Taille et part du marché des cartons recyclés couchés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 11.34 Milliards de dollars |

| Taille du Marché (2030) | 14.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartons recyclés couchés par Mordor Intelligence

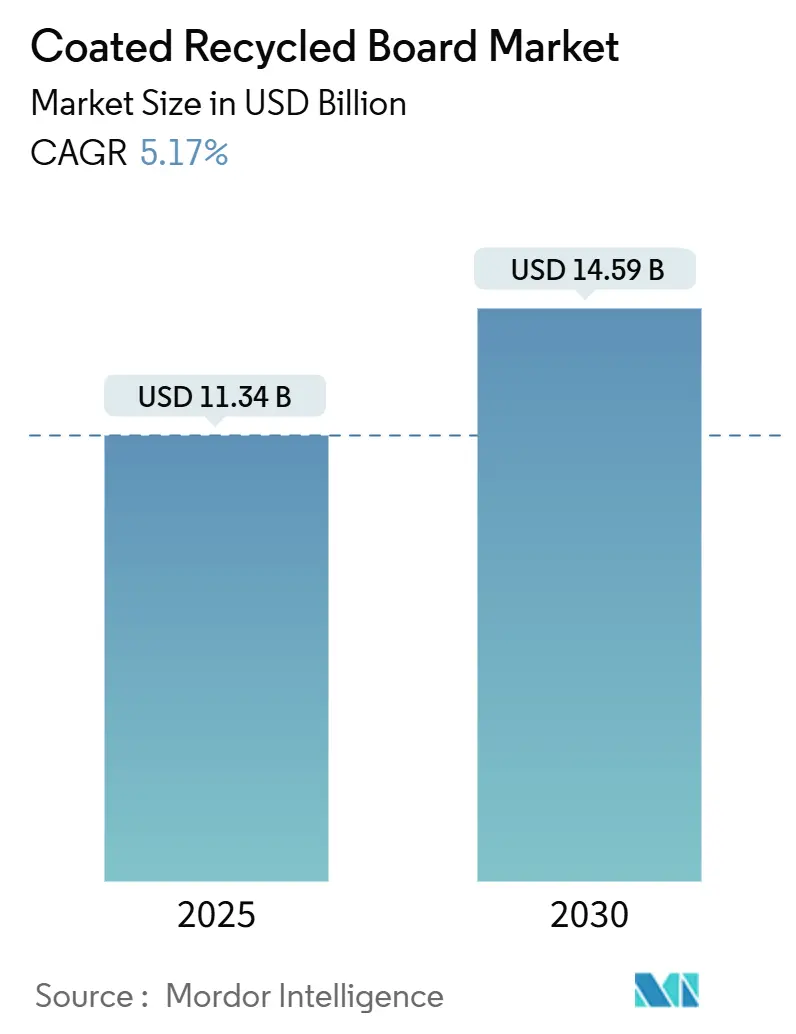

Le marché des cartons recyclés couchés a atteint 11,34 milliards USD en 2025 et devrait atteindre 14,59 milliards USD d'ici 2030, progressant à un TCAC de 5,17 %. Cette trajectoire découle des pressions réglementaires imposant 70 % de recyclabilité dans le cadre du règlement européen PPWR, de la hausse des volumes du commerce électronique et des avantages de coût par rapport à la pâte vierge. Des ajouts de capacité robustes en Asie-Pacifique, des conversions stratégiques de machines à partir de machines à papier journal inactives, et l'adoption de couchages barrières atténuant la migration des MOSH/MOAH soutiennent également la demande. Par ailleurs, la volatilité des prix du papier récupéré et les écarts de performance par rapport aux cartons vierges premium modèrent les marges à court terme, mais des opportunités à long terme persistent à mesure que les mandats de durabilité accélèrent la substitution des matériaux vers des modèles circulaires.[1]Ministère des Affaires étrangères et du Commerce de Nouvelle-Zélande, "Les nouvelles règles européennes sur les emballages et les déchets vont transformer sa chaîne d'approvisionnement," mfat.govt.nz

Principaux enseignements du rapport

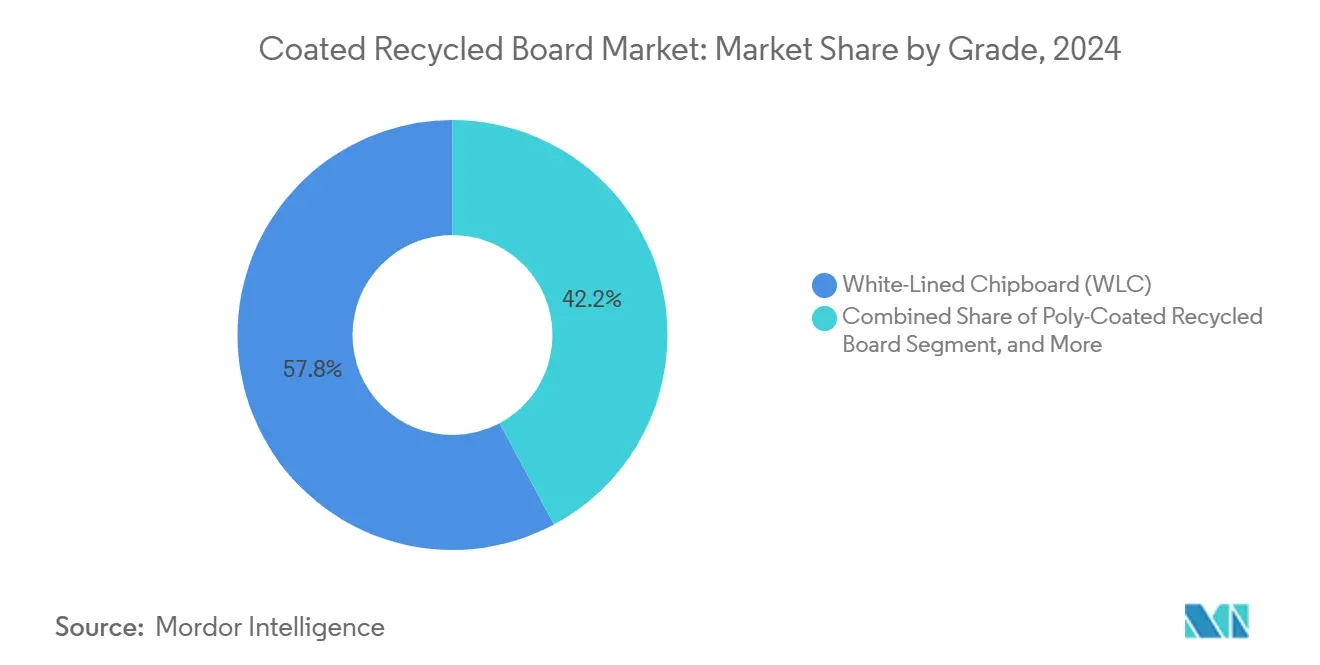

- Par grade, le carton gris couché blanc a capturé 57,82 % de la part du marché des cartons recyclés couchés en 2024.

- Par utilisation finale, la taille du marché des cartons recyclés couchés pour le segment des soins personnels et cosmétiques devrait croître à un TCAC de 6,64 % entre 2025 et 2030.

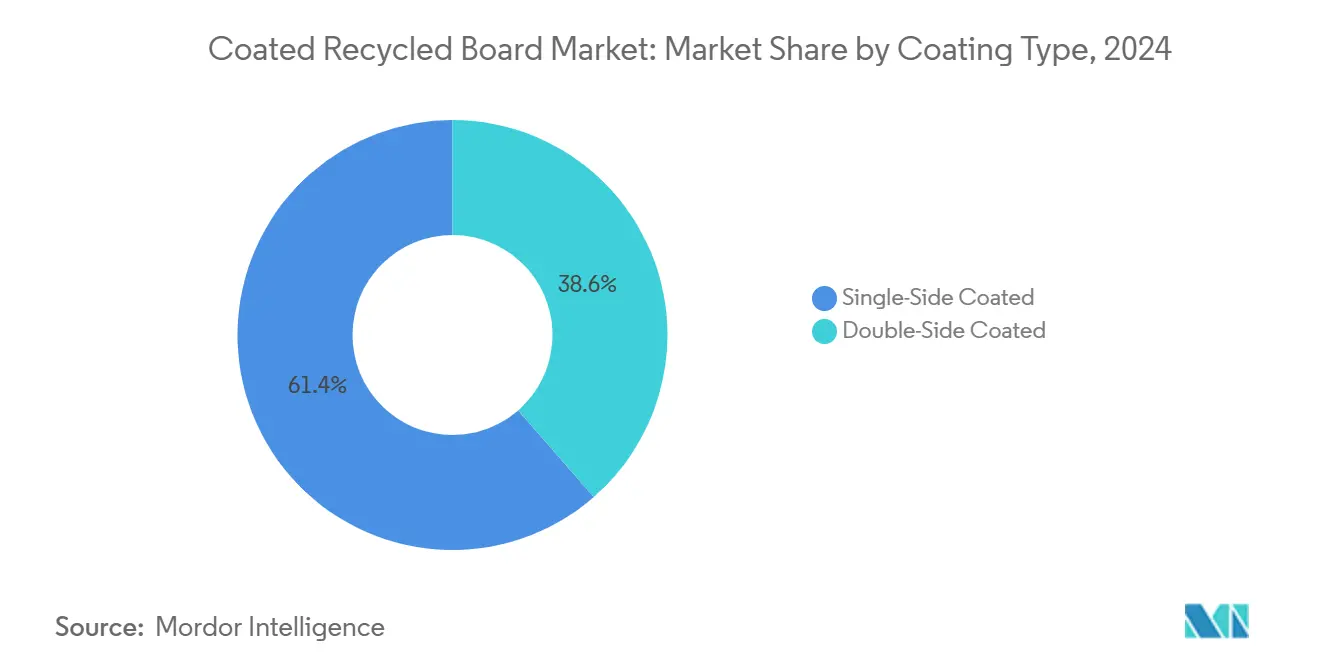

- Par type de couchage, le couchage une face a capturé 61,41 % de la part du marché des cartons recyclés couchés en 2024.

- Par grammage, la taille du marché des cartons recyclés couchés pour le segment des cartons de moins de 200 g/m² devrait croître à un TCAC de 6,01 % entre 2025 et 2030.

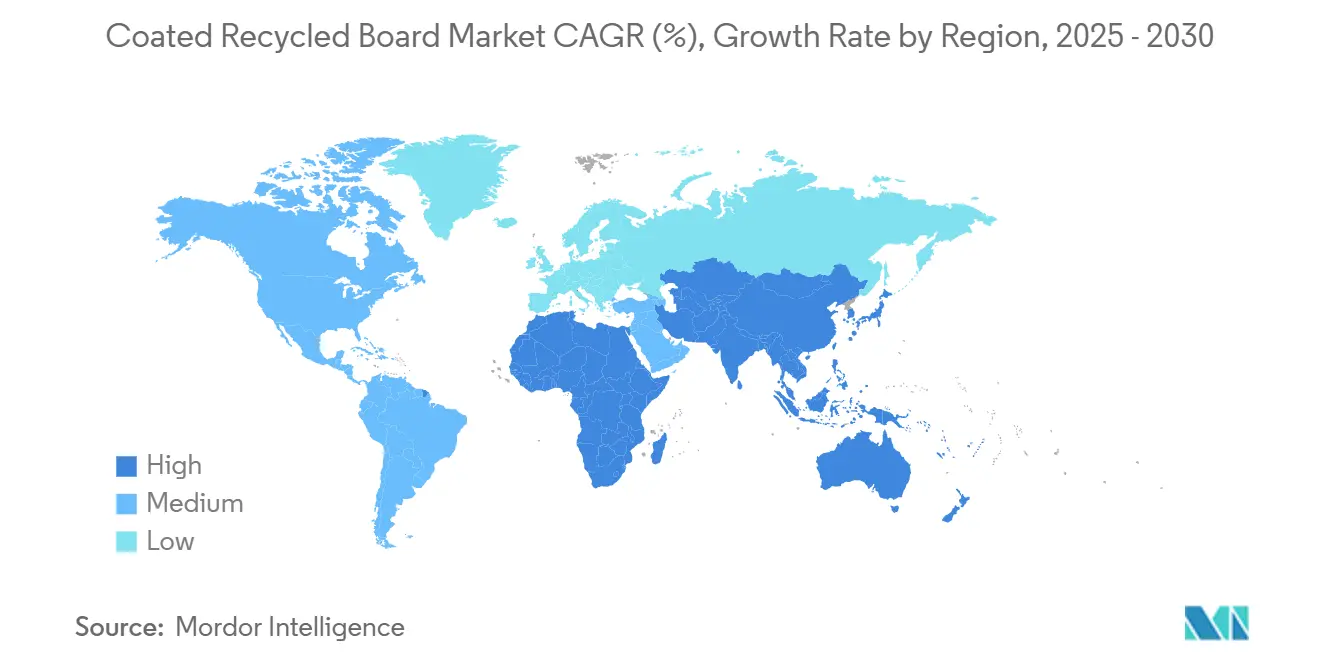

- Par géographie, l'Asie-Pacifique a capturé 54,06 % de la part du marché des cartons recyclés couchés en 2024.

Tendances et perspectives du marché mondial des cartons recyclés couchés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande portée par la durabilité dans l'emballage alimentaire et des boissons | +1.2% | Mondial, UE et Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Hausse des prix de la pâte vierge stimulant l'économie de la fibre recyclée | +0.8% | Mondial, particulièrement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Croissance du commerce électronique stimulant les boîtes pliantes légères | +0.7% | Mondial, Asie-Pacifique et Amérique du Nord au cœur | Moyen terme (2-4 ans) |

| Interdictions des plastiques sur les emballages de détergents favorisant le passage aux cartons recyclés couchés | +0.4% | UE et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Encres à base d'eau numériques haute définition graphique permettant l'utilisation des cartons recyclés couchés | +0.3% | Mondial, marchés développés | Moyen terme (2-4 ans) |

| Conversion des machines à papier journal inactives en production de cartons recyclés couchés | +0.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande portée par la durabilité dans l'emballage alimentaire et des boissons

Les directives mondiales sur les emballages exigeant 70 % de recyclabilité et restreignant les PFAS poussent les propriétaires de marques vers des substrats à base de fibres. Des couchages avancés limitent désormais la migration des MOSH/MOAH, permettant aux cartons recyclés couchés de satisfaire aux normes de contact alimentaire.[2]Packaging Law, "Le nouveau règlement européen sur les emballages et les déchets d'emballages – Points saillants et défis à venir," packaginglaw.com Pro Carton rapporte un taux de recyclage de 91 % pour les cartons, offrant un avantage en termes d'empreinte carbone par rapport aux alternatives. Graphic Packaging a éliminé 450 millions d'emballages plastiques en 2023, signalant une dynamique parmi les grands transformateurs. Les marques alimentaires premium exploitent l'image durable du substrat pour justifier des primes de prix, contrebalançant les limitations de performance historiques.

Hausse des prix de la pâte vierge stimulant l'économie de la fibre recyclée

La hausse des coûts de la pâte vierge rend la fibre recyclée financièrement attractive. WestRock consomme 4,7 millions de tonnes de fibre récupérée annuellement, protégeant sa base de coûts. Trente usines nord-américaines prévoient des expansions pouvant absorber 5 millions de tonnes supplémentaires de vieux cartons ondulés, reflétant la confiance dans l'approvisionnement en matières premières. Mayr-Melnhof s'approvisionne à 54 % en fibres issues de flux recyclés, stabilisant ses marges. La réduction de la consommation d'énergie dans le traitement des matières recyclées et la maturation des réseaux de collecte élargissent l'arbitrage.

Croissance du commerce électronique stimulant les boîtes pliantes légères

Les volumes rapides de colis nécessitent des emballages qui équilibrent durabilité et limites de poids dimensionnel. L'usine Bear Island de Cascades ajoute 465 000 tonnes courtes de carton recyclé léger destiné aux applications de commerce électronique. International Paper traite plus de 7 millions de tonnes de papier récupéré pour répondre aux besoins de ce canal. Une imprimabilité supérieure soutient l'image de marque et les expériences de « déballage » prisées par les détaillants en ligne.

Interdictions des plastiques sur les emballages de détergents favorisant le passage aux cartons recyclés couchés

La législation sur les plastiques à usage unique dans l'UE pousse les marques de soins ménagers et de lessive vers des alternatives à base de fibres. La gamme « Filo » d'ITC cible ce changement avec un carton résistant à l'humidité remplaçant les sachets plastiques. Les interdictions créent une demande à moyen terme à mesure que les entreprises repensent leurs emballages pour se conformer.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites de brillance et de rigidité par rapport aux cartons premium | -0.6% | Mondial, segments premium | Long terme (≥ 4 ans) |

| Volatilité des taux de collecte du papier récupéré | -0.4% | Mondial, variations régionales | Court terme (≤ 2 ans) |

| Limites de migration MOSH/MOAH de l'UE sur les cartons recyclés | -0.3% | UE, expansion mondiale | Moyen terme (2-4 ans) |

| Essor des plateaux en fibres moulées cannibalisant les cartons recyclés couchés de faible épaisseur | -0.2% | Mondial, focus sur la restauration | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites de brillance et de rigidité par rapport aux cartons premium

Les cartons à contenu recyclé sont inférieurs aux alternatives vierges de 5 à 10 points ISO en brillance et de 10 à 15 % en rigidité, limitant leur adoption dans les produits de luxe. Metsä Board a confirmé que les clients du segment premium préfèrent encore la fibre vierge pour les emballages à fort enjeu esthétique. Stora Enso investit 1 milliard EUR (1,08 milliard USD) pour améliorer les performances des cartons recyclés, mais un écart subsiste jusqu'à l'émergence des couchages de nouvelle génération.

Volatilité des taux de collecte du papier récupéré

La fluctuation de l'approvisionnement en matières premières accroît le risque de coût. L'indice des prix à la production américain pour le carton recyclé a atteint 412,949 en mars 2025, soulignant la volatilité. Prinzhorn gère 2,7 millions de tonnes d'intrants recyclés mais fait toujours face à des variations de qualité qui nuisent à l'efficacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade - Le carton gris couché blanc conserve son échelle tandis que le couché polyéthylène accélère

Le carton gris couché blanc représentait 57,82 % de la taille du marché des cartons recyclés couchés en 2024, car son équilibre entre coût et qualité d'impression répond aux besoins d'emballage du marché de masse. Le carton recyclé couché polyéthylène est la variante à la croissance la plus rapide, progressant à un TCAC de 5,94 % grâce aux améliorations de barrière ouvrant des applications alimentaires sensibles à l'humidité. Le dos couché argile sur papier journal et les grades spéciaux de niche servent des poches de demande industrielle et automobile. L'usine Waco de Graphic Packaging à 1 milliard USD souligne la confiance dans les stratégies de diversification des grades.[3]Graphic Packaging Holding Company, "Formulaire 10-K 2023," graphicpkg.com

Des couchages améliorés réduisent les écarts de performance historiques. Les producteurs intègrent la stratification en interne pour capter les marges, reflétant un glissement plus large au sein du secteur des cartons recyclés couchés vers des produits à valeur ajoutée. En Asie-Pacifique, des normes d'impression strictes poussent les fournisseurs à affiner l'uniformité du couchage, renforçant les perspectives à long terme pour les grades couchés polyéthylène.

Par secteur d'utilisation finale - L'alimentation et les boissons en tête ; les soins personnels en forte hausse

L'emballage alimentaire et des boissons détenait 36,04 % de la part du marché des cartons recyclés couchés en 2024, bénéficiant d'objectifs stricts de recyclabilité et de consommateurs recherchant des alternatives à base de fibres au plastique. Les soins personnels et cosmétiques sont projetés à un TCAC de 6,64 % à mesure que les marques de luxe adoptent des écolabels pour justifier des prix premium. Les soins ménagers et la lessive bénéficient des retombées des interdictions de plastiques, tandis que l'adoption dans le secteur de la santé reste prudente en raison des exigences réglementaires de stérilité.

Le lancement par ITC de solutions en fibres moulées et en carton recyclé illustre le pivot des produits de grande consommation vers des substrats durables. À mesure que les propriétaires de marques élèvent leurs classements de durabilité, la pénétration du marché des cartons recyclés couchés dans l'emballage secondaire de l'électronique augmente, notamment en Asie-Pacifique, où la croissance du commerce électronique s'aligne sur les mandats verts.

Par type de couchage - Le couchage une face domine ; le couchage deux faces gagne en traction premium

Les produits couchés une face représentaient 61,41 % des volumes mondiaux en 2024 en raison d'avantages de coût, seule la surface d'impression nécessitant des propriétés barrières. Les variantes couchées deux faces devraient progresser à un TCAC de 5,63 %, destinées aux cosmétiques, à l'électronique et aux boîtes cadeaux exigeant des graphismes haute définition sur les deux faces. La mise à niveau d'Oulu par Stora Enso augmente la capacité de couchage double, soulignant ce changement.

Les encres aqueuses numériques améliorent la fidélité d'impression, rendant les cartons recyclés viables pour les segments de luxe. À mesure que les transformateurs recherchent des marges plus élevées, les stations de couchage en ligne deviennent standard, renforçant l'intégration verticale sur le marché des cartons recyclés couchés.

Par grammage - Le milieu de gamme en tête ; le léger alimente le commerce électronique

Les cartons dans la tranche 201-300 g/m² ont capturé 38,93 % de la taille du marché des cartons recyclés couchés en 2024, équilibrant rigidité et coût dans divers segments. Les offres de moins de 200 g/m², en expansion à un TCAC de 6,01 %, répondent aux cartons légers pour le commerce électronique qui réduisent les frais de transport. La ligne Bear Island de Cascades est optimisée pour cette fenêtre, reflétant la demande de formats économes en poids.

Bien que les grades plus lourds restent essentiels pour l'emballage industriel, les objectifs de réduction des matériaux orientent les marques vers des cartons plus minces. Les avancées dans le traitement des fibres maintiennent la résistance à la compression même à des grammages inférieurs, élargissant le périmètre adressable au sein du secteur des cartons recyclés couchés.

Analyse géographique

L'Asie-Pacifique contrôlait 54,06 % des revenus mondiaux en 2024 et devrait croître à un TCAC de 7,13 % jusqu'en 2030. Nippon Paper vise 650 milliards JPY (4,3 milliards USD) de ventes d'emballages d'ici l'exercice 2030, renforçant la dynamique régionale. Shandong Sun Paper en Chine a généré 20,524 milliards CNY (2,85 milliards USD) au premier semestre 2024, soulignant son envergure. En Inde, la branche Paperboards, Paper and Packaging d'ITC a réalisé 2 072,85 crores INR (249,7 millions USD) de revenus en exercice 2024 et a mis en service une usine de fibres moulées pour diversifier ses offres.

L'Amérique du Nord dispose de systèmes de recyclage matures et d'acteurs importants. International Paper traite 7 millions de tonnes de papier récupéré annuellement, tandis que la fusion Smurfit WestRock crée un poids lourd de 34 milliards USD visant 400 millions USD de synergies annuelles. L'installation Waco de Graphic Packaging à 1 milliard USD augmentera l'offre régionale et introduira des capacités de couchage de nouvelle génération.

La rigueur réglementaire de l'Europe dans le cadre du PPWR accélère l'adoption des fibres. La mise à niveau d'Oulu par Stora Enso à 1 milliard EUR (1,08 milliard USD), les ventes de Billerud au premier trimestre 2025 de 11 101 millions SEK (12 600 millions USD), et la part de 52 % de carton à base de fibres recyclées de Mayr-Melnhof illustrent une économie circulaire profondément ancrée. L'Amérique latine et la région Moyen-Orient et Afrique restent naissantes mais attractives à mesure que les politiques de durabilité se cristallisent et que l'urbanisation stimule la demande de produits emballés.

Paysage concurrentiel

Le marché des cartons recyclés couchés est modérément consolidé. Les cinq premières entreprises contrôlent près de 55 % de la capacité, tirant parti de leur envergure dans l'approvisionnement en fibres récupérées et des technologies de couchage avancées. La fusion transformationnelle Smurfit Kappa-WestRock souligne la quête de synergies opérationnelles, d'un levier d'approvisionnement et d'une envergure géographique. Les investissements et rationalisations simultanés de Graphic Packaging révèlent un accent sur l'efficacité du réseau.

La technologie est un creuset d'avantage concurrentiel. Les lignes haute définition graphique de Stora Enso, les conversions de papier journal de Norske Skog et les pilotes de couchage spéciaux de Koehler illustrent comment les acteurs établis réaffectent leurs actifs pour saisir des niches de croissance. L'amélioration des barrières, l'atténuation des MOSH/MOAH et la réceptivité à l'impression numérique sont les axes d'innovation centraux.

La sécurité de la chaîne d'approvisionnement favorise l'intégration verticale. Les usines acquièrent des réseaux de collecte ou s'associent à des installations de récupération de matériaux pour maîtriser la volatilité des matières premières. Les producteurs qui garantissent des fibres récupérées traçables et à faible contamination renforcent leur résilience et leur crédibilité de marque dans des secteurs réglementés tels que l'alimentation et les soins personnels.

Leaders du secteur des cartons recyclés couchés

Graphic Packaging International, LLC

Smurfit WestRock PLC

Greif, Inc.

Mayr-Melnhof Karton AG

Nine Dragons Paper (Holdings) Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Norske Skog a fait le point sur sa conversion de Golbey à 320 millions EUR (346 millions USD) vers une capacité de 550 000 tonnes de carton recyclé ondulé.

- Février 2025 : L'UE a adopté le règlement (UE) 2025/40 imposant 70 % de recyclabilité d'ici 2030 et limitant les PFAS dans les emballages au contact alimentaire.

- Février 2025 : Smurfit WestRock a confirmé des ventes de 7,5 milliards USD au quatrième trimestre 2024 et a présenté la capture de 400 millions USD de synergies.

- Janvier 2025 : Stora Enso a rapporté des ventes de 2 362 millions EUR (2 556 millions USD) au premier trimestre 2025 et a avancé dans la montée en puissance de son carton d'emballage grand public à Oulu.

Périmètre du rapport mondial sur le marché des cartons recyclés couchés

| Carton gris couché blanc |

| Dos couché argile sur papier journal |

| Carton recyclé couché polyéthylène |

| Autres grades |

| Alimentation et boissons |

| Soins ménagers et lessive |

| Soins personnels et cosmétiques |

| Santé et pharmacie |

| Électronique grand public |

| Industrie et automobile |

| Autres secteurs d'utilisation finale |

| Couché une face |

| Couché deux faces |

| Moins de 200 g/m² |

| 201-300 g/m² |

| 301-400 g/m² |

| Plus de 400 g/m² |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par grade | Carton gris couché blanc | ||

| Dos couché argile sur papier journal | |||

| Carton recyclé couché polyéthylène | |||

| Autres grades | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Soins ménagers et lessive | |||

| Soins personnels et cosmétiques | |||

| Santé et pharmacie | |||

| Électronique grand public | |||

| Industrie et automobile | |||

| Autres secteurs d'utilisation finale | |||

| Par type de couchage | Couché une face | ||

| Couché deux faces | |||

| Par grammage | Moins de 200 g/m² | ||

| 201-300 g/m² | |||

| 301-400 g/m² | |||

| Plus de 400 g/m² | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des cartons recyclés couchés en 2025 ?

Il s'établit à 11,34 milliards USD et devrait s'étendre à 14,59 milliards USD d'ici 2030.

Quel est le TCAC prévu pour les cartons recyclés couchés jusqu'en 2030 ?

Le marché devrait afficher un TCAC de 5,17 % durant 2025-2030.

Quelle région est en tête de la demande de cartons recyclés couchés ?

L'Asie-Pacifique détient 54,06 % de la part des revenus et est la plus rapide en croissance à un TCAC de 7,13 %.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

L'emballage pour les soins personnels et cosmétiques progresse à un TCAC de 6,64 % en raison d'une image de marque durable premium.

Quel est l'impact des réglementations de l'UE sur les matériaux d'emballage ?

Le PPWR impose 70 % de recyclabilité d'ici 2030 et limite les PFAS, accélérant l'adoption de substrats à base de fibres.

Dernière mise à jour de la page le: