Taille et part du marché du verre revêtu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 47.06 Milliards de dollars |

| Taille du Marché (2031) | 68.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du verre revêtu par Mordor Intelligence

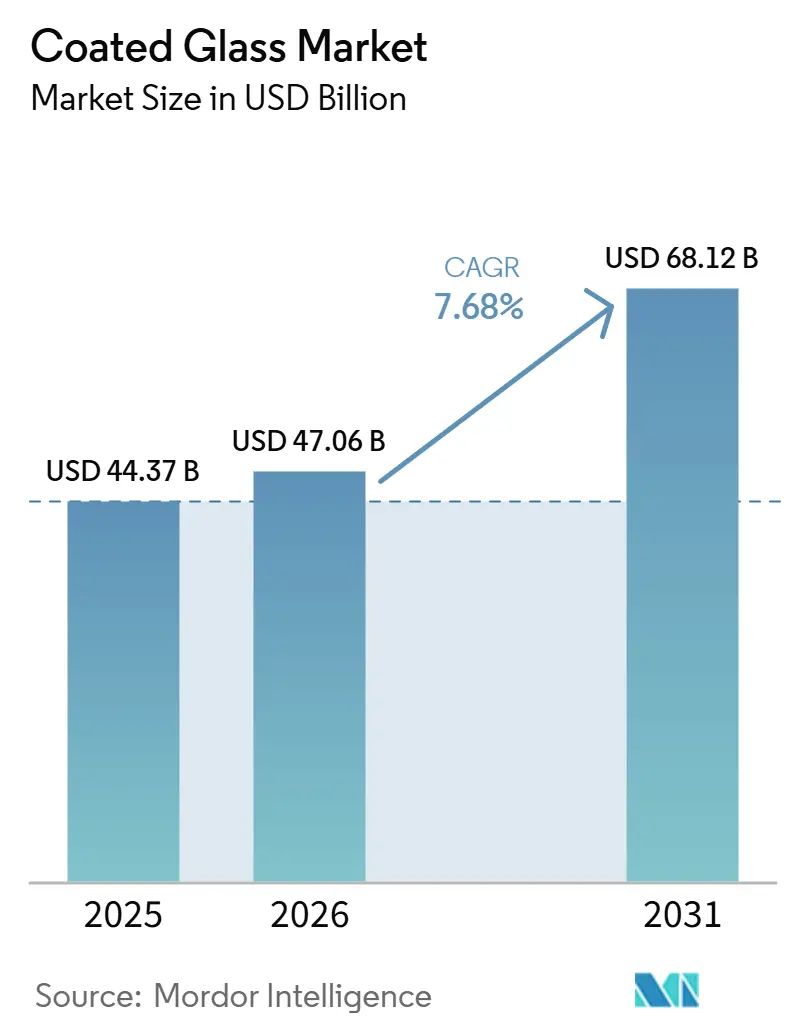

La taille du marché du verre revêtu était évaluée à 44,37 milliards USD en 2025 et devrait croître de 47,06 milliards USD en 2026 pour atteindre 68,12 milliards USD d'ici 2031, à un CAGR de 7,68 % durant la période de prévision (2026-2031). La demande sur le marché du verre revêtu reste liée à des réglementations plus strictes en matière d'efficacité des bâtiments, notamment en Europe et en Chine, où de nouvelles normes font passer les produits revêtus de simples améliorations optionnelles à des exigences fondamentales des projets. Cette tendance soutient la base du marché, car la demande de rénovation, la conformité énergétique commerciale et l'amélioration des performances de l'enveloppe continuent de stimuler les volumes, même si la construction neuve ralentit dans certaines régions. Parallèlement, le marché du verre revêtu développe une voie de croissance supplémentaire à travers les applications automobiles et solaires, où le contrôle thermique, la clarté optique et les performances antireflet influencent la valeur des produits et l'efficacité des systèmes. L'activité concurrentielle indique que les producteurs étendent leurs capacités dans les régions à forte demande réglementaire tout en sécurisant des gammes de produits à plus haute valeur ajoutée avant le prochain cycle de spécifications de projets. Cependant, la pression sur les marges reste pertinente, car la volatilité du prix de l'argent et les nouvelles exigences de divulgation du carbone incorporé augmentent les risques liés aux matières premières et les coûts de conformité sur l'ensemble du marché du verre revêtu.

Points clés du rapport

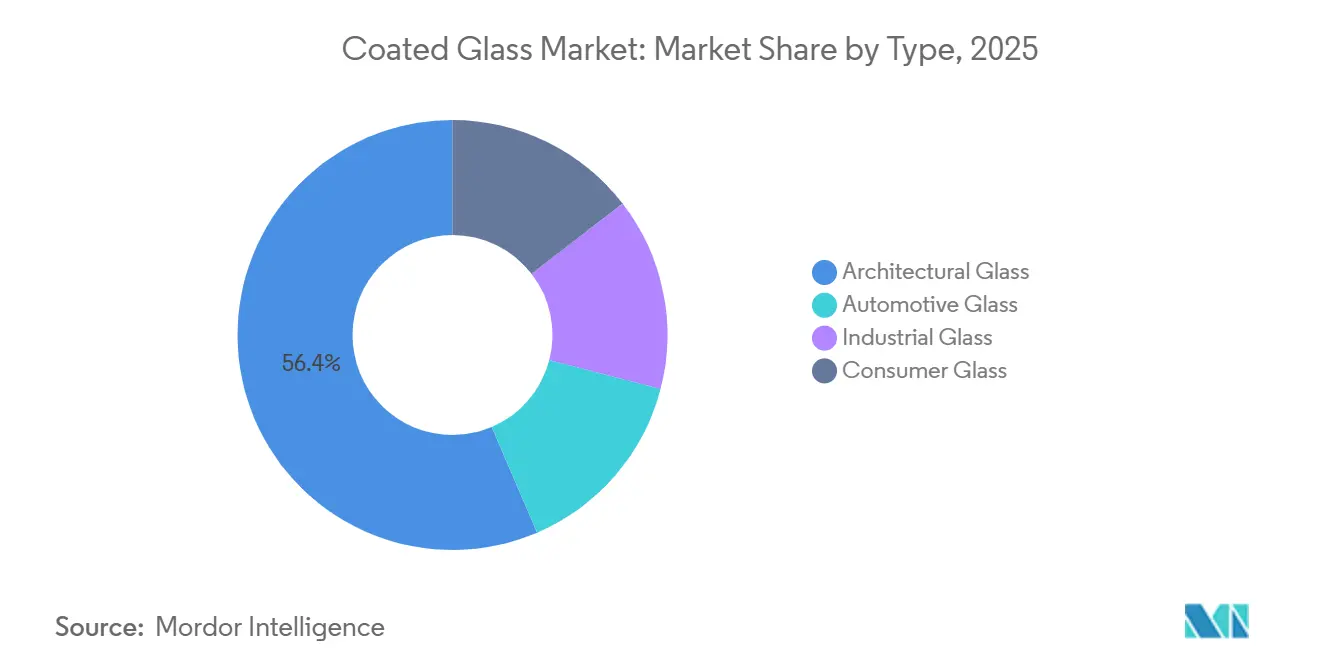

- Par type, le verre architectural représentait 56,44 % de la taille du marché du verre revêtu en 2025, tandis que le verre automobile devrait progresser à un CAGR de 7,80 % jusqu'en 2031.

- Par type de revêtement, les revêtements Low-E représentaient 42,70 % du chiffre d'affaires en 2025, tandis que les revêtements antireflet devraient croître à un CAGR de 8,12 % jusqu'en 2031.

- Par substrat, le verre flotté était en tête avec une part de 62,35 % en 2025, tandis que le verre feuilleté devrait enregistrer la croissance la plus rapide avec un CAGR de 8,33 % jusqu'en 2031.

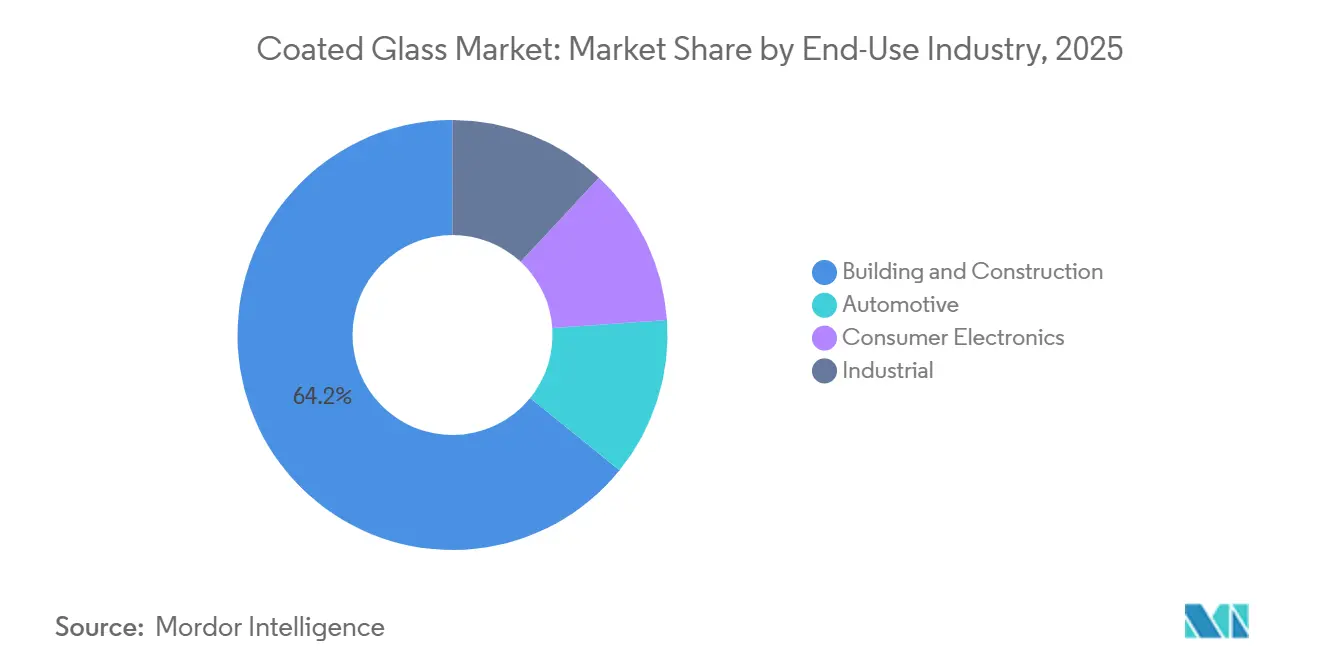

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 64,17 % du chiffre d'affaires en 2025, tandis que l'automobile devrait progresser à un CAGR de 8,25 % jusqu'en 2031.

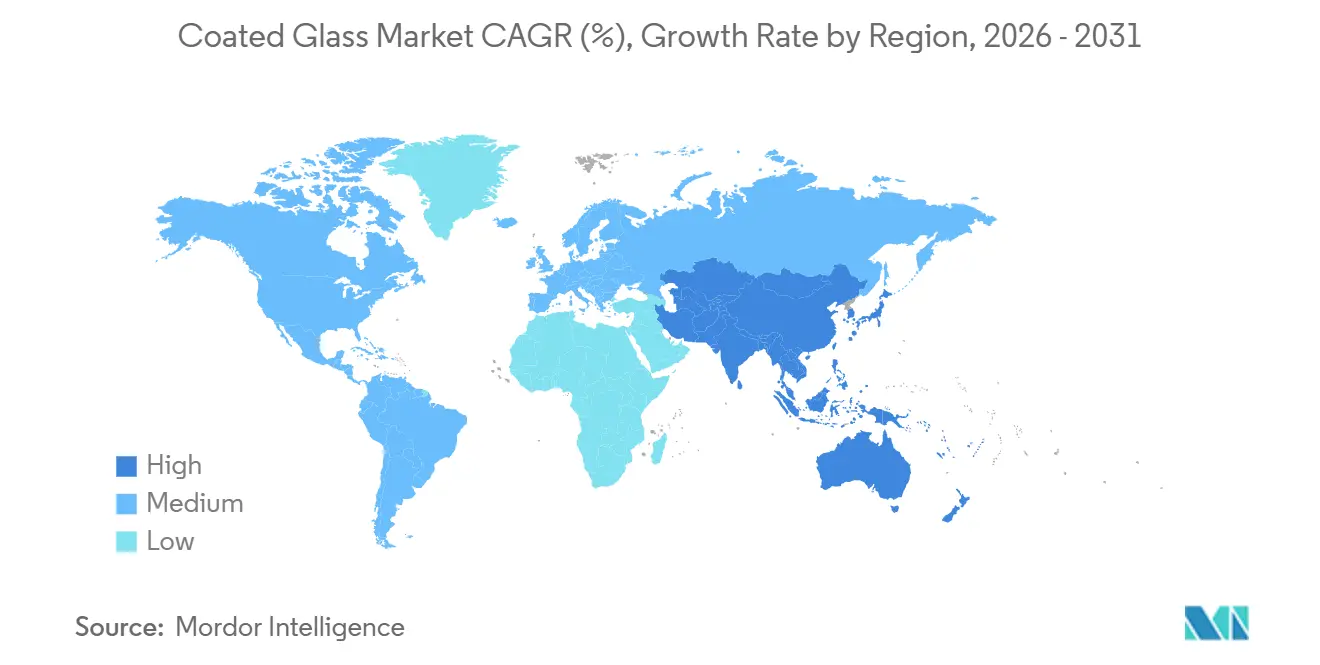

- Par géographie, l'Asie-Pacifique détenait 47,52 % de la part de marché mondiale du verre revêtu en 2025 et devrait également afficher le CAGR régional le plus élevé, à 8,41 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du verre revêtu

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction de la consommation énergétique de l'enveloppe des bâtiments | +2.1% | Mondial, avec un effet plus marqué dans l'UE, la Chine et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse de la demande de contrôle solaire dans les secteurs automobile et photovoltaïque (PV) | +1.5% | Mondial, avec une demande centrale en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance du verre revêtu électrochromique et dynamique | +1.0% | Amérique du Nord, Europe et Asie de l'Est | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur le carbone incorporé pour les matériaux de construction | +0.7% | Europe et Amérique du Nord, avec des répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoin de revêtements multifonctionnels résistants aux rayures | +0.5% | Mondial, avec une concentration dans les pôles électroniques d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des revêtements multifonctionnels combinant propriétés thermiques, acoustiques et autonettoyantes | +0.4% | Construction commerciale en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La réduction de la consommation énergétique de l'enveloppe des bâtiments stimule les taux de prescription des vitrages à faible émissivité (Low-E)

La performance de l'enveloppe des bâtiments devient un facteur d'achat direct sur le marché du verre revêtu, car le vitrage joue désormais un rôle central dans la conformité énergétique des bâtiments commerciaux et résidentiels. La directive révisée sur la performance énergétique des bâtiments est entrée en vigueur en mai 2024 et exige des États membres qu'ils la transposent en droit national d'ici mai 2026, transformant les objectifs de rénovation et les normes de bâtiments à émissions nulles en indicateurs de demande à court terme pour les promoteurs et les fabricants[1]Commission européenne, "Directive sur la performance énergétique des bâtiments," Commission européenne, energy.ec.europa.eu. La norme chinoise GB/T 47553-2026, publiée en avril 2026 et applicable à partir de novembre 2026, devrait également soutenir le marché du verre revêtu en liant plus étroitement la sélection du verre de bâtiment à des calculs mesurables de bilan énergétique. À mesure que les règles d'efficacité se durcissent, le verre clair standard perd du terrain dans les grands appels d'offres commerciaux, ce qui accroît la valeur pratique des produits Low-E certifiés sur le marché du verre revêtu, même avant que la nouvelle offre soit pleinement disponible. La décision de NSG Group d'investir 160 millions PLN (40 millions USD) dans une nouvelle ligne de revêtement par pulvérisation cathodique en Pologne illustre la manière dont les fournisseurs positionnent leurs capacités à proximité de la prochaine vague de demande de rénovation réglementée.

La hausse de la demande de contrôle solaire lie l'économie d'autonomie des véhicules électriques à la prescription du verre revêtu

Le marché du verre revêtu bénéficie également de l'essor de la conception automobile et de la production solaire, qui accroissent la valeur des performances optiques et thermiques au sein d'un seul produit. Dans les véhicules électriques, le verre à contrôle solaire et chauffant peut améliorer la gestion de la température de l'habitacle, ce qui devient de plus en plus important à mesure que les constructeurs cherchent à préserver l'autonomie de conduite et à enrichir le contenu fonctionnel de chaque plateforme. Fuyao Glass a indiqué que la part de ses produits à haute valeur ajoutée a augmenté de 5,4 points de pourcentage en 2025, tandis que le bénéfice net a progressé de 24,2 %, ce qui indique que le vitrage revêtu et à fonctions enrichies croît plus vite que les lignes de verre automobile standard. Du côté solaire, le verre revêtu antireflet reste important car les développeurs de projets continuent de valoriser les améliorations qui renforcent les performances des modules et la rentabilité à long terme des projets, aidant le marché du verre revêtu à maintenir une base d'applications plus large au-delà de la construction. L'investissement de Guardian Glass dans un nouveau revêteur haute performance en Égypte montre également que les fournisseurs se positionnent pour répondre à la demande de contrôle solaire et de produits Low-E, tant pour la construction régionale que pour les corridors d'exportation voisins.

La croissance du verre électrochromique transforme le vitrage d'une enveloppe passive en infrastructure active

Les revêtements dynamiques transforment le segment premium du marché du verre revêtu en faisant du vitrage non plus un matériau d'enveloppe statique, mais une surface de contrôle réactive. Cette évolution reflète à la fois les performances des produits et les prescriptions en phase précoce, car ces systèmes sont généralement sélectionnés lors de la phase de conception du bâtiment, ce qui confère aux partenaires précoces une position plus solide que les fournisseurs qui entrent en concurrence ultérieurement sur le seul critère du prix. L'Organisation néerlandaise pour la recherche scientifique appliquée (TNO) a annoncé en juin 2026 que son revêtement thermochromique SunSmart avait été appliqué pour la première fois dans de véritables bâtiments et habitations, indiquant que les revêtements intelligents passent des environnements de test à une utilisation réelle. Cette évolution est importante pour le marché du verre revêtu car les revêtements intelligents peuvent assurer le contrôle thermique sans reposer sur la même logique de conception que les empilements Low-E statiques standard, élargissant ainsi l'échelle de produits pour les projets premium. Cela signifie également que les ingénieurs de façade, les intégrateurs de systèmes et les producteurs de revêtements sont susceptibles de collaborer plus étroitement en amont des projets, ce qui peut remodeler la concurrence pour les marchés à prescription dans les bâtiments urbains haute performance.

Des réglementations plus strictes sur le carbone incorporé redéfinissent les critères d'achat du verre revêtu

Les règles relatives au carbone incorporé ajoutent une couche documentaire au marché du verre revêtu qui devient presque aussi importante que les performances thermiques et optiques dans les grands projets de construction. Le règlement délégué adopté en décembre 2025 exige la divulgation du potentiel de réchauffement climatique sur l'ensemble du cycle de vie pour les nouveaux bâtiments de plus de 1 000 m² à partir de janvier 2028 et pour tous les nouveaux bâtiments à partir de janvier 2030, offrant aux fournisseurs un calendrier fixe pour les investissements de conformité. Le référentiel Leadership in Energy and Environmental Design (LEED) v5 relève également la barre, car les déclarations environnementales de produits (DEP) spécifiques aux produits deviennent plus centrales dans la qualification des projets et réduisent l'utilité des données moyennes générales dans les décisions de prescription. Cardinal Glass a répondu en publiant une DEP de type III spécifique au produit pour sa gamme de verre revêtu en janvier 2026, démontrant que la documentation elle-même devient un atout concurrentiel sur le marché du verre revêtu. Les petits fabricants et transformateurs subissent une pression accrue, car la reformulation des revêtements, le reporting environnemental et la requalification des clients peuvent simultanément restreindre le temps disponible et l'accès commercial.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées en investissements et défis de rendement dans l'investissement en lignes de revêtement | -0.6% | Mondial, avec l'effet le plus fort sur les marchés émergents et les nouveaux entrants | Moyen terme (2-4 ans) |

| Volatilité des coûts de l'argent et des oxydes spéciaux dans les procédés de pulvérisation cathodique | -0.5% | Mondial, avec une pression sur les marges concentrée en Europe et en Asie de l'Est | Court terme (≤ 2 ans) |

| Charge de requalification suite à la reformulation des empilements de revêtements | -0.3% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les exigences élevées en investissements créent une barrière structurelle pour les entrants sur le marché

Le marché du verre revêtu présente une barrière à l'entrée élevée, car les lignes de pulvérisation cathodique avancées nécessitent des investissements en capital importants, de longues périodes de mise en service et un contrôle strict du rendement une fois la production lancée. Le projet de NSG Group en Pologne illustre ce facteur : une seule ligne de revêtement avancée nécessite un investissement de 160 millions PLN (40 millions USD)[2]NSG Group, "Investir dans l'avenir, ligne de revêtement de verre avancée en Pologne," NSG Group, nsg.com. Les investissements continus de Şişecam dans des lignes de verre revêtu indiquent en outre que toute expansion significative des capacités sur ce marché reste largement limitée aux entreprises disposant de bilans solides et d'un accès stable aux débouchés en aval. Sur le marché du verre revêtu, la demande régionale peut dépasser l'offre locale de verre revêtu dans les économies émergentes, car de nombreux entrants potentiels manquent du temps, de l'expertise en procédés ou de la structure de capital nécessaires pour construire rapidement des lignes compétitives. En conséquence, les grands acteurs établis peuvent s'étendre vers de nouvelles régions plus rapidement que les petites entreprises ne peuvent établir une capacité nationale viable, en particulier durant les périodes de forte demande où les délais de livraison des équipements s'allongent.

La volatilité du prix de l'argent et des oxydes spéciaux compromet la prévisibilité des coûts

La volatilité du prix de l'argent reste un risque opérationnel majeur sur le marché du verre revêtu, car les cibles de pulvérisation cathodique à base d'argent sont essentielles pour les empilements haute performance Low-E et à contrôle solaire. Les données disponibles indiquent que les prix au comptant de l'argent pourraient connaître des fluctuations importantes tout au long de 2025. Le schéma de volatilité plus large est déjà visible dans l'enquête 2024 de la London Bullion Market Association, qui a signalé un écart de 78 % entre le plancher et le plafond de la fourchette de négociation de 2024. Cette volatilité affecte les producteurs car de nombreux contrats d'approvisionnement commerciaux reposent sur des engagements de livraison et des performances produit, tandis que les chocs sur les coûts des matières premières peuvent affecter les marges plus rapidement que les entreprises ne peuvent répercuter les hausses sur leurs prix. Le problème ne se limite pas à l'argent, car d'autres cibles d'oxydes spéciaux sont également confrontées à des risques de concentration de l'offre. Ces risques rendent la planification des coûts plus difficile pour les entreprises qui ne disposent pas d'accords à long terme ou de clauses de répercussion claires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le verre architectural constitue la base de volume principale, tandis que le verre automobile enrichit le mix technologique en valeur

Le verre architectural représentait 56,44 % du chiffre d'affaires en 2025, ce qui en fait le type le plus important sur le marché du verre revêtu. L'activité de construction commerciale et résidentielle à grande échelle a soutenu cette position, tandis que les réglementations sur l'efficacité énergétique y ont également contribué, le vitrage architectural revêtu étant devenu une prescription courante dans de nombreux grands projets. Le marché du verre revêtu continue de s'appuyer sur ce type pour sa base de volume, car les immeubles de bureaux, les corridors commerciaux, les projets publics et les développements résidentiels à plus haute performance nécessitent un large éventail de produits Low-E et à contrôle solaire. Cette base reste importante lorsque les marchés finaux individuels deviennent inégaux, car la demande liée au bâtiment couvre les rénovations, la construction neuve et les mises à niveau imposées par les codes, plutôt que de dépendre d'un seul cycle de produit. La même large base de demande aide également les principaux producteurs à améliorer l'utilisation de leurs installations, soutenant l'investissement dans de nouveaux empilements de revêtements et le traitement en aval.

Le verre architectural est en tête en raison de son échelle et de son alignement avec les principaux moteurs de demande du secteur du verre revêtu : réglementation, économies d'énergie et achats à prescription. Le verre automobile, cependant, est le type à la croissance la plus rapide, avec un CAGR de 7,80 % jusqu'en 2031, indiquant que les fonctionnalités à plus haute valeur ajoutée progressent plus vite que les catégories traditionnelles portées par la construction. Dans les applications automobiles, le verre prend désormais en charge la gestion thermique, les performances optiques, l'intégration des affichages et la compatibilité avec les capteurs, permettant à chaque nouvelle plateforme de véhicule d'intégrer davantage de contenu de revêtement qu'auparavant. Les résultats 2025 de Fuyao Glass, notamment l'augmentation de la part des produits à haute valeur ajoutée, confirment cette évolution, car ils indiquent une demande plus forte pour des produits revêtus et à fonctions enrichies plutôt qu'une croissance tirée uniquement par une production de véhicules plus élevée. Cette dynamique maintient le marché du verre revêtu en équilibre entre une large base de volume architectural et un flux de valeur automobile plus dynamique qui devrait continuer à remodeler le mix produit.

Par type de revêtement : les revêtements Low-E dominent le chiffre d'affaires actuel, tandis que les revêtements antireflet gagnent le plus rapidement en dynamisme

Les revêtements à faible émissivité (Low-E) ont dominé le marché du verre revêtu avec une part de 42,70 % en 2025, reflétant leur rôle central dans les fenêtres à haute efficacité énergétique, les façades et les unités de vitrage isolant. Leur position découle de leur capacité à répondre à l'exigence réglementaire principale du marché du verre revêtu : réduire le transfert de chaleur à travers les enveloppes des bâtiments sans compromettre les performances en lumière du jour. Cela fait des produits Low-E la principale ancre de revenus pour les producteurs de revêtements desservant l'Europe, la Chine, l'Amérique du Nord et d'autres régions qui durcissent leurs règles de performance des bâtiments. Les revêtements réfléchissants et à contrôle solaire restent importants aux côtés des produits Low-E, car ils répondent aux exigences des bâtiments en climat chaud, au contrôle de l'éblouissement et à l'esthétique des façades dans les marchés où l'apport solaire est une préoccupation majeure de conception. Ensemble, ces revêtements maintiennent le marché du verre revêtu lié aux besoins de conformité et de performance spécifiques au climat, contribuant à maintenir une demande large à travers différents types de bâtiments.

Les revêtements antireflet devraient croître à un CAGR de 8,12 % jusqu'en 2031, montrant comment le marché du verre revêtu s'étend au-delà des applications de fenêtres traditionnelles. Les applications où la clarté optique affecte directement les performances, telles que les capteurs automobiles, les systèmes d'affichage tête haute, les couvercles de caméras et le verre photovoltaïque, constituent le soutien le plus fort à cette croissance. À mesure que les surfaces en verre assument davantage de fonctions électroniques et visuelles, les performances antireflet s'intègrent plus profondément dans les exigences des produits. Le lancement par Corning en janvier 2025 du Gorilla Armor 2, décrit comme le premier verre céramique antireflet résistant aux rayures pour appareils mobiles, soutient également l'évolution vers des revêtements combinant visibilité, durabilité et positionnement premium dans un seul empilement de couches. En conséquence, le marché du verre revêtu n'est plus défini uniquement par l'efficacité thermique, car les performances optiques deviennent importantes dans des niches de produits à croissance plus rapide.

Par substrat : le verre flotté soutient les économies d'échelle tandis que le verre feuilleté progresse grâce à la sécurité et aux performances

Le verre flotté représentait 62,35 % du chiffre d'affaires en 2025, ce qui en fait le substrat dominant sur le marché du verre revêtu. Sa position reflète l'économie de base de la chaîne de valeur, car le verre flotté offre la planéité, la clarté et l'échelle de production que les lignes de revêtement exigent pour les grandes applications architecturales et de nombreuses applications automobiles. Ce rôle fait également du verre flotté la base opérationnelle de la plupart des principaux producteurs, car un approvisionnement stable en verre flotté reste étroitement lié à la qualité du revêtement, à l'efficacité des lignes et à la fiabilité des livraisons. En pratique, une grande partie du marché du verre revêtu dépend encore de la production à base de verre flotté, même lorsque les applications finales varient selon le niveau de performance, le design ou l'utilisation finale. Le verre trempé continue d'occuper une position intermédiaire où les exigences de résistance et de sécurité sont importantes, mais son processus de transformation limite certains choix de revêtements par rapport à la production en verre flotté en premier lieu.

Le verre feuilleté devrait enregistrer le CAGR de substrat le plus élevé, à 8,33 %, jusqu'en 2031, soulignant l'importance croissante de la sécurité, du contrôle acoustique et des fonctionnalités intégrées sur l'ensemble du marché du verre revêtu. La croissance est la plus forte là où les pare-brise, les toits vitrés et le vitrage automobile avancé nécessitent à la fois une qualité optique et la capacité d'intégrer des fonctions supplémentaires sans perdre en performance structurelle. Les résultats annuels de NSG Group pour l'exercice clos en mars 2026 ont mis en évidence l'expansion du verre feuilleté pour les pare-brise de haute précision et les toits vitrés sur les plateformes automobiles nord-américaines, confirmant que les programmes de véhicules premium tirent davantage de volumes vers ce substrat. Les formats feuilletés conviennent également aux bâtiments commerciaux qui nécessitent un contrôle acoustique, une résistance aux chocs ou de meilleures performances de sécurité, leur conférant une base de demande plus large qu'un seul marché final. En conséquence, le marché du verre revêtu devrait conserver le verre flotté comme plateforme d'échelle, tandis que le verre feuilleté capte davantage de la couche premium et à plus forte croissance de la demande.

Par secteur d'utilisation finale : le bâtiment et la construction génèrent le chiffre d'affaires tandis que l'automobile offre une expansion plus rapide

Le bâtiment et la construction représentaient 64,17 % du chiffre d'affaires en 2025, le maintenant en tête de toutes les autres catégories d'utilisation finale dans la taille du marché du verre revêtu. Cette position reflète l'échelle de l'environnement bâti et le rôle du verre revêtu en tant que matériau de performance central dans les façades commerciales, les fenêtres isolantes et les projets résidentiels à normes plus élevées. Dans de nombreux marchés, les exigences au stade du permis se concentrent désormais plus étroitement sur le coefficient de transmission thermique (valeur U), le facteur solaire et les performances en lumière visible, ce qui signifie que les parties prenantes font des choix de revêtement plus tôt et de manière plus formelle qu'auparavant. Cela maintient le marché du verre revêtu connecté à la conception des projets, aux spécifications des appels d'offres et à la documentation de conformité, plutôt qu'à une sélection de produits uniquement basée sur le prix. Cela explique également pourquoi la demande architecturale reste la principale ancre de revenus, même si d'autres utilisations finales croissent plus vite.

L'automobile devrait croître à un CAGR de 8,25 % jusqu'en 2031, ce qui en fait l'utilisation finale à la croissance la plus rapide sur le marché du verre revêtu. Cette croissance diffère des anciens cycles de verre automobile car elle dépend non seulement de la production unitaire, mais aussi de la quantité de contenu électronique, thermique et optique intégré dans chaque véhicule. À mesure que les véhicules intègrent de plus en plus des toits panoramiques, des systèmes d'affichage, des suites de capteurs, des modules de caméra et des fonctions avancées de pare-brise, le verre revêtu devient plus précieux par véhicule. L'augmentation de la part des produits à haute valeur ajoutée de Fuyao Glass en 2025 confirme cette orientation, car elle montre que les produits à plus haute fonctionnalité prennent une place plus importante dans le mix de ventes. L'électronique grand public et les usages industriels restent plus modestes, mais ils comptent néanmoins car ils valorisent les revêtements de précision et les performances spécialisées, aidant le marché du verre revêtu à développer un profil technologique plus large au fil du temps.

Analyse géographique

L'Asie-Pacifique devrait détenir 47,52 % de la part de marché mondiale du verre revêtu en 2025 et devrait enregistrer le CAGR régional le plus rapide, à 8,41 %, jusqu'en 2031. Cela positionne l'Asie-Pacifique comme une région de demande clé pour le marché du verre revêtu, soutenue par une activité de construction à grande échelle, des réseaux de fabrication et des exigences de performance croissantes pour les bâtiments et les véhicules. La Chine reste la plus grande base de volume de la région, portée par son vaste environnement bâti et son écosystème de verre plat et de transformation en aval. Bien que la croissance du logement neuf puisse se modérer par rapport aux années précédentes, la demande de rénovation et les mises à niveau imposées par la conformité continuent de soutenir la demande de produits revêtus. La norme chinoise révisée d'évaluation des produits verts, GB/T 35604-2025, dont l'entrée en vigueur est prévue en novembre 2025, ajoutera une couche formelle supplémentaire à la sélection du verre de bâtiment dans les plus grandes applications de construction du pays.

L'Inde émerge comme un marché de croissance clé au sein du marché du verre revêtu, car les corridors commerciaux et la demande de bâtiments à plus haute performance stimulent une adoption accrue du verre Low-E et à contrôle solaire. La région bénéficie également d'un modèle de fabrication qui favorise l'approvisionnement local pour les produits revêtus, notamment là où le transport, le risque de casse et les délais de livraison sont critiques. Dans les applications liées aux véhicules et à l'électronique, l'Asie-Pacifique conserve un avantage car les producteurs, les fournisseurs de composants et les clients finaux sont concentrés dans les mêmes grandes zones industrielles. Cette combinaison d'échelle et de proximité continue de soutenir le marché du verre revêtu en Asie-Pacifique et reste difficile à égaler pour les autres régions à court terme.

L'Amérique du Nord et l'Europe restent des références réglementaires et technologiques pour le marché du verre revêtu, bien que les données disponibles ne leur attribuent pas de parts régionales spécifiques. En Europe, le calendrier de transposition nationale de mai 2026 au titre de la directive révisée sur la performance énergétique des bâtiments (DPEB) devrait soutenir des achats réguliers de produits architecturaux haute performance dans toute la région. La nouvelle ligne de revêtement de NSG Group en Pologne et les investissements de Şişecam dans le verre revêtu en Europe indiquent que les fournisseurs positionnent leurs capacités dans des marchés où le soutien politique et la demande de rénovation devraient rester solides. En Amérique du Nord, la demande de produits architecturaux plus performants et l'accent accru sur la documentation des produits, notamment les matériaux appuyés par des déclarations environnementales de produits (DEP) pour les projets commerciaux, soutiennent le marché du verre revêtu.

L'Amérique du Sud, le Moyen-Orient et l'Afrique, ainsi que le reste de l'Europe, restent des parties plus modestes du marché du verre revêtu, mais leurs perspectives demeurent positives. L'Amérique du Sud bénéficie d'une amélioration de l'activité de construction, bien que la volatilité des devises et les coûts énergétiques puissent limiter le rythme de croissance de la demande de verre revêtu. Au Moyen-Orient et en Afrique, l'investissement de Guardian Glass dans un revêteur haute performance en Égypte indique un glissement progressif d'une forte dépendance aux importations vers des options d'approvisionnement plus locales ou régionales. Ce glissement peut réduire les délais d'approvisionnement et améliorer la disponibilité de produits revêtus haute performance sur les marchés de la construction voisins.

Paysage concurrentiel

Le marché du verre revêtu est modérément consolidé. Un groupe limité de producteurs intégrés verticalement se dispute les plus grands contrats dans le bâtiment et l'automobile, tandis que de nombreux transformateurs et convertisseurs régionaux plus petits servent la demande locale. Cela crée une structure de marché à plusieurs niveaux. L'échelle joue un rôle majeur dans l'approvisionnement en verre flotté, la technologie de pulvrisation cathodique et les relations avec les clients multinationaux, tandis que la fragmentation reste visible au niveau en aval. Les grands fournisseurs sont positionnés pour combiner l'accès aux substrats, l'expertise en revêtement, le soutien à la certification et la couverture de livraison multinationale dans une offre unique. Cette capacité est importante lorsque les clients exigent que la même famille de produits en verre revêtu soit qualifiée dans plusieurs pays ou sites de projet. Cela explique également pourquoi les ajouts de capacité, la qualité de la documentation et les améliorations du mix produit sont aussi importants que le prix dans le positionnement concurrentiel.

Un schéma concurrentiel sur le marché du verre revêtu est l'ajout de capacités dans les régions où la demande architecturale réglementée est la plus forte. Şişecam devrait mettre en service trois lignes de verre revêtu au cours des six premiers mois de 2026 et porter sa capacité mondiale totale de verre revêtu à 48,1 millions de mètres carrés. Cette démarche indique un effort pour renforcer la portée de l'approvisionnement dans un marché où le calendrier et la proximité influencent les succès commerciaux. Un autre schéma est l'utilisation de la documentation produit comme outil d'accès au marché, comme le démontre la publication prévue par Cardinal Glass en janvier 2026 d'une DEP de type III spécifique au produit pour sa gamme de verre revêtu. Un troisième schéma est la croissance du vitrage automobile à plus haute valeur ajoutée, soutenu par l'augmentation attendue des produits à haute valeur ajoutée de Fuyao Glass en 2025.

La stratégie de propriété et de capital devient également plus importante sur le marché du verre revêtu, car les entreprises ont besoin d'un financement à long terme pour les mises à niveau des installations, les gammes de produits premium et les systèmes de production plus propres. Les fonds Apollo devraient annoncer un investissement stratégique de 3,7 milliards USD dans NSG Group en mars 2026, avec une finalisation attendue vers mars 2027. Cet investissement pourrait donner à NSG une flexibilité supplémentaire pour accélérer les programmes de verre architectural, automobile et solaire à haute valeur ajoutée. Cette évolution est importante car la prochaine étape de la concurrence dépendra probablement de la capacité des entreprises à développer des produits revêtus économes en énergie, conformes aux réglementations et spécifiques aux applications, tout en maintenant la discipline des coûts. Le marché du verre revêtu offre encore des opportunités dans les revêtements dynamiques, les produits documentés à faible teneur en carbone et le vitrage automobile avancé. Cependant, les entreprises qui agissent en premier sur la qualification et l'intégration client sont susceptibles de détenir une position concurrentielle plus solide.

Leaders du secteur du verre revêtu

-

Saint-Gobain

-

AGC Inc.

-

Guardian Industries

-

Nippon Sheet Glass Co., Ltd.

-

Fuyao Glass Industry Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : Şişecam a mis en service une ligne de production de verre revêtu dans son complexe de Tarsus, en Turquie, avec une capacité annuelle de 7 millions de mètres carrés et un investissement de 26 millions USD. L'entreprise prévoit d'exporter les produits de cette ligne vers le Moyen-Orient, l'Afrique du Nord, l'Europe de l'Est et l'Asie du Sud. Cet ajout a porté la capacité mondiale de revêtement de Şişecam à 48,1 millions de mètres carrés sur sept lignes.

- Mai 2026 : Gujarat Guardian Limited (GGL), une coentreprise entre Guardian Industries et Modi Rubber Limited, a posé la première pierre de sa deuxième ligne de verre flotté et d'une installation de revêtement humide d'une capacité de 72 000 tonnes métriques par an à Ankleshwar, en Inde. L'installation, dont l'achèvement est prévu pour mi-2028, produira du verre miroir, du verre Low-E et du verre revêtu à valeur ajoutée pour le marché architectural indien.

Périmètre du rapport mondial sur le marché du verre revêtu

Le verre revêtu est un verre sur lequel de fines couches métalliques ou chimiques sont appliquées en surface afin d'améliorer des propriétés telles que l'isolation thermique, le contrôle solaire et la durabilité. Il est utilisé dans la conception architecturale et la recherche scientifique pour gérer la lumière, bloquer les rayons UV et améliorer l'efficacité énergétique.

Le marché du verre revêtu est segmenté par type, type de revêtement, substrat, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en verre architectural, verre automobile, verre industriel et verre grand public. Par type de revêtement, le marché est segmenté en revêtements réfléchissants, revêtements Low-E, revêtements à contrôle solaire et revêtements antireflet. Par substrat, le marché est segmenté en verre flotté, verre trempé et verre feuilleté. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile, électronique grand public et industriel. Le rapport couvre également la taille du marché et les prévisions pour le verre revêtu dans 16 pays des principales régions. Les tailles et prévisions de marché sont fournies en termes de valeur (USD).

| Verre architectural |

| Verre automobile |

| Verre industriel |

| Verre grand public |

| Revêtements réfléchissants |

| Revêtements Low-E |

| Revêtements à contrôle solaire |

| Revêtements antireflet |

| Verre flotté |

| Verre trempé |

| Verre feuilleté |

| Bâtiment et construction |

| Automobile |

| Électronique grand public |

| Industriel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Verre architectural | |

| Verre automobile | ||

| Verre industriel | ||

| Verre grand public | ||

| Par type de revêtement | Revêtements réfléchissants | |

| Revêtements Low-E | ||

| Revêtements à contrôle solaire | ||

| Revêtements antireflet | ||

| Par substrat | Verre flotté | |

| Verre trempé | ||

| Verre feuilleté | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Automobile | ||

| Électronique grand public | ||

| Industriel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du verre revêtu ?

La taille du marché du verre revêtu était évaluée à 44,37 milliards USD en 2025 et devrait croître de 47,06 milliards USD en 2026 pour atteindre 68,12 milliards USD d'ici 2031, à un CAGR de 7,68 % durant la période de prévision (2026-2031).

Quel type de produit contribue le plus au chiffre d'affaires ?

Le verre architectural était en tête avec une part de 56,44 % en 2025, porté par les réglementations sur l'efficacité des bâtiments et les grands volumes de construction, ce qui en a fait la principale base de demande.

Quelle catégorie connaît la croissance la plus rapide ?

Les revêtements antireflet devraient croître à un CAGR de 8,12 % jusqu'en 2031, soutenus par l'optique automobile, les usages d'affichage et la demande de verre solaire.

Pourquoi l'Asie-Pacifique est-elle la région dominante ?

L'Asie-Pacifique représentait 47,52 % du chiffre d'affaires mondial en 2025 et a affiché la croissance régionale la plus rapide, portée par une forte demande de construction, une échelle de fabrication importante et des normes de performance plus strictes.

Dernière mise à jour de la page le: