Taille et part du marché des écouteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 0.5 Milliards d'unités |

| Volume du Marché (2031) | 1.21 Milliards d'unités |

| Taux de croissance (2026 - 2031) | 19.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

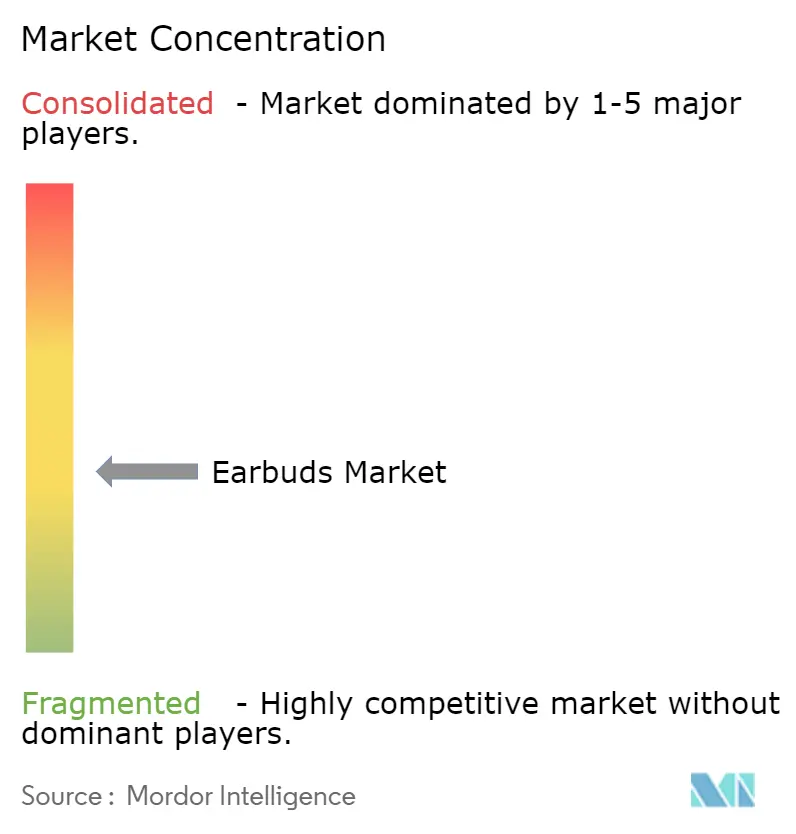

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des écouteurs par Mordor Intelligence

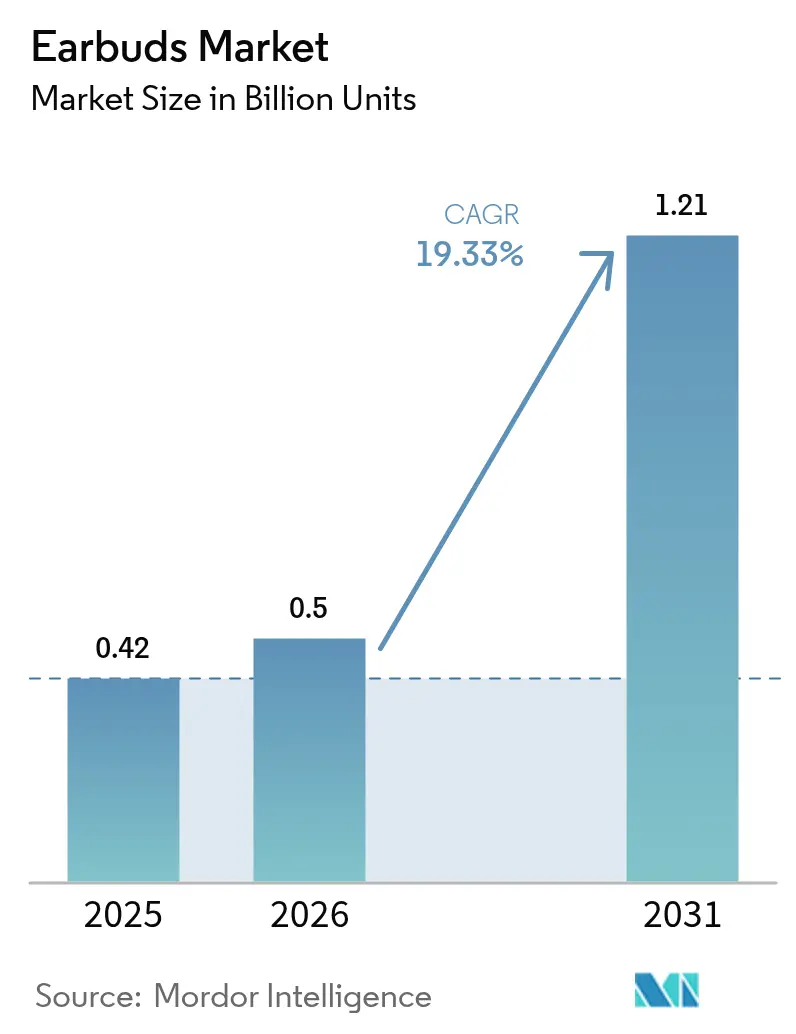

La taille du marché des écouteurs devrait progresser de 0,42 milliard d'unités en 2025 à 0,5 milliard d'unités en 2026, et devrait atteindre 1,21 milliard d'unités d'ici 2031, soit un TCAC de 19,33 % sur la période 2026-2031. Cette croissance reflète la demande croissante pour des fonctionnalités axées sur le bien-être, des communications de niveau professionnel et une acoustique haut de gamme intégrés dans des facteurs de forme compacts. Le suivi de la condition physique, les besoins audio liés au travail hybride et les cycles de remplacement des smartphones plus rapides constituent autant de facteurs favorables. Les fabricants tirent parti de la profondeur des chaînes d'approvisionnement en Asie-Pacifique pour étendre l'intégration des composants, tout en relocalisant simultanément les sous-ensembles stratégiques de batteries. La rivalité concurrentielle s'intensifie à mesure que les marques de smartphones, les acteurs historiques de l'audio et les spécialistes de la vente directe aux consommateurs introduisent des systèmes avancés de réduction du bruit, des haut-parleurs MEMS et une personnalisation pilotée par l'IA, favorisant une migration progressive des fonctionnalités des segments premium vers les segments d'entrée de gamme.

Principaux enseignements du rapport

- Par fonctionnalité, les écouteurs vraiment sans fil ont dominé avec une part de marché de 73,55 % en 2025, et ce segment devrait croître à un TCAC de 19,92 % jusqu'en 2031.

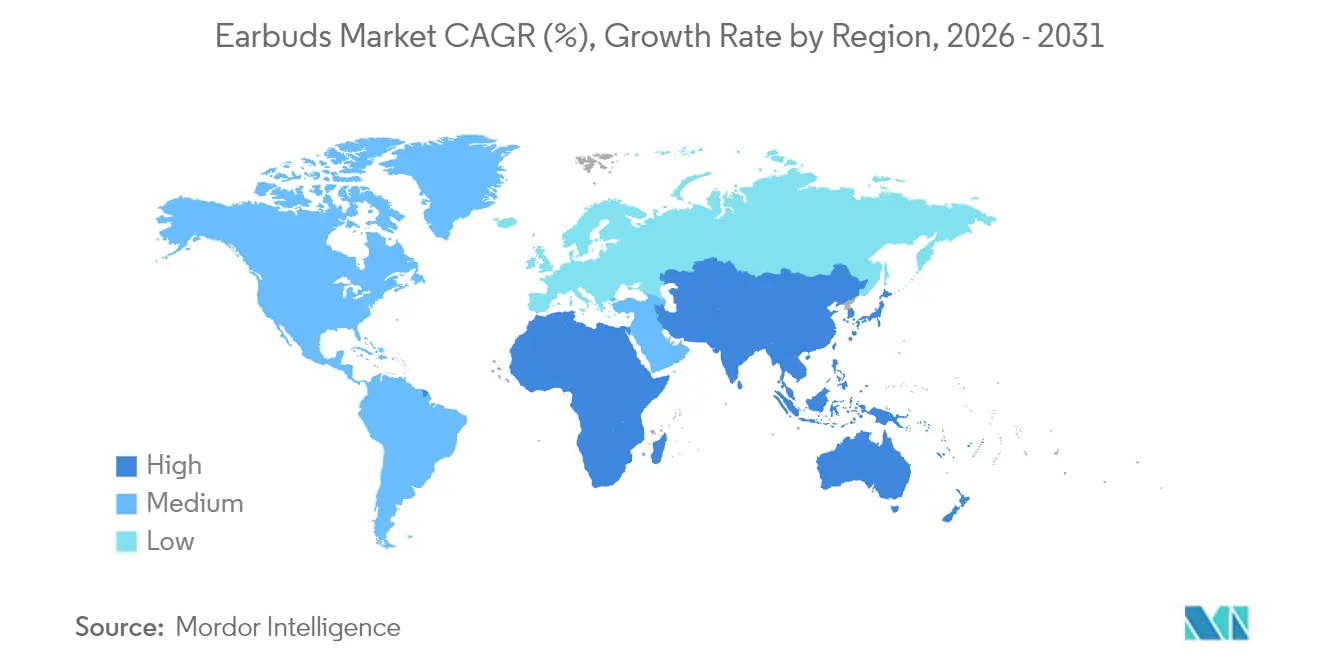

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 36,80 % de la taille du marché des écouteurs en 2025 et devrait s'étendre à un TCAC de 19,15 % jusqu'en 2031.

- Par canal de distribution, les canaux en ligne ont contrôlé 59,10 % des ventes en 2025 et devraient progresser à un TCAC de 19,25 % jusqu'en 2031.

- Par tranche de prix, la gamme de prix moyenne (50-150 USD) a capté 45,05 % de la part des revenus en 2025, tandis que la gamme d'entrée de gamme (inférieure à 50 USD) affiche le TCAC le plus élevé de 21,34 % sur le même horizon.

- Par application, le fitness et le sport ont enregistré la croissance la plus forte, progressant à un TCAC de 19,21 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des écouteurs

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Consommation audio axée sur le fitness en hausse | +3.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Cycles de remplacement plus courts pour les écouteurs filaires | +2.8% | Cœur de l'Asie-Pacifique, avec des retombées sur les marchés mondiaux | Court terme (≤ 2 ans) |

| Dynamisme de la pénétration des smartphones et de la 5G | +4.1% | Mondial, accélération en Asie-Pacifique et sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Migration des fonctionnalités premium vers les gammes d'entrée de gamme | +3.7% | Mondial, marqué sur les marchés sensibles aux prix | Long terme (≥ 4 ans) |

| Relocalisation des composants de batteries en Asie-Pacifique | +2.3% | Centres de fabrication en Asie-Pacifique, impact sur la chaîne d'approvisionnement mondiale | Long terme (≥ 4 ans) |

| Adoption par les entreprises pour l'audio en travail hybride | +2.9% | Amérique du Nord et Europe, expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Consommation audio axée sur le fitness en hausse

Le virage vers la santé préventive élève les écouteurs du rang de simples dispositifs d'écoute passive à celui de moniteurs biométriques actifs. La plateforme de recherche OmniBuds des Nokia Bell Labs illustre cette trajectoire avec des IMU à 9 axes intégrés, un PPG multi-longueurs d'onde et des capteurs de température de grade médical permettant un suivi continu de la variabilité de la fréquence cardiaque, de la SpO₂ et de la pression artérielle sans brassard.[1]Nokia Bell Labs, "OmniBuds : une plateforme auditive sensorielle pour la bio-détection avancée et l'apprentissage automatique embarqué," arxiv.org Les pipelines commerciaux suivent la même tendance que le laboratoire : Synseer vise une autorisation FDA fin 2025 pour ses HealthBuds, associant une détection ultrasonique intra-auriculaire à un traitement en périphérie respectueux de la vie privée. Ces capacités s'inscrivent dans l'économie mondiale du bien-être évaluée à 4 400 milliards USD, soutenant un TCAC de 19,73 % dans les applications de fitness en transformant les écouteurs en compagnons d'entraînement indispensables et en sentinelles de santé permanentes.

Dynamisme de la pénétration des smartphones et de la 5G

Les déploiements mondiaux de la 5G et les taux de renouvellement plus élevés des smartphones libèrent de nouvelles charges de travail audio. La plateforme S7 Pro XPAN de Qualcomm permet des flux haute résolution de 96 kHz/24 bits via Wi-Fi avec une consommation d'énergie comparable au Bluetooth, commercialisée pour la première fois dans le communiqué de presse des Buds 5 Pro de Xiaomi en 2025. Les liaisons à faible latence et à haute bande passante prennent en charge l'audio spatial, la traduction en temps réel et les paysages sonores IA assistés par le cloud. Les vents réglementaires favorables renforcent cette tendance : la Commission fédérale des communications des États-Unis impose une compatibilité à 100 % avec les appareils auditifs pour les combinés d'ici 2028, favorisant une intégration plus étroite entre combinés et écouteurs.

Migration des fonctionnalités premium vers les gammes d'entrée de gamme

La baisse des coûts des puces ANC, des haut-parleurs MEMS et des DSP audio spatiaux permet aux modèles à moins de 50 USD d'égaler les appareils haut de gamme d'hier. Le partenariat de QCY avec USound permettra d'intégrer des pilotes MEMS dans les lancements grand public de 2025, améliorant la réponse de phase et la certification Hi-Res tout en maintenant un positionnement tarifaire d'entrée de gamme.[2]USound GmbH, "USound s'associe à QCY pour introduire la technologie de haut-parleurs MEMS," usound.com Les EcoBuds de Skullcandy combinent 65 % de plastiques recyclés avec des boîtiers de chargement sans batterie à 26,99 USD, prouvant que la durabilité et l'acoustique avancée peuvent coexister dans les segments d'entrée de gamme. Cette démocratisation permet à la tranche d'entrée de gamme d'afficher une croissance de 22,07 % malgré les incertitudes macroéconomiques.

Adoption par les entreprises pour l'audio en travail hybride

Les modes de travail à distance et hybride stimulent la demande d'écouteurs professionnels. L'EPOS ADAPT E1 intègre une analyse de l'ajustement auriculaire pilotée par l'IA, construite sur 500 000 scans d'oreilles, obtenant la certification Microsoft Teams et intégrant des API de gestion des appareils essentielles pour les déploiements de parcs informatiques.[3]EPOS Group, "EPOS lance l'ADAPT E1 et annonce un partenariat avec Lenovo," eposaudio.com Le partenariat mondial d'accessoires de Lenovo avec EPOS intègre des piles audio de communications unifiées dans les gammes ThinkPad et ThinkBook, élargissant l'exposition en entreprise. Les recherches psycho-acoustiques de Jabra dans le cadre de son programme BrainAdapt documentent une réduction de la charge cognitive lors des réunions vidéo lorsque des repères spatiaux optimisés sont présents. Ces développements contribuent à accélérer les cycles d'approvisionnement en entreprise, notamment dans les secteurs de la banque, du conseil et de la télésanté.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Limites ergonomiques pour un port prolongé | -2.1% | Mondial, touchant particulièrement les utilisateurs professionnels | Moyen terme (2 à 4 ans) |

| Renforcement de la conformité en matière de santé auditive | -1.8% | Focus réglementaire en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Afflux de produits contrefaits à bas coût | -2.4% | Mondial, concentré sur les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en aimants en terres rares | -1.9% | Chaînes d'approvisionnement mondiales, impact sur la fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Afflux de produits contrefaits à bas coût

Les agences douanières signalent une augmentation des saisies d'écouteurs de marques contrefaits qui pénalisent les acteurs légitimes et exposent les consommateurs à des risques de sécurité. Les douanes et la protection des frontières des États-Unis ont évalué les confiscations récentes à 62,6 millions USD, représentant près de 360 000 unités contrefaites, soulignant l'ampleur du commerce illicite. Les places de marché du commerce électronique restent le principal vecteur. Les propriétaires de marques répondent par des étiquettes d'authenticité ancrées sur la blockchain et des scrapers à vision artificielle qui identifient les infractions au moment du dépôt des annonces, bien que ces solutions soient principalement viables pour les segments de prix moyen et haut de gamme où les marges compensent les coûts de conformité.

Volatilité de l'approvisionnement en aimants en terres rares

Les écouteurs s'appuient sur des micro-pilotes néodyme-fer-bore pour un son compact à haute puissance. La Commission européenne note que 98 % de la demande de l'UE en aimants en terres rares provenait de Chine en 2024, augmentant l'exposition aux chocs géopolitiques. Le département américain de l'Énergie esquisse des initiatives d'extraction nationale, mais les volumes commerciaux restent modestes. Les alternatives émergentes telles que les compositions de nitrure de fer de Niron Magnetics promettent une réduction de 70 % des émissions de CO₂ sur le cycle de vie tout en s'affranchissant de la dépendance aux terres rares, mais leur disponibilité pour la production de masse se situe au-delà de la période de prévision. La tension sur l'approvisionnement se traduit par des coûts de pilotes fluctuants et pèse sur les marges brutes, notamment pour les références d'entrée de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonctionnalité - La domination des modèles vraiment sans fil s'accélère

Les modèles vraiment sans fil représentaient 73,55 % des expéditions de 2025, et leur TCAC de 19,92 % les positionne comme l'épine dorsale du marché des écouteurs. La taille du marché des écouteurs pour les types vraiment sans fil est en passe de doubler d'ici 2031, portée par les innovations en matière de batteries à l'état solide, de boîtiers à charge inversée et de puces Wi-Fi à faible consommation qui améliorent la commodité d'utilisation. Le boîtier Amped Buds de 1 600 mAh de HMD Global triple la capacité moyenne des batteries sans augmenter l'épaisseur, illustrant les progrès réalisés en densité d'énergie. La suppression continue des prises jack 3,5 mm sur les smartphones accélère le déclin du filaire, concentrant la R&D sur les conceptions sans fil.

La feuille de route technologique s'oriente vers des cellules à l'état solide à forme flexible et des radios à bande ultralarge (UWB) qui renforcent les services de localisation. Les lignes pilotes de Samsung pour les modules à l'état solide à base d'oxyde prévoient des gains de densité d'énergie de 20 %, fondamentaux pour des coques d'écouteurs inférieures à 4 grammes. Si les styles à tour de cou hérités conservent une place dans les marchés en développement où une autonomie de 30 heures reste attrayante, leur part s'érode à mesure que les coûts de nomenclature des modèles vraiment sans fil tombent en dessous de 12 USD.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par gamme de prix - Stabilité du segment moyen de gamme malgré l'accélération de l'entrée de gamme

La gamme de prix moyenne a maintenu 45,05 % de la part du marché des écouteurs en 2025, en raison d'un équilibre entre profondeur de fonctionnalités et accessibilité. La taille du marché des écouteurs pour ce segment devrait croître à un rythme régulier à mesure que l'ANC, l'audio spatial et les capteurs PPG migrent vers le bas. Les GO Pods ANC de JLab offrent une réduction de bruit hybride et 26 heures d'autonomie à 36,99 USD, illustrant la pression sur la différenciation dans le segment moyen de gamme.

Les modèles d'entrée de gamme progressent à un TCAC de 21,34 % sous l'effet de la commoditisation des composants combinée à la demande des marchés émergents. Parallèlement, les unités premium au-dessus de 150 USD affichent une croissance plus lente, même si la gamme AirPods d'Apple a généré 18 milliards USD de revenus en 2024. La traction soutenue du segment premium dépend désormais de percées telles que des tiges équipées de caméras ou une acoustique adaptative pilotée par l'IA plutôt que de mises à niveau progressives de codec. Les concepteurs segmentent donc les portefeuilles avec des matériaux écologiques et des analyses de bien-être pour maintenir les plafonds de prix.

Par canal de distribution - La dynamique en ligne se renforce

Les canaux numériques ont représenté 59,10 % des expéditions de 2025, progressant à un TCAC de 19,25 % à mesure que les marques à intégration verticale privilégient la logistique directe aux consommateurs. Les algorithmes exploitent les données de ventes propriétaires pour une itération rapide des références, tandis que les tests d'ajustement en ligne, tels que l'évaluation auditive de 3 minutes d'Audiodo intégrée dans les Buds 2 Plus de CMF by Nothing, réduisent les frictions liées au « essayer avant d'acheter ». Les modèles d'abonnement offrant des mises à niveau périodiques fidélisent davantage la clientèle sur la durée.

La distribution physique continue néanmoins d'influencer la conversion dans le segment premium grâce à des espaces d'écoute expérientiels et à la gratification immédiate. Les magasins phares et les kiosques éphémères intègrent des parcours avec codes QR qui redirigent les consommateurs vers les applications de marque, illustrant une fusion omnicanale plutôt qu'un choix binaire. L'équilibre penche en faveur du canal en ligne sur les marchés où la fiabilité logistique et la pénétration des paiements numériques sont élevées, notamment en Amérique du Nord, en Europe occidentale et en Corée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application - La transformation fitness stimule la croissance

La musique et le divertissement général restent au cœur des usages avec une part de 40,85 %, mais le fitness est le segment à la croissance la plus rapide, atteignant un TCAC de 19,21 %. Les réseaux de capteurs multiples des écouteurs capturent des données de fréquence cardiaque et de mouvement tout en délivrant des instructions d'entraînement, une combinaison que les appareils portables au poignet ou au bras ne peuvent égaler en termes de proximité avec l'artère carotide. L'échantillonnage physiologique continu alimente également les tableaux de bord de télémédecine, élargissant les revenus adressables au-delà des seules ventes de matériel.

La communication professionnelle bénéficie du travail hybride, car les certifications de communications unifiées débloquent les budgets d'approvisionnement des entreprises. La formation de faisceaux par IA et l'ANC adaptative améliorent l'intelligibilité de la parole, réduisant la fatigue lors des appels en cascade.

Les jeux vidéo et l'esports restent une niche lucrative, exigeant une latence inférieure à 45 ms et une précision spatiale qui justifient des DSP haut de gamme.

Analyse géographique

L'Asie-Pacifique est en tête avec une part de 36,80 % et maintient un TCAC de 19,15 % jusqu'en 2031. La taille du marché des écouteurs dans la région reflète des clusters de fabrication sous contrat profonds et une hausse des dépenses de la classe moyenne. L'expansion de Goertek pour 280 millions USD au Vietnam ajoute 30 millions d'unités d'écouteurs annuelles pour Samsung et Apple. Le marché audio hors ligne de l'Inde a atteint 5 000 crores INR (600 millions USD) en 2024, enregistrant une croissance en volume de 61 % et signalant un appétit robuste pour les formats vraiment sans fil.

L'Amérique du Nord maintient une forte pénétration du segment premium, portée par les taux d'attachement des accessoires parmi les smartphones haut de gamme. L'inclusivité guidée par les politiques façonne également la demande : le mandat de compatibilité avec les appareils auditifs de la Commission fédérale des communications pour 2028 favorise de nouvelles références avec amplification du son ambiant et applications d'audiogramme auto-ajustables. Les préférences en matière de durabilité orientent les consommateurs européens vers des boîtiers en plastique recyclé ; Sony rapporte que ses écouteurs utilisent 85 % de polymères ABS recyclés.

L'Amérique latine, le Moyen-Orient et l'Afrique enregistrent une croissance des volumes à deux chiffres à partir d'une base plus petite, aidés par des modèles d'entrée de gamme intégrant l'ANC et des haut-parleurs MEMS. L'infiltration de produits contrefaits reste aiguë, ce qui incite à des partenariats douaniers et à des centres de garantie régionaux pour renforcer la confiance dans les marques. Les lacunes infrastructurelles dans la logistique du dernier kilomètre et les paiements numériques modèrent l'expansion du canal en ligne, mais l'adoption des smartphones ouvre la voie à une accélération de l'adoption à mesure que les conditions économiques s'améliorent.

Paysage concurrentiel

L'intensité concurrentielle est modérée, les cinq premiers fournisseurs contrôlant environ 55 % des expéditions. Apple ancre sa position dominante dans le segment premium grâce à l'intégration verticale de sa puce audio H2, au jumelage transparent avec iOS et au verrouillage du réseau Find My, générant une franchise AirPods de 18 milliards USD. Xiaomi et Huawei exploitent les écosystèmes smartphones et une tarification agressive sur le marché intérieur, dominant les volumes de prix moyen en Chine et en Asie du Sud-Est. Sony et Bose défendent les niches audiophiles via le LDAC et des algorithmes propriétaires de réduction du bruit.

Les challengers émergents poursuivent une différenciation dans la technologie de santé et la traduction. Shokz met en avant la sécurité de la conduction osseuse pour les sportifs en plein air, tandis que HONOR a lancé les Earbuds Open avec une traduction IA intégrée dans 15 langues. Le côté de l'offre se consolide : l'acquisition par Syntiant pour 150 millions USD de l'unité de microphones MEMS grand public de Knowles regroupe les processeurs neuronaux IA en périphérie sous un même toit, comprimant la pile capteur-modèle pour les écouteurs connectés de nouvelle génération.

Les flux d'investissement mettent en lumière la convergence avec l'amélioration auditive. Patient Square Capital a injecté 100 millions USD dans la fusion Eargo-hearX, donnant naissance à LXE Hearing et amplifiant l'échelle dans la catégorie des aides auditives en vente libre. À mesure que les barrières techniques s'élèvent autour de l'IA embarquée et de la conformité médicale, les acteurs de grande envergure dotés de la conception de puces, d'une expertise réglementaire et d'écosystèmes cloud étendront leurs avantages concurrentiels, tandis que les labels de niche réussiront en ciblant des micro-niches dans le sport, la durabilité ou la mode.

Leaders du secteur des écouteurs

Apple, Inc.

Xiaomi Corporation

BBK Electronics Corp. Ltd.

Samsung Electronics Co. Ltd.

Imagine Marketing Ltd. (boAt)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Creative Technology s'est associée à xMEMS Labs pour intégrer des haut-parleurs MEMS à l'état solide promettant une cohérence de phase 7 fois supérieure et des facteurs de forme plus légers pour les modèles vraiment sans fil.

- Avril 2025 : Audiodo s'est associée à CMF by Nothing pour intégrer des tests d'audition personnalisés dans les Buds 2 Plus, amenant l'audio individualisé dans les gammes de prix grand public.

- Mars 2025 : Eargo et hearX ont finalisé leur fusion, créant LXE Hearing avec 100 millions USD de Patient Square Capital et formant la plus grande plateforme d'aides auditives en vente libre du segment.

- Mars 2025 : HMD Global a lancé les Amped Buds dotés d'un boîtier à charge inversée de 1 600 mAh, triplant la capacité typique sans augmenter l'épaisseur.

Périmètre du rapport sur le marché mondial des écouteurs

Les écouteurs sont une paire de petits dispositifs d'écoute conçus pour être maintenus à l'extérieur du canal auditif, contrairement aux oreillettes. Ce sont des transducteurs électroacoustiques qui convertissent le signal électrique en son correspondant. Ils sont généralement conçus pour permettre à un seul utilisateur d'écouter du contenu audio.

Le marché des écouteurs est segmenté par fonctionnalité (écouteurs filaires, écouteurs sans fil (vraiment sans fil)), par gamme de prix (gamme premium (supérieure à 150 USD), gamme moyenne (50 USD - 150 USD), gamme d'entrée de gamme (inférieure à 50 USD)), par canal de distribution (hors ligne, en ligne) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Écouteurs filaires | |

| Écouteurs sans fil | Vraiment sans fil |

| Autres écouteurs sans fil |

| Premium (> 150 USD) |

| Moyen de gamme (50 USD - 150 USD) |

| Entrée de gamme (< 50 USD) |

| Hors ligne |

| En ligne |

| Fitness et sport |

| Jeux vidéo et esports |

| Usage professionnel et bureau |

| Musique et divertissement grand public |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par fonctionnalité | Écouteurs filaires | |

| Écouteurs sans fil | Vraiment sans fil | |

| Autres écouteurs sans fil | ||

| Par gamme de prix | Premium (> 150 USD) | |

| Moyen de gamme (50 USD - 150 USD) | ||

| Entrée de gamme (< 50 USD) | ||

| Par canal de distribution | Hors ligne | |

| En ligne | ||

| Par application | Fitness et sport | |

| Jeux vidéo et esports | ||

| Usage professionnel et bureau | ||

| Musique et divertissement grand public | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le volume d'expéditions prévu pour les écouteurs en 2031 ?

Les expéditions mondiales devraient atteindre 1,21 milliard d'unités d'ici 2031, reflétant un TCAC de 19,33 % par rapport aux niveaux de 2026.

Quelle région contribuera le plus d'unités supplémentaires d'ici 2031 ?

L'Asie-Pacifique est en tête des ajouts en raison de son échelle de fabrication et de la hausse des revenus disponibles, maintenant un TCAC de 19,15 %.

Pourquoi les modèles vraiment sans fil croissent-ils plus vite que les autres types ?

Les innovations continues en matière de batteries, la suppression des prises jack pour écouteurs sur les smartphones et les conceptions compactes de boîtiers de chargement stimulent le TCAC de 19,92 % pour les unités vraiment sans fil.

Comment les produits contrefaits impactent-ils les marques légitimes ?

Les agences douanières ont récemment saisi des écouteurs contrefaits d'une valeur de 62,6 millions USD, ce qui détourne des revenus et impose des coûts de protection de la marque.

Quelle tranche de prix se développe le plus rapidement ?

La gamme inférieure à 50 USD est en tête avec un TCAC de 21,34 % à mesure que l'ANC, les haut-parleurs MEMS et les matériaux recyclés deviennent accessibles aux niveaux d'entrée de gamme.

Comment les politiques réglementaires influenceront-elles les conceptions futures ?

Le mandat de compatibilité avec les appareils auditifs de la Commission fédérale des communications pour 2028 accélère le développement d'écouteurs avec amplification ambiante et audiogrammes auto-ajustables, notamment pour le marché américain.

Dernière mise à jour de la page le: