Taille et part du marché des films pour vitres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

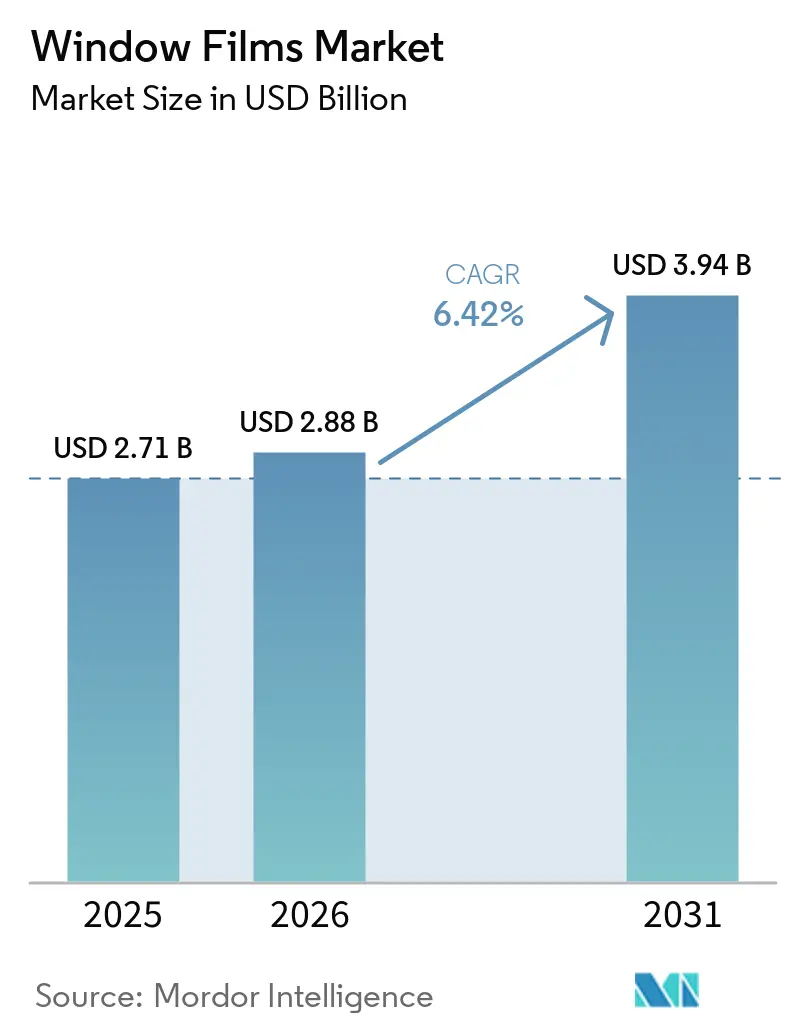

| Taille du Marché (2026) | 2.88 Milliards de dollars |

| Taille du Marché (2031) | 3.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films pour vitres par Mordor Intelligence

La taille du marché des films pour vitres devrait passer de 2,71 milliards USD en 2025 à 2,88 milliards USD en 2026, pour atteindre 3,94 milliards USD d'ici 2031, avec un CAGR de 6,42 % sur la période 2026-2031. Les pressions réglementaires visant à réduire les émissions dans le secteur du bâtiment font évoluer les films de simples améliorations optionnelles vers des actifs de conformité essentiels. Cela est particulièrement visible dans les régions où les codes locaux imposent des coefficients de gain de chaleur solaire plus faibles ou une isolation renforcée. Dans les zones tempérées, on observe un glissement notable de la demande : les propriétaires optent de plus en plus pour des variantes isolantes et à faible émissivité, non seulement pour le refroidissement estival, mais aussi pour les économies d'énergie hivernales. Le secteur automobile prend de l'élan, soutenu par des réglementations uniformes sur le teintage. Ces réglementations permettent aux concessionnaires de proposer des films céramiques avec les nouvelles livraisons de véhicules, tout en maintenant les garanties des fabricants. La région Asie-Pacifique reste le principal acteur, portée par les réglementations strictes de la Chine en matière d'énergie dans les bâtiments et les calendriers révisés de l'ECBC en Inde. Pourtant, avec les réformes du marché au sein du Conseil de coopération du Golfe, la croissance au Moyen-Orient rattrape rapidement son retard.

Points clés du rapport

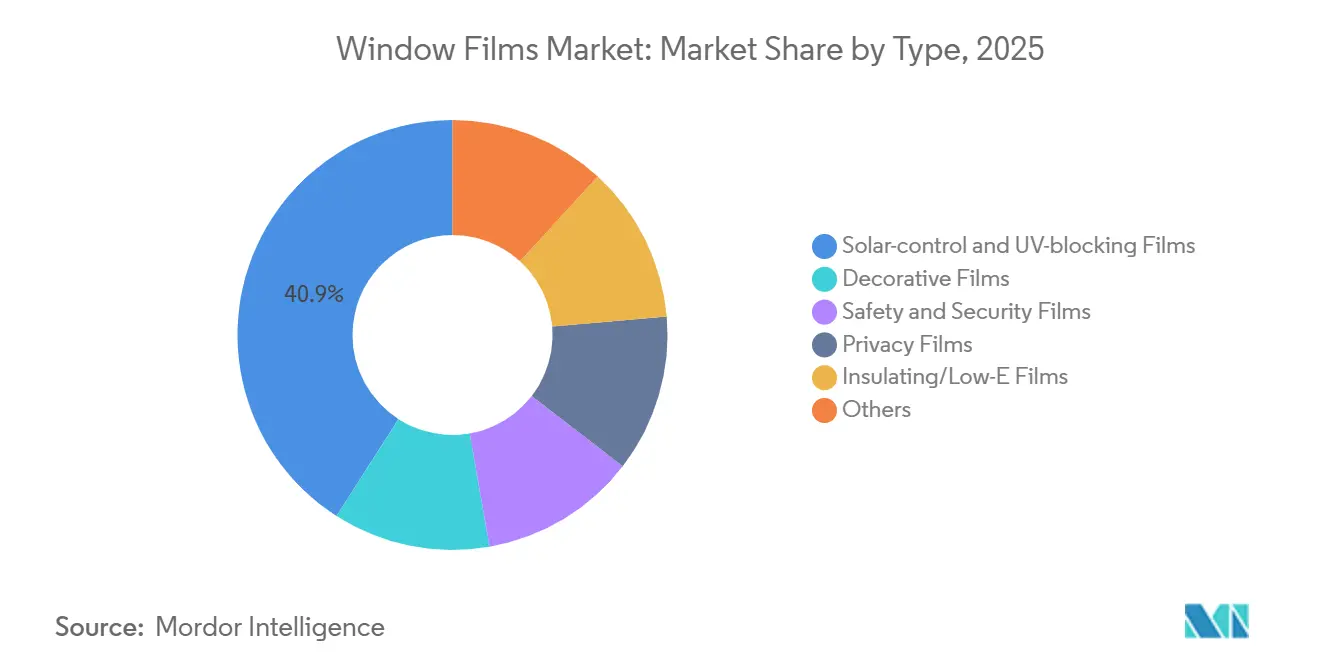

- Par type, les films de contrôle solaire et de blocage des UV ont représenté 40,93 % de la part des revenus du marché des films pour vitres en 2025 ; les films isolants/à faible émissivité devraient se développer à un CAGR de 7,30 % de 2026 à 2031.

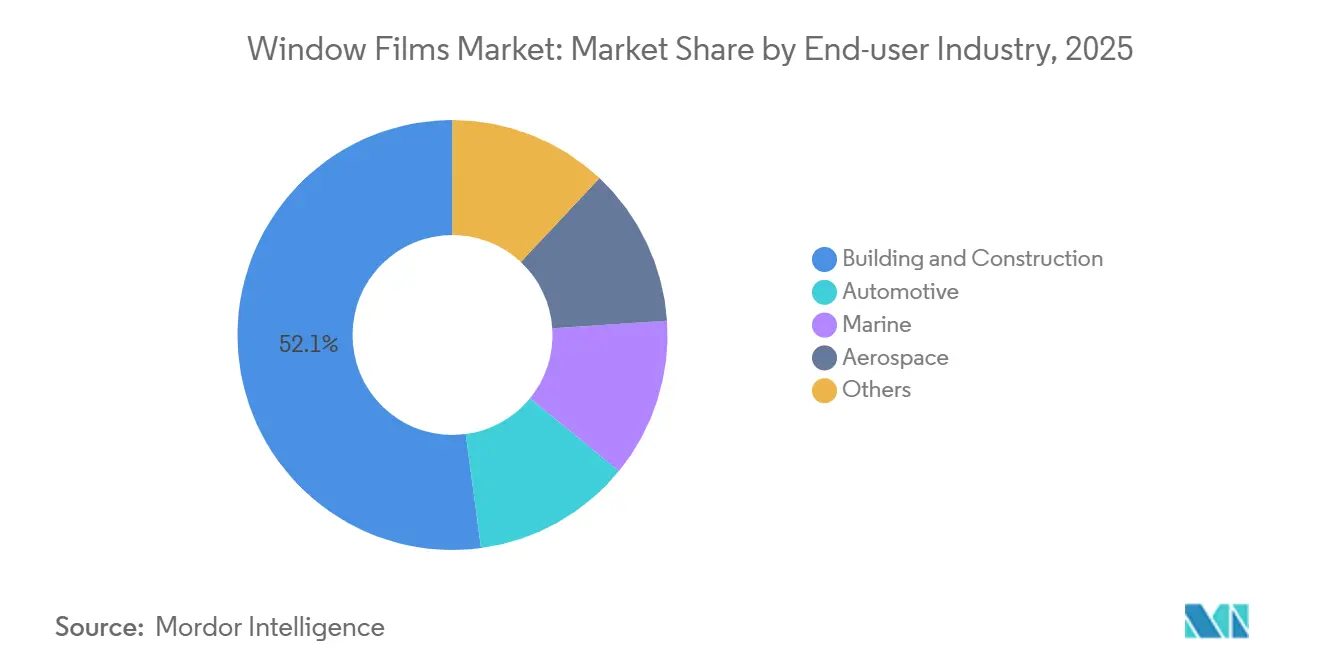

- Par secteur d'utilisation finale, le bâtiment et la construction ont représenté 52,12 % de la taille du marché des films pour vitres en 2025 ; les applications automobiles enregistrent le CAGR prévisionnel le plus élevé à 7,12 % durant la période 2026-2031.

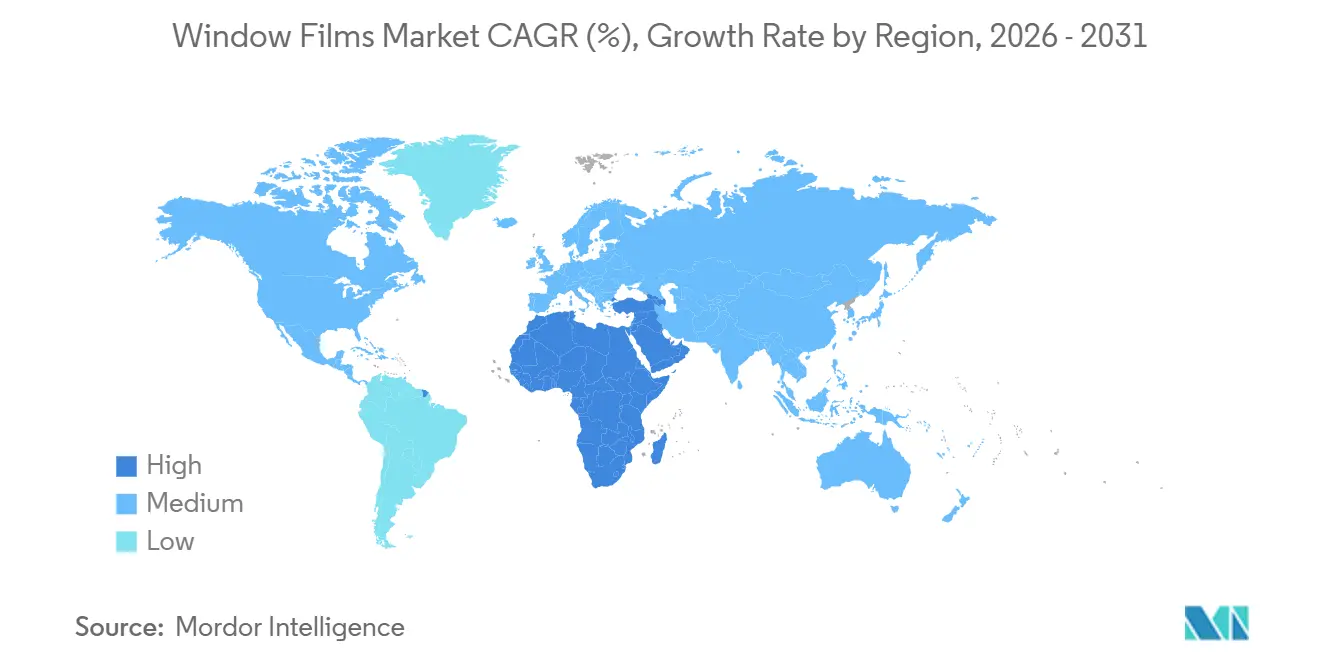

- Par géographie, l'Asie-Pacifique a capté 46,12 % de la part du marché des films pour vitres en 2025, tandis que le Moyen-Orient et l'Afrique progressent à un CAGR de 6,88 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des films pour vitres

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mandats de neutralité carbone stimulant les rénovations de films de contrôle solaire | +1.8% | Amérique du Nord, UE, APAC (Chine, Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Remplacement accéléré du vitrage sur le marché secondaire automobile | +1.5% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Remises d'assurance pour les films résistants aux ouragans | +0.7% | Amérique du Nord (Floride, Texas, États du Golfe) | Court terme (≤ 2 ans) |

| Films compatibles IoT permettant l'équilibrage de charge des systèmes CVC | +1.2% | Mondial, adoption précoce dans les projets de villes intelligentes (Singapour, Émirats arabes unis, certaines métropoles américaines) | Long terme (≥ 4 ans) |

| Films multicouches nano-céramiques compatibles 5G ouvrant de nouveaux codes du bâtiment | +0.9% | Mondial, avancées réglementaires en Amérique du Nord et sur certains marchés APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de neutralité carbone stimulant les rénovations de films de contrôle solaire

Les codes d'énergie des bâtiments standardisent désormais les performances spectralement sélectives comme mesure de conformité. Le Titre 24 Partie 6 de la Californie exige que le vitrage non résidentiel des façades ouest maintienne un gain de chaleur solaire inférieur à 0,40[1]California Energy Commission, "Title 24 Building Standards," Energy.ca.gov. Les fenêtres à simple vitrage ne peuvent satisfaire cette norme qu'avec l'ajout de films de rénovation. De même, la Norme verte de Toronto et la mise à jour de la GEG allemande ont adopté cette tendance, imposant les dépenses de rénovation comme dépenses en capital. Ce changement offre un amortisseur au marché des films pour vitres face aux fluctuations économiques générales durant la période de prévision 2026-2031. Les propriétaires optent de plus en plus pour des films pour vitres afin d'éviter les citations à comparaître, car ces films peuvent être installés depuis l'intérieur sans déplacer les locataires. Les cabinets de modélisation énergétique soulignent qu'un grand immeuble de bureaux à Chicago peut réaliser une réduction significative des charges CVC grâce à des films haute performance, permettant aux propriétaires de récupérer leur investissement en peu de temps. À mesure que davantage de régions mettent l'accent sur le bilan carbone incorporé, les films pour vitres deviennent encore plus attrayants, car ils introduisent un poids structurel minimal par rapport à un remplacement complet du vitrage.

Remplacement accéléré du vitrage sur le marché secondaire automobile

De 2023 à 2025, 15 États américains ont standardisé les statuts relatifs à la transmission de la lumière visible, résolvant les réglementations incohérentes qui avaient précédemment freiné les programmes de concessionnaires multi-États. En 2025, les films à particules céramiques sont devenus le premier choix sur le marché secondaire américain. Les clients ont privilégié les avantages d'une réduction de la chaleur en habitacle et d'une meilleure réception des signaux par rapport aux teintes métallisées traditionnelles. Ce changement est particulièrement significatif pour les propriétaires de véhicules électriques, car des températures d'habitacle plus fraîches contribuent à une autonomie de conduite prolongée. De plus, les opérateurs de flottes ont commencé à conclure des accords d'achat globaux pluriannuels, alignant les installations de teintage sur leurs calendriers de maintenance préventive. Cette approche augmente non seulement la prévisibilité des revenus pour les installateurs régionaux, mais élargit également le marché des films pour vitres, le faisant évoluer des transactions au détail vers une offre de services plus intégrée.

Remises d'assurance pour les films résistants aux ouragans

Les assureurs immobiliers proposent désormais des réductions de primes pour les stratifiés atténuant les impacts. En Floride, Citizens Property Insurance accorde des économies annuelles aux bâtiments répondant à la norme de dureté ASTM D3363 3H. De même, le Texas FAIR Plan a déployé ces incitations en 2025. Alors que les propriétaires commerciaux font face à une inflation des primes à deux chiffres, beaucoup considèrent désormais leurs investissements dans des films de sécurité de 7 mils comme un transfert de risque stratégique plutôt que de simples projets énergétiques. Par conséquent, les grands entrepreneurs en vitrage forment leurs équipes pour les installations de films de rénovation, visant la vérification par les assureurs et stimulant des volumes accrus sur le marché des films pour vitres.

Films compatibles IoT permettant l'équilibrage de charge des systèmes CVC

Les projets pilotes de bâtiments intelligents mettent en évidence des économies opérationnelles notables. À Singapour, un essai couvrant plusieurs tours a réduit la demande de refroidissement en pointe en intégrant des films compatibles IoT avec des systèmes de gestion des bâtiments. À Dubaï, un grand immeuble de bureaux a évité des charges de demande annuelles en employant un teintage dynamique durant des heures spécifiques. Les fabricants intègrent désormais des étiquettes NFC dans chaque vitre lors de la mise en service, réduisant considérablement le temps de configuration. À l'avenir, les opérateurs de réseau pourraient exploiter ces réductions de charge permises par les films pour les marchés de réponse à la demande, créant potentiellement de nouvelles sources de revenus pour les installations capables de valider les données de performance.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence du verre intelligent électrochromique | -1.1% | Mondial, concentré dans l'immobilier commercial haut de gamme (Amérique du Nord, UE, certaines villes APAC) | Moyen terme (2-4 ans) |

| Pénurie d'installateurs qualifiés entraînant des retards de projets | -0.8% | Amérique du Nord, UE, avec une pression émergente dans les centres urbains APAC | Court terme (≤ 2 ans) |

| Durcissement des règles d'élimination du PVC comprimant les films vinyliques bas de gamme | -0.6% | UE, avec des répercussions réglementaires sur les marchés APAC (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence du verre intelligent électrochromique

Le vitrage électrochromique a conquis une part significative du marché de rénovation haut de gamme, un espace auparavant dominé par les films. Ce changement est soutenu par un solide pipeline d'installations dont l'achèvement était prévu pour 2024. Au fil du temps, les coûts unitaires ont réduit l'écart de prix. Les propriétaires de bâtiments évaluent la contrôlabilité à long terme du vitrage électrochromique par rapport au retour sur investissement rapide des films, beaucoup optant pour des façades hybrides. Ces façades intègrent du verre dynamique sur les élévations proéminentes et des films standard sur les zones restantes. En réponse, les fournisseurs de films regroupent des capteurs de lumière du jour et des modules Bluetooth pour reproduire la fonctionnalité du contrôle actif.

Pénurie d'installateurs qualifiés entraînant des retards de projets

En 2024, un déclin de la main-d'œuvre dans la construction aux États-Unis a laissé les promoteurs peiner à trouver des équipes certifiées pour les films[2]U.S. Bureau of Labor Statistics, "Employment Situation," BLS.gov. Étant donné qu'un bord mal aligné peut annuler les garanties, les grands projets ont ajusté leurs budgets, allouant plusieurs semaines pour des installations qui nécessitaient auparavant moins de temps. Ce problème ne se limite pas aux États-Unis ; en 2025, l'Allemagne a également connu une pénurie de travailleurs qualifiés, notamment dans les métiers du vitrage. Bien que les fabricants aient créé des académies de formation, seuls quelques États américains exigent une licence, ce qui entraîne des normes de qualité incohérentes. Cette pénurie de main-d'œuvre freine le marché des films pour vitres, les propriétaires reportant leurs projets jusqu'à la stabilisation des entreprises de main-d'œuvre. Les programmes d'apprentissage liés aux collèges communautaires montrent un potentiel pour remédier à cette pénurie d'ici la période de prévision 2026-2031, mais les défis immédiats persistent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les films isolants propulsent l'efficacité au-delà de l'esthétique

Les prévisions indiquent que les variantes isolantes et à faible émissivité croîtront à un CAGR de 7,30 % durant la période de prévision 2026-2031, dépassant toutes les autres catégories. Les propriétaires réalisent que les économies réalisées sur le chauffage hivernal peuvent rivaliser avec celles du refroidissement estival. Bien que les produits de contrôle solaire et de blocage des UV aient représenté 40,93 % des revenus lors de l'année de base 2025, leur domination s'amenuise. Ce changement est principalement dû aux municipalités des climats tempérés qui accordent des subventions pour les améliorations de la valeur R. Le marché des films pour vitres isolants est prêt pour une croissance significative, soutenu par des essais municipaux ayant démontré des réductions notables des coûts de chauffage. Alors que les bureaux en open space privilégient la confidentialité sans cloisons structurelles, les films décoratifs connaissent une croissance régulière à un chiffre.

Les films de sécurité et de protection restent essentiels dans les régions régies par des codes d'atténuation des explosions, créant une niche lucrative à l'abri de la concurrence par les prix. Dans le secteur de la santé, les films de confidentialité gagnent du terrain, portés par la demande de vitrage à vision unidirectionnelle pour se conformer aux réglementations HIPAA. La catégorie « Autres », qui comprend les films anti-graffiti et de blindage CEM, reste relativement modeste. Cependant, elle a attiré l'attention des contrats de défense, notamment pour les applications transparentes aux radiofréquences et à faible signature. Avec la norme ISO 12543 mettant l'accent sur la résistance au pelage, les fabricants réévaluent les adhésifs sous humidité cyclique. Cela augmente non seulement les dépenses de recherche et développement, mais améliore également la différenciation des performances sur le marché des films pour vitres.

Par secteur d'utilisation finale : la dynamique automobile défie la domination de la construction

En 2025, le secteur du bâtiment et de la construction a dominé le marché des films pour vitres avec une part de 52,12 %, porté par des cycles de rénovation s'alignant sur les mises à jour des codes énergétiques. Cependant, le secteur automobile gagne rapidement du terrain, affichant un taux de croissance CAGR projeté de 7,12 % pour la période de prévision 2026-2031. Cet élan est largement dû aux concessionnaires qui proposent de plus en plus des forfaits de films céramiques avec les ventes de véhicules. La trajectoire de croissance du segment automobile est en outre alimentée par l'essor des véhicules électriques et des réglementations uniformes sur le teintage. À plus petite échelle, les rénovations marines se développent à mesure que les constructeurs de yachts se conforment aux normes d'exposition aux UV de l'OMI.

Bien que l'adoption dans l'aérospatiale soit confrontée aux retards de certification de la FAA, un mémorandum de 2025 sur les « modifications mineures » laisse entrevoir un avenir plus prometteur. En réduisant les coûts de conformité, il ouvre la voie à la croissance dans les flottes de jets régionaux. Le segment « Autres » comprend les devantures de commerce de détail, où les constructeurs automobiles de luxe expérimentent des films installés en usine pour différencier les niveaux de finition. Bien que des normes variables - ANSI/SAE Z26.1 pour les véhicules et NFRC 200 pour l'architecture - posent des défis pour l'intégration multicanal, elles garantissent également des prix premium pour les formulations spécialisées, améliorant les marges dans l'ensemble du secteur des films pour vitres.

Analyse géographique

En 2025, la région Asie-Pacifique, stimulée par la norme GB 50189 de la Chine et la mise à jour de l'ECBC en Inde, a représenté 46,12 % des revenus, les mégapoles et les villes de rang 2 adoptant de plus en plus les films. Le Japon et la Corée du Sud ont introduit de nouvelles politiques, fixant des plafonds de transmittance thermique inférieurs à 1,9 W/m²·K pour les rénovations, imposant de fait soit un triple vitrage, soit des films haute performance. La région ASEAN présente un paysage fragmenté : le programme Green Mark de Singapour encourage les films à SHGC inférieur à 0,30 avec des points de remboursement, tandis que l'approche de la Malaisie traite les films comme des crédits optionnels, entraînant des taux d'adoption variés.

Couvrant le Moyen-Orient et l'Afrique, la région connaît la croissance la plus rapide avec un CAGR de 6,88 %, projeté pour la période de prévision 2026-2031. La mise à jour Estidama des Émirats arabes unis impose des réductions significatives des charges de refroidissement par rapport à la référence. Avec la vague de construction de la Vision 2030 de l'Arabie saoudite, on observe un glissement prononcé vers des films spectralement sélectifs, notamment dans des milliers de chambres d'hôtel visant la conformité SBC 601. En Afrique du Sud, une hausse notable des tarifs d'électricité a raccourci les périodes de retour sur investissement, incitant les parcs de bureaux de Johannesburg à rénover leurs façades ouest. Cependant, le Nigeria et l'Égypte sont tous deux confrontés à une sensibilité aux prix, les droits d'importation gonflant considérablement les coûts à l'arrivée.

L'Amérique du Nord et l'Europe ont ensemble constitué une part significative de la demande de 2025, avec une dépendance croissante à la rénovation. Les révisions du Titre 24 de la Californie et de la Norme verte de Toronto assurent une demande régulière en poussant les stocks existants vers une efficacité accrue. Pendant ce temps, la Directive sur la performance énergétique des bâtiments de l'UE impose un taux de rénovation annuel constant, s'orientant souvent vers les films plutôt que les remplacements complets en raison de leur empreinte carbone incorporée réduite. En Amérique du Sud, portée par une reprise de la construction au Brésil et une croissance du PIB, les permis commerciaux ont connu une hausse. Cependant, des défis tels que les fluctuations monétaires et les retards dans les licences d'importation entravent la disponibilité des films dans les villes secondaires.

Paysage concurrentiel

Le marché des films pour vitres est modérément consolidé. Les spécialistes régionaux renforcent leur présence sur le marché en associant des services d'installation à des conseils en matière de conformité. En réponse proactive, les multinationales déploient des académies de formation clés en main, visant à perfectionner les installateurs, à combler le déficit de main-d'œuvre et à maintenir leurs prix premium. Bien que les films compatibles IoT constituent actuellement un segment mineur du volume unitaire - en grande partie en raison de l'absence de schémas de données standardisés dans les protocoles d'automatisation des bâtiments - des projets pilotes réussis laissent entrevoir un changement prometteur. Malgré l'inflation des matières premières maintenue sous contrôle grâce à la stabilisation des prix du polyester comme matière première, les entreprises font face à des coûts croissants pour les films à support vinylique. Cette hausse est largement due aux reformulations d'adhésifs imposées par les réglementations COV de l'UE. Sur le plan stratégique, de nombreuses entreprises se tournent vers des bases en polyuréthane thermoplastique, même à un prix premium. Alors que le verre intelligent électrochromique s'impose progressivement dans le segment haut de gamme, les fabricants de films repoussent les limites avec des innovations telles que les inserts en aérogel et les microcapsules à changement de phase. Ces améliorations visent à augmenter les valeurs R sans ajouter d'épaisseur. Pourtant, avec des coûts unitaires restant élevés, atteindre une adoption commerciale généralisée représente un obstacle significatif.

Leaders du secteur des films pour vitres

Eastman Chemical Company

3M

Saint-Gobain

Avery Dennison Corporation

Garware Hi-Tech Films

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : La société de soins automobiles Garware Hi-Tech Films (GHFL) a élargi son portefeuille de produits avec l'introduction de quatre nouvelles offres. Au sein de son segment de films pour vitres, la société a classé ses produits en trois niveaux : Premium (gamme Or), Intermédiaire (gamme Argent) et Économique (gamme Bronze).

- Juillet 2025 : Lintec a lancé le BR-50UH RECYCLE 100, un film pour vitres de contrôle solaire fabriqué entièrement à partir de résine PET recyclée, réduisant les émissions de CO2 de 17,5 % par rapport aux alternatives non recyclées. Le produit renforce la gamme écologique de Lintec tout en maintenant la transparence et les propriétés anti-éclats.

Portée du rapport mondial sur le marché des films pour vitres

Les films pour vitres sont un traitement du verre appliqué sur les fenêtres et autres surfaces vitrées pour réduire la quantité de chaleur solaire transmise à travers le verre. En minimisant la chaleur, les films pour vitres peuvent réduire les coûts CVC et augmenter le confort dans les voitures, les maisons, les bureaux, etc.

Le marché des films pour vitres est segmenté par type, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en films de contrôle solaire et de blocage des UV, films décoratifs, films de sécurité et de protection, films de confidentialité, films isolants/à faible émissivité, et autres. Par secteur d'utilisation finale, le marché est segmenté en automobile, bâtiment et construction, marine, aérospatiale, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 22 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base de la valeur (USD).

| Films de contrôle solaire et de blocage des UV |

| Films décoratifs |

| Films de sécurité et de protection |

| Films de confidentialité |

| Films isolants/à faible émissivité |

| Autres |

| Automobile |

| Bâtiment et construction |

| Marine |

| Aérospatiale |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Films de contrôle solaire et de blocage des UV | |

| Films décoratifs | ||

| Films de sécurité et de protection | ||

| Films de confidentialité | ||

| Films isolants/à faible émissivité | ||

| Autres | ||

| Par secteur d'utilisation finale | Automobile | |

| Bâtiment et construction | ||

| Marine | ||

| Aérospatiale | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des films pour vitres en 2026 ?

La taille du marché des films pour vitres s'établit à 2,88 milliards USD en 2026, en bonne voie pour atteindre 3,94 milliards USD d'ici 2031, enregistrant un CAGR de 6,42 % sur la période.

Quel type de produit connaît la croissance la plus rapide ?

Les films isolants et à faible émissivité croissent à un CAGR de 7,30 % (2026-2031), les propriétaires ciblant des économies d'énergie tout au long de l'année.

Pourquoi la demande automobile augmente-t-elle si rapidement ?

Des statuts harmonisés sur le teintage et la croissance des véhicules électriques permettent aux concessionnaires de proposer des films céramiques premium au point de vente, entraînant un CAGR de 7,12 % (2026-2031) dans les applications automobiles.

Quelle région offre le plus fort potentiel de croissance ?

Le Moyen-Orient et l'Afrique sont en tête avec un CAGR projeté de 6,88 % (2026-2031), car de nouveaux codes imposent des réductions significatives du gain solaire dans les bâtiments commerciaux.

Comment les assureurs influencent-ils l'adoption ?

Les assureurs des États du Golfe et des États-Unis offrent désormais des réductions de primes pour les films de sécurité conformes à l'ASTM, transformant les caractéristiques de sécurité en levier immédiat de réduction des coûts.

Quelle est la principale menace concurrentielle pour les films traditionnels ?

La baisse des prix du verre intelligent électrochromique capte les projets de rénovation haut de gamme, poussant les fabricants de films à ajouter des fonctionnalités IoT et des revêtements multifonctionnels.

Dernière mise à jour de la page le: