Taille et parts du marché des paiements mobiles au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

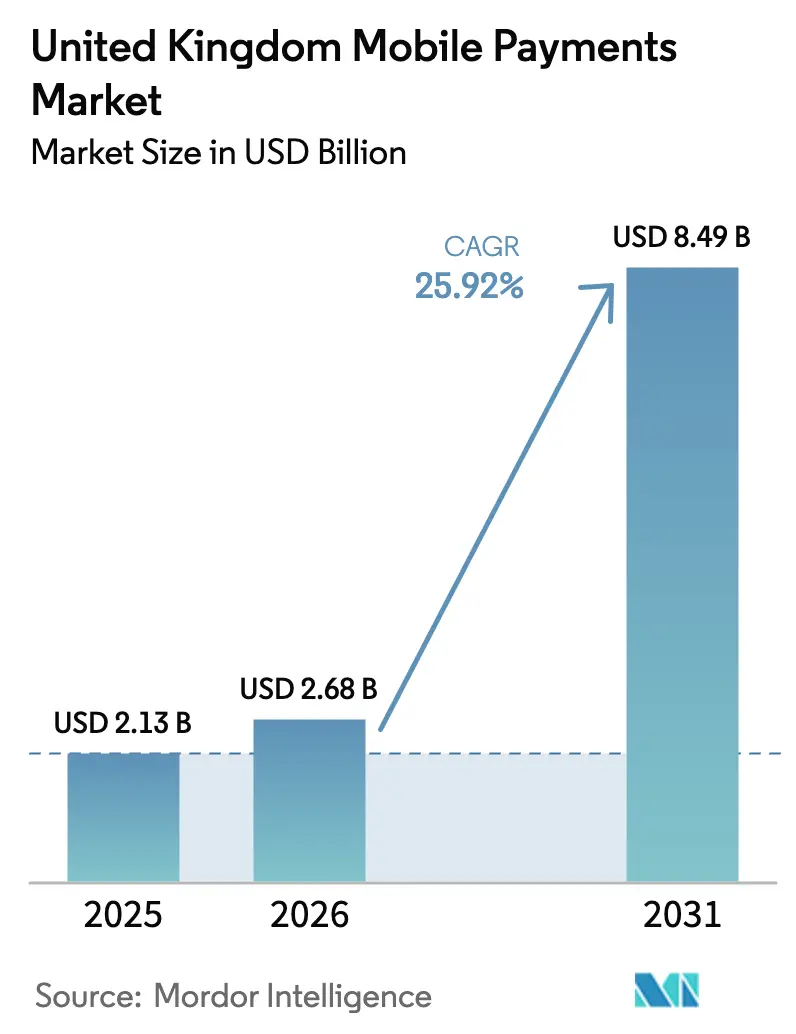

| Taille du marché de l'année de base (2025) | 2.13 Milliards de dollars |

| Taille du Marché (2026) | 2.68 Milliards de dollars |

| Taille du Marché (2031) | 8.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements mobiles au Royaume-Uni par Mordor Intelligence

La taille du marché des paiements mobiles au Royaume-Uni était évaluée à 2,13 milliards USD en 2025 et devrait croître de 2,68 milliards USD en 2026 pour atteindre 8,49 milliards USD d'ici 2031, à un TCAC de 25,92 % au cours de la période de prévision (2026-2031). Cette expansion reflète la réputation du pays en tant que pionnier des technologies de paiement, où les mandats d'open banking, les rails de paiement instantané de compte à compte et une forte tendance culturelle à la commodité du paiement sans contact se combinent pour faire du smartphone un hub financier du quotidien. Le fort taux d'acceptation des lecteurs de communication en champ proche (NFC) par les commerçants, l'utilisation généralisée de l'authentification par empreinte digitale et reconnaissance faciale et l'autorisation réglementaire des paiements récurrents variables (VRP) ont tous normalisé le paiement mobile dans les épiceries, les cafés et les transports en commun. Dans le même temps, les acteurs fintech continuent de grignoter les flux de revenus d'interchange des acteurs établis, et les portefeuilles des grandes entreprises technologiques renforcent l'ancrage dans leur écosystème en intégrant les identifiants de paiement au cœur des systèmes d'exploitation. En revanche, une hausse persistante des fraudes par virement autorisé (APP) et le plafonnement de longue date des commissions d'interchange sur les cartes de consommation poussent les prestataires à redoubler d'efforts sur les moteurs d'analyse comportementale, les mises à niveau de tokenisation et les modèles de revenus diversifiés.

Principaux enseignements du rapport

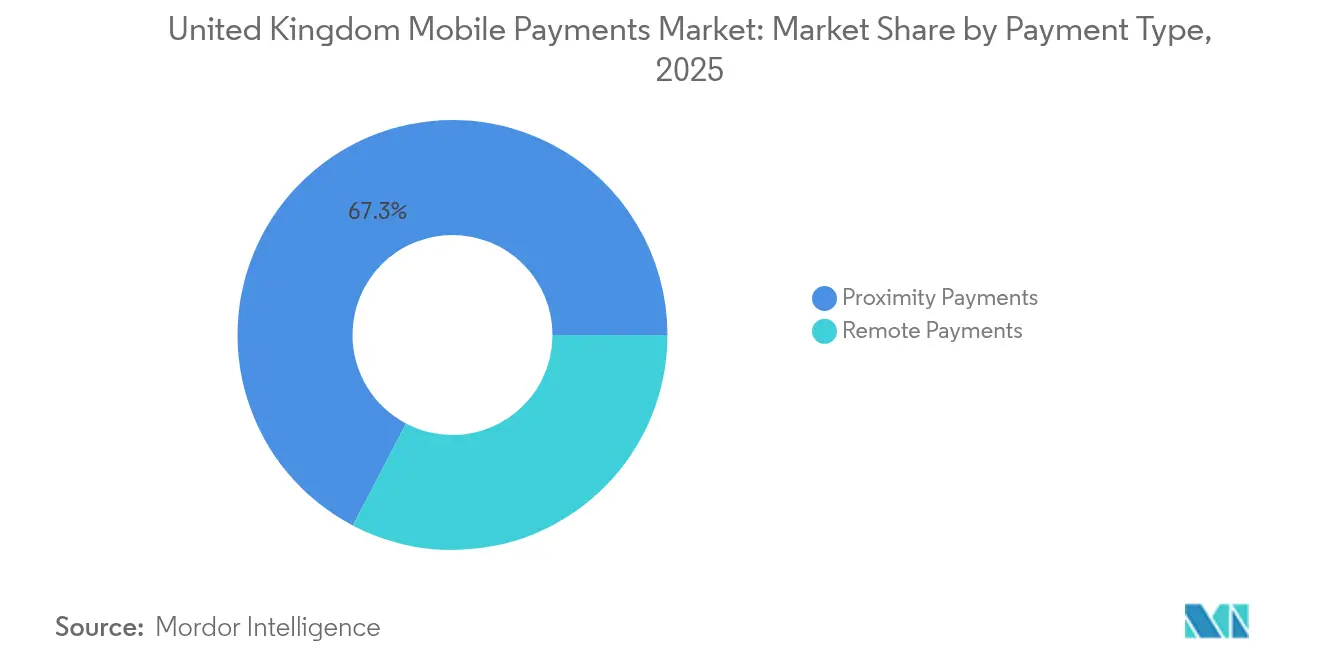

- Par type de paiement, les paiements de proximité ont capté 67,32 % des parts du marché des paiements mobiles au Royaume-Uni en 2025 ; les paiements à distance devraient s'étendre à un TCAC de 30,12 % d'ici 2031.

- Par type de transaction, le segment des points de vente en magasin (POS) a enregistré la plus grande part de revenus avec 59,25 % en 2025, tandis que les transactions P2P affichent le TCAC prévisionnel le plus élevé à 28,14 % jusqu'en 2031.

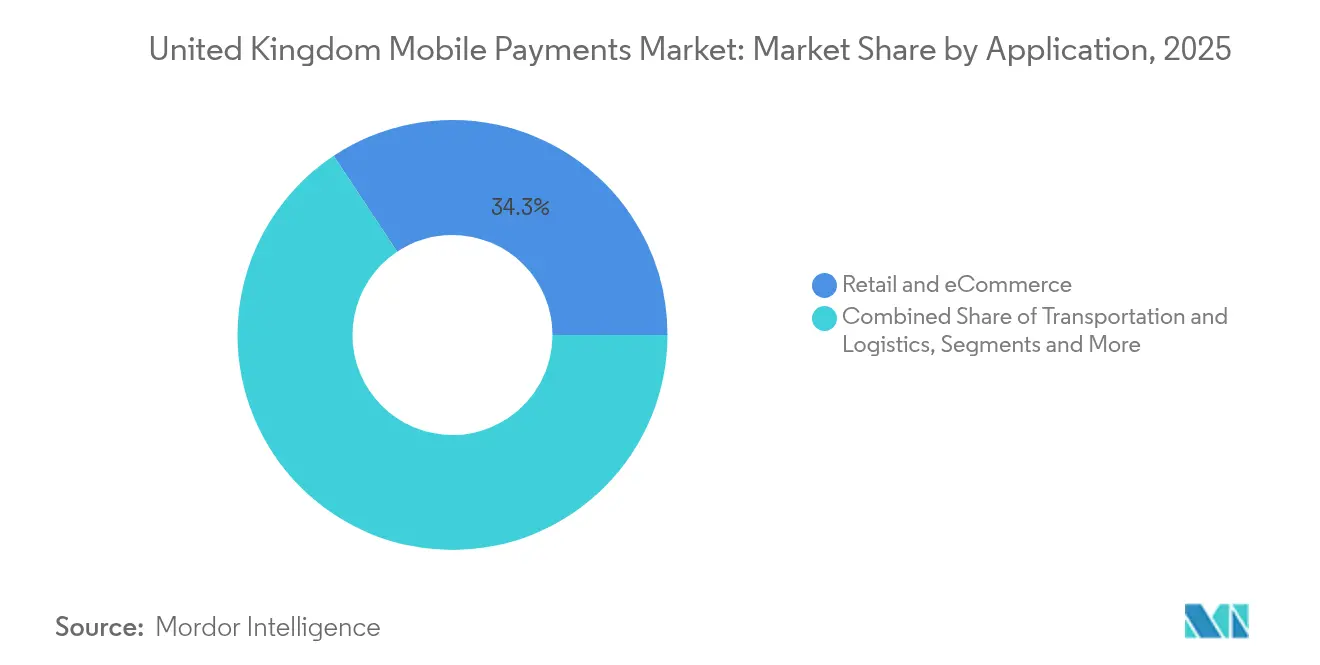

- Par application, le commerce de détail et l'e-commerce représentaient 34,32 % de la taille du marché des paiements mobiles au Royaume-Uni en 2025 ; le transport et la logistique connaîtront la croissance la plus rapide avec un TCAC de 31,12 % d'ici 2031.

- Par utilisateur final, les particuliers détenaient 81,35 % des parts du marché des paiements mobiles au Royaume-Uni en 2025, tandis que le segment des entreprises progresse à un TCAC de 24,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements mobiles au Royaume-Uni

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement des rechargements de portefeuilles électroniques activés par l'open banking | +5.3% | À l'échelle du Royaume-Uni, concentration urbaine | Moyen terme (2 à 4 ans) |

| Accélération de l'adoption du P2P par le système de paiements rapides du Royaume-Uni | +4.8% | National, axé sur les métropoles | Court terme (≤ 2 ans) |

| Essor de l'acceptation des codes QR parmi les marchands PME | +3.7% | Angleterre, Écosse, Pays de Galles | Moyen terme (2 à 4 ans) |

| Croissance des paiements par objets connectés sur le réseau de transport londonien | +2.9% | Londres, autres villes ultérieurement | Moyen terme (2 à 4 ans) |

| Écosystèmes de super-applications portés par les détaillants | +3.2% | À l'échelle du Royaume-Uni | Moyen terme (2 à 4 ans) |

| Portefeuilles intégrant le paiement fractionné différé (BNPL) stimulant la conversion des paniers | +4.1% | National, pôles de commerce en ligne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement des rechargements de portefeuilles électroniques activés par l'open banking

Les volumes de paiement en open banking ont atteint 57 milliards USD en 2024 et devraient augmenter de 209 % d'ici 2029, grâce à un cercle croissant de normes d'interface de programmation d'applications (API) et à la familiarisation des consommateurs avec les boutons « payer par compte bancaire ». Dans la mesure où ce modèle élimine les réseaux de cartes du flux de financement, les commerçants paient des frais nettement inférieurs tandis que les clients bénéficient de la sécurité supplémentaire d'une authentification de niveau bancaire. Les travaux en cours de la Financial Conduct Authority sur les cadres VRP accélèrent les lancements de produits dans lesquels un portefeuille « prélève » des fonds directement depuis le compte d'un utilisateur sans saisie d'identifiants supplémentaires. En 2024, 13 % des consommateurs actifs en ligne et 18 % des petites entreprises utilisent un service d'open banking au moins une fois par mois. Les prestataires anticipent que les rechargements multi-banques en temps réel deviendront une fonctionnalité incontournable au cours des deux prochaines années, ancrant la fidélité aux portefeuilles et renforçant le positionnement du marché des paiements mobiles au Royaume-Uni comme référence en matière de finance intégrée.

Accélération de l'adoption du P2P par le système de paiements rapides du Royaume-Uni

Le système de paiements rapides du Royaume-Uni a traité 3 700 milliards GBP (4 700 milliards USD) en transferts de compte à compte en 2023, en hausse de 15 % par rapport à 2022.[2]James Wharton, « Examen du marché des frais des systèmes de cartes et de traitement », Régulateur des systèmes de paiement, psr.org.uk Le règlement instantané transforme les flux financiers de personne à personne, facilitant le partage des additions, les transferts d'argent ou le règlement des loyers en quelques secondes. Le service de superposition A2A de Visa, lancé en 2025, apporte une gestion des litiges similaire aux rétrofacturations et une confirmation biométrique au système, rendant les transferts P2P à montants plus élevés plus sûrs. Pour les banques, la montée en charge des transactions à faible coût et haute fréquence constitue une passerelle de vente croisée pour les dépôts et le crédit non garanti, soulignant pourquoi les rails instantanés sont désormais une priorité au niveau des conseils d'administration.

Essor de l'acceptation des codes QR parmi les marchands PME en Angleterre

Les lectures de codes QR occupaient autrefois un rôle de niche dans le commerce de détail spécialisé, mais représentent désormais une alternative rentable aux cartes pour les épiceries de quartier, les étals de marché et les commerçants mobiles. Les besoins matériels se limitant à un code imprimé et à tout téléphone équipé d'un appareil photo, les marchands maintiennent leurs coûts de traitement en dessous de 0,2 %, bien en dessous des plafonds d'interchange réglementés. La tokenisation et les codes dynamiques réduisent le risque d'attaques par rejeu d'identifiants, aidant la confiance des consommateurs à rattraper la commodité. Les analystes s'attendent à ce qu'une part significative des utilisateurs de smartphones en 2025 s'appuient sur les codes QR pour leurs achats hebdomadaires, un point d'inflexion qui élargira l'acceptation aux districts ruraux et périurbains économiquement sensibles où les terminaux PIN de comptoir étaient trop coûteux.

Croissance des paiements par objets connectés sur le réseau de transport londonien

Transport for London (TfL) traite désormais plus de 500 millions de trajets chaque année, dont 10 % sont payés via des montres connectées ou des bracelets de fitness configurés pour le paiement sans contact.[1]Paul Hindle, « TfL dépasse le milliard de trajets sans contact », FinTech Futures, fintechfutures.com Le système facture automatiquement le tarif le plus bas possible et élimine le temps perdu dans les files d'attente aux guichets. Depuis son déploiement, le réseau de TfL a traité plus de cinq milliards de trajets sans contact en utilisant 40 millions de cartes uniques provenant de 145 pays, prouvant que les voyageurs du monde entier font confiance au modèle. Ce succès incite les grands opérateurs de bus et de trains régionaux à adopter la même architecture en boucle ouverte, contribuant à maintenir la fréquence quotidienne des trajets au cœur des stratégies de croissance des prestataires de portefeuilles électroniques.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonnement des commissions d'interchange comprimant les marges des prestataires de services de paiement (PSP) | –2.1% | À l'échelle du Royaume-Uni, impact le plus fort sur les petits PSP | Court terme (≤ 2 ans) |

| Hausse des pertes liées à la fraude par virement autorisé (APP) | –1.9% | Concentration urbaine | Court terme (≤ 2 ans) |

| Interopérabilité fragmentée des points de fidélité des portefeuilles électroniques | –1.4% | National, utilisateurs multi-portefeuilles | Moyen terme (2 à 4 ans) |

| Exclusion démographique des paiements (cohorte des 55 ans et plus) | –1.6% | Biais rural | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonnement des commissions d'interchange comprimant les marges des PSP

Les commissions d'interchange sur les cartes de débit et de crédit sont respectivement à 0,20 % et 0,30 % depuis 2015, créant une pression sur les marges des prestataires de services de paiement (PSP) de petite et moyenne taille.[3]Charlotte Wood, « Visa renforce la protection des consommateurs grâce à des paiements par virement bancaire plus intelligents », Visa, visa.co.uk Les systèmes de cartes ont répondu en augmentant les frais annexes non réglementés, ajoutant environ 170 millions GBP (206 millions USD) aux coûts d'acceptation des marchands britanniques sur sept ans. Les PSP de plus petite taille, sans remises liées au volume, subissent un handicap disproportionné et s'orientent vers la consolidation ou les partenariats stratégiques. Par conséquent, beaucoup se tournent vers des offres de compte à compte, notamment les boutons « payer par compte bancaire », pour regagner des parts au niveau du paiement.

Hausse des pertes liées à la fraude par virement autorisé (APP)

La fraude par virement autorisé (APP) a totalisé 450,7 millions GBP (545 millions USD) en 2024. Les nouvelles règles de remboursement permettent aux victimes de récupérer jusqu'à 86 % des fonds perdus en quelques jours, améliorant la confiance des consommateurs, mais augmentant les coûts de conformité et de trésorerie pour les PSP. Soixante-douze pour cent des fraudes proviennent d'internet, les escroqueries à l'investissement représentant les pertes absolues les plus importantes. Les prestataires déploient des techniques de biométrie comportementale, d'identification d'appareils en temps réel et des bases de données d'escroqueries au niveau du réseau, mais cette course aux armements alourdit les coûts opérationnels et peut ralentir la mise sur le marché de nouvelles fonctionnalités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de paiement : les paiements de proximité dominent tandis que les paiements à distance s'accélèrent

Les transactions de proximité représentaient 67,32 % des parts du marché des paiements mobiles au Royaume-Uni en 2025, consacrant le paiement sans contact comme mode de règlement par défaut aux caisses des épiceries, dans les restaurants à service rapide et aux portiques des transports en commun. L'authentification biométrique et le stockage de tokens associés aux comptes maintiennent le ratio fraude/ventes en deçà des références observées pour les transactions sans présence de carte. Les paiements à distance, en revanche, sont en voie d'atteindre un TCAC de 30,12 %, portés par les widgets « acheter maintenant » en un clic dans les applications natives et le paiement via les applications web progressives. Les détaillants utilisent les portefeuilles à distance pour fusionner les e-mails de récupération d'abandon de panier, les micro-incentives de fidélité et les recommandes en toute fluidité, estompant les lignes de canal autrefois nettes entre le commerce physique et le commerce numérique.

À mesure que l'essor des codes QR se poursuit, la frontière entre les transactions de proximité et les transactions à distance devient de plus en plus poreuse. Les consommateurs scannent un code à table, s'authentifient dans leur portefeuille, et la transaction se règle à distance même si les deux parties se trouvent dans le même établissement. Ces expériences hybrides élargissent encore davantage la taille totale adressable du marché des paiements mobiles au Royaume-Uni.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par type de transaction : le POS en magasin en tête pendant que le P2P connaît la croissance la plus rapide

Le point de vente en magasin (POS) représentait 59,25 % de la valeur en 2025. La solution Tap-to-Phone de Visa, disponible sur les appareils Android standard, a enregistré une croissance de volume de 320 % en un an et a intégré des milliers de micro-marchands qui ne comptaient auparavant que sur le paiement en espèces. La démocratisation de l'acceptation permet aux petites entreprises — fleuristes, stands de restauration éphémères, artisans à domicile — de rejoindre l'économie numérique sans subventions matérielles.

Le P2P, progressant à un TCAC de 28,14 %, redéfinit les usages sociaux du paiement. Les remboursements instantanés issus du partage des courses en VTC, les règlements de loyer entre colocataires et les collectes de fonds de quartier canalisent tous une valeur agrégée croissante vers les applications mobiles. À mesure que les plafonds par transaction pour le P2P sécurisé par biométrie augmentent, le segment grignotera les transferts de montants plus élevés traditionnellement effectués via la banque en ligne sur ordinateur.

Par application : le commerce de détail conserve sa position de leader pendant que le transport s'accélère

Le commerce de détail et l'e-commerce ont représenté collectivement 34,32 % de la taille du marché des paiements mobiles au Royaume-Uni en 2025. Les chaînes de supermarchés fidélisent leurs clients avec des remises exclusivement numériques débloquées via le paiement par portefeuille, renforçant la formation d'habitudes liées aux applications. Les détaillants de mode et d'électronique organisent des ventes flash ciblées « payer avec portefeuille » qui recoupent les niveaux de fidélité et les lignes de crédit BNPL disponibles.

Les applications de transport connaissent la croissance la plus rapide, à un TCAC de 31,12 % jusqu'en 2031. Le succès avéré de TfL a ouvert la voie aux projets pilotes de Manchester et de Birmingham, financés dans le cadre de l'extension multi-modale du paiement à l'utilisation (Pay As You Go) du Ministère des Transports. Le plafonnement tarifaire en temps réel, combiné à l'acceptation des objets connectés, inscrit les paiements mobiles dans une catégorie de fréquence quotidienne essentielle, une position très convoitée pour les prestataires de portefeuilles visant à dominer les préférences des consommateurs.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les particuliers dominent pendant que l'adoption par les entreprises s'accélère

Les clients particuliers ont généré 81,35 % du volume en 2025. Six adultes sur dix possèdent désormais au moins un enregistrement de portefeuille mobile, et 52 % ont utilisé un portefeuille pour effectuer un paiement au cours des 12 derniers mois. La connexion biométrique, les identifiants tokenisés et les remboursements en un seul geste ont normalisé les smartphones comme compagnons transactionnels pour tous les segments démographiques, à l'exception des plus exclus du numérique.

L'usage professionnel, bien que plus modeste, progresse rapidement à un TCAC de 24,18 %. Plus de 60 % des clients bancaires des PME ont accédé à leurs comptes via une application mobile en 2024, et 56 % des banques d'entreprises proposent une intégration exclusivement mobile. L'acceptation par Tap-to-Phone permet le règlement mobile des factures au point de service, accélérant les créances et réduisant la dépendance aux terminaux physiques. À mesure que les prestataires de cartes d'entreprise et de gestion des notes de frais intègrent des tokens de portefeuille, la taille du marché des paiements mobiles au Royaume-Uni attribuable aux flux B2B augmentera régulièrement.

Analyse géographique

Londres reste l'épicentre. Le réseau en boucle ouverte de TfL, avec plus de cinq milliards de trajets sans contact, établit des normes que les fintechs répliquent à travers le monde. Le mélange diversifié de résidents et de touristes de la capitale garantit une demande permanente d'acceptation multi-devises, stimulant les mises à niveau des portefeuilles pour prendre en charge la traduction transfrontalière des tokens. De plus, Londres abrite la plus forte densité d'incubateurs fintech, en faisant le marché test naturel pour les fonctionnalités « bêta » des portefeuilles, comme les identifiants d'identité numérique.

Les centres du Nord et des Midlands — Manchester, Birmingham et Leeds — s'appuient sur des partenariats à l'échelle des régions urbaines pour étendre l'acceptation du paiement à l'utilisation (PAYG) dans les transports aux tramways et aux bus. Le cluster technologique d'Édimbourg connaît une forte adoption des codes QR parmi les PME soucieuses de contourner l'inflation des frais des systèmes de cartes. Les pôles côtiers tels que Brighton, Bournemouth et Blackpool privilégient l'acceptation des paiements par portefeuille dans le secteur de l'hôtellerie pour servir les visiteurs internationaux.

À l'inverse, les comtés ruraux font face à des lacunes en matière de bande passante et à un profil démographique vieillissant. Dix-sept pour cent des adultes dans les zones reculées signalent des difficultés d'accès aux services bancaires, et une proportion significative continue de recourir aux services de caisse postale. Le financement public de 8,3 milliards GBP pour les routes et de 4,7 milliards GBP pour les transports locaux entre 2025 et 2030 pourrait indirectement renforcer la couverture mobile et l'infrastructure POS, mais les prestataires doivent combler l'écart intermédiaire en proposant des modes d'autorisation hors ligne et des cartes hybrides puce-et-mobile.

Paysage concurrentiel

Deux fabricants d'appareils mondiaux dominent la majorité des volumes de tokens de portefeuilles mobiles, au point de déclencher des enquêtes simultanées de la Financial Conduct Authority et du Régulateur des systèmes de paiement sur d'éventuels goulets d'étranglement concurrentiels. Leur avantage repose sur des éléments sécurisés intégrés au matériel et sur le statut de portefeuille par défaut au niveau du système d'exploitation. Les réseaux de cartes traditionnels bénéficient d'un avantage complémentaire grâce aux services de tokenisation et aux normes d'acceptation de marque, mais les plafonds d'interchange et l'examen des frais maintiennent la rentabilité sous surveillance.

Les banques challenger nationales se distinguent par des cœurs natifs dans le cloud qui intègrent les paiements, l'épargne et les flux de facturation sous une seule connexion. L'acquisition de Numeral par Mambu en décembre 2024 ajoute une couche moderne d'orchestration des paiements à son cœur SaaS (logiciel en tant que service), permettant un déploiement rapide de cas d'usage de paiement instantané sans les contraintes de l'héritage informatique. Les PSP de plus petite taille doivent soit acquérir des capacités similaires, soit risquer d'être relégués au rang de processeurs en marque blanche.

L'interopérabilité des programmes de fidélité, la notation de crédit en temps réel et l'autorisation biométrique hors ligne restent des niches sous-développées. Les acteurs capables d'agréger ces fonctions peuvent créer des avantages concurrentiels défendables en offrant une couverture complète du parcours — paniers d'achats, transports, transferts entre pairs et virements transfrontaliers — au sein d'une expérience utilisateur uniforme.

Leaders du secteur des paiements mobiles au Royaume-Uni

Apple Inc.

Google LLC (Google Pay)

Samsung Electronics (Samsung Pay)

PayPal (Europe) S.à r.l. et Cie, S.C.A.

Amazon Payments, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : UK Finance a signalé 3,31 millions de cas de fraude confirmés en 2024 ; les incidents APP ont diminué de 20 %, mais la fraude aux achats à distance a augmenté de 22 %.

- Mai 2025 : La Financial Conduct Authority a publié son programme de travail 2025/26, mettant en avant un modèle de supervision fondé sur les données et un processus d'autorisation numérisé pour les prestataires de paiement.

- Avril 2025 : Nuvei a dévoilé une passerelle omnicanale pour le secteur britannique des jeux en ligne, unifiant les options carte, monnaie électronique et A2A sous une seule API pour simplifier le rapprochement des opérateurs.

- Mars 2025 : Visa a annoncé une croissance de 320 % d'une année sur l'autre du Tap-to-Phone au Royaume-Uni ; 22 % des activations concernaient des petites entreprises pour la première fois.

Périmètre du rapport sur le marché des paiements mobiles au Royaume-Uni

Les paiements mobiles désignent les différents modes de paiement par logiciel en tant que service sur des appareils électroniques intelligents, notamment les smartphones, les objets connectés intelligents ou tout autre appareil facilitant le système d'exploitation pris en charge. Le paiement peut être effectué en temps réel ou à distance via une configuration dans le cloud.

Le marché des paiements mobiles au Royaume-Uni est segmenté par type (paiement de proximité et paiement à distance).

| Paiements de proximité |

| Paiements à distance |

| Pair-à-pair (P2P) |

| Point de vente en magasin (POS) |

| Personne-à-marchand (P2M/paiement en ligne) |

| Autres types de transaction |

| Commerce de détail et e-commerce |

| Transport et logistique |

| Hôtellerie et restauration |

| Administration publique et secteur public |

| Autres applications (éducation, santé) |

| Particuliers |

| Entreprises |

| Par type de paiement | Paiements de proximité |

| Paiements à distance | |

| Par type de transaction | Pair-à-pair (P2P) |

| Point de vente en magasin (POS) | |

| Personne-à-marchand (P2M/paiement en ligne) | |

| Autres types de transaction | |

| Par application | Commerce de détail et e-commerce |

| Transport et logistique | |

| Hôtellerie et restauration | |

| Administration publique et secteur public | |

| Autres applications (éducation, santé) | |

| Par utilisateur final | Particuliers |

| Entreprises |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des paiements mobiles au Royaume-Uni ?

Le marché s'élève à 2,68 milliards USD en 2026 et devrait atteindre 8,49 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des paiements mobiles au Royaume-Uni ?

Les paiements de proximité dominent avec une part de valeur de 67,32 % grâce à la généralisation de l'acceptation du paiement sans contact.

Pourquoi les paiements récurrents variables (VRP) sont-ils importants pour les paiements mobiles au Royaume-Uni ?

Les VRP permettent aux marchands de prélever des fonds directement depuis les comptes bancaires, en contournant les frais de carte et en donnant aux utilisateurs un contrôle précis sur les autorisations.

Comment la fraude par virement autorisé (APP) affecte-t-elle l'adoption des paiements mobiles ?

La fraude APP a causé 450,7 millions GBP de pertes en 2024, entraînant des règles de remboursement plus strictes qui améliorent la confiance des consommateurs, mais augmentent les coûts de conformité pour les PSP.

Quelle zone géographique affiche la croissance la plus rapide des paiements mobiles au Royaume-Uni ?

Les projets pilotes de paiement à l'utilisation (Pay As You Go) dans les transports à Manchester et à Birmingham indiquent que ces régions connaîtront l'adoption la plus forte, bien que Londres reste le leader global.

Comment les plafonds des commissions d'interchange influencent-ils la stratégie des prestataires ?

Les plafonds de frais compriment les marges, c'est pourquoi les PSP investissent dans les rails de paiement de compte à compte et des analyses à valeur ajoutée pour diversifier leurs revenus au-delà de l'interchange réglementé sur les cartes.

Dernière mise à jour de la page le: