Taille et part du marché des paiements mobiles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

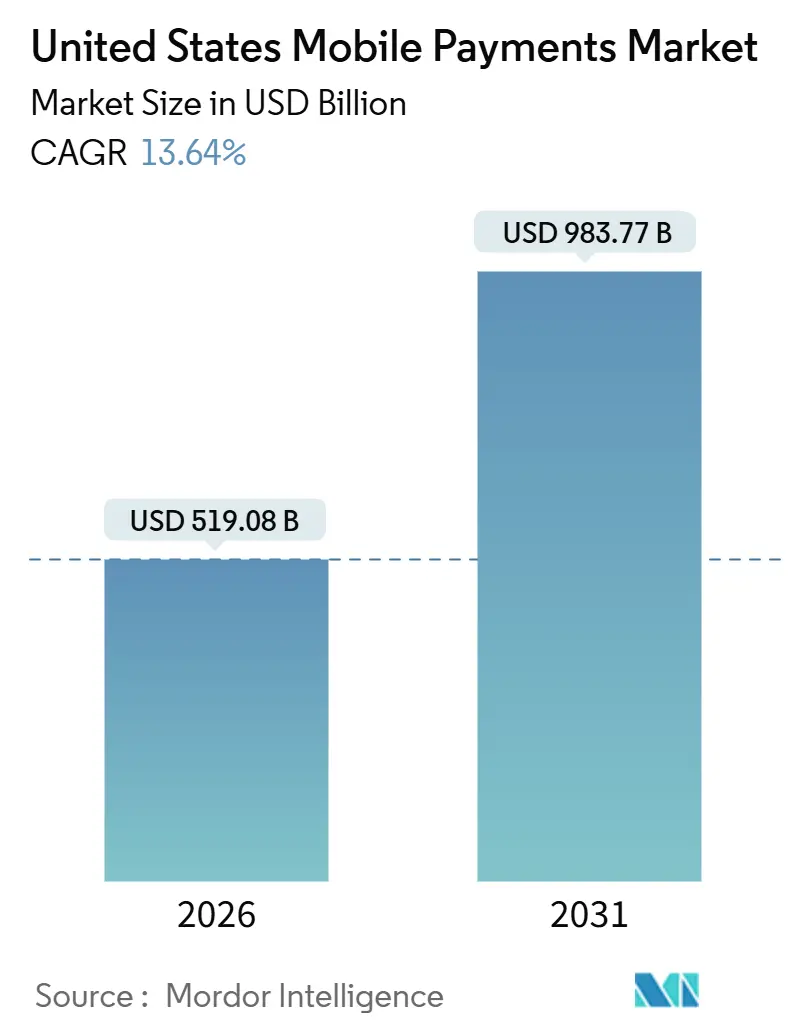

| Taille du Marché (2026) | 519.08 Milliards de dollars |

| Taille du Marché (2031) | 983.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements mobiles aux États-Unis par Mordor Intelligence

La taille du marché des paiements mobiles aux États-Unis s'élevait à 519,08 milliards USD en 2026 et est en passe d'atteindre 983,77 milliards USD d'ici 2031, ce qui se traduit par un TCAC de 13,64 % sur la période de prévision. La dynamique continue de s'éloigner du cash et des chèques vers des rails numériques sécurisés par jetons, disponibles en permanence, à mesure que le règlement instantané, l'authentification biométrique et les portefeuilles pair-à-pair intégrés deviennent des options quotidiennes au point de vente, lors des paiements en ligne et dans les applications bancaires. Les rails en temps réel éliminent le risque de découvert et les frais de retard, tandis que la tokenisation améliore les taux d'autorisation et réduit les pertes liées à la fraude, renforçant ainsi la confiance des consommateurs. Les commerçants déploient des lecteurs à communication en champ proche à une vitesse record, et les autorités de transport normalisent le paiement par contact pour les trajets quotidiens, ancrant davantage le changement de comportement. L'intensité concurrentielle est élevée, mais aucune plateforme ne domine, ce qui crée des opportunités dans des cas d'usage peu desservis tels que l'accès aux salaires acquis et les envois de fonds transfrontaliers.

Points clés du rapport

- Par instrument de paiement, les portefeuilles mobiles ont représenté 47,83 % de la part de marché des paiements mobiles en 2025, tandis que les virements en temps réel devraient progresser à un TCAC de 14,54 % jusqu'en 2031.

- Par canal de transaction, le commerce électronique a représenté 47,83 % de la valeur en 2025, tandis que les transferts entre particuliers devraient progresser à un TCAC de 14,62 % jusqu'en 2031.

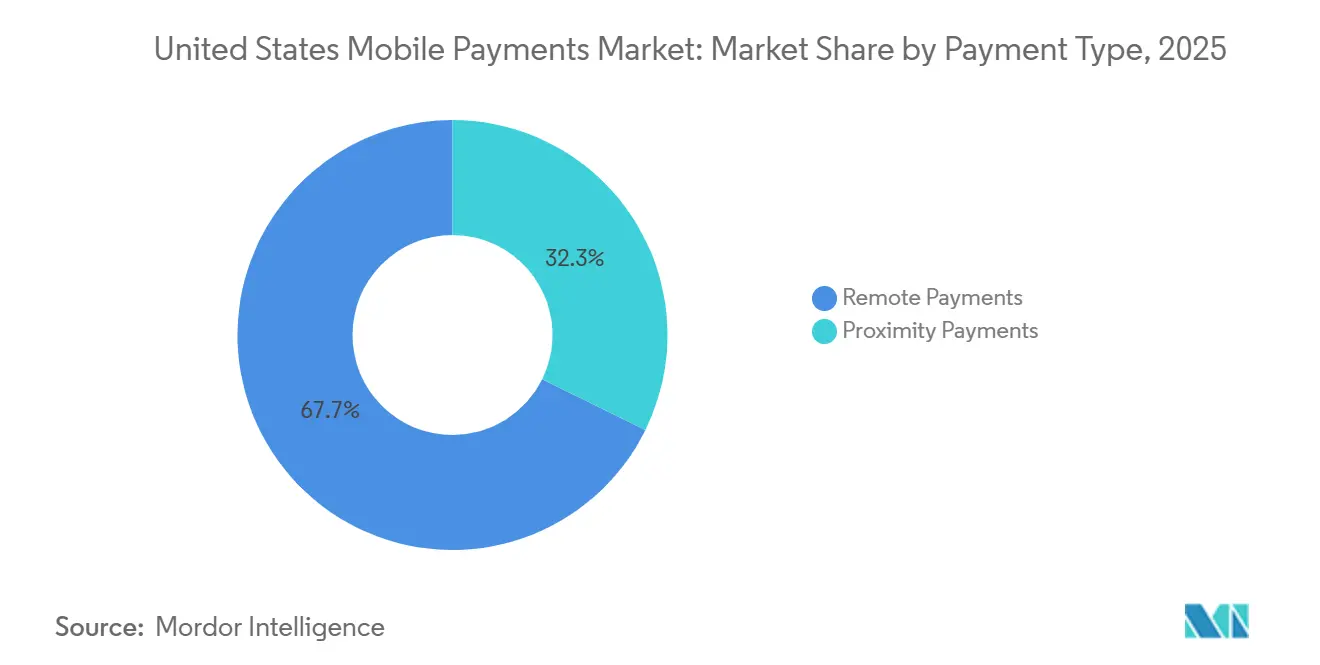

- Par type de paiement, les paiements à distance ont capturé 67,72 % de la taille du marché des paiements mobiles en 2025 et devraient croître à un TCAC de 14,78 % entre 2026 et 2031.

- Par secteur d'utilisation finale, le commerce de détail et les biens de grande consommation ont contribué à 34,72 % des dépenses en 2025 ; le transport et la mobilité devraient afficher le TCAC le plus rapide à 14,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des paiements mobiles aux États-Unis

Analyse de l'impact des facteurs moteurs*

| Facteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la pénétration des smartphones et de la 5G | +2.1% | National, plus élevé dans les centres urbains et les États côtiers | Moyen terme (2-4 ans) |

| Déploiement rapide des terminaux NFC/sans contact chez les commerçants | +2.3% | National, métropoles à forte densité commerciale et pôles de transport | Court terme (≤2 ans) |

| Essor de l'adoption des portefeuilles pair-à-pair (Zelle, Venmo, Cash App) | +2.5% | National, génération Z et millennials dans les marchés urbains | Court terme (≤2 ans) |

| Extension des rails instantanés FedNow et RTP | +2.8% | National, premiers gains dans les banques communautaires et les coopératives de crédit | Moyen terme (2-4 ans) |

| La carte tokenisée enregistrée réduit la fraude et stimule l'acceptation | +2.0% | National, secteurs du commerce électronique et des abonnements | Moyen terme (2-4 ans) |

| L'accès aux salaires acquis alimente le versement de la paie dans les portefeuilles | +1.5% | National, secteurs employant des travailleurs à l'heure | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Extension des rails instantanés FedNow et RTP

FedNow comptait plus de 1 400 institutions financières connectées en octobre 2025, permettant des transferts irrévocables en moins d'une seconde, disponibles 24 heures sur 24.[1]Réserve fédérale, "Service FedNow," federalreserve.gov Le réseau RTP de The Clearing House a déjà traité 343 millions de paiements totalisant 246 milliards USD en 2024. Les banques communautaires et les coopératives de crédit adhèrent rapidement pour s'aligner sur les néobanques qui commercialisent la disponibilité immédiate des fonds, accélérant leur adoption grand public. Le règlement le jour même supprime le flottant lié au traitement par lots, aidant les ménages à éviter les frais de retard et les commerçants à améliorer leur trésorerie. Les fournisseurs de portefeuilles doivent se connecter à ces rails sous peine de perdre des volumes de paiement de factures et de décaissement au profit des paiements push natifs des banques.

Essor de l'adoption des portefeuilles pair-à-pair

Zelle a franchi le seuil de 1 000 milliards USD de valeur de transactions annuelles en 2024 et a atteint 151 millions d'utilisateurs inscrits.[2]Early Warning Services, "Données du réseau Zelle," zellepay.com Venmo a enregistré 85 milliards USD de volume de transactions au troisième trimestre 2025, en hausse de 14 % en glissement annuel. Cash App comptait 57 millions d'utilisateurs actifs mensuels au premier trimestre 2025. L'intégration bancaire intégrée de Zelle élimine le besoin de téléchargements séparés, réduisant les frictions. Les enquêtes de la Réserve fédérale montrent que 45 % des paiements à distance ont été initiés sur mobile en 2025. Ces tendances accentuent la pression sur les commissions d'interchange des réseaux de cartes, car de plus en plus de paiements quotidiens contournent totalement les cartes.

La carte tokenisée enregistrée réduit la fraude et stimule l'acceptation

Le service de tokenisation de Visa Inc. (Visa Direct / Click to Pay) a dépassé les 10 milliards de jetons à mi-2025, améliorant les autorisations jusqu'à 4 points de pourcentage.[3]Visa Inc. (Visa Direct / Click to Pay), "Service de tokenisation Visa," usa.visa.com Le service Click to Pay de Mastercard Inc. (Click to Pay) reproduit ces gains sur 500 000 sites marchands. Les données d'EMVCo indiquent que la tokenisation réduit la fraude sur les paiements sans présentation de carte de 26 %. Les mises à jour automatiques des identifiants empêchent le désabonnement lié à l'expiration des cartes, rendant les jetons attractifs pour les services de streaming et les éditeurs de logiciels en mode SaaS. Apple Pay, Google Pay et Samsung Pay reposent tous sur des jetons spécifiques aux appareils, établissant une référence que les portefeuilles de moindre envergure doivent atteindre pour séduire les commerçants à fort potentiel.

Déploiement rapide des terminaux NFC/sans contact chez les commerçants

Près de 70 % des commerçants américains acceptaient le paiement par contact en 2024, et les transactions sans contact représentaient 40 % du volume en commerce de détail. L'Autorité métropolitaine des transports a enregistré plus de 1 milliard de validations OMNY à mi-2024. JPMorgan Chase and Co. (Chase Pay) a lancé le déploiement national de lecteurs biométriques en 2025. Des passages en caisse plus rapides améliorent le débit et réduisent les files d'attente, stimulant l'adoption par les commerçants dans l'épicerie, la restauration rapide et les transports en commun. Les portefeuilles liés aux smartphones populaires, notamment l'iPhone, profitent de cette vague d'infrastructure et captent des dépenses de proximité incrémentales.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées à la sécurité des données et à la vie privée | -1.8% | National, États à législation stricte | Moyen terme (2-4 ans) |

| Fidélisation par les programmes de récompenses des cartes de crédit/débit | -1.5% | National, segments aisés | Long terme (≥4 ans) |

| Disparités des lois sur la confidentialité au niveau des États fédérés, entraînant des coûts de conformité | -0.9% | National, jeunes entreprises fintech et banques régionales | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité entre portefeuilles et rails bancaires créant des silos de liquidités | -0.6% | National, ménages multi-portefeuilles et PME | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la sécurité des données et à la vie privée

On estime que la majorité des Américains s'inquiètent des pratiques des entreprises en matière de données et ont le sentiment de ne pas contrôler leurs informations personnelles. Une violation de données survenue en 2024 chez un grand prestataire de traitement a exposé les identifiants tokenisés de 12 millions de comptes, renforçant le scepticisme. La Commission fédérale du commerce a enregistré 5,7 millions de signalements de fraude en 2024. Des lois étatiques telles que la loi californienne sur la protection de la vie privée des consommateurs alourdissent les exigences de conformité, pénalisant davantage les petites entreprises fintech. Les prestataires communiquent désormais sur leurs normes de chiffrement, leurs dispositifs biométriques et leurs alertes rapides en cas de violation pour regagner la confiance, notamment des consommateurs plus âgés qui utilisent moins les portefeuilles que la génération Z.

Fidélisation par les programmes de récompenses des cartes de crédit/débit

On estime que la majorité des titulaires de cartes américains accordent de la valeur aux récompenses, et que la plupart choisissent leurs moyens de paiement en fonction des points ou des offres de remise en espèces. Les revenus d'interchange financent ces avantages, mais les virements par paiements en temps réel aux États-Unis comportent des frais négligeables, ce qui limite l'économie des portefeuilles électroniques à offrir des avantages équivalents. Les compagnies aériennes et les hôtels approfondissent la fidélisation en liant le statut élite aux niveaux de dépenses effectuées avec des cartes de crédit co-marquées. Bien que Venmo, Cash App et PayPal expérimentent des remises financées par les commerçants, l'étendue et la prévisibilité de ces offres restent en retrait par rapport aux programmes de cartes traditionnels. Il en résulte un marché à deux niveaux où les achats à valeur élevée dans les secteurs du voyage et de l'électronique restent sur les cartes, tandis que les portefeuilles électroniques dominent les dépenses de faible valeur et à haute fréquence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par instrument de paiement : les rails instantanés surpassent la croissance des portefeuilles

Le paysage des instruments de paiement montre que les portefeuilles mobiles détiennent 47,83 % de parts en 2025, mais les virements en temps réel devraient afficher un TCAC de 14,54 %, soit la progression la plus rapide au sein du marché des paiements mobiles. Le réseau de 1 400 membres de FedNow et les 343 millions de transactions de RTP soulignent la capacité à passer à l'échelle. Les leaders des portefeuilles doivent intégrer ces points d'accès pour rester pertinents, car les consommateurs privilégient l'immédiateté à la fidélité à une marque. Les flux basés sur les cartes servent de pont pour les commerçants liés à des contrats d'acquéreurs existants, tandis que la facturation opérateur reste une niche pour les micro-achats de contenus numériques.

La dynamique concurrentielle révèle que le service Venmo de PayPal Holdings Inc. a enregistré 85 milliards USD au troisième trimestre 2025, tandis que le modèle intégré de Zelle touche désormais 151 millions d'utilisateurs sans inscription séparée. Visa Inc. (Visa Direct / Click to Pay) et Mastercard Inc. (Click to Pay) répondent avec le Click to Pay tokenisé, préservant l'interchange tout en promettant un paiement en un clic. À mesure que la rapidité de règlement devient un prérequis, la taille du marché des paiements mobiles pour les instruments en temps réel est appelée à croître rapidement.

Note: Parts de segments disponibles pour tous les segments individuels lors de l'achat du rapport

Par canal de transaction : les transferts entre particuliers accélèrent au-delà du commerce électronique

Le commerce électronique a contribué à 47,83 % de la valeur en 2025, porté par 310,3 milliards USD de ventes au détail en ligne au troisième trimestre 2025. Pourtant, les transferts entre particuliers devraient croître à un TCAC de 14,62 %, propulsés par le franchissement du seuil de 1 000 milliards USD par Zelle et la forte expansion à deux chiffres de Venmo. Les utilisateurs de la génération Z traitent les applications pair-à-pair comme des outils de règlement par défaut pour le loyer, les repas en groupe et les paiements de travaux à la tâche, supplantant les chèques. Les programmes de transport sans contact tels que le système OMNY de New York, qui a enregistré plus de 1 milliard de validations, renforcent le comportement mobile dans les trajets quotidiens.

Les transactions en magasin bénéficient de la saturation des terminaux NFC, et les initiatives des réseaux de cartes maintiennent la commodité du paiement en un contact indépendamment de l'appareil. Les paiements de factures et les remises gouvernementales restent à la traîne en raison de la persistance des systèmes hérités, mais le marché des paiements mobiles commence à voir des fonctionnalités pilotes de paiement instantané de factures s'appuyant sur FedNow. Les flux transfrontaliers font encore face à des frictions de change ; cependant, Visa Inc. (Visa Direct / Click to Pay) a traité 7,5 milliards de transactions dans le monde en 2024, signalant une traction naissante.

Par type de paiement : la dominance des paiements à distance masque une opportunité de proximité

Les paiements à distance ont capturé 67,72 % de parts en 2025 et devraient maintenir un TCAC de 14,78 %, soutenus par le commerce par abonnement et les places de marché basées sur les applications qui intègrent des paiements en un clic. La tokenisation, qui réduit la fraude sur les paiements sans présentation de carte de 26 %, sous-tend cette montée en puissance. Les paiements de proximité sont plus modestes mais en progression à mesure que les lecteurs NFC et les terminaux de point de vente biométriques se répandent à l'échelle nationale, comme en témoignent les déploiements de JPMorgan Chase and Co. (Chase Pay). Apple Pay et Google Pay dominent les volumes de proximité grâce aux éléments sécurisés des appareils, mais le paiement par contact indépendant de l'appareil proposé par Visa Inc. (Visa Direct / Click to Pay) cherche à égaliser les conditions.

La demande évolue également vers des expériences biométriques sans carte, où une empreinte digitale ou une reconnaissance faciale remplace le contact du téléphone, réduisant de quelques secondes le temps de passage en caisse. À mesure que ces déploiements prennent de l'ampleur, la part de marché des paiements mobiles dans les flux de proximité devrait augmenter, réduisant l'écart avec les canaux à distance.

Par secteur d'utilisation finale : le transport et la mobilité surpassent le commerce de détail

Le commerce de détail et les biens de grande consommation ont représenté 34,72 % des dépenses en 2025, grâce à l'adoption généralisée des lecteurs sans contact et des codes QR. Pourtant, le transport et la mobilité devraient croître à un TCAC de 14,34 %, portés par les projets de paiement par contact pour les transports et l'intégration des portefeuilles pour les services de covoiturage. Le milliard de validations OMNY illustre la demande en matière de transport ferroviaire et par bus. Uber et Lyft traitent plus de 95 % de leurs courses via des portefeuilles intégrés à l'application, soulignant l'attrait de la mobilité vers les paiements intégrés.

L'adoption dans l'hôtellerie progresse à mesure que les hôtels permettent l'accès aux chambres et le règlement des dépenses accessoires via des portefeuilles, associant les paiements aux mises à niveau de fidélité. Les services publics et les télécommunications sont à la traîne, mais le règlement 24 heures sur 24 de FedNow suscite des projets pilotes de paiement instantané de factures. Les établissements de santé utilisent des outils d'accès aux salaires acquis tels que DailyPay pour verser les salaires dans les portefeuilles des infirmières, réduisant le recours aux prêts sur salaire. Ces évolutions suggèrent que la taille du marché des paiements mobiles dans les corridors de transport se développera plus rapidement que le commerce de détail sur l'horizon de projection.

Analyse géographique

L'adoption des paiements en temps réel est plus élevée sur la côte Ouest et dans le Nord-Est, où des consommateurs avertis en technologie et des réseaux de commerçants denses accélèrent le marché des paiements mobiles. La Californie est en tête pour la pénétration des terminaux NFC, en phase avec les premiers lancements d'Apple Pay et des règles strictes en matière de confidentialité qui poussent les prestataires à investir dans le renforcement de la confiance. Le réseau OMNY de New York ancre le paiement par contact pour les usagers des transports, renforçant l'utilisation quotidienne des portefeuilles lors des trajets domicile-travail. Les États du Sud suivent de près en termes de croissance des transferts entre particuliers, car les banques communautaires se connectent rapidement à FedNow pour fidéliser leurs déposants en quête de disponibilité immédiate des salaires.

L'adoption dans le Midwest est ancrée par des chaînes de distribution qui ont déployé le paiement sans contact pendant la pandémie et ont maintenu l'élan par la suite. Les zones rurales sont légèrement en retard en raison d'un déploiement plus lent de la 5G, mais les programmes d'accès aux salaires acquis gagnent du terrain dans les pôles logistiques employant des travailleurs à l'heure. La participation des coopératives de crédit au RTP réduit les disparités géographiques en offrant aux zones éloignées une alternative au cash sans attendre deux jours pour un règlement ACH.

Les hauts lieux du tourisme transfrontalier tels que la Floride bénéficient d'un coup de pouce supplémentaire, car les visiteurs étrangers utilisent de plus en plus des cartes et des portefeuilles NFC, s'attendant à un paiement par contact dans les parcs à thème et les hôtels. Les commerçants de ces régions modernisent leurs équipements pour accepter les paiements en portefeuille multidevises, générant des revenus incrémentaux pour les prestataires de services aux commerçants. Dans l'ensemble, les disparités géographiques se réduisent et l'avantage en termes de taille du marché des paiements mobiles que détenaient autrefois les métropoles côtières s'estompe progressivement à mesure que les rails instantanés nationaux arrivent à maturité.

Paysage concurrentiel

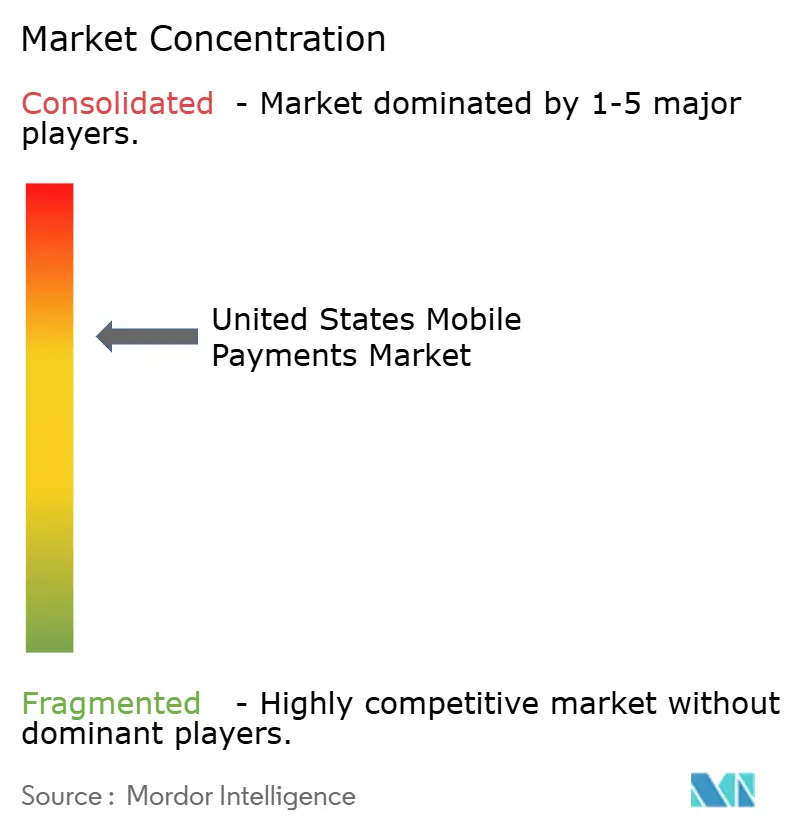

Le marché des paiements mobiles aux États-Unis accueille un champ concurrentiel modérément concentré mais encore fragmenté. Apple Inc., Google LLC (Google Pay) et Samsung Electronics Co., Ltd. capitalisent sur l'intégration aux appareils, la sécurité biométrique et les éléments sécurisés pour verrouiller les dépenses de proximité. PayPal Holdings Inc. et Block Inc. se concentrent sur les outils pour commerçants, les avances sur fonds de roulement et les fonctionnalités sociales pair-à-pair qui vont au-delà des purs paiements. Visa Inc. (Visa Direct / Click to Pay) et Mastercard Inc. (Click to Pay) se sont repositionnés en tant que fournisseurs d'infrastructure de tokenisation, les 10 milliards de jetons de Visa Inc. (Visa Direct / Click to Pay) améliorant les taux d'autorisation du commerce électronique de 4 points. Zelle s'intègre directement dans plus de 2 100 applications bancaires, échangeant la visibilité de la marque auprès des consommateurs contre une portée de réseau instantanée.

Stripe Inc. continue de servir les commerçants de plateforme avec des solutions de paiement pilotées par API, en ajoutant la connexion aux comptes bancaires pour réduire les frais de carte. Affirm Holdings Inc. et Klarna Bank AB intègrent des paiements différés en plusieurs fois, grignotant les soldes renouvelables des cartes de crédit. Le terminal de point de vente Clover de Fiserv Inc. (Carat, Clover) regroupe la gestion des stocks et l'analytique, offrant aux petits commerçants une solution clé en main. Les volumes pilotes en stablecoins ont atteint 950 milliards USD en juillet 2025, mais la clarté réglementaire sur les réserves et la conformité reste incertaine. Les acteurs du marché qui ne parviennent pas à intégrer des virements en temps réel ou des jetons robustes risquent une érosion à mesure que des alternatives instantanées, sécurisées et enrichies en fidélité se multiplient.

Leaders du secteur des paiements mobiles aux États-Unis

Cash App

PayPal Holdings Inc.

Apple Inc.

JPMorgan Chase and Co. (Chase Pay)

Google LLC (Google Pay)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : La Réserve fédérale a confirmé que plus de 1 400 institutions sont opérationnelles sur FedNow, élargissant la portée du règlement en temps réel à l'échelle nationale.

- Septembre 2025 : PayPal Holdings Inc. a traité 458 milliards USD de volume total de paiements au troisième trimestre, Venmo contribuant à hauteur de 85 milliards USD avec une croissance de 14 %.

- Juillet 2025 : Visa Inc. (Visa Direct / Click to Pay) a franchi le cap des 10 milliards de jetons pour son service de tokenisation, indiquant que 30 % du commerce électronique américain est déjà tokenisé.

- Juin 2025 : Cash App a atteint 57 millions d'utilisateurs mensuels et a ajouté un remboursement instantané chez certains commerçants pour rivaliser avec les récompenses des cartes.

Périmètre du rapport sur le marché des paiements mobiles aux États-Unis

Le rapport sur le marché des paiements mobiles aux États-Unis est segmenté par instrument de paiement (virements en temps réel (RTP/FedNow), portefeuilles mobiles (Apple Pay, PayPal, etc.), paiements mobiles par carte, facturation opérateur et autres), canal de transaction (point de vente en magasin, commerce électronique, transferts entre particuliers, paiements de factures et paiements gouvernementaux, transfrontalier et tourisme), type de paiement (paiements de proximité, paiements à distance), et secteur d'utilisation finale (commerce de détail et biens de grande consommation, transport et mobilité, hôtellerie et tourisme, services publics et télécommunications, santé et éducation, autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Virements en temps réel (RTP/FedNow) |

| Portefeuilles mobiles (Apple Pay, PayPal, etc.) |

| Paiements mobiles par carte |

| Facturation opérateur / Autres |

| Point de vente en magasin |

| Commerce électronique |

| Transferts entre particuliers |

| Paiements de factures et paiements gouvernementaux |

| Transfrontalier / Tourisme |

| Paiements de proximité |

| Paiements à distance |

| Commerce de détail et biens de grande consommation |

| Transport et mobilité |

| Hôtellerie et tourisme |

| Services publics et télécommunications |

| Santé et éducation |

| Autres secteurs d'utilisation finale |

| Par instrument de paiement | Virements en temps réel (RTP/FedNow) |

| Portefeuilles mobiles (Apple Pay, PayPal, etc.) | |

| Paiements mobiles par carte | |

| Facturation opérateur / Autres | |

| Par canal de transaction | Point de vente en magasin |

| Commerce électronique | |

| Transferts entre particuliers | |

| Paiements de factures et paiements gouvernementaux | |

| Transfrontalier / Tourisme | |

| Par type de paiement | Paiements de proximité |

| Paiements à distance | |

| Par secteur d'utilisation finale | Commerce de détail et biens de grande consommation |

| Transport et mobilité | |

| Hôtellerie et tourisme | |

| Services publics et télécommunications | |

| Santé et éducation | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des paiements mobiles aux États-Unis ?

La taille du marché des paiements mobiles a atteint 519,08 milliards USD en 2026 et devrait pratiquement doubler pour atteindre 983,77 milliards USD d'ici 2031.

Quel instrument de paiement connaît la croissance la plus rapide dans les paiements mobiles aux États-Unis ?

Les virements en temps réel progressent à un TCAC de 14,54 % jusqu'en 2031, dépassant les portefeuilles mobiles et les autres instruments à mesure que FedNow et RTP montent en charge.

Quel segment détient la plus grande part du marché des paiements mobiles ?

Les paiements à distance ont dominé avec 67,72 % de parts en 2025, portés par le commerce électronique et les services par abonnement.

Pourquoi les consommateurs restent-ils fidèles aux cartes de crédit malgré la commodité des portefeuilles ?

La fidélisation par les récompenses est forte, 84 % des titulaires de cartes accordant de la valeur aux points ou aux remboursements et 71 % choisissant leurs instruments en fonction de ces avantages.

Comment les commerçants répondent-ils aux tendances des paiements mobiles ?

Environ 70 % des commerçants américains acceptent désormais le paiement NFC par contact, et beaucoup intègrent la tokenisation pour réduire la fraude et améliorer les taux d'autorisation.

Dernière mise à jour de la page le: