Taille et parts du marché des montres connectées alimentées par la sueur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

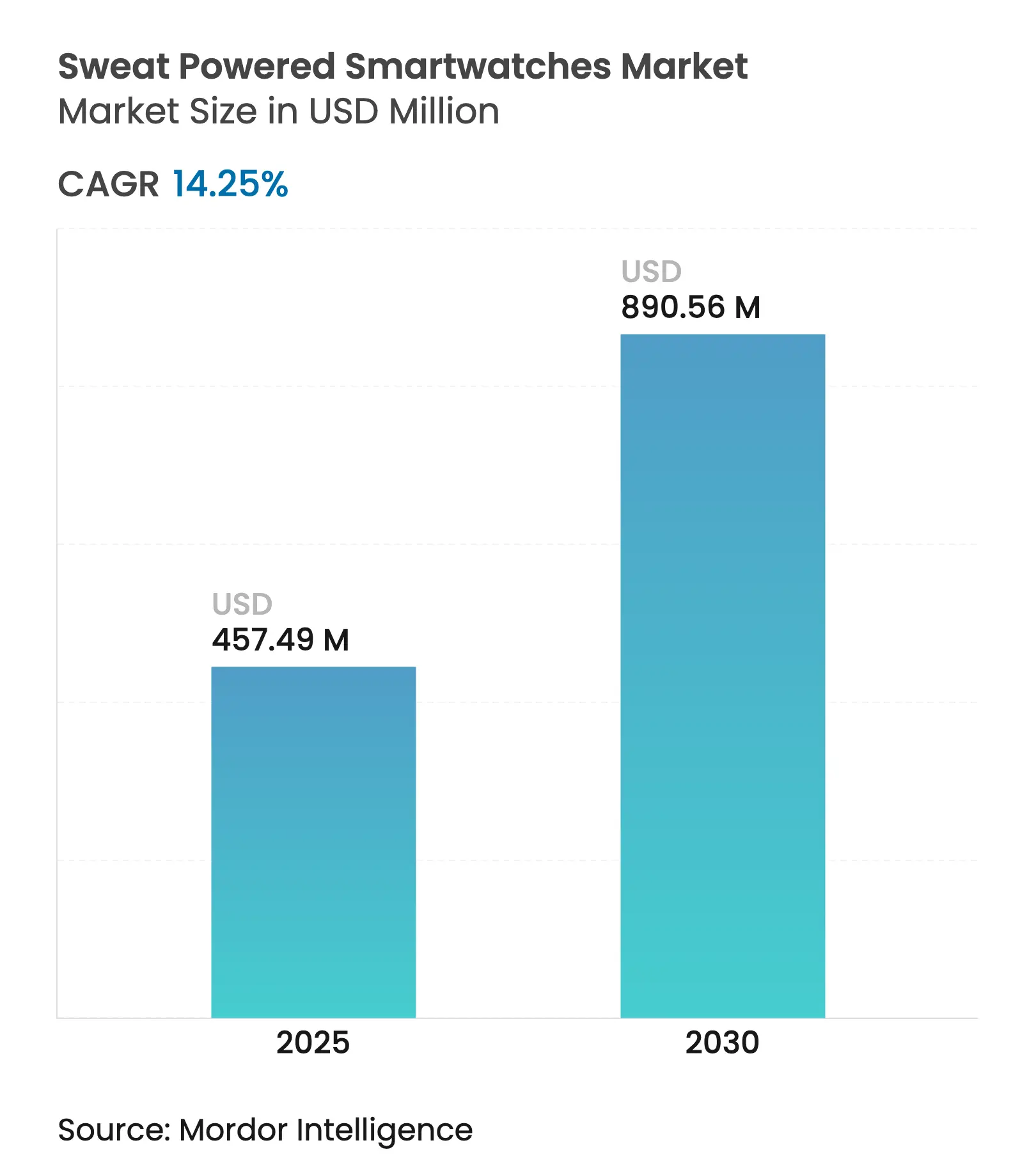

| Taille du Marché (2025) | 457.49 Millions de dollars américains |

| Taille du Marché (2030) | 890.56 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 14.25% CAGR |

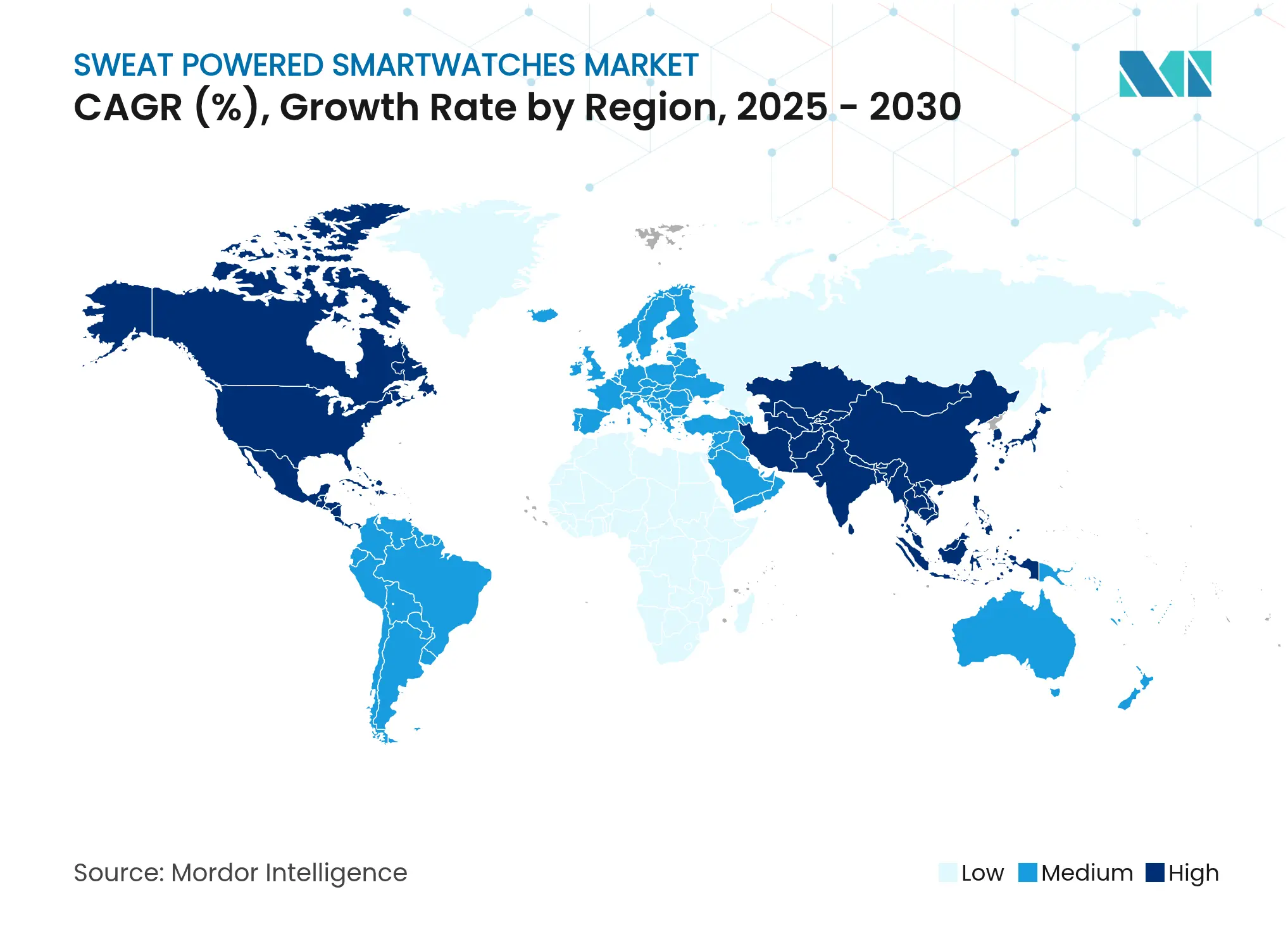

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

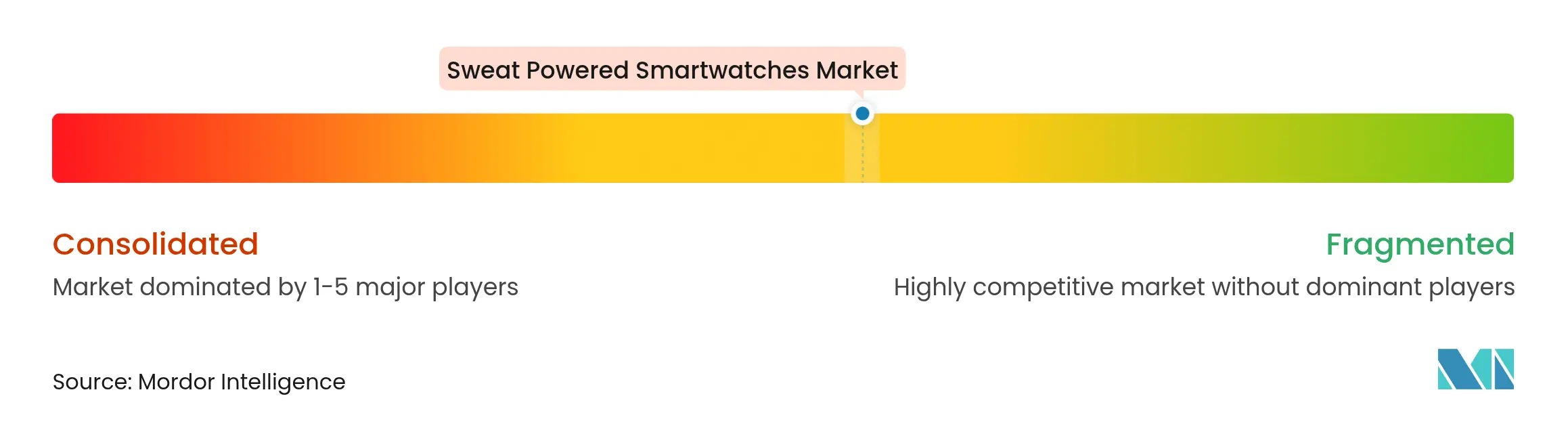

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des montres connectées alimentées par la sueur par Mordor Intelligence

Le marché des montres connectées alimentées par la sueur s'établit à 457,49 millions USD en 2025 et devrait atteindre 890,56 millions USD d'ici 2030, reflétant un TCAC de 14,25 % sur la période. La demande croissante de dispositifs portables sans batterie, les investissements croissants dans la recherche sur les cellules à biocarburant et les programmes d'approvisionnement militaire pour les capteurs autoalimentés stimulent la croissance des revenus. Les fabricants gagnent en liberté de conception en remplaçant les lourdes cellules au lithium par des cellules à biocarburant enzymatiques, des tissus thermoélectriques flexibles et des récupérateurs triboélectriques qui convertissent le lactate, la chaleur corporelle et le mouvement en électricité. Les politiques environnementales, sociales et de gouvernance de l'Union européenne accélèrent les feuilles de route produits en récompensant les appareils électroniques qui réduisent les déchets dangereux. Les fabricants sous contrat en Asie-Pacifique raccourcissent les cycles d'innovation grâce au prototypage rapide, tandis que les dépenses de défense nord-américaines ancrent la demande initiale pour des systèmes de soldats robustes et autoalimentés.

Points clés du rapport

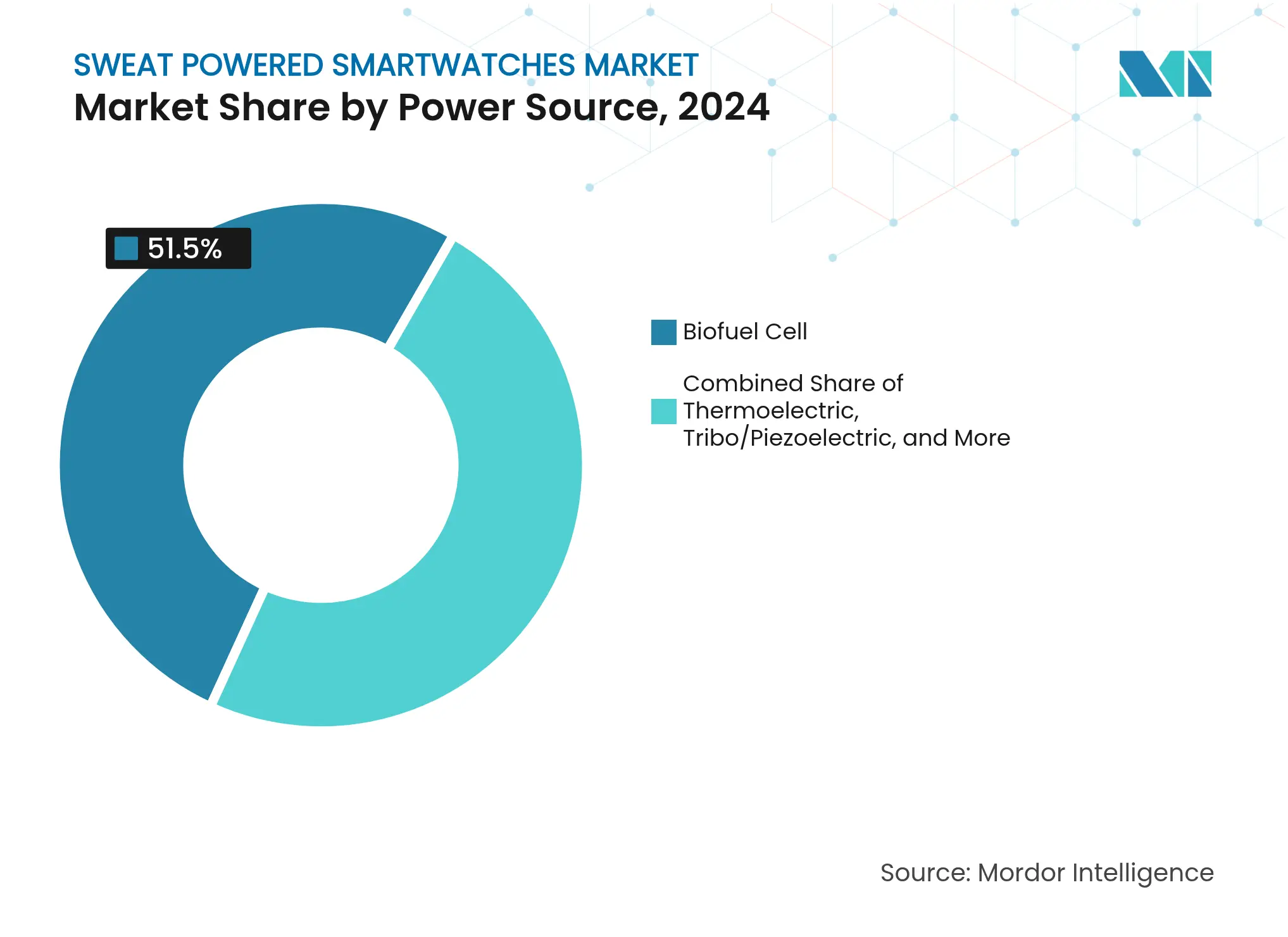

- Par source d'énergie, les cellules à biocarburant ont dominé avec 51,5 % de la part du marché des montres connectées alimentées par la sueur en 2024 ; les systèmes hybrides multi-sources devraient se développer à un TCAC de 28,9 % jusqu'en 2030.

- Par système d'exploitation, watchOS détenait 53,3 % de la part des revenus en 2024, tandis que Wear OS devrait croître à un TCAC de 18,2 % jusqu'en 2030.

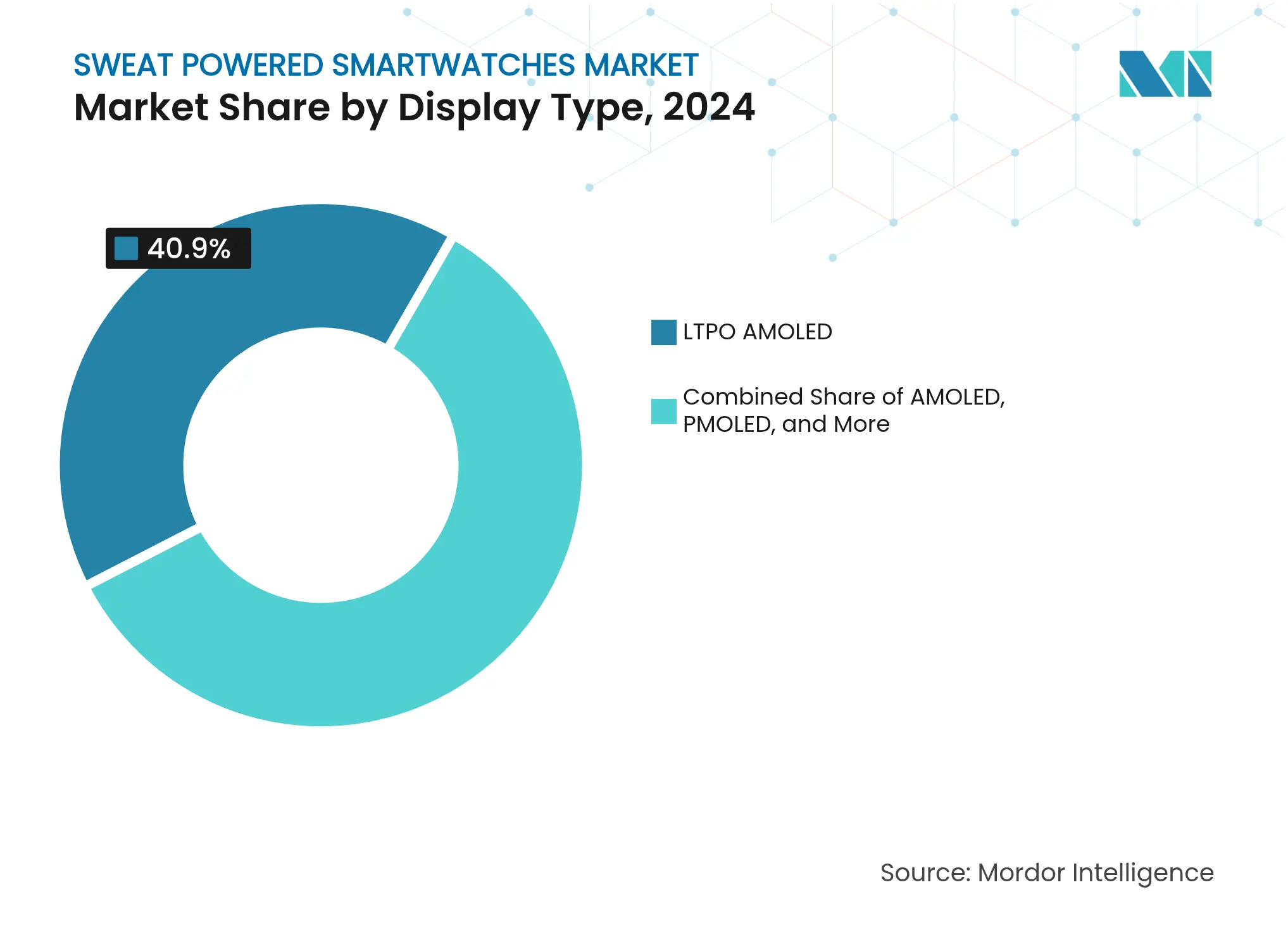

- Par type d'affichage, le LTPO AMOLED représentait 40,9 % de la taille du marché des montres connectées alimentées par la sueur en 2024 et progresse à un TCAC de 19,2 % jusqu'en 2030.

- Par application, les fonctions d'assistance personnelle et de style de vie représentaient 37,9 % de la part du marché des montres connectées alimentées par la sueur en 2024 ; les cas d'usage sportifs et de remise en forme se développent à un TCAC de 18,1 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capté 33,3 % des revenus en 2024, tandis que l'Asie-Pacifique affiche le TCAC régional le plus rapide à 15,6 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des montres connectées alimentées par la sueur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des dépôts de brevets sur les cellules à biocarburant à base de sueur depuis 2023 | +2.1% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de la surveillance non invasive des biomarqueurs dans les dispositifs portables haut de gamme | +1.8% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Miniaturisation des récupérateurs thermoélectriques et triboélectriques flexibles | +2.3% | Centres de fabrication en Asie-Pacifique, déploiement mondial | Moyen terme (2 à 4 ans) |

| Demande portée par les critères ESG pour les appareils électroniques grand public sans batterie | +1.9% | Leadership réglementaire de l'UE, adoption par les entreprises en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de la défense pour des capteurs portés par les soldats et autoalimentés | +1.4% | Amérique du Nord, expansion vers les nations alliées | Moyen terme (2 à 4 ans) |

| Programmes de bien-être des employeurs intégrant l'analyse biochimique | +1.2% | Secteur des entreprises en Amérique du Nord, expansion vers l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des dépôts de brevets sur les cellules à biocarburant à base de sueur depuis 2023

Les dépôts de brevets pour les systèmes d'oxydation enzymatique du lactate ont fortement augmenté après 2023, signalant la confiance des entreprises dans les cellules à biocarburant en tant que source d'énergie pratique. Apple a divulgué des circuits de mesure de la transpiration portables en février 2024, alignant les feuilles de route matérielles avec la récupération d'énergie sur le corps [1]Office des brevets et des marques des États-Unis, "Dispositifs portables avec capacités de mesure de la transpiration," uspto.gov. Samsung a enregistré des cadres de gestion du chemin d'alimentation qui distribuent le courant de plusieurs récupérateurs vers les sous-systèmes de la montre. Des laboratoires académiques ont atteint une densité de puissance de 24,430 µW cm-2, confirmant que les récents gains en ingénierie enzymatique répondent aux exigences au niveau des capteurs. La dynamique juridique et technique combinée comprime le délai de mise sur le marché pour les nouveaux entrants sur le marché des montres connectées alimentées par la sueur.

Adoption de la surveillance non invasive des biomarqueurs dans les dispositifs portables haut de gamme

Les fabricants d'appareils intègrent des capteurs de glucose, de cortisol et d'hydratation basés sur la sueur pour différencier leurs modèles phares et justifier des prix premium. L'unité de poignet Vantage V3 de Polar intègre un module multi-analytes qui lit l'équilibre électrolytique pendant l'entraînement d'endurance. Des ingénieurs de l'Université de Californie à Berkeley ont créé un patch flexible qui transmet les données de lactate et de sodium vers des tableaux de bord mobiles, montrant comment les mesures de santé et la récupération d'énergie partagent un seul milieu fluide. Samsung a complété son réseau BioActive avec des canaux de conductance cutanée galvanique, renforçant le lien entre l'analyse biochimique et le potentiel d'autoalimentation. Alors que les soins préventifs gagnent la faveur des assureurs, l'analyse continue pousse la demande vers des appareils qui ne nécessitent jamais de recharge.

Miniaturisation des récupérateurs thermoélectriques et triboélectriques flexibles

Des chercheurs de l'Institut des sciences et technologies de Daegu Gyeongbuk ont produit un maillage piézoélectrique étirable en trois dimensions qui fournit 280 fois plus d'électricité que les films plats antérieurs, tout en s'adaptant aux poignets courbés. L'Université de Waterloo a tissé des fibres de tellurure de bismuth dans du coton pour récupérer la chaleur corporelle et la lumière ambiante dans une seule couche de vêtement. L'Université technologique de Nanyang a imprimé des électrodes à flocons d'argent sur du polyuréthane-acrylate pour produire 4,2 V à partir de la transpiration sans substrats rigides [2]Université technologique de Nanyang, "Une batterie flexible à base de sueur génère 4,2 V pour les dispositifs portables," ntu.edu.sg. Ces expériences réduisent les profils des récupérateurs en dessous de l'épaisseur conventionnelle des piles boutons, levant un obstacle de conception qui avait ralenti l'adoption sur le marché des montres connectées alimentées par la sueur.

Demande portée par les critères ESG pour les appareils électroniques grand public sans batterie

Le règlement de l'Union européenne sur les batteries (UE) 2023/1542 restreint les métaux dangereux et impose une déclaration transparente en fin de vie, augmentant les coûts de conformité pour les batteries lithium-ion. Les entreprises quantifient désormais les émissions de portée 3 dans leurs rapports annuels, orientant les achats vers des dispositifs portables plus écologiques pour les programmes de bien-être des employés. L'Université d'État de Boise a démontré des couches triboélectriques en polymère MXene qui réduisent à la fois l'empreinte carbone et récupèrent l'énergie cinétique. Les fils triboélectriques tout-cellulose se biodégradent en 72 heures sous cellulase, éliminant les déchets toxiques tout en prolongeant la durée de vie du produit. La pression réglementaire crée donc un vent favorable structurel pour le marché des montres connectées alimentées par la sueur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Densité d'énergie limitée des cellules à biocarburant à base de lactate actuelles | -3.2% | Limitation technologique mondiale | Court terme (≤ 2 ans) |

| Certification de sécurité multi-juridictionnelle complexe pour les cellules enzymatiques | -1.8% | Complexité réglementaire dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Variabilité interindividuelle du taux de transpiration dégradant la stabilité de l'alimentation | -2.1% | Contrainte physiologique mondiale | Long terme (≥ 4 ans) |

| Encrassement des enzymes et coûts de remplacement dans les catalyseurs de bio-anode | -1.4% | Limitation technologique mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Densité d'énergie limitée des cellules à biocarburant à base de lactate actuelles

Les empilements enzymatiques à cellule unique dépassent rarement 24,430 µW cm-2, en dessous du budget de plusieurs milliwatts qu'un écran de montre connectée et une radio consomment. L'Université des sciences de Tokyo a connecté cinquante microcellules en série pour atteindre 4,3 mW, mais le réseau couvre plus de surface qu'un bracelet commercial n'en offre. Les fabricants mélangent donc des cellules à biocarburant avec des couches thermoélectriques et piézoélectriques, ajoutant de la complexité et des coûts qui tempèrent les marges à court terme.

Certification de sécurité multi-juridictionnelle complexe pour les cellules enzymatiques

La Food and Drug Administration des États-Unis réglemente les dispositifs portables qui entrent en contact avec la peau et capturent des données biométriques, mais ne propose pas de voie dédiée pour la biocompatibilité des cellules à biocarburant. Le marquage CE dans l'Union européenne classe les enzymes comme substances médicales, déclenchant des essais cliniques supplémentaires et des examens toxicologiques. Les soumissions parallèles gonflent les budgets de pré-commercialisation et prolongent les calendriers de lancement, donnant aux grands acteurs établis un avantage sur les start-ups. Tant que les protocoles de test mondiaux ne convergent pas, le fardeau de la certification ralentit le déploiement généralisé des produits sur le marché des montres connectées alimentées par la sueur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : les cellules à biocarburant ancrent les revenus initiaux tandis que les systèmes hybrides s'accélèrent

Les cellules à biocarburant ont généré 51,5 % des revenus en 2024, les empilements d'oxydation du lactate fournissant des filets continus de courant pour les capteurs et les balises Bluetooth. La taille du marché des montres connectées alimentées par la sueur pour ce segment s'élevait à 235,4 millions USD en 2024, soulignant son rôle central dans la commercialisation initiale. Les ingénieurs continuent d'affiner les enzymes oxydases immobilisées et les électrodes en nanotubes de carbone pour augmenter la densité de puissance et la durée de vie. Les plateformes hybrides qui fusionnent des modules à biocarburant, thermoélectriques et triboélectriques enregistrent le TCAC le plus rapide à 28,9 % car elles se protègent contre les variations du taux de transpiration et les basses températures ambiantes. Des prototypes académiques qui unissent une batterie à base de sueur de 4,2 V avec un récupérateur de chaleur de 20 mW prouvent le concept de redondance multi-sources.

La part du marché des montres connectées alimentées par la sueur détenue par les cellules à biocarburant devrait tomber en dessous de 45 % d'ici 2030 à mesure que les systèmes hybrides mûrissent. Les fournisseurs intègrent des circuits intégrés de gestion d'énergie adaptatifs qui donnent la priorité au récupérateur qui atteint son pic à un moment donné, prolongeant le fonctionnement sans connexion et réduisant la pression sur le facteur de forme. Les chaînes d'approvisionnement se diversifient à mesure que les fournisseurs d'enzymes, les fabricants de pastilles thermoélectriques et les producteurs de toiles en nanofibres se font concurrence pour regrouper des modules complémentaires. Ce mélange favorise la résilience mais exige une ingénierie système rigoureuse pour prévenir les fuites en état de veille.

Par système d'exploitation : la domination de watchOS face à la dynamique de Wear OS

watchOS a capté 53,3 % des revenus en 2024 grâce à la puissance de la puce intégrée, de l'écran et de la pile logicielle d'Apple. Le micrologiciel propriétaire limite les tâches en arrière-plan lorsque le courant récupéré baisse, un avantage sur le marché des montres connectées alimentées par la sueur où les budgets d'énergie sont rares. Le segment a généré la taille de marché la plus élevée parmi les systèmes d'exploitation, égale à 243,7 millions USD en 2024. Wear OS de Google a développé une architecture modulaire qui invite les partenaires de jeux de puces à tester de nouveaux récupérateurs, produisant le TCAC le plus rapide à 18,2 % alors que les fabricants d'équipements d'origine se diversifient au-delà d'un seul écosystème.

D'ici 2030, la part de marché des montres connectées alimentées par la sueur de watchOS restera substantielle mais rognée par les alternatives Android qui s'adressent aux gammes de prix intermédiaires. Les systèmes d'exploitation en temps réel persistent dans les niches médicales et militaires qui nécessitent une planification déterministe et un chiffrement classifié. HarmonyOS de Huawei entre dans la catégorie avec des améliorations du noyau pour les états ultra-basse consommation, ajoutant une pression concurrentielle. Les kits de développement multiplateforme minimisent les coûts de changement pour les éditeurs d'applications et accélèrent la parité des fonctionnalités.

Par type d'affichage : le LTPO AMOLED marie efficacité et esthétique

Les panneaux LTPO AMOLED ont fourni 40,9 % des expéditions d'unités en 2024 et affichent le TCAC le plus élevé à 19,2 % jusqu'en 2030. Le rafraîchissement variable passe de 60 Hz à 1 Hz lorsqu'un utilisateur détourne le regard, préservant les micro-joules vitaux pour le fonctionnement uniquement par récupérateur. La taille du marché des montres connectées alimentées par la sueur liée aux écrans LTPO a atteint 187,1 millions USD en 2024. L'AMOLED conventionnel convient toujours aux designs axés sur la mode grâce à une saturation des couleurs élevée, tandis que le TFT-LCD et le PMOLED ciblent les gammes économiques. Le Micro-LED reste en phase de pré-commercialisation mais promet des gains d'efficacité lumineuse.

À mesure que la récupération d'énergie évolue, l'alimentation de l'écran représente une part plus importante du budget total, obligeant les fabricants de panneaux à innover. Les réseaux de transistors à oxyde réduisent les fuites, et les empilements réfléchissants sans polariseur exploitent la lumière ambiante pour réduire la consommation du rétroéclairage. Le papier électronique émerge dans les dispositifs portables d'expédition et de logistique qui enregistrent des données de position mais nécessitent rarement des couleurs riches ou des animations. Chaque amélioration augmente la durée de fonctionnement sans batterie, renforçant l'attrait du marché des montres connectées alimentées par la sueur.

Par application : le style de vie aujourd'hui, la performance sportive demain

Les fonctions de style de vie et d'assistance personnelle — notifications, agents vocaux, paiements sans contact — représentaient 37,9 % des ventes en 2024. Les consommateurs privilégient la commodité et la disponibilité permanente, faisant de l'alimentation perpétuelle un avantage essentiel. Le segment a enregistré la taille de marché des montres connectées alimentées par la sueur la plus importante parmi les cas d'usage, évaluée à 173,4 millions USD en 2024. Les montres sportives et de remise en forme gagnent en vitesse avec un TCAC de 18,1 % car une activité intense produit une transpiration abondante qui augmente la production des cellules à biocarburant. Les athlètes recherchent également des mesures de performance granulaires permises par la détection continue.

Les produits de surveillance médicale évoluent plus progressivement car les obstacles à la validation clinique et au remboursement persistent. Pourtant, les programmes de diabète et de maladie rénale testent des tableaux de bord de glucose et d'électrolytes basés sur la sueur qui libèrent les patients des piqûres au doigt. Les contrats militaires achètent des versions robustes pour suivre l'hydratation et la température centrale dans des conditions extrêmes, acceptant des prix premium. La sécurité industrielle s'en tient à des déploiements étroits autour des alertes de stress thermique pour les équipes de raffinerie et de mine où les ports de recharge sont rares.

Analyse géographique

L'Amérique du Nord a généré 33,3 % des revenus de 2024, ancrée par les subventions du programme de recherche sur l'innovation des petites entreprises du Département de la défense qui financent les récupérateurs d'énergie portés par les soldats. L'Université Carnegie Mellon et l'UC Berkeley fournissent un flux régulier de brevets et de talents diplômés, tandis que les géants du bien-être en entreprise intègrent l'analyse de la sueur pour réduire les coûts de santé. La clarté réglementaire de la Commission fédérale des communications et de la Food and Drug Administration encourage les start-ups à piloter des dispositifs portables de qualité médicale sans naviguer dans des règles étatiques fragmentées.

L'Asie-Pacifique affiche le TCAC le plus rapide à 15,6 % jusqu'en 2030. Les bureaux de conception basés à Shenzhen itèrent le matériel tous les six mois, réduisant le coût des nomenclatures et accélérant la diffusion auprès des groupes à revenus intermédiaires. Singapour et la Corée du Sud mènent des initiatives nationales sur l'électronique durable, offrant des crédits d'impôt pour les récupérateurs qui remplacent les cellules au lithium. La batterie à base de sueur imprimable de 4,2 V de l'Université technologique de Nanyang souligne le leadership régional en science des matériaux. Les marques nationales regroupent des assistants en langue locale et des portefeuilles de paiement mobile, élargissant l'attrait.

L'Europe se classe deuxième en termes de revenus en raison d'objectifs stricts de réduction du carbone et d'un marché mature d'assurance santé privée. Le règlement de l'UE sur les batteries pénalise les chimies dangereuses, orientant le sentiment des consommateurs vers les appareils autoalimentés. Les voies de marquage CE pour les équipements médicaux de classe IIa garantissent une qualité de produit constante, attirant les prestataires de soins de santé qui ont besoin d'un suivi fiable des signes vitaux. Les détaillants nordiques promeuvent des dispositifs portables à économie circulaire qui se biodégradent sur les tas de compost, renforçant les récits environnementaux. Les marchés émergents en Amérique du Sud, au Moyen-Orient et en Afrique restent naissants mais adoptent des déploiements pilotes dans la logistique et l'agriculture où l'accès au réseau électrique est peu fiable.

Paysage concurrentiel

Le marché des montres connectées alimentées par la sueur reste modérément concentré. Apple, Samsung et Garmin conservent leur notoriété de marque mais retardent le lancement commercial complet jusqu'à ce que les problèmes de stabilité enzymatique et de certification soient résolus. Matrix Industries tire parti d'une décennie de savoir-faire thermoélectrique pour concéder sous licence des modules hybrides. Epicore Biosystems se concentre sur les logiciels intermédiaires d'analyse de la sueur, en s'associant à des fabricants sous contrat pour intégrer ses réseaux de capteurs. Les stocks de propriété intellectuelle augmentent à mesure que les entreprises s'empressent de breveter les chimies de cathode et les interconnexions flexibles, élevant la barrière à l'entrée.

Les fournisseurs de composants influencent également la rivalité. La microbatterie à état solide de TDK, évaluée à 1 000 Wh l-1, sert de solution de transition pour les fournisseurs qui ciblent la récupération partielle avant d'adopter des conceptions sans batterie [3]Agence américaine des produits alimentaires et médicamenteux, "Considérations réglementaires pour les dispositifs médicaux portables," fda.gov. Dupont et Henkel développent des encapsulants biocompatibles qui prolongent la durée de vie des enzymes, tandis que STMicroelectronics développe des circuits intégrés de gestion d'énergie adaptés aux seuils de démarrage à froid en nanoampères. La collaboration émerge comme un thème dominant : Timex s'associe à Pison et STMicroelectronics sur des montres à interface neurale qui récupèrent l'énergie ambiante pour exécuter des classificateurs d'électromyographie. Masimo et Qualcomm co-conçoivent une carte de référence qui associe des biocapteurs de nouvelle génération à la puce Snapdragon, permettant aux petites marques d'entrer sur le marché.

Les start-ups se regroupent autour de charges de travail de niche. Xerion Power poursuit des contrats militaires pour des récupérateurs submersibles qui exploitent le glucose de l'eau de mer. BioVolt fabrique des bracelets triboélectriques pour des traceurs de sécurité en usine qui détectent les vibrations dangereuses. Les flux d'investissement restent sains ; Epicore Biosystems a levé 6 millions USD en mai 2025 pour équiper les réseaux de soins de santé asiatiques de plateformes d'analyse de la sueur. À mesure que les goulots d'étranglement techniques s'atténuent, une consolidation est probable, les grands acteurs établis achetant des laboratoires spécialisés pour sécuriser les brevets enzymatiques et les chimistes qualifiés.

Leaders du secteur des montres connectées alimentées par la sueur

Apple Inc.

Samsung Electronics Co. Ltd.

Garmin Ltd.

Huawei Technologies Co., Ltd.

Google LLC (Alphabet Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Epicore Biosystems a levé 6 millions USD pour développer des dispositifs portables de détection de la sueur en Asie.

- Janvier 2025 : Pison et STMicroelectronics ont nommé Timex comme partenaire de capteurs neuraux pour les montres connectées de nouvelle génération.

- Décembre 2024 : L'Institut des sciences et technologies de Daegu Gyeongbuk a amélioré l'efficacité des récupérateurs piézoélectriques de 280 fois pour les dispositifs portables flexibles.

- Septembre 2024 : Masimo s'est associé à Qualcomm pour créer une plateforme de référence de montre connectée qui unit la biosensation avancée aux cœurs Snapdragon.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des montres connectées alimentées par la sueur comme les revenus mondiaux des ventes de dispositifs portés au poignet dont la source d'énergie principale ou hybride est une cellule à biocarburant qui convertit la transpiration humaine en électricité.

Les produits qui reposent uniquement sur la charge photovoltaïque, cinétique ou lithium-ion conventionnelle sont hors de cette portée.

Aperçu de la segmentation

- Par source d'énergie

- Cellule à biocarburant

- Thermoélectrique

- Tribo/piézoélectrique

- Photovoltaïque

- RF

- Hybride multi-sources

- Par système d'exploitation

- Fibre optique

- watchOS

- Wear OS

- Propriétaire basé sur RTOS

- HarmonyOS

- Autre OS

- Par type d'affichage

- LTPO AMOLED

- AMOLED

- PMOLED

- TFT-LCD

- Micro-LED

- Par application

- Assistance personnelle et style de vie

- Surveillance de la santé et médicale

- Sports et remise en forme

- Militaire et industriel

- Autres usages de niche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor a interrogé des chimistes spécialisés dans les cellules d'énergie, des fabricants sous contrat à Shenzhen et Penang, et des utilisateurs précoces axés sur le fitness en Amérique du Nord, en Europe et en Asie-Pacifique.

Ces conversations ont validé la rétention de charge dans le monde réel, les prix de vente moyens et la substitution probable par des modèles sans batterie, ce qui a affiné les courbes de volume et de prix de vente moyen.

Recherche documentaire

Nos analystes cartographient l'univers des brevets de récupération d'énergie à partir de la sueur, des articles IEEE et des divulgations de spin-offs universitaires, puis alignent ces informations avec des ensembles de données ouverts provenant d'organismes tels que l'Office des brevets et des marques des États-Unis, les codes commerciaux d'Eurostat pour les « dispositifs portables à récupération d'énergie » et les indices d'expédition de l'Association des technologies grand public.

Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les dépôts réglementaires ajoutent des informations sur les prix et les marges, tandis que des plateformes payantes comme D&B Hoovers et Dow Jones Factiva fournissent des pistes de revenus vérifiées pour les fournisseurs de composants émergents.

Cette liste est illustrative, non exhaustive, et des dizaines d'archives publiques supplémentaires ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Nous commençons par une vue descendante qui reconstruit la demande mondiale à partir de la pénétration des montres connectées dans le pool plus large des dispositifs portables et de la part se déplaçant vers la récupération par la sueur.

Les volumes unitaires, les prix de vente moyens mixtes, les améliorations du rendement des cellules et les incitations réglementaires vers l'électronique durable constituent les quatre variables principales.

Les regroupements de fournisseurs et les vérifications sélectives des canaux offrent des tests de cohérence ascendants, et les lacunes sont comblées par des appels itératifs avec des initiés de la chaîne de valeur.

Une régression multivariée, ancrée à la croissance de la base installée de traceurs de fitness et aux courbes de coûts des cellules à biocarburant, génère les prévisions 2025-2030.

Validation des données et cycle de mise à jour

Les résultats passent par trois examens d'analystes, les signaux d'anomalie déclenchent des recontacts, et les chiffres se synchronisent avec les nouvelles publications douanières ou d'expédition avant validation.

Le modèle se rafraîchit annuellement, avec des mises à jour intermédiaires chaque fois que des événements importants, tels qu'un lancement majeur d'un fabricant d'équipements d'origine, se produisent.

Pourquoi la base de référence des montres connectées alimentées par la sueur de Mordor mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes listes d'appareils, seuils de source d'énergie et bases de devises.

Les principaux facteurs d'écart comprennent des inclusions contrastées de modèles solaires hybrides, des données d'enquête ponctuelles sans triangulation des expéditions, et des cadences de rafraîchissement plus longues ailleurs. Notre étude fixe la limite à la génération électrochimique par la sueur, rapporte en USD 2025 et révise les données tous les douze mois.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 457,49 millions USD (2025) | ||

| 1,61 milliard USD (2024) | Consultance mondiale A | Regroupe tous les dispositifs portables à énergie verte et applique des multiplicateurs de prix de détail non validés |

| 4,93 milliards USD (2025) | Journal sectoriel B | Étend la portée aux capteurs de sueur dans les patchs et prévoit via un TCAC linéaire sans vérifications des expéditions |

En résumé, notre sélection rigoureuse de la portée, notre ensemble de variables de sources mixtes et notre rafraîchissement annuel donnent aux décideurs une base de référence équilibrée qui est transparente, reproductible et plus facile à défendre lors des discussions au niveau du conseil d'administration.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des montres connectées alimentées par la sueur ?

Le marché mondial des montres connectées alimentées par la sueur est évalué à 457,49 millions USD en 2025.

À quelle vitesse le marché devrait-il croître jusqu'en 2030 ?

Les revenus devraient se développer à un TCAC de 14,25 % pour atteindre 890,56 millions USD d'ici 2030.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique enregistre le TCAC le plus rapide à 15,6 % en raison de la profondeur manufacturière et de la demande croissante de surveillance de la santé.

Quelle source d'énergie commande les revenus les plus importants aujourd'hui ?

Les cellules à biocarburant détiennent 51,5 % des revenus de 2024, bien que les récupérateurs hybrides connaissent la croissance la plus rapide à un TCAC de 28,9 %.

Pourquoi le LTPO AMOLED est-il populaire dans les montres à récupération d'énergie ?

Sa technologie de rafraîchissement variable réduit la consommation d'énergie de l'écran, un avantage essentiel lorsque les appareils reposent uniquement sur l'énergie récupérée.

Quel est le principal obstacle technique à la commercialisation complète ?

Les cellules à biocarburant à base de lactate actuelles offrent une densité d'énergie limitée, ce qui incite à des conceptions hybrides et à des recherches continues sur les enzymes.

Dernière mise à jour de la page le: