Taille et part du marché des équipements de recherche et de sauvetage (SAR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 119.51 Milliards de dollars |

| Taille du Marché (2031) | 141.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de recherche et de sauvetage (SAR) par Mordor Intelligence

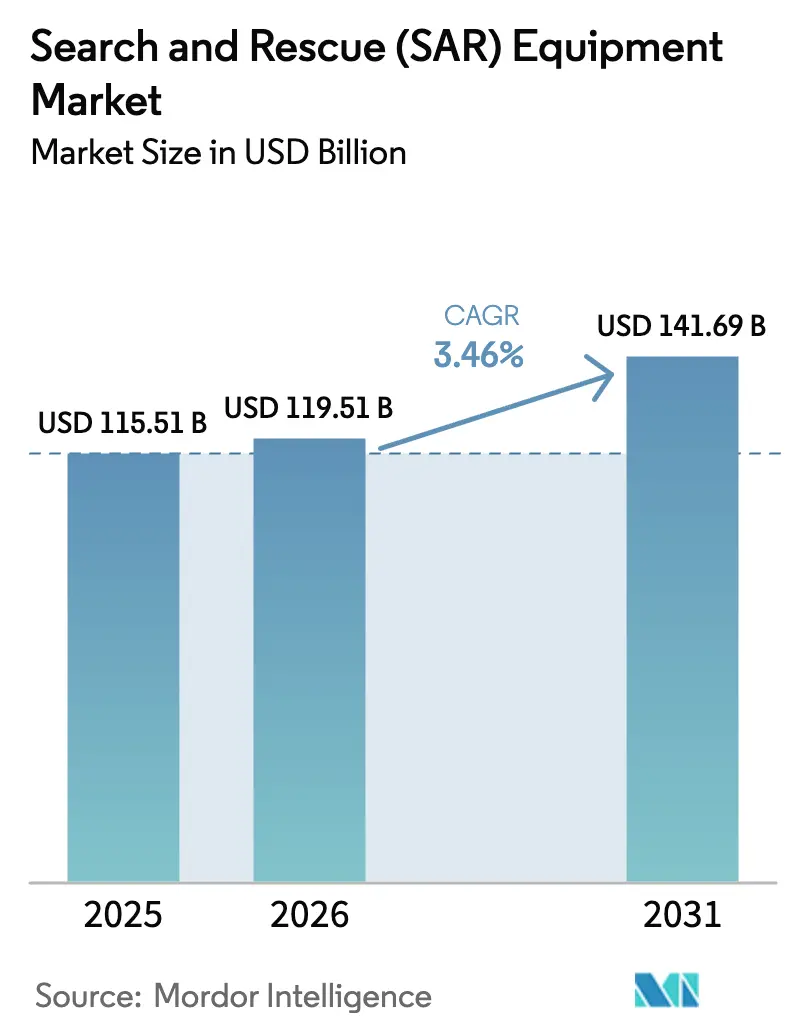

La taille du marché des équipements de recherche et de sauvetage a été évaluée à 115,51 milliards USD en 2025 et devrait progresser de 119,51 milliards USD en 2026 pour atteindre 141,69 milliards USD d'ici 2031, à un TCAC de 3,46 % au cours de la période de prévision (2026-2031). La fréquence croissante des catastrophes liées au climat, le passage aux balises Cospas-Sarsat de nouvelle génération et les cycles de modernisation réguliers des flottes de défense et civiles continuent de soutenir la demande. Les plateformes aériennes, de surface et terrestres autonomes reliées aux réseaux de satellites en orbite basse terrestre (LEO) améliorent la portée des missions. Parallèlement, les mesures de relance gouvernementales, telles que les dépenses canadiennes en matière de gestion des incendies de forêt et la flotte rescEU de l'Union européenne, maintiennent les pipelines de passation de marchés actifs. Dans le même temps, les lacunes en matière d'interopérabilité entre les radios analogiques et les systèmes numériques émergents représentent un risque d'exécution, et la contraction des budgets post-pandémique pourrait ralentir les programmes d'investissement dans plusieurs économies fortement endettées.

Principaux enseignements du rapport

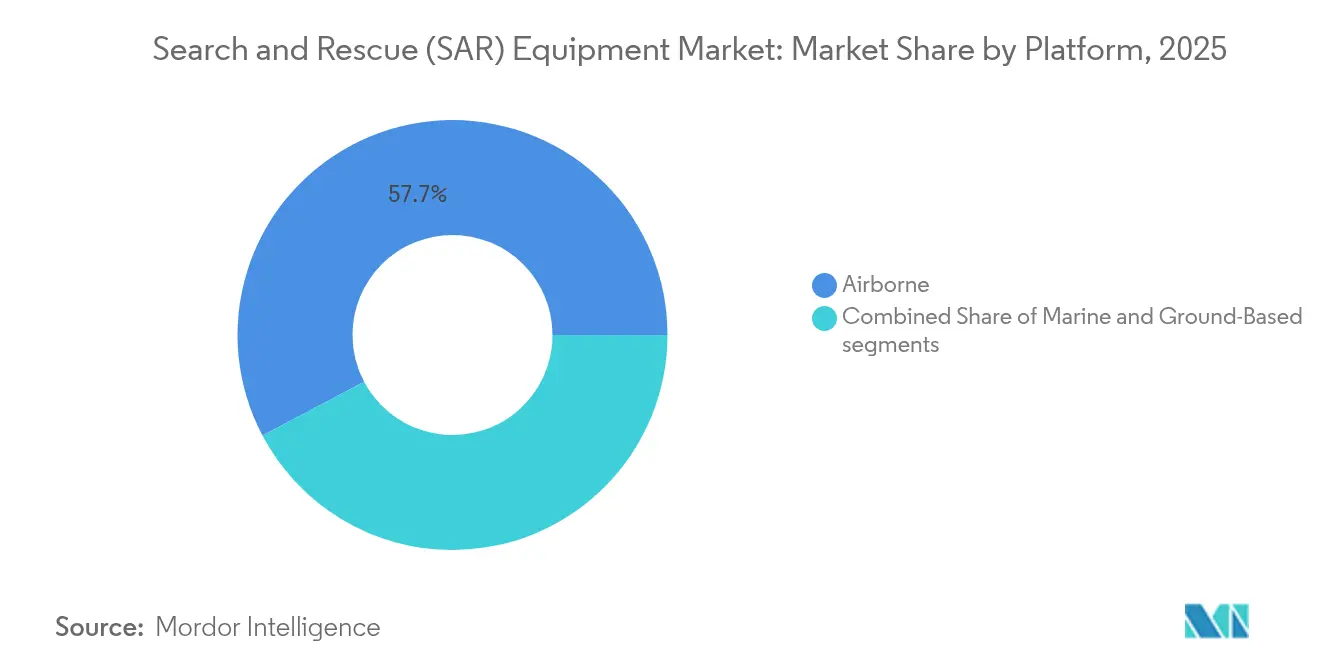

- Par plateforme, les systèmes aériens ont représenté 57,74 % de la part de marché des équipements de recherche et de sauvetage en 2025, tandis que les systèmes terrestres ont enregistré la croissance la plus rapide avec un TCAC de 6,05 % jusqu'en 2031.

- Par équipement, les systèmes de communication ont affiché le profil de croissance le plus élevé avec un TCAC de 7,12 %, tandis que les équipements de sauvetage ont conservé 32,10 % de la taille du marché des équipements de recherche et de sauvetage en 2025.

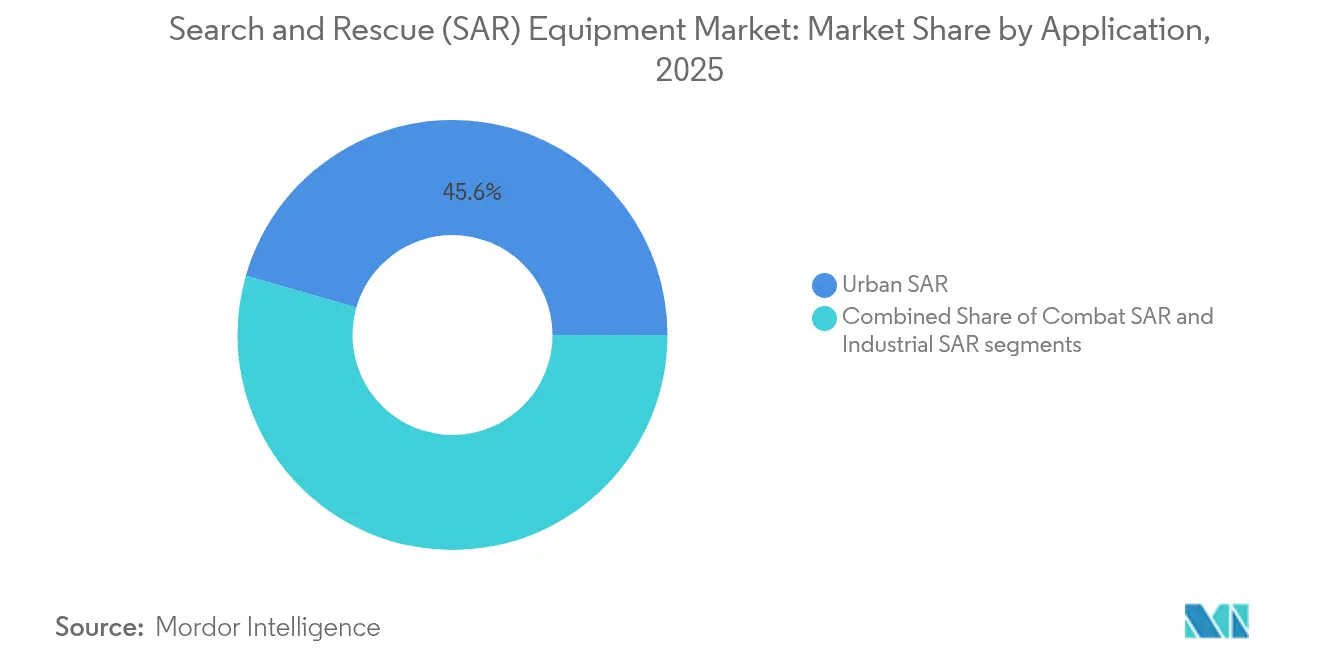

- Par application, le SAR urbain a représenté une part de 45,55 % en 2025 ; le SAR industriel devrait progresser à un TCAC de 5,62 % jusqu'en 2031.

- Par utilisateur final, les agences de défense et militaires ont dominé avec une part de revenus de 51,00 % en 2025, tandis que les opérateurs industriels devraient enregistrer un TCAC de 5,66 % jusqu'en 2031.

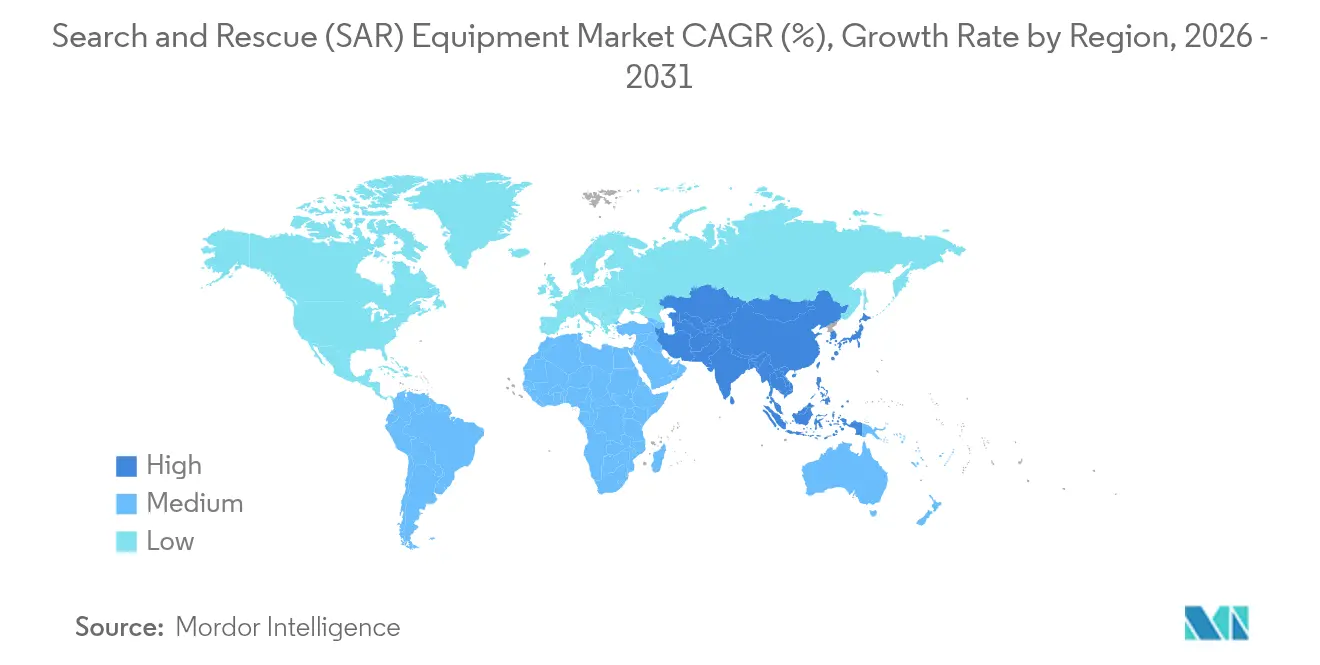

- Par géographie, l'Amérique du Nord a contribué à 38,12 % des revenus de 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 5,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de recherche et de sauvetage (SAR)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence et gravité croissantes des catastrophes liées au climat stimulant les achats SAR multi-domaines | +0.8% | Mondial, concentré en Amérique du Nord, en Europe, dans les régions côtières d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des UAV et des plateformes autonomes pour l'imagerie à grande surface | +0.6% | Mondial, adoption précoce en Amérique du Nord et en Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Convergence des satellites LEO et de l'IoT permettant une connaissance situationnelle en temps réel | +0.5% | Couverture mondiale avec déploiement prioritaire dans les zones éloignées et maritimes | Moyen terme (2-4 ans) |

| Expansion des hubs énergétiques offshore, miniers éloignés et logistiques polaires | +0.4% | Routes arctiques, corridors énergétiques offshore, sites miniers éloignés dans le monde entier | Long terme (≥ 4 ans) |

| Migration obligatoire vers les balises Cospas-Sarsat MEOSAR de 2e génération | +0.3% | Secteurs maritimes et aéronautiques mondiaux | Court terme (≤ 2 ans) |

| Cycle mondial de remplacement des flottes vieillissantes de giravions et d'aéronefs à voilure fixe SAR | +0.4% | Principalement Amérique du Nord et Europe, extension vers les marchés d'Asie-Pacifique développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fréquence et gravité croissantes des catastrophes liées au climat stimulant les achats SAR multi-domaines

Les phénomènes météorologiques extrêmes ont causé 380 milliards USD de pertes économiques mondiales en 2024, laissant un écart de protection de 69 % dans la couverture d'assurance. Les gouvernements réagissent en réorientant les financements du secours post-événement vers la constitution proactive de capacités. Ressources naturelles Canada a réservé 346,1 millions USD pour les équipements et la formation en matière de lutte contre les incendies de forêt, et des engagements similaires figurent dans le budget 2025 de la FEMA (Federal Emergency Management Agency) de 33,1 milliards USD. L'augmentation du nombre de tempêtes provoquant des milliards de dollars de dégâts renforce le besoin d'actifs multi-domaines pouvant être déployés rapidement à travers les forêts, les côtes et les centres urbains, ce qui oriente le marché des équipements de recherche et de sauvetage vers le renouvellement des flottes et des charges utiles à plus haute technologie.

Prolifération des UAV et des plateformes autonomes pour l'imagerie à grande surface

Les drones équipés de capteurs thermiques atteignent désormais une précision de 95 % lors des essais de détection humaine, et les modèles d'inférence YOLOv8 permettent une confirmation des cibles en temps réel. À mesure que les dépenses en drones de défense augmentent, les courbes de coûts favorisent l'adoption par les agences SAR civiles d'une contractualisation de type « drone en tant que service ». Les flottes mixtes, telles que les hélicoptères Bell 429 de la police du Queensland et les UAV à voilure tournante, illustrent l'optimisation opérationnelle en terrain urbain dense.

Convergence des satellites LEO et de l'IoT permettant une connaissance situationnelle en temps réel

Les services SAR Galileo atteignent une probabilité de détection de 100 % avec une précision de localisation de 99,8 % dans un rayon de 5 km.[1]Source : Organisation de l'aviation civile internationale, « Présentation de l'atelier sur la recherche et le sauvetage », icao.int Les revenus mondiaux du GNSS (système mondial de navigation par satellite) sont en passe de plus que doubler d'ici 2033, et le service de liaison retour offre désormais une confirmation des signaux de détresse aux survivants. Associés aux flux d'observation de la Terre, les intervenants disposent de mises à jour continues sur la météo, les données thermiques et le trafic. Les appareils grand public, tels que les smartphones et les dispositifs SOS par satellite, renforcent encore la redondance lorsque les réseaux terrestres tombent en panne.

Expansion des hubs énergétiques offshore, miniers éloignés et logistiques polaires

Les nouveaux corridors de navigation arctiques et les plateformes offshore suscitent le développement de capacités dédiées. Le bail de cinq ans d'Equinor pour des hélicoptères AW 139, les modèles de simulation temporelle-motrice SAR pour la mer de Barents et les conclusions des ateliers nationaux sur la gestion des crises en Atlantique Nord indiquent une demande pour des équipements adaptés aux conditions saisonnières, des communications homologuées pour les zones polaires et des protocoles de coordination multinationale.[2]Source : Offshore Magazine, « Equinor renforce sa flotte d'hélicoptères de recherche et de sauvetage en mer du Nord », offshore-mag.com

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences strictes de certification multi-agences (Cospas-Sarsat, IMO, FAA, EASA) | –0.4% | Mondial, complexité accrue dans les opérations internationales | Moyen terme (2-4 ans) |

| Pénurie de formation certifiée pour les équipes SAR en robotique urbaine | –0.3% | Centres urbains dans le monde entier, pénuries aiguës dans les régions en développement | Long terme (≥ 4 ans) |

| Rigueur budgétaire post-pandémique retardant les acquisitions en capital | –0.2% | Économies développées à ratio dette/PIB élevé | Court terme (≤ 2 ans) |

| Lacunes en matière d'interopérabilité entre les radios analogiques héritées et les systèmes numériques/IA de nouvelle génération | –0.3% | Mondial, avec concentration des systèmes hérités sur les marchés établis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes de certification multi-agences

Le respect des mandats de l'IMO (Organisation maritime internationale), de la FAA (Administration fédérale de l'aviation), de l'EASA (Agence européenne de la sécurité aérienne) et de Cospas-Sarsat prolonge les cycles produits et augmente les coûts de test, en particulier pour les charges utiles à double usage nécessitant des homologations militaires et civiles distinctes. Les amendements au Manuel IAMSAR (Manuel international de recherche et de sauvetage aéronautiques et maritimes) ajoutent des obligations de suivi des équipements, et les changements de règles de la FCC (Commission fédérale des communications) dans les bandes 70/80/90 GHz nécessitent une coordination entre les domaines maritime et aéronautique, renforçant ainsi la barrière pour les nouveaux entrants.

Pénurie de formation certifiée pour les équipes SAR en robotique urbaine

La FEMA ne soutient que 28 groupes d'intervention de type 1 en matière de recherche et de sauvetage urbains à l'échelle nationale, tandis que les compétitions SkillsUSA mettent en évidence un déficit mondial de techniciens capables de piloter des drones, des robots terrestres et des capteurs à intelligence artificielle intégrée. Les programmes CERT (équipes communautaires de réponse aux urgences) au niveau local couvrent les premiers secours de base, mais l'adaptation d'un programme d'enseignement avancé pour répondre à la complexité des plateformes de nouvelle génération reste un défi à long terme pour une utilisation complète des équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les systèmes aériens ancrent la base de revenus

Les actifs aériens ont généré 57,74 % des revenus de 2025, soulignant la dépendance du marché des équipements de recherche et de sauvetage envers les hélicoptères, les aéronefs à voilure fixe et les UAV. Le démonstrateur RACER d'Airbus offre une vitesse de croisière de 400 km/h et des gains de consommation de carburant de 20 %, élargissant l'enveloppe de mission pour les extractions à grande vitesse. Les modèles à voilure fixe augmentent l'autonomie pour les opérations en haute mer, tandis que les UAV à longue endurance équipés de radars à ouverture synthétique comblent les lacunes de détection au-dessus des mers agitées. La coordination mixte habitée-non habitée réduit les cycles de sorties et oriente les plateformes avec équipage vers les sites de survivants confirmés.

Les plateformes terrestres, cependant, affichent le TCAC le plus rapide à 6,05 %, car l'urbanisation et les corridors industriels exigent des véhicules tout-terrain, des robots rampants et des exosquelettes portables pour les sauvetages en espace confiné. L'intégration avec les nœuds 5G et d'informatique en périphérie de réseau permet un déchargement vidéo quasi instantané vers les postes de commandement. La taille du marché des équipements de recherche et de sauvetage pour les solutions terrestres devrait augmenter régulièrement à mesure que les villes renforcent les infrastructures critiques et que les opérateurs privés imposent des flottes d'intervention sur site.

Par équipement : les systèmes de communication accélèrent la transition numérique

La migration des radios analogiques VHF (très haute fréquence) vers des appareils multiband à définition logicielle entraîne un TCAC de 7,12 % pour les équipements de communication. L'approbation de la FCC pour les liaisons haute fréquence air-surface débloque des canaux en gigabit pour la fusion de capteurs, tandis que les échéances de conformité MEOSAR (système de satellite en orbite terrestre moyenne pour la recherche et le sauvetage) accélèrent les cycles de renouvellement des balises. En 2025, les équipements de sauvetage ont toujours dominé le chiffre d'affaires global à 32,10 %, couvrant les brancards, les coupe-courants électriques et les kits d'évacuation. Pourtant, à mesure que les agences privilégient l'échange de données en temps réel, la part de marché des suites de communication connaîtra une croissance plus rapide.

Les capteurs de recherche bénéficient de réseaux IR (infrarouge) non refroidis améliorés, et les radars de sauvetage adoptent la direction à réseau phasé pour le rejet des fouillis. Les équipements techniques — logiciels de planification, d'analytique et de cartographie 3D — exploitent l'IA (intelligence artificielle) pour automatiser l'affectation des tâches aux équipes et les alertes de niveau de stock. D'autres catégories capturent les balises IoT émergentes et les auxiliaires autonomes destinés aux scénarios de matières dangereuses, diversifiant les opportunités pour les fournisseurs au sein du secteur plus large des équipements de recherche et de sauvetage.

Par application : les environnements industriels surpassent la croissance globale

Le SAR urbain a conservé sa position de leader avec 45,55 % des revenus en 2025, mais le SAR industriel affiche un TCAC de 5,62 % alors que les parcs éoliens offshore, les hydrocarbures en eaux profondes et les actifs miniers éloignés nécessitent une couverture dédiée. Les opérateurs financent de plus en plus des plateformes autonomes, invoquant la pression des régulateurs pour réduire les délais d'intervention lorsque les actifs gouvernementaux sont éloignés. Par conséquent, la taille du marché des équipements de recherche et de sauvetage pour usage industriel devrait se développer plus rapidement que les segments de combat ou de sécurité publique maritime.

Le SAR de combat reste stratégiquement important pour les ministères de la défense qui modernisent leurs équipements de vision nocturne, de contre-UAV et de guerre électronique. Les environnements urbains se tournent vers la robotique, l'imagerie thermique et les communications multibandes pour gérer les extractions en immeuble de grande hauteur et les incidents en tunnel. Chaque vertical d'application alimente des feuilles de route de charges utiles spécialisées au sein du marché global des équipements de recherche et de sauvetage.

Par utilisateur final : les opérateurs industriels intensifient leurs achats

Les agences de défense et militaires ont représenté 51,00 % des ventes de 2025, mais les opérateurs industriels — pétrole, gaz, mines et éolien offshore — sont sur une trajectoire de TCAC de 5,66 % alors qu'ils investissent dans des flottes autonomes. Les chaînes d'approvisionnement à double usage permettent aux sous-traitants de réutiliser l'avionique de qualité militaire pour les plateformes civiles, en accord avec les mandats de développement durable et les exigences des assureurs. Les services de sécurité publique continuent de bénéficier des subventions de la FEMA et des programmes régionaux de partage des coûts, bien que le rythme des investissements puisse se modérer sous l'effet du resserrement budgétaire.

La convergence intersectorielle est en hausse : RTX Corporation, prime de défense, déploie des capteurs hyperspectraux adaptables à la surveillance commerciale des pipelines, tandis que les grands groupes énergétiques privés louent du temps de giravion disponible aux unités de garde côtière pendant les périodes de faible demande. Ces partenariats étendent le chiffre d'affaires adressable sans surcharger les budgets publics, renforçant la résilience au sein du marché des équipements de recherche et de sauvetage.

Analyse géographique

L'Amérique du Nord a contrôlé 38,12 % du chiffre d'affaires de 2025, ancrée par le budget annuel de 33,1 milliards USD de la FEMA et les dépenses soutenues des garde-côtes, de l'armée de l'air et des programmes étatiques de lutte contre les incendies de forêt. La base industrielle aérospatiale intégrée de la région accélère le déploiement de la propulsion hybride-électrique, des kits de renforcement polaire et des logiciels de commandement en nuage, maintenant le marché des équipements de recherche et de sauvetage à la pointe des capacités.

L'Europe maintient une part importante grâce aux actifs mutualisés de rescEU et à la charge utile SAR mature de Galileo. Les achats conjoints génèrent des remises sur volume, tandis que les États membres arctiques canalisent des fonds vers des coques de classe glace et des drones à longue portée. L'accent réglementaire de l'Europe sur l'aviation verte incite également les fournisseurs à développer des moteurs compatibles avec les biocarburants et des structures composites recyclables.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide avec un TCAC de 5,57 %. L'urbanisation côtière rapide, la fréquence des typhons et les risques sismiques poussent les gouvernements à augmenter leurs inventaires — de la mise à niveau du commandement par satellite du Japon au Fonds de préparation aux catastrophes de l'Australie. Les revenus du SAR industriel progressent à mesure que les méthaniers, les plateformes offshore et les sites miniers en montagne acquièrent des kits sur mesure. Les exercices transfrontaliers de secours en cas de catastrophe favorisent la convergence doctrinale et renforcent la demande régionale de systèmes interopérables.

Paysage concurrentiel

Le marché présente une concentration modérée : les grands conglomérats de défense combinent cellules d'aéronefs, capteurs et logiciels de mise en réseau en packages clés en main, mais la fragmentation par catégorie laisse de la place aux innovateurs de niche. Le carnet de commandes de 218 milliards USD de RTX Corporation et ses dépenses annuelles en R&D de 10,3 milliards USD illustrent les avantages d'échelle. Airbus exploite ses records de vitesse en giravion pour remporter des appels d'offres à haute altitude et longue portée, tandis que Leonardo propose des variantes AW 139 adaptées aux baux offshore comme le programme de mer du Nord d'Equinor.

Les tendances technologiques mettent l'accent sur l'avionique à architecture ouverte, la planification de mission assistée par IA et les baies de charge utile modulaires. Les acteurs établis s'associent à des start-ups logicielles pour des outils de triage par vision par ordinateur ou à des opérateurs de communications par satellite pour une connectivité résiliente en bande L. Les nouveaux entrants se concentrent sur les micro-UAV capables d'essaims, les capteurs à faible consommation de puissance, de poids et de volume (SWaP), et les tableaux de bord de commandement natifs en nuage, érodant progressivement la part des acteurs établis dans les niches de sous-systèmes.

Les opérateurs industriels achètent de plus en plus directement, comprimant les marges des intermédiaires mais offrant aux fournisseurs spécialisés un point d'entrée. Pendant ce temps, les gouvernements imposent des règles de contenu national, ce qui pourrait remodeler l'approvisionnement pour les primes étrangers et inciter à la création de lignes d'assemblage en coentreprise. À terme, les manœuvres stratégiques dépendront de l'accélération des cycles de certification et de l'intégration de solutions de formation pour combler les lacunes en compétences.

Leaders du secteur des équipements de recherche et de sauvetage (SAR)

RTX Corporation

Thales Group

Honeywell International, Inc.

Leonardo S.p.A.

Textron Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Fluid Watercraft a dévoilé de nouveaux bateaux de recherche et de sauvetage (SAR). Les bateaux pneumatiques à coque rigide (RIB) intègrent une technologie pour soutenir les opérations marines des premiers intervenants.

- Janvier 2024 : Equinor ASA a attribué à Lufttransport un contrat de cinq ans pour deux hélicoptères SAR Leonardo AW 139 dans les zones Troll et Oseberg de la mer du Nord.

- Juin 2023 : Sous réserve des approbations finales, Bristow Ireland Limited est en passe de sécuriser un contrat potentiel de 714 millions USD du gouvernement irlandais pour les opérations de recherche et de sauvetage (SAR) des garde-côtes. Ce contrat vise à assurer des opérations 24h/24 dans quatre bases d'hélicoptères situées à Sligo, Shannon, Waterford et Dublin, et comprend des dispositions pour une composante d'aéronef à voilure fixe.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des équipements de recherche et de sauvetage (SAR) comme la vente mondiale de matériel spécialisé et de kits associés déployés sur des plateformes aériennes, marines et terrestres pour localiser, stabiliser et évacuer des personnes dans des situations où leur vie est en danger. L'équipement va des balises de localisation personnelle, des capteurs de recherche infrarouge et radar, des radios par satellite ou définies par logiciel, des civières et des outils de sauvetage électriques à des embarcations missionnées entières et à des charges utiles de drones.

Exclusion du champ d'application : les tuyaux de lutte contre l'incendie, les ambulances standard et les consommables génériques de premiers secours qui ne sont pas certifiés pour les missions de recherche et de sauvetage restent en dehors de ce cadre.

Aperçu de la segmentation

- Par plateforme

- Aérien

- Hélicoptères

- Aéronefs à voilure fixe

- Véhicules aériens sans pilote (UAV)

- Maritime

- Terrestre

- Aérien

- Par équipement

- Équipements de sauvetage

- Outils de sauvetage électriques

- Kits médicaux et d'évacuation

- Équipements de recherche

- Capteurs thermiques / IR

- Radars de sauvetage

- Équipements de communication

- Terminaux SATCOM

- Radios à définition logicielle

- Équipements techniques

- Systèmes de planification et de commandement

- Autres équipements

- Équipements de sauvetage

- Par application

- SAR de combat

- SAR urbain

- SAR industriel

- Par utilisateur final

- Agences de défense et militaires

- Sécurité publique et application de la loi

- Opérateurs industriels

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la logistique des garde-côtes, des acheteurs de la défense civile, des commandants d'escadrons SAR et des responsables de produits en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Leurs contributions ont permis de clarifier les délais d'adoption dans le monde réel, les prix de vente moyens et les déclencheurs de mise à niveau, ce qui nous a permis de réconcilier les totaux et les hypothèses secondaires.

Recherche documentaire

Nous commençons par des piliers libres tels que les mandats de transport de l'Organisation maritime internationale, les enregistrements de l'annexe 12 de l'Organisation de l'aviation civile internationale, les cartes des catastrophes de l'OCHA des Nations unies, les normes de sauvetage de la National Fire Protection Association et les contrats publiés par le Federal Procurement Data System des États-Unis. Les documents 10-K des entreprises, les projets de loi sur le budget des garde-côtes et les revues spécialisées réputées complètent ces données de base. Les tableaux de bord payants, y compris les recherches de D&B sur les finances des fournisseurs et les journaux de flotte d'Aviation Week, nous permettent de vérifier les livraisons d'unités et les cycles de modernisation. Les sources citées n'illustrent que l'ensemble des preuves ; les analystes se sont référés à de nombreuses autres sources lors de l'élaboration et de la validation de l'ensemble des données.

Dimensionnement du marché et prévisions

Une construction descendante commence par des inventaires de plates-formes et des statistiques sur l'incidence des catastrophes, qui sont ensuite mis en correspondance avec les taux d'adaptation des équipements et les fenêtres de remplacement. Des vérifications ascendantes sélectionnées, des listes de livraisons de fournisseurs et des échantillons de volume ASP × pour les balises, les civières et les treuils de sauvetage, resserrent la courbe des dépenses de chaque région. Les variables clés qui façonnent le modèle sont les suivantes 1) la présence obligatoire d'une RLS par navire SOLAS, 2) les budgets annuels d'achat d'hélicoptères, 3) le nombre moyen d'heures d'intervention en cas de catastrophe par pays, 4) la pénétration des drones dans les sorties SAR, et 5) les dépenses de défense corrigées de l'inflation. Une régression multivariée combine ces indicateurs pour projeter la demande jusqu'en 2030, tandis que des scénarios tampons couvrent les années de catastrophes extrêmes et les fluctuations monétaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux données d'importation (Volza), aux valeurs contractuelles rapportées par les médias (Dow Jones Factiva) et aux données réelles de l'année précédente. Les réviseurs principaux éliminent les anomalies avant la signature. Les rapports sont actualisés chaque année, avec des révisions en milieu de cycle déclenchées par des achats importants ou des changements de réglementation ; un balayage de dernière minute par les analystes garantit que les clients reçoivent le dernier point de vue.

Pourquoi notre ligne de base pour l'équipement de recherche et de sauvetage s'avère-t-elle fiable ?

Les estimations publiées dans le secteur divergent souvent parce que les entreprises choisissent des années de référence différentes, incluent ou omettent les navires à missions multiples ou négligent les effets de change. Selon Mordor Intelligence, la clarté du champ d'application et l'hygiène récurrente des données permettent de maintenir notre base de référence fermement ancrée.

Les principaux facteurs d'écart apparaissent lorsque d'autres acteurs intègrent des services de formation, abandonnent des actifs exclusivement maritimes ou établissent des prévisions sur la base de courbes de croissance héritées qui ne tiennent pas compte de l'adoption des drones et de la mise à niveau des balises MEOSAR. Des cadences d'actualisation divergentes et des taux de change incohérents creusent encore davantage les écarts.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 115,51 B (2025) | Renseignements sur le Mordor | |

| USD 128,60 B (2024) | Conseil mondial A | Inclut les véhicules SAR et les contrats de soutien ; repose sur un seul facteur macroéconomique descendant |

| USD 93,72 B (2025) | Journal professionnel B | Exclut les suites de communication maritime ; utilise la monnaie constante de 2023, sans répercussion de l'inflation. |

| USD 2,35 B (2024) | Conseil régional C | Trace uniquement les appareils portatifs et les EPI ; couverture géographique étroite |

Dans l'ensemble, la comparaison montre que lorsque le champ d'application, les variables et les mises à jour annuelles s'alignent, comme c'est le cas dans l'approche du Mordor, les décideurs reçoivent un point de départ équilibré et transparent qu'ils peuvent facilement auditer et reproduire.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des équipements de recherche et de sauvetage ?

Le marché est évalué à 119,51 milliards USD en 2026 et devrait croître jusqu'à 141,69 milliards USD d'ici 2031 à un TCAC de 3,46 %.

Quel segment de plateforme domine le marché ?

Les systèmes aériens ont dominé avec une part de revenus de 57,74 % en 2025, reflétant la flexibilité de mission des hélicoptères, des aéronefs à voilure fixe et des UAV.

Pourquoi les systèmes de communication sont-ils la catégorie d'équipement à la croissance la plus rapide ?

Les agences remplacent les radios analogiques par des appareils multiband à définition logicielle pour prendre en charge les flux de données IA et satellitaires, conférant au segment un TCAC de 7,12 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance régionale la plus rapide, portée par le développement côtier, la fréquence des catastrophes naturelles et les modernisations de défense qui stimulent les achats.

Comment les opérateurs industriels influencent-ils la demande ?

Les entreprises des secteurs de l'énergie offshore, des mines et de la logistique polaire investissent dans des flottes autonomes, faisant des opérateurs industriels le groupe d'utilisateurs finaux à la croissance la plus rapide.

Quel est le principal frein à la croissance du marché ?

Les processus de certification multi-agences complexes allongent les délais de développement et augmentent les coûts, en particulier pour les nouveaux entrants fabriquant des équipements à double usage.

Dernière mise à jour de la page le: