Taille et Part du Marché de la Garantie Étendue

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

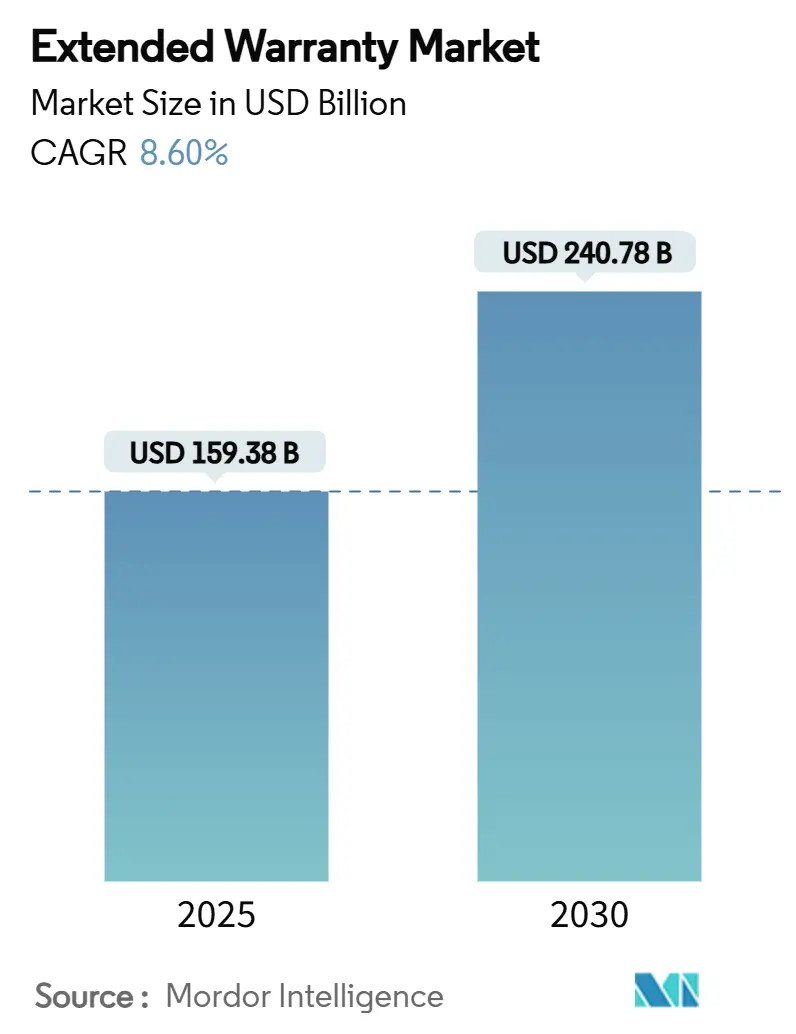

| Taille du Marché (2025) | 159.38 Milliards de dollars |

| Taille du Marché (2030) | 240.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Garantie Étendue par Mordor Intelligence

La taille du marché de la garantie étendue a atteint 159,38 milliards USD en 2025 et devrait progresser à un CAGR de 8,60%, portant la valeur à 240,78 milliards USD d'ici 2030. La forte dynamique provient de la complexité croissante des produits dans les secteurs automobile et de l'électronique grand public, d'une utilisation plus large de la maintenance prédictive basée sur l'IA, et de l'expansion continue des canaux de vente numériques. Le renforcement des réglementations sur le droit à la réparation en Europe et dans certaines régions d'Amérique du Nord favorise des cycles de vie des produits plus longs et, par conséquent, accroît la demande de plans de protection post-fabricant. Les données de télématique permettent une tarification dynamique qui correspond mieux au risque réel, tandis que les OEM transforment les garanties en outils de fidélisation générant des revenus de service récurrents. Parallèlement, les courtiers d'assurance axés sur le risque s'implantent agressivement dans le secteur, défiant les offres traditionnelles menées par les fabricants.

Points Clés du Rapport

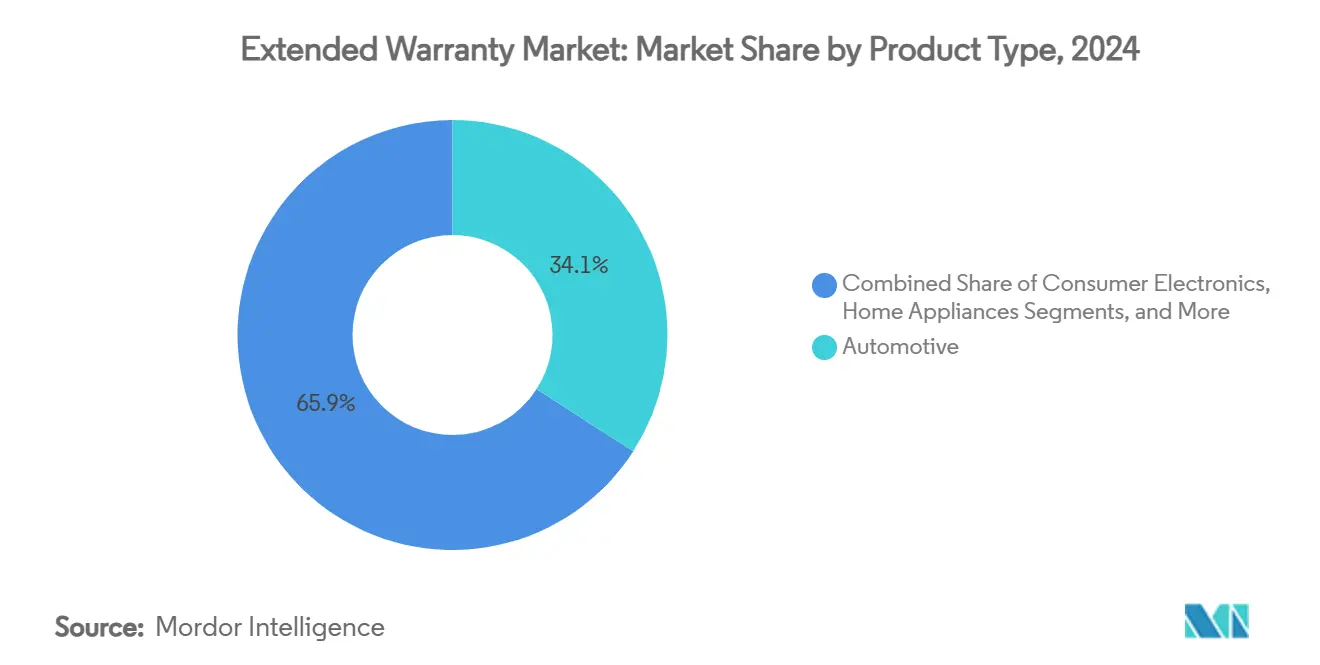

- Par type de produit, l'automobile a capté 34,1% de la part du marché de la garantie étendue en 2024, tandis que l'électronique grand public devrait se développer à un CAGR de 8,5% jusqu'en 2030.

- Par fournisseur de services, les OEM ont détenu 40,6% de la part des revenus en 2024 ; le segment assureur/courtier enregistre la croissance la plus rapide avec un CAGR de 8,8% jusqu'en 2030.

- Par durée de couverture, les plans de 2 à 3 ans ont représenté 45,1% de la taille du marché de la garantie étendue en 2024, mais les contrats de plus de 5 ans progressent à un CAGR de 8,2%.

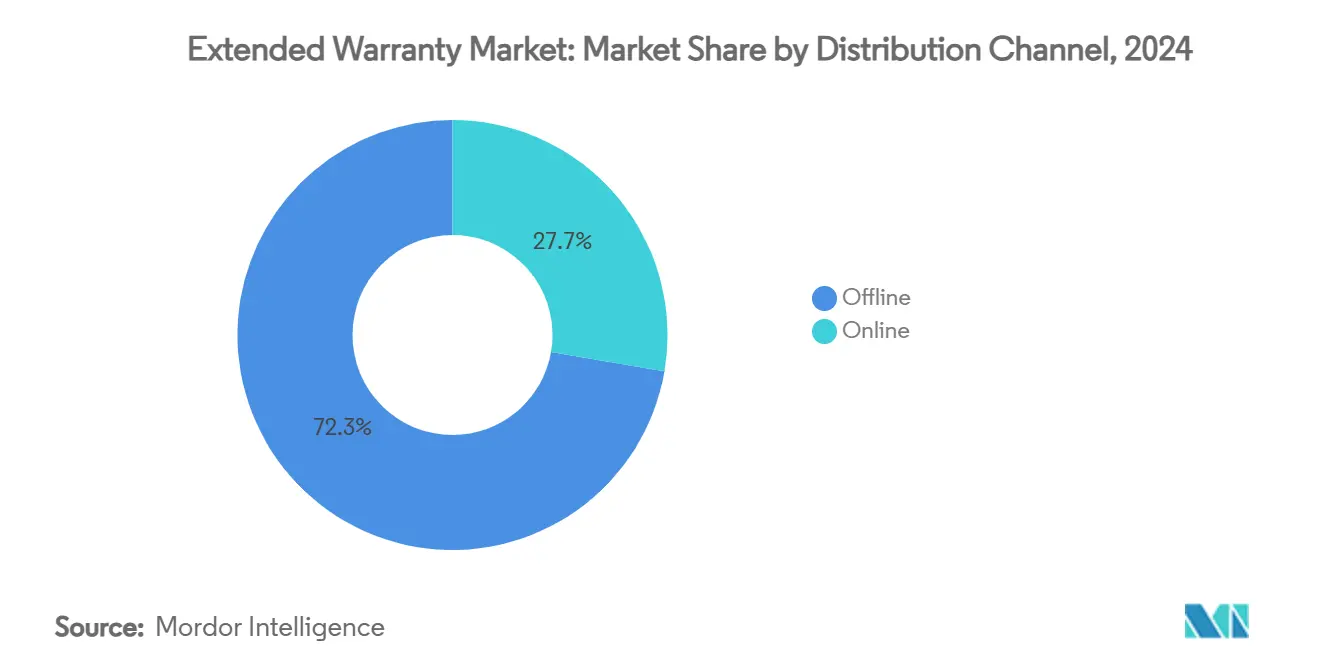

- Par canal de distribution, les ventes hors ligne ont conservé 72,3% de part en 2024, mais les canaux en ligne croissent à un CAGR de 8,6% grâce aux offres intégrées au processus de paiement.

- Par utilisateur final, les consommateurs individuels ont représenté 78,3% de la demande en 2024, tandis que les clients commerciaux et les flottes progressent à un CAGR de 8,1%.

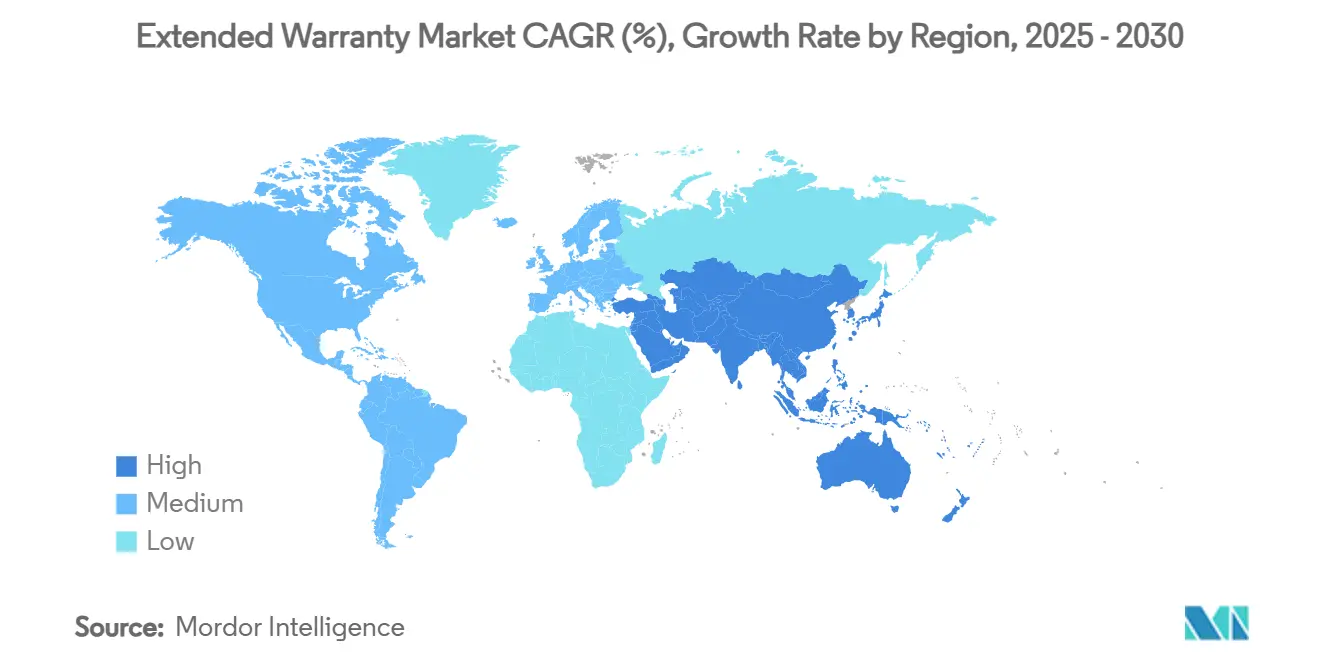

- Par région, l'Amérique du Nord était en tête avec 37,5% de part en 2024, tandis que l'APAC affiche le CAGR le plus élevé à 7,8% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Garantie Étendue

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration croissante de l'électronique grand public et des appareils à prix élevé | +1.5% | Amérique du Nord, APAC | Moyen terme (2 à 4 ans) |

| Complexité croissante des véhicules et hausse des coûts de réparation | +0.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Croissance des canaux de commerce électronique pour la vente de garanties | +0.6% | Amérique du Nord | Court terme (≤ 2 ans) |

| Les OEM exploitant les garanties pour la fidélisation des clients | +0.4% | Marchés automobiles mondiaux | Moyen terme (2 à 4 ans) |

| Maintenance prédictive basée sur l'IA permettant une tarification dynamique | +0.3% | Amérique du Nord, Europe, APAC | Long terme (≥ 4 ans) |

| Réglementations sur l'économie circulaire prolongeant les cycles de vie des produits | +0.2% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration Croissante de l'Électronique Grand Public et des Appareils à Prix Élevé

Les smartphones haut de gamme, les ordinateurs portables et les grands appareils électroménagers affichent désormais des prix de plans de protection moyens équivalant à 22 à 26% du coût du produit, un niveau que les consommateurs acceptent en échange d'une couverture contre les dommages accidentels et la perte.[1]Warranty Week, "Tarification des contrats de service : accessoires informatiques," Warranty Week, 06 fév. 2025, warrantyweek.com. La provision pour garantie d'Apple a augmenté à 3,9% du chiffre d'affaires en 2024, soulignant le risque croissant pour les fabricants.[2]Warranty Week, "Garanties des smartphones," Warranty Week, 06 fév. 2023, warrantyweek.com. Les taux d'adhésion augmentent davantage lorsque les détaillants en ligne placent les offres de garantie directement à côté du bouton « acheter », une pratique désormais courante sur les principales places de marché[3]Extend, "Pourquoi proposer des garanties étendues ? Ce qu'Amazon sait et que vous devriez savoir aussi," Extend, 01 jan. 2025, extend.com.. Les OEM d'appareils électroménagers signalent une baisse de 12,5% de la fréquence des sinistres grâce à une meilleure qualité des composants, libérant des capitaux que les administrateurs de garanties peuvent réinvestir dans l'analyse des prix. La pression tarifaire américaine sur les appareils électroménagers importés a fait augmenter les coûts de réparation, entraînant une hausse de 9% de l'adoption des garanties d'une année sur l'autre.

Complexité Croissante des Véhicules et Hausse des Coûts de Réparation

Les réparations de véhicules électriques coûtent jusqu'à 50% de plus que les travaux sur des voitures à moteur à combustion interne comparables en raison de pièces et de diagnostics spécialisés. Les systèmes avancés d'aide à la conduite augmentent les factures moyennes de collision de 15 à 19%, concentrant les sinistres au sein des réseaux de réparation agréés pouvant accéder aux données de calibrage propriétaires. Les allégations selon lesquelles certains OEM manipulent les compteurs kilométriques pour raccourcir les fenêtres de couverture amplifient l'intérêt des consommateurs pour des plans tiers transparents. Les constructeurs automobiles mondiaux ont payé 51 milliards USD en sinistres de garantie en 2023, constituant des réserves de 140 milliards USD pour faire face aux engagements futurs. Les dépenses de Ford ont augmenté de 15% et celles de Tesla ont bondi de 53% au cours de la même période, mettant en évidence la volatilité que les fournisseurs de garanties externes peuvent monétiser grâce à une tarification basée sur le risque.

Croissance des Canaux de Commerce Électronique pour la Vente de Garanties

L'intégration de plans de protection dans les flux de paiement numériques améliore la conversion tout en réduisant le coût de traitement par contrat. Les modèles d'abonnement proposés en ligne affichent désormais des taux de rétention supérieurs à 85% — plus du double des garanties à transaction unique classiques — car les algorithmes personnalisent la couverture et simplifient les sinistres. Les plans pour consoles de jeux vidéo, dont le prix avoisine 16% de la valeur du matériel, illustrent la volonté des consommateurs d'ajouter une couverture sans friction sur le moment. Les flux de données en temps réel alimentent des moteurs de tarification qui optimisent simultanément la marge et la satisfaction client, ce que les points de vente physiques peinent à égaler.

Les OEM Exploitant les Garanties pour la Fidélisation des Clients

La décision de Ram d'offrir une garantie groupe motopropulseur de 10 ans/100 000 miles sur les pick-ups 2026 repositionne la garantie de centre de coûts en outil de fidélisation. Le retrait sélectif par Tesla des services étendus au Royaume-Uni montre que les fabricants ne redéploient la couverture que là où l'économie le justifie. Le programme Vehicle Care Technology Plus d'Assurant associe la protection automobile à la réparation de smartphones, signalant une ère de couverture de style de vie intégrée qui renforce l'attachement à la marque. L'exploration par Mazda d'une assurance interne reflète l'intérêt plus large des OEM pour le contrôle de l'ensemble de la chaîne de risque. Les réserves de garantie mondiales combinées de 140 milliards USD transforment ces programmes en actifs stratégiques qui financent les initiatives de fidélisation tout au long des cycles de vie des produits.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés des sinistres comprimant les marges | -0.7% | Mondial, particulièrement sur les marchés matures | Court terme (≤ 2 ans) |

| Faible sensibilisation et confiance des consommateurs | -0.5% | Mondial, avec un impact plus élevé sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Législation sur le droit à la réparation réduisant le besoin | -0.4% | L'Europe en tête, se répandant en Amérique du Nord | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données autour des modèles de télématique | -0.3% | Europe et Amérique du Nord, focus réglementaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Sinistres Comprimant les Marges

Les sinistres de garantie automobile de 51 milliards USD en 2023 équivalent à 2% des ventes mondiales de véhicules, un ratio qui laisse peu de marge pour un risque mal tarifé. Les dépenses de réparation des appareils électroménagers totalisent 6,5 milliards USD, tandis que les composants électroniques complexes continuent de faire grimper les factures de pièces. Les dépenses de garantie de Tesla ont bondi de 53% en 2023, illustrant l'exposition lorsque les cycles de conception dépassent les modèles actuariels. Les usines japonaises perdent en moyenne 126 000 USD par an en raison d'arrêts imprévus des équipements — un coût souvent sous-estimé dans la tarification des garanties. Les fabricants de semi-conducteurs ont encore payé 761 millions USD en sinistres en 2023 malgré une baisse annuelle de 8%, soulignant comment même des gains de fiabilité progressifs peuvent ne pas réduire immédiatement la pression sur les paiements.

Faible Sensibilisation et Confiance des Consommateurs

Certains périphériques de faible valeur sont assortis de plans de protection dont le prix représente 410% du coût du produit, alimentant le scepticisme quant à la valeur de la garantie étendue. Les fournisseurs historiques font face à une atteinte à leur réputation due à des processus de sinistres complexes, encourageant les nouveaux entrants numériques à mettre en avant la transparence et la rapidité. Les succès des militants en matière de législation sur le droit à la réparation révèlent la frustration des consommateurs face aux garanties restrictives des fabricants. Les marques de style de vie qui réduisent les garanties « à vie » au profit de programmes de réparation montrent que les préférences évoluent vers des relations de service plutôt que vers des contrats d'assurance. Les principaux administrateurs affichant des scores élevés de satisfaction client prouvent que la qualité de l'expérience peut restaurer la confiance, mais les petites entreprises peinent à reproduire une telle excellence à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination de l'Automobile Face à la Disruption de l'Électronique

Les plans automobiles ont représenté 34,1% de la part du marché de la garantie étendue en 2024, mais les smartphones, ordinateurs portables et autres appareils connectés affichent le CAGR le plus rapide à 8,5%, signalant un rééquilibrage imminent des flux de revenus. Les garanties d'électronique grand public devraient dépasser 59,52 milliards USD d'ici 2028, portées par des diagnostics basés sur l'IA qui réduisent le temps d'arbitrage. La taille du marché de la garantie étendue attribuée aux équipements industriels augmentera parallèlement aux déploiements de maintenance prédictive qui réduisent les coûts d'immobilisation pour les usines. Les appareils connectés à l'IoT gagnent du terrain alors que l'inflation des réparations liée aux droits de douane pousse les ménages vers une couverture pour les réfrigérateurs, les systèmes de climatisation et les lave-linge. L'automobile bénéficie toujours de prix unitaires élevés et de la pression réglementaire pour couvrir les batteries de véhicules électriques, mais la volatilité prolongée de la chaîne d'approvisionnement maintient les pièces à un prix élevé, érodant les marges à moins que les fournisseurs n'adoptent une notation des risques granulaire.

La transition des véhicules mécaniques vers les véhicules définis par logiciel amplifie la variabilité des sinistres et oblige les administrateurs à investir dans une formation spécialisée. Le matériel d'aide à la conduite avancée nécessite souvent un recalibrage après des collisions mineures, augmentant l'exposition aux garanties. Simultanément, les cycles de remplacement des smartphones plus longs rendent les plans multi-annuels attrayants pour les consommateurs protégeant des actifs de grande valeur. Une convergence intersectorielle émerge alors que les assureurs conçoivent des contrats groupés couvrant les véhicules et l'électronique personnelle dans une seule fenêtre de police.

Par Fournisseur de Services : Les Courtiers d'Assurance Perturbent la Domination des OEM

Les OEM contrôlaient 40,6% des revenus en 2024, mais les canaux d'assureurs et de courtiers progressent à un CAGR de 8,8% en exploitant la profondeur actuarielle et la distribution multilignes. La taille du marché de la garantie étendue captée par les courtiers continue d'augmenter à mesure qu'ils déploient des plateformes de données qui automatisent la souscription sur des gammes de produits disparates. Les administrateurs tiers apportent de la valeur grâce à des moteurs de sinistres évolutifs que les petits détaillants ne peuvent pas reproduire économiquement.

Les unités OEM bénéficient toujours d'un accès captif au point de vente, mais la hausse des exigences en capital et le contrôle comptable poussent certains constructeurs automobiles à externaliser la souscription. L'activité d'acquisition, telle que le rachat de SquareTrade par Allstate pour 1,4 milliard USD, illustre la convergence entre les écosystèmes d'assurance et de services de garantie. Les programmes soutenus par les détaillants restent importants mais font face à des conflits de canaux lorsque les fabricants lancent des portails directs aux consommateurs, diluant l'effet de levier des magasins dans les négociations.

Par Durée de Couverture : La Protection Étendue Gagne en Dynamisme

Les plans couvrant 2 à 3 ans ont capté 45,1% du volume de 2024, reflétant la volonté des consommateurs de payer pour une protection légèrement au-delà de la couverture d'usine. Cependant, les contrats dépassant 5 ans se développent à un CAGR de 8,2%, soutenus par les garanties de batteries de véhicules électriques et la garantie groupe motopropulseur décennale de Ram. Les extensions d'un an plus courtes séduisent les acheteurs sensibles aux prix mais créent des frictions de renouvellement que les modèles d'abonnement numériques visent à éliminer.

Les fabricants de portes, portails et équipements de salle de bain haut de gamme au Japon proposent déjà des polices de 10 ans incluant une réparation d'urgence 24h/24 et 7j/7, signalant un potentiel d'adoption pour d'autres catégories de biens durables. Là où les cycles d'innovation des produits se raccourcissent, comme pour les smartphones, les plans annuels couplés à des programmes de mise à niveau offrent de la flexibilité sans engagement à long terme.

Par Canal de Distribution : La Transformation Numérique s'Accélère

Le commerce de détail hors ligne a capté 72,3% des contrats de 2024, mais les offres intégrées au commerce électronique se développent à un CAGR de 8,6%. Les moteurs d'apprentissage automatique intégrés aux flux de paiement adaptent les niveaux de couverture et les prix à l'historique d'achat, améliorant les taux d'adhésion et réduisant le coût de la démarche post-vente. Des API standardisées permettent aux marchands en ligne d'intégrer des offres de garantie en quelques heures, remettant en cause l'exclusivité des magasins physiques.

La couverture par abonnement prospère en ligne car la facturation automatisée aligne la collecte des primes avec l'utilisation continue du service. Les administrateurs de garanties des principales boutiques en ligne gèrent des plans d'électronique à volume élevé où les diagnostics d'appareils en temps réel permettent des approbations de sinistres quasi instantanées. En réponse, les grandes surfaces numérisent leurs services de garantie, bien que les systèmes de point de vente hérités entravent souvent une exécution omnicanale fluide.

Par Utilisateur Final : Les Flottes Commerciales Stimulent l'Innovation de Croissance

Les acheteurs individuels ont fourni 78,3% des revenus en 2024, mais les flottes commerciales et les entreprises comblent l'écart à un CAGR de 8,1%. Les données de télématique des véhicules permettent aux gestionnaires de flottes de négocier des primes basées sur l'utilisation inférieures aux tarifs fixes. Munich Re rapporte que les assureurs utilisent les métriques de kilométrage, de temps d'inactivité et de comportement de conduite pour tarifer les contrats de service avec une précision chirurgicale.

Pour les marchés de consommation, la tranquillité d'esprit reste le motif dominant derrière les décisions d'achat. Dans les opérations commerciales, l'économie du temps de fonctionnement oriente l'adoption ; les garanties liées à la maintenance prédictive promettent un coût total de possession plus faible en prévenant les pannes avant qu'elles n'immobilisent des actifs critiques. Les installateurs de maisons intelligentes se procurent également des plans étendus couvrant l'éclairage connecté, la climatisation et les équipements de sécurité regroupés dans des accords de niveau de service.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 37,5% des revenus de 2024, reflétant une acceptation des consommateurs bien établie et une large base installée d'électronique et de véhicules de grande valeur. Les bras financiers soutenus par les OEM et la capacité d'assurance mature soutiennent la pénétration des contrats dans les segments de la vente au détail, de l'automobile et du logement. Le Canada a approfondi sa portée de marché grâce à l'acquisition de Global Warranty par iA Groupe Financier, ajoutant 1 500 concessionnaires et 400 centres de réparation à son réseau. L'empreinte croissante de la fabrication automobile au Mexique et la hausse du revenu discrétionnaire créent une marge pour la vente croisée de garanties au niveau des concessionnaires.

L'Europe suit en tant que deuxième région la plus importante, distinguée par des mesures politiques agressives telles que la Directive 2024/1799 et la nouvelle législation sur l'écoconception qui oblige les producteurs à étendre le support de service, augmentant indirectement les taux d'adhésion aux garanties.[4]Parlement européen, "Directive 2024/1799 sur le droit à la réparation," Parlement européen, 28 juin 2024, eur-lex.europa.eu. Les marchés matures comme l'Allemagne et le Royaume-Uni maintiennent des revenus de renouvellement stables, tandis que les nations d'Europe de l'Est affichent une adoption initiale plus élevée liée à la possession croissante d'électronique. Les fournisseurs font face à une complexité réglementaire mais bénéficient également d'un avantage de premier entrant en alignant leurs offres sur les normes de réparabilité imposées.

L'APAC affiche le CAGR le plus rapide à 7,8% jusqu'en 2030, porté par la vaste demande d'électronique grand public en Chine et les perspectives de croissance de 11% des biens de consommation durables en Inde. Les fabricants japonais confrontés à des arrêts d'usine inattendus dépensent massivement dans la maintenance prédictive, stimulant l'adoption des garanties industrielles. La demande en Asie du Sud-Est, en Corée du Sud et en Australie se développe parallèlement à la pénétration du commerce électronique. Le Moyen-Orient et l'Afrique restent naissants mais stratégiques, les plans de diversification industrielle de l'Arabie Saoudite et des Émirats Arabes Unis générant de nouvelles opportunités de couverture d'équipements.

Paysage Concurrentiel

Le marché de la garantie étendue affiche une concentration modérée. Allstate, Assurant et Asurion ancrent le premier niveau et poursuivent des économies d'échelle par le biais de fusions-acquisitions, comme en témoignent les acquisitions de SquareTrade et Kingfisher-mx par Allstate. Les nouveaux entrants numériques comme Extend se différencient grâce à l'inscription pilotée par API et aux sinistres instantanés, remportant des intégrations de détaillants que les systèmes hérités ne peuvent pas égaler. Les courtiers exploitent les lignes excédentaires et spéciales pour souscrire des expositions de niche, remodelant les frontières concurrentielles.

La capacité technologique est désormais le principal avantage concurrentiel. Les administrateurs employant le triage par IA réduisent le temps moyen de résolution des sinistres, améliorant les scores de recommandation nets et réduisant le coût opérationnel par contrat. Les programmes d'abonnement avec tarification dynamique renforcent la fidélité des clients ; les programmes de Domestic & General atteignent 85% de rétention. Les zones blanches — batteries de véhicules électriques, onduleurs solaires et écosystèmes de maisons intelligentes — invitent des fournisseurs spécialisés habiles dans la surveillance et l'analyse prédictive.

Les priorités stratégiques varient. Les OEM utilisent des garanties plus longues pour maintenir les clients dans des boucles de service de marque, les assureurs construisent des écosystèmes de plateformes qui vendent de manière croisée plusieurs lignes de protection, et les détaillants négocient le partage des marges pour défendre l'économie du point de vente. La rivalité globale s'intensifie à mesure que les changements réglementaires, l'intégration technologique et l'évolution des attentes des consommateurs élèvent le niveau pour des modèles de service réactifs et riches en données.

Leaders du Secteur de la Garantie Étendue

AIG Inc.

Assurant Inc.

Allianz Partners

SquareTrade, Inc.

Domestic & General Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Assurant a lancé Vehicle Care Technology Plus, associant les contrats de service automobile à la réparation de smartphones à prix réduit pour élargir la valeur client à vie.

- Février 2025 : iA Groupe Financier a acquis Global Warranty pour gagner en envergure dans le segment des véhicules d'occasion au Canada et approfondir la portée auprès des concessionnaires.

Portée du Rapport sur le Marché Mondial de la Garantie Étendue

| Électronique Grand Public |

| Appareils Électroménagers |

| Automobile |

| Équipements Industriels |

| Autres Types de Produits |

| OEM |

| Détaillant |

| Assureur / Courtier |

| Administrateur Tiers |

| 1 An |

| 2 à 3 Ans |

| 4 à 5 Ans |

| Plus de 5 Ans |

| En Ligne |

| Hors Ligne |

| Consommateurs Individuels |

| Commercial / Flotte |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Électronique Grand Public | ||

| Appareils Électroménagers | |||

| Automobile | |||

| Équipements Industriels | |||

| Autres Types de Produits | |||

| Par Fournisseur de Services | OEM | ||

| Détaillant | |||

| Assureur / Courtier | |||

| Administrateur Tiers | |||

| Par Durée de Couverture | 1 An | ||

| 2 à 3 Ans | |||

| 4 à 5 Ans | |||

| Plus de 5 Ans | |||

| Par Canal de Distribution | En Ligne | ||

| Hors Ligne | |||

| Par Utilisateur Final | Consommateurs Individuels | ||

| Commercial / Flotte | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de la garantie étendue ?

La taille du marché de la garantie étendue s'élevait à 159,38 milliards USD en 2025 et devrait atteindre 240,78 milliards USD d'ici 2030.

Quel segment de produit se développe le plus rapidement ?

L'électronique grand public mène la croissance avec un CAGR anticipé de 8,5% jusqu'en 2030, porté par la complexité croissante des appareils et des taux d'adhésion plus élevés.

Quelle est l'importance des canaux en ligne pour la vente de garanties ?

Bien que les points de vente hors ligne détiennent 72% de part, la distribution en ligne croît à un CAGR de 8,6% grâce aux offres intégrées au processus de paiement.

Pourquoi les durées de garantie plus longues deviennent-elles plus courantes ?

Les contrats plus longs s'alignent sur les cycles de vie des produits prolongés, notamment pour les batteries de véhicules électriques, et servent d'outils de fidélisation pour les OEM cherchant à se différencier.

Dernière mise à jour de la page le: