Taille et part du marché des dispositifs d'aide à la marche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.41 Milliards de dollars |

| Taille du Marché (2031) | 11.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'aide à la marche par Mordor Intelligence

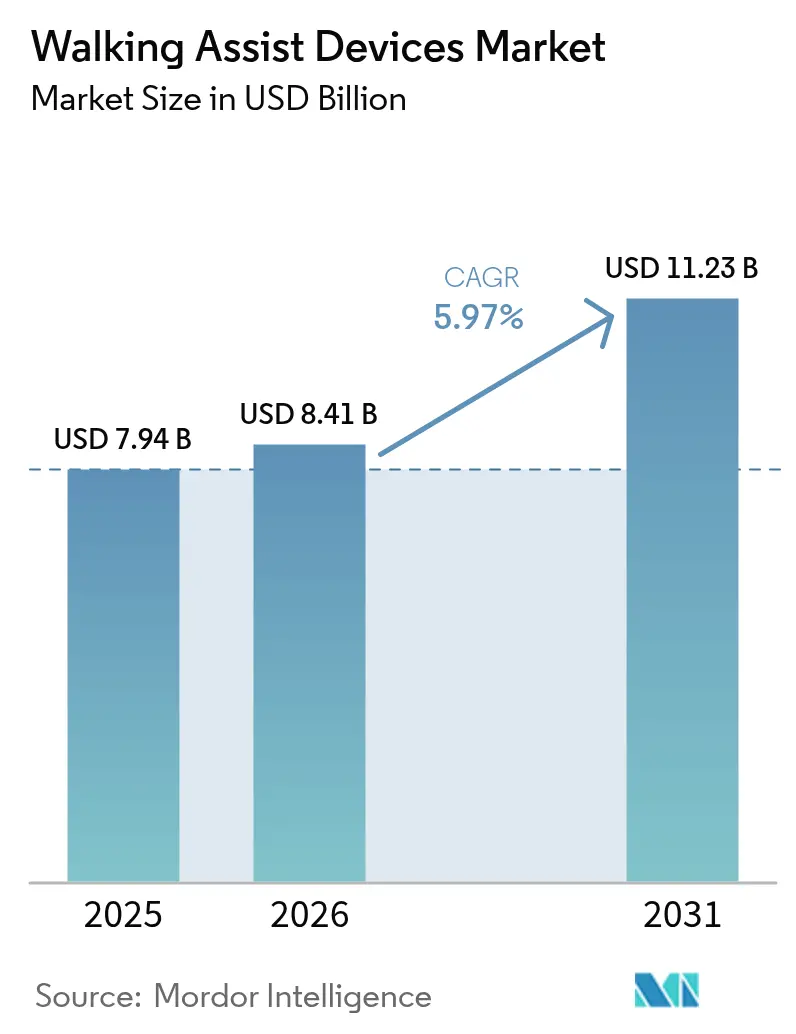

La taille du marché des dispositifs d'aide à la marche devrait passer de 7,94 milliards USD en 2025 à 8,41 milliards USD en 2026 et devrait atteindre 11,23 milliards USD d'ici 2031, avec un CAGR de 5,97 % sur la période 2026-2031. La demande s'oriente des équipements purement cliniques vers des solutions qui restaurent l'autonomie, attirant des investissements des secteurs de l'électronique grand public, de l'automobile et de l'assurance. Le vieillissement de la population, le fardeau de l'arthrose et la hausse du taux de survie après une chirurgie majeure soutiennent régulièrement les volumes de base, tandis que les capteurs intelligents, les matériaux légers et la connectivité élargissent la gamme fonctionnelle des dispositifs. L'intensité concurrentielle s'accroît à mesure que les acteurs établis acquièrent des innovateurs de niche, mais les modifications réglementaires en matière de qualité et de cybersécurité sont susceptibles de remodeler les structures de coûts. Ensemble, ces forces positionnent le marché des dispositifs d'aide à la marche pour une croissance régulière tirée par la technologie, tout en maintenant des barrières à l'entrée élevées pour les répliques à bas coût.

Principaux enseignements du rapport

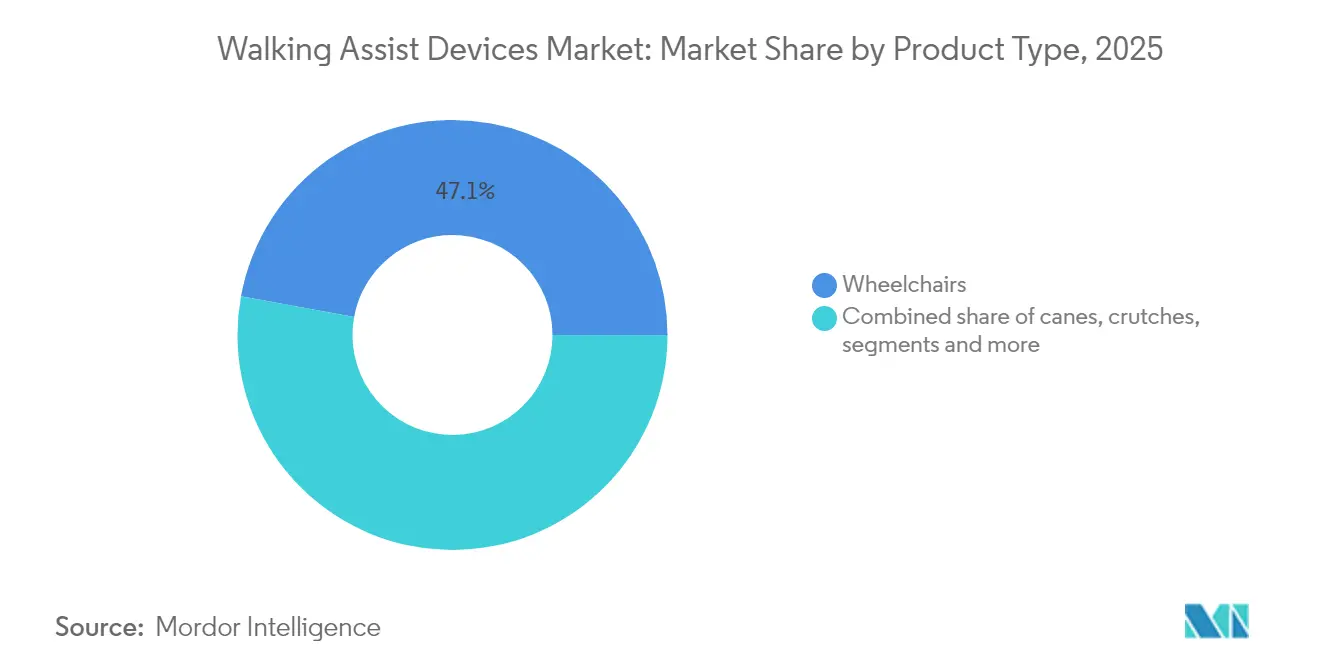

- Par type de produit, les fauteuils roulants ont dominé avec une part de revenus de 47,12 % en 2025, tandis que les ceintures de marche et les vestes de levage devraient croître à un CAGR de 7,03 % jusqu'en 2031.

- Par technologie, les dispositifs d'assistance manuelle représentaient 56,20 % de la part du marché des dispositifs d'aide à la marche en 2025 ; les dispositifs à capteurs intelligents progressent à un CAGR de 7,74 % jusqu'en 2031.

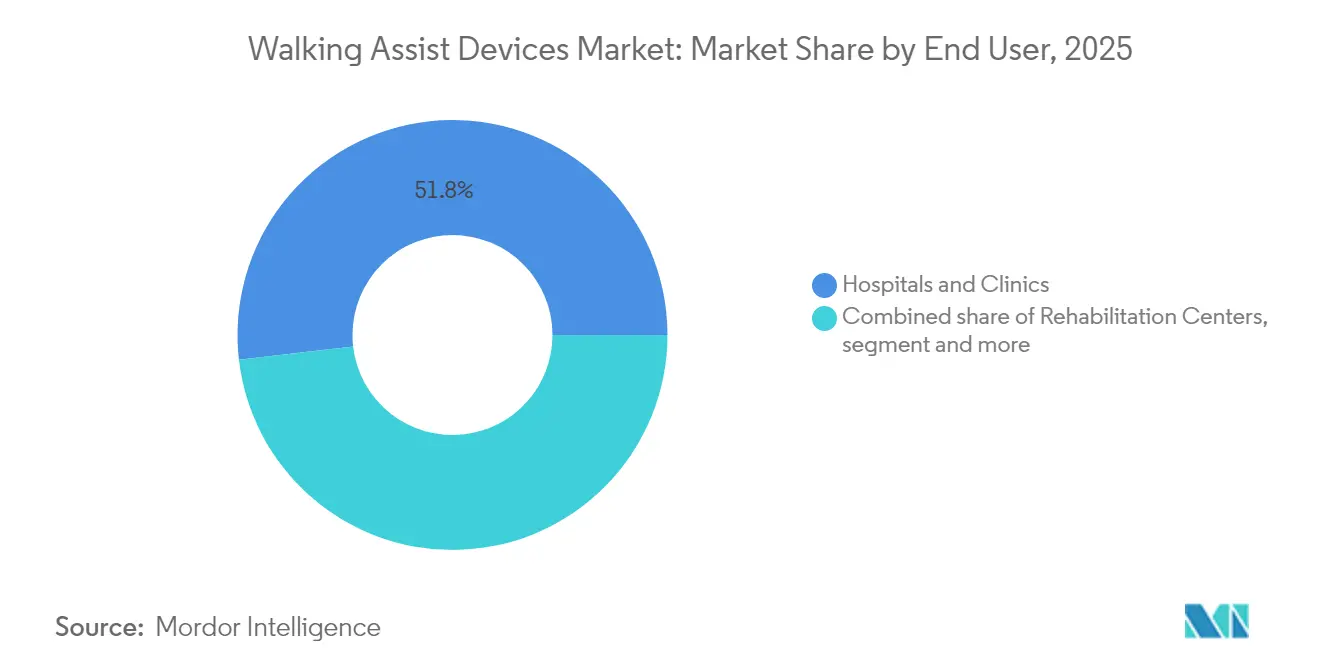

- Par utilisateur final, les hôpitaux et cliniques détenaient 51,84 % de la taille du marché des dispositifs d'aide à la marche en 2025, tandis que les soins à domicile devraient progresser à un CAGR de 7,58 % jusqu'en 2031.

- Par canal de distribution, les pharmacies et commerces de détail ont capturé 63,65 % de part en 2025 ; les plateformes de commerce électronique progressent à un CAGR de 7,92 % jusqu'en 2031.

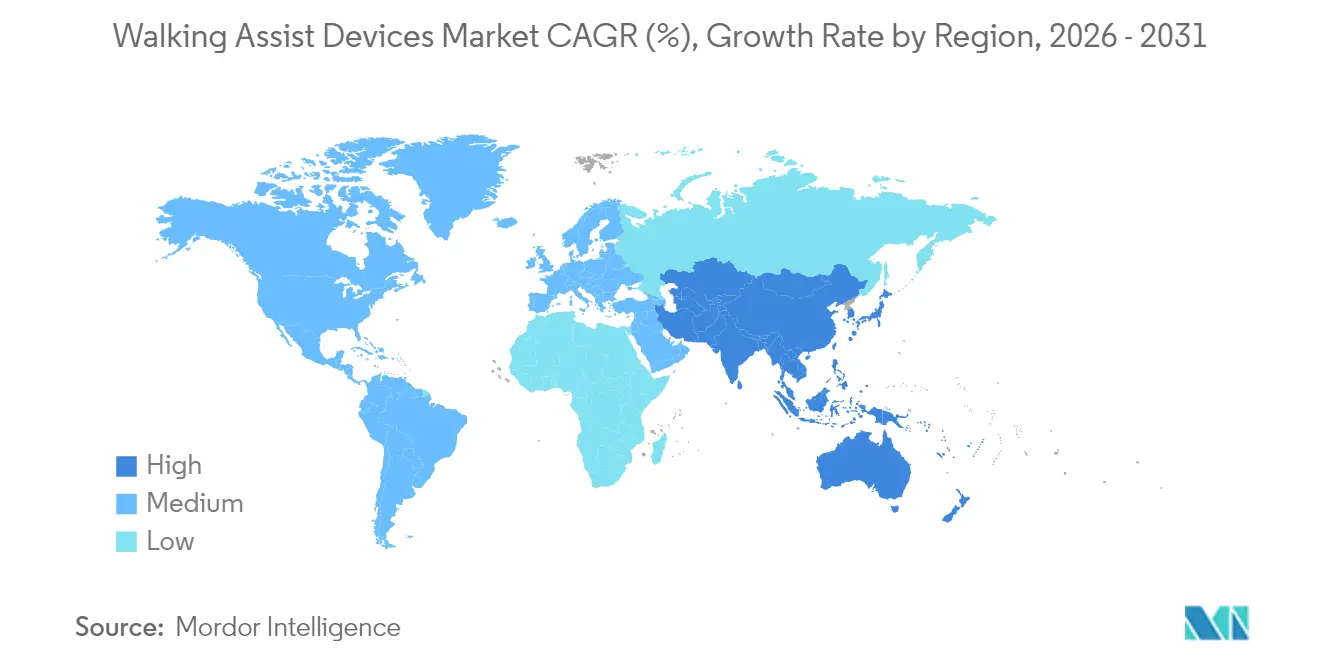

- Par géographie, l'Amérique du Nord représentait 40,21 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide, à 8,19 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs d'aide à la marche

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de l'arthrose et de la polyarthrite rhumatoïde | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande croissante d'équipements de rééducation post-opératoire | +1.2% | Mondial, concentré dans les systèmes de santé des pays développés | Moyen terme (2-4 ans) |

| Expansion rapide de la base de population gériatrique | +1.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Augmentation des blessures liées aux chutes incitant à l'utilisation d'aides à la marche préventives | +0.9% | Mondial, avec un accent sur les économies développées | Moyen terme (2-4 ans) |

| Commercialisation de cannes intelligentes et de déambulateurs à capteurs basés sur l'IA | +0.7% | Adoption précoce en Amérique du Nord et dans l'UE, montée en puissance en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des troubles de la mobilité liés au COVID long | +0.6% | Mondial, avec des variations régionales selon les taux d'infection | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'arthrose et de la polyarthrite rhumatoïde

Le fardeau de l'arthrose augmente parallèlement à l'obésité et aux modes de vie sédentaires. Aux États-Unis, 32,5 millions de personnes vivent avec l'arthrose et les coûts médicaux directs atteignent 65 milliards USD par an. La prévalence mondiale dépasse désormais 606 millions de cas, et l'incidence augmente fortement après 55 ans, faisant des dispositifs d'assistance une composante habituelle des soins de longue durée. La polyarthrite rhumatoïde suit un schéma similaire, les données de 2024 confirmant le tabagisme comme facteur de risque causal et montrant des taux plus élevés chez les femmes dans les régions à indice socio-démographique élevé. Ces tendances soutiennent la demande de fauteuils roulants, de déambulateurs et de solutions de décharge articulaire.

Demande croissante d'équipements de rééducation post-opératoire

Les volumes de remplacement articulaire programmé ont rebondi en 2024, et les programmes hybrides de téléréhabilitation soutiennent désormais les parcours de récupération en ambulatoire. Les dispositifs de mobilisation passive continue, les déambulateurs à capteurs et les fauteuils roulants légers permettent une sortie plus précoce et réduisent le risque de réadmission. La stimulation électrique neuromusculaire est de plus en plus intégrée dans les déambulateurs pour contrer la faiblesse acquise en unité de soins intensifs.[1]Journal of Rehabilitation Medicine, "Récupération neuromusculaire post-COVID," jrm.medicaljournals.se

Expansion rapide de la base de population gériatrique

L'Asie-Pacifique accueillera 1,3 milliard de personnes de plus de 60 ans d'ici 2050, soit 25 % de sa population totale. Les ratios actifs/seniors tombent à 2,4:1 au Japon et à 4:1 à Singapour, créant des lacunes dans la prestation de soins que les aides à la mobilité de niveau communautaire contribuent à combler. Quarante pour cent des personnes âgées de la région ne bénéficient pas d'une couverture retraite, ce qui favorise une participation prolongée à la vie active nécessitant des dispositifs durables et acceptables sur le plan professionnel.

Commercialisation de cannes intelligentes et de déambulateurs à capteurs basés sur l'IA

La WeWalk Smart Cane 2.0, lancée au CES 2025, intègre une détection d'obstacles par lidar, un retour haptique et une cartographie Bluetooth, transformant une canne ordinaire en un appareil de navigation. Les fauteuils roulants dotés d'un système de propulsion bidirectionnelle amovible permettent à la fois les mouvements de poussée et de traction, réduisant la charge sur les épaules et servant également de plateformes d'exercice.[2]Sensors MDPI, "Monit4Healthy : Un système de soins à distance basé sur l'IoT," mdpi.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts d'acquisition et de maintenance élevés des dispositifs motorisés | -1.4% | Mondial, avec un impact aigu dans les économies en développement | Moyen terme (2-4 ans) |

| Couverture de remboursement limitée dans les pays en développement | -0.8% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Rappels de produits en raison de problèmes de sécurité et de stabilité | -0.6% | Mondial, avec un accent réglementaire en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Risques de cybersécurité et de protection des données dans les aides à la mobilité connectées | -0.4% | Mondial, concentré dans les marchés développés à forte connectivité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de maintenance élevés des dispositifs motorisés

Les fauteuils roulants motorisés d'entrée de gamme, tels que le WHILL Model Ci, se vendent au détail à 4 999 USD, hors de portée de nombreux patients. Les batteries lithium-ion nécessitent un remplacement tous les cinq à sept ans, représentant jusqu'à 40 % du coût initial. Des rappels récents, notamment 781 unités SmartDrive liées à une activation involontaire du moteur, soulignent la nécessité d'un contrôle qualité rigoureux. De tels incidents amplifient les préoccupations liées aux coûts en faisant augmenter les primes d'assurance et les frais de service.

Couverture de remboursement limitée dans les pays en développement

De nombreuses économies émergentes ne financent que les béquilles ou déambulateurs de base, laissant les dispositifs avancés à la charge des patients. Là où une couverture existe, les plafonds de remboursement correspondent rarement aux prix de détail, créant des marchés parallèles pour les équipements reconditionnés. Le taux de croissance de 18 % du secteur des dispositifs médicaux en Chine signale un potentiel latent, mais les cadres d'assurance sont en retard par rapport aux besoins démographiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fauteuils roulants maintiennent leur échelle, les ceintures de marche mènent la croissance

Les fauteuils roulants détenaient 47,12 % des revenus mondiaux en 2025, confirmant leur rôle central dans les contextes aigus et de longue durée. Les modèles manuels dominent aujourd'hui, mais les variantes motorisées et intelligentes entrent dans les achats courants à mesure que les prix des batteries baissent. Les ceintures de marche, vestes de levage et aides au transfert connexes devraient dépasser les autres catégories avec un CAGR de 7,03 %. Leur essor reflète des règles de sécurité au travail plus strictes et la volonté de minimiser les blessures des aidants.

La clarté réglementaire soutient la demande de base en fauteuils roulants, compte tenu de leur classification de classe I ou classe II selon les règles de la FDA et du marquage CE. Des innovations telles que le système de propulsion bidirectionnelle amovible améliorent l'ergonomie et élargissent les cas d'utilisation, maintenant le dynamisme du marché des dispositifs d'aide à la marche. Par ailleurs, les dispositifs de prévention des chutes pour les patients atteints de la maladie de Parkinson et les patients post-AVC brouillent les frontières traditionnelles, laissant entrevoir une convergence avec les technologies portables.

Par technologie : la fiabilité manuelle rencontre l'expansion intelligente

La taille du marché des dispositifs d'aide à la marche pour les dispositifs manuels reste la plus importante, mais les plateformes à capteurs intelligents enregistrent les gains les plus rapides. Les fauteuils manuels, béquilles et déambulateurs sont abordables, ne nécessitent pas de recharge et présentent un risque cybernétique minimal, ce qui explique leur part de 56,20 % en 2025. Les dispositifs intelligents, affichant un CAGR de 7,74 %, intègrent le lidar, des capteurs de pression et des analyses en temps réel pour avertir des obstacles ou surveiller les signes vitaux. Les fauteuils motorisés occupent un terrain intermédiaire, bénéficiant des innovations en matière de batteries et de normes d'essai plus claires.

L'Internet des objets médicaux permet une surveillance continue via des tableaux de bord en nuage, permettant aux cliniciens d'ajuster les thérapies à distance. Cependant, la cybersécurité ajoute des coûts et de la complexité ; la FDA exige désormais des nomenclatures logicielles et des plans de correction post-commercialisation pour les aides connectées. En pratique, les utilisateurs choisissent selon un spectre de prix, de capacité de maintenance et de confort en matière de partage d'informations.

Par utilisateur final : les hôpitaux commandent le volume, les soins à domicile progressent rapidement

Les hôpitaux et cliniques représentaient 51,84 % de la demande en 2025, car ils restent le premier nœud de distribution pour les prescriptions de mobilité. Le maintien à domicile stimule cependant un CAGR de 7,58 % dans l'adoption des soins à domicile. Les familles préfèrent des séjours hospitaliers plus courts et un suivi à distance, accordant une prime aux fauteuils roulants pliables, aux déambulateurs réglables et aux dispositifs résistants à un usage quotidien sans techniciens sur place.

Les centres de rééducation enregistrent une hausse des admissions de patients atteints de COVID long et de patients ayant subi une chirurgie programmée qui ont besoin d'aides transitoires. Les établissements de soins aux personnes âgées au Japon, en Allemagne et en Italie font face à des pénuries de personnel, ce qui incite à des achats en gros de ceintures de transfert faciles à nettoyer et de lève-personnes motorisés. Le marché des dispositifs d'aide à la marche démontre qu'un dispositif migre souvent entre différents contextes au cours de son cycle de vie, de sorte que les fabricants conçoivent désormais pour des performances multi-environnements.

Par canal de distribution : le commerce physique domine, le commerce électronique élargit l'accès

Les pharmacies et commerces de détail détiennent 63,65 % des ventes mondiales, car les besoins urgents et l'ajustement professionnel motivent encore la plupart des achats. Le commerce électronique, progressant à un CAGR de 7,92 %, comble les lacunes pour les acheteurs ruraux et permet une transparence des prix en vente directe aux consommateurs. Les fauteuils motorisés haut de gamme et les sièges personnalisés continuent de transiter par des revendeurs spécialisés qui proposent des services de mesure et des plans de financement.

Des stratégies omnicanales émergent. WHILL et Scootaround, par exemple, combinent des locations en ligne avec une prise en charge à l'aéroport, illustrant comment les couches de services complètent les ventes de produits. Une surveillance réglementaire plus stricte des vendeurs en ligne est attendue à mesure que les autorités resserrent les règles de traçabilité, ce qui pourrait favoriser les détaillants de santé établis qui entrent dans l'arène numérique.

Analyse géographique

L'Amérique du Nord représentait 40,21 % des revenus mondiaux en 2025, soutenue par une couverture d'assurance solide et des parcours cliniques bien établis. La région bénéficie des nouveaux amendements au système qualité de la FDA, effectifs en 2026, qui simplifient la surveillance post-commercialisation et harmonisent les audits des fournisseurs. Cependant, les prix élevés des fauteuils motorisés et la complexité des codes de remboursement peuvent retarder l'adoption. Le récent règlement de 13,5 millions USD impliquant des demandes de remboursement Medicare inappropriées souligne la vigilance continue en matière de facturation. Les programmes d'aides techniques du Canada et le secteur de l'assurance privée en pleine croissance au Mexique ajoutent de la profondeur à la demande régionale.

L'Asie-Pacifique devrait afficher un CAGR de 8,19 % jusqu'en 2031, le plus rapide au monde. L'élan démographique, avec la cohorte des 80 ans et plus qui quadruple entre 2016 et 2050, croise les défis de la densité urbaine qui favorisent les aides compactes et légères. L'assurance soins de longue durée du Japon rembourse les fauteuils roulants haut de gamme, tandis que les fabricants nationaux chinois développent leurs gammes de scooters motorisés pour l'exportation. Environ 40 % des personnes âgées ne bénéficient pas d'une couverture retraite, rendant l'accessibilité financière essentielle ; en conséquence, les programmes de location et les échanges d'équipements reconditionnés se multiplient.

L'Europe maintient une croissance régulière soutenue par la couverture de santé universelle et les exigences harmonisées du marquage CE. L'Allemagne et la France stimulent les volumes grâce aux assurances statutaires, tandis que le Royaume-Uni ajuste ses protocoles de conformité post-Brexit. Sunrise Medical, dont le siège est en Allemagne, tire parti de sa fabrication dans la région et de ses acquisitions récentes, telles que Ride Designs, pour élargir son portefeuille de sièges. Le Règlement (UE) 2017/745 relatif aux dispositifs médicaux impose des exigences plus strictes en matière de preuves cliniques et de vigilance post-commercialisation, bénéficiant aux fournisseurs dotés de solides systèmes d'assurance qualité.

Paysage réglementaire

Les dispositifs d'aide à la marche vont des aides mécaniques à faible risque aux plateformes de mobilité pilotées par logiciel, et la réglementation différencie de plus en plus les deux. Aux États-Unis, de nombreux déambulateurs et rollators sont traités comme des dispositifs de classe II, généralement exemptés de la procédure 510(k) selon des codes de produits établis, mais les fabricants doivent néanmoins respecter les contrôles de dispositifs de la FDA, notamment l'enregistrement d'établissement et l'inscription des dispositifs (renouvelée chaque année durant la fenêtre du 1er octobre au 31 décembre) et les exigences UDI (21 CFR Part 830) en matière de traçabilité. Le règlement sur le système de gestion de la qualité de la FDA (QMSR), effectif au 2 février 2026, aligne les attentes en matière de système qualité sur la norme ISO 13485:2016 et renforce la discipline documentaire et fournisseur dans l'ensemble de l'écosystème.

En Europe, le règlement sur les dispositifs médicaux (UE) 2017/745 régit les aides à la marche, de nombreux cadres standard étant classés en classe I et accompagnés d'une déclaration de conformité étayée par une documentation technique (Annexe II/III) et une gestion des risques (EN ISO 14971). Des normes de performance harmonisées telles que l'EN ISO 11199-1:2021 (cadres de marche) et l'EN ISO 11199-2:2021 (rollators) ancrent les essais de conformité, tandis que les exigences de traçabilité liées au MDR renforcent l'accent mis sur l'étiquetage et la surveillance post-commercialisation. Avec l'expansion des dispositifs intelligents à capteurs, les attentes de la FDA en matière de processus de cycle de vie logiciel (IEC 62304) et de documentation de validation de type SaMD IA/ML augmentent les coûts de conformité, favorisant les fournisseurs capables de maintenir un correctif de cybersécurité continu et des mises à jour documentaires.

Analyse de la chaîne de valeur

La chaîne de valeur débute avec des intrants tels que les tubes en aluminium et en acier, les polymères, les mousses d'assise, les roulettes, les freins et (pour les dispositifs motorisés et intelligents) les batteries, moteurs, capteurs et l'électronique embarquée. Les fabricants d'équipement d'origine et les propriétaires de marques conçoivent et valident les produits, puis fabriquent via des usines internes ou des sous-traitants, l'approvisionnement se diversifiant de plus en plus sur des sites incluant le Vietnam et le Mexique afin d'équilibrer coûts, délais et exposition géopolitique. La documentation qualité et réglementaire accompagne les biens physiques, les dossiers techniques du MDR de l'UE et les systèmes qualité alignés sur le QMSR américain façonnant la qualification des fournisseurs, le contrôle à réception et les pratiques de gestion des changements.

En aval, les produits circulent via des revendeurs de fournitures médicales, des pharmacies et des points de vente au détail, des plateformes de commerce électronique et des appels d'offres institutionnels desservant hôpitaux, centres de rééducation et soins de longue durée. Les couches de service telles que l'ajustement, la formation, la maintenance et la remise en état influent sur l'économie globale du cycle de vie, en particulier pour les fauteuils motorisés et les aides connectées nécessitant un remplacement de batterie et un support logiciel continu. Les goulets d'étranglement transversaux incluent une capacité limitée dans les processus spécialisés et l'infrastructure de conformité, comme la revalidation de stérilisation le cas échéant, ainsi que le débit d'audit et de documentation sous le MDR, ce qui peut allonger les délais et accroître le rôle des distributeurs et prestataires de services capables de gérer les obligations de traçabilité, de rappel et de surveillance post-commercialisation.

Paysage concurrentiel

Le marché des dispositifs d'aide à la marche présente une fragmentation modérée : les principales marques détiennent ensemble une part mondiale significative, mais la consolidation est en cours. Sunrise Medical a affiché un chiffre d'affaires de 636 millions EUR en 2023 après avoir intégré Ride Designs et le spécialiste pédiatrique Leckey à son portefeuille, illustrant une stratégie de croissance externe et d'intégration. Permobil et Max Mobility se concentrent sur les solutions motorisées, mais ont fait face à des revers de qualité suite au rappel du SmartDrive, ce qui a conduit à de nouveaux investissements dans les systèmes d'ingénierie des risques.

L'activité nord-américaine d'Invacare a été acquise par MIGA Holdings fin 2024, sécurisant des capitaux pour la R&D tout en rationalisant les chaînes d'approvisionnement. Pendant ce temps, des nouveaux entrants axés sur l'IA tels que WeWalk ciblent des groupes d'utilisateurs de niche, s'appuyant sur la fabrication collaborative et les mises à jour de fonctionnalités basées sur le nuage. Les fabricants sous contrat au Vietnam et au Mexique gagnent des parts de marché à mesure que les donneurs d'ordre se diversifient géographiquement pour réduire leur exposition à un seul pays, notamment pour les cadres en aluminium et les batteries lithium-ion.

Les dépôts de propriété intellectuelle révèlent les priorités : les supports dorsaux à joint sphérique de Sunrise Medical améliorent l'ergonomie des sièges, tandis que les algorithmes d'assistance à la conduite de Permobil visent la montée des trottoirs et la descente des pentes. Pour défendre leurs marges, les grandes marques regroupent des services de garantie prolongée, des tableaux de bord IoT et des plans de financement, transformant les dispositifs en plateformes prêtes pour l'abonnement. Les entreprises régionales plus petites se concentrent sur les fauteuils manuels et déambulateurs optimisés en termes de coûts, répondant aux appels d'offres publics en Afrique et en Asie du Sud.

Leaders du secteur des dispositifs d'aide à la marche

Invacare Corporation

GF Health Products Inc

Ossenberg Gmbh

Drive DeVilbiss Healthcare (Medical Depot, Inc. )

Sunrise Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La mobilité intelligente et la robotique portable créent des espaces vierges là où les déambulateurs et fauteuils roulants conventionnels ne répondent pas pleinement à la navigation, à la surveillance de sécurité ou à la rééducation neurologique de la marche. Sur le plan technologique, l'activité de recherche clinique en 2026 autour de la stimulation électrique fonctionnelle (FES) pilotée par IA et de l'entraînement à la marche assisté par exosquelette au sol soutient des feuilles de route produit combinant fusion de capteurs, assistance adaptative et analyses de niveau thérapeutique dans des formats plus portables. Les avancées réglementaires élargissent également les voies d'accès pour les utilisateurs à acuité plus élevée, renforcées par l'extension de l'autorisation 510(k) de la FDA pour l'Atalante X afin d'inclure les personnes présentant des lésions médullaires hautes (C4 à L5) et la sclérose en plaques, ce qui élargit les cas d'usage cliniques des systèmes d'aide motorisée à la marche.

En Asie-Pacifique, l'industrialisation soutenue par les pouvoirs publics constitue un accélérateur tangible pour les dispositifs d'assistance à la rééducation. En juillet 2026, un plan d'action triennal (2026-2028) publié par quatorze agences gouvernementales chinoises a ciblé des percées technologiques clés et des produits phares couvrant les dispositifs d'assistance à la rééducation, y compris la robotique de santé, tandis que la norme NMPA YY/T 1973-2025 relative aux robots exosquelettes motorisés des membres inférieurs à usage médical est entrée en application le 1er juillet 2026. Ces initiatives soutiennent des opportunités pour les fabricants et fournisseurs de composants capables de répondre aux nouvelles exigences d'essais et de documentation, de localiser la production et le service après-vente, et de s'associer à des réseaux de distribution desservant déjà hôpitaux, centres de rééducation et canaux de soins à domicile.

Développements récents du secteur

- Mars 2026 : Drive Medical a lancé WalkWise by Drive, un accessoire intelligent pour déambulateurs et rollators qui se connecte à une application mobile pour suivre les habitudes d'activité. Ce produit ajoute une couche numérique aux aides à la mobilité manuelles à fort volume, favorisant la différenciation par la surveillance et l'engagement plutôt que par les seules caractéristiques du cadre.

- Février 2026 : Invacare a fusionné ses activités Europe et Asie-Pacifique avec Direct Healthcare Group pour créer DHCare, dont le siège est à Londres et qui opère dans plusieurs pays. Cette opération a réorganisé les empreintes de fabrication et commerciales sous une plateforme unique axée sur la mobilité et les soins, renforçant l'échelle dans les canaux institutionnels et de soins à domicile.

- Novembre 2024 : MIGA Holdings a finalisé l'acquisition des activités nord-américaines d'Invacare. La transaction a fourni une nouvelle structure de propriété pour un fournisseur majeur de fauteuils roulants et d'équipements de mobilité connexes, avec des implications pour l'investissement de portefeuille et la stratégie de canaux aux États-Unis et au Canada.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par les dispositifs qui aident une personne à se tenir debout, marcher, se transférer ou se déplacer en toute sécurité lorsque la mobilité est limitée en raison de l'âge, d'une blessure ou de maladies chroniques. Il comprend les produits d'aide à la mobilité couramment utilisés, vendus via des canaux médicaux et grand public dans les principales régions.

Exclusions du périmètre : nous excluons les services, les accessoires vendus séparément et les articles de modification du domicile tels que les rampes ou les barres d'appui.

Aperçu de la segmentation

- Par type de produit

- Cannes

- Béquilles

- Déambulateurs/Rollators

- Fauteuils roulants

- Ceintures de marche et vestes de levage

- Scooters motorisés

- Autres

- Par technologie

- Dispositifs d'assistance manuelle

- Dispositifs de mobilité motorisés

- Dispositifs à capteurs intelligents

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de rééducation

- Soins à domicile

- Établissements de soins aux personnes âgées

- Par canal de distribution

- Pharmacies et commerces de détail

- Plateformes de commerce électronique

- Revendeurs de fournitures médicales

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la constitution d'une base factuelle solide sur les déficiences de mobilité et l'adoption des dispositifs, afin que le bassin de demande soit réaliste avant toute tarification. Nous nous appuyons sur des sources publiques telles que l'Organisation mondiale de la santé, le CDC américain, les tableaux de structure par âge du US Census Bureau, les statistiques de santé de l'OCDE et les indicateurs de population de la Banque mondiale pour cadrer le profil des patients et les tendances de vieillissement.

Nous vérifions ensuite la disponibilité des produits, le contexte réglementaire et les signaux de vente à l'aide de sources telles que les bases de données de dispositifs de la FDA, les notes publiques d'évaluation des technologies de santé et de remboursement lorsqu'applicables, les rapports annuels et présentations aux investisseurs des entreprises, et la presse spécialisée en dispositifs médicaux reconnue. Un abonnement payant aux données financières et de veille des entreprises ainsi qu'une base de données de brevets sont utilisés de manière sélective pour valider les pipelines de produits actifs et l'exposition aux revenus par catégories de mobilité. Ces sources documentaires sont purement illustratives, et d'autres documents et tableaux de données publics ont également été utilisés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire sert à éprouver les hypothèses d'adoption, de tarification et de canaux qui ne sont pas visibles dans les jeux de données publics, en particulier les évolutions de mix entre produits de mobilité basiques et premium. Nous nous entretenons avec des fabricants, distributeurs, cliniciens et acteurs des canaux d'achat et de distribution à travers les Amériques, l'EMEA et l'APAC, afin que les schémas régionaux de remboursement et les différences de cadre de soins soient reflétés dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29 % | Dirigeants (CXO) : 16 % | APAC : 39 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 34 % |

| Petits acteurs : 19 % | Managers : 59 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à l'aide d'une reconstruction descendante de la demande, où le vieillissement de la population, la prévalence des limitations de mobilité, la répartition des cadres de soins et les taux de pénétration sont traduits en un bassin de demande adressable de dispositifs par région. Une fois ce bassin constitué, des prix de vente moyens sont appliqués selon une vue de mix couvrant les principales catégories de dispositifs, et les totaux sont convertis en valeur de marché annuelle.

Pour ancrer les résultats dans la réalité, ceux-ci sont corroborés par des approximations ascendantes sélectives telles que des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canaux de distribution et des contrôles de cohérence volume par prix de vente moyen pour les catégories à fort usage. Lorsque des données manquent dans certains pays, nous combler les lacunes à l'aide d'indicateurs proxy tels que la part de population âgée, les dépenses de santé par habitant et les signaux de disponibilité des dispositifs, puis nous revérifions la dépense par habitant implicite par rapport aux marchés voisins.

Pour les prévisions, une analyse de scénarios est utilisée afin que les moteurs puissent être ajustés proprement sans surajustement, et les hypothèses sont alignées sur le consensus d'experts recueilli lors des entretiens. Les intrants couramment suivis comprennent le taux de croissance de la population de 65 ans et plus, les tendances d'utilisation des soins post-aigus et de longue durée, l'orientation de la couverture de remboursement, les cycles moyens de remplacement, et l'évolution des prix entre conceptions basiques et premium (y compris la mobilité motorisée le cas échéant).

Validation des données et cycle de mise à jour

La validation s'effectue via plusieurs passes où les totaux modélisés sont comparés à des signaux indépendants tels que les commentaires des fabricants, l'orientation des flux commerciaux pour les produits de mobilité, et les schémas de dépenses de santé au niveau régional. Les valeurs aberrantes sont examinées à l'aide de contrôles de variance sur la pénétration implicite, la dépense par utilisateur et la tarification, puis corrigées uniquement une fois les hypothèses traçables.

Avant la validation finale, le modèle et le récit passent par des révisions d'analystes par étapes, et les experts sont recontactés lorsqu'un point de donnée modifie sensiblement le bassin de demande ou la logique de prix de vente moyen. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des évolutions réglementaires majeures, des changements de remboursement ou des lancements de produits importants modifient sensiblement l'adoption ou la tarification. Juste avant la livraison, nous effectuons une nouvelle passe afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché des dispositifs d'aide à la marche selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs d'aide à la marche peuvent diverger même lorsqu'elles semblent couvrir le même sujet, car les lignes de périmètre et la correspondance des années ne sont pas toujours cohérentes. Les différences proviennent également de la manière dont chaque éditeur traite la mobilité motorisée, la progression des prix, et de la fréquence de mise à jour des hypothèses.

Les fauteuils roulants et les scooters électriques sont inclus dans le périmètre de Mordor Intelligence pour ce marché, ce qui explique en grande partie pourquoi le total se situe au-dessus des estimations qui ne totalisent que les déambulateurs, cannes, béquilles, rollators et ceintures de marche. D'autres écarts proviennent généralement de l'utilisation d'années de base différentes, de l'application d'un prix de vente moyen mondial unique sans ajustements de mix régionaux, ou de l'utilisation d'un scénario agressif supposant une adoption plus rapide et des cycles de remplacement plus courts sans validation suffisante des canaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,41 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,39 milliards USD (2024) | Utilise une année de base plus ancienne et une fenêtre de prévision plus longue, et l'aperçu publié ne montre pas clairement le traitement du mix par catégorie de dispositif et par région, ce qui peut comprimer le total lorsque la part de la mobilité motorisée n'est pas explicite. |

| Éditeur sectoriel B | 7,60 milliards USD (2026) | Exclut les fauteuils roulants et les scooters de mobilité de la définition et se concentre uniquement sur les aides à la marche, ce qui réduit la valeur adressable même si les tendances de demande unitaire sont similaires pour les populations vieillissantes. |

L'écart observé dans le tableau s'explique principalement par ce qui est inclus dans la définition d'un dispositif d'aide à la marche et par la manière dont les prix et le mix sont reportés d'une année à l'autre. Notre approche maintient chaque groupe de dispositifs relié à des indicateurs de demande clairs et à une logique de tarification vérifiable, ce qui rend le total plus facile à reproduire et à mettre à jour lorsque les hypothèses évoluent.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des dispositifs d'aide à la marche ?

Le marché des dispositifs d'aide à la marche est évalué à 8,41 milliards USD en 2026 et devrait atteindre 11,23 milliards USD d'ici 2031 avec un CAGR de 5,97 %.

Quelle catégorie de produits détient la plus grande part ?

Les fauteuils roulants dominent avec une part de revenus de 47,12 % en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,19 % jusqu'en 2031.

Comment les technologies intelligentes influencent-elles le marché ?

Les dispositifs à capteurs intelligents, notamment les cannes pilotées par l'IA et les fauteuils roulants connectés à l'IoT, progressent à un CAGR de 7,74 %, dépassant les aides manuelles.

Dernière mise à jour de la page le: