Taille et Part du Marché des Dispositifs d'Assistance Ventriculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.88 Milliards de dollars |

| Taille du Marché (2031) | 2.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

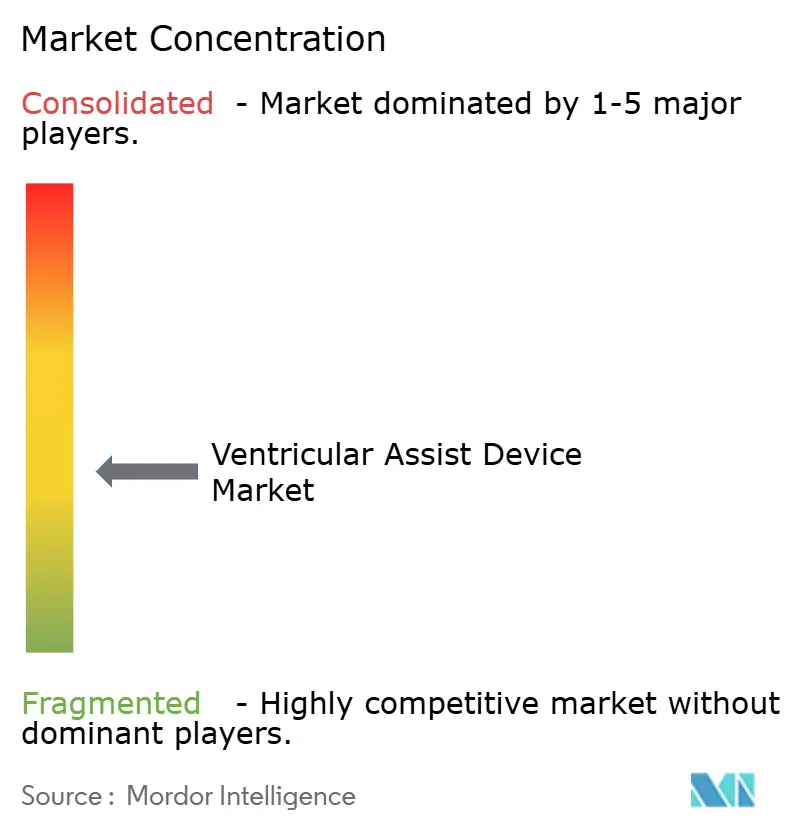

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Assistance Ventriculaire par Mordor Intelligence

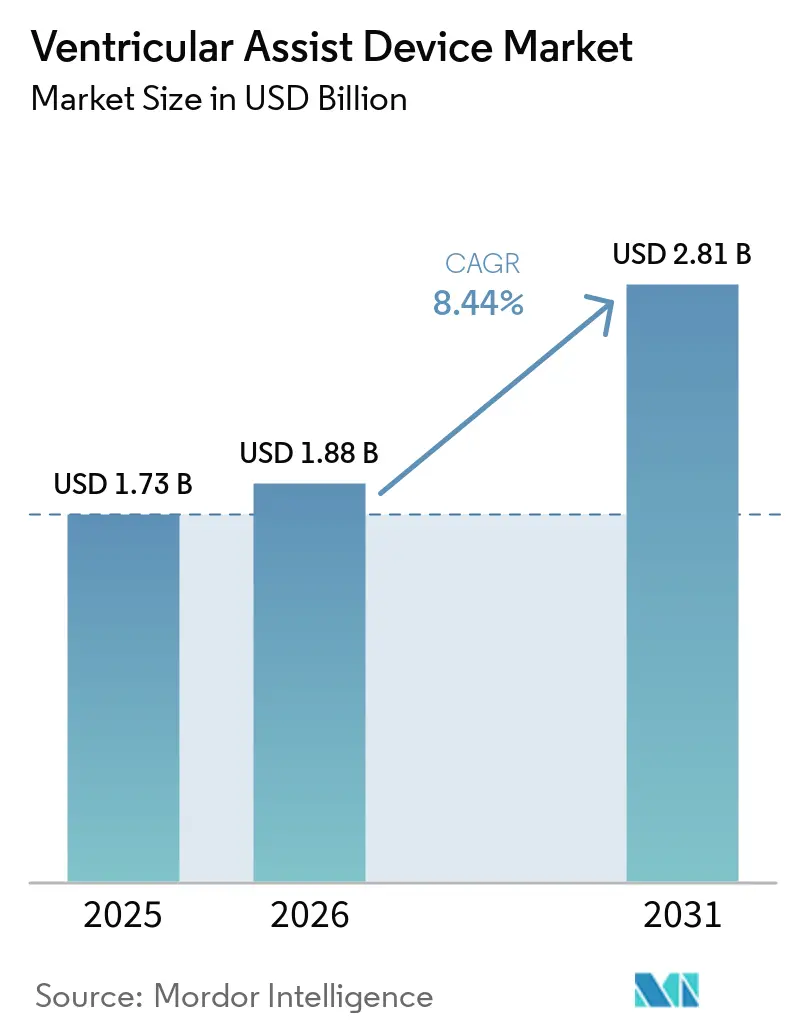

La taille du marché des dispositifs d'assistance ventriculaire en 2026 est estimée à 1,88 milliard USD, en croissance par rapport à la valeur de 2025 de 1,73 milliard USD, avec des projections pour 2031 indiquant 2,81 milliards USD, progressant à un TCAC de 8,44 % sur la période 2026-2031. La demande augmente à mesure que le vieillissement des populations accroît le nombre de patients atteints d'insuffisance cardiaque avancée et que les progrès technologiques élèvent le plafond clinique du soutien circulatoire mécanique.[1]Heart Failure Society of America, "HF Stats 2024 : Statistiques épidémiologiques et de résultats de l'insuffisance cardiaque," hfsa.org Les fabricants de dispositifs dépassent désormais les cas d'utilisation en pont vers la transplantation, élargissant le marché total adressable des dispositifs d'assistance ventriculaire grâce aux indications de soutien permanent et aux conceptions entièrement implantables. Les données du monde réel issues de grands registres tels qu'INTERMACS orientent des améliorations fondées sur des preuves dans la sélection des patients, tandis que les extensions de remboursement dans les régions clés renforcent la confiance des prestataires. Simultanément, les nouvelles pompes à lévitation magnétique et les plateformes d'alimentation sans fil réduisent les taux d'événements indésirables, renforçant leur rôle de substituts cardiaques à long terme.

Points Clés du Rapport

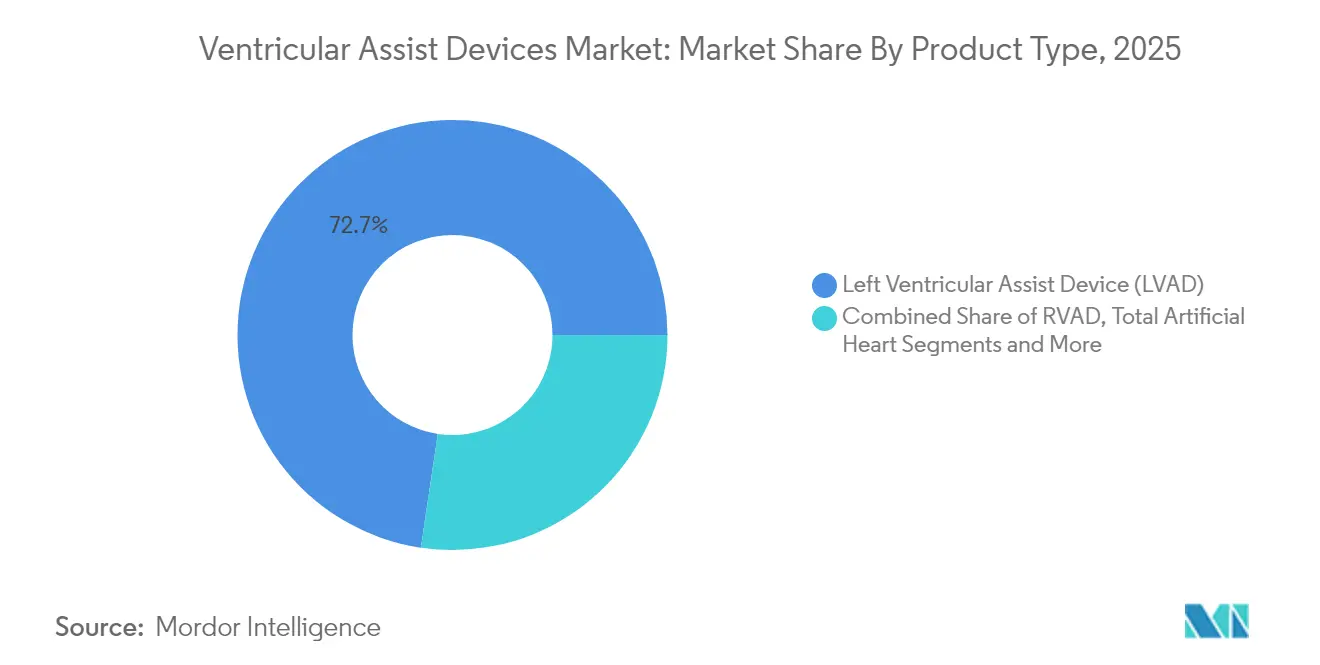

- Par type de produit, les dispositifs d'assistance ventriculaire gauche ont dominé avec une part de revenus de 72,65 % en 2025, tout en progressant à un TCAC de 9,08 % jusqu'en 2031.

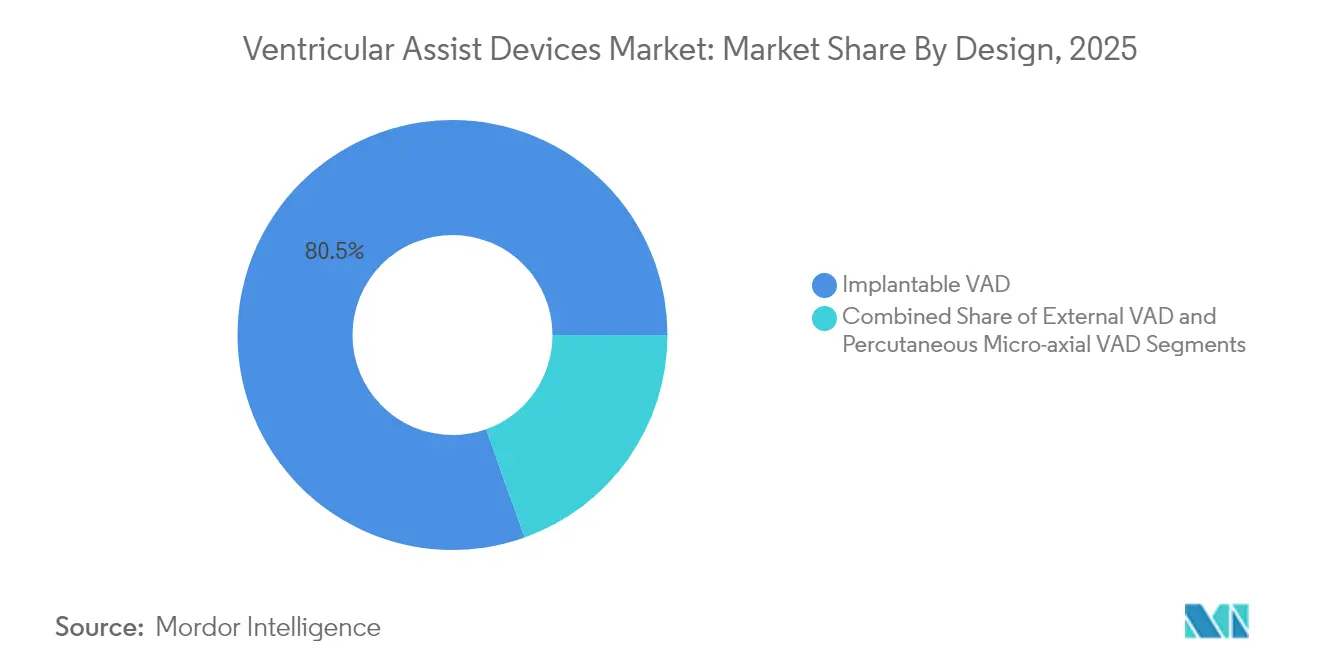

- Par conception, les systèmes implantables détenaient 80,45 % de la part de marché des dispositifs d'assistance ventriculaire en 2025, tandis que les micropompes axiales percutanées affichent un TCAC de 11,86 % jusqu'en 2031.

- Par thérapie, le pont vers la transplantation représentait 48,78 % de la taille du marché des dispositifs d'assistance ventriculaire en 2025, mais la thérapie de destination devrait croître à un TCAC de 11,25 % jusqu'en 2031.

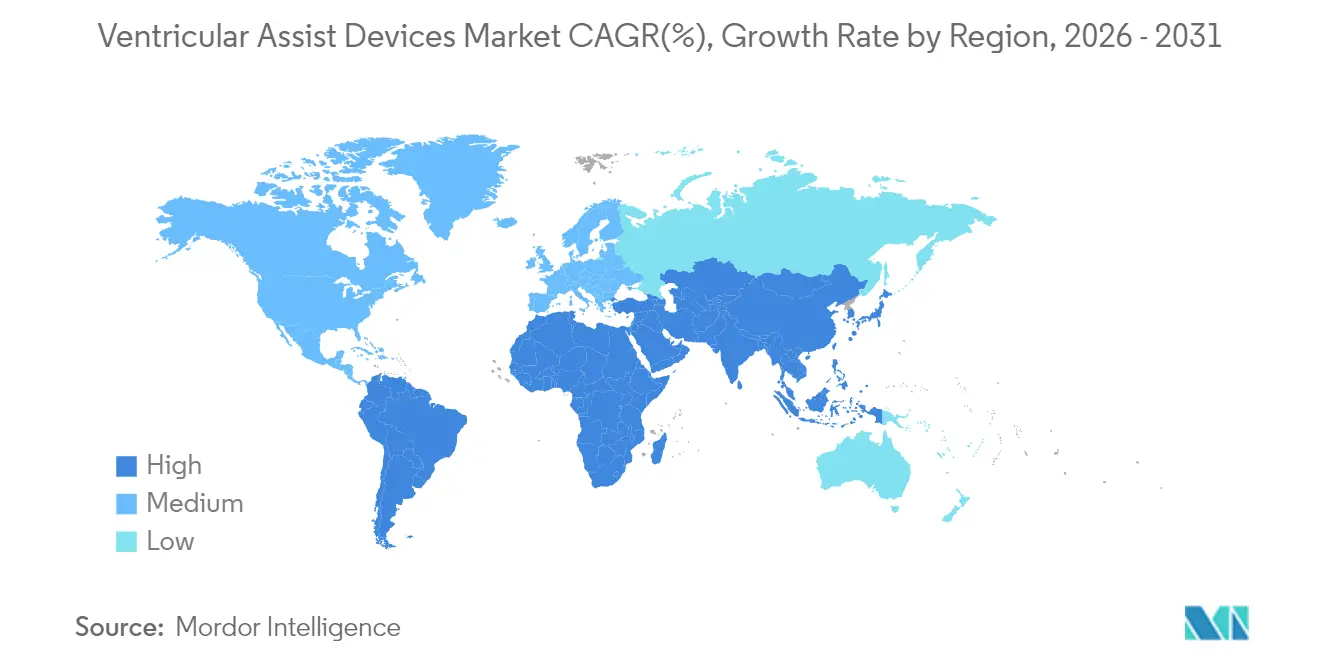

- Par géographie, l'Amérique du Nord a capté 42,10 % des revenus en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus rapide à 10,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs d'Assistance Ventriculaire

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) (%) Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge croissante des maladies cardiaques | +2.1% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion de la thérapie de destination face au déficit de donneurs | +1.5% | Mondial, notamment en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Vieillissement de la population et hausse des dépenses de santé | +1.3% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Davantage d'essais cliniques et approbations plus rapides | +0.9% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption plus large des pompes mini-invasives | +0.7% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies cardiaques et de l'insuffisance cardiaque

La prévalence de l'insuffisance cardiaque est passée à 6,7 millions d'Américains en 2025 et atteindra 11,4 millions d'ici 2050, élargissant la base de patients nécessitant un soutien mécanique.[1]Heart Failure Society of America, "HF Stats 2024 : Statistiques épidémiologiques et de résultats de l'insuffisance cardiaque," hfsa.org Les cohortes plus jeunes et les minorités raciales présentent des courbes d'incidence plus prononcées, ce qui oriente la demande de dispositifs vers des patients susceptibles d'avoir besoin de décennies d'assistance circulatoire. Les estimations placent le coût cumulatif de l'insuffisance cardiaque à 420 milliards USD d'ici le milieu du siècle, incitant les payeurs à soutenir les dispositifs durables plutôt que les hospitalisations répétées.

Avancées technologiques

Les pompes à lévitation magnétique telles que HeartMate 3 affichent une survie à cinq ans de 63,3 % et un risque de thrombose inférieur à celui des systèmes antérieurs à paliers mécaniques.[2]European Heart Journal, "Survie à cinq ans avec un DAVG entièrement à lévitation magnétique," academic.oup.com Les pompes percutanées miniaturisées utilisent désormais des profils de mise en place de 9 Fr avec un taux de franchissement valvulaire de 100 % dans plus de 500 procédures. Des études préliminaires sur le transfert d'énergie sans fil démontrent une transmission d'énergie sécurisée sur sept mètres, ouvrant la voie à de futures plateformes entièrement implantables sans câble.

Expansion de la thérapie de destination face à la pénurie de donneurs d'organes

L'amélioration de la durabilité des pompes fait progresser les volumes de thérapie de destination malgré une baisse des implantations liées aux transplantations, et les données montrent que la survie sous DAVG est proche de la parité avec les résultats des transplantations chez les patients de moins de 50 ans.[3]NewYork-Presbyterian, "La thérapie par DAVG offre une survie similaire à la transplantation cardiaque pour les patients plus jeunes," nyp.org Des centres tels que la Cleveland Clinic rapportent une survie pluriannuelle dépassant les moyennes des registres, validant les voies de soutien permanent et encourageant les mises à jour des recommandations cliniques.

Vieillissement de la population et dépenses de santé

Les patients de plus de 70 ans représentent un nombre croissant d'implantations même si les taux de mortalité augmentent, reflétant la confiance clinique que les gains en qualité de vie compensent le risque péri-opératoire accru. Des études coût-efficacité citent 69 768 USD par année de vie ajustée sur la qualité pour la thérapie en pont vers la transplantation, plaçant les DAVG dans les seuils acceptés par les payeurs.[4]ASAIO Journal, "Coût-efficacité et soutien prolongé avec Impella 5.5," asaiojournal.com

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) (%) Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des dispositifs et des procédures | -1.4% | Mondial, amplifié dans les marchés émergents | Moyen terme (2-4 ans) |

| Complications liées aux dispositifs et rappels | -1.1% | Mondial, focus réglementaire en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Alternatives et thérapies cardiaques en évolution | -0.8% | Mondial, plus visible dans les marchés développés | Long terme (≥ 4 ans) |

| Pénurie de coordinateurs DAVG formés | -0.6% | Asie-Pacifique, Moyen-Orient, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et des procédures

L'implantation coûte en moyenne 175 420 USD et le coût total du séjour avoisine 193 192 USD, avec 52 068 USD supplémentaires pour les réadmissions, freinant l'adoption sur les marchés sensibles aux coûts. La couverture limitée des assureurs et les budgets d'investissement importants découragent les centres de plus petite taille, même si la rentabilité s'améliore avec la longévité des batteries et la réduction des taux de complications.

Complications liées aux dispositifs et rappels

Le rappel de classe I par Abbott de 13 883 kits HeartMate illustre l'impact réputationnel et financier des événements de sécurité, avec 14 décès et 273 blessures enregistrés. Les saignements et les infections restent des obstacles courants, bien que le schéma sans aspirine approuvé en 2025 ait réduit les événements hémorragiques de 40 % sans augmenter le risque de thrombose.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance des DAVG Stimule l'Innovation

Les dispositifs d'assistance ventriculaire gauche représentent 72,65 % des revenus de 2025, la plus grande part du marché des dispositifs d'assistance ventriculaire. Leur TCAC de 9,08 % jusqu'en 2031 reflète une large éligibilité clinique et des données solides sur la survie à long terme. La taille du marché des dispositifs d'assistance ventriculaire pour les DAVG devrait se développer régulièrement à mesure que les plateformes à lévitation magnétique réduisent les taux de thrombose et d'arrêt de pompe. L'innovation dans les DAVG se concentre désormais sur l'alimentation sans fil et les unités de contrôle miniatures, des caractéristiques qui réduiront l'écart avec les cœurs artificiels totaux.

Les dispositifs d'assistance ventriculaire droit répondent à des besoins de niche en cas d'insuffisance droite isolée, et les systèmes biventriculaires traitent les dysfonctionnements complexes des deux ventricules, tandis que les cœurs artificiels totaux tels qu'Aeson progressent dans leurs déploiements pilotes. Les données cliniques mettent en évidence un record de soutien de 14 ans pour un seul receveur de DAVG, soulignant le potentiel de thérapie de destination des nouveaux modèles.

Par Conception : L'Innovation Percutanée Défie la Dominance des Implantables

Les pompes implantables détiennent aujourd'hui 80,45 % de la part de revenus et restent le pilier du soutien durable. L'emprise de cette catégorie sur le marché des dispositifs d'assistance ventriculaire se maintiendra jusqu'en 2031, mais les dispositifs micro-axiaux percutanés progressent de 11,86 % par an, portés par des procédures mini-invasives adaptées aux flux de travail des laboratoires de cathétérisme. L'Impella 5.5 offre désormais un soutien en pont vers la transplantation de 70 jours, une capacité autrefois réservée aux systèmes entièrement implantables.

La taille du marché des dispositifs d'assistance ventriculaire liée aux plateformes percutanées augmente à mesure que les hôpitaux les adoptent pour les interventions coronariennes percutanées à haut risque, le choc cardiogénique et les cas de pont vers la décision. Les prototypes de recharge sans fil laissent entrevoir une convergence où les catégories externe et implantable s'estompent, créant un spectre plutôt qu'une division.

Par Application/Thérapie : La Thérapie de Destination Accélère l'Adoption Clinique

Le pont vers la transplantation reste la plus grande classe thérapeutique avec une part de 48,78 %, soutenu par des décennies d'infrastructure chirurgicale et de remboursement. Pourtant, la thérapie de destination affiche le TCAC le plus rapide à 11,25 %, et devrait capter une proportion croissante de la part de marché des dispositifs d'assistance ventriculaire d'ici 2031, à mesure que les cohortes plus jeunes prouvent une parité de survie avec les receveurs de transplantation.

Les chirurgiens adoptent une orientation précoce vers la thérapie de destination, en intégrant des services palliatifs pour gérer la nature permanente du soutien. Les sphères du pont vers la récupération et du pont vers la décision sont réduites mais cliniquement significatives, notamment dans les contextes de récupération myocardique chez les patients plus jeunes.

Analyse Géographique

L'Amérique du Nord détient 42,10 % des ventes de 2025, reflétant une couverture Medicare robuste, des réseaux de centres d'excellence et un riche pipeline d'innovation. Les données des registres et la transparence des résultats continuent de renforcer la confiance des cliniciens. La région est le principal terrain de lancement des nouvelles plateformes bénéficiant de la désignation de percée de la FDA, améliorant les revenus du premier entrant.

L'Europe présente une adoption régulière, s'appuyant sur des cadres réglementaires harmonisés et des réseaux établis de prise en charge de l'insuffisance cardiaque. L'adoption est tempérée par des mises à jour de remboursement plus lentes et des retards occasionnels de dispositifs, mais la région abrite des innovations marquantes comme le cœur artificiel total Aeson et de solides partenariats académico-industriels.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,43 %. L'urbanisation des économies et la hausse du risque cardiovasculaire approfondissent les besoins non satisfaits, tandis que les réformes politiques élargissent le remboursement des dispositifs. Cependant, le manque de personnel formé et les contraintes de coûts ralentissent la pénétration dans les villes secondaires, rendant les programmes de formation et le financement public-privé essentiels.

Paysage Concurrentiel

Le marché des dispositifs d'assistance ventriculaire présente une concentration modérée : Abbott, Medtronic et Johnson & Johnson captent environ 60 % des revenus mondiaux. Abbott est en tête avec sa plateforme HeartMate 3 à lévitation magnétique, qui a obtenu l'approbation pour supprimer l'aspirine de la thérapie standard, réduisant les complications hémorragiques de 40 %. Medtronic s'appuie sur les pompes Impella à base de cathéter pour dominer le soutien percutané, tandis que l'acquisition de V-Wave par Johnson & Johnson souligne sa stratégie d'élargissement de la gamme de dispositifs pour l'insuffisance cardiaque.

Des challengers émergents tels que CARMAT et BiVACOR font progresser les cœurs artificiels totaux avec transmission d'énergie sans fil. ReliantHeart développe des DAVG sans câble promettant un risque d'infection réduit. L'espace blanc des dispositifs pédiatriques reste important, invitant des entrants de niche à la recherche de profils de pompe plus petits.

L'activité de brevets se concentre autour des améliorations des paliers magnétiques, des surfaces biocompatibles et de la surveillance à distance. Les programmes de science réglementaire de la FDA cherchent à standardiser les tests d'hémocompatibilité et les métriques de durabilité, signalant un écosystème de surveillance en maturation qui équilibre sécurité et innovation.

Leaders du Secteur des Dispositifs d'Assistance Ventriculaire

Medtronic PLC

Abbott Laboratories

Berlin Heart GmbH

SynCardia Systems LLC

Johnson and Johnson (Abiomed)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : La FDA a accordé le statut de percée au cœur artificiel totalement implantable de BiVACOR, accélérant les délais des essais aux États-Unis.

- Avril 2025 : CARMAT a reçu l'approbation conditionnelle de la FDA pour la deuxième cohorte de son étude de faisabilité du cœur artificiel Aeson.

- Mars 2025 : Cadrenal Therapeutics et Abbott ont lancé l'essai TECH-LVAD évaluant l'anticoagulation par técarfarine chez les receveurs de HeartMate 3.

- Février 2025 : Abbott a obtenu le marquage CE pour le stimulateur cardiaque sans sonde bicaméral AVEIR DR, élargissant sa gamme de dispositifs pour l'insuffisance cardiaque.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous définissons le marché des dispositifs d'assistance ventriculaire (DAV) comme la valeur des ventes mondiales de pompes mécaniques implantables ou transcutanées qui soutiennent partiellement ou totalement un ou les deux ventricules chez des patients atteints d'insuffisance cardiaque avancée, dans les cohortes adultes et pédiatriques. Notre étude couvre les dispositifs d'assistance ventriculaire gauche, droite et biventriculaire, ainsi que les micro-pompes axiales percutanées maintenues in situ pendant plus de 24 heures.

Exclusions du périmètre : les ballons de contre-pulsion intra-aortiques, les circuits d'oxygénation par membrane extracorporelle et les cœurs artificiels totaux limités à un usage expérimental sont exclus de cette analyse.

Aperçu de la segmentation

- Par Type de Produit

- Dispositif d'Assistance Ventriculaire Gauche (DAVG)

- Dispositif d'Assistance Ventriculaire Droit (DAVD)

- Dispositif d'Assistance Biventriculaire (DABV)

- Cœur Artificiel Total (CAT)

- Par Conception

- DAV Implantable

- DAV Transcutané / Externe

- DAV Micro-axial Percutané

- Par Application / Thérapie

- Pont vers la Transplantation

- Thérapie de Destination

- Pont vers la Récupération

- Pont vers la Décision

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ont été menés avec des chirurgiens cardiothoraciques, des coordinateurs de transplantation et des responsables des achats en Amérique du Nord, en Europe et dans les principaux centres Asie-Pacifique. Leurs contributions ont permis de clarifier la composition réelle des implants, les remises typiques sur les prix de vente moyens (ASP) et le rythme d'expansion de la thérapie de destination. Des enquêtes de suivi auprès d'ingénieurs biomédicaux ont validé les baisses de coûts liées à la courbe d'apprentissage et l'adoption attendue de pompes entièrement implantables sans câble d'entraînement.

Recherche documentaire

Nos analystes ont commencé par des revues structurées de registres cliniques ouverts tels qu'INTERMACS, EuroMedLVAD et Japan VAD, qui révèlent les volumes annuels d'implantation et les tendances de survie. Nous avons ensuite collecté les données d'import-export issues d'UN Comtrade et des codes U.S. ITC qui suivent les mouvements de contrôleurs de pompes et de canules. Les mises à jour des politiques et des remboursements ont été analysées à partir de sources telles que les U.S. Centers for Medicare & Medicaid Services et le G-BA allemand, tandis que les signaux technologiques ont été suivis via PubMed et la base de données FDA 510(k)/PMA. Des référentiels payants, D&B Hoovers pour les répartitions de chiffre d'affaires des entreprises et Dow Jones Factiva pour les flux de transactions, ont contribué à trianguler les empreintes concurrentielles. Les sources citées sont illustratives ; de nombreuses bases de données et revues supplémentaires ont alimenté notre analyse.

Un second balayage a extrait les fourchettes de prix à partir des divulgations de barèmes hospitaliers et des portails d'appels d'offres, nous fournissant des références de prix de vente moyen (ASP) par zone géographique. Les alertes de défaillance de dispositifs enregistrées dans MAUDE ont complété les hypothèses de fiabilité.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant qui reconstitue la demande à partir de la prévalence de l'insuffisance cardiaque, de la distribution des classes INTERMACS et des bassins d'éligibilité à la transplantation, puis applique des taux de pénétration spécifiques à chaque région. Les résultats sont recoupés avec des approximations ascendantes — nombre d'implants hospitaliers échantillonnés multiplié par les ASP mixtes — afin de maintenir les totaux ancrés dans la réalité.

• Nouvelle incidence d'IC en phase terminale pour 100 000 habitants • Durée d'attente moyenne sur les listes de transplantation • Taux annuels d'explantation de DAV (pont vers la récupération) • Approbations réglementaires enregistrées par an • Érosion des ASP liée aux jalons de miniaturisation

Une régression multivariée avec l'incidence de l'IC, le PIB par habitant et la couverture de remboursement comme variables prédictives alimente les projections 2025-2030 ; une analyse de scénarios tient compte des indications pédiatriques innovantes. Les lacunes dans les données au niveau hospitalier sont comblées par substitution par moyenne mobile à partir des établissements pairs les plus proches et validées par des panels d'experts.

Validation des données et cycle de mise à jour

Chaque projet passe par des contrôles d'anomalies et une révision par les pairs avant validation. Les modèles sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs — rappels majeurs, essais cliniques de référence ou modifications de remboursement — font évoluer la base de référence. Un audit final par les analystes est effectué juste avant la livraison au client afin de s'assurer que les dernières orientations sont bien reflétées.

Pourquoi la base de référence Mordor sur les dispositifs d'assistance ventriculaire offre une fiabilité inégalée aux parties prenantes

Les valeurs de marché publiées divergent souvent car les entreprises varient le périmètre des dispositifs, les courbes d'érosion des prix et la fréquence de mise à jour. Nous reconnaissons ces différences d'emblée afin que les lecteurs comprennent pourquoi les chiffres s'alignent rarement parfaitement.

Les principaux facteurs d'écart incluent la prise en compte ou non des pompes percutanées à court terme, l'agressivité des déflateurs d'ASP et la rapidité avec laquelle les indications pédiatriques sont intégrées dans les prévisions. Certaines études intègrent les accessoires de pompes cardiaques dans les revenus, tandis que d'autres supposent une tarification stable ou appliquent un rattrapage ponctuel post-COVID — des choix qui peuvent faire varier les totaux 2025 de plusieurs centaines de millions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,73 Md USD (2025) | Mordor Intelligence | - |

| 2,70 Md USD (2025) | Global Consultancy A | Inclut les Impella à court terme et les accessoires de pompes cardiaques ; applique une baisse uniforme de l'ASP de 8 % à l'échelle mondiale |

| 1,49 Md USD (2025) | Trade Journal B | Exclut les unités DAV droites et bi-VAD ; utilise des hypothèses conservatrices d'adoption de la thérapie de destination |

En résumé, bien que les chiffres externes cadrent la discussion, la combinaison rigoureuse de registres, de tarification en conditions réelles et de mises à jour fréquentes de Mordor produit une base de référence équilibrée que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des dispositifs d'assistance ventriculaire ?

Le marché s'élève à 1,88 milliard USD en 2026 et est en bonne voie pour atteindre 2,81 milliards USD d'ici 2031.

Quel type de produit domine le marché des dispositifs d'assistance ventriculaire ?

Les dispositifs d'assistance ventriculaire gauche détiennent 72,65 % des revenus de 2025 et restent le segment à la croissance la plus rapide.

À quelle vitesse le marché des dispositifs d'assistance ventriculaire en Asie-Pacifique croît-il ?

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 10,43 % jusqu'en 2031.

Pourquoi la thérapie de destination gagne-t-elle du terrain sur le marché des dispositifs d'assistance ventriculaire ?

L'amélioration de la durabilité des pompes et la survie comparable à la transplantation chez les patients plus jeunes soutiennent l'adoption de la thérapie permanente.

Quels sont les principaux obstacles à une adoption plus large des dispositifs d'assistance ventriculaire ?

Les coûts initiaux élevés, les complications liées aux dispositifs et le manque de personnel spécialisé dans les régions émergentes ralentissent l'adoption.

Dernière mise à jour de la page le: