Taille et part du marché des dispositifs pour personnes handicapées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

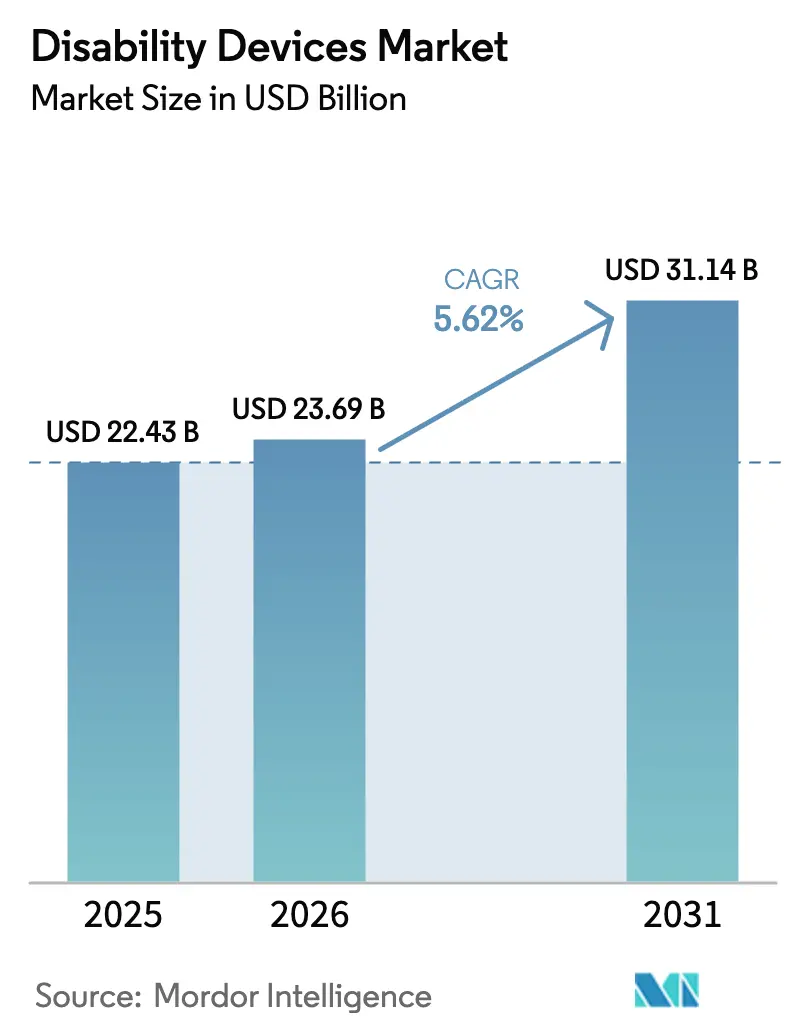

| Taille du Marché (2026) | 23.69 Milliards de dollars |

| Taille du Marché (2031) | 31.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs pour personnes handicapées par Mordor Intelligence

La taille du marché des dispositifs pour personnes handicapées devrait passer de 22,43 milliards USD en 2025 à 23,69 milliards USD en 2026 et devrait atteindre 31,14 milliards USD d'ici 2031, à un TCAC de 5,62 % sur la période 2026-2031. Le marché connaît un glissement des achats institutionnels vers les canaux de vente directe aux consommateurs, porté par des populations vieillissantes en quête de solutions personnalisées et connectées favorisant la vie autonome à domicile, au travail et dans les établissements d'enseignement. Les avancées technologiques, notamment la fusion de capteurs, la fabrication additive et la connectivité IoT, transforment les aides mécaniques traditionnelles en plateformes de données avancées. Ces plateformes permettent la surveillance à distance, la maintenance prédictive et des opportunités de revenus récurrents pour les fournisseurs. Les réformes du remboursement, telles que l'assouplissement par Medicare des réglementations relatives aux aides auditives en vente libre et l'harmonisation des plafonds de remboursement en Europe, réduisent les dépenses à la charge des patients et élargissent le marché adressable. L'augmentation des investissements en capital-risque dans les start-ups de neuro-prothèses et l'adoption rapide de l'IA par les acteurs établis accélèrent les cycles d'innovation, raccourcissent les délais de développement des produits et remettent en question les caractéristiques des produits existants. Cependant, des défis tels que les inégalités d'accessibilité financière, la pénurie de spécialistes et les problèmes d'interopérabilité au sein des écosystèmes de maison intelligente freinent l'adoption dans les régions à revenus faibles et intermédiaires.

Points clés du rapport

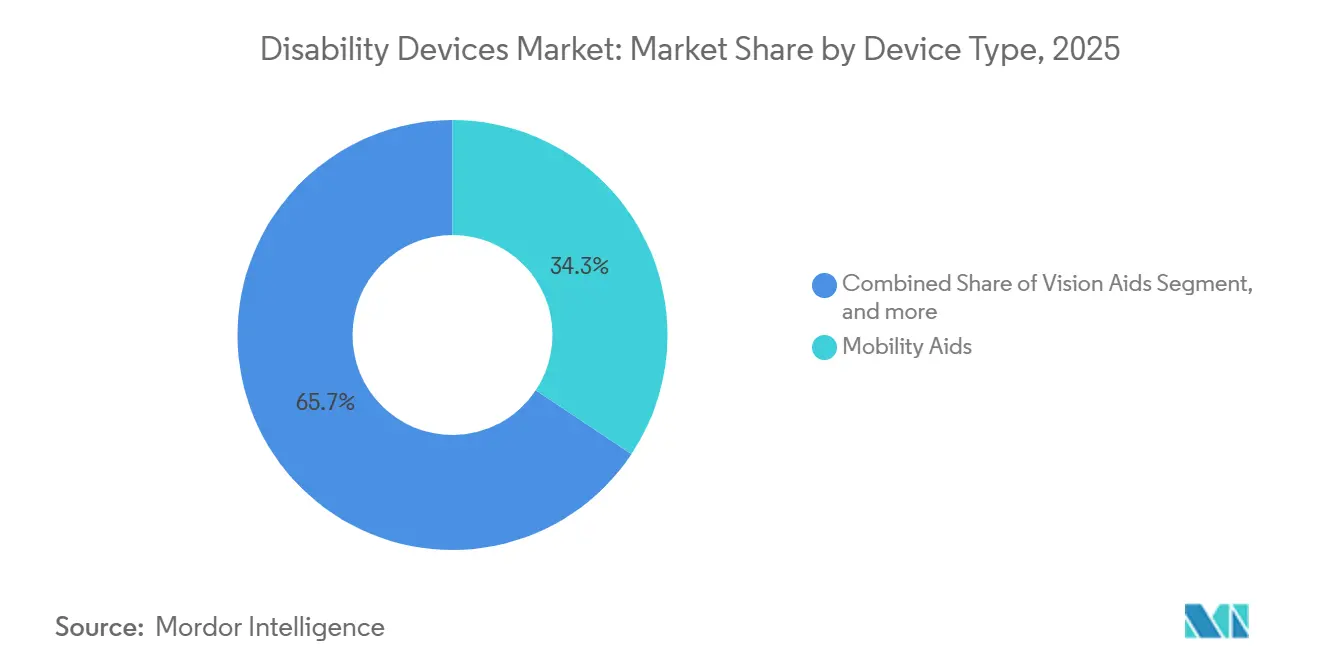

- Par type de dispositif, les aides à la mobilité ont dominé avec une part de marché de 34,34 % du marché des dispositifs pour personnes handicapées en 2025, tandis que les aides à la communication devraient progresser à un TCAC de 7,54 % jusqu'en 2031.

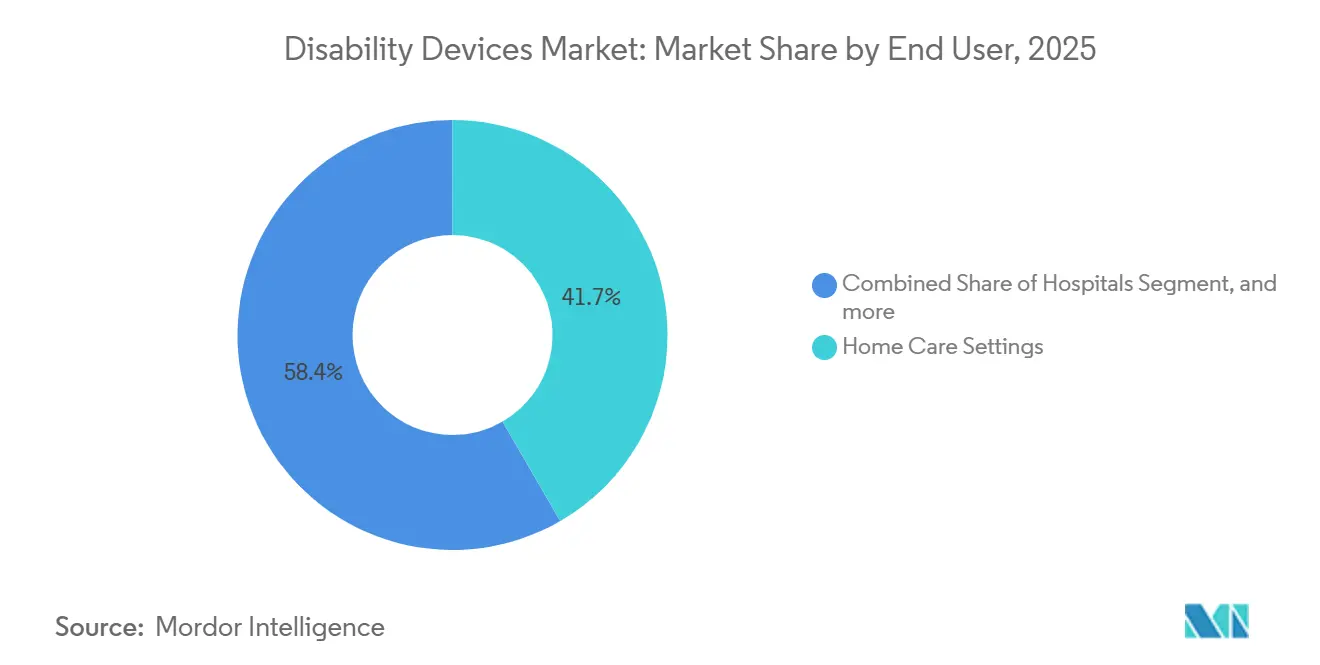

- Par utilisateur final, les soins à domicile représentaient 41,65 % du marché des dispositifs pour personnes handicapées en 2025 ; les établissements d'enseignement devraient afficher le TCAC le plus élevé, soit 7,87 %, de 2026 à 2031.

- Par canal de distribution, les pharmacies de détail et les magasins de matériel médical durable ont capté 52,45 % du chiffre d'affaires 2025, tandis que les plateformes de commerce électronique sont positionnées pour un TCAC de 8,22 % jusqu'en 2031.

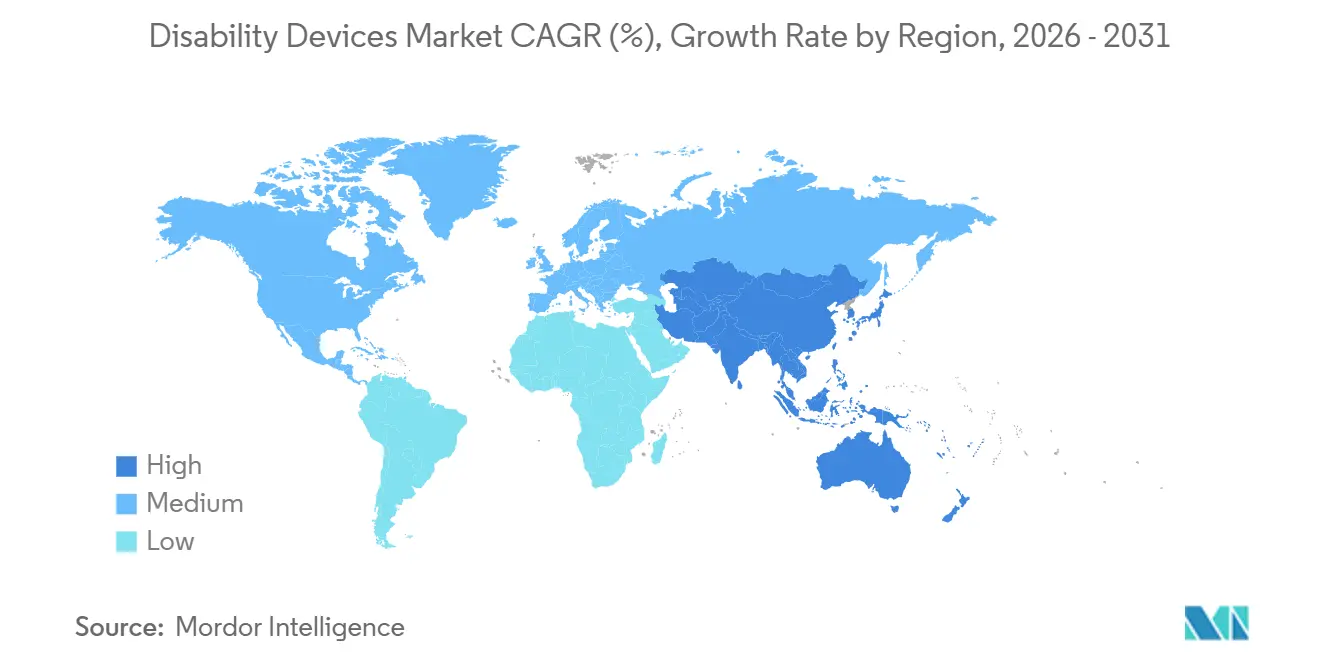

- Par géographie, l'Amérique du Nord représentait 43,54 % du chiffre d'affaires mondial en 2025 ; la région Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 6,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs pour personnes handicapées

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des handicaps liés à l'âge | +1.2% | Mondial, avec une concentration au Japon, en Allemagne et en Italie | Long terme (≥ 4 ans) |

| Politiques gouvernementales favorables au remboursement des technologies d'assistance | +0.9% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Avancées rapides dans l'intégration des capteurs d'assistance et de l'IoT | +1.1% | Amérique du Nord, pôles technologiques d'Asie-Pacifique (Corée du Sud, Taïwan, Singapour) | Moyen terme (2-4 ans) |

| Adoption croissante des prothèses personnalisées imprimées en 3D | +0.7% | Mondial, adoption précoce aux États-Unis, en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Expansion des mandats de conception universelle dans les économies émergentes | +0.8% | Inde, Chine, Brésil, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Afflux de capital-risque dans les start-ups de neuro-prothèses | +0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des handicaps liés à l'âge

Le vieillissement de la population est le principal moteur structurel du marché des dispositifs pour personnes handicapées. L'Organisation mondiale de la Santé prévoit que la cohorte mondiale des 60 ans et plus atteindra 2,1 milliards d'ici 2050, avec environ 70 % des adultes de plus de 70 ans souffrant d'une perte auditive cliniquement significative. Le profil de super-vieillissement du Japon (29 % des citoyens ont déjà plus de 65 ans) illustre l'intensification du recours aux dispositifs ; environ 1,2 million d'aides auditives ont été dispensées à l'échelle nationale en 2025, soit près du double du taux par habitant observé aux États-Unis[1]Ministère de la Santé, du Travail et des Affaires sociales, « Statistiques annuelles de santé », mhlw.go.jp. Les comorbidités multiples chez les personnes âgées (accident vasculaire cérébral, arthrose, neuropathie diabétique) accélèrent la demande de plateformes multimodales combinant la détection des chutes, les rappels de médicaments et la communication d'urgence. Les fournisseurs capables de regrouper ces fonctionnalités au sein d'une interface unique sont donc les mieux positionnés pour capter des parts de portefeuille. À long terme, la dynamique démographique garantit un taux de croissance de base stable d'au moins 1,2 point de pourcentage, contribuant au TCAC global.

Politiques gouvernementales favorables au remboursement des technologies d'assistance

L'élargissement de la couverture améliore l'accès aux dispositifs haut de gamme. Aux États-Unis, Medicare a traité plus de 8 milliards USD de demandes de remboursement pour le matériel médical durable, les prothèses, les orthèses et les fournitures en 2025, et sa modification réglementaire de 2024 autorisant les aides auditives en vente libre à moins de 1 500 USD a réduit les dépenses à la charge des bénéficiaires d'environ 40 %. Les assureurs statutaires allemands remboursent jusqu'à 1 500 EUR (1 650 USD) tous les six ans pour les aides auditives, tandis que la France couvre 60 % des coûts prothétiques jusqu'à 2 500 EUR (2 750 USD)[2]Bundesministerium für Gesundheit, « Directives de remboursement des dispositifs d'assistance », bmg.bund.de. Ces plafonds de remboursement établissent des fourchettes de prix et contraignent les fabricants à développer des portefeuilles de produits à plusieurs niveaux alignés sur les seuils des payeurs. La certification ISO 13485 sert de plus en plus de filtre d'accès au marché, incitant les petits innovateurs à nouer des partenariats stratégiques avec des fabricants sous contrat établis.

Avancées rapides dans l'intégration des capteurs d'assistance et de l'IoT

La fusion de capteurs et les puces sans fil à faible consommation convertissent les aides passives en points de terminaison connectés. Le genou Genium X4 d'Ottobock enregistre plus de 50 paramètres de démarche par foulée et transmet les données via Bluetooth pour des ajustements d'alignement à distance. Les fauteuils roulants intelligents équipés de LiDAR et de réseaux ultrasoniques détectent désormais de manière autonome les obstacles et enregistrent les métriques d'utilisation à des fins de maintenance prédictive. Malgré ces avancées, moins de 15 % des aides connectées vendues en 2025 étaient compatibles avec le protocole Matter, obligeant les utilisateurs à jongler avec plusieurs applications propriétaires et fragmentant l'expérience utilisateur[3]Connectivity Standards Alliance, « Spécification Matter », csa-iot.org. Les organismes de réglementation ont commencé à réagir — la Food & Drug Administration américaine a publié des orientations préliminaires sur la cybersécurité des dispositifs médicaux connectés en 2025 — mais un protocole d'échange de données universellement accepté reste insaisissable, tempérant le plein potentiel de croissance de 1,1 point de pourcentage.

Adoption croissante des prothèses personnalisées imprimées en 3D

La fabrication additive réduit les délais de production et abaisse les coûts de fabrication des prothèses personnalisées jusqu'à 60 %, selon une étude de 2024 publiée dans le Journal of Prosthetics and Orthotics. Le chiffre d'affaires mondial des membres imprimés en 3D a atteint le seuil de 1,5 milliard USD en 2025 et progresse à un TCAC à deux chiffres élevé à mesure que les prix des matériaux baissent et que les bibliothèques de membres en open source se multiplient. Les cliniques peuvent désormais livrer un emboîture tibiale en quelques heures, améliorant le confort des patients et réduisant les taux d'abandon. L'ambiguïté réglementaire persiste ; les dispositifs personnalisés sont exemptés de la classe I. Cependant, les implants porteurs de charge imprimés en 3D peuvent encore nécessiter une autorisation 510(k), créant une fenêtre à court terme (≤ 2 ans) où les premiers adoptants gagnent des parts avant que les directives formelles américaines et européennes ne se cristallisent.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des dispositifs d'assistance avancés | -0.8% | Mondial, particulièrement aigu en Afrique subsaharienne, en Asie du Sud et en Amérique latine | Moyen terme (2-4 ans) |

| Couverture d'assurance limitée dans les pays à revenus faibles et intermédiaires | -0.6% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité entre les aides traditionnelles et les écosystèmes de maison intelligente | -0.4% | Amérique du Nord, Europe occidentale, zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de spécialistes en technologies d'assistance formés | -0.5% | Amérique du Nord rurale, Afrique subsaharienne, Asie centrale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des dispositifs d'assistance avancés

Les aides haut de gamme restent coûteuses par rapport au revenu des ménages dans de nombreuses régions. Les membres fémoraux contrôlés par microprocesseur coûtent entre 50 000 et 100 000 USD, tandis que les systèmes d'implants cochléaires coûtent entre 30 000 et 50 000 USD avant les frais chirurgicaux. L'Organisation mondiale de la Santé estime que 90 % des personnes ayant besoin de technologies d'assistance n'y ont pas accès, principalement en raison du coût élevé. Même sur les marchés à revenus élevés, la coassurance Medicare oblige les bénéficiaires à couvrir 20 % des coûts du matériel médical durable, des prothèses, des orthèses et des fournitures, ce qui représente entre 3 000 et 6 000 USD pour un fauteuil roulant motorisé. Cette dépense stimule un marché secondaire pour les dispositifs reconditionnés, mais les préoccupations en matière de responsabilité et l'absence de protocoles de qualité standardisés continuent de contraindre l'offre.

Couverture d'assurance limitée dans les pays à revenus faibles et intermédiaires

Sur les marchés où le taux de pénétration de l'assurance maladie est inférieur à 20 %, les paiements directs sont la norme. Le programme indien d'assistance aux personnes handicapées ne rembourse que 10 000 INR (environ 120 USD) pour les aides auditives, ce qui est bien en deçà des prix d'importation d'entrée de gamme. Les budgets nationaux consacrés aux technologies d'assistance sont rares ; une enquête de l'OMS de 2024 a montré que seulement 35 % des pays à faibles revenus maintiennent des lignes de financement dédiées, et moins de 10 % disposent d'une liste de produits prioritaires alignée sur les recommandations de l'OMS. Il en résulte un marché des dispositifs pour personnes handicapées bifurqué, où les consommateurs de la classe moyenne urbaine achètent en ligne via des plans de paiement échelonné, tandis que les populations rurales dépendent des dons caritatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les aides à la communication maintiennent la dynamique la plus rapide

Les aides à la communication devraient enregistrer un TCAC de 7,54 % de 2026 à 2031, reflétant la généralisation des plateformes de communication améliorée et alternative dans les salles de classe et les bureaux. La taille du marché des dispositifs pour personnes handicapées pour les aides à la communication devrait dépasser 6 milliards USD d'ici 2031, à mesure que les dispositifs de génération de la parole intègrent le suivi oculaire, le traitement du langage naturel et les mises à jour de vocabulaire basées sur le cloud. Tobii Dynavox a signalé une augmentation de 22 % des expéditions d'une année sur l'autre en 2024, à la suite de son partenariat avec des districts scolaires nord-américains. Les aides à la mobilité, bien qu'elles détiennent 34,34 % de la part de marché des dispositifs pour personnes handicapées en 2025, passent des fauteuils roulants manuels à des modèles motorisés riches en capteurs qui naviguent de manière autonome dans les couloirs étroits et les abaissements de trottoir. Le M5 Corpus de Permobil, lancé fin 2024, illustre cette évolution avec un évitement des collisions basé sur le LiDAR et un guidage GPS.

La demande d'aides auditives reste soutenue, les dispositifs en vente libre, dont le prix est compris entre 200 et 1 500 USD la paire, élargissant l'accès. La Sphere Infinio de Sonova, la première aide auditive dotée d'une puce d'amélioration de la parole par IA embarquée, offre une amélioration de 10 décibels dans les environnements bruyants et prolonge l'autonomie de la batterie à 36 heures. Les aides visuelles évoluent des loupes traditionnelles vers des dispositifs portables dotés d'IA, tels que l'OrCam MyEye, qui traduit le texte et identifie les visages. Les aides à la vie quotidienne, dominées par les ustensiles adaptatifs et les distributeurs de médicaments lumineux, restent fragmentées mais gagnent du terrain dans les scénarios de vieillissement à domicile, où les rappels de médicaments Bluetooth contribuent à réduire les réadmissions hospitalières.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : l'éducation progresse grâce aux mandats de conception universelle

Les établissements d'enseignement devraient atteindre un TCAC de 7,87 % jusqu'en 2031, portés par des mandats d'apprentissage inclusif qui exigent des écoles et des universités qu'elles mettent en œuvre des technologies d'assistance dans le cadre de programmes d'éducation individualisés. En 2025, les écoles publiques américaines ont alloué environ 1,2 milliard USD aux dispositifs d'assistance, notamment des tablettes à suivi oculaire, des logiciels de synthèse vocale et des bureaux réglables. Les soins à domicile, qui représentaient 41,65 % du chiffre d'affaires du marché des dispositifs pour personnes handicapées en 2025, continuent de se développer grâce aux remboursements des soins à domicile favorisant le matériel médical durable par rapport aux placements en soins de longue durée. Les centres de soins ambulatoires gagnent du terrain en tant que lieux privilégiés pour les ajustements prothétiques, soutenus par les assureurs qui transfèrent les procédures des hôpitaux pour réduire les coûts. Les établissements de soins de longue durée font face à des contraintes financières, 62 % des maisons de retraite américaines utilisant encore des fauteuils roulants manuels. Dans le secteur des entreprises, l'adoption des outils d'assistance en milieu de travail reste limitée mais stratégique, les entreprises intégrant ces technologies dans leurs budgets de diversité et d'inclusion dans le cadre des dispositions d'aménagement raisonnable de la loi américaine sur les personnes handicapées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les plateformes en ligne gagnent en vitesse

Les plateformes de commerce électronique devraient atteindre un TCAC de 8,22 % durant la période 2026-2031, s'accélérant à mesure que les portails de télésanté et les modèles d'abonnement simplifient la découverte et le réapprovisionnement des dispositifs. La vitrine dédiée aux aides pour personnes handicapées d'Amazon héberge plus de 50 000 références et offre une livraison en deux jours pour les membres Prime. Les portails spécialisés, tels que Rehabmart et Allegro Medical, intègrent la vérification des assurances et les évaluations d'installation virtuelle, permettant l'achat de fauteuils roulants sans nécessiter de visites sur site. Les pharmacies de détail et les magasins de matériel médical durable représentent encore 52,45 % du chiffre d'affaires 2025, car ils gèrent la facturation Medicare et l'entretien des équipements. Néanmoins, les portails de vente directe aux consommateurs de Sonova, Cochlear et Ottobock érodent les marges des points de vente physiques en proposant des tutoriels d'ajustement à distance et une livraison à domicile. Les réformes des appels d'offres concurrentiels adoptées par les Centers for Medicare & Medicaid Services en 2024 permettent désormais aux fournisseurs par correspondance de concourir pour les contrats de matériel médical durable, des prothèses, des orthèses et des fournitures, légitimant l'exécution par commerce électronique pour les commandes remboursées.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 43,54 % du chiffre d'affaires du marché des dispositifs pour personnes handicapées en 2025, soutenue par les dépenses annuelles de 8 milliards USD de Medicare pour le matériel médical durable, les prothèses, les orthèses et les fournitures, ainsi que par les prestations prothétiques du Département des anciens combattants pour 9 millions de vétérans. Des dépenses de santé élevées par habitant, des codes de facturation robustes et la voie d'accélération de la certification technologique de la FDA accélèrent la mise sur le marché des aides innovantes. La croissance se modère cependant, à mesure que la pénétration urbaine plafonne et que les modèles de remboursement évoluent vers des contrats basés sur la valeur, qui récompensent les résultats fonctionnels plutôt que le volume de dispositifs.

La région Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un TCAC de 6,43 % jusqu'en 2031, alors que la Chine, le Japon et l'Inde font face à un vieillissement démographique rapide. La population chinoise âgée de 60 ans et plus a atteint 280 millions en 2025 et devrait dépasser 400 millions d'ici 2035, ce qui incite à une augmentation des achats municipaux de rampes et de pavés tactiles dans le cadre de la loi sur la construction d'environnements sans barrières. Le Japon subventionne jusqu'à 90 % des coûts des dispositifs pour les personnes âgées à faibles revenus, ce qui en fait le plus grand consommateur mondial d'aides auditives par habitant. L'Inde rembourse jusqu'à 50 % des coûts des aides pour les ménages en dessous du seuil de pauvreté, bien que les plafonds limitent l'accès aux importations avancées. La pénétration des dispositifs intelligents est inférieure à celle de l'Occident, mais la croissance en volume des aides manuelles à faible coût compense la composition.

L'Europe représentait 28 % du chiffre d'affaires 2025. Le remboursement varie selon les pays ; l'Allemagne offre 1 500 EUR par aide auditive tous les six ans, tandis que la France couvre 60 % des coûts prothétiques jusqu'à 2 500 EUR. Le règlement sur les dispositifs médicaux augmente les coûts de conformité mais améliore la traçabilité et la vigilance post-commercialisation. Le Moyen-Orient, l'Afrique et l'Amérique du Sud représentaient collectivement environ 10 % des ventes, principalement en raison de la faible pénétration de l'assurance et de la fragmentation des chaînes d'approvisionnement. La loi brésilienne sur l'inclusion impose des aménagements en milieu de travail, mais l'application en dehors des grandes villes reste inégale.

Paysage réglementaire

Le marché des dispositifs pour personnes handicapées évolue au sein de cadres réglementaires pour dispositifs médicaux qui convergent de plus en plus vers des systèmes qualité alignés sur l'ISO 13485 et des contrôles post-commercialisation plus stricts pour les produits connectés. Aux États-Unis, la FDA a mis en œuvre le Quality Management System Regulation (QMSR) en février 2026, alignant plus étroitement les exigences qualité sur l'ISO 13485:2016, et a continué à actualiser sa liste de normes consensuelles reconnues utilisées dans les examens préalables à la mise sur le marché. La FDA a également publié en mai 2026 une orientation finale sur le contenu des informations relatives aux facteurs humains dans les dossiers de commercialisation, renforçant les exigences en matière d'ergonomie et de maîtrise des risques pour les dispositifs utilisés en soins à domicile et en vente directe aux consommateurs.

En Europe, la conformité au MDR et à l'IVDR reste une condition d'accès au marché, avec des étapes supplémentaires visant à standardiser les évaluations des organismes notifiés. En mai 2026, la Commission européenne a adopté le règlement d'exécution (UE) 2026/977, qui établit des exigences uniformes pour les évaluations de conformité par les organismes notifiés au titre du MDR et de l'IVDR. Le déploiement des fonctionnalités d'EUDAMED continue d'étendre les exigences de déclaration numérique et de traçabilité, y compris des modules liés à la documentation sur la sécurité et la performance clinique. En Grande-Bretagne, les exigences de surveillance post-commercialisation de la MHRA sont entrées en vigueur en juin 2025, façonnant la manière dont les fabricants et distributeurs assurent la conformité.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les fournisseurs de composants et de matériaux (métaux, polymères, batteries, capteurs et modules de connectivité), les fabricants OEM de dispositifs et les sous-traitants spécialisés, ainsi que les fournisseurs de logiciels et de services cloud pour les aides connectées. En aval, les achats et les ventes transitent par les magasins d'équipement médical durable (DME), les pharmacies de détail, les portails de vente directe aux consommateurs et les places de marché e-commerce. Les aides auditives, visuelles et de communication intègrent de plus en plus des logiciels, des micrologiciels et des processus de cybersécurité aux côtés de la fabrication mécanique et électromécanique, ce qui renforce l'importance des systèmes qualité conformes à l'ISO 13485 et d'une qualification validée des fournisseurs pour l'électronique, les micrologiciels et les accessoires.

La fabrication est concentrée dans des pôles établis de dispositifs médicaux et d'électronique. La Chine joue un rôle majeur dans la production d'entrée et de milieu de gamme orientée vers l'exportation, tandis que les systèmes à plus forte acuité, notamment les solutions auditives implantables et les prothèses contrôlées par microprocesseur, dépendent de chaînes d'approvisionnement plus spécialisées et de réseaux de soutien clinique. Pour les dispositifs de mobilité volumineux, la logistique et la distribution transfrontalière restent un facteur de coût important. L'exposition aux perturbations, y compris la crise du transport maritime en mer Rouge de 2023-2024, a souligné la sensibilité des délais et du fret. Du côté de la demande, les achats se répartissent entre les achats institutionnels (hôpitaux, centres de rééducation et soins de longue durée) et une part croissante de vente directe aux consommateurs, où l'ajustement à distance, les évaluations virtuelles et les réseaux de service après-vente influencent le choix de la marque et la valeur vie client.

Paysage concurrentiel

En 2025, les dix premiers fabricants (Sonova, Demant, Cochlear, GN Store Nord, Ottobock, Permobil, Invacare, Pride Mobility, Sunrise Medical et Drive DeVilbiss) représentaient 45 à 50 % du chiffre d'affaires mondial, aucune entreprise ne dépassant une part de 12 %. Les fabricants d'aides auditives établis contrent la concurrence des entrants à faible coût en vente libre en intégrant des fonctionnalités avancées. Par exemple, la Sphere Infinio de Sonova intègre l'IA en temps réel, la téléaudiologie et des batteries rechargeables. En 2024, Ottobock s'est associé à Microsoft Azure pour intégrer l'analyse cloud dans les membres prothétiques, améliorant les opportunités de revenus de services récurrents. Des perturbateurs soutenus par des fonds de capital-risque tels que Synchron, Precision Neuroscience et Paradromics ont levé plus de 200 millions USD en 2024, faisant progresser les interfaces cerveau-ordinateur implantables qui pourraient potentiellement remplacer les aides traditionnelles pour les patients atteints de paralysie. Les dépôts de brevets pour les innovations en technologies d'assistance ont augmenté de 18 % d'une année sur l'autre en 2024, reflétant une dynamique soutenue en matière de recherche et développement. Cependant, l'interopérabilité reste un défi majeur. En 2025, moins de 15 % des fauteuils roulants motorisés prenaient en charge le protocole Matter, mettant en évidence une opportunité significative pour les entreprises capables de faire le lien avec les normes de maison intelligente.

Leaders du secteur des dispositifs pour personnes handicapées

Cochlear Limited

GF Health Products

Invacare Corporation

Sunrise Medical

Ottobock

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme émerge autour des programmes structurants du marché qui standardisent les spécifications des produits, la prestation de services et le financement des technologies d'assistance. Cela est plus visible dans les contextes sous-pénétrés des pays à revenu faible et intermédiaire, où l'accessibilité financière et la pénurie de spécialistes constituent des contraintes contraignantes. Le processus de l'OMS visant à actualiser la liste prioritaire des produits d'assistance (APL), y compris une réunion du groupe consultatif technique en mai 2025, et l'examen public de mai 2026 du projet de feuille de route mondiale vers l'accès universel aux technologies d'assistance (cadre WHO-GATE 5P) offrent des points d'ancrage concrets permettant aux fournisseurs et distributeurs d'aligner leurs portefeuilles sur des produits prioritaires définis et des exigences de qualité. Cet alignement soutient les fabricants proposant des offres échelonnées (entrée de gamme, remboursable, connecté premium) leur permettant de se différencier via des spécifications standardisées et des modèles de service évolutifs, plutôt que par des appels d'offres ponctuels.

L'Inde illustre la création de demande pilotée par les politiques publiques, les parties prenantes appelant à une politique nationale des technologies d'assistance visant à réduire la fragmentation entre ministères et à renforcer les réseaux de prestation. Ce type de cadre soutient un déploiement plus large des aides auditives, visuelles, à la mobilité et à la communication au-delà des grandes métropoles, où le commerce de détail et l'e-commerce concentrent déjà l'offre. Côté innovation, les plateformes produits combinant connectivité, alimentation rechargeable et logiciels évolutifs se développent dans les catégories auditives et proches des implants, avec des activités d'autorisation réglementaire telles que l'autorisation FDA obtenue par Cochlear pour le processeur sonore Osia 3 en 2026. Parallèlement, des recherches neuroprothétiques validées cliniquement, notamment un rapport de Nature Medicine sur un système de double dérivation neuronale activé par iBCI en 2026, pointent vers une opportunité à plus long terme pour des solutions à plus forte acuité qui font le pont entre fonctionnalités d'assistance et de restauration, avec des implications pour les canaux spécialisés, la génération de preuves de remboursement et le suivi de performance post-commercialisation.

Développements récents du secteur

- Juillet 2026 : Cochlear a obtenu l'autorisation de la FDA pour le processeur sonore Osia 3, une amélioration majeure du système Osia, introduisant une batterie lithium-ion rechargeable et une connectivité renforcée. Cette autorisation élargit les options auditives haut de gamme pour les solutions proches des implants et met en évidence l'accent mis sur une conception prête pour la réglementation et un soutien post-commercialisation dans l'écosystème des aides auditives.

- Décembre 2025 : Invacare America (division ASL) a lancé le système de contrôle de conduite intégré iON pour les fauteuils roulants électriques. Le produit vise l'autonomie de l'utilisateur en intégrant les commandes de conduite dans une interface unifiée, en phase avec l'évolution du marché vers des aides à la mobilité riches en capteurs et différenciées par leurs fonctionnalités. Ce lancement soutient également l'engagement direct avec les prescripteurs et les canaux de technologie de réadaptation complexe, où les capacités de configuration et de service influencent le choix du fournisseur.

- Avril 2024 : GF Health Products a acquis la quasi-totalité des actifs de Transfer Master Products, élargissant sa présence dans les lits ajustables hi-low utilisés en soins à domicile et en milieu institutionnel. Cette transaction a élargi la couverture de fabrication et de produits dans une catégorie étroitement liée aux besoins de maintien à domicile et de soutien aux aidants. Elle apporte également des avantages d'échelle en approvisionnement, distribution et service pour les équipements durables de grande taille.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Le marché des dispositifs pour personnes handicapées couvre les dispositifs d'assistance utilisés par les personnes présentant des limitations fonctionnelles pour soutenir la mobilité, l'audition, la vision, la communication et les activités de la vie quotidienne. Notre dimensionnement reflète les revenus des dispositifs vendus via les canaux de santé et grand public dans les principales régions.

Exclusions du périmètre : les services, le travail de soins, les coûts d'exploitation des établissements et les applications purement numériques non liées à un dispositif sont exclus de ce dimensionnement de marché.

Aperçu de la segmentation

- Par type de dispositif

- Aides visuelles

- Dispositifs en braille

- Lecteurs d'écran et loupes

- Lunettes intelligentes et dispositifs portables

- Aides auditives

- Contour d'oreille

- Intra-auriculaire

- Ancré à l'os

- Aides à la mobilité

- Fauteuils roulants manuels

- Fauteuils roulants motorisés

- Scooters de mobilité

- Prothèses et orthèses

- Aides à la communication

- Aides à la vie quotidienne

- Autres types de dispositifs

- Aides visuelles

- Par utilisateur final

- Soins à domicile

- Hôpitaux

- Centres de soins ambulatoires

- Centres de rééducation

- Établissements de soins de longue durée

- Établissements d'enseignement

- Milieux de travail

- Par canal de distribution

- Pharmacies de détail et magasins de matériel médical durable

- Plateformes de commerce électronique

- Vente directe au consommateur (propriété de l'entreprise)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le bassin de demande et maintenir des définitions cohérentes entre les pays et les contextes de soins. Nous nous sommes appuyés sur des indicateurs de santé publique et démographiques, recoupés avec des signaux de prévalence du handicap, des profils de vieillissement et des schémas de prestation de soins.

Les sources utilisées comprenaient des références non payantes telles que l'Organisation mondiale de la santé, la Banque mondiale, les statistiques démographiques des Nations Unies, les statistiques de santé de l'OCDE et des agences de santé nationales telles que le CDC et des organismes publics similaires dans d'autres pays. Nous avons également examiné des revues à comité de lecture spécialisées en réadaptation et en technologies d'assistance, des synthèses commerciales et douanières, ainsi que des orientations publiquement disponibles sur le remboursement et la codification lorsqu'elles étaient pertinentes pour l'adoption des dispositifs. Pour ancrer l'analyse au niveau des entreprises, nous avons utilisé des rapports annuels, des présentations aux investisseurs et des commentaires sur les résultats, complétés par un abonnement payant agrégeant les données financières des entreprises, l'actualité et l'activité de brevets pour un recoupement plus rapide. Ces sources documentaires ne sont fournies qu'à titre d'illustration, et de nombreuses autres références publiques ont été examinées pour collecter, valider et clarifier les données au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement acheté, par qui, et via quel canal, car un même dispositif peut être financé de manière très différente selon les pays. Nous avons échangé avec un panel de fabricants, distributeurs, cliniciens, spécialistes de la réadaptation, équipes d'achat et opérateurs de canaux afin de confirmer les fourchettes de prix, les cycles de remplacement et la manière dont les nouvelles fonctionnalités sont adoptées selon les contextes.

S'agissant d'un marché mondial, nous avons également testé nos hypothèses en APAC, EMEA et sur le continent américain afin que le modèle final reflète à la fois les marchés à forte couverture et les régions à croissance plus rapide mais à accès inégal.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 37 % | Cadres dirigeants : 13 % | APAC : 49 % |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 29 % |

| Acteurs plus petits : 21 % | Managers : 49 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Nous avons construit le marché selon une approche descendante, où la prévalence du handicap, la répartition par âge et l'utilisation par contexte de soins sont traduites en un bassin d'utilisateurs adressable, ensuite ajusté par la pénétration des dispositifs et le calendrier typique de remplacement. Pour garantir la cohérence des totaux, les résultats ont été corroborés par des vérifications ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnées multipliées par les volumes unitaires estimés pour les principaux groupes de dispositifs, suivies de vérifications par canal entre commerce de détail, e-commerce et vente directe au client.

Les principales données utilisées dans le modèle comprenaient la part de la population âgée, les taux de handicap déclarés, les différences d'adoption entre soins à domicile et milieux institutionnels, les signaux de couverture de remboursement et de part des dépenses à charge, ainsi que les niveaux de prix observés pour les produits à fort volume comme les aides à la mobilité, les aides auditives et les aides visuelles. Lorsque les signaux directs sur les unités étaient faibles, les lacunes ont été comblées par des indicateurs proxy tels que les volumes d'actes liés aux parcours de réadaptation, les schémas d'importation pour les catégories de dispositifs pertinentes, et des ajustements basés sur des entretiens concernant les cycles de remplacement.

Pour les prévisions, une analyse de scénarios a été utilisée afin de refléter la manière dont l'expansion de la couverture, l'achat direct par les consommateurs et l'adoption de fonctionnalités technologiques peuvent modifier les taux d'adoption à des rythmes différents selon les régions. Ces scénarios ont été ancrés par les retours des entretiens primaires sur la pression tarifaire attendue, le déplacement du mix vers des dispositifs à plus forte fonctionnalité, et des calendriers de déploiement réalistes dans les systèmes de santé publique.

Validation des données et cycle d'actualisation

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants, puis examinés pour détecter les écarts au niveau régional et par groupe de dispositifs avant validation finale. Nous avons testé la résistance des taux de croissance par rapport à des indicateurs macroéconomiques tels que les tendances du vieillissement et l'orientation des dépenses de santé, et nous avons recontacté les sources lorsque des sauts inhabituels apparaissaient dans les prix, la pénétration ou le mix de canaux.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, comme des changements majeurs de remboursement ou des actions réglementaires notables susceptibles d'influencer la demande. Avant livraison, un analyste effectue une dernière relecture pour s'assurer que les dernières informations publiques sont bien reflétées dans le récit et dans les chiffres de marché.

Estimation du marché des dispositifs pour personnes handicapées de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs pour personnes handicapées varient souvent car le panier de produits et le flux de revenus comptabilisé ne sont pas définis de la même manière, même lorsque les titres semblent similaires. Les différences proviennent également de l'année retenue comme estimation actuelle, de la manière dont les prix sont moyennés entre dispositifs premium et basiques, et de la rapidité d'actualisation des hypothèses.

Les services de soins personnels et les dépenses de soins infirmiers à domicile sont exclus du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi certains chiffres de marché d'assistance plus larges apparaissent plus élevés même lorsqu'ils citent des moteurs de demande similaires. De plus, certains éditeurs intègrent l'électronique grand public adjacente dans les aides à la communication, ou appliquent des courbes de prix mondiales uniformes sans ajustement pour les limites de remboursement et le mix de canaux, ce qui peut faire varier les totaux à la hausse ou à la baisse selon l'année de base et le calendrier des devises.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 23,69 milliards USD (2026) | |

| Revue commerciale A | 28,50 milliards USD (2024) | Utilise un cadre de technologies d'assistance plus large qui inclut couramment des services payants et certaines solutions non matérielles, et ancre son dimensionnement sur une année de base antérieure, ce qui peut gonfler les comparaisons si les prix ne sont pas normalisés entre régions. |

| Éditeur sectoriel B | 31,40 milliards USD (2023) | Combine des dépenses d'assistance plus larges destinées aux groupes vulnérables avec les revenus des dispositifs, et tend à appliquer une courbe de croissance mondiale unique qui peut ne pas capter les plafonds de prix liés au remboursement et les évolutions du mix de canaux selon les pays. |

Globalement, cet écart s'explique en grande partie par ce qui est comptabilisé comme marché des dispositifs par rapport à un marché plus large des dépenses d'assistance, ainsi que par le choix de l'année de base. Notre approche reste traçable à un bassin d'utilisateurs clairement défini, à une pénétration et un calendrier de remplacement réalistes, et à des fourchettes de prix vérifiées à plusieurs reprises entre canaux et régions, ce qui contribue à maintenir une estimation reproductible et cohérente d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs pour personnes handicapées en 2026 ?

La taille du marché des dispositifs pour personnes handicapées est de 23,69 milliards USD en 2026, et il devrait atteindre 31,14 milliards USD d'ici 2031.

Quelle catégorie de dispositifs connaît la croissance la plus rapide ?

Les aides à la communication progressent le plus rapidement, avec un TCAC projeté de 7,54 % jusqu'en 2031, à mesure que les outils de communication améliorée et alternative gagnent une adoption grand public.

Quel segment d'utilisateurs finaux connaîtra la croissance la plus élevée ?

Les établissements d'enseignement devraient enregistrer un TCAC de 7,87 % jusqu'en 2031 en raison des mandats de conception universelle et des programmes d'éducation individualisés.

Quelle région devrait mener la croissance ?

L'Asie-Pacifique devrait atteindre le TCAC le plus rapide de 6,43 %, portée par le vieillissement des populations en Chine et au Japon ainsi que par des programmes gouvernementaux favorables.

Quel est le principal obstacle à une adoption plus large ?

Les coûts initiaux élevés des dispositifs avancés, tels que les prothèses à microprocesseur et les implants cochléaires, restent le principal obstacle, en particulier dans les régions à faibles revenus.

Comment les canaux en ligne affectent-ils les ventes ?

Les plateformes de commerce électronique progressent à un TCAC de 8,22 %, portées par les consultations virtuelles, la vérification des assurances et les modèles d'abonnement pour les consommables.

Dernière mise à jour de la page le: