Taille et part du marché VoLTE

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 86.84 Milliards de dollars |

| Taille du Marché (2031) | 513.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 42.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

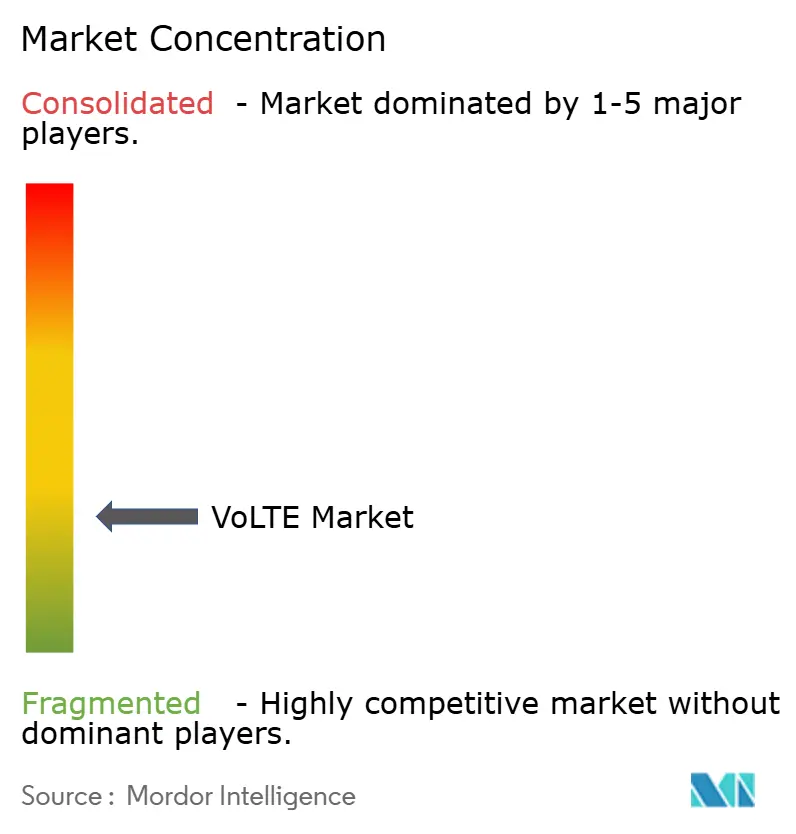

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché VoLTE par Mordor Intelligence

La taille du marché VoLTE était évaluée à 60,88 milliards USD en 2025 et devrait croître de 86,84 milliards USD en 2026 pour atteindre 513,23 milliards USD d'ici 2031, à un TCAC de 42,65 % pendant la période de prévision (2026-2031).

L'adoption explosive fait suite à l'arrêt des réseaux 3G, au réaménagement du spectre pour la 5G et au besoin des opérateurs de fournir une voix de haute qualité sur une infrastructure tout-IP. Les opérateurs qui achèvent la migration VoLTE améliorent l'efficacité spectrale, réduisent les coûts d'exploitation hérités et sécurisent une couche vocale de repli pour les déploiements 5G NSA. La maturité précoce du LTE en Amérique du Nord et les arrêts agressifs de la 3G soutiennent sa part de revenus de 40 % en 2024, tandis que la vaste base d'abonnés de l'Asie-Pacifique et les initiatives numériques parrainées par l'État alimentent le TCAC le plus rapide de 47,2 %. Les abonnés commerciaux dominent avec une part de 41,2 %, tandis que les utilisateurs gouvernementaux et de sécurité publique progressent à un TCAC de 45,3 % car les agences à vocation critique nécessitent une voix large bande résiliente. La migration technologique est à un point d'inflexion : le repli sur la commutation de circuits (Circuit-Switched Fallback) représente encore 60 % des appels en 2024, mais la voix sur IMS mène la croissance future à un TCAC de 46,2 %, soulignant le pivot stratégique vers des solutions vocales IP natives.

Points clés du rapport

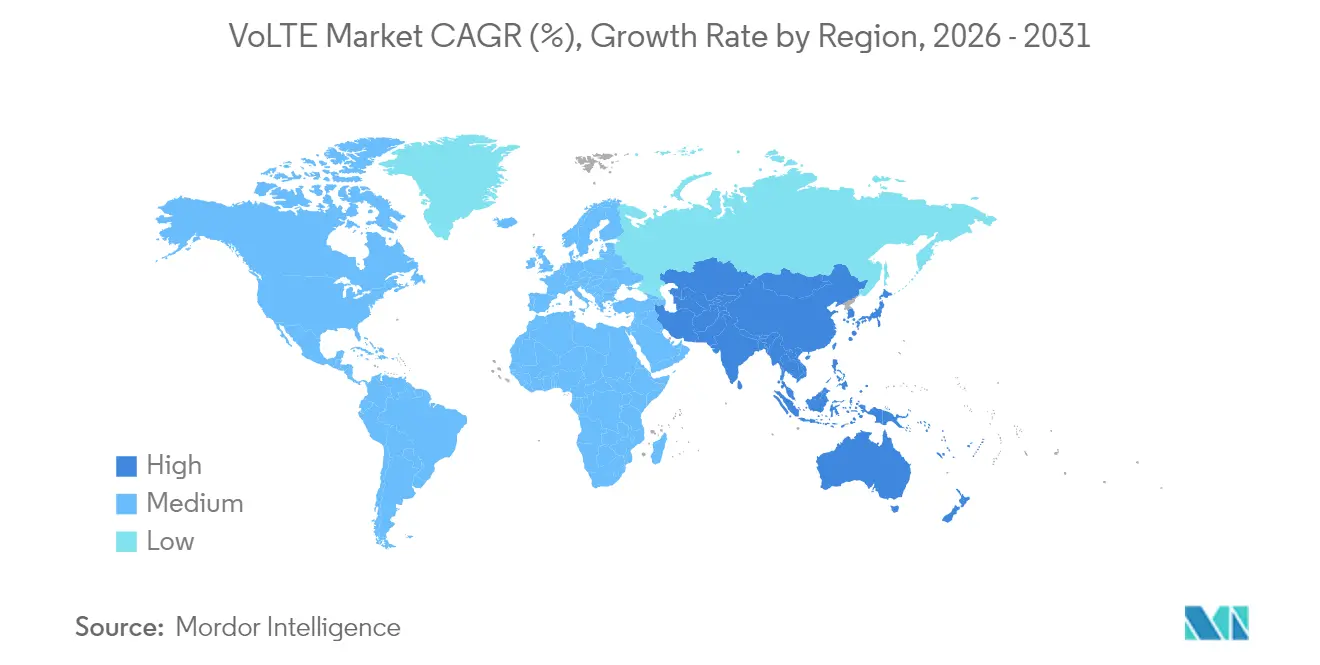

- Par géographie, l'Amérique du Nord détenait 39,45 % de la part de marché VoLTE en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 45,8 % jusqu'en 2031.

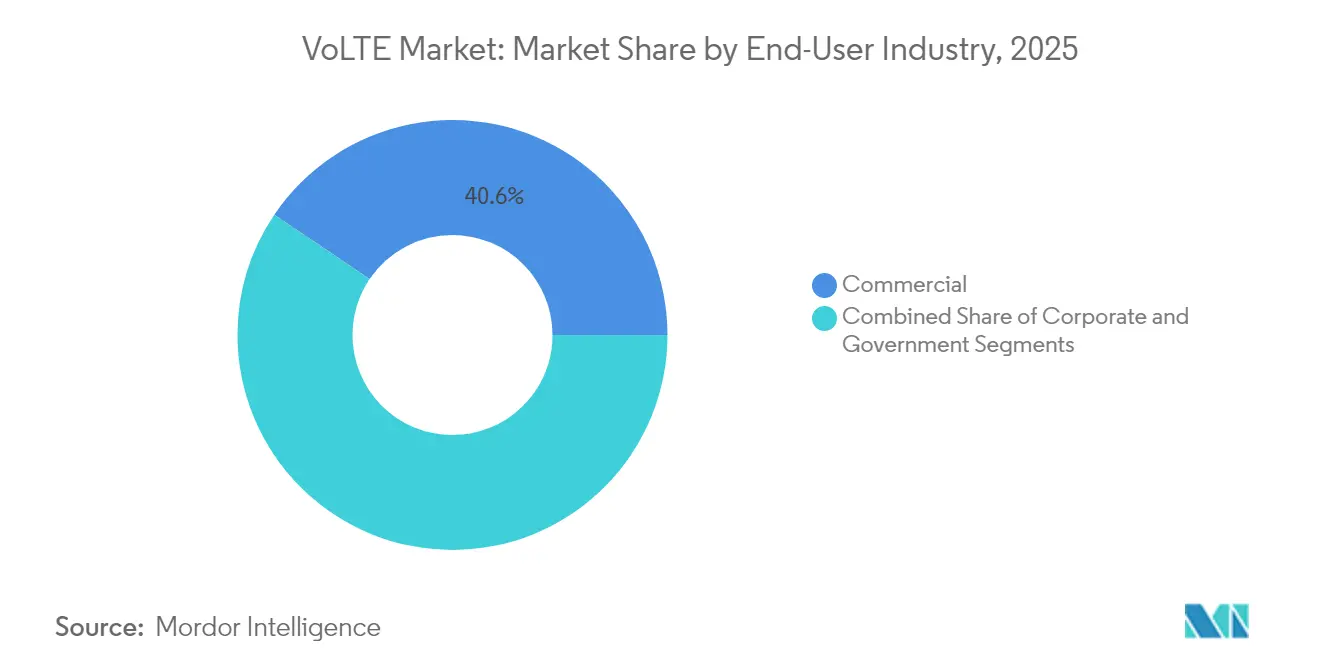

- Par utilisateur final, le segment commercial a enregistré la plus grande part de revenus de 40,55 % en 2025 ; les applications gouvernementales progressent à un TCAC de 43,9 % jusqu'en 2031.

- Par technologie, le repli sur la commutation de circuits (Circuit-Switched Fallback) représentait 59,2 % de la taille du marché VoLTE en 2025, tandis que la voix sur IMS devrait croître à un TCAC de 44,3 % jusqu'en 2031.

- Par appareil, les smartphones représentaient 66,85 % de la taille du marché VoLTE en 2025 ; les modules IoT et appareils connectés progressent à un TCAC de 45 % entre 2026 et 2031.

- Par type d'opérateur, les opérateurs de réseau mobile ont capturé 71,55 % de la part de marché VoLTE en 2025 ; les réseaux LTE privés/entreprises enregistrent le TCAC le plus élevé de 43,8 % jusqu'en 2031.

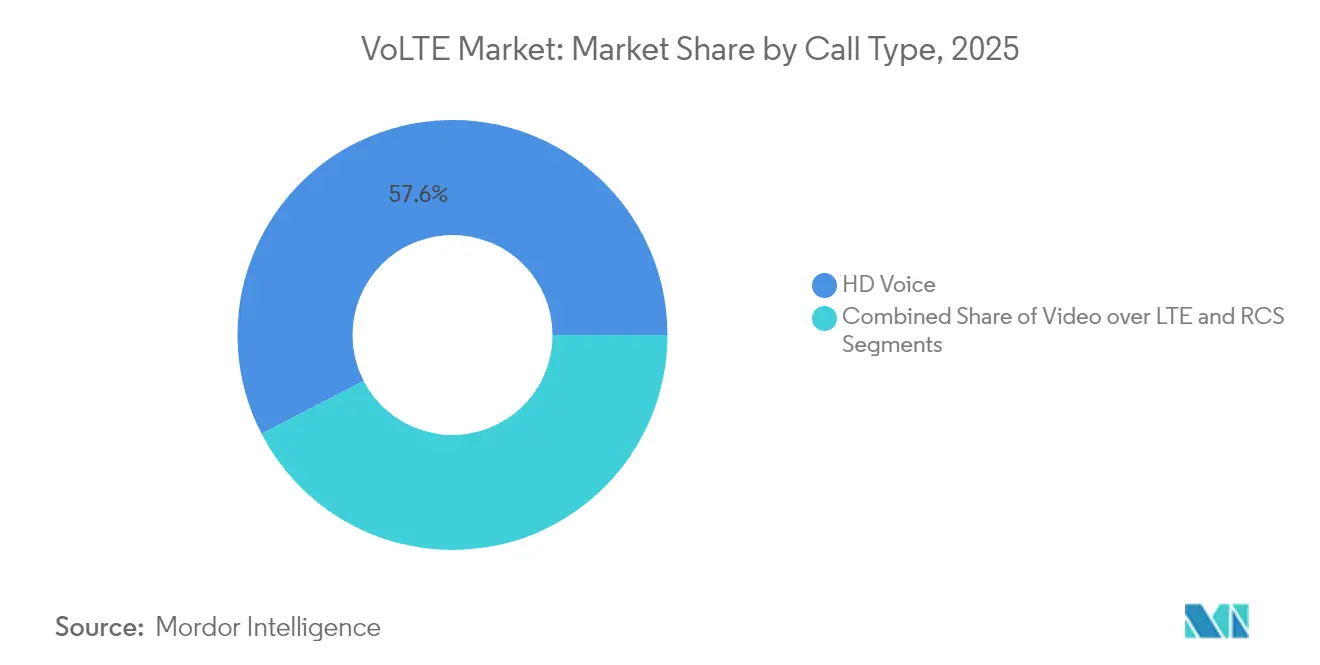

- Par type d'appel, la voix HD représentait 57,60 % des revenus en 2025 ; l'adoption des services de communication enrichie (RCS) progresse à un TCAC de 47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché VoLTE mondial

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de voix haut débit mobile à haute vitesse | +8.2% | Mondial (Amérique du Nord et Asie-Pacifique en priorité) | Moyen terme (2-4 ans) |

| Couverture LTE et pénétration des smartphones | +7.8% | Principalement Asie-Pacifique ; débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Arrêts réglementaires de la 3G | +9.1% | Amérique du Nord et UE en premier, puis Asie-Pacifique | Court terme (≤ 2 ans) |

| LTE privé d'entreprise pour la voix à vocation critique | +6.5% | Amérique du Nord, Europe occidentale, certains pays d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Écosystème d'appareils centré sur l'eSIM | +4.3% | Appareils premium mondiaux | Long terme (≥ 4 ans) |

| Exigence de repli 5G NSA | +8.7% | Marchés avec des déploiements 5G avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la couverture du réseau LTE et de la pénétration des smartphones

Le LTE couvre désormais environ 95 % des populations dans les économies développées et continue de s'étendre sur les marchés émergents. La pénétration des smartphones a dépassé 74 % dans le monde en 2024, et la plupart des appareils compatibles 5G sont livrés avec le VoLTE activé d'emblée. Les opérateurs migrent le trafic vocal vers le VoLTE pour récupérer le spectre 3G et réduire les coûts d'exploitation. L'élargissement des empreintes LTE rurales en Inde et au Brésil, souvent cofinancées par les gouvernements, étend le VoLTE aux communautés précédemment mal desservies. L'alignement de la préparation du réseau, des capacités des appareils et des incitations politiques positionne le VoLTE comme la couche vocale par défaut lors de la transition de la 4G vers la 5G.

Arrêt réglementaire des réseaux 3G accélérant la migration VoLTE

Le calendrier d'arrêt de la 3G imposé par la FCC et la recommandation d'arrêt 2025 de l'Europe éliminent la voix à commutation de circuits de repli, contraignant les opérateurs à provisionner.[1]Comité européen des communications, "Rapport 335 sur l'arrêt de la 3G," cept.org Le réaménagement rapide du spectre pour la 5G et les règles strictes de précision de localisation E911 rendent la mise en œuvre du VoLTE incontournable. Les équipementiers bénéficient des mises à niveau rapides des cœurs IMS, et les opérateurs signalent un retour sur investissement plus rapide sur le CAPEX VoLTE grâce à des coûts énergétiques réduits et une maintenance héritée allégée. [2]Association nationale des numéros d'urgence, "Exigences de la phase II du E911," nena.org

Adoption du LTE privé d'entreprise pour la voix à vocation critique

Les usines, les plateformes logistiques et les agences de sécurité publique remplacent le Wi-Fi instable et la radio à bande étroite par une voix LTE privée garantissant une qualité de service déterministe. Le service de radio à large bande pour les citoyens (Citizens Broadband Radio Service) aux États-Unis accélère les déploiements en offrant un spectre sous licence allégée. La VoLTE intégrée prend en charge les alertes d'automatisation industrielle, la communication poussée à la parole (push-to-talk) pour les premiers intervenants et la robotique contrôlée par la voix, élargissant l'opportunité adressable au-delà des abonnés grand public traditionnels.

Déploiements 5G NSA nécessitant le VoLTE pour la continuité vocale de repli

La 5G non autonome (Non-Standalone) repose sur l'ancrage LTE pour la voix. Les opérateurs déployant la 5G NR doivent également optimiser le VoLTE pour éviter les coupures d'appels lors des transferts inter-radio. Jusqu'à la maturité complète des normes de voix sur 5G après 2027, le VoLTE reste la couche vocale obligatoire dans les réseaux à double connectivité, maintenant l'élan d'investissement et renforçant sa pertinence bien au-delà de l'horizon 2030. [3]Ericsson AB, "Interopérabilité entre le cœur 5G et le VoLTE," ericsson.com

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible sensibilisation dans les nations à faible revenu | -3.2% | Afrique subsaharienne, certaines parties de l'Asie du Sud, Amérique latine rurale | Long terme (≥ 4 ans) |

| Interopérabilité d'itinérance/inter-opérateurs | -2.8% | Corridors mondiaux de voyages d'affaires | Moyen terme (2-4 ans) |

| Risque de cannibalisation par la voix sur 5G | -4.1% | Premiers marchés 5G SA | Long terme (≥ 4 ans) |

| Consommation de batterie et obstacles à la qualité de service dans les réseaux denses | -2.3% | Clusters de petites cellules urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque de sensibilisation et adoption lente dans les nations à faible revenu

Les abonnés dans les régions à faible revenu privilégient la connectivité de base, de sorte que la proposition de valeur du VoLTE reste floue. La prédominance des téléphones basiques et les lacunes en matière d'accessibilité des appareils freinent la migration même là où la couverture LTE existe. Les campagnes des opérateurs doivent mettre en avant des avantages tangibles tels qu'un son plus clair et la fonctionnalité simultanée voix-données, tout en s'alignant sur les initiatives gouvernementales d'alphabétisation numérique.

Défis d'interopérabilité d'itinérance/inter-opérateurs

Les accords d'itinérance bilatéraux et les implémentations IMS incohérentes provoquent des coupures d'appels pour les voyageurs internationaux. Les spécifications d'itinérance VoLTE de la GSMA progressent lentement, et les opérateurs supportent des coûts de test élevés pour certifier chaque appairage. Tant que l'itinérance n'est pas transparente, certains abonnés se tournent vers des applications OTT, nuisant à la perception de fiabilité du VoLTE.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation final : le gouvernement impulse l'adoption à vocation critique

Les agences gouvernementales ont enregistré un TCAC de 43,9 % jusqu'en 2031, bien que le segment commercial ait conservé la plus grande part de 40,55 % de la taille du marché VoLTE en 2025. Les organismes fédéraux et municipaux adoptent le VoLTE pour moderniser les communications de sécurité publique, intégrer la communication poussée à la parole (push-to-talk) haut débit et répondre à des mandats de sécurité stricts. Les premiers intervenants aux États-Unis migrent vers la technologie VoLTE haut débit de FirstNet, permettant une conscience situationnelle multimédia.

Les programmes de villes intelligentes en expansion utilisent le VoLTE comme repli résilient pour la télémétrie IoT et les alertes d'urgence. Les ministères de la défense déploient le VoLTE chiffré sur des réseaux privés pour simplifier l'approvisionnement et la maintenance vocale. Les entreprises commerciales tirent parti des flottes de smartphones existantes pour intégrer la voix HD dans les communications unifiées, soutenant le travail hybride et les flux de travail du service client sans investissements matériels importants.

Par catégorie d'appareils : l'expansion IoT au-delà de la voix traditionnelle

Les smartphones représentaient 66,85 % de la part de marché VoLTE en 2025, mais les modules IoT et appareils connectés enregistrent le TCAC le plus élevé de 45 %. Les traceurs d'actifs intègrent des modules VoLTE pour relayer les alarmes vocales lors d'intrusions, tandis que les montres intelligentes acquièrent des fonctions d'appel autonomes. Les constructeurs automobiles intègrent le VoLTE pour les notifications automatiques d'accident et les appels de conciergerie, générant des revenus de services supplémentaires pour les opérateurs et les équipementiers.

Les téléphones basiques à moindre coût avec VoLTE élargissent la base adressable sur les marchés émergents où les alternatives vocales OTT consomment des données excessives. Les déploiements IoT d'entreprise nécessitent une voix de qualité opérateur pour l'escalade en salle de contrôle lors de pannes système, convertissant les machines en points de terminaison vocaux et élargissant le marché VoLTE.

Par technologie : la voix sur IMS prend de l'élan

Le repli sur la commutation de circuits (Circuit-Switched Fallback) représentait 59,2 % des revenus 2025, mais la voix sur IMS devrait croître à un TCAC de 44,3 %, soulignant la transition des opérateurs vers une voix IP native qui réduit les coûts parallèles de réseau. La taille du marché VoLTE pour les plateformes de voix sur IMS devrait tripler d'ici 2031 à mesure que les cœurs IMS deviennent natifs du cloud et se déploient sur du matériel standard.

La continuité d'appel vocal à radio unique (Single-Radio Voice Call Continuity) assure des transferts transparents entre la couverture LTE et la couverture 2G héritée, maintenant la qualité pendant la transition. À mesure que la confiance dans la voix tout-IP augmente, les architectures à double radio diminuent, libérant l'autonomie de la batterie des terminaux et simplifiant la conception RF. À long terme, l'adoption de l'IMS déverrouille les services RCS et de vidéo sur LTE qui augmentent l'ARPU.

Par type d'appel : les RCS transforment l'expérience de communication

La voix HD a fourni 57,60 % des revenus d'appels 2025, établissant l'audio pleine bande comme nouvelle référence. Le trafic RCS devrait toutefois croître à un TCAC de 47 % à mesure que les opérateurs intègrent le partage de fichiers, les épingles de localisation et la messagerie de groupe dans le numéroteur natif. La taille du marché VoLTE pour les fonctionnalités RCS bénéficie de l'intérêt des entreprises pour les identifiants d'expéditeurs vérifiés et les campagnes de messagerie enrichie.

L'adoption de la vidéo sur LTE progresse grâce aux smartphones à caméra frontale omniprésente et à la capacité réseau en expansion. Les types d'appels enrichis positionnent les opérateurs comme des alternatives crédibles aux applications OTT en fusionnant voix, messagerie et contenu dans un seul canal de confiance.

Par type d'opérateur : les réseaux privés émergent comme moteur de croissance

Les opérateurs de réseau mobile contrôlaient 71,55 % des revenus en 2025, mais les installations LTE privées/entreprises croissent à un TCAC de 43,8 % à mesure que les usines, les aéroports et les mines déploient des réseaux autonomes. La part de marché VoLTE captée par les opérateurs privés s'accélère aux États-Unis, où le spectre CBRS facilite des réseaux dédiés sans dépendance aux opérateurs nationaux.

Les alliances de services gérés — telles que l'offre LTE privée 5G Azure d'AT&T et Microsoft — simplifient le VoLTE clé en main pour les entreprises. Les opérateurs de réseau mobile virtuel (MVNO) dépendent des implémentations IMS des opérateurs hôtes, de sorte que leur avantage concurrentiel réside dans les applications à valeur ajoutée plutôt que dans le contrôle du réseau.

Analyse géographique

L'Amérique du Nord a dominé avec 39,45 % des revenus 2025, soutenue par des empreintes LTE complètes, une saturation précoce des smartphones et les arrêts 3G pilotés par la FCC. Les opérateurs, notamment Verizon et AT&T, ont finalisé les déploiements VoLTE à l'échelle nationale et ciblent désormais l'optimisation de la latence pour prendre en charge les applications vocales à faible latence. Les opérateurs canadiens exploitent les programmes d'infrastructure rurale partagée pour étendre la couverture VoLTE dans les régions peu peuplées, tandis que les enchères spectrales motivées par les réformes au Mexique accélèrent le déploiement du LTE.

L'Asie-Pacifique devrait croître à un TCAC de 45,8 %, portée par le réseau VoLTE de 500 millions d'abonnés de la Chine et le programme Digital India (Inde numérique) qui subventionne les téléphones 4G. Les géants régionaux comme Reliance Jio ouvrent la voie avec des plans d'appels VoLTE gratuits, illustrant comment une voix bon marché peut accélérer l'adoption. Le Japon et la Corée du Sud exploitent le réseau fédérateur à fibre optique urbain dense pour superposer les RCS et la vidéo à ultra-faible latence sur le VoLTE standard, attirant des abonnés premium.

La feuille de route coordonnée d'arrêt de la 3G en Europe soutient les efforts d'itinérance transfrontalière qui renforcent la confiance des voyageurs dans la continuité VoLTE. Les gouvernements du Moyen-Orient investissent dans des plans de villes intelligentes, en utilisant le VoLTE pour sauvegarder la télémétrie IoT et les services d'urgence dans les clusters de gratte-ciel. L'Afrique et l'Amérique latine sont en retrait en termes de revenus mais présentent des opportunités inexploitées à mesure que les fonds de service universel financent les déploiements LTE et les programmes d'accessibilité des terminaux.

Paysage réglementaire

Les régulateurs et les organismes de normalisation continuent de pousser les services vocaux vers l'interopérabilité tout-IP et la conformité en matière d'appels d'urgence, en durcissant les exigences à mesure que les opérateurs suppriment les solutions de repli à commutation de circuits héritées. Aux États-Unis, la FCC a adopté un cadre national de transition vers la Next Generation 911 (NG911) en juillet 2024, avec des règles entrées en vigueur le 25 novembre 2024, exigeant des fournisseurs de services d'origine qu'ils acheminent le trafic 911 vers des points de livraison NG911 désignés dans un format SIP basé sur IP. Cela relève le niveau opérationnel exigé pour l'interconnexion et le routage compatibles IMS/VoLTE.

En Europe, les exigences en matière d'interopérabilité et de messagerie recoupent de plus en plus la fourniture de services basés sur IMS. L'Agence finlandaise du transport et des communications (Traficom) a publié le règlement 28 L/2025, entré en vigueur le 4 mai 2026, fixant des exigences d'interopérabilité pour les réseaux et services de communications publics, y compris la gestion des SMS, MMS et RCS, ainsi que des dispositions de validation des numéros avec une échéance fixée au 2 novembre 2026. À l'échelle mondiale, les orientations de l'UIT-T continuent de formaliser le comportement en matière d'urgence et d'interconnexion dans les environnements VoLTE, notamment le Supplément 69 à la Série Q de l'UIT-T (novembre 2025) sur l'interconnexion réseau basée sur VoLTE pour les appels d'urgence, ainsi que l'UIT-T Q.4073 (juin 2024) sur l'interconnexion VoNR avec les réseaux IMS/MMTel, renforçant la continuité entre le VoLTE et les écosystèmes vocaux 5G émergents.

Analyse de la chaîne de valeur

La chaîne de valeur du VoLTE couvre la définition des normes, l'approvisionnement en réseau cœur et radio, l'activation des dispositifs, l'intégration et les tests, et les opérations commerciales. À la base, l'IMS défini par le 3GPP et les profils associés sous-tendent les capacités de service, tandis que des organisations telles que la GSMA soutiennent l'alignement de la mise en œuvre par le biais de directives destinées aux opérateurs et aux fabricants (par exemple, son guide de mise en œuvre VoLTE mis à jour en avril 2024). Des fournisseurs de réseaux tels qu'Ericsson et Nokia fournissent le cœur IMS et les logiciels associés, tandis que les fabricants de puces et de dispositifs tels que Qualcomm et Samsung fournissent l'écosystème de terminaux et de modules qui doit interagir avec les paramètres IMS de l'opérateur pour la voix HD, les appels d'urgence et les services supplémentaires.

Les points de blocage tendent à se concentrer sur l'interopérabilité entre dispositifs et réseau ainsi que sur l'itinérance, où des tests bilatéraux historiquement lourds et des jeux de paramètres IMS incohérents ont ralenti les déploiements, en particulier pour les opérateurs de réseaux mobiles (MNO) et les opérateurs de réseaux mobiles virtuels (MVNO) de plus petite taille. Les travaux de la GSMA sur des profils de configuration IMS normalisés (notamment P#4 et P#6 mis en avant en 2025) et la collaboration de Samsung avec la GSMA pour activer le VoLTE par défaut sur les appareils Android 15+ utilisant des paramètres IMS définis par l'opérateur/des profils GSMA réduisent les frictions à l'activation et raccourcissent les cycles d'intégration pour les nouvelles relations avec les opérateurs. En aval, les opérateurs et les partenaires de services gérés monétisent via des offres vocales commerciales (voix HD), des expériences d'appel enrichies (RCS) et des services LTE d'entreprise/privés, l'assurance qualité de service, la conformité en matière d'interception légale et l'optimisation de la QoS constituant des apports récurrents tout au long du déploiement et de l'exploitation.

Paysage concurrentiel

Le marché VoLTE présente une concentration modérée. Trois fournisseurs mondiaux — Ericsson, Nokia et Samsung — dominent l'approvisionnement en cœurs IMS, tandis que les principaux opérateurs détiennent une forte influence régionale. Les opérateurs nord-américains capitalisent sur le positionnement réseau premium et les optimisations VoLTE brevetées pour contrer la migration vers les applications OTT. En Europe, les mandats de partage d'infrastructure réduisent les doublons mais intensifient la concurrence au détail, stimulant des offres innovantes d'expérience client basées sur les RCS.

Les équipementiers pivotent vers des modèles IMS natifs du cloud et en logiciel en tant que service (Software-as-a-Service) qui réduisent considérablement les délais de déploiement pour les opérateurs émergents et les propriétaires de réseaux privés. Les portefeuilles de brevets autour de la SR-VCC et de l'optimisation des codecs génèrent des flux de redevances, renforçant les barrières à l'entrée. Les entrants disruptifs livrent des cœurs IMS légers fonctionnant sur Kubernetes, permettant aux petits opérateurs de lancer le VoLTE sans matériel lourd. Les mouvements stratégiques incluent le plan de mise à niveau de la qualité VoLTE de Verizon d'une valeur de 2,1 milliards USD, le contrat IMS Airtel de Nokia d'une valeur de 1,8 milliard USD et l'alliance LTE privée gérée entre AT&T et Microsoft.

Leaders du secteur VoLTE

AT&T Inc.

Verizon Wireless

Vodafone Group PLC

Bharati Airtel Limited

Bell Canada

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure continue de provenir des programmes de retrait de réseaux et de la migration forcée de la voix vers des plateformes basées sur IMS, ce qui accroît la demande d'activation VoLTE, de tests et de mises à niveau de cœurs de réseau cloud-native. Les actions des opérateurs en 2026 souligne ce changement : Telefónica Allemagne a migré un premier groupe de 100 000 clients mobiles vers des services vocaux 4G/5G sur une plateforme IMS cloud-native de Mavenir (mai 2026), et Kcell a achevé un déploiement VoLTE sur l'ensemble de son réseau mobile au Kazakhstan (juin 2026). Ces étapes élargissent la demande pratique en capacités IMS cloud-native, en assurance de service et en modernisation de l'interconnexion, en particulier là où les opérateurs ont besoin de cycles de déploiement plus rapides et d'une complexité opérationnelle moindre que les piles de cœur héritées.

L'interopérabilité en itinérance et la continuité entre opérateurs constituent un autre axe d'expansion, à mesure que les marchés réduisent leur dépendance au 2G/3G et que les voyageurs recherchent une voix IP cohérente. Le projet de T2 d'étendre l'itinérance VoLTE à 48 pays et territoires d'ici la fin 2026 met en évidence la priorité commerciale accordée à la préparation de l'itinérance VoLTE, aux accords bilatéraux et à la configuration et aux tests normalisés. Les initiatives précoces en matière de voix 5G autonome et d'itinérance VoNR illustrent également cette mise en œuvre opérationnelle, notamment le partenariat de VTel Wireless avec Ericsson pour lancer l'itinérance 5G SA VoNR dans les zones rurales des États-Unis (mars 2026). Ensemble, ces efforts maintiennent l'évolution de l'IMS, l'interconnexion et le contrôle des politiques comme des thèmes d'investissement actifs pour les réseaux publics et les déploiements LTE privés/d'entreprise.

Développements récents du secteur

- Avril 2026 : CIRPACK Software a annoncé le déploiement de services VoLTE pour Vodafone Polynésie en collaboration avec Summa Networks. Cette mise en œuvre étend les capacités IMS/VoLTE de qualité opérateur sur un marché insulaire où les solutions de repli vocales héritées sont limitées, et met en évidence le rôle des fournisseurs de logiciels spécialisés dans l'accélération des lancements des opérateurs. Elle renforce une tendance plus large vers des déploiements VoLTE modulaires, portés par des partenaires, au-delà des plus grandes piles d'équipements des acteurs de premier rang.

- Janvier 2025 : Verizon a annoncé un programme de mise à niveau de réseau de 2,1 milliards USD visant des améliorations de la qualité VoLTE et une intégration vocale 5G plus étroite. Cet investissement priorise la performance vocale à mesure que les opérateurs réaffectent le spectre et augmentent leur dépendance à la continuité vocale basée sur IP à travers la LTE et la 5G. Il accroît également la pression concurrentielle sur les autres opérateurs pour qu'ils financent une optimisation similaire de l'IMS et de la radio afin de réduire les appels interrompus et d'améliorer la cohérence de la voix HD.

- Décembre 2024 : China Mobile a achevé le déploiement national de la voix sur IMS, desservant plus de 500 millions d'utilisateurs VoLTE. Cette étape reflète une maturité opérationnelle IMS à grande échelle et la capacité de faire fonctionner la voix principalement sur des cœurs tout-IP, favorisant la réduction des coûts liés aux domaines héritées et permettant des services enrichis tels que le RCS. Elle renforce également les référentiels des fournisseurs et des opérateurs pour la migration de bases d'abonnés à fort volume vers des architectures centrées sur le VoIMS.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par la fourniture d'appels vocaux sur des réseaux d'accès 4G LTE utilisant un cœur IP Multimedia Subsystem (IMS), où la voix est transportée en tant que données IP plutôt que par commutation de circuits héritée.

Exclusions de périmètre : les revenus issus des appels vocaux 2G ou 3G héritées et des appels purement over-the-top qui ne dépendent pas des capacités VoLTE de l'opérateur sont exclus de cette évaluation.

Aperçu de la segmentation

- Par secteur d'utilisation final

- Entreprises

- Commerce

- Gouvernement

- Par catégorie d'appareils

- Smartphones

- Téléphones basiques

- Modules IoT et appareils connectés

- Par technologie

- Voix sur IMS (VoIMS)

- Repli sur la commutation de circuits (CSFB)

- Continuité d'appel vocal à radio unique (SRVCC)

- Voix sur LTE via GAN (VOLGA)

- Double radio / voix et LTE simultanés (SVLTE)

- Par type d'appel

- Voix HD

- Vidéo sur LTE

- Services de communication enrichie (RCS)

- Par type d'opérateur

- Opérateurs de réseau mobile (MNO)

- Opérateurs de réseau mobile virtuel (MVNO)

- Réseaux LTE privés/entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par ancrer le modèle dans des signaux télécoms mesurables qui évoluent avec l'usage du VoLTE. Nous examinons les publications et statistiques publiques telles que les indicateurs TIC de l'UIT, les publications de la GSMA, les tableaux de bord télécoms des régulateurs et des ministères, les divulgations des opérateurs sur le spectre et la couverture, ainsi que la documentation des organismes de normalisation tels que le 3GPP et l'ETSI, afin de suivre la préparation des fonctionnalités et les calendriers de déploiement.

Pour relier l'adoption aux montants financiers, nous vérifions également les rapports annuels des opérateurs, les présentations aux investisseurs et les mises à jour de modernisation des réseaux, ainsi que les couvertures médiatiques fiables sur les plans de retrait de la LTE, l'itinérance VoLTE et les exigences en matière d'appels d'urgence. Le cas échéant, nous utilisons des données financières d'entreprises ainsi que des jeux de données d'actualités et financières, et nous consultons des bases de données de brevets pour repérer le rythme du développement des fonctionnalités IMS et vocales. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont été utilisées pour collecter, valider et clarifier les données au cours de la recherche.

Entretiens et enquêtes primaires

Les discussions primaires sont utilisées pour vérifier la cohérence des courbes d'adoption et de la logique de monétisation auprès des opérateurs mobiles, des fournisseurs de solutions réseau et IMS, des acteurs de l'écosystème des dispositifs et des utilisateurs d'entreprise qui dépendent d'une qualité vocale gérée. Étant donné qu'il s'agit d'un marché mondial, nous mettons à l'épreuve les données à travers l'APAC, l'EMEA et les Amériques afin de confirmer le calendrier de déploiement, le comportement de tarification, et l'impact pratique de la couverture LTE et des choix de migration 4G vers 5G effectués par les opérateurs.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants (CXO) : 12 % | APAC : 51 % |

| Niveau intermédiaire : 60 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 31 % |

| Acteurs plus petits : 15 % | Managers : 49 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement est établi selon une approche descendante, dans laquelle la préparation des réseaux des opérateurs et les signaux d'usage des abonnés sont utilisés pour reconstituer le pool de revenus VoLTE adressable par région, puis façonnés à l'aide d'hypothèses de monétisation réalistes. En pratique, nous mettons en correspondance la couverture LTE et la pénétration des smartphones LTE avec les bases d'utilisateurs probablement compatibles VoLTE, puis appliquons un calendrier d'adoption aligné sur l'activité de retrait des réseaux 2G et 3G ainsi que sur les calendriers de déploiement de l'IMS.

Pour que le modèle reste fidèle au comportement du marché, les données clés incluent les tendances des abonnements LTE, la préparation des fonctionnalités VoLTE et les calendriers de déploiement, l'intensité du déploiement de l'IMS, l'activation de la voix HD et de l'itinérance, ainsi que l'orientation régionale de l'ARPU là où les offres vocales sont renouvelées. Lorsque les données manquent pour de plus petits pays ou des types d'opérateurs de niche, nous utilisons des proxys raisonnables issus de marchés similaires présentant une maturité de réseau comparable, puis les ajustons lors des entretiens.

Les prévisions sont établies à l'aide d'une analyse de scénarios, car les plans de migration des opérateurs et les échéances réglementaires peuvent évoluer plus rapidement que ne le suggérerait une série temporelle lissée. Les résultats sont corroborés par des approximations ascendantes sélectives, telles que des échantillons de répartition des revenus des opérateurs, des vérifications par canal des dépenses liées à l'activation de l'IMS et du VoLTE, et des vérifications de type volume multiplié par prix moyen de vente, ce qui permet de corriger les valeurs aberrantes avant de finaliser les totaux.

Validation des données et cycle de mise à jour

La validation se fait en plusieurs passes afin que les chiffres finaux ne reposent pas sur une seule hypothèse. Les résultats du modèle sont comparés à des signaux indépendants tels que les totaux d'abonnés LTE, les annonces publiques de déploiement, et les principales exigences réglementaires ou d'appels d'urgence, puis les écarts sont examinés avant validation finale.

Lorsqu'une région présente une hausse inhabituelle, nous revérifions la courbe d'adoption, le calendrier de conversion des devises, et si une vague ponctuelle de modernisation de réseau est surcomptée. Le travail est examiné en interne par étapes, et des rappels d'entretiens sont déclenchés lorsque les signaux documentaires et les retours de terrain ne concordent pas. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, et un nouvel examen final est réalisé avant livraison afin que les clients reçoivent la vue la plus récente.

Taille du marché de la voix sur LTE selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le VoLTE ne correspondent pas toujours, car chaque éditeur trace le périmètre du marché de manière légèrement différente et choisit sa propre fenêtre temporelle pour l'année de base et les prévisions. Les différences proviennent également du fait que les revenus comptabilisés correspondent strictement à l'activation et à l'usage du service VoLTE, ou que des dépenses de mise à niveau réseau adjacentes sont fusionnées dans le même total.

En suivant la préparation IMS des opérateurs, le statut de déploiement du VoLTE et la progression régionale des abonnés LTE, Mordor Intelligence maintient la taille du marché 2026 ancrée à un périmètre de fourniture VoLTE bien défini, alors que certaines estimations s'appuient davantage sur de larges paniers technologiques et un calendrier d'adoption agressif.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 86,84 milliards USD (2026) | |

| Cabinet de conseil mondial A | 34,90 milliards USD (2024) | Utilise une année de base antérieure et une segmentation axée sur la technologie qui peut traiter plusieurs technologies vocales comme un seul pool, ce qui peut modifier ce qui est comptabilisé comme revenu VoLTE par rapport aux méthodes de continuité vocale héritées. |

| Cabinet de conseil régional B | 22,23 milliards USD (2024) | Inclut un langage plus large en matière de dispositifs et de terminaux (y compris l'IoT et les terminaux de données) et applique une courbe de croissance plus élevée, ce qui peut gonfler le pool de revenus si les hypothèses de préparation LTE et de monétisation ne sont pas filtrées par la réalité du déploiement des opérateurs. |

L'écart s'explique principalement par des années de base différentes et par ce qui est considéré comme relevant du périmètre de monétisation du VoLTE par rapport aux technologies vocales voisines et aux programmes réseau. Notre approche reste traçable par rapport au calendrier de déploiement, aux capacités des abonnés et à des vérifications pratiques de monétisation, ce qui rend le chiffre final plus facile à expliquer et à reproduire lorsque de nouveaux signaux publics émergent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché VoLTE en 2026 ?

La taille du marché VoLTE est de 86,84 milliards USD en 2026.

Quel TCAC est prévu pour les revenus VoLTE jusqu'en 2031 ?

Les revenus mondiaux devraient croître à un TCAC de 42,65 % de 2026 à 2031.

Quelle région connaît la croissance la plus rapide pour l'adoption du VoLTE ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 45,8 % jusqu'en 2031.

Quel segment d'utilisation final affiche la croissance la plus élevée ?

Les utilisateurs gouvernementaux et de sécurité publique progressent à un TCAC de 43,9 % à mesure que les agences adoptent la voix haut débit à vocation critique.

Pourquoi les réseaux 5G dépendent-ils encore du VoLTE ?

La 5G non autonome (Non-Standalone) s'appuie sur les ancres LTE pour la voix, de sorte que le VoLTE fournit le repli essentiel jusqu'à la maturité complète des normes de voix sur 5G.

Quel segment technologique croît le plus rapidement au sein du VoLTE ?

Les plateformes de voix sur IMS sont en tête à un TCAC de 44,3 % à mesure que les opérateurs transitionnent vers la voix IP native.

Dernière mise à jour de la page le: