Taille et part du marché de l'analytique visuelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.86 Milliards de dollars |

| Taille du Marché (2031) | 26.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique visuelle par Mordor Intelligence

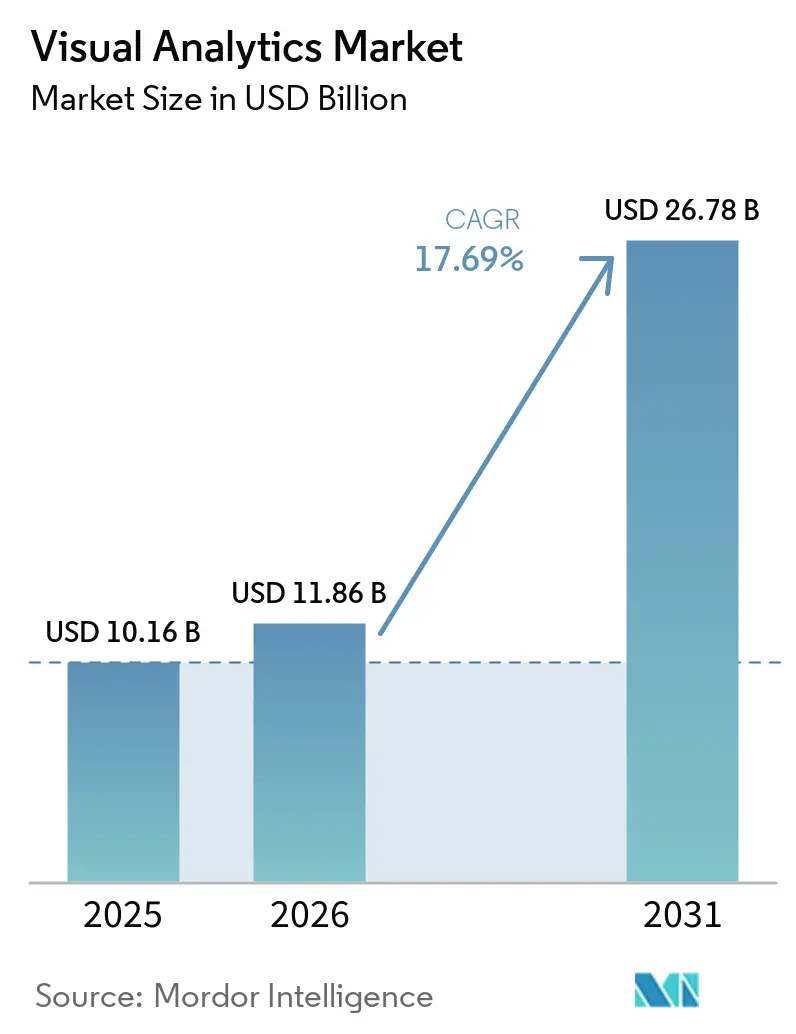

La taille du marché de l'analytique visuelle devrait s'étendre de 10,16 milliards USD en 2025 et 11,86 milliards USD en 2026 à 26,78 milliards USD d'ici 2031, enregistrant un TCAC de 17,69 % entre 2026 et 2031. Les dépenses se déplacent des tableaux de bord statiques vers une prise de décision en temps réel augmentée par l'IA, alors que les organisations font face à des volumes de données en forte hausse, à des obligations de reporting plus strictes et à des pénuries persistantes de compétences. Le déploiement cloud domine car les architectures zéro copie permettent l'analyse des données sur place, minimisent les coûts de duplication et évitent la dépendance aux fournisseurs. Les plateformes logicielles génèrent encore la majeure partie des revenus, mais les engagements de services s'accélèrent à mesure que les entreprises recherchent des conseils en mise en œuvre, une gouvernance de la couche sémantique et des opérations gérées. La dynamique verticale est la plus forte dans le secteur bancaire, où les dépôts lisibles par machine alimentent des flux de crédit automatisés, et dans le secteur de la santé, où les plateformes prêtes pour l'IA rationalisent la documentation clinique et l'analytique du cycle de revenus. Sur le plan régional, l'Amérique du Nord est en tête grâce à la hausse des dépenses technologiques fédérales, tandis que l'Asie-Pacifique affiche la croissance la plus rapide avec la prolifération des mandats d'IA souveraine et des projets d'analytique en périphérie.

Principaux enseignements du rapport

- Par mode de déploiement, le déploiement cloud a capturé 63,43 % de la part du marché de l'analytique visuelle en 2025, tandis que les charges de travail cloud devraient croître à un TCAC de 18,49 % jusqu'en 2031.

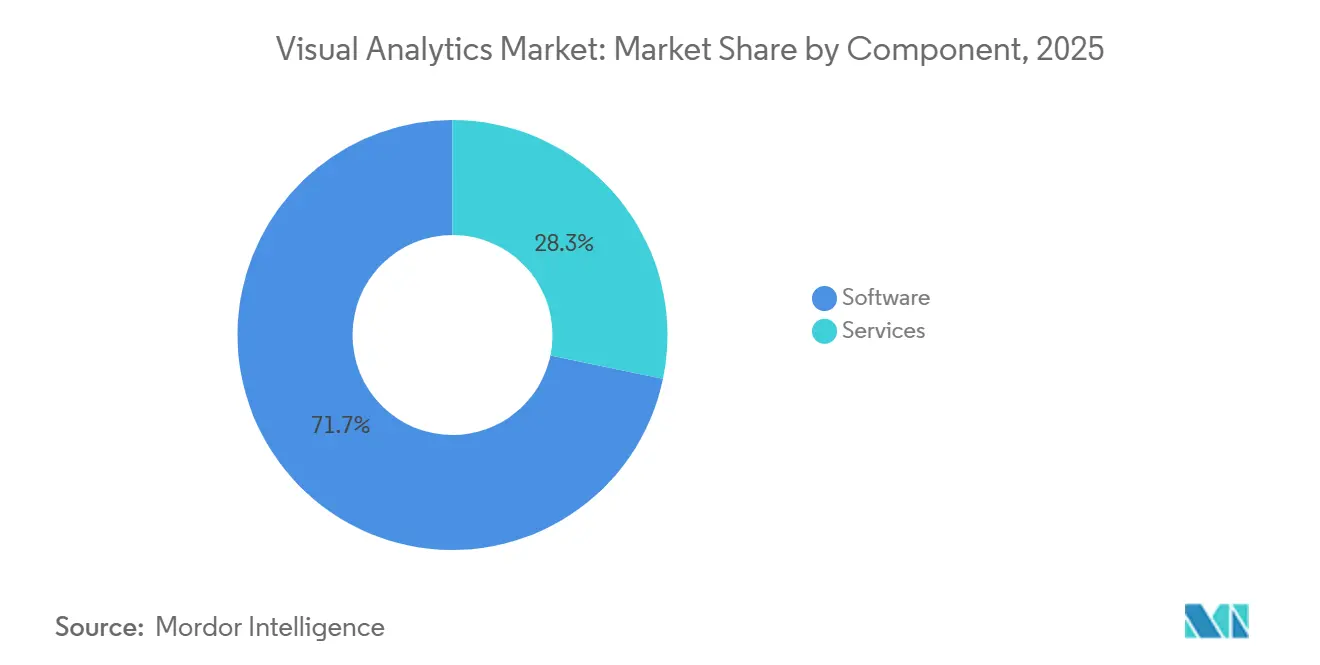

- Par composant, les services sont le composant à la croissance la plus rapide, progressant à un TCAC de 19,49 % entre 2026 et 2031, bien que les logiciels aient conservé une part de revenus de 71,73 % en 2025.

- Par application, la chaîne d'approvisionnement et la logistique devraient être l'application à l'expansion la plus rapide avec un TCAC de 18,72 %, tandis que les ventes et le marketing détenaient la plus grande part de 27,84 % en 2025.

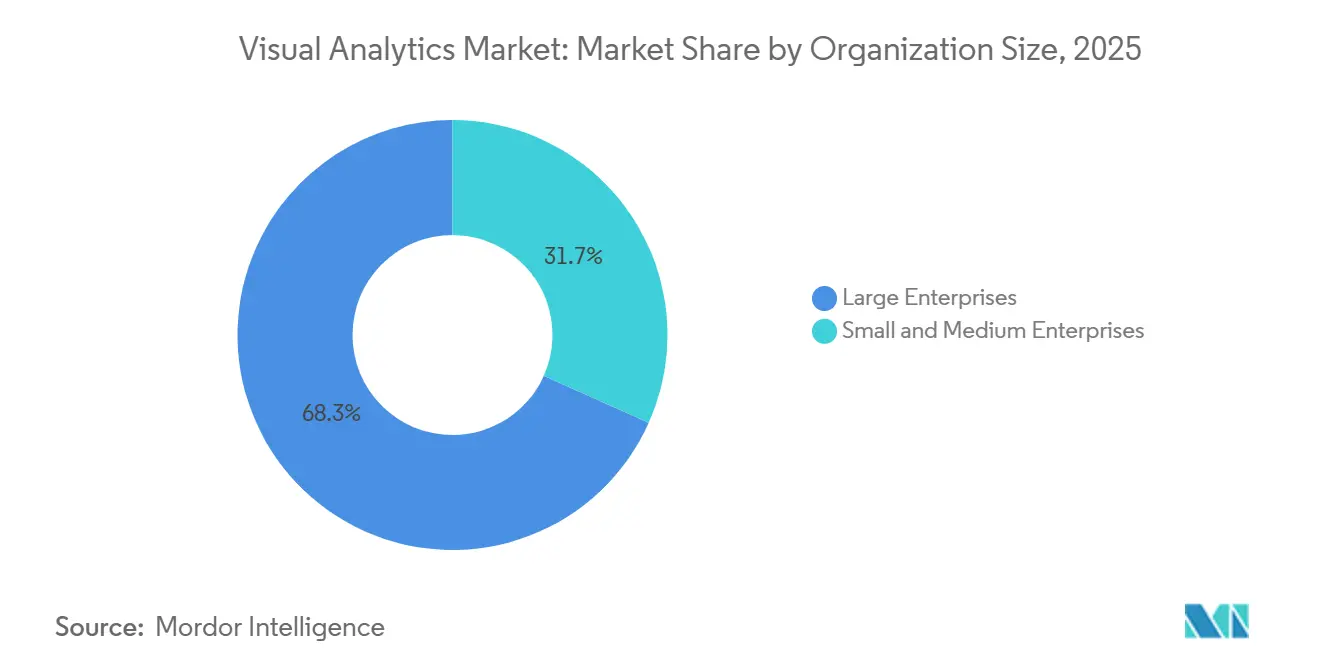

- Par taille d'organisation, les petites et moyennes entreprises devraient croître à un TCAC de 18,88 %, mais les grandes entreprises représentaient encore 68,31 % des dépenses de 2025.

- Par secteur d'utilisation final, la santé et les sciences de la vie affichent la croissance la plus rapide, tandis que les services bancaires, financiers et d'assurance ont mené avec 21,48 % des dépenses de 2025.

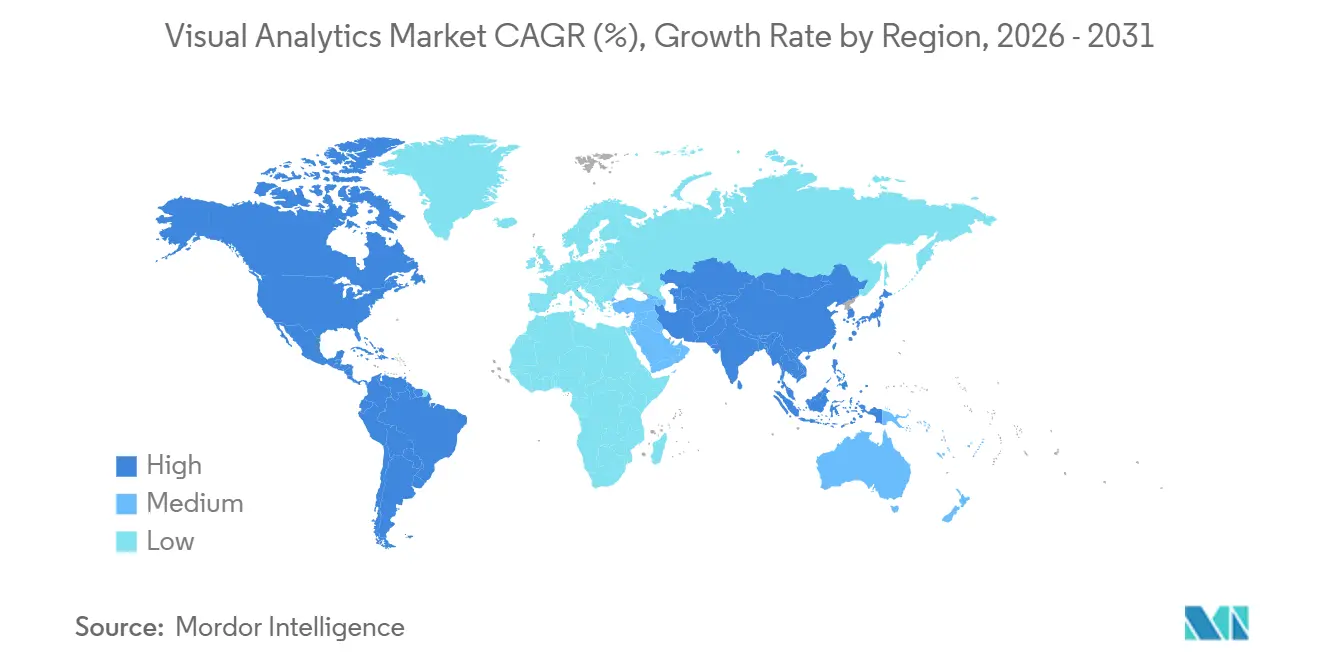

- Par géographie, l'Asie-Pacifique est la région à la croissance la plus élevée avec un TCAC de 18,69 % jusqu'en 2031, mais l'Amérique du Nord a maintenu la première part régionale à 38,23 % en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'analytique visuelle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la génération de données basée sur le cloud | +3.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de plateformes de BI en libre-service | +2.8% | Mondial, notable en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des appareils IoT permettant la périphérie | +2.5% | Centres de fabrication d'Asie-Pacifique et secteurs industriels d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Exigences croissantes en matière de reporting réglementaire | +2.1% | Amérique du Nord et Europe, se répandant vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence d'outils visuels à faible code | +1.9% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Adoption de l'analytique en périphérie dans l'industrie | +1.6% | Régions manufacturières d'Asie-Pacifique et d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la génération de données basée sur le cloud

Les patrimoines de données des entreprises s'étendent rapidement, avec environ 90 % résidant dans des silos non structurés début 2026. Les modèles de requêtes zéro copie permettent désormais aux utilisateurs d'analyser ces données sur place, réduisant les frais généraux d'extraction-transformation-chargement et évitant la dépendance aux hyperscalers. Les moteurs accélérés par GPU accélèrent l'analytique non structurée, tandis que les couches sémantiques unifiées fusionnent les métadonnées structurées et non structurées, permettant aux projets de passer du pilote à la production. Les architectures hybrides restent ancrées car les règles de résidence des données, les besoins en latence et les compromis prix-performance rendent les stratégies mono-cloud risquées.

Demande croissante de plateformes de BI en libre-service

Les organisations qui mettent l'accent sur l'expérience utilisateur, la gouvernance et le parrainage exécutif font passer l'adoption par les utilisateurs occasionnels de 15 à 25 % à 40 à 60 % en six mois.[1]Daniel Mercer, "Analytique en libre-service vs BI traditionnelle : cadre de décision 2026," Promethium, promethium.ai Le coût total de possession sur cinq ans pour les déploiements de marché intermédiaire est tombé à 1,0 à 1,4 million USD en 2025, aidé par la tarification à la consommation et la traçabilité automatisée. Pourtant, 70 % des projets stagnent encore en raison du changement culturel, de la qualité des données et des lacunes en formation qui dépassent les outils. Les conceptions fédérées zéro copie combinent l'agilité locale avec le contrôle centralisé, tandis que les couches sémantiques appliquent la sécurité au niveau des lignes et des métriques cohérentes.

Prolifération des appareils IoT favorisant l'analytique en temps réel

Plus de 95 % des nouveaux déploiements IoT industriels incluent désormais l'analytique en périphérie, offrant des temps de réponse inférieurs à 8 millisecondes pour les décisions en atelier. La suite Industrial Edge AI de Siemens fait évoluer les modèles sur plusieurs sites et fusionne les données d'image avec la télémétrie des systèmes de contrôle, prenant en charge la maintenance prédictive et l'inspection visuelle. Des protocoles standard tels que OPC-UA et MQTT rendent les modèles prédictifs portables, tandis que les passerelles en périphérie tamponnent le trafic lors des pannes réseau, préservant l'intégrité des données pour la visualisation en aval.

Exigences croissantes en matière de reporting réglementaire

La Commission américaine des valeurs mobilières et des changes impose des dépôts lisibles par machine sur 43 formulaires, stimulant la demande d'analytique visuelle qui analyse les divulgations XBRL et XML. Le balisage en ligne impose des coûts de conformité modestes, 2 500 USD annuellement pour les petites entreprises, mais il déverrouille de grands ensembles de données structurées que les régulateurs et les investisseurs peuvent interroger à grande échelle. Une proposition de 2024 pour des identifiants communs entre huit agences a suscité 140 commentaires, signalant des besoins d'interopérabilité plus larges et des marchés adressables élargis pour les outils d'analytique de liaison d'entités.[2]Commission américaine des valeurs mobilières et des changes, "Rapport semestriel au Congrès concernant l'utilisation publique et interne des données lisibles par machine," sec.gov

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé pour les PME | -1.8% | Mondial, plus marqué dans les marchés émergents et en Amérique du Sud | Court terme (≤ 2 ans) |

| Qualité des données et silos limitant les perspectives | -1.5% | Mondial, plus grave dans les organisations à forte présence de systèmes hérités | Moyen terme (2 à 4 ans) |

| Pénurie de professionnels qualifiés en visualisation de données | -1.2% | Mondial, prononcé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préoccupations liées à la dépendance aux fournisseurs avec les technologies propriétaires | -0.9% | Mondial, notamment dans les secteurs réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé pour les PME

Les projets d'analytique de marché intermédiaire coûtent entre 1,0 et 1,5 million USD sur cinq ans, les frais de service et d'infrastructure dépassant souvent les dépenses de licence. Les déploiements sous-utilisés font passer les dépenses par utilisateur de 1 000 à 30 000 USD, décourageant l'adoption. Les coûts cachés du cloud varient de 1 000 à plus de 50 000 USD par mois, tandis que la maintenance continue consomme 10 à 15 % des budgets de mise en œuvre. La facturation Spark basée sur la consommation peut réduire les coûts de 40 % pour les charges de travail en rafale, mais les PME ont encore besoin d'une surveillance granulaire de l'utilisation pour éviter les mauvaises surprises de facturation.

Qualité des données et silos limitant les perspectives

Jusqu'à 90 % des informations d'entreprise restent enfermées dans des référentiels non structurés, et 41 % des entreprises citent la mauvaise qualité des données comme principal obstacle à l'analytique. Le secteur de la santé illustre le risque : 642 violations de données en 2025 ont exposé 57 millions de dossiers, avec une moyenne de 10,2 millions USD par incident. Les organisations consacrent désormais 20 à 30 % du temps de leur personnel d'analytique au nettoyage et à la gouvernance, les couches sémantiques émergeant comme le plan de contrôle pour les définitions de métriques, les règles de validation et les politiques de masquage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que les exigences de gouvernance augmentent

Les logiciels ont capturé 71,73 % des revenus de 2025 en monétisant les licences pour les suites de BI natives du cloud, les moteurs de modélisation sémantique et l'analytique intégrée. Ces outils sont devenus essentiels pour les organisations cherchant à rationaliser les processus de prise de décision et à améliorer l'efficacité opérationnelle. Cependant, les services s'étendent à un TCAC de 19,49 % à mesure que les entreprises demandent de plus en plus des plans de mise en œuvre, des opérations gérées et des programmes d'alphabétisation des données. Ces services sont conçus pour doubler l'adoption par les utilisateurs en six mois, comblant les lacunes critiques en compétences dans les fonctions de finance, de chaîne d'approvisionnement et de cycle de revenus. Les services professionnels consomment généralement entre 250 000 et 750 000 USD dans les projets de marché intermédiaire, tandis que les contrats basés sur les résultats lient les honoraires à des gains de KPI mesurables, tels que des améliorations de 2 à 4 points du taux de recouvrement net, garantissant un retour sur investissement clair pour les clients.

Le marché des services d'analytique visuelle devrait croître plus rapidement que le marché des logiciels, porté par l'intégration d'assistants de préparation de données alimentés par l'IA et d'agents de surveillance proactive. Ces innovations réduisent considérablement les efforts manuels, permettant aux organisations de se concentrer sur des initiatives stratégiques. Des partenariats tels que l'Alliance Tableau Einstein et les collaborations de services Qlik offrent désormais des solutions groupées, incluant l'automatisation de la migration, la conception de la couche sémantique et des modules de formation complets. Ces offres groupées renforcent la fidélité des partenaires, rationalisent les processus de déploiement et réduisent le délai d'obtention des insights, les rendant très attractives pour les entreprises cherchant à accélérer leurs capacités d'analytique.

Par mode de déploiement : la domination du cloud s'accélère avec les formats ouverts

Les charges de travail cloud représentaient 63,43 % des dépenses de 2025 et devraient se composer à 18,49 % jusqu'en 2031 grâce à la standardisation de Delta Lake, Parquet et Apache Iceberg qui limite la dépendance aux fournisseurs. Cette croissance est portée par l'adoption croissante des technologies natives du cloud qui offrent évolutivité, flexibilité et efficacité des coûts. Le Direct Lake de Microsoft Fabric et les connecteurs Snowflake en direct de SAP illustrent un passage vers des chemins de requêtes zéro copie qui alignent les besoins de gouvernance et de latence sans réplication complète. Ces avancées permettent aux organisations de rationaliser le traitement des données et l'analytique tout en maintenant la conformité avec les politiques de gouvernance des données. La facturation à l'échelle automatique pour les charges de travail Spark réduit le coût total de possession, rendant le cloud viable pour l'analytique en rafale et l'expérimentation, notamment dans les secteurs nécessitant des insights rapides sur les données.

Les instances sur site persistent dans les secteurs réglementés et les déploiements d'IA souveraine où la résidence des données et les opérations en réseau isolé restent obligatoires. Ces secteurs, tels que la santé, la finance et le gouvernement, accordent la priorité à la sécurité des données et à la conformité, ce qui nécessite des solutions sur site. Les approches hybrides dominent donc les feuilles de route d'architecture, combinant les avantages de l'évolutivité du cloud avec le contrôle des systèmes sur site. Les fournisseurs qui permettent la coordination des politiques entre les environnements gagnent des parts car ils réduisent le risque de migration et l'exposition à la conformité. Ce modèle hybride permet aux organisations d'optimiser leur infrastructure informatique tout en répondant aux exigences réglementaires et opérationnelles spécifiques.

Par application : la chaîne d'approvisionnement progresse à mesure que l'IoT favorise la visibilité

Les ventes et le marketing ont mené avec 27,84 % des revenus de 2025, les agents conversationnels dans Slack et Teams ayant fourni une analyse des causes profondes et déclenché des actions de suivi. Ces outils ont permis aux entreprises de rationaliser les processus de communication et de prise de décision, améliorant la productivité globale. Pourtant, les applications de chaîne d'approvisionnement et de logistique progressent à un TCAC de 18,72 % à mesure que les fabricants exploitent les données en périphérie pour la maintenance prédictive, l'orchestration des cobots et la gestion des stocks en temps réel. Les organisations adoptant l'IA dans les chaînes d'approvisionnement ont enregistré une croissance des revenus 61 % plus élevée par rapport à leurs pairs, validant le retour sur investissement pour l'analytique sensible au temps et les améliorations de l'efficacité opérationnelle.

Les modules financiers exploitent les flux réglementaires lisibles par machine pour accélérer l'octroi de prêts, automatiser les contrôles de conformité et améliorer la détection des fraudes. Pendant ce temps, les tableaux de bord opérationnels intègrent désormais des flux de travail d'écriture en retour, transformant les rapports en centres d'action contextuels permettant des actions correctives immédiates. Les cas de service client et de ressources humaines progressent également à mesure que les requêtes en langage naturel réduisent le temps de recherche, améliorent la précision des décisions et renforcent la satisfaction des employés et des clients dans les équipes décentralisées.

Par taille d'organisation : les PME s'accélèrent avec la tarification à la consommation

Les grandes entreprises ont conservé 68,31 % des dépenses de 2025 en raison des déploiements mondiaux et de la gouvernance stricte. Ces organisations nécessitent souvent des solutions robustes capables de gérer des opérations complexes, d'assurer la conformité aux normes internationales et d'offrir une évolutivité pour répondre aux demandes croissantes. Néanmoins, les petites et moyennes entreprises (PME) s'étendent à un TCAC de 18,88 % grâce aux modèles sémantiques prépackagés, au calcul à l'échelle automatique et aux plans par siège qui abaissent les barrières à l'entrée. Ces avancées facilitent l'adoption de technologies sophistiquées par les PME sans nécessiter une expertise interne ou une infrastructure étendue. Les offres d'entrée de gamme commencent à 3 000 à 5 000 USD par mois pour 10 à 15 utilisateurs, offrant une solution rentable pour les petites organisations. De plus, les accords pluriannuels peuvent réduire les prix de 15 à 25 %, rendant l'adoption à long terme plus viable financièrement pour les PME.

La part de marché de l'analytique visuelle pour les PME est prête à croître, car les outils à faible code compriment les phases pilotes à 8 à 12 semaines et offrent une valeur mesurable en 90 jours. Ce calendrier de mise en œuvre rapide permet aux PME de réaliser rapidement les avantages de l'analytique visuelle, tels que l'amélioration de la prise de décision et de l'efficacité opérationnelle. Les fournisseurs qui automatisent l'ingestion des données, la traçabilité et l'application des politiques trouvent un écho auprès des acheteurs aux ressources limitées, car ces fonctionnalités réduisent le besoin d'intervention manuelle et rationalisent les processus de gestion des données. En répondant aux défis uniques auxquels font face les PME, tels que les budgets limités et les ressources techniques, ces solutions stimulent l'adoption accrue et la croissance du marché dans ce segment.

Par secteur d'utilisation final : la santé progresse grâce à l'opérationnalisation de l'IA

Les services bancaires, financiers et d'assurance ont contribué à 21,48 % des dépenses de 2025, portés par l'adoption des divulgations balisées XBRL et des solutions d'IA agentique qui rationalisent des processus tels que la validation des transactions et le reporting de conformité. Ces avancées permettent aux institutions financières d'améliorer l'efficacité opérationnelle et de réduire les erreurs dans les flux de travail critiques. Pendant ce temps, le secteur de la santé et des sciences de la vie émerge comme le segment à la croissance la plus rapide, avec 85 % des prestataires exploitant désormais les technologies d'IA, 77 % finançant activement des projets d'IA générative et des modèles de prédiction des refus réduisant les radiations jusqu'à 30 %.

Malgré ces avancées, seulement 1 à 3 % des hôpitaux ont atteint la maturité en analytique prescriptive, créant des opportunités significatives pour les plateformes d'analytique qui intègrent des données cliniques, de réclamations et de chaîne d'approvisionnement tout en respectant des réglementations strictes en matière de confidentialité. D'autres secteurs, notamment le commerce de détail, la fabrication, le secteur public et l'énergie, connaissent également une croissance à mesure que la télémétrie en périphérie, les mandats de durabilité et les technologies de jumeau numérique élargissent la portée de l'intelligence d'affaires (BI) dans les domaines opérationnels. Ces développements stimulent la demande intersectorielle d'insights gouvernés en temps réel qui permettent aux organisations de prendre des décisions basées sur les données et d'améliorer les performances globales.

Analyse géographique

L'Amérique du Nord détenait 38,23 % des revenus de 2025, soutenue par 357 milliards USD de budgets technologiques du gouvernement américain et 3 611 cas d'utilisation de l'IA fédérale documentés. La région bénéficie d'investissements solides dans l'infrastructure cloud, les solutions pilotées par l'IA et les initiatives de transformation numérique dans divers secteurs. Les agences accélèrent l'adoption des fondations cloud, des tissus de données unifiés et des outils d'assurance des modèles, favorisant les fournisseurs qui offrent la provenance, l'auditabilité et des régions hébergées aux États-Unis. De plus, les besoins de modernisation des systèmes hérités, les stipulations d'achat américain et la transparence dans les nomenclatures logicielles amplifient la demande de plateformes offrant une traçabilité vérifiable et des résultats explicables. La présence de grands fournisseurs de technologie et un cadre réglementaire robuste renforcent davantage la position de la région sur le marché.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 18,69 % jusqu'en 2031. Les règles d'IA souveraine, les exigences d'inférence sur appareil et l'adoption croissante de plateformes à faible code dans les clusters de fabrication stimulent la croissance de la région. Ces facteurs, combinés à la mise en œuvre des normes OPC-UA et MQTT, permettent des modèles prédictifs à l'échelle de l'usine et améliorent l'efficacité opérationnelle.[3]Daniel Mercer, "Modèles de la périphérie au cloud pour l'IoT industriel," bitbox.cloud Les déploiements en périphérie gagnent du terrain car ils réduisent les coûts réseau et la latence, tandis que les interfaces localisées élargissent les bases d'utilisateurs dans des langues telles que le japonais, le coréen et le mandarin. La base industrielle diversifiée de la région, associée aux initiatives gouvernementales de promotion de la numérisation, la positionne comme un domaine de croissance clé pour le marché.

L'Europe maintient une dynamique stable grâce au RGPD et aux lois sur la souveraineté des données qui consolident les architectures hybrides. L'accent mis par la région sur la confidentialité des données et la conformité stimule l'adoption de solutions alignées sur des exigences réglementaires strictes. Les architectures hybrides, qui combinent des systèmes sur site et basés sur le cloud, sont de plus en plus privilégiées pour garantir la sécurité des données et la flexibilité opérationnelle. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retard mais montrent un intérêt croissant pour la tarification à la consommation et les modèles sémantiques préconstruits pour compenser les lacunes en compétences. Cependant, les contraintes de connectivité et les pressions budgétaires tempèrent encore l'adoption dans ces régions. Malgré ces défis, la sensibilisation croissante aux avantages des solutions pilotées par l'IA et les investissements croissants dans l'infrastructure numérique devraient soutenir une croissance progressive du marché dans ces zones.

Paysage concurrentiel

Les mouvements stratégiques reflètent cette convergence. Microsoft a acquis Osmos en 2026 pour des pipelines auto-réparateurs, permettant des flux de travail de données automatisés et réduisant l'intervention manuelle dans la gestion des données. Qlik a acquis Upsolver pour l'ingestion optimisée pour Iceberg, améliorant sa capacité à gérer l'ingestion de données à grande échelle de manière efficace tout en maintenant la compatibilité avec les architectures modernes de lac de données. De plus, Qlik s'est associé à ServiceNow pour intégrer l'analytique directement dans les tissus de données de flux de travail, permettant aux organisations d'intégrer de manière transparente les insights de données dans leurs processus opérationnels et d'améliorer la prise de décision. Ces acquisitions et partenariats mettent en évidence la tendance croissante des fournisseurs à consolider leurs offres pour fournir des solutions complètes.

La consolidation des fournisseurs laisse entrevoir une stratégie de plateforme, car les acheteurs préfèrent de plus en plus les piles intégrées qui relient l'ingestion, la gouvernance, l'exploration et l'exécution opérationnelle sous un seul contrat. Cette approche comprime non seulement les cycles d'approvisionnement, mais simplifie également les examens de conformité, facilitant l'adoption et la gestion de ces technologies par les organisations. En proposant des solutions de bout en bout, les fournisseurs visent à répondre aux complexités des écosystèmes de données modernes et à satisfaire les besoins évolutifs de leurs clients. Les perturbateurs émergents ciblent l'analytique intégrée, avec des flux de tâches translytiques permettant l'écriture en retour et les actions dans les rapports qui mettent à jour les enregistrements, ajoutent des données, appellent des API externes et initient des approbations, étendant la BI de la lecture-visualisation aux flux de travail opérationnels et brouillant les frontières entre l'analytique et les systèmes transactionnels.[4]Katie Murray, "Résumé des fonctionnalités Power BI de mars 2026," Blog Microsoft Power BI, microsoft.com

La concurrence future sur le marché dépendra de plusieurs facteurs critiques. Les capacités d'ingénierie de données autonomes joueront un rôle central, car les organisations recherchent des solutions capables d'automatiser les tâches complexes de préparation et de transformation des données. La compatibilité avec les formats ouverts sera également essentielle, garantissant que les plateformes peuvent s'intégrer de manière transparente avec diverses sources et systèmes de données. De plus, une intégration étroite entre les agents analytiques et les applications métier deviendra de plus en plus importante. Cette intégration permettra aux insights de se traduire directement en mises à jour des systèmes d'enregistrement sans nécessiter d'intervention manuelle, rationalisant ainsi les flux de travail et améliorant l'efficacité opérationnelle. Les fournisseurs capables de répondre à ces exigences sont susceptibles d'acquérir un avantage concurrentiel dans le paysage de marché en évolution.

Leaders du secteur de l'analytique visuelle

Microsoft Corporation

Tableau Software LLC (Salesforce, Inc.)

QlikTech International AB

SAP SE

SAS Institute Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Qlik a acquis la technologie Qloud Cover Migration, l'a rebaptisée Qlik Analytics Migration Tool et l'a proposée gratuitement pour accélérer les transitions vers Qlik Cloud.

- Avril 2026 : Oracle Financial Services a étendu sa plateforme d'IA agentique à la banque d'entreprise avec des agents d'extraction, de validation et de narration.

- Avril 2026 : La version Power BI d'avril 2026 de Microsoft a ajouté le chat Copilot mobile, la dictée vocale et les colonnes calculées Direct Lake.

- Mars 2026 : Le lancement Power BI de mars 2026 de Microsoft a livré la disponibilité générale de Direct Lake et des flux de tâches transactionnels pour l'écriture en retour dans les rapports.

Portée du rapport mondial sur le marché de l'analytique visuelle

| Logiciels |

| Services |

| Sur site |

| Cloud |

| Ventes et marketing |

| Finance et comptabilité |

| Opérations |

| Chaîne d'approvisionnement et logistique |

| Ressources humaines |

| Service client et support |

| Autres applications |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Services bancaires, financiers et d'assurance (BFSI) |

| Commerce de détail et commerce électronique |

| Santé et sciences de la vie |

| Fabrication |

| Technologies de l'information et télécommunications |

| Gouvernement et secteur public |

| Médias et divertissement |

| Énergie et services publics |

| Transport et logistique |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par application | Ventes et marketing | ||

| Finance et comptabilité | |||

| Opérations | |||

| Chaîne d'approvisionnement et logistique | |||

| Ressources humaines | |||

| Service client et support | |||

| Autres applications | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation final | Services bancaires, financiers et d'assurance (BFSI) | ||

| Commerce de détail et commerce électronique | |||

| Santé et sciences de la vie | |||

| Fabrication | |||

| Technologies de l'information et télécommunications | |||

| Gouvernement et secteur public | |||

| Médias et divertissement | |||

| Énergie et services publics | |||

| Transport et logistique | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de l'analytique visuelle d'ici 2031 ?

La taille du marché de l'analytique visuelle devrait atteindre 26,78 milliards USD d'ici 2031, progressant à un TCAC de 17,69 % de 2026 à 2031 selon Mordor Intelligence.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les déploiements basés sur le cloud devraient croître à un TCAC de 18,49 % grâce aux architectures zéro copie et aux formats de données ouverts qui limitent la dépendance aux fournisseurs.

Quel segment domine les dépenses actuelles ?

Les plateformes logicielles détenaient 71,73 % des revenus de 2025, bien que les services se développent plus rapidement à mesure que les entreprises recherchent une gouvernance et un support d'analytique géré.

Quelle région affiche la croissance la plus élevée ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus rapide de 18,69 % jusqu'en 2031, soutenu par les mandats d'IA souveraine et l'adoption de l'analytique en périphérie.

Pourquoi les services gagnent-ils des parts de marché ?

Les organisations peinent avec les lacunes en compétences et la complexité de la gouvernance, stimulant la demande de mise en œuvre, de conception de la couche sémantique et de services gérés qui croissent à un TCAC de 19,49 %.

Quels secteurs adoptent l'analytique visuelle le plus rapidement ?

La santé et les sciences de la vie est le secteur vertical à la croissance la plus rapide, soutenu par une adoption de l'IA à 85 % et des investissements croissants dans l'analytique générative pour rationaliser les flux de travail cliniques et du cycle de revenus.

Dernière mise à jour de la page le: