Marktgröße und Marktanteil für Visuelle Analytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.86 Milliarden US-Dollar |

| Marktgröße (2031) | 26.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Visuelle Analytik von Mordor Intelligence

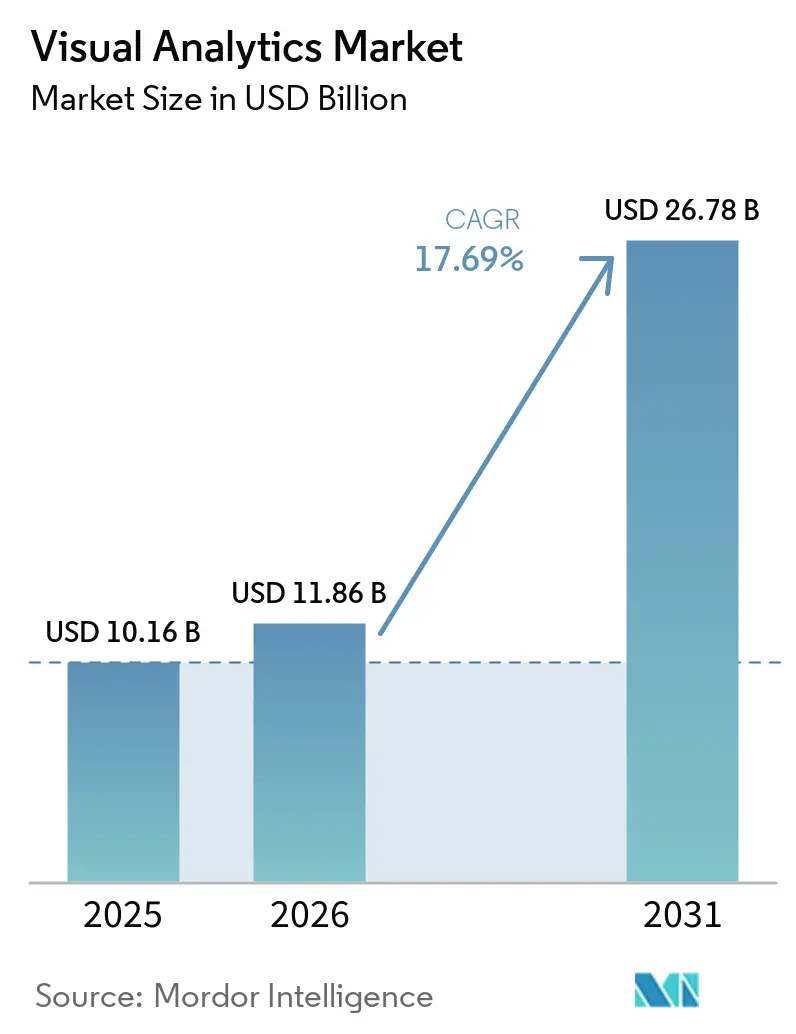

Die Marktgröße für Visuelle Analytik wird voraussichtlich von 10,16 Milliarden USD im Jahr 2025 und 11,86 Milliarden USD im Jahr 2026 auf 26,78 Milliarden USD bis 2031 anwachsen, was einer CAGR von 17,69 % zwischen 2026 und 2031 entspricht. Die Ausgaben verlagern sich von statischen Dashboards hin zu Echtzeit-KI-gestützter Entscheidungsfindung, da Unternehmen mit steigenden Datenvolumina, strengeren Berichtspflichten und anhaltenden Fachkräftemangel konfrontiert sind. Die Cloud-Bereitstellung dominiert, da Zero-Copy-Architekturen die Datenanalyse vor Ort ermöglichen, Duplizierungskosten minimieren und eine Anbieterbindung vermeiden. Softwareplattformen generieren nach wie vor den Großteil des Umsatzes, doch Dienstleistungsengagements nehmen zu, da Unternehmen Implementierungsberatung, Semantic-Layer-Governance und verwaltete Betriebsleistungen suchen. Die vertikale Dynamik ist im Bankwesen am stärksten, wo maschinenlesbare Einreichungen automatisierte Kreditworkflows antreiben, und im Gesundheitswesen, wo KI-fähige Plattformen die klinische Dokumentation und die Analytik des Umsatzzyklus optimieren. Regional gesehen führt Nordamerika aufgrund steigender staatlicher Technologieausgaben, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet, da Mandate für souveräne KI und Edge-Analytik-Projekte zunehmen.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodus erfasste die Cloud-Bereitstellung im Jahr 2025 63,43 % des Marktanteils für Visuelle Analytik, während Cloud-Workloads bis 2031 voraussichtlich mit einer CAGR von 18,49 % wachsen werden.

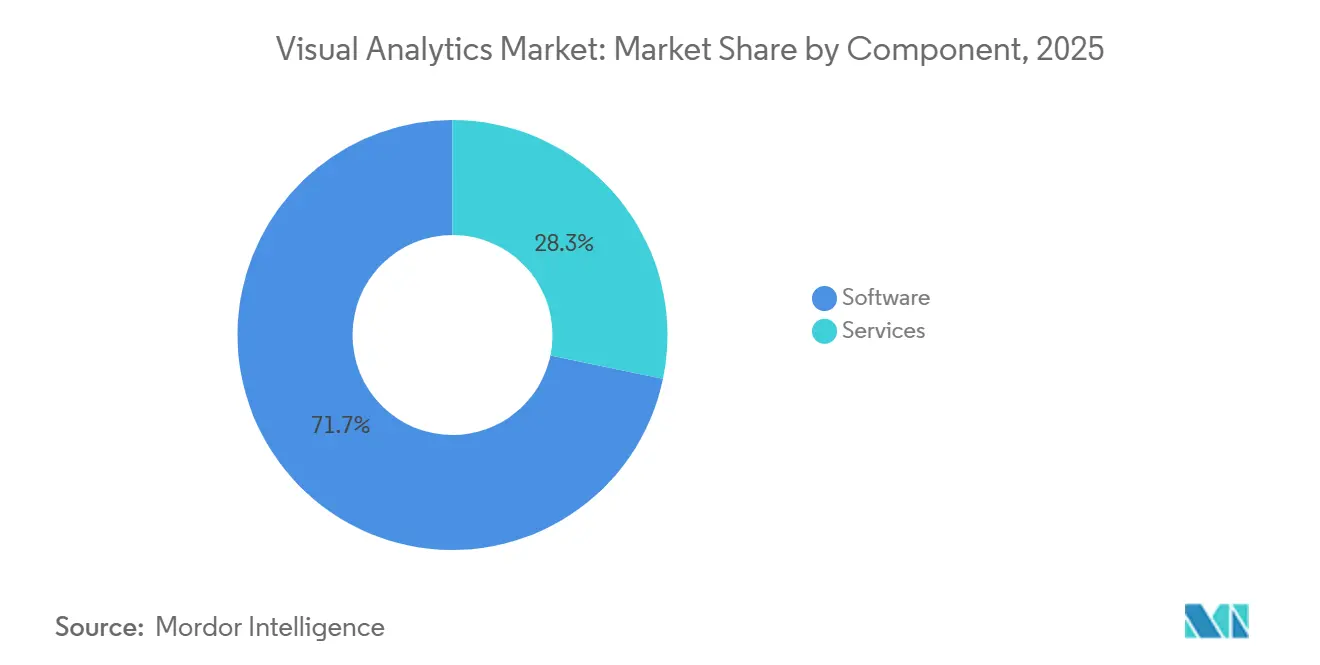

- Nach Komponente sind Dienstleistungen die am schnellsten wachsende Komponente mit einer CAGR von 19,49 % zwischen 2026 und 2031, obwohl Software im Jahr 2025 einen Umsatzanteil von 71,73 % behielt.

- Nach Anwendung wird Lieferkette und Logistik voraussichtlich die am schnellsten wachsende Anwendung mit einer CAGR von 18,72 % sein, während Vertrieb und Marketing im Jahr 2025 den größten Anteil von 27,84 % hielt.

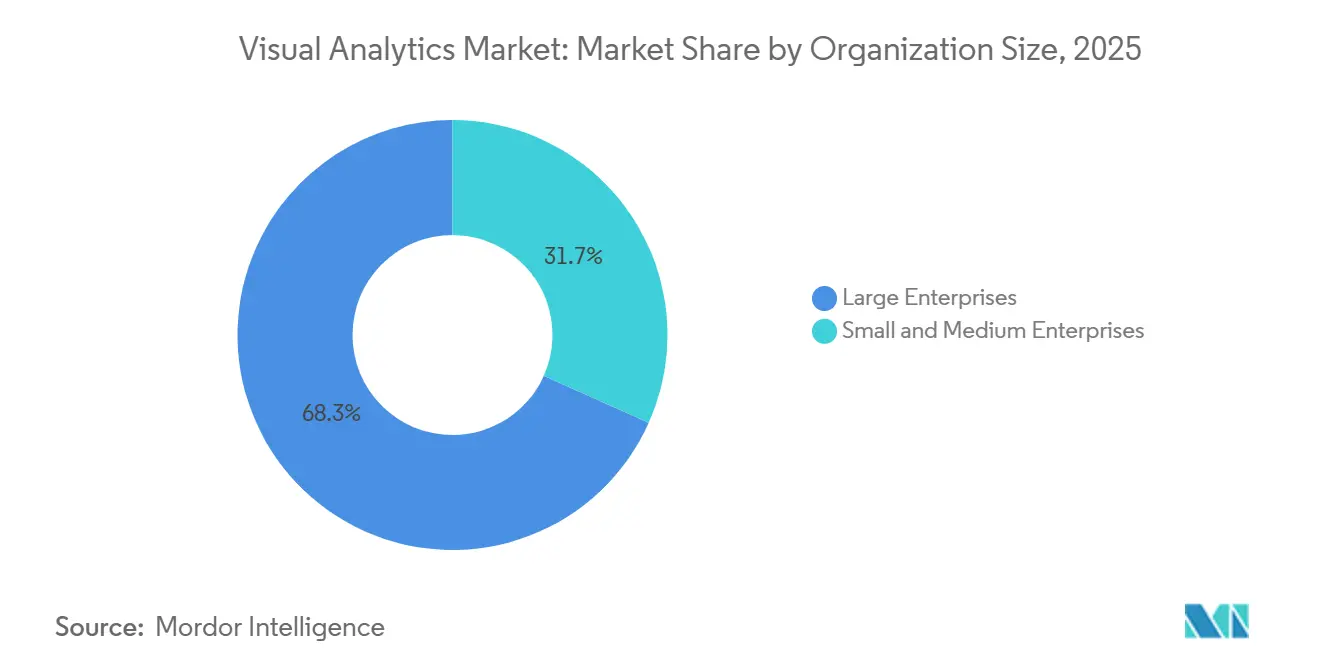

- Nach Unternehmensgröße wird erwartet, dass kleine und mittlere Unternehmen mit einer CAGR von 18,88 % wachsen, während Großunternehmen im Jahr 2025 noch 68,31 % der Ausgaben auf sich vereinten.

- Nach Endnutzerbranche sind Gesundheitswesen und Biowissenschaften die am schnellsten wachsenden, während Banken, Finanzdienstleistungen und Versicherungen mit 21,48 % der Ausgaben im Jahr 2025 führten.

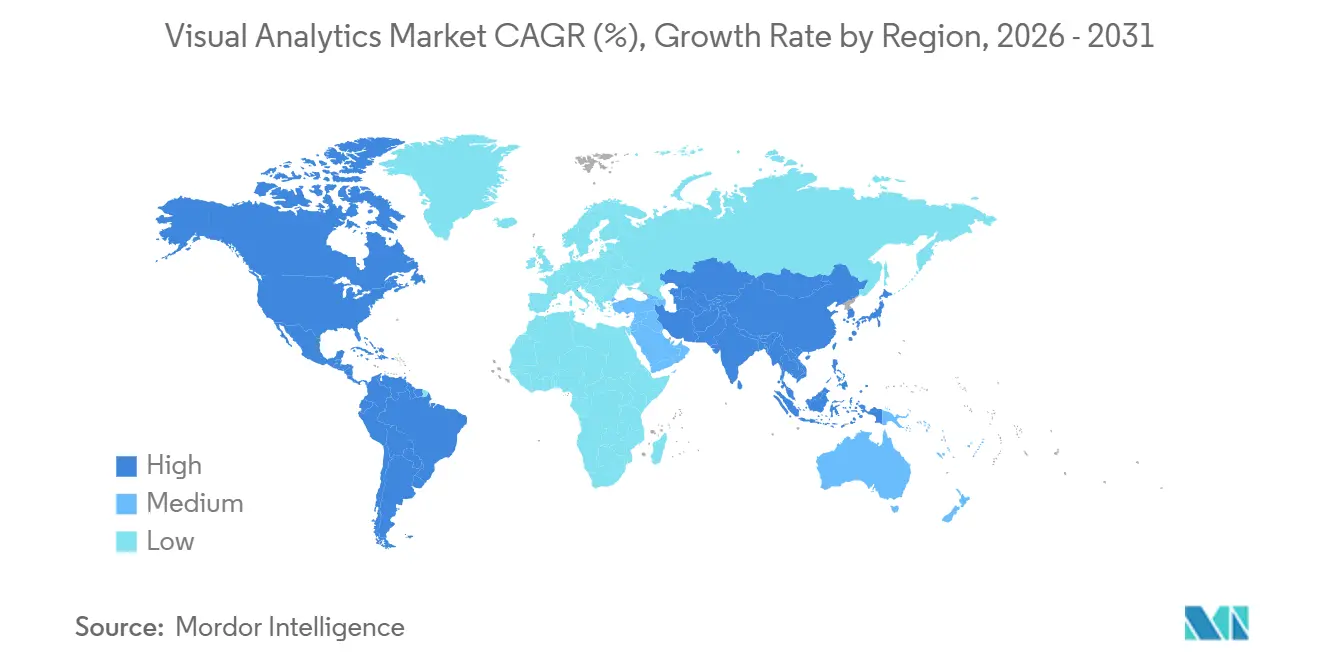

- Nach Geografie ist der asiatisch-pazifische Raum die Region mit dem höchsten Wachstum mit einer CAGR von 18,69 % bis 2031, während Nordamerika im Jahr 2025 mit 38,23 % den größten regionalen Anteil behielt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Visuelle Analytik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes cloudbasiertes Datenaufkommen | +3.2% | Global, stärker in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Self-Service-BI-Plattformen | +2.8% | Global, insbesondere in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von IoT-Geräten zur Ermöglichung von Edge-Analytik | +2.5% | Fertigungszentren im asiatisch-pazifischen Raum und industrielle Sektoren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Berichtspflichten | +2.1% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Entstehung von Low-Code-Visualisierungstools | +1.9% | Global, frühe Akzeptanz in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Einführung von Edge-Analytik in der Industrie | +1.6% | Fertigungsregionen im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes cloudbasiertes Datenaufkommen

Unternehmensdatenbestände wachsen rapide, wobei sich Anfang 2026 etwa 90 % in unstrukturierten Silos befinden. Zero-Copy-Abfragemuster ermöglichen es Nutzern nun, diese Daten vor Ort zu analysieren, den ETL-Aufwand zu reduzieren und eine Hyperscaler-Bindung zu vermeiden. GPU-beschleunigte Engines beschleunigen die unstrukturierte Analytik, während einheitliche Semantic Layer strukturierte und unstrukturierte Metadaten zusammenführen und es ermöglichen, Projekte von der Pilotphase in die Produktion zu überführen. Hybride Architekturen bleiben fest verankert, da Datenschutzvorschriften, Latenzanforderungen und Preis-Leistungs-Kompromisse Single-Cloud-Strategien riskant machen.

Steigende Nachfrage nach Self-Service-BI-Plattformen

Unternehmen, die Benutzererfahrung, Governance und Unterstützung durch die Führungsebene betonen, steigern die Akzeptanz bei Gelegenheitsnutzern innerhalb von sechs Monaten von 15–25 % auf 40–60 %.[1]Daniel Mercer, "Self-Service Analytics vs Traditional BI: 2026 Decision Framework," Promethium, promethium.ai Die Gesamtbetriebskosten über fünf Jahre für mittelständische Implementierungen sanken 2025 auf 1,0–1,4 Millionen USD, unterstützt durch verbrauchsbasierte Preisgestaltung und automatisierte Datenherkunftsverfolgung. Dennoch scheitern 70 % der Projekte noch immer, weil kultureller Wandel, Datenqualität und Schulungslücken die Werkzeugentwicklung überholen. Föderierte Zero-Copy-Designs verbinden lokale Agilität mit zentralisierter Kontrolle, während Semantic Layer Sicherheit auf Zeilenebene und konsistente Metriken durchsetzen.

Verbreitung von IoT-Geräten als Treiber für Echtzeit-Analytik

Mehr als 95 % der neuen industriellen IoT-Rollouts umfassen nun Edge-Analytik und liefern Reaktionszeiten von unter 8 Millisekunden für Entscheidungen auf dem Shopfloor. Siemens' Industrial Edge AI Suite skaliert Modelle über Standorte hinweg und führt Bilddaten mit Telemetrie von Steuerungssystemen zusammen, was vorausschauende Wartung und visuelle Inspektion unterstützt. Standardprotokolle wie OPC-UA und MQTT machen Vorhersagemodelle portabel, während Edge-Gateways den Datenverkehr bei Netzwerkausfällen puffern und die Datenintegrität für nachgelagerte Visualisierungen bewahren.

Zunehmende regulatorische Berichtspflichten

Die U.S. Securities and Exchange Commission schreibt maschinenlesbare Einreichungen für 43 Formulare vor, was die Nachfrage nach Visueller Analytik ankurbelt, die XBRL- und XML-Offenlegungen verarbeitet. Inline-Tagging verursacht moderate Compliance-Kosten von 2.500 USD jährlich für kleine Unternehmen, erschließt jedoch große strukturierte Datensätze, die Regulierungsbehörden und Investoren im großen Maßstab abfragen können. Ein Vorschlag aus dem Jahr 2024 für gemeinsame Identifikatoren über acht Behörden hinweg zog 140 Kommentare an, was auf einen breiteren Bedarf an Interoperabilität und erweiterte adressierbare Märkte für Entity-Linking-Analytiktools hinweist.[2]U.S. Securities and Exchange Commission, "Semi-Annual Report to Congress Regarding Public and Internal Use of Machine-Readable Data," sec.gov

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für kleine und mittlere Unternehmen | -1.8% | Global, stärker in Schwellenmärkten und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Datenqualität und Silos begrenzen Erkenntnisse | -1.5% | Global, schlimmer in Organisationen mit veralteten Systemen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften für Datenvisualisierung | -1.2% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterbindung bei proprietären Technologien | -0.9% | Global, insbesondere in regulierten Sektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für kleine und mittlere Unternehmen

Mittelständische Analytikprojekte kosten über fünf Jahre 1,0–1,5 Millionen USD, wobei Service- und Infrastrukturgebühren die Lizenzkosten oft übersteigen. Unzureichend genutzte Implementierungen treiben die Kosten pro Nutzer von 1.000 USD auf 30.000 USD, was die Akzeptanz hemmt. Versteckte Cloud-Kosten reichen von 1.000 USD bis über 50.000 USD pro Monat, während die laufende Wartung 10–15 % der Implementierungsbudgets verbraucht. Verbrauchsbasierte Spark-Abrechnung kann die Kosten für stoßweise Workloads um 40 % senken, aber kleine und mittlere Unternehmen benötigen dennoch eine detaillierte Nutzungsüberwachung, um Kostenschocks zu vermeiden.

Datenqualität und Silos begrenzen Erkenntnisse

Bis zu 90 % der Unternehmensinformationen verbleiben in unstrukturierten Repositories, und 41 % der Unternehmen nennen schlechte Datenqualität als größtes Analytikhindernis. Das Gesundheitswesen verdeutlicht das Risiko: 642 Datenschutzverletzungen im Jahr 2025 legten 57 Millionen Datensätze offen, mit durchschnittlich 10,2 Millionen USD pro Vorfall. Unternehmen widmen nun 20–30 % der Arbeitszeit ihrer Analytikteams der Bereinigung und Governance, wobei Semantic Layer als Steuerungsebene für Metrikdefinitionen, Validierungsregeln und Maskierungsrichtlinien entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen mit steigenden Governance-Anforderungen

Software erfasste 71,73 % des Umsatzes im Jahr 2025 durch die Monetarisierung von Lizenzen für cloudnative BI-Suiten, Semantic-Modeling-Engines und eingebettete Analytik. Diese Tools sind für Unternehmen, die Entscheidungsprozesse optimieren und die betriebliche Effizienz steigern möchten, unverzichtbar geworden. Dienstleistungen expandieren jedoch mit einer CAGR von 19,49 %, da Unternehmen zunehmend Implementierungspläne, verwaltete Betriebsleistungen und Datenkompetenzprogramme nachfragen. Diese Dienstleistungen sind darauf ausgelegt, die Nutzerakzeptanz innerhalb von sechs Monaten zu verdoppeln und kritische Qualifikationslücken in den Bereichen Finanzen, Lieferkette und Umsatzzyklus zu schließen. Professionelle Dienstleistungen verbrauchen typischerweise 250.000–750.000 USD in mittelständischen Projekten, während ergebnisbasierte Verträge Gebühren an messbare KPI-Gewinne knüpfen, wie z. B. Verbesserungen der Nettoeintreibungsquote um 2–4 Prozentpunkte, was einen klaren Return on Investment für Kunden sicherstellt.

Der Markt für Dienstleistungen im Bereich Visuelle Analytik wird voraussichtlich schneller wachsen als der Softwaremarkt, angetrieben durch die Integration von KI-gestützten Datenvorbereitungsassistenten und proaktiven Überwachungsagenten. Diese Innovationen reduzieren den manuellen Aufwand erheblich und ermöglichen es Unternehmen, sich auf strategische Initiativen zu konzentrieren. Partnerschaften wie die Tableau Einstein Alliance und Qlik-Dienstleistungskooperationen bieten nun gebündelte Lösungen an, einschließlich Migrationsautomatisierung, Semantic-Layer-Design und umfassender Schulungsmodule. Diese gebündelten Angebote stärken die Partnerbindung, optimieren Bereitstellungsprozesse und verkürzen die Zeit bis zur Erkenntnisgewinnung, was sie für Unternehmen, die ihre Analytikfähigkeiten beschleunigen möchten, äußerst attraktiv macht.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich mit offenen Formaten

Cloud-Workloads machten 63,43 % der Ausgaben im Jahr 2025 aus und werden bis 2031 voraussichtlich mit 18,49 % wachsen, da die Standardisierung von Delta Lake, Parquet und Apache Iceberg die Anbieterbindung eindämmt. Dieses Wachstum wird durch die zunehmende Einführung cloudnativer Technologien angetrieben, die Skalierbarkeit, Flexibilität und Kosteneffizienz bieten. Microsoft Fabrics Direct Lake und SAPs Live-Snowflake-Konnektoren veranschaulichen eine Verlagerung hin zu Zero-Copy-Abfragepfaden, die Governance- und Latenzanforderungen ohne vollständige Replikation erfüllen. Diese Fortschritte ermöglichen es Unternehmen, Datenverarbeitung und Analytik zu optimieren und gleichzeitig die Einhaltung von Daten-Governance-Richtlinien zu gewährleisten. Autoscale-Abrechnung für Spark-Workloads senkt die Gesamtbetriebskosten und macht die Cloud für stoßweise Analytik und Experimente geeignet, insbesondere in Branchen, die schnelle Datenerkenntnisse benötigen.

Vor-Ort-Instanzen bleiben in regulierten Branchen und souveränen KI-Implementierungen bestehen, wo Datenschutzvorschriften und luftgespaltene Betriebsabläufe obligatorisch sind. Diese Branchen, wie Gesundheitswesen, Finanzen und öffentlicher Sektor, priorisieren Datensicherheit und Compliance, was Vor-Ort-Lösungen erfordert. Hybride Ansätze dominieren daher die Architektur-Roadmaps und kombinieren die Vorteile der Cloud-Skalierbarkeit mit der Kontrolle von Vor-Ort-Systemen. Anbieter, die eine Richtlinienkoordination über Umgebungen hinweg ermöglichen, gewinnen Marktanteile, da sie Migrationsrisiken und Compliance-Risiken reduzieren. Dieses hybride Modell ermöglicht es Unternehmen, ihre IT-Infrastruktur zu optimieren und gleichzeitig spezifische regulatorische und betriebliche Anforderungen zu erfüllen.

Nach Anwendung: Lieferkette gewinnt, da IoT die Transparenz fördert

Vertrieb und Marketing führten mit 27,84 % des Umsatzes im Jahr 2025, da Konversationsagenten in Slack und Teams Ursachenanalysen lieferten und Folgemaßnahmen auslösten. Diese Tools haben es Unternehmen ermöglicht, Kommunikations- und Entscheidungsprozesse zu optimieren und die Gesamtproduktivität zu steigern. Dennoch steigen Lieferketten- und Logistikanwendungen mit einer CAGR von 18,72 %, da Hersteller Edge-Daten für vorausschauende Wartung, Cobot-Orchestrierung und Echtzeit-Bestandsmanagement nutzen. Unternehmen, die KI in Lieferketten einsetzen, verzeichneten ein um 61 % höheres Umsatzwachstum im Vergleich zu Mitbewerbern, was den ROI für zeitkritische Analytik und Verbesserungen der betrieblichen Effizienz bestätigt.

Finanzmodule nutzen maschinenlesbare regulatorische Feeds, um die Kreditvergabe zu beschleunigen, Compliance-Prüfungen zu automatisieren und die Betrugserkennung zu verbessern. Inzwischen betten Betriebsdashboards Write-Back-Workflows ein und verwandeln Berichte in kontextbezogene Aktionszentren, die sofortige Korrekturmaßnahmen ermöglichen. Fälle im Kundenservice und im Personalwesen wachsen ebenfalls, da natürlichsprachliche Abfragen die Suchzeit verkürzen, die Entscheidungsgenauigkeit verbessern und die Mitarbeiter- und Kundenzufriedenheit in dezentralisierten Teams steigern.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen beschleunigen sich durch verbrauchsbasierte Preisgestaltung

Großunternehmen behielten 68,31 % der Ausgaben im Jahr 2025 aufgrund globaler Rollouts und strenger Governance. Diese Organisationen benötigen oft robuste Lösungen, die komplexe Abläufe bewältigen, die Einhaltung internationaler Standards gewährleisten und Skalierbarkeit bieten, um wachsenden Anforderungen gerecht zu werden. Dennoch expandieren kleine und mittlere Unternehmen mit einer CAGR von 18,88 %, da vorgefertigte Semantic-Modelle, Autoscale-Computing und Sitzplatzpläne die Einstiegshürden senken. Diese Fortschritte erleichtern es kleinen und mittleren Unternehmen, anspruchsvolle Technologien ohne umfangreiches internes Fachwissen oder Infrastruktur einzuführen. Einstiegspakete beginnen bei 3.000–5.000 USD pro Monat für 10–15 Nutzer und bieten eine kosteneffektive Lösung für kleinere Organisationen. Darüber hinaus können mehrjährige Vereinbarungen die Preise um 15–25 % senken, was die langfristige Einführung für kleine und mittlere Unternehmen finanziell tragfähiger macht.

Der Marktanteil für Visuelle Analytik bei kleinen und mittleren Unternehmen ist bereit zu wachsen, da Low-Code-Tools die Pilotphasen auf 8–12 Wochen verkürzen und innerhalb von 90 Tagen messbaren Mehrwert liefern. Dieser schnelle Implementierungszeitraum ermöglicht es kleinen und mittleren Unternehmen, die Vorteile der Visuellen Analytik, wie verbesserte Entscheidungsfindung und betriebliche Effizienz, schnell zu realisieren. Anbieter, die Datenaufnahme, Datenherkunftsverfolgung und Richtliniendurchsetzung automatisieren, sprechen ressourcenbeschränkte Käufer an, da diese Funktionen den Bedarf an manuellen Eingriffen reduzieren und Datenverwaltungsprozesse optimieren. Durch die Bewältigung der einzigartigen Herausforderungen kleiner und mittlerer Unternehmen, wie begrenzte Budgets und technische Ressourcen, treiben diese Lösungen eine erhöhte Akzeptanz und das Marktwachstum in diesem Segment voran.

Nach Endnutzerbranche: Gesundheitswesen wächst durch KI-Operationalisierung stark

Banken, Finanzdienstleistungen und Versicherungen trugen 21,48 % der Ausgaben im Jahr 2025 bei, angetrieben durch die Einführung von XBRL-getaggten Offenlegungen und agentischen KI-Lösungen, die Prozesse wie Handelsvalidierung und Compliance-Berichterstattung optimieren. Diese Fortschritte ermöglichen es Finanzinstituten, die betriebliche Effizienz zu steigern und Fehler in kritischen Arbeitsabläufen zu reduzieren. Inzwischen entwickelt sich der Sektor Gesundheitswesen und Biowissenschaften zum am schnellsten wachsenden Segment, wobei 85 % der Anbieter nun KI-Technologien nutzen, 77 % aktiv generative KI-Projekte finanzieren und Modelle zur Vorhersage von Ablehnungen die Abschreibungen um bis zu 30 % reduzieren.

Trotz dieser Fortschritte haben nur 1–3 % der Krankenhäuser eine Reife in der präskriptiven Analytik erreicht, was erhebliche Chancen für Analytikplattformen schafft, die klinische, Abrechnungs- und Lieferkettendaten integrieren und dabei strenge Datenschutzvorschriften einhalten. Andere Sektoren, darunter Einzelhandel, Fertigung, öffentlicher Sektor und Energie, verzeichnen ebenfalls Wachstum, da Edge-Telemetrie, Nachhaltigkeitsmandate und digitale Zwillingstechnologien den Umfang der Business Intelligence in operative Bereiche ausweiten. Diese Entwicklungen treiben eine branchenübergreifende Nachfrage nach verwalteten Echtzeit-Erkenntnissen an, die es Unternehmen ermöglichen, datengestützte Entscheidungen zu treffen und die Gesamtleistung zu verbessern.

Geografische Analyse

Nordamerika hielt 38,23 % des Umsatzes im Jahr 2025, unterstützt durch 357 Milliarden USD an US-amerikanischen staatlichen Technologiebudgets und 3.611 dokumentierten föderalen KI-Anwendungsfällen. Die Region profitiert von starken Investitionen in Cloud-Infrastruktur, KI-gestützte Lösungen und digitale Transformationsinitiativen in verschiedenen Branchen. Behörden beschleunigen die Einführung von Cloud-Grundlagen, einheitlichen Datenfabrics und Modellsicherungstools und bevorzugen Anbieter, die Herkunftsnachweise, Prüfbarkeit und in den USA gehostete Regionen bieten. Darüber hinaus verstärken der Bedarf an Legacy-Modernisierung, Buy-American-Bestimmungen und Transparenz in Software-Stücklisten die Nachfrage nach Plattformen, die überprüfbare Herkunft und erklärbare Ausgaben bieten. Die Präsenz großer Technologieanbieter und ein robuster regulatorischer Rahmen stärken die Position der Region im Markt weiter.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,69 % bis 2031. Souveräne KI-Vorschriften, Anforderungen an geräteinterne Inferenz und die zunehmende Einführung von Low-Code-Plattformen in Fertigungsclustern treiben das Wachstum der Region an. Diese Faktoren, kombiniert mit der Implementierung von OPC-UA- und MQTT-Standards, ermöglichen fabrikweite Vorhersagemodelle und steigern die betriebliche Effizienz.[3]Daniel Mercer, "Edge-to-Cloud Patterns for Industrial IoT," bitbox.cloud Edge-Implementierungen gewinnen an Bedeutung, da sie Netzwerkkosten und Latenz reduzieren, während lokalisierte Schnittstellen die Nutzerbasis in Sprachen wie Japanisch, Koreanisch und Mandarin erweitern. Die vielfältige Industriebasis der Region, kombiniert mit staatlichen Initiativen zur Förderung der Digitalisierung, positioniert sie als wichtiges Wachstumsgebiet für den Markt.

Europa behält eine stetige Dynamik aufgrund der DSGVO und Datensouveränitätsgesetzen, die hybride Architekturen festigen. Der Fokus der Region auf Datenschutz und Compliance treibt die Einführung von Lösungen voran, die strengen regulatorischen Anforderungen entsprechen. Hybride Architekturen, die Vor-Ort- und cloudbasierte Systeme kombinieren, werden zunehmend bevorzugt, um Datensicherheit und betriebliche Flexibilität zu gewährleisten. Südamerika, der Nahe Osten und Afrika hinken hinterher, zeigen aber wachsendes Interesse an verbrauchsbasierter Preisgestaltung und vorgefertigten Semantic-Modellen, um Qualifikationslücken auszugleichen. Konnektivitätsbeschränkungen und Budgetdruck dämpfen jedoch noch immer die Akzeptanz in diesen Regionen. Trotz dieser Herausforderungen wird erwartet, dass das wachsende Bewusstsein für die Vorteile KI-gestützter Lösungen und zunehmende Investitionen in digitale Infrastruktur ein schrittweises Marktwachstum in diesen Gebieten unterstützen werden.

Wettbewerbslandschaft

Strategische Schritte spiegeln diese Konvergenz wider. Microsoft erwarb Osmos im Jahr 2026 für selbstheilende Pipelines, was automatisierte Daten-Workflows ermöglicht und manuelle Eingriffe in das Datenmanagement reduziert. Qlik kaufte Upsolver für Iceberg-optimierte Datenaufnahme und verbesserte damit seine Fähigkeit, groß angelegte Datenaufnahmen effizient zu verarbeiten und gleichzeitig die Kompatibilität mit modernen Data-Lake-Architekturen zu gewährleisten. Darüber hinaus kooperierte Qlik mit ServiceNow, um Analytik direkt in Workflow-Datenfabrics einzubetten, was es Unternehmen ermöglicht, Datenerkenntnisse nahtlos in ihre Betriebsprozesse zu integrieren und die Entscheidungsfindung zu verbessern. Diese Übernahmen und Partnerschaften unterstreichen den wachsenden Trend der Anbieterkonsolidierung zur Bereitstellung umfassender Lösungen.

Die Anbieterkonsolidierung deutet auf eine Plattformstrategie hin, da Käufer zunehmend integrierte Stacks bevorzugen, die Aufnahme, Governance, Exploration und operative Ausführung unter einem Vertrag verknüpfen. Dieser Ansatz verkürzt nicht nur Beschaffungszyklen, sondern vereinfacht auch Compliance-Prüfungen, was es für Unternehmen einfacher macht, diese Technologien einzuführen und zu verwalten. Durch das Angebot von End-to-End-Lösungen zielen Anbieter darauf ab, die Komplexität moderner Datenökosysteme zu bewältigen und die sich entwickelnden Bedürfnisse ihrer Kunden zu erfüllen. Aufkommende Disruptoren zielen auf eingebettete Analytik ab, wobei translytische Task-Flows In-Report-Writeback und Aktionen ermöglichen, die Datensätze aktualisieren, Daten hinzufügen, externe APIs aufrufen und Genehmigungen einleiten, wodurch BI von der Lese-Visualisierung auf operative Workflows ausgeweitet und die Grenzen zwischen Analytik und Transaktionssystemen verwischt werden.[4]Katie Murray, "Power BI March 2026 Feature Summary," Microsoft Power BI Blog, microsoft.com

Der zukünftige Wettbewerb im Markt wird von mehreren kritischen Faktoren abhängen. Autonome Datentechnikfähigkeiten werden eine zentrale Rolle spielen, da Unternehmen Lösungen suchen, die komplexe Datenvorbereitung und Transformationsaufgaben automatisieren können. Offene Formatkompatibilität wird ebenfalls unerlässlich sein, um sicherzustellen, dass Plattformen nahtlos mit verschiedenen Datenquellen und Systemen integriert werden können. Darüber hinaus wird eine enge Integration zwischen analytischen Agenten und Geschäftsanwendungen zunehmend wichtig. Diese Integration wird es ermöglichen, dass Erkenntnisse direkt in System-of-Record-Aktualisierungen übersetzt werden, ohne manuelle Eingriffe zu erfordern, wodurch Workflows optimiert und die betriebliche Effizienz gesteigert werden. Anbieter, die in diesen Bereichen liefern können, werden wahrscheinlich einen Wettbewerbsvorteil in der sich entwickelnden Marktlandschaft erlangen.

Marktführer der Branche für Visuelle Analytik

Microsoft Corporation

Tableau Software LLC (Salesforce, Inc.)

QlikTech International AB

SAP SE

SAS Institute Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Qlik erwarb die Qloud Cover Migration-Technologie, benannte sie in Qlik Analytics Migration Tool um und bot sie kostenlos an, um Übergänge zu Qlik Cloud zu beschleunigen.

- April 2026: Oracle Financial Services erweiterte seine agentische KI-Plattform auf das Firmenkundengeschäft mit Extraktions-, Validierungs- und Narrativ-Agenten.

- April 2026: Die April-2026-Version von Microsoft Power BI fügte mobilen Copilot-Chat, Spracheingabe und Direct-Lake-berechnete Spalten hinzu.

- März 2026: Der Start von Microsoft Power BI im März 2026 lieferte die allgemeine Verfügbarkeit von Direct Lake und transaktionalen Task-Flows für In-Report-Writeback.

Berichtsumfang des globalen Marktes für Visuelle Analytik

| Software |

| Dienstleistungen |

| Vor-Ort |

| Cloud |

| Vertrieb und Marketing |

| Finanzen und Rechnungswesen |

| Betrieb |

| Lieferkette und Logistik |

| Personalwesen |

| Kundenservice und Support |

| Sonstige Anwendungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Informationstechnologie und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Medien und Unterhaltung |

| Energie und Versorgungsunternehmen |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Vor-Ort | ||

| Cloud | |||

| Nach Anwendung | Vertrieb und Marketing | ||

| Finanzen und Rechnungswesen | |||

| Betrieb | |||

| Lieferkette und Logistik | |||

| Personalwesen | |||

| Kundenservice und Support | |||

| Sonstige Anwendungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen | ||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Informationstechnologie und Telekommunikation | |||

| Regierung und öffentlicher Sektor | |||

| Medien und Unterhaltung | |||

| Energie und Versorgungsunternehmen | |||

| Transport und Logistik | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Visuelle Analytik bis 2031 sein?

Die Marktgröße für Visuelle Analytik wird laut Mordor Intelligence voraussichtlich bis 2031 26,78 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 17,69 % wachsen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloudbasierte Implementierungen werden voraussichtlich mit einer CAGR von 18,49 % wachsen, da Zero-Copy-Architekturen und offene Datenformate die Anbieterbindung eindämmen.

Welches Segment führt die aktuellen Ausgaben an?

Softwareplattformen hielten 71,73 % des Umsatzes im Jahr 2025, obwohl Dienstleistungen schneller expandieren, da Unternehmen Governance und verwaltete Analytikunterstützung suchen.

Welche Region zeigt das höchste Wachstum?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale CAGR von 18,69 % bis 2031 verzeichnen, gestützt durch Mandate für souveräne KI und die Einführung von Edge-Analytik.

Warum gewinnen Dienstleistungen Marktanteile?

Unternehmen kämpfen mit Qualifikationslücken und Governance-Komplexität, was die Nachfrage nach Implementierung, Semantic-Layer-Design und verwalteten Dienstleistungen antreibt, die mit einer CAGR von 19,49 % wachsen.

Welche Branchen führen Visuelle Analytik am schnellsten ein?

Gesundheitswesen und Biowissenschaften ist das am schnellsten wachsende vertikale Segment, unterstützt durch eine KI-Akzeptanz von 85 % und steigende Investitionen in generative Analytik zur Optimierung klinischer und umsatzzyklischer Workflows.

Seite zuletzt aktualisiert am: