Taille et part du marché des centrales électriques virtuelles (VPP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.01 Milliards de dollars |

| Taille du Marché (2031) | 16.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centrales électriques virtuelles (VPP) par Mordor Intelligence

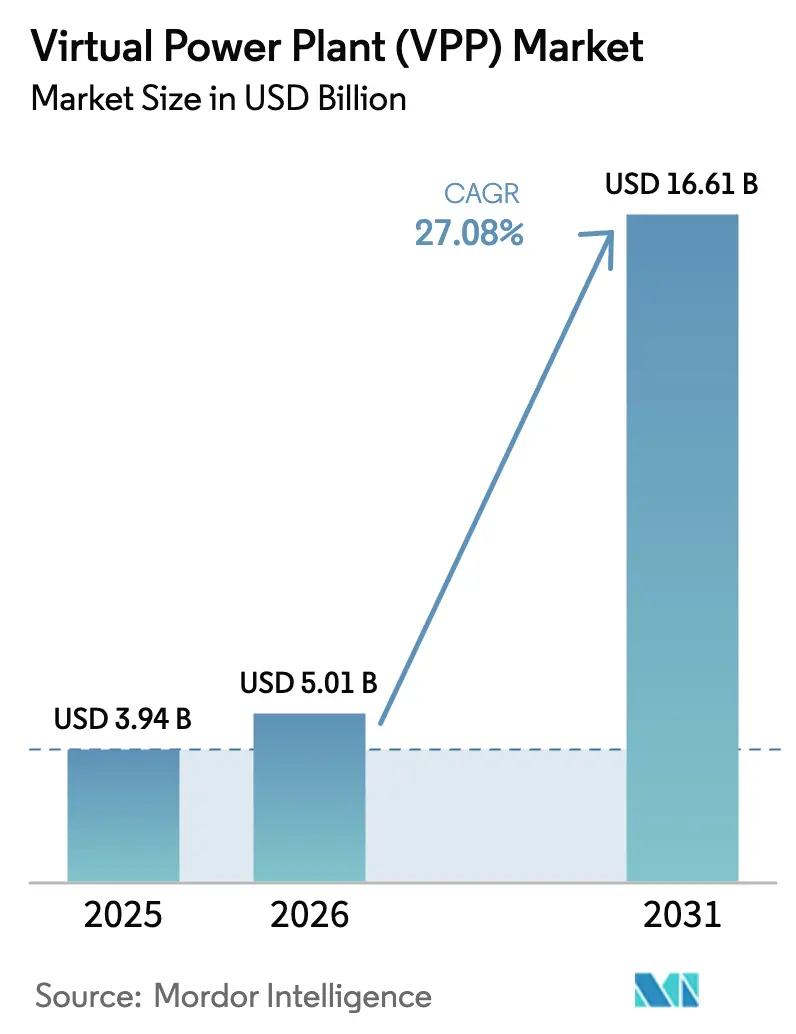

La taille du marché des centrales électriques virtuelles devrait passer de 3,94 milliards USD en 2025 à 5,01 milliards USD en 2026 et devrait atteindre 16,61 milliards USD d'ici 2031 à un TCAC de 27,08 % sur la période 2026-2031.

L'expansion du marché est alimentée par les mandats en matière d'énergies renouvelables, la baisse des coûts de stockage et les politiques qui ouvrent les marchés de gros à l'agrégation des ressources énergétiques distribuées (RED). Les services publics s'appuient sur les plateformes du marché des centrales électriques virtuelles pour orchestrer les batteries résidentielles, les charges industrielles et le solaire en toiture, plutôt que de construire de nouvelles centrales de pointe — une évolution qui réduit à la fois les dépenses d'investissement et l'intensité carbone. La dynamique concurrentielle évolue des programmes pilotes vers des déploiements à grande échelle, les opérateurs de réseau recherchant une flexibilité à réponse rapide pour contrer l'intermittence des énergies renouvelables. L'optimisation pilotée par les logiciels — notamment les moteurs de répartition basés sur l'intelligence artificielle — est devenue un facteur de différenciation clé, tandis que les fournisseurs de matériel maintiennent leur part grâce à des portefeuilles d'équipements de réseau éprouvés. Les opportunités de croissance restent les plus fortes là où les régulateurs harmonisent les normes d'interconnexion et les règles de participation aux marchés de gros.

Principaux enseignements du rapport

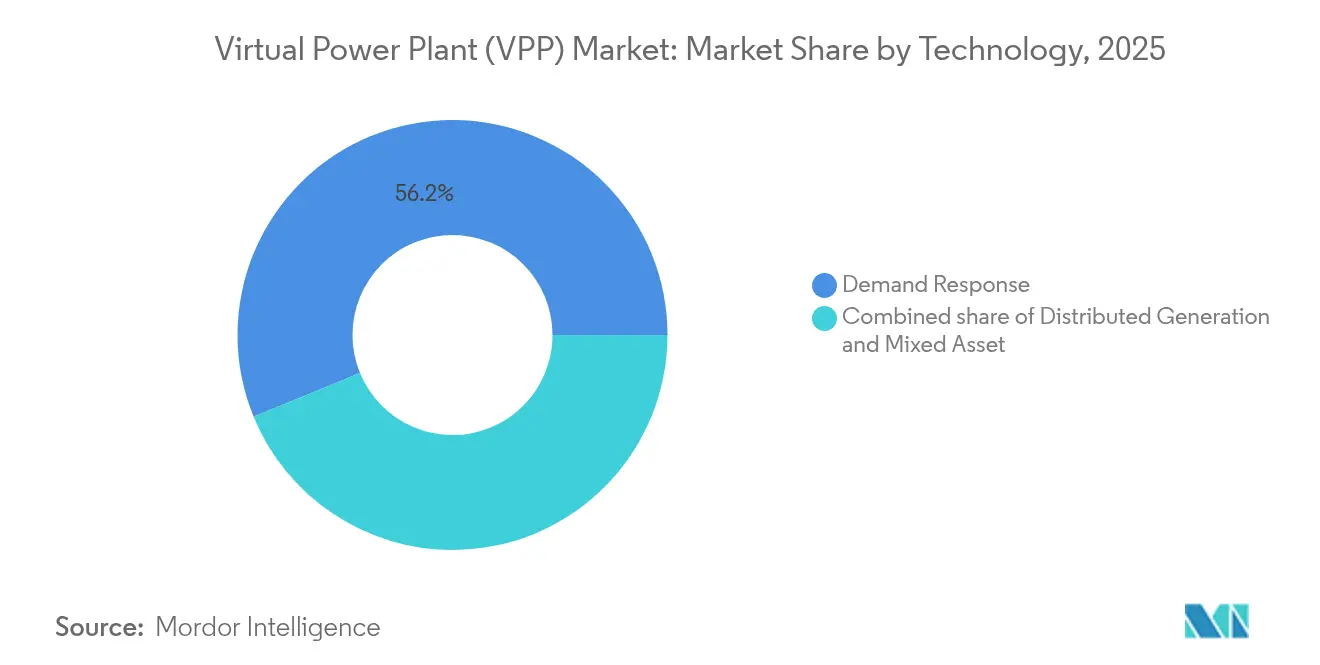

- Par technologie, la réponse à la demande représentait 56,20 % de la part du marché des centrales électriques virtuelles (VPP) en 2025, tandis que les plateformes à actifs mixtes devraient croître à un TCAC de 29,42 % jusqu'en 2031.

- Par offre, le matériel représentait 54,10 % de la taille du marché des centrales électriques virtuelles (VPP) en 2025 ; le logiciel progresse à un TCAC de 27,23 % jusqu'en 2031.

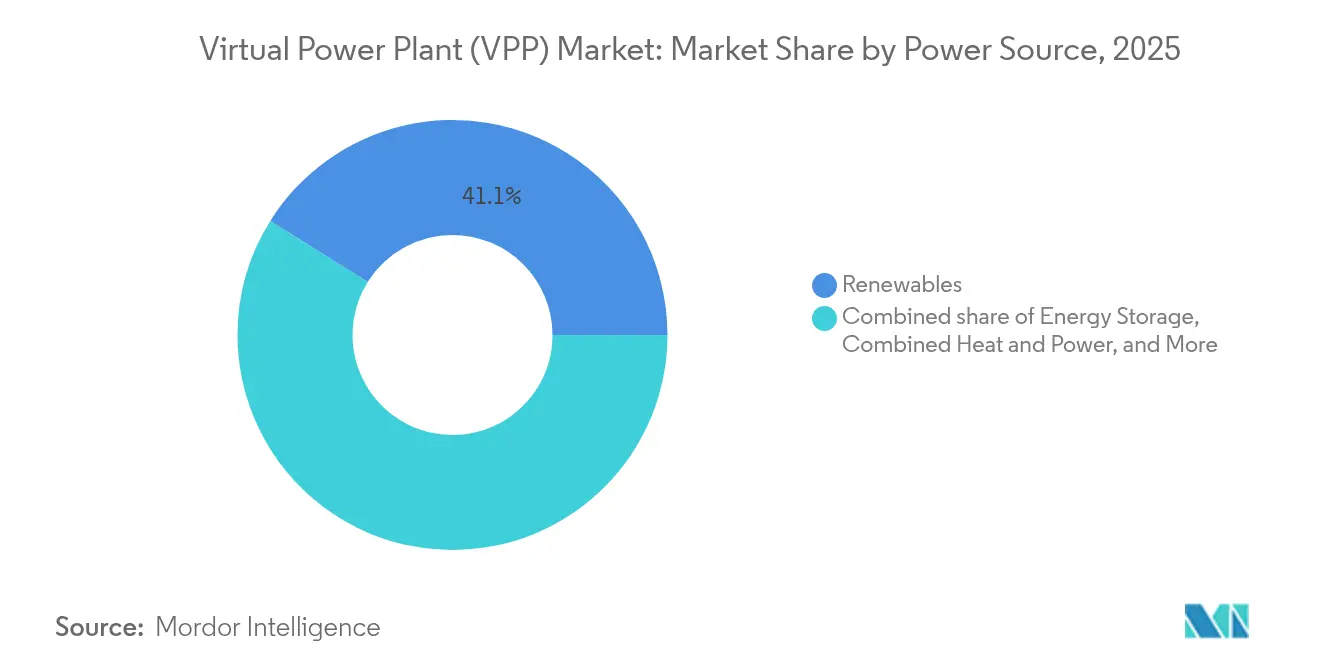

- Par source d'énergie, les énergies renouvelables étaient en tête avec une part de marché de 41,10 % en 2025, tout en maintenant la projection de TCAC la plus élevée à 27,73 % jusqu'en 2031.

- Par utilisateur final, les installations industrielles détenaient une part de revenus de 43,10 % en 2025, tandis que la participation résidentielle devrait s'étendre à un TCAC de 28,07 % jusqu'en 2031.

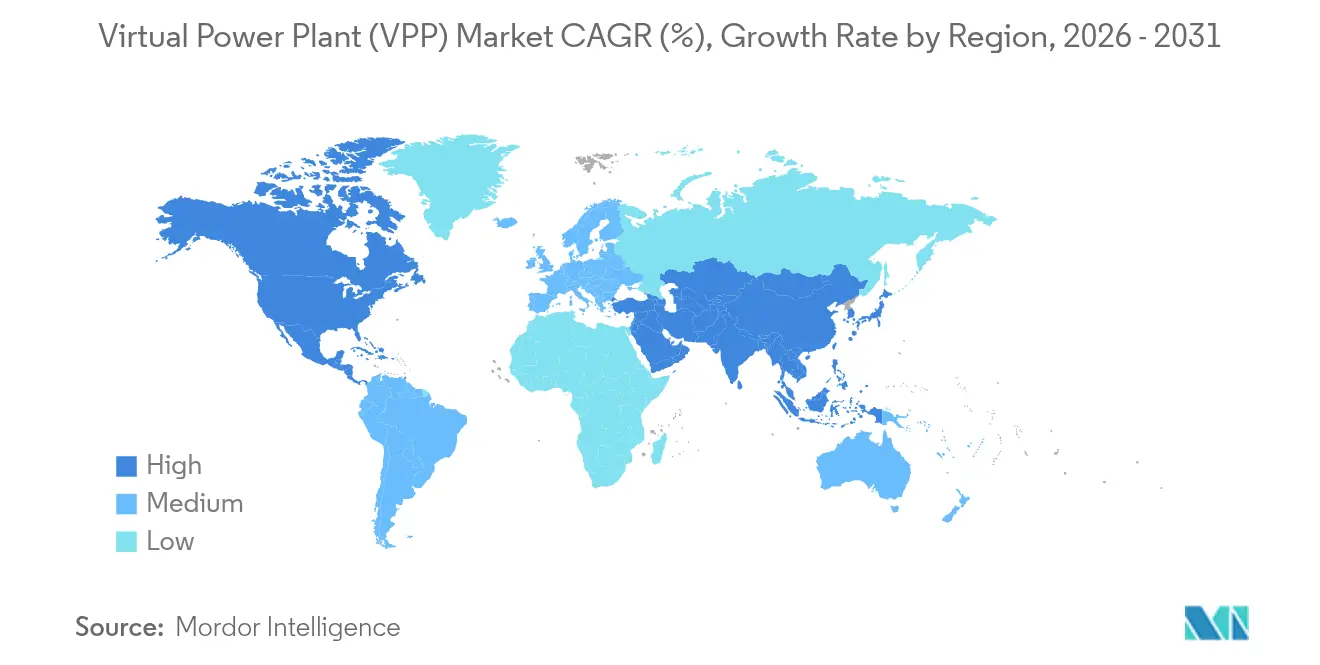

- Par région, l'Amérique du Nord était en tête avec une part de 36,20 % en 2025, et la région Asie-Pacifique devrait progresser à un TCAC de 28,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Centrales Électriques Virtuelles (VPP)*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Part croissante des énergies renouvelables dans le mix électrique | +5.0% | Mondial, avec concentration dans l'UE, la Californie et l'Australie | Long terme (≥ 4 ans) |

| Passage de la production centralisée à la production distribuée | +4.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les programmes de réponse à la demande | +3.9% | Amérique du Nord en tête, alignement réglementaire de l'UE | Court terme (≤ 2 ans) |

| Baisse des coûts du stockage par batteries | +3.3% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Les batteries des flottes de véhicules électriques émergent comme nœuds de stockage mobile | +2.2% | Amérique du Nord, UE, Chine en tête du déploiement | Long terme (≥ 4 ans) |

| Plateformes d'échange d'énergie pair-à-pair au sein des VPP | +1.7% | Bacs à sable réglementaires de l'UE, essais en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Part croissante des énergies renouvelables dans le mix électrique

Les ajouts mondiaux de capacités renouvelables resserrent les marges d'équilibrage du réseau, élevant ainsi le rôle des plateformes du marché des centrales électriques virtuelles qui agrègent des milliers d'actifs à petite échelle en portefeuilles dispatchables. La Californie a brièvement satisfait 100 % de la demande grâce aux énergies renouvelables en avril 2024, une étape qui a mis en évidence le besoin de services de flexibilité en temps réel fournis par les VPP. Le programme REPowerEU de la Commission européenne vise à atteindre 1 236 GW de capacité propre d'ici 2030, augmentant ainsi la demande de logiciels d'orchestration capables de moduler efficacement la production solaire et éolienne distribuée.[1]Commission européenne, "Plan REPowerEU," europa.eu Les opérateurs de réseau classent désormais les VPP comme une infrastructure essentielle, et non optionnelle, car ils différent les investissements dans les réserves tournantes tout en respectant les normes de fiabilité. L'Agence internationale de l'énergie prévoit que les énergies renouvelables fourniront 85 % de l'électricité mondiale d'ici 2050, impliquant des décennies de déploiements soutenus de VPP.

Passage de la production centralisée à la production distribuée

Alors que les coûts de la production distribuée deviennent inférieurs à ceux des centrales conventionnelles, les services publics font face à des défis de coordination que les plateformes du marché des centrales électriques virtuelles sont les seules à pouvoir relever. L'Allemagne accueille plus de 1,7 million d'installations de RED dont la flexibilité agrégée est nécessaire pour stabiliser la fréquence et la tension. Aux États-Unis, l'ordonnance 2222 de la FERC permet aux portefeuilles de RED de soumissionner directement sur les marchés de gros, générant de nouvelles sources de revenus pour les propriétaires d'actifs.[2]Commission fédérale de réglementation de l'énergie, "Ordonnance 2222," ferc.gov Parce que les ressources mixtes peuvent retarder les coûteuses mises à niveau du réseau de transport, les équipes d'approvisionnement des services publics donnent la priorité aux projets qui regroupent la réponse à la demande, le solaire et le stockage au sein d'une architecture de contrôle unique. Ce modèle distribué se développe le plus rapidement lorsque les régulateurs fournissent des voies d'interconnexion standardisées.

Incitations gouvernementales pour les programmes de réponse à la demande

Les dépenses du secteur public accélèrent la croissance en réduisant les délais de retour sur investissement pour les clients. Le Département américain de l'énergie a réservé 3,5 milliards USD en 2024 pour les déploiements de réponse à la demande et de VPP, une subvention directe qui a fait passer plusieurs projets du stade pilote au stade commercial.[3]Département américain de l'énergie, "Financement des technologies d'amélioration du réseau," energy.gov Le tarif de valeur des ressources énergétiques distribuées de New York permet aux participants résidentiels de gagner jusqu'à 2 000 USD par an grâce à l'inscription aux VPP. Le paquet européen sur l'énergie propre oblige les États membres à ouvrir les marchés à l'agrégation, alignant les modèles de revenus au-delà des frontières. Ces mesures simplifient l'intégration des clients et réduisent le risque de financement pour les développeurs de projets.

Baisse des coûts du stockage par batteries

Les prix moyens des batteries lithium-ion ont chuté de 14 % en 2024 pour atteindre 139 USD par kWh, validant l'économie du stockage derrière le compteur pour les applications de services réseau. Des batteries abordables permettent aux opérateurs du marché des centrales électriques virtuelles de dispatcher de la capacité propre lors des pics du système, en capturant des frais de services auxiliaires premium. Les installations de Megapack de Tesla présentent des unités standardisées qui compriment les calendriers de construction tout en améliorant la durée de vie des cycles. La baisse des coûts élargit également la participation aux petits sites commerciaux, augmentant le pool de ressources adressables.

Analyse de l'Impact des Freins sur le Marché des Centrales Électriques Virtuelles (VPP)*

| Contrainte | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques liés à la cybersécurité et à la confidentialité des données | -3.3% | Mondial, avec des préoccupations accrues dans les infrastructures critiques | Court terme (≤ 2 ans) |

| Fragmentation réglementaire et complexité des codes de réseau | -2.8% | Variations au niveau des États en Amérique du Nord, variations entre États membres de l'UE | Moyen terme (2-4 ans) |

| Préoccupations liées à l'exposition aux champs électromagnétiques/radiofréquences | -2.2% | Principe de précaution de l'UE, certaines municipalités américaines | Long terme (≥ 4 ans) |

| Limitations d'interopérabilité des données des dispositifs RED | -1.7% | Mondial, avec développement de normes en cours | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la cybersécurité et à la confidentialité des données

Les plateformes du marché des centrales électriques virtuelles élargissent les surfaces d'attaque cybernétique, car les pirates informatiques peuvent exploiter les chemins de contrôle agrégés pour perturber la stabilité du réseau. Le NIST classe les VPP comme des actifs hautement prioritaires dans son cadre de cybersécurité pour les réseaux intelligents.[4]Institut national des normes et de la technologie, "Cadre de cybersécurité pour les réseaux intelligents," nist.gov L'incident cybernétique de 2024 qui a touché les réseaux de distribution ukrainiens a souligné les vulnérabilités systémiques lorsque les signaux de commande des RED sont compromis. La conformité avec les normes NERC CIP en Amérique du Nord et le RGPD en Europe exige désormais des flux de données chiffrés, des réseaux segmentés et une surveillance continue — autant d'éléments qui augmentent les coûts et prolongent les délais de déploiement. Les agrégateurs plus petits peuvent avoir du mal à faire face à ces contraintes, favorisant les grands fournisseurs capables de certifier des contrôles de sécurité avancés.

Fragmentation réglementaire et complexité des codes de réseau

La diversité des règles d'interconnexion et des critères de participation aux marchés entrave la mise à l'échelle entre les juridictions. Aux États-Unis, la supervision des marchés de gros relève de la FERC tandis que les réseaux de distribution relèvent des régulateurs des États, ce qui entraîne des exigences disparates qui gonflent les coûts d'ingénierie.[5]Commission fédérale de réglementation de l'énergie, "Ordonnance 2023," ferc.gov L'Europe fait face à des disparités transfrontalières similaires malgré les directives au niveau de l'UE, obligeant les fournisseurs de logiciels VPP à personnaliser leurs solutions pour chaque gestionnaire de réseau de transport. Les révisions de la norme IEEE 1547 visent à harmoniser les normes techniques des RED, mais les calendriers d'adoption par les services publics varient considérablement, prolongeant l'incertitude pour les investisseurs. Ce paysage fragmenté limite la réplication rapide des modèles commerciaux réussis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Centrales Électriques Virtuelles (VPP)

Par technologie :

les plateformes à actifs mixtes accélèrent l'empilement des revenusLes solutions de réponse à la demande détenaient une part de marché de 56,20 % sur le marché des centrales électriques virtuelles (VPP) en 2025, grâce à leur relation de longue date avec les services publics. Cependant, les plateformes à actifs mixtes devraient afficher un TCAC de 29,42 % jusqu'en 2031, reflétant la préférence croissante des opérateurs pour des portefeuilles intégrés qui soumissionnent simultanément la réduction de la demande, la production solaire et la décharge des batteries sur plusieurs marchés. En termes de valeur, les déploiements à actifs mixtes devraient dépasser 6,28 milliards USD d'ici 2031, soulignant la demande des services publics pour des ressources polyvalentes.

Les premiers adoptants mettent en évidence les avantages. L'Autobidder de Tesla orchestre plus de 3 GW de stockage, de solaire et de charges flexibles, déplaçant automatiquement les actifs entre les produits d'énergie, de capacité et de services auxiliaires pour maximiser les marges. Les services publics émettent de plus en plus des contrats basés sur la performance qui récompensent ces opérations multi-services, renforçant l'élan des actifs mixtes. Pendant ce temps, les agrégateurs de réponse à la demande pure reconfigurent leurs plateformes pour intégrer des flottes de batteries afin de rester compétitifs.

Par offre :

le logiciel progresse tandis que le matériel reste fondamentalLe matériel représentait 54,10 % de la taille du marché des centrales électriques virtuelles en 2025, englobant les onduleurs avancés, les compteurs intelligents, les contrôleurs de passerelle et les modules de communication sécurisée. Les revenus des logiciels devraient croître à un taux annuel de 27,23 % jusqu'en 2031, grâce aux algorithmes de répartition pilotés par l'IA qui améliorent l'utilisation des actifs et la précision des offres des traders.

Le positionnement concurrentiel repose désormais sur des analyses propriétaires qui prédisent la volatilité des prix, le comportement des clients et la disponibilité des dispositifs à des intervalles inférieurs à la seconde. Le DER.OS d'Enel X, par exemple, exploite l'apprentissage automatique pour améliorer la rentabilité de la répartition de 12 % par rapport aux stratégies basées sur des règles, selon des audits de performance internes. Les services — couvrant l'intégration, la maintenance et les opérations de marché — représentent une part plus petite mais en croissance rapide, les services publics externalisant la gestion de bout en bout des VPP plutôt que de développer une expertise interne.

Par source d'énergie :

les énergies renouvelables et le stockage mènent les ajouts de capacitéLes ressources renouvelables — principalement le solaire en toiture et communautaire — ont fourni 41,10 % de la puissance agrégée en 2025, et sont en bonne voie pour un TCAC de 27,73 % jusqu'en 2031, à mesure que les courbes de coûts des modules photovoltaïques continuent de baisser. Les actifs de stockage d'énergie suivent, avec des systèmes de batteries désormais intégrés dans plus de 60 % des nouvelles inscriptions résidentielles de RED. Le modèle combiné énergies renouvelables et stockage garantit la dispatchabilité, permettant aux portefeuilles VPP de participer aux marchés premium de fréquence rapide.

L'IRENA estime les coûts nivelés du solaire à grande échelle à 0,048 USD par kWh en 2024, en baisse de 6 % d'une année sur l'autre, permettant aux VPP centrés sur le solaire de soumissionner de l'énergie à des tarifs compétitifs tout en percevant des primes de services auxiliaires. Les unités de cogénération restent une niche mais un contributeur important, notamment sur les sites industriels qui nécessitent à la fois de la vapeur et une électricité fiable, offrant une flexibilité de charge de base lors des pics de prix.

Par utilisateur final :

l'élan résidentiel défie la domination industrielleLes installations industrielles ont conservé 43,10 % des revenus de 2025, compte tenu de leurs grandes charges réductibles et de leurs contrôles sophistiqués. Pourtant, les inscriptions résidentielles devraient dépasser tous les autres segments à un TCAC de 28,07 %, portées par les appareils domestiques intelligents et l'adoption du solaire en toiture. Le secteur des centrales électriques virtuelles regroupe désormais les batteries domestiques, les chargeurs de véhicules électriques et les thermostats intelligents pour libérer de la valeur avec une intervention manuelle minimale.

Le programme GridServices de Sunrun agrège plus de 25 000 batteries domestiques, fournissant aux services publics californiens 300 MW de capacité de pointe dans le cadre de contrats de paiement à la performance qui génèrent collectivement 750 millions USD de revenus de services réseau sur une période de 10 ans. Les bâtiments commerciaux se situent entre les deux extrêmes, tirant parti des systèmes de gestion des bâtiments pour percevoir des paiements de flexibilité sans perturber le confort des occupants.

Analyse géographique

Marché des Centrales Électriques Virtuelles (VPP) dans le Pacifique et le Nord-Est des États-Unis

L'Amérique du Nord continue d'ancrer le marché des centrales électriques virtuelles avec une part de 36,20 %, grâce à des règles de marché de gros synchronisées et à une large base de ressources énergétiques distribuées (DER) installées chez les clients. La Californie à elle seule exploite plus de 2,5 GW de capacité agrégée via des programmes soutenus par Tesla, Sunrun et Enphase, offrant un soutien flexible lors des vagues de chaleur estivales. Le Texas suit avec des modèles marchands au sein de l'ERCOT, où les agrégateurs peuvent cumuler des revenus issus de l'énergie et des services auxiliaires sans médiation des services publics. Les États du Nord-Est canalisent les fonds des consommateurs vers la réponse à la demande, élargissant les réservoirs de ressources au-delà du contrôle de la climatisation pour inclure les batteries résidentielles et les flottes de véhicules électriques.

Marché des Centrales Électriques Virtuelles (VPP) en Asie-Pacifique

Le CAGR prévisionnel de 28,05 % pour l'Asie-Pacifique découle d'investissements publics intensifs dans la modernisation du réseau. State Grid en Chine coordonne avec 12 provinces pilotes l'intégration de 50 GW de ressources énergétiques distribuées d'ici 2030, en s'appuyant sur des fabricants nationaux de batteries pour des solutions de stockage rentables. Les réformes du Marché National de l'Électricité en Australie ouvrent les segments de services auxiliaires de contrôle de fréquence aux systèmes agrégés de toitures photovoltaïques, transformant les ménages en microgénérateurs. Le Ministère de l'Économie, du Commerce et de l'Industrie du Japon subventionne les plateformes de centrales électriques virtuelles capables de fournir au moins 4 000 MWh d'énergie d'équilibrage annuellement, motivé par les priorités de résilience post-Fukushima.

Marchés Européens au Sens Large

L'Europe bénéficie d'une forte pénétration des énergies renouvelables et de politiques favorables à l'échelle de l'UE, mais des normes nationales divergentes tempèrent le rythme. Next Kraftwerke en Allemagne orchestre un portefeuille de 10 GW, illustrant le potentiel commercial lorsque les règles du marché sont transparentes. Le Royaume-Uni incite à la flexibilité à réponse rapide via son marché de Confinement Dynamique, permettant aux agrégateurs de gagner jusqu'à 17 GBP par MW par heure pour des réponses en moins d'une seconde. La France et l'Espagne étendent la couverture des compteurs intelligents, fournissant l'infrastructure de télémétrie nécessaire aux inscriptions massives sur les plateformes de centrales électriques virtuelles.

Paysage concurrentiel

Le marché des centrales électriques virtuelles présente une concentration modérée, les principaux acteurs détenant environ 40 % de part combinée dans les grandes régions. Les fournisseurs historiques d'équipements de réseau — ABB, Siemens et General Electric — capitalisent sur leurs relations existantes avec les services publics pour regrouper les logiciels de gestion des RED avec du matériel éprouvé, réduisant ainsi le risque d'intégration pour les acheteurs prudents. Les challengers axés sur les logiciels, tels que l'Autobidder de Tesla, le DER.OS d'Enel X, Next Kraftwerke et Voltus, se différencient par une répartition algorithmique qui monétise la volatilité sur les marchés en temps réel.

Les thèmes stratégiques sont centrés sur l'IA et l'apprentissage automatique pour optimiser la performance des actifs sur plusieurs canaux de revenus. Tesla affirme que ses modèles prédictifs améliorent la capture des revenus de 25 % par rapport aux calendriers déterministes, un chiffre validé dans des tests rétrospectifs sur l'ERCOT. L'activité de partenariat s'accélère : Enel X s'est associé à Google en septembre 2024 pour regrouper 1 GW de charge flexible provenant de centres de données, marquant le plus grand VPP d'entreprise au monde. La consolidation façonne également le paysage ; l'acquisition de Limejump par Next Kraftwerke a étendu sa capacité européenne à 6 GW, illustrant les avantages des économies d'échelle en termes d'accès aux traders et de conformité réglementaire.

Des opportunités d'espaces blancs persistent dans l'agrégation résidentielle et les marchés émergents. Les plateformes d'échange d'énergie pair-à-pair activées par la chaîne de blocs, telles que Bamboo Energy, cherchent à contourner les intermédiaires des services publics tout en fournissant une capacité d'équilibrage aux opérateurs de système. Les fournisseurs capables de satisfaire des audits de cybersécurité rigoureux et de s'adapter rapidement à l'évolution des codes de réseau sont susceptibles de capter une croissance disproportionnée à mesure que les déploiements commerciaux dépassent les projets pilotes.

Leaders du secteur des centrales électriques virtuelles (VPP)

ABB, Ltd.

Next Kraftwerke GmbH

Siemens AG

Next Kraftwerke GmbH

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Centrales Électriques Virtuelles (VPP)

- ABB Ltd.

- Tesla Inc. (Autobidder)

- Uplight, Inc.

- Next Kraftwerke GmbH

- Enel X S.r.l.

- Flexitricity Ltd.

- General Electric Co.

- Hitachi Energy Ltd.

- AGL Energy Ltd.

- Centrica Business Solutions Ltd.

- CPower Energy Management LLC

- Engie SA

- RWE AG (Virtual Capacities)

- Doosan GridTech Inc.

- Siemens AG (DEMS/VPP)

- Wartsila Corp. (GEMS)

- EDF Group (Powershift)

- NTT FACILITIES Inc.

- Sunrun Inc. (Brightbox VPP)

- Swell Energy Inc.

- Voltus Inc.

- Kiwi Power Ltd.

- Bamboo Energy S.L.

Développements Récents du Secteur sur le Marché des Centrales Électriques Virtuelles (VPP)

- Mai 2025 : NRG Energy a acquis une plateforme de centrale électrique virtuelle commerciale et industrielle auprès de LS Power, doublant la capacité de production à 25 GW et ajoutant 6 GW d'agrégation couvrant 2 000 clients commerciaux et industriels aux États-Unis.

- Mars 2025 : Pacific Gas and Electric a lancé le programme SAVE (Seasonal Aggregation of Versatile Energy), connectant 1 500 batteries résidentielles et 400 panneaux intelligents pour soutenir la fiabilité lors des pics estivaux, avec 60 % des inscriptions provenant de ménages à faibles revenus.

- Novembre 2024 : Enpal et la coentreprise Flexa ont investi 100 millions EUR (107 millions USD) pour construire un VPP de plusieurs GW couvrant 80 000 clients en Allemagne.

- Novembre 2024 : NRG Energy s'est associé à Renew Home pour créer un VPP piloté par l'IA de 1 GW au Texas d'ici le printemps 2025, en distribuant des thermostats intelligents pour un refroidissement réactif au réseau.

Marché des Centrales Électriques Virtuelles (VPP) Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des centrales électriques virtuelles (VPP) comme les revenus générés par les plateformes logicielles, le matériel de contrôle et les services à valeur ajoutée qui agrègent numériquement les ressources énergétiques distribuées, le solaire photovoltaïque, les micro-turbines éoliennes, le stockage par batteries, les ensembles de cogénération, les véhicules électriques et les charges flexibles, afin qu'ils transactent comme une seule unité de puissance dispatchable. Les chiffres incluent uniquement les revenus de première vente provenant de l'activation des VPP ; les tarifs de détail récurrents, les batteries autonomes ou les contrats de réponse à la demande traditionnels exploités sans plateforme d'agrégation ne sont pas comptabilisés.

Exclusion de portée : les ventes de batteries derrière le compteur non connectées à une plateforme VPP restent en dehors de cette étude.

Aperçu de la segmentation

- Par technologie

- Réponse à la demande

- Production distribuée

- Actifs mixtes

- Par offre

- Matériel

- Logiciel

- Services

- Par source d'énergie

- Énergies renouvelables

- Stockage d'énergie

- Cogénération (CHP)

- Autre production locale (piles à combustible, batteries, etc.)

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par cartographier les ensembles de données du domaine public qui ancrent le paysage des RED : les ajouts d'énergies renouvelables de l'Agence internationale de l'énergie, les déclarations de capacité du formulaire 860 de l'EIA américaine, les déploiements de compteurs intelligents d'Eurostat et les statistiques de photovoltaïque distribué de l'Administration nationale de l'énergie chinoise. Des informations complémentaires proviennent de livres blancs d'associations professionnelles tels que les notes de la Smart Electric Power Alliance, les dépôts relatifs à l'ordonnance FERC 2222 du DOE, et des travaux évalués par des pairs dans Applied Energy qui quantifient les taux de réponse des VPP. Pour enrichir les ventilations de revenus au niveau des entreprises, nous avons accédé à D&B Hoovers et Dow Jones Factiva, tandis que le regroupement de brevets autour des algorithmes d'orchestration VPP a été échantillonné via Questel.

Ces sources illustrent l'étendue des signaux factuels consultés ; de nombreux autres articles de domaine, présentations aux investisseurs, appels d'offres et avis de tarifs de réseau ont été examinés pour compléter la validation secondaire.

Recherche primaire

Les analystes de Mordor ont interrogé des opérateurs de plateformes VPP, des planificateurs de réseau, des fabricants d'équipements d'actifs distribués et des traders d'énergie en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont clarifié la logique de tarification des plateformes, les seuils de participation des actifs et les facteurs de disponibilité typiques, nous permettant de recouper les courbes d'adoption suggérées par la recherche documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des mégawatts de RED installés et des taux de participation moyens aux plateformes, qui sont ensuite monétisés par les frais de logiciels d'orchestration en vigueur et les prix du matériel de passerelle. Des vérifications ponctuelles ascendantes, des consolidations de fournisseurs et des prix de vente moyens de contrats échantillonnés × volume alimentent le modèle pour affiner les totaux. Les variables clés comprennent les ajouts annuels de capacité RED, le coût des batteries par kWh, la pénétration des compteurs intelligents, les prix de compensation de la régulation de fréquence et les calendriers de participation à la FERC 2222. Une régression multivariée couplée à une analyse de scénarios projette comment ces moteurs façonnent les revenus jusqu'en 2030 ; les lacunes dans les estimations ascendantes sont comblées par des ratios d'adoption spécifiques à chaque région vérifiés lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : des indicateurs de variance automatisés, des vérifications croisées entre analystes et une validation finale par un examinateur senior. Les modèles sont actualisés tous les douze mois, avec des révisions en cours de cycle déclenchées par des changements importants de politique ou de coûts technologiques. Avant la livraison du rapport, un analyste réexécute les dernières données afin que les clients reçoivent une base de référence à jour.

Pourquoi la base de référence des centrales électriques virtuelles (VPP) de Mordor mérite-t-elle confiance

Les estimations de marché publiées divergent fréquemment parce que les entreprises choisissent différentes portées d'actifs, années de base et conversions de devises. Notre définition rigoureuse se concentre sur les revenus d'activation de première vente et aligne les moteurs sur les règles d'interconnexion du réseau, éliminant le bruit des ventes de matériel qui n'atteignent jamais une plateforme d'agrégation.

Les principaux facteurs d'écart par rapport aux autres éditeurs comprennent : (a) certains ne comptabilisent que les logiciels ou uniquement les actifs de réponse à la demande, (b) d'autres figent les taux de change ou appliquent des facteurs de capacité uniformes, et (c) des cycles de mise à jour s'étendant au-delà de deux ans qui manquent les baisses rapides des coûts des batteries.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,65 milliards USD (2025) | ||

| 5,01 milliards USD (2024) | Consultance mondiale A | Omet les chargeurs de véhicules électriques et utilise une année de base antérieure, sous-estimant la poussée de croissance |

| 1,90 milliard USD (2024) | Association sectorielle B | Ne comptabilise que les frais de logiciels, exclut le matériel de passerelle et les services |

| 1,86 milliard USD (2024) | Revue professionnelle C | Couvre 25 pays plutôt que le monde entier, conduisant à une valeur agrégée plus faible |

Dans l'ensemble de ces comparaisons, l'approche de Mordor fournit une base de référence équilibrée et transparente, fondée sur des limites d'actifs clairement énoncées, des courbes de coûts actualisées annuellement et des ratios d'adoption corroborés, offrant aux décideurs un point de départ fiable pour leur stratégie.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centrales électriques virtuelles en 2026 ?

La taille du marché des centrales électriques virtuelles est évaluée à 5,01 milliards USD en 2026 et devrait croître rapidement jusqu'en 2031.

Quel segment technologique se développe le plus rapidement ?

Les plateformes à actifs mixtes qui coordonnent la réponse à la demande, le stockage et la production d'énergie renouvelable devraient croître à un TCAC de 29,42 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique enregistre-t-elle le taux de croissance le plus élevé ?

Des dépenses agressives en modernisation du réseau et des projets pilotes VPP nationaux en Chine et en Australie alimentent un TCAC de 28,05 % dans la région.

Quel rôle jouent la baisse des prix des batteries ?

Une baisse de 14 % des coûts des batteries lithium-ion en 2024 a rendu les VPP dotés de stockage économiquement attractifs, stimulant l'adoption parmi les utilisateurs résidentiels et commerciaux.

Quelles entreprises mènent les déploiements actuels ?

Tesla, Enel X, ABB, Siemens et Next Kraftwerke contrôlent collectivement environ 40 % de la capacité VPP installée dans le monde.

Comment les réglementations influencent-elles l'expansion du marché ?

Des politiques telles que les ordonnances FERC 2222 et 2023, ainsi que le paquet européen sur l'énergie propre, fournissent des voies standardisées pour l'agrégation des RED, accélérant les approbations de projets.

Dernière mise à jour de la page le: