Taille et part du marché HVAC au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 3.91 Milliards de dollars |

| Taille du Marché (2031) | 5.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.96% CAGR |

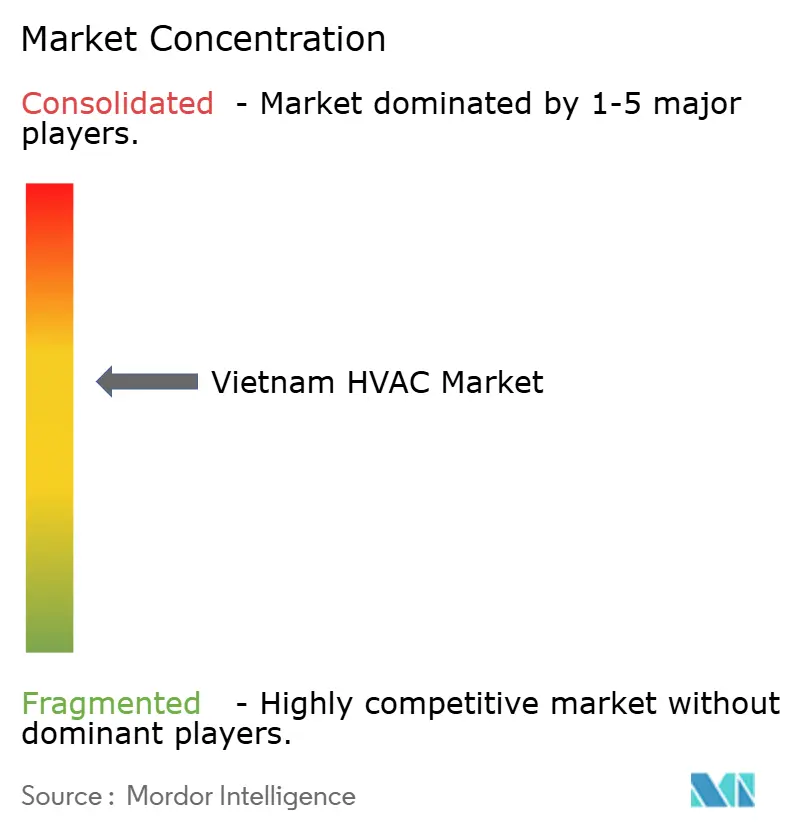

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché HVAC au Vietnam par Mordor Intelligence

La taille du marché HVAC au Vietnam s'élevait à 3,91 milliards USD en 2026 et devrait atteindre 5,48 milliards USD d'ici 2031, progressant à un CAGR de 6,96 % sur la période de prévision. La croissance robuste du PIB, l'urbanisation accélérée et un flux constant de constructions à usage mixte élargissent le marché HVAC au Vietnam en élargissant la base de clientèle dans les applications résidentielles, commerciales et industrielles. Les investissements directs étrangers dans l'assemblage électronique et le conditionnement de semi-conducteurs stimulent la demande de traitement d'air de salle blanche de précision, tandis que le rebond post-pandémique du secteur hôtelier renforce les besoins en refroidisseurs centralisés et en systèmes de chambre à faible bruit. Les incitations gouvernementales à l'efficacité énergétique, ainsi que les normes de performance obligatoires pour les climatiseurs non gainés entrées en vigueur en 2025, font pencher les préférences vers les équipements à entraînement par onduleur et les plateformes à débit de fluide frigorigène variable, remodelant le positionnement concurrentiel sur le marché HVAC au Vietnam. Parallèlement, le durcissement des réglementations sur les fluides frigorigènes et les projets pilotes de refroidissement urbain créent des opportunités de marché inexploitées pour les fournisseurs de fluides frigorigènes à faible PRG, de contrôles intégrés et de contrats de service basés sur la performance.

Principaux enseignements du rapport

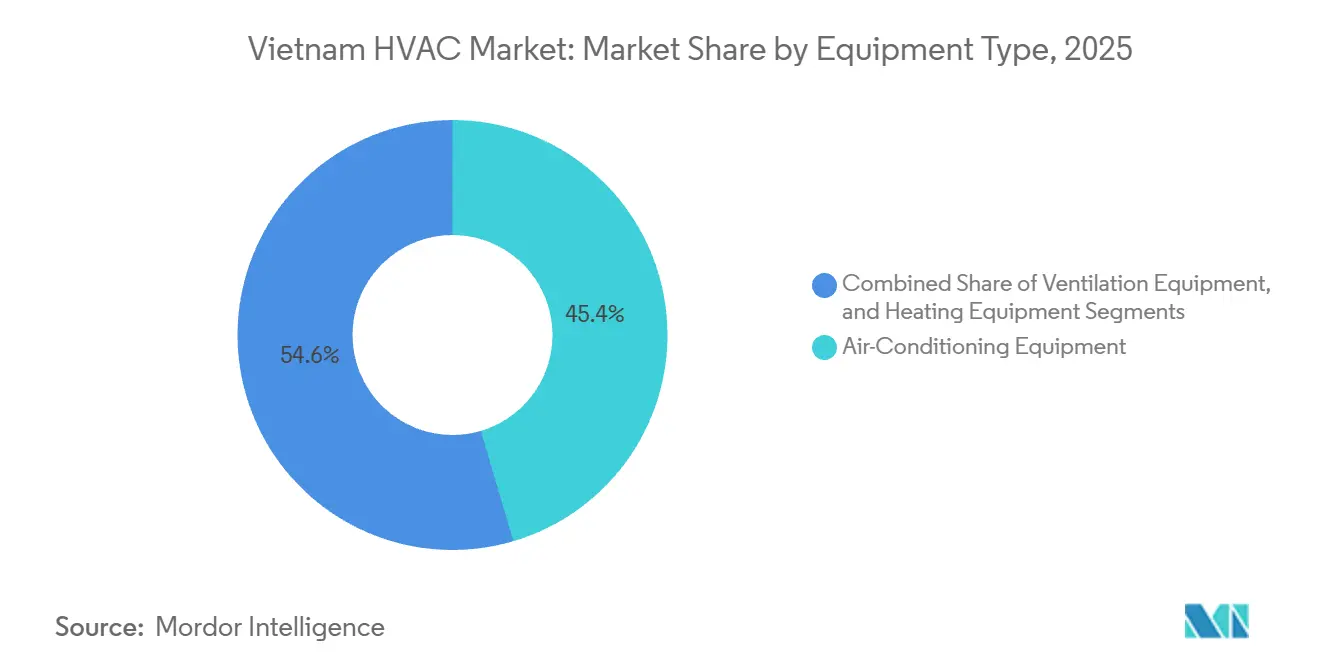

- Par type d'équipement, les équipements de climatisation représentaient 45,43 % du chiffre d'affaires du marché HVAC au Vietnam en 2025, et devraient se développer à un CAGR de 7,43 % jusqu'en 2031.

- Par type d'installation, la rénovation et le remplacement représentaient 61,64 % du marché HVAC au Vietnam en 2025, tandis que la nouvelle construction devrait enregistrer le CAGR le plus rapide de 7,89 % jusqu'en 2031.

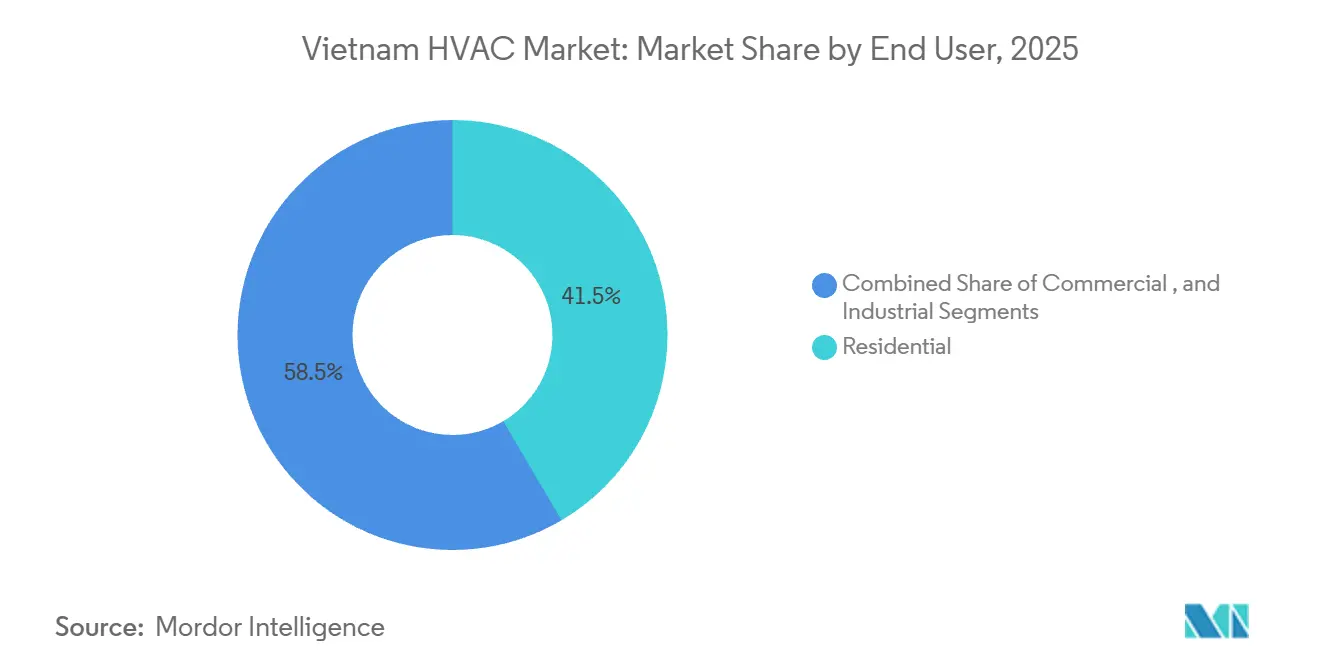

- Par utilisateur final, les systèmes résidentiels représentaient 41,53 % du marché HVAC au Vietnam en 2025, tandis que les applications commerciales devraient afficher le CAGR le plus élevé de 7,68 % au cours de la période de prévision.

- Par type de bâtiment dans les installations commerciales, les immeubles de bureaux détenaient 34,23 % de la part du marché HVAC au Vietnam en 2025, tandis que les centres de données devraient croître à un CAGR de 8,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché HVAC au Vietnam

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du secteur du tourisme et de l'hôtellerie | +1.20% | National, concentration à Hô-Chi-Minh-Ville, Hanoï, Da Nang, Phu Quoc | Moyen terme (2-4 ans) |

| Hausse des revenus disponibles et urbanisation | +1.50% | National, gains accélérés à Hô-Chi-Minh-Ville, Hanoï, Can Tho | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur des bâtiments à haute efficacité énergétique | +0.90% | National, adoption précoce à Hanoï, Hô-Chi-Minh-Ville, Thu Duc City | Moyen terme (2-4 ans) |

| Croissance rapide de la construction immobilière commerciale | +1.30% | Hô-Chi-Minh-Ville, Hanoï, Thu Duc City, Province de Binh Duong | Court terme (≤ 2 ans) |

| Adoption du refroidissement urbain dans les projets de villes intelligentes | +0.60% | Zones pilotes de Thu Thiem, Dong Anh, Can Tho | Long terme (≥ 4 ans) |

| Expansion des usines de fabrication en salle blanche à investissements étrangers | +1.10% | Bac Ninh, Bac Giang, Hai Phong, Hô-Chi-Minh-Ville | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du secteur du tourisme et de l'hôtellerie

Les arrivées de visiteurs se redressent vers l'objectif de 25 millions fixé pour 2025, et le pipeline hôtelier national dépasse désormais 49 800 chambres concentrées à Hô-Chi-Minh-Ville, Hanoï, Da Nang et Phu Quoc.[1]Programme des Nations Unies pour l'environnement, « Harmonisation des normes d'efficacité énergétique pour les climatiseurs de chambre en Asie du Sud-Est », unep.org Les hôtels spécifient des refroidisseurs centralisés, des systèmes VRF et des unités sans gaine à faible bruit répondant aux critères d'efficacité QCVN 09:2017/BXD, incitant les entrepreneurs à intégrer des compresseurs à onduleur et le fluide frigorigène R-32. Les marques internationales exigent la conformité aux normes de confort thermique ASHRAE 55 et aux métriques ISO 7730, ce qui conduit à l'intégration de systèmes de gestion de bâtiment pour réduire la demande électrique de pointe pendant les périodes de forte occupation. Les équipements de bien-être et les zones spa nécessitent un contrôle précis de l'humidité, stimulant la demande d'unités de traitement d'air à haute efficacité. L'accent mis par le secteur sur les économies de coûts sur le cycle de vie accélère la transition vers les ventilateurs récupérateurs d'énergie et les contrats de maintenance basés sur la performance.

Hausse des revenus disponibles et urbanisation

L'urbanisation avoisine 45 %, et les populations métropolitaines de Hanoï et Hô-Chi-Minh-Ville croissent de 3 à 4 % par an, étendant le marché HVAC au Vietnam aux copropriétés de moyenne hauteur et aux appartements de grande hauteur. La hausse des revenus des ménages permet aux acheteurs de la classe moyenne de passer des unités de fenêtre aux mini-splits à onduleur multi-zones, tandis que les projets de luxe préinstallent de plus en plus des systèmes VRF. Les seuils de performance minimaux TCVN 7830:2021, obligatoires depuis janvier 2025, éliminent progressivement les modèles à vitesse fixe et renforcent la demande pour les plateformes à vitesse variable. Les promoteurs s'alignent sur les labels de bâtiment vert pour attirer les acheteurs, utilisant des scores CSPF élevés comme leviers marketing. La production localisée par LG, Daikin et Mitsubishi Electric réduit les délais de livraison et soutient les réseaux de service après-vente essentiels aux décisions d'achat résidentielles.[2]LG Electronics, « LG étend son activité HVAC avec un nouveau site dans le Sud global », lgcorp.com

Croissance rapide de la construction immobilière commerciale

Les cycles de construction d'immeubles de bureaux et de développements à usage mixte à Hô-Chi-Minh-Ville, Hanoï et Binh Duong se raccourcissent à mesure que les locataires étrangers recherchent des espaces modernes de catégorie A. Des projets tels que la Lotte Eco Smart City de 2,2 milliards USD à Thu Thiem nécessitent des refroidisseurs de grande capacité, des colonnes montantes de distribution verticale et des contrôles intelligents qui optimisent la consommation d'énergie dans les hôtels, les commerces et les copropriétés. Les systèmes VRF sont le choix privilégié pour les bureaux de moyenne hauteur car ils réduisent les empreintes des gaines et des locaux techniques et assurent simultanément le chauffage et le refroidissement avec récupération de chaleur par fluide frigorigène. La norme QCVN 04:2019/BXD impose des taux d'air frais plus élevés et une capacité d'extraction de fumée, augmentant la demande de systèmes d'air extérieur dédiés et de ventilateurs récupérateurs d'énergie. Les promoteurs adoptent de plus en plus les jumeaux numériques lors de la conception pour sélectionner les équipements et prédire la consommation d'énergie sur le cycle de vie.

Expansion des usines de fabrication en salle blanche à investissements étrangers

Les usines d'électronique, d'affichage et de semi-conducteurs en construction à Bac Ninh, Bac Giang, Hai Phong et Hô-Chi-Minh-Ville stimulent l'adoption rapide de systèmes HVAC de salle blanche de classe ISO 14644. Les unités de traitement d'air de précision avec filtration HEPA, cascades en surpression et tolérances strictes de température et d'humidité sous-tendent les rendements dans l'assemblage de systèmes en boîtier et la fabrication d'affichages. Les multinationales stipulent les tests NEBB et les normes de salle blanche ASHRAE, créant des opportunités pour les entrepreneurs vietnamiens capables de fournir une conception et une validation de bout en bout. Les grands projets spécifient souvent le refroidissement liquide ou la déshumidification par dessiccant pour contrôler les charges latentes et respecter les budgets énergétiques. La fabrication locale de composants raccourcit les délais de livraison pour les boîtiers HEPA terminaux et les gaines en acier inoxydable, soutenant une optimisation supplémentaire des coûts.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'installation et de maintenance | -0.80% | National, plus aigu dans les villes rurales et secondaires | Moyen terme (2-4 ans) |

| Tarifs d'électricité volatils augmentant les coûts d'exploitation | -0.70% | National, forte sensibilité dans les segments commercial et industriel | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée allongeant les délais d'installation | -0.50% | Hanoï, Hô-Chi-Minh-Ville, Bac Ninh, Hai Phong | Moyen terme (2-4 ans) |

| Production nationale limitée de fluides frigorigènes à faible PRG | -0.40% | National, chaînes d'approvisionnement dépendantes des importations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de maintenance

Les refroidisseurs centralisés, les plateformes VRF et les unités de traitement d'air de salle blanche nécessitent une ingénierie spécialisée, une fabrication de gaines et des adaptations structurelles qui peuvent ajouter 20 à 30 % aux dépenses d'investissement du projet, limitant l'adoption parmi les PME et les promoteurs soucieux de leur budget. Les coûts de service sur le cycle de vie sont élevés en raison de la manipulation périodique des fluides frigorigènes, du remplacement des filtres et de l'étalonnage des contrôles numériques, qui nécessitent tous des techniciens certifiés. La pénurie de professionnels HVAC formés aux normes QCVN 21:2015/BLĐTBXH et ASHRAE fait monter les salaires et prolonge les temps d'arrêt en cas de pannes. Les petits clients résidentiels dans les villes secondaires se tournent vers des unités à vitesse fixe moins coûteuses malgré des factures d'énergie plus élevées. L'accès limité au financement concessionnel ralentit davantage l'adoption des rénovations à haute efficacité énergétique.

Tarifs d'électricité volatils augmentant les coûts d'exploitation

EVN a mis en œuvre deux hausses successives de tarifs de 4,8 % en 2024 et 2025, augmentant les dépenses d'exploitation des propriétaires de bâtiments et allongeant les périodes de retour sur investissement pour les améliorations d'efficacité.[3]Vietnam Electricity, « Ajustement du tarif moyen de l'électricité au détail 2025 », evn.com.vn Les charges HVAC représentent 30 à 50 % de la consommation d'électricité dans les bâtiments commerciaux typiques et jusqu'à 60 % dans les centres de données, faisant de l'incertitude tarifaire un risque budgétaire significatif. Si des prix plus élevés encouragent l'investissement dans les variateurs de vitesse, les économiseurs à refroidissement gratuit et les systèmes de stockage thermique, de nombreux gestionnaires d'installations reportent le remplacement jusqu'à la stabilisation des tarifs. Le passage du PDP8 vers la production d'énergie renouvelable introduit des coûts d'équilibrage du réseau qui pourraient entraîner de nouveaux ajustements tarifaires. Les consommateurs résidentiels retardent le remplacement des unités de fenêtre inefficaces, ralentissant la pénétration des mini-splits à onduleur qui s'alignent sur les objectifs nationaux d'économie d'énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : La durabilité de la climatisation redéfinit la demande

Les équipements de climatisation ont capturé 45,43 % de la part du chiffre d'affaires du marché HVAC au Vietnam en 2025, et le segment est prêt à croître à un CAGR de 7,43 % jusqu'en 2031. Sur le marché HVAC au Vietnam, les mini-splits sans gaine dominent les applications résidentielles car ils peuvent être câblés sur une alimentation monophasée et nécessitent un minimum de travaux structurels. Les acheteurs commerciaux privilégient les systèmes à débit de fluide frigorigène variable qui offrent une indépendance de zone et récupèrent la chaleur résiduelle, améliorant l'efficacité à charge partielle dans les bureaux en open space et les espaces de coworking. La demande de refroidisseurs est stable dans les hôtels, les hôpitaux et les bureaux de grande hauteur où les capacités des installations dépassent 500 TR, avec des compresseurs à vis et centrifuges préférés pour leurs COP élevés à pleine et à charge partielle. La transition vers le fluide frigorigène R-32 et les condenseurs à microcanaux réduit les volumes de charge et améliore les coefficients de transfert de chaleur. Les unités de toiture packagées et les climatiseurs terminaux restent des incontournables dans les petits commerces de détail et les salles de classe autonomes en raison de leur facilité d'entretien.

Les équipements de chauffage restent une niche car les températures tropicales descendent rarement en dessous de 18 °C, mais les chauffe-eau à pompe à chaleur gagnent du terrain dans les stations balnéaires et les hôpitaux qui valorisent l'énergie récupérée de la chaleur résiduelle du condenseur. Les produits de ventilation, notamment les systèmes d'air extérieur dédiés, les ventilateurs récupérateurs d'énergie et le contrôle intelligent de la demande basé sur le CO₂, enregistrent des gains réguliers à mesure que la norme QCVN 04:2019/BXD renforce les mandats d'air frais et d'extraction de fumée. Dans les salles blanches et les salles d'isolement des établissements de santé, les unités filtrantes à ventilateur avec moteurs EC et filtres ULPA répondent à des seuils plus stricts de particules et d'agents pathogènes. Les fournisseurs qui regroupent les équipements de climatisation et de ventilation avec des contrôles unifiés peuvent se différencier par la rapidité de mise en service et les capacités d'analyse de données.

Par type d'installation : La dominance de la rénovation rencontre l'élan des nouvelles constructions

La rénovation et le remplacement représentaient 61,64 % du marché HVAC au Vietnam en 2025, car les bâtiments construits avant la norme QCVN 09:2017/BXD cherchent des améliorations d'efficacité énergétique et des contrôles numériques. Les propriétaires de bureaux, d'hôtels et de centres commerciaux d'avant 2010 remplacent fréquemment les refroidisseurs à vitesse fixe et les contrôles pneumatiques par des systèmes à entraînement par onduleur et des systèmes de gestion de bâtiment, réduisant les factures d'électricité annuelles jusqu'à 30 %. Les mandats d'audit VNEEP pour les installations dépassant 1 000 TEP par an débloquent des prêts concessionnels et des incitations fiscales qui raccourcissent le retour sur investissement à moins de cinq ans, élargissant la taille du marché HVAC au Vietnam pour les services de rénovation. La demande résidentielle est portée par les ménages à revenus moyens qui passent à des mini-splits plus silencieux et compatibles Wi-Fi s'intégrant aux écosystèmes de maison intelligente.

Les installations en nouvelle construction devraient croître à un CAGR de 7,89 %, portées par des méga-projets tels que la Lotte Eco Smart City de Thu Thiem et la Dong Anh Smart City près de Hanoï. Les équipes de conception intégrées utilisent la maquette numérique BIM et des modules MEP préfabriqués pour accélérer les calendriers et minimiser les déchets de matériaux. Les études de faisabilité du refroidissement urbain à Thu Thiem et Can Tho favorisent les refroidisseurs à haute efficacité, les réservoirs de stockage thermique et les boucles tertiaires desservant des ensembles à usage mixte. Les usines en construction dans les pôles industriels du nord installent des salles blanches conformes aux normes ISO et des unités de traitement d'air à haute pression statique lors de la phase de gros œuvre pour éviter des rénovations coûteuses. À mesure que la construction évolue vers la certification verte, les surcoûts initiaux pour les systèmes HVAC à haute efficacité sont de plus en plus justifiés par des dépenses d'exploitation réduites et l'attraction des locataires.

Par utilisateur final : L'élan commercial se renforce malgré la base résidentielle

Le secteur résidentiel représentait 41,53 % de la part du marché HVAC au Vietnam en 2025, ancré par l'utilisation généralisée de mini-splits à onduleur dont le prix est compris entre 300 et 800 USD pour une capacité de 9 000 à 18 000 BTU. Les programmes de garantie de marque et la disponibilité du service sont des facteurs décisifs pour les acheteurs de la classe moyenne, incitant les fabricants à localiser l'assemblage et à développer les dépôts de pièces. Néanmoins, la hausse des tarifs d'électricité rend les acheteurs d'entrée de gamme réticents à remplacer les unités existantes, et les segments à faibles revenus dans les zones rurales continuent d'opter pour des modèles de fenêtre à vitesse fixe. Les promoteurs d'appartements de luxe préinstallent des systèmes VRF ou centralisés pour différencier leurs projets et obtenir des prix unitaires plus élevés.

La demande commerciale devrait dépasser la demande résidentielle avec un CAGR de 7,68 % jusqu'en 2031. Les bureaux évoluent vers des boîtes à volume d'air variable avec capteurs de CO₂ et jumeaux numériques, permettant une surveillance énergétique en temps réel. Les centres de données, bénéficiant des règles réglementaires de localisation des données, nécessitent un refroidissement de précision avec une redondance N+1 et sont pionniers dans les déploiements de refroidissement liquide pour les charges de travail d'intelligence artificielle. Les hôpitaux adoptent des salles d'opération en surpression filtrées HEPA et des chambres d'isolement en dépression pour répondre aux critères de contrôle des infections, stimulant ainsi la demande d'unités de traitement d'air à double ventilateur et à vitesse variable. Les centres commerciaux privilégient les unités de toiture packagées combinées à des algorithmes de réponse à la demande qui modulent les ventilateurs d'alimentation en fonction de l'analyse du trafic piétonnier. Les usines de fabrication installent des refroidisseurs évaporatifs et de grands ventilateurs de déstratification pour atténuer les risques de stress thermique, complétant le refroidissement ponctuel sur les lignes de production sensibles.

Par type de bâtiment (commercial) : Les centres de données donnent le rythme de l'innovation

Les tours de bureaux représentaient 34,23 % des installations HVAC commerciales en 2025, consolidant leur statut de plus grand groupe d'utilisateurs sur le marché HVAC au Vietnam. Les propriétaires de bâtiments de catégorie A rénovent des systèmes de poutres froides et de distribution d'air par le plancher qui réduisent la pression statique et améliorent le confort des occupants. Les baux intelligents répartissent les économies d'énergie entre propriétaires et locataires, encourageant l'adoption précoce de la maintenance prédictive et des contrôles pilotés par l'intelligence artificielle.

Les centres de données devraient enregistrer le CAGR le plus rapide de 8,24 % à mesure que les hyperscalers mondiaux, les opérateurs de télécommunications nationaux et les fournisseurs de colocation augmentent leur capacité pour servir l'économie numérique en plein essor du Vietnam. Les baies haute densité dépassant 10 kW nécessitent un refroidissement en rangée, des échangeurs de chaleur en porte arrière ou des boucles liquides directes vers la puce capables de gérer 30 kW par baie tout en maintenant des températures d'entrée de 18 à 27 °C et une humidité relative de 40 à 60 %. L'atelier 2025 du chapitre ASHRAE Vietnam a mis en lumière le potentiel du refroidissement liquide à améliorer les performances thermiques jusqu'à 3 500 fois, soulignant sa pertinence pour les installations de nouvelle génération. Les hôtels, les stations balnéaires et les lieux de divertissement continuent de donner la priorité aux opérations à faible bruit et à la récupération de chaleur pour l'eau chaude sanitaire, tandis que les projets de santé exigent 100 % d'air extérieur et des contrôles de pressurisation stricts conformément aux directives ASHRAE 170.

Analyse géographique

Le sud du Vietnam, mené par Hô-Chi-Minh-Ville et les provinces voisines telles que Binh Duong et Dong Nai, offre la plus haute densité d'installations grâce à un climat chaud et humide toute l'année, un vaste parc immobilier commercial et la proximité des ports qui facilitent les importations d'équipements. Les parcs logistiques florissants et les complexes de fabrication orientés vers l'exportation de la région soutiennent également la demande de grandes unités de traitement d'air et de systèmes HVAC de salle blanche, consolidant sa position de principal moteur de croissance du marché HVAC au Vietnam.

Le nord du Vietnam, ancré par Hanoï et Bac Ninh, Bac Giang et Hai Phong, se classe deuxième en taille de marché, car les bureaux gouvernementaux, les clusters d'assemblage électronique et une classe moyenne croissante stimulent la demande de mini-splits résidentiels et de solutions de salle blanche industrielle. Les hivers du nord créent des charges de chauffage périodiques, créant une niche pour les systèmes de pompe à chaleur réversibles dans les hôtels et les établissements de santé. Les parcs industriels de haute technologie à Bac Ninh et Hai Phong spécifient des salles blanches de classe ISO et un contrôle précis de l'humidité, attirant des entrepreneurs spécialisés capables d'équilibrage et de mise en service certifiés NEBB.

La région centrale, notamment Da Nang et Quang Nam, émerge comme un pôle de croissance secondaire soutenu par le tourisme, les améliorations portuaires et les initiatives de villes intelligentes. Les stations balnéaires de Da Nang nécessitent des refroidisseurs centralisés et des unités de chambre à faible bruit, tandis que la désignation de la ville comme projet pilote de ville intelligente stimule l'intérêt pour le refroidissement urbain et les contrôles de bâtiment compatibles IoT. Le delta du Mékong, avec Can Tho en son cœur, est en retard en termes de pénétration en raison de niveaux de revenus plus faibles et d'une dépendance étendue à la ventilation naturelle ; cependant, les plans d'action de refroidissement urbain et le financement de la résilience climatique commencent à introduire des ventilateurs à haute efficacité, des ombrages passifs et des climatiseurs abordables qui élargissent le marché HVAC au Vietnam accessible dans les villes plus petites.

La participation du Vietnam aux initiatives d'harmonisation de l'ASEAN, notamment l'adoption des méthodes d'essai ISO 5151:2010 pour les climatiseurs de chambre, facilite le commerce transfrontalier et permet aux fabricants de servir plusieurs marchés d'Asie du Sud-Est avec des plateformes standardisées. L'élévation d'ASHRAE Vietnam au statut de chapitre en 2025 et la création de groupes de travail techniques sur les salles blanches, la qualité de l'air intérieur et les bâtiments à énergie nette zéro signalent une intégration plus profonde avec les organismes de normalisation internationaux et les réseaux professionnels, catalysant le transfert de technologie et le renforcement des capacités.

Paysage concurrentiel

Le marché HVAC au Vietnam est modérément fragmenté, avec des fabricants d'équipements multinationaux, des distributeurs régionaux et des entrepreneurs locaux en génie mécanique et électrique. Les marques japonaises et sud-coréennes Daikin, Mitsubishi Electric, LG Electronics, Panasonic et Samsung bénéficient d'une forte notoriété dans les circuits résidentiels et commerciaux légers grâce à des usines d'assemblage localisées et à des réseaux de service denses. Les plateformes VRV de Daikin et City Multi de Mitsubishi Electric dominent les applications VRF dans les bureaux et les hôtels, tandis que LG et Samsung exploitent les réseaux de distribution d'électronique grand public pour pousser les mini-splits compatibles Wi-Fi dans les villes de deuxième rang.

Les fournisseurs occidentaux tels que Carrier, Johnson Controls (York) et Trane Technologies se concentrent sur les refroidisseurs centralisés, les systèmes d'automatisation des bâtiments et les contrats d'exploitation et de maintenance à long terme pour les complexes de grande hauteur, les hôpitaux et les centres de données. Ils s'associent fréquemment à des entreprises vietnamiennes d'ingénierie, d'approvisionnement et de construction pour naviguer dans les procédures d'autorisation, les règles de contenu local et les structures de financement de projet. Les projets pilotes de refroidissement urbain et les grands développements à usage mixte créent de nouveaux territoires où les acteurs mondiaux et locaux collaborent sur l'infrastructure d'eau glacée, l'intégration du stockage thermique et les modèles de service basés sur la performance.

Les entreprises nationales montent dans la chaîne de valeur. REE Corporation s'est développée en intégrateur de bout en bout de salles blanches et de systèmes HVAC au cours de 15 ans de recherche et développement, livrant des installations certifiées NEBB pour des clients dans l'électronique et le secteur pharmaceutique. La fabrication locale par Intech Group de boîtiers HEPA terminaux et de gaines en acier inoxydable réduit les coûts et les délais de livraison, renforçant sa position concurrentielle. Les collaborations université-industrie, telles que la donation en 2025 par Panasonic Air-Conditioning Vietnam d'un laboratoire de solutions HVAC à l'Université de technologie de Hô-Chi-Minh-Ville, forment la prochaine génération d'ingénieurs versés dans les normes ASHRAE, ISO et QCVN, renforçant davantage les capacités locales.

Leaders du secteur HVAC au Vietnam

Samsung Electronics Co., Ltd.

Panasonic Holdings Corporation

Daikin Industries Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : LG Electronics a commencé à exploiter une usine de climatiseurs de 32 000 m² gérée par un partenaire à Bekasi, en Indonésie, avec une production de première année de 700 000 unités intérieures et extérieures, renforçant l'approvisionnement régional pour le marché HVAC au Vietnam.

- Octobre 2025 : Le groupe Lotte a annulé sa décision d'annuler le projet Lotte Eco Smart City de 2,2 milliards USD après avoir obtenu des conditions révisées de redevance d'utilisation des terres, relançant la conception et l'approvisionnement HVAC pour 11 tours à Hô-Chi-Minh-Ville.

- Juin 2025 : ASHRAE a élevé sa section Vietnam au statut de chapitre, inaugurant l'organisme à Hô-Chi-Minh-Ville et élargissant l'accès local aux normes, publications et formations professionnelles ASHRAE.

- Janvier 2025 : Panasonic Air-Conditioning Vietnam a transféré un laboratoire de solutions HVAC à l'Université de technologie de Hô-Chi-Minh-Ville pour renforcer les capacités de recherche et combler le déficit de main-d'œuvre qualifiée.

- Novembre 2024 : LG s'est engagé à investir 1 milliard USD supplémentaire pour développer sa capacité de production au Vietnam, renforçant la disponibilité locale des mini-splits à onduleur et des systèmes VRF.

Périmètre du rapport sur le marché HVAC au Vietnam

Les systèmes HVAC assurent le confort intérieur dans les espaces résidentiels, commerciaux et industriels. Le chauffage réchauffe les intérieurs par temps froid à l'aide de chaudières, de pompes à chaleur et de systèmes rayonnants, distribuant la chaleur uniformément pour le confort et la sécurité. La ventilation échange l'air intérieur et extérieur, assurant la circulation, l'élimination des polluants, le contrôle de l'humidité et la qualité de l'air. Elle utilise des méthodes mécaniques et naturelles pour introduire de l'air frais et prévenir l'accumulation de gaz nocifs et les problèmes d'humidité. La climatisation refroidit et déshumidifie les espaces par temps chaud. Les systèmes modernes, notamment les unités centrales et les mini-splits sans gaine, utilisent des cycles de réfrigération pour un contrôle précis de la température. Ensemble, le chauffage, la ventilation et la climatisation s'adaptent aux changements météorologiques et aux besoins des occupants.

L'étude suit les revenus générés par la vente de types de produits HVAC par divers acteurs au Vietnam. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le rapport sur le marché HVAC au Vietnam est segmenté par type d'équipement (équipements de climatisation, équipements de chauffage et équipements de ventilation), type d'installation (nouvelle construction, et rénovation et remplacement), utilisateur final (résidentiel, commercial et industriel) et type de bâtiment (immeubles de bureaux, centres de données, hôtellerie et loisirs, soins de santé, commerces de détail et centres commerciaux, établissements d'enseignement et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements de chauffage | Chaudières et fournaises | |

| Pompes à chaleur | ||

| Chauffages unitaires | ||

| Équipements de ventilation | Unités de traitement d'air (UTA) | |

| Filtres à air | ||

| Ventilo-convecteurs | ||

| Humidificateurs et déshumidificateurs | ||

| Équipements de climatisation | Climatiseurs unitaires | Splits gainables |

| Mini-splits sans gaine | ||

| Unités de toiture packagées | ||

| Systèmes à débit de fluide frigorigène variable (VRF) | ||

| Climatiseurs de chambre | ||

| Climatiseurs terminaux packagés | ||

| Refroidisseurs | ||

| Nouvelle construction |

| Rénovation / Remplacement |

| Résidentiel |

| Commercial |

| Industriel |

| Immeubles de bureaux |

| Établissements de santé |

| Hôtellerie et loisirs |

| Commerces de détail et centres commerciaux |

| Établissements d'enseignement |

| Centres de données |

| Par type d'équipement | Équipements de chauffage | Chaudières et fournaises | |

| Pompes à chaleur | |||

| Chauffages unitaires | |||

| Équipements de ventilation | Unités de traitement d'air (UTA) | ||

| Filtres à air | |||

| Ventilo-convecteurs | |||

| Humidificateurs et déshumidificateurs | |||

| Équipements de climatisation | Climatiseurs unitaires | Splits gainables | |

| Mini-splits sans gaine | |||

| Unités de toiture packagées | |||

| Systèmes à débit de fluide frigorigène variable (VRF) | |||

| Climatiseurs de chambre | |||

| Climatiseurs terminaux packagés | |||

| Refroidisseurs | |||

| Par type d'installation | Nouvelle construction | ||

| Rénovation / Remplacement | |||

| Par utilisateur final | Résidentiel | ||

| Commercial | |||

| Industriel | |||

| Par type de bâtiment (commercial) | Immeubles de bureaux | ||

| Établissements de santé | |||

| Hôtellerie et loisirs | |||

| Commerces de détail et centres commerciaux | |||

| Établissements d'enseignement | |||

| Centres de données | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché HVAC au Vietnam ?

La taille du marché HVAC au Vietnam a atteint 3,91 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître au cours des cinq prochaines années ?

Le marché devrait se développer à un CAGR de 6,96 % de 2026 à 2031.

Quelle catégorie d'équipement domine les ventes ?

Les équipements de climatisation détiennent la plus grande part de chiffre d'affaires à 45,43 % et restent la catégorie à la croissance la plus rapide.

Pourquoi les centres de données sont-ils importants pour la demande future en HVAC ?

Les centres de données devraient croître à un CAGR de 8,24 % à mesure que les charges de travail cloud et d'intelligence artificielle augmentent l'intensité du refroidissement et stimulent l'adoption des technologies de refroidissement de précision et de refroidissement liquide.

Comment les tarifs d'électricité affectent-ils les décisions d'achat de systèmes HVAC ?

Les récentes hausses de tarifs augmentent les coûts d'exploitation et allongent les périodes de retour sur investissement, incitant les gestionnaires d'installations à privilégier les systèmes à haute efficacité et à vitesse variable, tout en retardant certains cycles de remplacement dans un contexte d'incertitude tarifaire.

Quel rôle jouent les politiques gouvernementales dans l'expansion du marché ?

Les normes d'efficacité obligatoires, les audits énergétiques et les incitations aux bâtiments verts dans le cadre des réglementations VNEEP et QCVN favorisent l'adoption des mini-splits à onduleur, des plateformes VRF et des contrôles avancés dans les bâtiments neufs et existants.

Dernière mise à jour de la page le: