Taille et part du marché des pompes à chaleur à Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

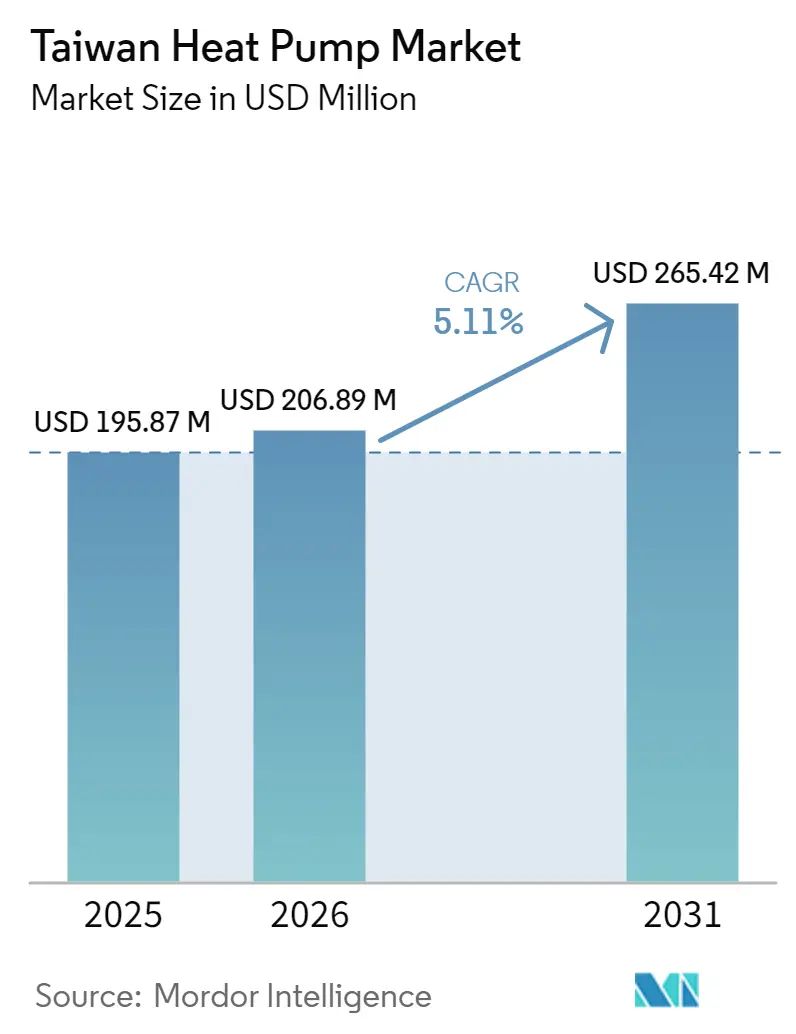

| Taille du marché de l'année de base (2025) | 195.87 Millions de dollars américains |

| Taille du Marché (2026) | 206.89 Millions de dollars américains |

| Taille du Marché (2031) | 265.42 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur à Taïwan par Mordor Intelligence

La taille du marché des pompes à chaleur à Taïwan était évaluée à 195,87 millions USD en 2025 et devrait croître de 206,89 millions USD en 2026 pour atteindre 265,42 millions USD d'ici 2031, à un TCAC de 5,11 % durant la période de prévision (2026-2031). Les dépenses d'investissement robustes dans les semi-conducteurs, la volonté municipale d'éliminer progressivement les chaudières à fioul et l'élargissement des écarts de prix entre l'électricité et le gaz réorientent les budgets des bâtiments et de l'industrie vers des systèmes de chauffage et de climatisation électrifiés à haute efficacité. Les acteurs industriels considèrent désormais la récupération de chaleur résiduelle comme une couverture contre la hausse de l'intensité énergétique, tandis que les subventions soutenues par les politiques publiques accélèrent les délais de retour sur investissement pour les rénovations résidentielles des immeubles de moyenne hauteur. Dans le même temps, la localisation par les fabricants japonais et européens resserre les cycles de livraison, donnant aux grands acheteurs commerciaux la confiance nécessaire pour conclure des contrats d'approvisionnement pluriannuels. Ensemble, ces forces maintiennent le marché des pompes à chaleur à Taïwan sur une trajectoire de croissance stable et ancrée dans les politiques publiques, même si les préoccupations relatives à la stabilité du réseau électrique persistent.

Principaux enseignements du rapport

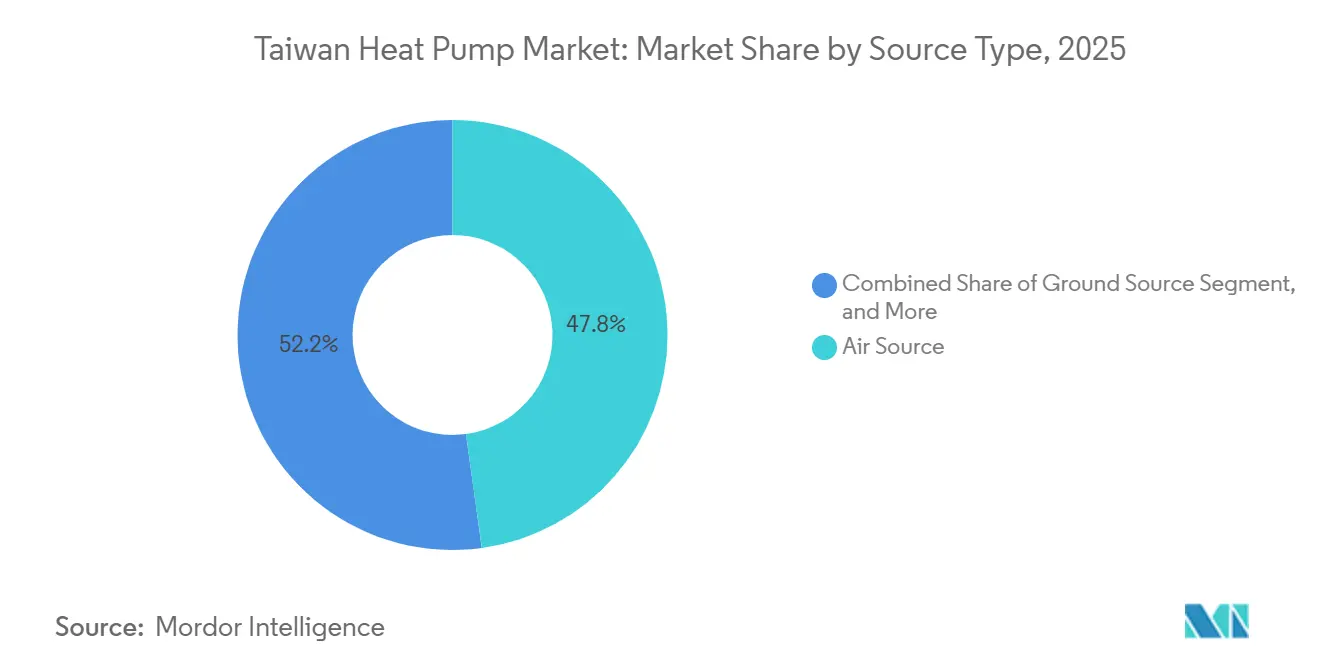

- Par type de source, les systèmes à source d'air ont représenté 47,83 % des revenus en 2025, tandis que les pompes à chaleur à source d'eau progressent à un TCAC de 6,23 % jusqu'en 2031.

- Par technologie, les unités air-eau ont dominé avec 41,62 % des revenus de 2025 ; les configurations eau-eau affichent le TCAC le plus rapide à 5,97 % jusqu'en 2031.

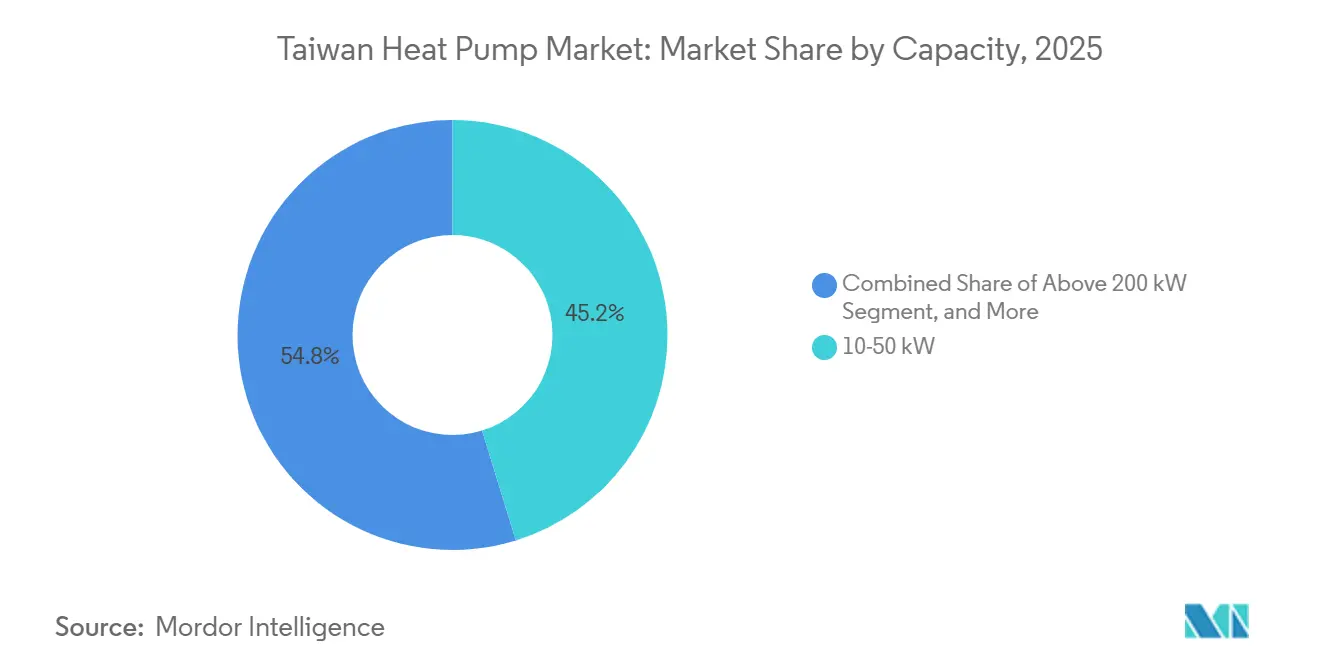

- Par capacité, la tranche 10-50 kilowatts a représenté 45,23 % des installations de 2025, tandis que les unités ≥200 kilowatts croissent à 5,67 % par an.

- Par application, l'eau chaude sanitaire et domestique a représenté 43,42 % de part en 2025, tandis que la climatisation des locaux est le cas d'usage à la croissance la plus rapide avec un TCAC de 5,86 %.

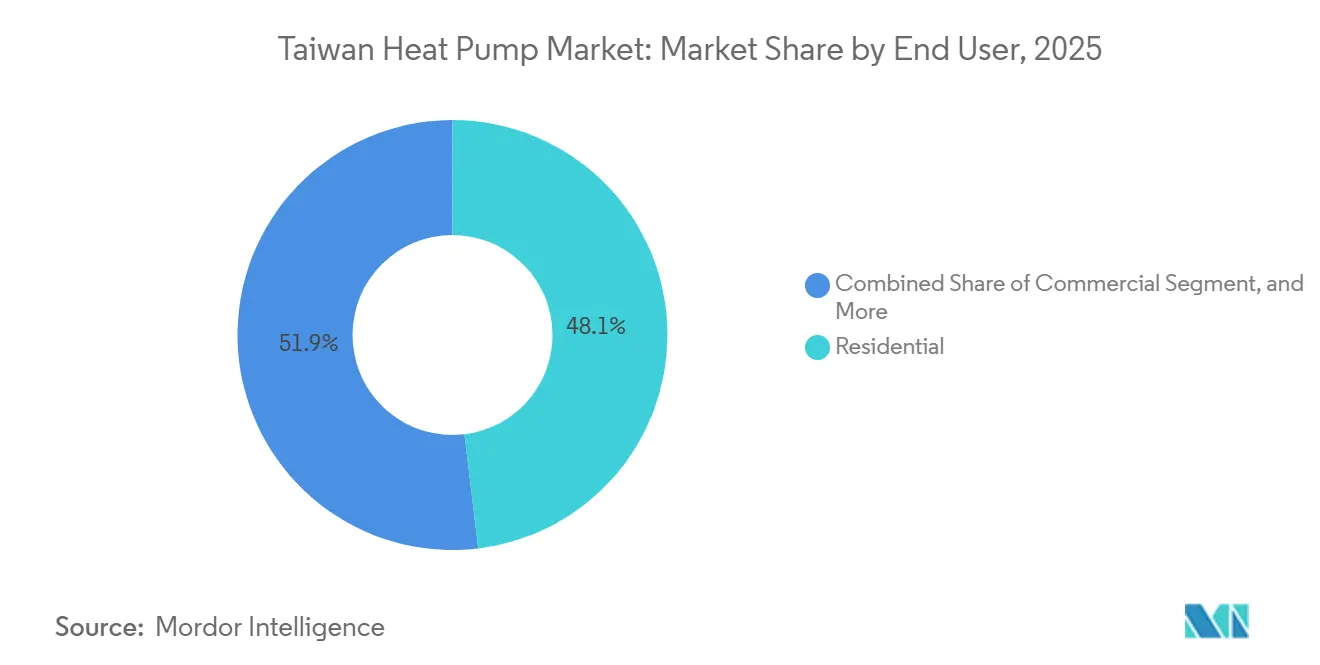

- Par utilisateur final, les clients résidentiels représentaient 48,09 % du marché 2025, tandis que les déploiements commerciaux s'accélèrent à 5,52 % par an.

- Par installation, les nouvelles constructions ont capté 54,43 % des livraisons de 2025, mais les rénovations se développent à 5,27 % par an à mesure que les fenêtres de subventions se réduisent.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur à Taïwan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Maintien des codes de construction verte et des subventions | +1.4% | Métropoles de Taipei, Taichung, Kaohsiung | Moyen terme (2-4 ans) |

| Objectifs d'électrification favorisant la substitution des combustibles | +1.2% | Corridors industriels de Nouvelle Taipei et Taoyuan | Moyen terme (2-4 ans) |

| Récupération de chaleur résiduelle dans les usines de semi-conducteurs | +1.0% | Parcs scientifiques de Hsinchu, Taichung et Tainan | Long terme (≥4 ans) |

| Demande des centres de données pour une climatisation bas carbone | +0.8% | Taipei, Nouvelle Taipei, Taichung, Kaohsiung | Moyen terme (2-4 ans) |

| Volatilité des importations de GNL creusant l'écart de prix | +0.5% | National | Court terme (≤2 ans) |

| Séchage par pompe à chaleur dans l'industrie agroalimentaire | +0.2% | Zones côtières de Yilan et Pingtung | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Maintien des codes de construction verte et des subventions

Taïwan a prolongé ses avantages fiscaux et ses incitations à l'achat direct jusqu'en 2027, offrant jusqu'à 50 % de couverture des coûts d'équipement pour les projets commerciaux et 3 000 NTD (93 USD) par unité résidentielle. Les promoteurs réagissent en avançant leurs calendriers d'approvisionnement 2026 pour éviter un éventuel vide incitatif en 2028. La conformité aux normes de gestion de l'énergie ISO 50001 est désormais un prérequis pour les appels d'offres publics, de sorte que les équipes de conception spécifient des boucles centralisées de pompes à chaleur avec des contrôles de supervision qui enregistrent les économies en kilowattheures en temps réel. Les nouvelles normes hydroniques au sein du système de notation EEWH consolident davantage les pompes à chaleur en tant qu'équipement par défaut pour les immeubles résidentiels de moyenne hauteur et les tours de bureaux de classe A. En conséquence, l'effet d'entraînement des incitations déplace la demande du marché vers des ensembles multi-unités plus importants qui exploitent mieux le plafond de subvention par projet.[1]Li Ke-yen, "全國首座火山型地熱開發案 估計年發電量將達16億度," MyHousing, myhousing.com.tw

Objectifs d'électrification favorisant la substitution des combustibles par rapport au GPL et au fioul

L'interdiction des chaudières à fioul à Nouvelle Taipei en 2030 élimine une technologie héritée des hôtels, hôpitaux et blanchisseries industrielles, obligeant les propriétaires à peser les modestes réductions de carbone des rénovations au gaz naturel par rapport à l'électrification totale via des pompes à chaleur. Les prix du GPL indexés sur le propane affichent une volatilité mensuelle plus élevée que l'électricité à tarification en fonction de l'heure d'utilisation, rendant les pompes à chaleur avec un COP ≥ 3,0 économiquement convaincantes même sans subventions. Les amendements à la loi sur l'électricité de Taïwan en 2025 ont rationalisé les examens d'interconnexion, réduisant les cycles d'approbation à 90 jours pour les projets qui co-installent du stockage par batterie ou du solaire en toiture. Cependant, les obstacles liés aux infrastructures partagées dans les anciens immeubles d'appartements ralentissent l'adoption, concentrant la plupart des conversions à court terme sur les nouvelles constructions et les rénovations majeures.

Exigences de récupération de chaleur résiduelle dans les usines de semi-conducteurs

TSMC et les fonderies homologues consomment déjà plus de 12 % de l'électricité nationale, et chaque usine à nœud avancé rejette de la chaleur résiduelle à 50-100 °C. Les pompes à chaleur à absorption au bromure de lithium élèvent ce flux à 110-170 °C, réduisant le temps de fonctionnement des chaudières à vapeur tout en ouvrant droit à des certificats d'énergie renouvelable. Les gouvernements locaux conditionnent désormais les nouveaux permis d'usines à des audits d'efficacité énergétique, incitant les concepteurs de salles blanches à intégrer des modules de pompes à chaleur en cascade avec des boucles de préchauffage des eaux usées. Daikin et Leading Electric ont inauguré une usine dans le comté de Changhua en 2025 pour fabriquer des unités de traitement d'air couplées aux refroidisseurs Daikin, réduisant les délais de livraison et sécurisant des contrats de service pour les semi-conducteurs tolérants aux températures.[2]Narushi Nakai, "Daikin to Sell Air Conditioners to Taiwan Chip Fabs via Joint Venture," Nikkei Asia, asia.nikkei.com

Expansion des centres de données nécessitant des boucles de climatisation bas carbone

La participation au capital de Google dans une centrale géothermique de 10 MW, dont la mise en service est prévue pour 2029, double la capacité géothermique actuelle de Taïwan et fournit une alimentation en continu pour les refroidisseurs à pompe à chaleur à refroidissement liquide. Les fournisseurs locaux Delta Electronics et Asia Vital Components livrent désormais des plaques froides prêtes pour l'immersion qui font passer la densité des baies de 10 kW à 50 kW, créant des charges que seules les pompes à chaleur eau-eau peuvent gérer. Parce que Taïwan ne dispose pas de règles contraignantes sur l'efficacité d'utilisation de l'énergie ni de pénalités de tarification aux heures de pointe, ce sont les chartes ESG des entreprises, plutôt que la réglementation, qui stimulent l'adoption de ces systèmes à coût d'investissement plus élevé mais à moindre empreinte carbone sur le cycle de vie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'installation initiale et de rénovation | -0.9% | Parc immobilier ancien à Taipei et Taichung | Court terme (≤2 ans) |

| Pénurie d'installateurs certifiés | -0.6% | Comtés ruraux et îles périphériques | Moyen terme (2-4 ans) |

| Préoccupations relatives à la stabilité du réseau lors des pics estivaux | -0.4% | Zones industrielles de Taoyuan et Kaohsiung | Moyen terme (2-4 ans) |

| Fabrication locale de composants limitée | -0.3% | National | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation initiale et de rénovation

La main-d'œuvre pour l'installation de systèmes split varie de 3 500 à 13 000 NTD (109 à 406 USD), tandis que la tuyauterie en cuivre et le gréage en hauteur peuvent porter une rénovation de capacité moyenne à 11 000 NTD (343 USD), soit 30 à 40 % au-dessus du coût de l'équipement. Les rénovations commerciales font face à des modifications de plénums et à des mises à niveau de tableaux électriques qui dépassent souvent le plafond de subvention de 500 000 NTD (15 620 USD), retardant l'investissement jusqu'à ce que les parties prenantes obtiennent plus de clarté sur le régime d'incitations post-2027. L'inflation persistante des matériaux, notamment une hausse de 18 % des prix du cuivre et une tension d'approvisionnement en réfrigérant R32, érode les marges des installateurs sur les contrats à prix fixe.[3]PRO360 editorial, "冷氣費用要多少?," pro360.com.tw

Pénurie d'installateurs certifiés et de techniciens de service

Les règles de l'OSHA de décembre 2025 ont allongé la certification à 60 heures plus une nouvelle évaluation sur le terrain, réduisant le débit de techniciens au moment même où la demande de rénovation atteint son pic. Les appels de service sur l'île principale de Taïwan coûtent 1 200 à 3 000 NTD (37 à 94 USD) ; les techniciens acceptant de se rendre à Penghu ou Kinmen facturent des suppléments de déplacement de 4 000 à 6 000 NTD (125 à 187 USD), freinant l'adoption dans ces zones. Plus de 40 % de la main-d'œuvre a plus de 50 ans et les inscriptions en formation professionnelle diminuent, de sorte que les fabricants s'empressent d'intégrer des diagnostics à distance qui réduisent le dépannage sur site, sans toutefois pouvoir éliminer le besoin de charge en réfrigérant sur le terrain.[4]TVBS News, "Taiwan Explores Geothermal Power for 12,000 Households," news.tvbs.com.tw

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : la source d'eau progresse grâce à l'intégration thermique industrielle

Les unités à source d'air détenaient 47,83 % de la part du marché des pompes à chaleur à Taïwan en 2025, portées par la facilité d'obtention des permis et la disponibilité des toitures dans les centres urbains denses. Les systèmes à source d'eau, cependant, font croître la taille du marché des pompes à chaleur à Taïwan dans les usines de semi-conducteurs et les centres de données à un TCAC de 6,23 %, grâce à des tours en circuit fermé qui délivrent des températures d'entrée de 25 °C toute l'année et élèvent le COP réel au-dessus de 4,5. Un effet de second ordre est le recul progressif des ensembles hybrides source d'air plus résistance électrique, car les compresseurs modernes à injection de vapeur améliorée maintiennent le chauffage jusqu'à -25 °C sans appoint résistif. Des essais industriels montrent un COP de source géothermique de 6,4 à Tainan durant les mois intermédiaires, mais l'incertitude sismique et les coûts de forage de 1 500 NTD (46 USD) par mètre limitent une adoption plus large.

Les systèmes couplés au sol pourraient néanmoins trouver leur place dans les campus universitaires et les parcs industriels capables d'amortir les coûts de champ de forages sur plusieurs bâtiments et de garantir une entrée thermique stable pendant 25 ans. Par ailleurs, les pompes à chaleur à absorption au bromure de lithium, fabriquées localement, ouvrent une voie de valorisation de la chaleur résiduelle en vapeur de processus pour les usines chimiques, doublant potentiellement la production d'énergie utile par rapport à la chaleur d'entrée.[5]Taiwan Heat Transfer Co., "Lithium Bromide Absorption Heat Pump," en.thtco.com.tw

Par technologie : les configurations eau-eau servent les charges à haute densité

Les plateformes air-eau ont capté 41,62 % des revenus en 2025, se révélant idéales pour la rénovation des boucles hydroniques d'appartements sans modifications structurelles majeures. Les modèles eau-eau croissent à 5,97 % par an, car les grandes salles de données hyperscale exigent une précision de l'eau glacée et une intégration transparente avec des réservoirs thermiques stratifiés. La série PUZ-WZ à base de R290 de Mitsubishi Electric délivre désormais une alimentation à 75 °C même à -15 °C ambiant, offrant aux propriétaires une solution de remplacement direct pour les rénovations de radiateurs sans surdimensionner les émetteurs.[6]Mitsubishi Electric Germany, "New Air Conditioning, Ventilation and Heat Pump Program 2025/2026," mitsubishi-les.com

Les systèmes split air-air restent numériquement dominants dans la climatisation résidentielle héritée, mais font face à un déplacement progressif à mesure que les codes orientent les projets multifamiliaux vers des boucles d'eau partagées pouvant se coupler à des pompes à chaleur alimentées par des panneaux solaires photovoltaïques. Sur les sites institutionnels, les ensembles sol-eau séduisent les équipes de gestion des installations qui privilégient des champs de forages à faible entretien et à passage unique, capables de fournir une alimentation stable sur des décennies.

Par capacité : les unités ≥200 kilowatts s'adaptent à l'infrastructure hyperscale

Les systèmes de 10-50 kW ont fourni 45,23 % des livraisons de 2025, reflétant les immeubles résidentiels de moyenne hauteur et les hôtels de charme de Taïwan. Les installations ≥200 kW s'accélèrent à 5,67 % à mesure que les expansions de semi-conducteurs et les centres de données prêts pour l'IA spécifient des centrales de refroidissement modulaires permettant une redondance N+1. La plateforme VRF PUMY-M200 de Daikin se positionne au sommet de la tranche 10-50 kW en reliant 12 unités intérieures à un condenseur extérieur, maximisant la densité en toiture.

Les contraintes de fret encouragent une localisation partielle ; l'assemblage dans le comté de Changhua réduit désormais les délais de livraison des grandes unités de 12 semaines à six. La segmentation par capacité s'estompe, car les modules permettent aux promoteurs de démarrer avec deux châssis de 100 kW puis de monter en puissance progressivement, alignant le déploiement du capital sur le rythme de location ou de montée en production.

Par application : la climatisation des locaux s'accélère sous les pressions du réseau et du climat

La demande de climatisation des locaux remodèle la part du marché des pompes à chaleur à Taïwan, tandis que les applications d'eau chaude sanitaire et domestique, bien qu'encore en tête avec 43,42 % des revenus en 2025, cèdent la place à un TCAC de 5,86 % pour les unités réversibles gérant à la fois la climatisation et le chauffage en mi-saison. Le climat subtropical maintient des profils de charge estivaux trois fois plus lourds que les pics hivernaux, de sorte que les propriétaires d'actifs choisissent des refroidisseurs air-eau qui basculent saisonnièrement sans ajouter un second équipement. Les hôtels remplacent les ballons à résistance électrique par des pompes à chaleur pour obtenir des points EEWH, tandis que les hôpitaux privilégient les modèles R290 haute température qui assainissent les boucles de plomberie sans dosage chimique. Les transformateurs alimentaires testent des séchoirs basse température pour répondre aux normes de qualité à l'exportation, réduisant la consommation de combustible de 50 % et améliorant la sécurité des travailleurs dans les halls de production fermés. La capacité des pompes à chaleur à traverser les tarifs en fonction de l'heure d'utilisation avec des horaires de démarrage programmables cimente leur rôle dans les projets pilotes de réponse à la demande à Taipei et Taoyuan.

L'élan de la climatisation des locaux reflète également les priorités de stabilité du réseau, car chaque kilowatt transféré des résistances électriques vers des refroidisseurs à COP élevé réduit le stress sur la marge de réserve lors des pics de mi-journée. Les fonds de rénovation municipaux permettent aux propriétaires de regrouper la suppression des unités de fenêtre, la tuyauterie de boucle et les mises à niveau des compteurs intelligents dans un seul cycle de subvention, concentrant les perturbations sur une seule hors-saison. Les opérateurs de salles blanches de semi-conducteurs utilisent des modules eau-eau qui captent la chaleur résiduelle de processus à 25 °C et la portent à 60 °C pour les boucles d'eau chaude sur site, ramenant effectivement à zéro la demande incrémentale de gaz. La taille du marché des pompes à chaleur à Taïwan liée au refroidissement de processus est encore modeste, mais chaque centre de données hyperscale installe ≥5 MW de capacité, de sorte que quelques projets peuvent rapidement faire bouger les chiffres. Les coopératives agricoles de Pingtung réservent désormais de l'espace au sol pour des séchoirs modulaires atteignant 60 °C sur des unités de 1,8 kW avec un COP de 3,5, ouvrant un canal pilote pour une adoption rurale plus large.

Par utilisateur final : le segment commercial prend de l'avance grâce à l'économie de la rénovation

Les acheteurs résidentiels ont représenté 48,09 % des installations de 2025, portés par les copropriétés de Taipei où les promoteurs pré-installent des boucles hydroniques split pour obtenir un avantage marketing. Cependant, les établissements commerciaux — hôtels, hôpitaux, bureaux de classe A — progressent à un rythme annuel de 5,52 % parce que la subvention en capital de 50 %, plafonnée à 500 000 NTD (15 620 USD), comprime le retour sur investissement à trois ans pour les systèmes multi-zones. Les sociétés de services énergétiques regroupent désormais l'équipement, l'installation et la maintenance sur cinq ans dans un forfait mensuel fixe hors bilan, supprimant un obstacle majeur pour les fonds immobiliers. Les usines de semi-conducteurs et les centres de données hyperscale relèvent de la catégorie industrielle mais représentent un flux disproportionné de commandes ≥200 kW, soulignant comment la disponibilité et la précision priment sur le coût initial dans les environnements à mission critique.

Le pivot du marché vers les rénovations commerciales suit la politique et l'économie plutôt que le seul climat, car la volatilité des prix du GPL et l'interdiction des chaudières à fioul à Nouvelle Taipei en 2030 pénalisent toutes deux les technologies de combustion. Les hôpitaux adoptent des unités air-eau à double circuit qui délivrent de l'eau de retour à 80 °C pour la stérilisation, remplaçant les chaudières bi-énergie qui peinaient à respecter les normes d'émissions de NOx. Les propriétaires de bureaux adoptent des sous-compteurs intelligents qui répercutent les économies d'énergie sur les locataires, augmentant simultanément les taux d'occupation et le revenu net d'exploitation. Les centres commerciaux de Taichung prolongent leurs horaires d'ouverture dans les soirées humides, de sorte que les propriétaires passent des centrales à eau glacée aux pompes à chaleur multi-split qui montent rapidement en puissance lorsque l'affluence augmente. En conséquence, la taille du marché des pompes à chaleur à Taïwan liée à l'immobilier commercial devrait combler l'écart avec le segment résidentiel avant 2029.

Par installation : l'élan de la rénovation se renforce à mesure que l'horloge des subventions tourne

Les projets de nouvelles constructions ont représenté 54,43 % des livraisons de 2025 parce que les architectes ont spécifié des pompes à chaleur dès le départ, en les intégrant avec des protections solaires en façade rideau et des panneaux photovoltaïques en toiture pour satisfaire les objectifs EEWH or. Les rénovations, en expansion de 5,27 % par an, dominent désormais les carnets de commandes des entrepreneurs, car les gestionnaires immobiliers s'empressent de verrouiller des subventions qui expirent après 2027. Les simples échanges de condenseurs dans les appartements de moyenne hauteur prennent une journée de grue plus un rinçage des lignes de réfrigérant, tandis que les conversions hydroniques complètes dans les tours des années 1990 nécessitent des mises à niveau de tableaux électriques et des travaux de plâtrerie qui peuvent tripler les heures de main-d'œuvre. Les installateurs font face à la pression des délais en utilisant des kits de tuyauterie à connexion rapide et des contrôleurs précâblés, économisant deux visites sur site par unité.

La politique incite également aux cycles de remplacement : la date d'extinction des chaudières à Nouvelle Taipei et les nouvelles règles de sécurité de l'OSHA amènent les propriétaires à reconsidérer la maintenance différée, entraînant des mises à niveau groupées qui mutualisent l'échafaudage de main-d'œuvre entre bâtiments voisins. Les suppléments de déplacement maintiennent la pénétration des rénovations faible à Kinmen et Penghu, mais un projet pilote de 2026 offre 30 % de couverture de coûts supplémentaire pour les comtés insulaires afin de combler cet écart. Les modules air-eau modulaires de 30-40 kW peuvent entrer dans les ascenseurs de service, éliminant les coûteuses perforations de façade sur les anciennes coques en béton. Les frais de déménagement de 5 000 à 8 000 NTD (156 à 250 USD) poussent les propriétaires à mettre au rebut plutôt qu'à déplacer les unités vieilles d'une décennie, accélérant le taux de renouvellement du parc installé. À mesure que ces facteurs convergent, la demande de rénovation est en passe de dépasser les volumes de nouvelles constructions dans la part du marché des pompes à chaleur à Taïwan après 2028.

Analyse géographique

Le nord de Taïwan, mené par Taipei, Nouvelle Taipei et Taoyuan, concentre plus de 50 % de la part du marché des pompes à chaleur à Taïwan, car les immeubles de grande hauteur denses rendent les rénovations hydroniques rentables et parce que les usines de Hsinchu se procurent des modules eau-eau haute capacité dès la phase de conception. La région bénéficie également du plus grand vivier d'installateurs, de sorte que les primes de service restent inférieures à 2 000 NTD (62 USD) par intervention, encourageant une maintenance proactive qui prolonge la durée de vie des équipements. Les gouvernements locaux ajoutent des remises supplémentaires sur la taxe foncière aux subventions nationales, incitant les conseils de copropriété à approuver des boucles centralisées d'eau chaude qui remplacent les bonbonnes de GPL stockées sur les balcons.

Le centre de Taïwan, notamment Taichung et Changhua, est le corridor à la croissance la plus rapide, car l'expansion des semi-conducteurs s'articule avec l'usine d'assemblage Daikin de Changhua qui divise par deux les délais de livraison des refroidisseurs de huit tonnes. La température humide estivale moyenne de 26 °C augmente le déclassement des sources d'air, orientant les usines vers des unités à source d'eau en circuit fermé qui maintiennent un COP supérieur à 4,5 tout au long de juin et juillet. Les subventions municipales couvrent désormais jusqu'à 300 000 NTD (9 370 USD) pour les projets qui intègrent la récupération de chaleur résiduelle dans des projets pilotes d'énergie de district, de sorte que les nouveaux parcs industriels pré-installent des réseaux de distribution souterrains. Les districts de montagne restent une niche car le risque sismique gonfle les assurances de forage pour les puits géothermiques, mais un projet pilote à Guguan exploite de la saumure géothermique à 70 °C pour alimenter une pompe à chaleur à absorption de 500 kW pour un complexe thermal.

Les métropoles du sud, principalement Tainan et Kaohsiung, s'orientent vers des unités air-eau optimisées pour la climatisation, car les minimums hivernaux descendent rarement en dessous de 15 °C, limitant les heures où le chauffage des locaux est nécessaire. L'accord géothermique de 10 MW de Google à Tainan promet une alimentation ferme 24h/24 et 7j/7 pour les refroidisseurs des centres de données d'ici 2029, établissant un précédent pour le couplage des ressources de puits profonds avec des réseaux d'eau glacée de district. Les îles périphériques sont à la traîne car les techniciens facturent des suppléments de déplacement de 4 000 à 6 000 NTD (125 à 187 USD), de sorte que le ministère des Affaires économiques teste un bon de télésurveillance qui rembourse 80 % des coûts de passerelle IoT pour réduire les visites de service manuelles. Ensemble, ces nuances géographiques illustrent pourquoi les prévisions nationales unifiées nécessitent encore un suivi des politiques au niveau des villes et pourquoi la localisation de la fabrication reste une couverture stratégique pour les marques mondiales actives sur le marché des pompes à chaleur à Taïwan.

Paysage concurrentiel

Le marché des pompes à chaleur à Taïwan accueille un mélange de grands acteurs mondiaux et de spécialistes locaux. Les marques européennes Vaillant, Viessmann et Stiebel Eltron bénéficient d'un statut premium en livrant des modèles haute température au R290 pour des rénovations que les climatiseurs traditionnels ne peuvent pas gérer, soutenus par 2 milliards EUR (2,1 milliards USD) d'expansion de capacité mondiale depuis 2016.[7]Vaillant Group press release, "Vaillant Invests up to €2 Billion," vaillant-group.com Les fournisseurs japonais Daikin, Mitsubishi Electric et Panasonic s'appuient sur leurs réseaux de service et leur savoir-faire en climatisation pour semi-conducteurs, avec la coentreprise de Changhua de Daikin à 800 millions JPY (5,1 millions USD) divisant par deux les cycles de livraison pour les unités de traitement d'air de salles blanches.

Les fournisseurs chinois compétitifs sur les prix, menés par PHNIX, et les assembleurs taïwanais Rechi Precision et Jin Hong Li ciblent les unités résidentielles et commerciales légères de moins de 50 kW, sous-cotant le prix de vente conseillé européen de 20 à 30 % mais concédant une moindre étendue du service après-vente. Les perturbateurs émergents comprennent des sociétés de services énergétiques qui regroupent équipement, installation et maintenance dans des contrats de charges d'exploitation pluriannuels, bien que la clarté réglementaire sur les ventes d'énergie par des tiers reste en attente.

La différenciation technologique tourne autour du choix du réfrigérant : le R290 domine les rénovations haute température, le R32 occupe le résidentiel grand public, et le R454B gagne du terrain dans les mandats à faible potentiel de réchauffement global. L'intégration numérique est un autre levier de différenciation ; les interfaces MELCloud de Mitsubishi et les interfaces de gestion technique centralisée des refroidisseurs de Daikin permettent une maintenance prédictive qui réduit les déplacements de techniciens, un avantage crucial face à la pénurie de techniciens.

Leaders du secteur des pompes à chaleur à Taïwan

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

WaterFurnace International Inc.

PHNIX Eco-Energy Solution Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : NIBE Group a annoncé un chiffre d'affaires net 2025 de 40,8 milliards SEK (3,9 milliards USD) et une marge opérationnelle de 10,5 %, attribuant le renouveau de la demande aux lancements de produits à réfrigérants naturels.

- Avril 2025 : Mitsubishi Electric a présenté son catalogue 2025-26, incluant la gamme air-eau PUZ-WZ au R290 et l'unité extérieure VRF PUMY-M200.

- Janvier 2025 : Daikin Malaisie, Leading Electric et Hotai Development ont inauguré une coentreprise à Changhua d'une valeur de 800 millions JPY (5,1 millions USD) pour approvisionner les salles blanches de semi-conducteurs.

- Janvier 2025 : PHNIX a présenté la série air-eau onduleur EVI HeroPremium avec réfrigérant R32 et un profil sonore de 39 dB(A) pour les projets urbains denses.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des pompes à chaleur à Taïwan comme l'ensemble des systèmes construits en usine qui extraient la chaleur ambiante de l'air, de l'eau ou du sol peu profond et l'élèvent via des cycles de compression de vapeur entraînés électriquement pour assurer le conditionnement d'espace ou la production d'eau chaude sanitaire dans les locaux résidentiels, commerciaux, industriels et institutionnels.

Exclusion du périmètre : les pompes à chaleur à absorption et à adsorption au gaz, les unités de climatisation de fenêtre avec mode pompe à chaleur, et les boucles d'énergie de district à base de refroidisseurs ne sont pas comptabilisées.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Sol-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Supérieur à 200 kW

- Par application

- Chauffage des locaux

- Climatisation des locaux

- Eau chaude sanitaire et domestique

- Chauffage industriel et de processus

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié le bassin de la demande à partir de données publiques telles que le registre des appareils du Bureau de l'énergie de Taïwan, les importations par code HS douanier et les statistiques d'achèvement de construction, complétées par les publications trimestrielles de permis de construire du Ministère de l'Intérieur. Les livres blancs des associations professionnelles de la Taiwan Refrigeration and Air-Conditioning Industry Association, les revues académiques couvrant les systèmes HVAC à faible émission de carbone, et les tendances en matière de brevets consultées via Questel ont fourni des informations sur l'adoption des technologies. Les dépôts de documents d'entreprises, les présentations aux investisseurs et la presse économique réputée ont permis de retracer les prix de vente et les marges des canaux de distribution. Les sources citées illustrent l'étendue des documents consultés ; de nombreux documents supplémentaires ont été examinés pour recouper les chiffres et la terminologie.

Recherche primaire

Des entretiens téléphoniques et des enquêtes en ligne auprès d'installateurs, de réseaux de distributeurs, d'ingénieurs de maintenance dans des usines de semi-conducteurs et de responsables de l'efficacité énergétique dans le nord, le centre et le sud de Taïwan ont permis de valider la composition des unités, les cycles de remplacement et la répercussion des subventions. Ces échanges ont comblé les lacunes en matière de données sur la part des rénovations et les facteurs de performance saisonnière typiques avant la finalisation du modèle.

Dimensionnement du marché et prévisions

Une reconstruction descendante a débuté avec les estimations de stock et d'expéditions pour 2024 dérivées des registres d'importation et des volumes d'assemblage local, qui sont ensuite multipliées par les prix de vente moyens échantillonnés pour atteindre la valeur de référence de 2024. Des vérifications ascendantes ponctuelles, des divulgations d'expéditions par les fabricants et des échantillons de factures d'installateurs ont été utilisés pour contrôler les totaux et ajuster les majorations des canaux de distribution. Les variables clés alimentant les prévisions comprennent les achèvements de nouveaux appartements, les écarts de prix entre l'électricité et le GPL, les niveaux MEPS, les ajouts de surfaces de salles blanches pour semi-conducteurs, et la trajectoire du budget de subventions du MOEA. La régression multivariée combinée à une analyse de scénarios projette l'influence de ces facteurs sur les ventes annuelles ; les résultats sont alignés sur le consensus des experts concernant l'adoption de l'efficacité énergétique et l'érosion des prix par la courbe d'apprentissage. Là où des lacunes ascendantes subsistaient, des hypothèses de parts conservatives ont été appliquées et signalées pour examen.

Cycle de validation des données et de mise à jour

Avant validation, les résultats font l'objet d'une vérification de variance par deux analystes par rapport à des indicateurs indépendants tels que l'inscription aux tarifs de pompe à chaleur des compagnies d'électricité et les enquêtes sur la consommation d'énergie des bâtiments. Le rapport est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des chocs politiques ou de prix significatifs ; une vérification finale est effectuée immédiatement avant la livraison.

Pourquoi notre référence du marché des pompes à chaleur à Taïwan est fiable

Les estimations publiées divergent souvent car chaque entreprise choisit sa propre composition de produits, ses seuils de performance et sa cadence de mise à jour.

Les principaux facteurs d'écart comprennent : certains éditeurs n'incluent que les unités sans conduit ou se concentrent sur la technologie air-air, d'autres appliquent des scénarios de continuation agressive des subventions, et quelques-uns convertissent les volumes en utilisant des prix moyens non vérifiés ou des taux de change obsolètes, tandis que Mordor lie chaque hypothèse à des variables traçables et les révise annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 195,9 millions USD (2025) | Mordor Intelligence | - |

| 185,7 millions USD (2024) | Regional Consultancy A | Périmètre limité aux unités sans conduit ; aucune utilisation industrielle prise en compte |

| 510 millions USD (2024) | Trade Journal B | Comptabilise les unités air-air ainsi que les systèmes HVAC hybrides packagés ; ASP gonflé par les majorations de détail |

Ces comparaisons montrent que, bien que les chiffres varient, la sélection rigoureuse des variables de Mordor, les ajustements transparents et l'actualisation annuelle fournissent une référence équilibrée que les décideurs peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pompes à chaleur à Taïwan et à quelle vitesse croît-il ?

La taille du marché des pompes à chaleur à Taïwan s'élève à 206,89 millions USD en 2026 et devrait atteindre 265,42 millions USD d'ici 2031, enregistrant un TCAC de 5,11 % pour 2026-2031.

Quelle tranche de capacité enregistre le plus d'installations ?

Les unités de 10-50 kW dominent avec 45,23 % des livraisons de 2025, car elles correspondent aux profils des immeubles résidentiels de moyenne hauteur et des petits bâtiments commerciaux de Taïwan.

Pourquoi les systèmes eau-eau gagnent-ils du terrain ?

Les centres de données hyperscale et les usines de semi-conducteurs ont besoin d'un contrôle précis de l'eau glacée et d'une intégration facile avec le stockage thermique, entraînant un TCAC de 5,97 % pour les configurations eau-eau.

Comment les subventions influencent-elles les rénovations commerciales ?

Les projets commerciaux peuvent récupérer jusqu'à 50 % du coût de l'équipement, plafonné à 500 000 NTD (15 600 USD), conduisant à des retours sur investissement de 3 à 5 ans qui poussent les hôtels, hôpitaux et bureaux à accélérer les rénovations avant l'expiration de 2027.

Qu'est-ce qui limite l'adoption des pompes à chaleur sur les îles périphériques ?

La pénurie de techniciens et les suppléments de déplacement de 4 000 à 6 000 NTD (125 à 185 USD) gonflent les coûts de service, décourageant l'adoption malgré un potentiel favorable en énergies renouvelables.

Quels réfrigérants sont les plus courants à Taïwan ?

Le R32 domine les unités résidentielles grand public, le R290 sert les rénovations haute température, et le R454B émerge pour la conformité aux faibles potentiels de réchauffement global dans les prochaines gammes de produits.

Dernière mise à jour de la page le: