Taille et Part du Marché des Pompes à Chaleur en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

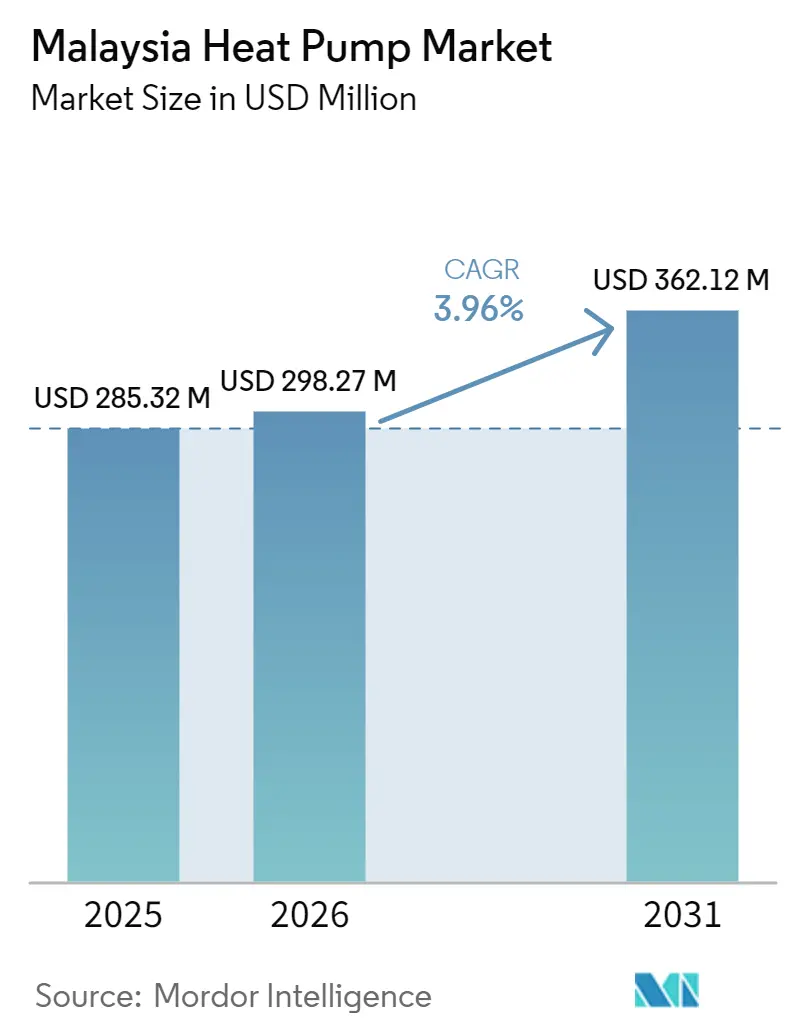

| Taille du marché de l'année de base (2025) | 285.32 Millions de dollars américains |

| Taille du Marché (2025) | 298.27 Millions de dollars américains |

| Taille du Marché (2030) | 362.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes à Chaleur en Malaisie par Mordor Intelligence

La taille du marché des pompes à chaleur en Malaisie devrait s'étendre de 285,32 millions USD en 2025 et 298,27 millions USD en 2026 à 362,12 millions USD d'ici 2031, enregistrant un TCAC de 3,96% entre 2026 et 2031. La forte croissance des tarifs d'électricité, les mandats d'élimination progressive des réfrigérants et un pipeline accéléré de projets de centres de données remodèlent les critères de sélection des équipements dans les installations commerciales et industrielles. Les acheteurs pondèrent désormais les coûts d'exploitation sur le cycle de vie et les empreintes carbone aussi fortement que le prix initial, ce qui stimule la demande de systèmes à haute efficacité à entraînement par onduleur utilisant des réfrigérants naturels ou à faible potentiel de réchauffement climatique. Le renforcement des normes de construction écologique, notamment les certifications GreenRE Platine et Green Building Index, renforce davantage le passage aux solutions intégrées de refroidisseur-pompe à chaleur. Les fabricants mondiaux disposant d'usines d'assemblage en Malaisie bénéficient d'avantages en termes de délais de livraison et de qualité de service, tandis que les marques chinoises gagnent du terrain en associant des prix agressifs à des offres d'installation clés en main.

Points Clés du Rapport

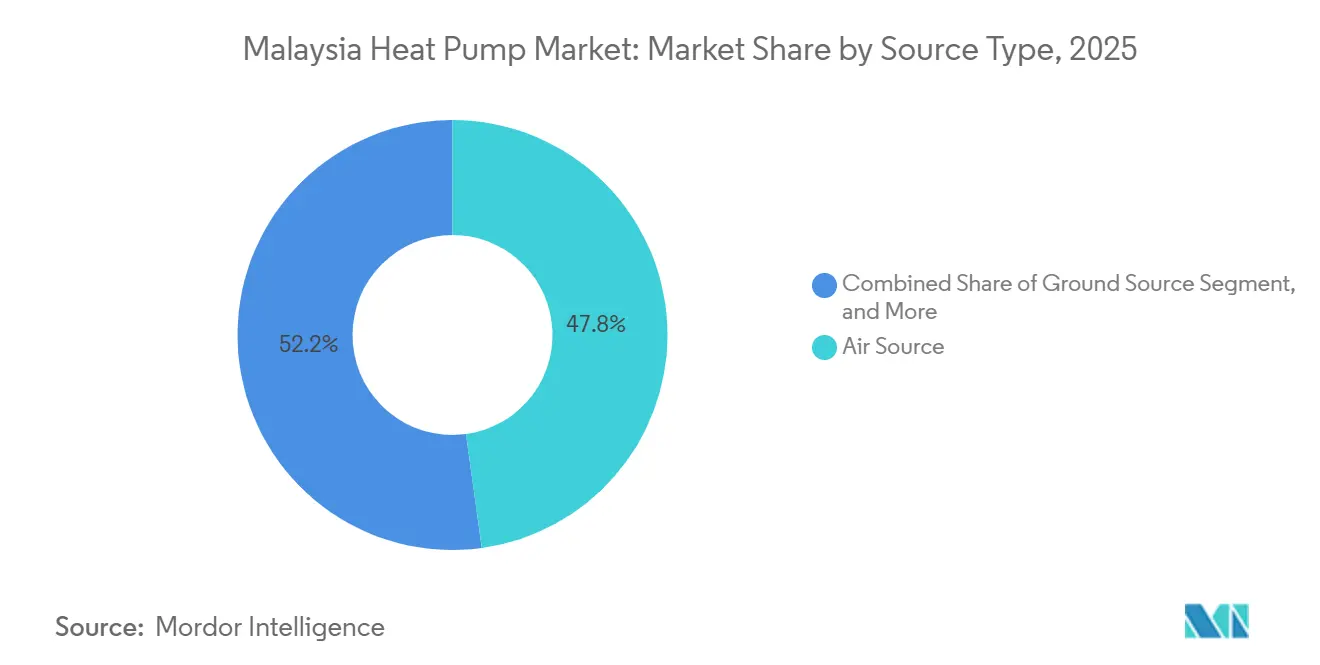

- Par source, les unités à source d'air ont capturé 47,83% de la part du marché des pompes à chaleur en Malaisie en 2025, tandis que les systèmes hybrides devraient se développer à un TCAC de 4,82% jusqu'en 2031.

- Par application, le refroidissement des espaces représentait 41,78% de la demande en 2025, tandis que le chauffage industriel et de processus progresse à un TCAC de 5,02% jusqu'en 2031.

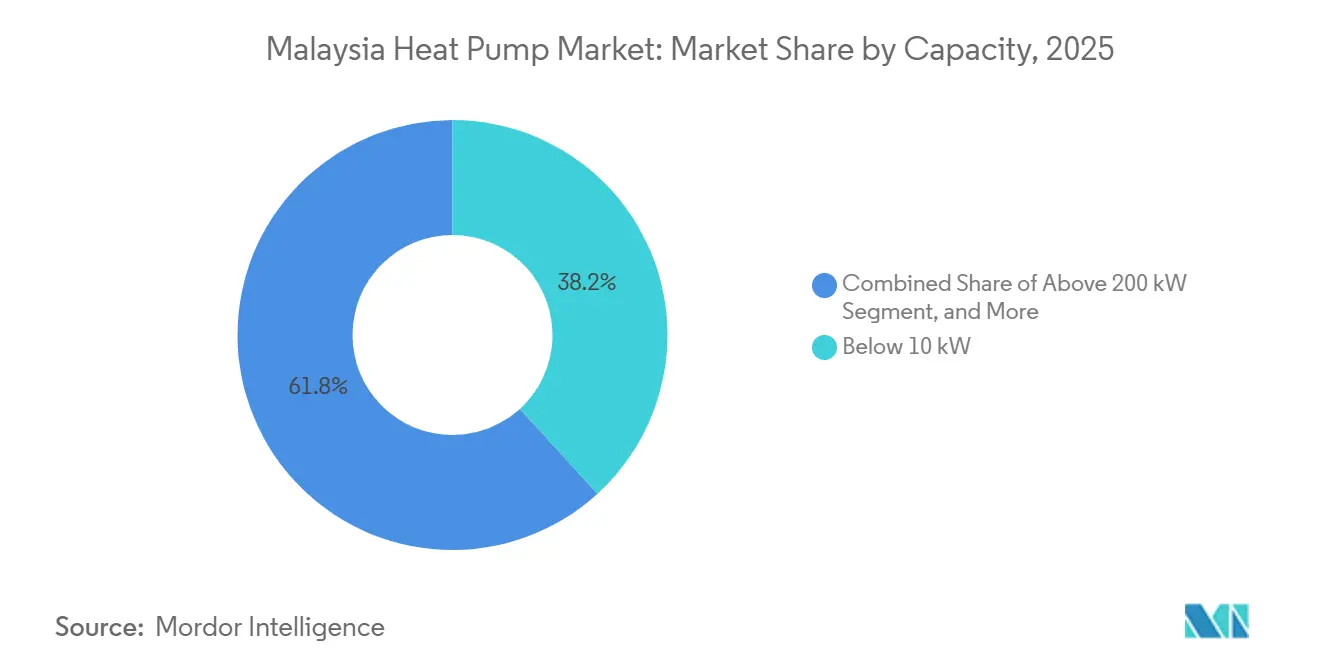

- Par capacité, les systèmes de moins de 10 kW étaient en tête avec une part de revenus de 38,23% en 2025 ; les installations de plus de 200 kW devraient croître à un TCAC de 4,51%.

- Par technologie, la technologie air-air détenait 40,31% de la taille du marché des pompes à chaleur en Malaisie en 2025, tandis que les solutions sol-eau devraient enregistrer un TCAC de 4,39%.

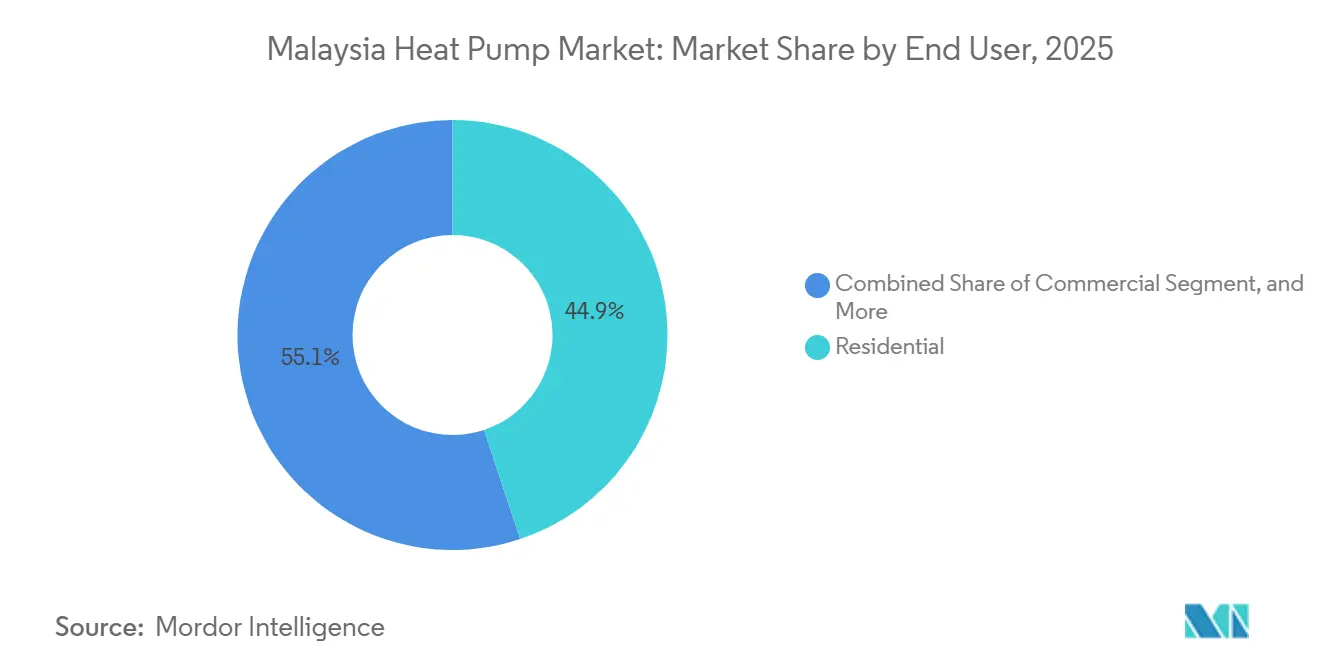

- Par utilisateur final, les utilisateurs résidentiels représentaient 44,89% des ventes de 2025, tandis que le segment commercial est en bonne voie pour un TCAC de 4,24% dans le contexte des mandats de construction écologique.

- Par installation, les projets de nouvelles constructions représentaient 47,91% des installations en 2025 et devraient progresser à un TCAC de 4,12% à mesure que les promoteurs intègrent la préparation aux pompes à chaleur dès la phase de conception.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Pompes à Chaleur en Malaisie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Adoption Croissante des Chauffe-Eau à Pompe à Chaleur dans les Climats Tropicaux | +0.9% | Priorité nationale sur la Vallée de Klang, Penang, Johor Bahru | Moyen terme (2-4 ans) |

| Mise en Œuvre du Programme de Financement des Technologies Vertes 3.0 | +0.7% | À l'échelle nationale, piloté par la Société Malaisienne des Technologies Vertes et du Changement Climatique | Court terme (≤ 2 ans) |

| Hausse des Tarifs d'Électricité Favorisant le Passage à des Systèmes CVC à Haute Efficacité | +0.6% | À l'échelle nationale, plus aiguë pour les utilisateurs à forte consommation d'énergie | Court terme (≤ 2 ans) |

| Élimination Progressive Obligatoire du Réfrigérant R22 en 2027 | +0.5% | À l'échelle nationale dans le cadre du Plan d'Élimination Progressive des HCFC - Phase III | Moyen terme (2-4 ans) |

| Demande Croissante des Centres de Données pour le Refroidissement de Précision | +0.5% | Johor, Penang, Cyberjaya | Moyen terme (2-4 ans) |

| Augmentation des Certifications de Bâtiments à Émissions Nettes Nulles | +0.4% | Vallée de Klang, Penang, Johor | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Chauffe-Eau à Pompe à Chaleur dans les Climats Tropicaux

Des températures ambiantes élevées supérieures à 26 °C permettent aux chauffe-eau à pompe à chaleur à source d'air d'atteindre des coefficients de performance supérieurs à 4,0, ce qui se traduit par des économies d'électricité de 60 à 75% par rapport aux chauffe-eau à résistance. Des essais sur le terrain ont montré que le modèle RHP-5207C de Rheem atteignait un COP de 4,2 et le modèle R290 de Summer A-TEC un COP de 4,45, démontrant un avantage d'efficacité clair pour les unités à réfrigérant naturel. Les hôtels et les hôpitaux, qui consacrent 15 à 20% de leurs budgets d'exploitation à l'eau chaude, accélèrent les rénovations, comme en témoigne l'accord de cinq ans de Carrier Malaysia avec Pelaburan Hartanah Berhad pour moderniser 24 bâtiments à l'échelle nationale. L'adoption résidentielle reste sensible aux prix, mais une enveloppe fédérale de remises de 15 millions USD et les normes d'efficacité des appareils prévues pour 2026 raccourcissent les périodes de retour sur investissement à moins de 4 ans, élargissant la base adressable pour les maisons individuelles.[1]Carrier Malaysia, "Carrier annonce une collaboration avec Pelaburan Hartanah pour améliorer l'efficacité énergétique et l'optimisation opérationnelle," carrier.com

Mise en Œuvre du Programme de Financement des Technologies Vertes 3.0

Le Programme de Financement des Technologies Vertes 3.0 offre une subvention d'intérêt de 2% et une garantie fédérale de 60% sur des prêts allant jusqu'à 100 millions MLR (24 millions USD), réduisant les coûts en capital pour les grands projets commerciaux de pompes à chaleur.[2]R. Sekaran, "Penang avance résolument avec de nouvelles directives sur les énergies renouvelables," The Star, thestar.com.my Penang a étendu le concept avec un Fonds d'Atténuation Climatique au niveau de l'État en octobre 2025, débloquant un financement mixte qui améliore les taux de rendement interne des projets de 150 à 200 points de base. Des durées de prêt plus longues de 10 à 12 ans alignent désormais les calendriers d'amortissement sur les cycles de vie des équipements, encourageant les installations à source géothermique et à haute capacité. Le cadre de financement accélère le déploiement de centrales de refroidisseurs-pompes à chaleur centralisées dans les complexes manufacturiers, hôteliers et de soins de santé, rendant l'adoption du marché des pompes à chaleur en Malaisie moins dépendante de la solidité financière des promoteurs.

Hausse des Tarifs d'Électricité Favorisant le Passage à des Systèmes CVC à Haute Efficacité

La hausse tarifaire de 14,2% de Tenaga Nasional Berhad en juillet 2025, combinée à un mécanisme mensuel d'ajustement automatique du carburant, a créé une volatilité à deux chiffres des factures pour les clients à moyenne et haute tension. Les pompes à chaleur atteignant des ratios d'efficacité énergétique saisonnière supérieurs à 4,0 peuvent réduire la consommation annuelle de refroidissement et de chauffage de 40 à 50%, permettant aux bâtiments commerciaux d'économiser entre 12 000 et 49 000 USD par an.[3]LG Electronics, "LG Malaisie transforme le paysage CVC avec l'innovation pilotée par l'IA," lg.com Les opérateurs de centres de données à Johor font face à des hausses de coûts de 10 à 14%, tout en bénéficiant encore des troisièmes prix de l'électricité les plus bas de la région Asie-Pacifique, renforçant un pivot vers des systèmes de pompes à chaleur à refroidissement liquide qui récupèrent la chaleur résiduelle pour les bureaux. Les fabricants classent désormais l'efficacité énergétique au même niveau que la disponibilité dans leurs grilles d'évaluation des achats, élargissant la pénétration du marché des pompes à chaleur en Malaisie.

Élimination Progressive Obligatoire du Réfrigérant R22 en 2027

L'engagement de la Malaisie dans le cadre de l'Amendement de Kigali prévoit l'élimination progressive des HCFC d'ici 2030, avec des réductions importantes des quotas de R22 à partir de 2027. Les opérateurs d'équipements anciens doivent passer aux systèmes R32 ou R290 pour rester conformes, entraînant des vagues de rénovation dans les centres commerciaux, les hôtels et les usines. La gamme Vitocal R290 de Viessmann offre un potentiel de réchauffement climatique de 3 contre 1 810 pour le R22, positionnant les pompes à chaleur à réfrigérant naturel comme un choix pérenne. Les prochaines normes minimales de performance énergétique de 2026 interdiront les unités à faible efficacité, accélérant le renouvellement vers des pompes à chaleur à entraînement par onduleur sur le marché des pompes à chaleur en Malaisie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Dépenses d'Investissement Initiales Élevées pour les Systèmes à Source Géothermique | -0.6% | À l'échelle nationale, aiguë en dehors de la Vallée de Klang | Moyen terme (2-4 ans) |

| Manque d'Installateurs Qualifiés en Dehors de la Vallée de Klang | -0.4% | Penang, Johor, Sabah, Sarawak | Court terme (≤ 2 ans) |

| Application Intermittente des Politiques Réduisant la Confiance des Investisseurs | -0.3% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Faible Sensibilisation des Consommateurs Résidentiels aux Économies sur le Cycle de Vie | -0.3% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées pour les Systèmes à Source Géothermique

Les installations à source géothermique coûtent entre 150 000 et 400 000 MLR (36 000 à 97 000 USD) pour un système de 50 kW, soit plus du double d'une installation à source d'air équivalente. Les sols tropicaux ont une conductivité thermique d'environ 1,1 W·m⁻¹·°C⁻¹, soit 30 à 40% en dessous des références tempérées, ce qui oblige à des réseaux de forages surdimensionnés qui gonflent les coûts et prolongent le retour sur investissement à 10-15 ans. Les charges de refroidissement toute l'année élèvent les températures du sol, érodant l'efficacité à long terme à moins que des champs de rejet hybrides ne soient ajoutés, ce qui augmente encore les dépenses en capital. En conséquence, seuls les campus institutionnels et les projets pilotes financés par des subventions optent actuellement pour des conceptions à source géothermique, limitant cette part de la croissance du marché des pompes à chaleur en Malaisie.

Manque d'Installateurs Qualifiés en Dehors de la Vallée de Klang

Le déploiement des pompes à chaleur exige des compétences en compresseurs à vitesse variable, en sécurité des réfrigérants à faible potentiel de réchauffement climatique et en intégration de l'automatisation des bâtiments, mais les programmes de formation professionnelle restent concentrés près de Kuala Lumpur. Les entrepreneurs à Penang, Johor, Sabah et Sarawak manquent souvent de certification R290, ce qui allonge les délais de mise en service et augmente les coûts de service car les fabricants font venir des techniciens de la Malaisie péninsulaire.[4]Agence Internationale de l'Énergie, "Revue de la Politique Énergétique de la Malaisie 2025," AIE, iea.org La pénurie de compétences nuit aux perceptions de fiabilité parmi les propriétaires, en particulier pour les rénovations complexes, et freine l'adoption du marché des pompes à chaleur en Malaisie dans les villes secondaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Source : Les Conceptions Hybrides Renforcent les Performances Saisonnières

Les unités à source d'air ont capturé 47,83% de la part du marché des pompes à chaleur en Malaisie en 2025, reflétant la moindre intensité capitalistique du segment, son faible encombrement physique et sa capacité à s'intégrer dans l'infrastructure de systèmes split dans les bâtiments urbains denses. Les configurations hybrides qui associent des évaporateurs à source d'air avec un rejet de chaleur en boucle géothermique ou hydraulique devraient croître à un TCAC de 4,82% jusqu'en 2031, portées par les opérateurs industriels et les constructeurs de centres de données hyperscale qui ont besoin de stabiliser les coefficients de performance lors des pics d'humidité de la mousson. L'approche hybride réduit également les pénalités énergétiques des cycles de dégivrage, prolonge la durée de vie des compresseurs et atténue les pics de demande sur le réseau, un trio d'avantages qui résonne auprès des propriétaires confrontés aux tarifs à l'usage.

Les intégrateurs de systèmes regroupent de plus en plus des refroidisseurs modulaires, des refroidisseurs liquides et des contrôles de supervision afin que les gestionnaires d'installations puissent basculer entre les boucles d'air et géothermiques en temps réel. Les concepteurs de centres de données à Johor spécifient des trains de refroidissement à double voie afin que la maintenance des serpentins extérieurs ne compromette jamais la disponibilité des baies. Les parcs industriels à Penang reproduisent le modèle en exploitant des champs de forages partagés pour réduire les factures de vapeur des usines tout en conservant la redondance à source d'air pour les périodes d'arrêt. À mesure que les régulateurs du réseau publient des indices d'efficacité saisonnière plus stricts, le groupe hybride devrait grignoter la position dominante de la source d'air, élargissant la pénétration du marché des pompes à chaleur en Malaisie dans les installations à processus critiques.

Par Technologie : Le Sol-Eau Passe du Pilote au Plancher d'Usine

La technologie air-air représentait 40,31% de la taille du marché des pompes à chaleur en Malaisie en 2025, car les acheteurs résidentiels et commerciaux légers privilégient la facilité d'installation et la flexibilité sans conduits. Les systèmes sol-eau devraient progresser à un TCAC de 4,39% jusqu'en 2031, à mesure que les fabricants rénovent des échangeurs de chaleur en boucle fermée qui préchauffent l'eau d'alimentation des chaudières ou fournissent de la chaleur de processus à basse température. Les unités à réfrigérant naturel utilisant le R290 ou le R32 aident les utilisateurs industriels à se prémunir contre l'interdiction du R22 en 2027 tout en permettant des réductions des émissions de Scope 1.

Les parcs industriels prévoient désormais des champs de forages lors du nivellement du site, répartissant les coûts de forage entre plusieurs locataires et raccourcissant les délais de retour sur investissement des projets. Les premiers adoptants dans le raffinage de l'huile de palme utilisent des modules sol-eau pour élever les condensats de 50 °C à 80 °C, réduisant la consommation de gaz naturel sans réingénierie des collecteurs de vapeur existants. Les chaînes hôtelières, quant à elles, s'appuient sur des ensembles air-eau pour satisfaire les besoins en eau chaude à des COP supérieurs à 4,0, remplaçant les chauffe-eau à résistance électrique qui absorbaient autrefois 15 à 20% des budgets d'exploitation. À mesure que la production locale de compresseurs et d'échangeurs de chaleur à plaques se développe, le choix technologique dépendra moins des délais d'importation et davantage des profils thermiques spécifiques aux usines, consolidant le sol-eau comme option courante.

Par Capacité : Les Unités de Grande Classe Surfent sur la Vague des Centres de Données

Les unités de moins de 10 kW représentaient 38,23% des expéditions en 2025, ancrées par les chauffe-eau pour maisons individuelles et les mini-splits sans conduits. Les équipements de plus de 200 kW devraient progresser à un TCAC de 4,51% car les campus hyperscale de Johor exigent un refroidissement liquide de précision capable de récupérer la chaleur des baies pour le conditionnement des bureaux ou les boucles de district. La tranche 10-50 kW dessert les commerces, les cliniques et les copropriétés, tandis que les machines de 50-200 kW ancrent les bureaux de taille moyenne et les établissements scolaires.

Les acheteurs à l'échelle des campus lancent de plus en plus des appels d'offres cadres regroupant des pompes à chaleur multi-mégawatts, des réservoirs de stockage thermique et des logiciels de répartition intelligente. Les équipementiers répondent avec des châssis préfabriqués en usine intégrant des compresseurs redondants à vitesse variable et une surveillance de la qualité de l'alimentation, une conception qui réduit considérablement la main-d'œuvre sur site. Pour les investisseurs, le passage des capacités inférieures à 10 kW aux capacités à trois chiffres amplifie les économies liées aux tarifs, renforçant la croissance des grandes classes et reconfigurant l'économie du marché des pompes à chaleur en Malaisie vers des commandes à l'échelle des services publics plutôt que des transactions de type détail.

Par Application : Le Chauffage de Processus Devient le Nouveau Moteur de Croissance

Le refroidissement des espaces représentait 41,78% de la demande en 2025, ce qui n'est pas surprenant dans un climat tropical où le confort intérieur est une nécessité toute l'année. Le chauffage industriel et de processus, cependant, devrait se développer à un TCAC de 5,02% à mesure que les usines rénovent des boucles de récupération de chaleur résiduelle qui élèvent les condensats ou les flux d'échappement à des températures utilisables. Ce changement réduit les factures de combustibles fossiles, génère des crédits carbone et libère la capacité des chaudières pour les périodes de production de pointe.

Les raffineries d'huile de palme, les usines oléochimiques et les transformateurs alimentaires pilotent des châssis de pompes à chaleur modulaires qui s'intègrent aux bancs d'échangeurs de chaleur existants. Les hôpitaux et les hôtels, quant à eux, déploient des centrales qui alternent entre la production d'eau glacée et d'eau chaude sur un cycle de 24 heures, optimisant l'utilisation des compresseurs partagés. À mesure que la volatilité tarifaire persiste et que les mécanismes de tarification du carbone se rapprochent, le créneau du chauffage de processus devrait s'élargir, donnant à la taille du marché des pompes à chaleur en Malaisie un élan supplémentaire au-delà de la base traditionnelle de refroidissement de confort.

Par Utilisateur Final : Les Acheteurs Commerciaux Accélèrent sous les Mandats Écologiques

Les utilisateurs résidentiels représentaient 44,89% des ventes de 2025, portés par des remises qui réduisent les prix initiaux des chauffe-eau à pompe à chaleur pour les maisons individuelles. Le segment commercial devrait croître à un TCAC de 4,24% grâce à des seuils GreenRE et Green Building Index plus stricts qui obligent les hôtels, les centres commerciaux et les hôpitaux privés à réduire l'intensité de leur consommation d'énergie. Les propriétaires d'installations considèrent désormais les pompes à chaleur à entraînement par onduleur comme un raccourci de conformité qui protège également contre les hausses tarifaires.

Les propriétaires de bureaux à Kuala Lumpur rénovent les centrales d'eau glacée avec des modules de pompes à chaleur pour obtenir des gains d'efficacité à deux chiffres sans perturber les espaces des locataires. Les promoteurs de commerces de détail associent des panneaux solaires en toiture à des systèmes centralisés d'eau chaude à pompe à chaleur, une démarche qui monétise la production photovoltaïque autoconsommée pendant les pics de midi. Les parcs industriels adoptent un modèle d'énergie en tant que service, externalisant la maintenance des installations à des prestataires qui garantissent les performances sur des durées de 10 à 15 ans. Ensemble, ces tendances déplacent la valeur des ventes d'équipements ponctuelles vers des contrats de service sur le cycle de vie qui élargissent la part du marché des pompes à chaleur en Malaisie pour les équipementiers axés sur le service.

Par Installation : Les Nouvelles Constructions Intègrent la Préparation aux Pompes à Chaleur

Les nouvelles constructions représentaient 47,91% des installations de 2025 et sont en bonne voie pour un TCAC de 4,12% car les architectes spécifient désormais des colonnes montantes électriques surdimensionnées, des locaux techniques dédiés et des nœuds de comptage intelligent lors de la conception schématique. La coordination précoce réduit les avenants, raccourcit les délais de mise en service et garantit des efficacités en pleine charge qui dépassent les résultats des rénovations.

Les projets de rénovation se heurtent encore à des faux plafonds peu profonds, des tableaux électriques sous-dimensionnés et à la nécessité de préserver les opérations des locataires, ce qui augmente les coûts de 20 à 30% par rapport aux constructions neuves. Pourtant, une vague de tours de bureaux des années 1990 approchant de la fin de vie de leurs refroidisseurs constitue un pipeline captif, notamment dans la Vallée de Klang et à Penang. Les contrats de service à performance garantie rassurent les propriétaires sur le retour sur investissement, et le Programme de Financement des Technologies Vertes 3.0 réduit les coûts d'emprunt, atténuant les réticences à la rénovation. À plus long terme, un régime obligatoire d'audit énergétique pourrait orienter encore davantage de surfaces vers la modernisation, élargissant encore la taille du marché des pompes à chaleur en Malaisie jusqu'en 2031.

Analyse Géographique

La Vallée de Klang concentre la majorité des bureaux de catégorie A et des hôpitaux privés et mène donc l'adoption du marché des pompes à chaleur en Malaisie, aidée par le centre de R&D élargi de Daikin à Shah Alam et le futur complexe d'usine appliquée qui adaptera les systèmes aux conditions tropicales humides. L'investissement continu dans les panneaux solaires en toiture, comme le système de 9,2 MW de Panasonic, réduit l'intensité carbone de la fabrication et soutient l'approvisionnement local en équipements air-eau.

Johor émerge comme le noyau national des centres de données avec 42 projets approuvés au seul deuxième trimestre 2025. Ibrahim Technopolis et les 7 618 acres de terrain dédié à la technologie de Sedenak, soutenus par une infrastructure de réseau de 500 kV, attirent des constructeurs hyperscale qui déploient des pompes à chaleur à grande capacité pour le refroidissement liquide. La nouvelle usine de Vertiv à Johor, prévue pour ouvrir en 2026, ajoutera une profondeur de fabrication régionale pour les châssis de refroidissement de précision qui desservent le marché des pompes à chaleur en Malaisie et les économies voisines.

Penang tire parti de mandats stricts sur le solaire en toiture et des extensions de parcs industriels pour élargir son empreinte en matière de pompes à chaleur. Le Parc Technologique Vert de Silicon Island, conçu pour fonctionner à 100% avec des énergies renouvelables, intègre la préparation aux pompes à chaleur dans chaque lot, tandis que le Parc Technologique de Penang alloue 200 MVA de puissance de base pour ancrer les lignes d'assemblage des équipementiers. Sabah et Sarawak sont en retard en raison du manque d'installateurs certifiés et de pipelines commerciaux plus modestes, mais les projets pétroliers et gaziers et les moulins à huile de palme offrent des opportunités isolées pour les pompes à chaleur à l'échelle industrielle, présageant une adoption progressive de la Malaisie orientale dans le dernier horizon de prévision.

Paysage Concurrentiel

Les grands acteurs japonais Daikin, Panasonic et Mitsubishi Electric ancrent leur fabrication à Selangor, utilisant des lignes locales de compresseurs et de serpentins pour adapter les équipements à la forte humidité tout en réduisant les droits de douane à l'importation. Leur proximité avec les talents d'ingénierie de la Vallée de Klang permet des ajustements rapides des microprogrammes lorsque les codes de construction se renforcent, une réactivité qui maintient des prix premium. Les spécialistes européens Viessmann, NIBE et Stiebel Eltron se concentrent sur les rénovations institutionnelles qui exigent des unités à réfrigérant naturel, une modélisation par jumeau numérique et de longues fenêtres de garantie, se taillant un créneau à haute marge malgré des volumes d'expédition plus faibles.

Les challengers chinois PHNIX, Midea et Shenling élargissent l'accès au marché en regroupant du matériel à prix compétitif avec des clauses d'installation clés en main et de service sur cinq ans, des tactiques qui séduisent les promoteurs immobiliers sensibles aux coûts à Sabah et Sarawak. Le hub de Shenling à Johor assemble des châssis de refroidissement liquide modulaires pour les centres de données, permettant à l'entreprise de promettre une livraison de pièces en 48 heures et de sous-coter les coûts de fret auxquels font face les concurrents offshore. Midea s'appuie sur un réseau de revendeurs qui vend croisément des climatiseurs domestiques et de petits chauffe-eau à pompe à chaleur pour capter le cycle de modernisation résidentielle.

La rivalité technologique pivote désormais sur les contrôles numériques, les réfrigérants à faible potentiel de réchauffement climatique et la tarification par abonnement. La plateforme DUALCOOL AI de LG utilise un comptage intégré et des analyses en nuage pour imposer des plafonds de demande pendant les tarifs de pointe, tandis que son programme d'abonnement convertit les achats en capital en contrats de location opérationnelle avec des ratios d'efficacité énergétique saisonnière garantis. Panasonic répond avec des unités de pompes à chaleur produites grâce à 9,2 MW d'énergie solaire sur site, permettant aux acheteurs d'étiqueter les équipements comme à faible carbone incorporé pour les déclarations ESG. Viessmann pousse des pompes à chaleur chargées au propane qui contournent les futures interdictions de réfrigérants, misant sur l'avantage du premier entrant à mesure que le marché des pompes à chaleur en Malaisie migre vers les gaz naturels.

La profondeur du service devient rapidement un facteur de différenciation décisif. L'usine appliquée prévue de Daikin à Shah Alam expédiera des modules de grande puissance avec des capteurs de surveillance de l'état intégrés qui alimentent un nuage de service de la Vallée de Klang doté d'ingénieurs multilingues. La prochaine usine de Vertiv à Johor étend la même philosophie au refroidissement de précision, intégrant des analyses de qualité de l'alimentation qui détectent la distorsion harmonique avant qu'elle ne dégrade la puissance des compresseurs. Collectivement, ces investissements indiquent un marché où un support après-vente fiable et des garanties de performance basées sur les données comptent autant que l'efficacité nominale, maintenant une concentration modérée tout en maintenant une pression concurrentielle élevée.

Leaders du Secteur des Pompes à Chaleur en Malaisie

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

WaterFurnace International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Vertiv a dévoilé des plans pour une usine à Johor destinée à fabriquer des équipements d'alimentation et de refroidissement pour les centres de données à haute densité et les charges de travail d'IA, visant une première production début 2026.

- Mars 2026 : KJTS Group a acquis 70,67% de iHandal Holdings pour 10,1 millions MLR (24,2 millions USD), intégrant la plateforme de récupération de chaleur résiduelle Heatfuse dans son portefeuille d'énergie en tant que service.

- Février 2026 : Daikin s'est engagé à investir jusqu'à 800 millions MLR (192 millions USD) sur cinq ans pour étendre son hub de R&D de Sungai Buloh et construire une usine commerciale de climatisation appliquée à Shah Alam.

- Février 2026 : Vantage Data Centers a confirmé un investissement de 1,6 milliard USD pour construire un campus hyperscale de 300 MW dans le Parc Technologique de Sedenak, Johor.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché malaisien des pompes à chaleur comme l'ensemble des unités à entraînement électrique à source d'air, à source d'eau et à source géothermique, en version monobloc ou split, vendues pour le conditionnement d'air ou la production d'eau chaude sanitaire dans les locaux résidentiels, commerciaux, industriels et institutionnels. Les revenus sont comptabilisés à la valeur de facturation fabricant en Malaisie et convertis en dollars des États-Unis en utilisant le taux de change moyen de 2024.

Exclusion du périmètre : Les refroidisseurs, les systèmes VRF sans cycle réversible, les pièces détachées de rechange et les chauffe-eau purement solaires thermiques sont exclus de ce cadre.

Aperçu de la segmentation

- Par Type de Source

- Source d'Air

- Source d'Eau

- Source Géothermique

- Hybride

- Par Technologie

- Air-Air

- Air-Eau

- Eau-Eau

- Sol-Eau

- Par Capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Au-Dessus de 200 kW

- Par Application

- Chauffage des Espaces

- Refroidissement des Espaces

- Eau Chaude Domestique et Sanitaire

- Chauffage Industriel et de Processus

- Autres Applications

- Par Utilisateur Final

- Résidentiel

- Commercial

- Industriel

- Par Installation

- Nouvelle Installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des représentants d'OEM de pompes à chaleur, des distributeurs nationaux, des entrepreneurs en génie climatique et des promoteurs immobiliers concentrés dans la vallée de Klang, Penang, Johor Bahru, Kuching et Kota Kinabalu. Les discussions ont permis de valider les moteurs du marché, tels que les remises liées aux bâtiments écologiques et les tendances des prix de l'électricité, les répartitions typiques des capacités et les marges des installateurs qui sont rarement divulguées dans les rapports publics.

Recherche documentaire

Nous avons commencé par des ensembles de données nationales provenant d'organismes tels que le Département des statistiques de Malaisie, la Commission de l'énergie et l'Autorité de développement des énergies durables, qui cartographient le parc immobilier, les tarifs d'électricité et les incitations aux énergies renouvelables. Les codes d'importation douaniers (HS 8418 & 8419) provenant d'UN Comtrade et d'ASEANstats nous ont aidés à dimensionner les flux transfrontaliers, tandis que les familles de brevets dans Questel ont signalé les technologies émergentes. Les dépôts d'entreprises agrégés dans D&B Hoovers, ainsi que les listes de prix des installateurs collectées via les flux d'actualités Dow Jones Factiva, ont ancré nos hypothèses de prix de vente moyen. Ces sources sont illustratives ; de nombreuses publications supplémentaires ont soutenu les vérifications des données et la construction du contexte.

Dimensionnement du marché et prévisions

Nous commençons par une construction descendante. Le parc de logements et de surfaces commerciales est multiplié par les taux de pénétration des systèmes de conditionnement d'air et d'eau chaude, puis ajusté en fonction des valeurs COP locales et des cycles de rénovation pour générer un bassin de demande. Des agrégations ascendantes sélectives, des échantillons d'expéditions de fournisseurs et des vérifications de canaux sont superposés pour affiner les totaux. Les variables clés comprennent les nouvelles livraisons de logements, l'inventaire des chambres d'hôtel, les différentiels de tarifs d'électricité par rapport au GPL, les plages de températures ambiantes moyennes et les remises gouvernementales pour les appareils à haute efficacité énergétique. Une régression multivariée relie ces moteurs aux revenus historiques, et le lissage ARIMA projette les résidus. Lorsque les données au niveau des installateurs sont fragmentaires, les écarts de ratio sont comblés en utilisant des marges moyennées à partir de plages de répondants vérifiées.

Cycle de validation des données et de mise à jour

Les résultats passent des contrôles de variance par rapport aux statistiques commerciales et aux références d'intensité énergétique des bâtiments avant la validation par un analyste senior. Les rapports sont actualisés tous les douze mois, et nous déclenchons des mises à jour intermédiaires si les règles de subvention, les grands appels d'offres ou les fluctuations monétaires modifient la base de référence.

Pourquoi notre base de référence du marché malaisien des pompes à chaleur est fiable

Les estimations publiées divergent souvent ; certaines comptabilisent les bases installées, d'autres regroupent les équipements HVAC auxiliaires, et les cadences d'actualisation varient.

Les principaux facteurs d'écart comprennent des choix de périmètre différents, tels que l'inclusion des systèmes VRF ou hybrides, des progressions ASP non validées, des conversions de devises effectuées au cours au comptant plutôt qu'aux moyennes de période, et des modèles de projection qui ignorent les incitations locales du code du bâtiment. La segmentation rigoureuse de Mordor et la cadence d'actualisation annuelle limitent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 285,4 millions USD (2025) | Mordor Intelligence | - |

| 782,7 millions USD (2024) | Consultance régionale A | Comptabilise les VRF prêts pour les pompes à chaleur et les séchoirs industriels à haute température, ce qui gonfle la valeur de base |

| 18,75 milliards USD (2024) | Consultance mondiale B | Applique le coût de remplacement de la base installée plutôt que les expéditions annuelles, et utilise un ASP moyen ASEAN global |

| 14,04 milliards USD (2025) | Revue professionnelle C | Se concentre uniquement sur les systèmes VRF à pompe à chaleur, puis extrapole à l'ensemble du marché sans ajustement du mix de capacité |

En résumé, Mordor Intelligence fournit une base de référence équilibrée et transparente, ancrée à des variables malaisiennes mesurables, actualisée selon un cycle prévisible et traçable jusqu'à des points de données ouvertement vérifiables, ce qui en fait le fondement fiable pour les décisions stratégiques.

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des pompes à chaleur en Malaisie d'ici 2031 ?

Il est prévu qu'il atteigne 362,12 millions USD d'ici 2031, avec une croissance à un TCAC de 3,96% à partir de 2026.

Quel type de source domine les ventes aujourd'hui ?

Les unités à source d'air détiennent 47,83% de la part du marché des pompes à chaleur en Malaisie, grâce à des coûts initiaux plus faibles et à la facilité de rénovation.

Quel est le segment d'application à la croissance la plus rapide ?

Le chauffage industriel et de processus devrait se développer à un TCAC de 5,02% à mesure que les usines rénovent des boucles de récupération de chaleur résiduelle.

Pourquoi les projets de centres de données sont-ils importants pour les fournisseurs ?

Les campus hyperscale à Johor nécessitent des pompes à chaleur à refroidissement liquide de grande capacité, accélérant la demande de systèmes de plus de 200 kW.

Comment la hausse des tarifs d'électricité affecte-t-elle l'adoption ?

La hausse tarifaire de 14,2% en 2025 pousse les gestionnaires d'installations à prioriser l'efficacité, rendant les pompes à chaleur à entraînement par onduleur financièrement attractives dans des fenêtres de retour sur investissement de quatre ans.

Des programmes de financement sont-ils disponibles pour les acheteurs ?

Oui, le Programme de Financement des Technologies Vertes 3.0 offre une remise d'intérêt de 2% et une garantie fédérale de 60%, réduisant les obstacles en capital pour les installations commerciales.

Dernière mise à jour de la page le: