Taille et part du marché des pompes à chaleur à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

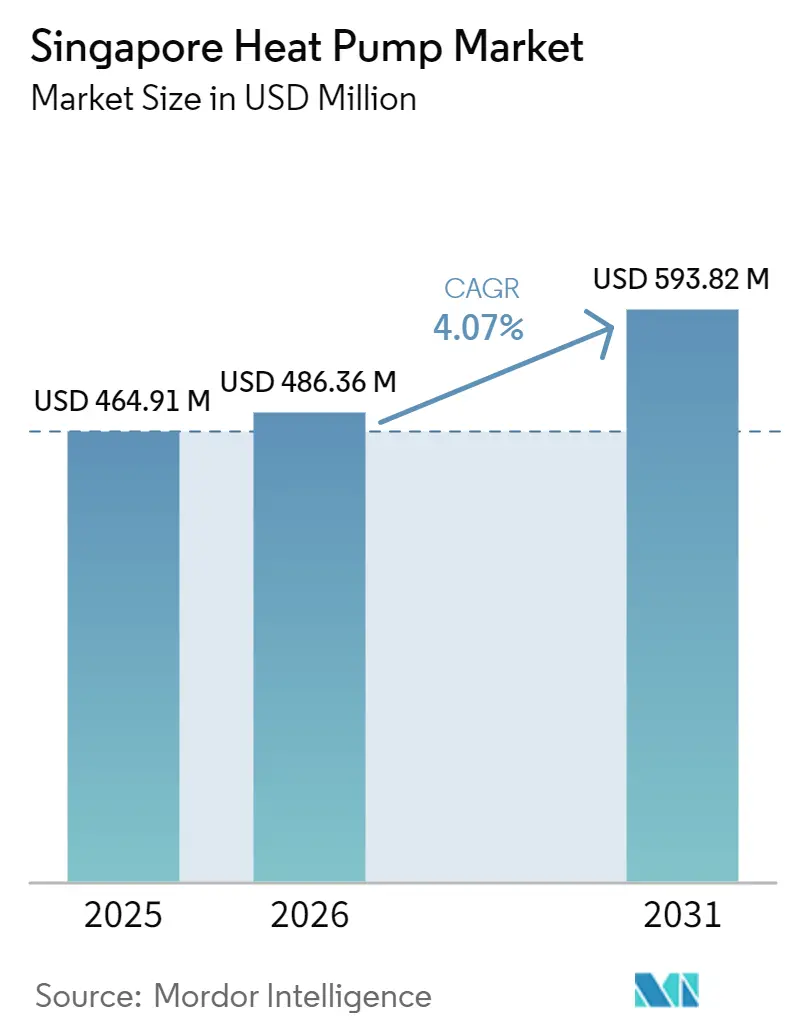

| Taille du marché de l'année de base (2025) | 464.91 Millions de dollars américains |

| Taille du Marché (2026) | 486.36 Millions de dollars américains |

| Taille du Marché (2031) | 593.82 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur à Singapour par Mordor Intelligence

La taille du marché des pompes à chaleur à Singapour est projetée à 464,91 millions USD en 2025, 486,36 millions USD en 2026, et devrait atteindre 593,82 millions USD d'ici 2031, avec un TCAC de 4,07 % de 2026 à 2031. La demande structurelle est en hausse car les mandats de rénovation inscrits dans le Plan Vert 2030 obligent les propriétaires d'immeubles à remplacer les chauffe-eau et les refroidisseurs vieillissants par des pompes à chaleur efficaces à très faible potentiel de réchauffement planétaire. Les développements de réseaux de froid de district à Marina Bay, Jurong Lake District, Tengah et HarbourFront font évoluer les achats vers des unités air-eau de grande capacité qui s'intègrent aux réseaux d'eau glacée. Les fournisseurs bénéficient également de l'étiquette énergétique à cinq étoiles de l'Agence nationale de l'environnement, qui place les chauffe-eau électriques à résistance et à gaz conventionnels dans une position de désavantage réglementaire. Parallèlement, les développeurs de centres de données qui consomment déjà environ 7 % de l'énergie nationale spécifient des refroidisseurs à paliers magnétiques et de grandes pompes à chaleur, créant un second moteur de croissance pour le marché des pompes à chaleur à Singapour.

Principaux enseignements du rapport

- Par technologie, les systèmes air-eau ont dominé avec 51,31 % de la part du marché des pompes à chaleur à Singapour en 2025 et devraient progresser à un TCAC de 5,02 % jusqu'en 2031.

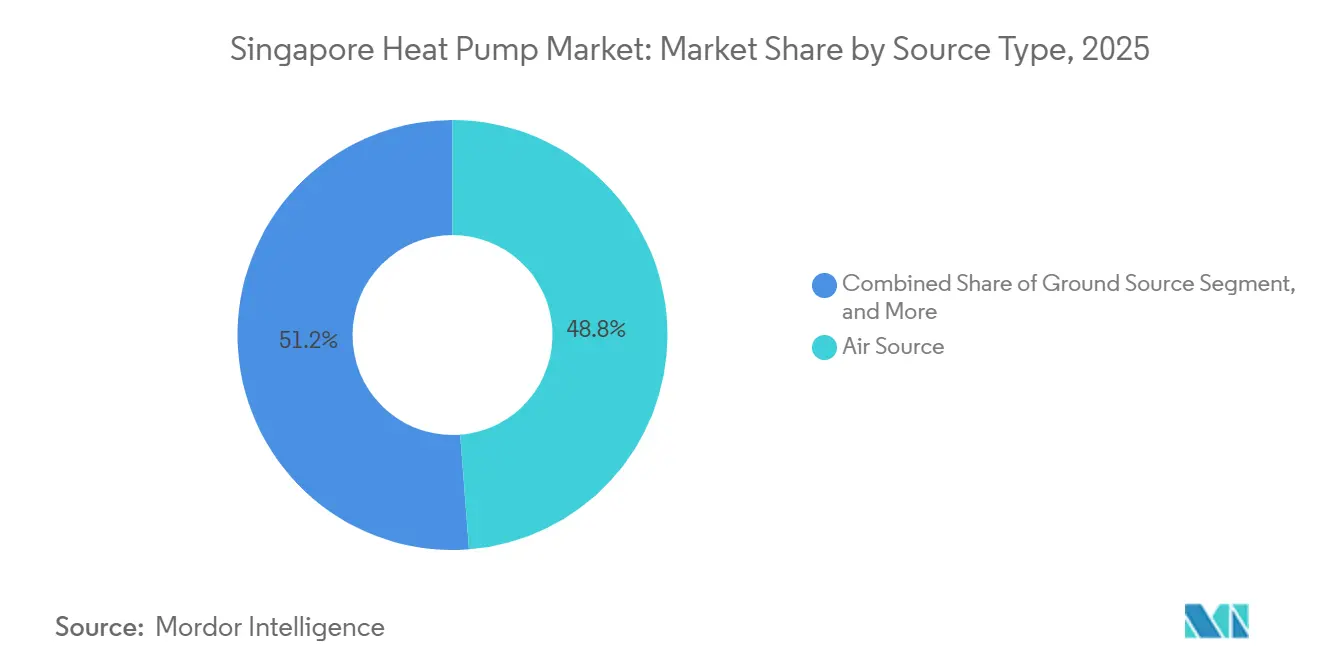

- Par type de source, les unités à source d'air détenaient 48,78 % de la part du marché des pompes à chaleur à Singapour en 2025, tandis que les systèmes à source hybride devraient afficher le TCAC le plus rapide de 4,81 % sur la période 2026-2031.

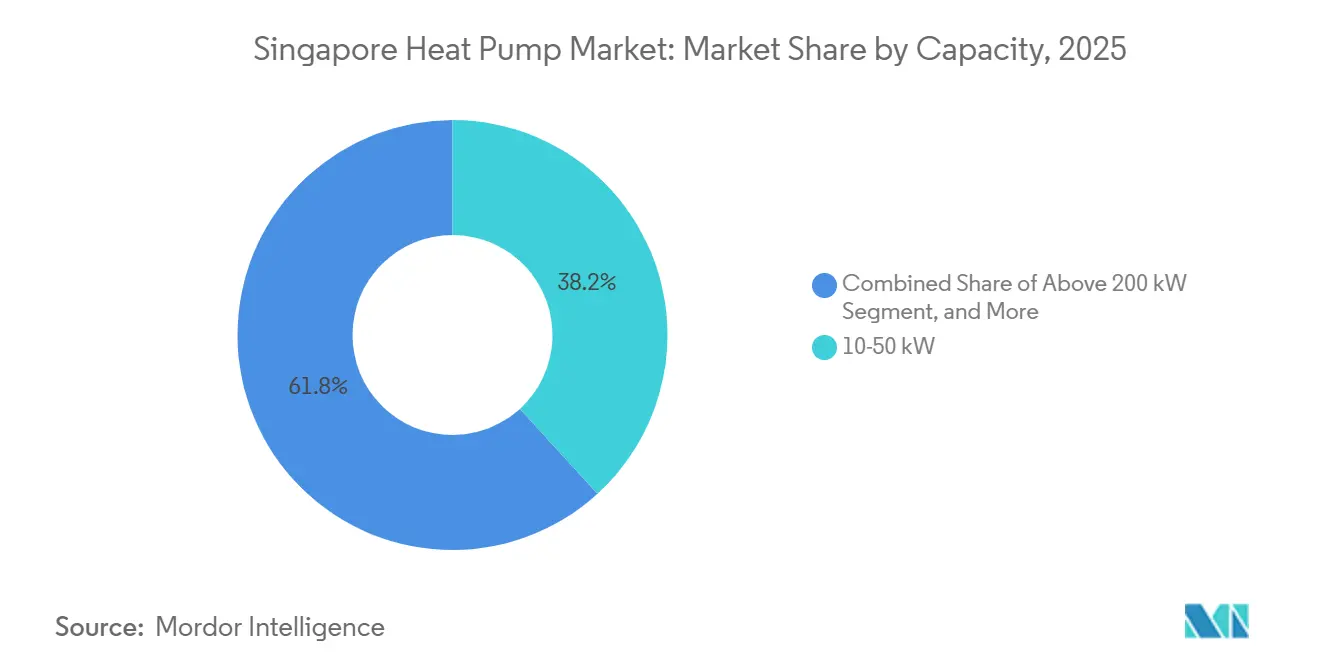

- Par capacité, le segment 10-50 kW représentait 38,23 % de la taille du marché des pompes à chaleur à Singapour en 2025, tandis que la tranche 50-200 kW devrait enregistrer le TCAC le plus élevé de 4,46 % jusqu'en 2031.

- Par application, les solutions d'eau chaude domestique et sanitaire ont capté 42,82 % de la part du marché des pompes à chaleur à Singapour en 2025, tandis que le chauffage industriel et de processus devrait se développer à un TCAC de 4,63 % jusqu'en 2031.

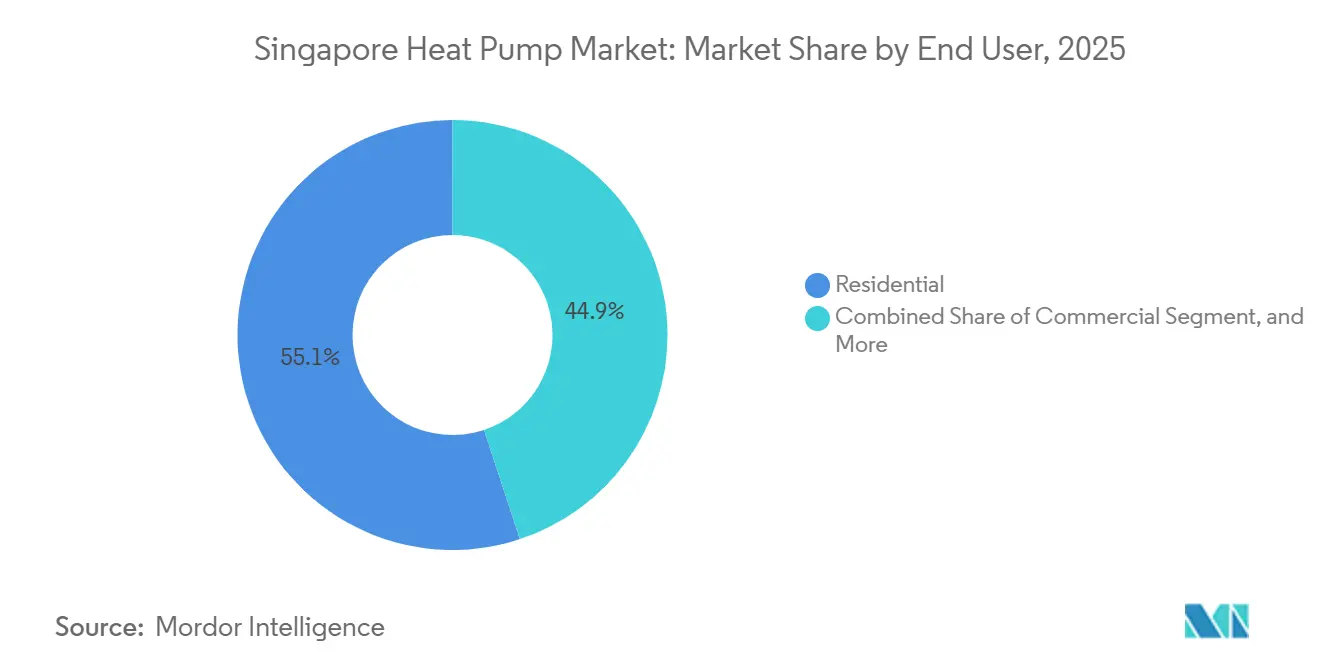

- Par utilisateur final, les propriétés résidentielles représentaient 55,09 % de la part du marché des pompes à chaleur à Singapour en 2025, mais les installations commerciales devraient enregistrer le TCAC le plus rapide de 4,29 % durant la période 2026-2031.

- Par installation, les projets de rénovation dominaient avec 61,43 % de la taille du marché des pompes à chaleur à Singapour en 2025 et devraient croître à un TCAC de 4,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions publiques à la rénovation dans le cadre du Plan Vert 2030 | +0.9% | National, avec une dynamique précoce dans le quartier central des affaires, Jurong Lake District, Marina Bay | Moyen terme (2-4 ans) |

| Étiquetage énergétique obligatoire pour les chauffe-eau | +0.7% | National | Court terme (≤ 2 ans) |

| Expansion commerciale et municipale des réseaux de froid de district | +1.1% | Marina Bay, Jurong Lake District, Tengah, HarbourFront | Long terme (≥ 4 ans) |

| Trajectoire croissante de la taxe carbone | +0.6% | National | Moyen terme (2-4 ans) |

| Intégration de pompes à chaleur à haut coefficient de performance avec des projets pilotes de photovoltaïque flottant | +0.4% | Réservoir de Tengeh, Île de Jurong | Long terme (≥ 4 ans) |

| Demande de systèmes à réfrigérants à très faible potentiel de réchauffement planétaire | +0.8% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des subventions publiques à la rénovation dans le cadre du Plan Vert de Singapour 2030

Le gouvernement a alloué 63 millions SGD (47 millions USD) à la Subvention pour les mesures d'efficacité énergétique dans les bâtiments existants 2.0, prolongée jusqu'en mars 2027, pour aider les propriétaires commerciaux et municipaux à moderniser leurs systèmes de chauffage, ventilation et climatisation.[1]Autorité du bâtiment et de la construction, "Green Mark 2025," bca.gov.sg Les projets liés aux subventions privilégient des ensembles complets associant des pompes à chaleur à des logiciels de gestion de bâtiment et des remplacements de refroidisseurs, récompensant les fournisseurs capables de livrer des rénovations clés en main. Étant donné que les surfaces éligibles sont concentrées dans le quartier central des affaires et dans les pôles polycentraux émergents, les entrepreneurs ayant des relations préalables dans ces zones remportent les premières commandes. Les propriétaires d'immeubles s'appuient également sur des partenaires capables de naviguer dans les démarches administratives du Green Mark et de vérifier les performances énergétiques pour débloquer les versements. La durée de trois ans permet aux fournisseurs de sécuriser des pipelines pluriannuels, intensifiant la concurrence pour les unités air-eau de grande capacité.

L'étiquetage énergétique obligatoire favorise les pompes à chaleur à haute efficacité

L'Agence nationale de l'environnement a introduit une étiquette à cinq étoiles et un test de facteur d'énergie uniforme pour les chauffe-eau, en vigueur à partir du 1er avril 2025.[2]Agence nationale de l'environnement, "Normes minimales de performance énergétique pour les chauffe-eau," nea.gov.sg Les chauffe-eau à pompe à chaleur obtiennent systématiquement quatre ou cinq étoiles, tandis que les unités électriques à résistance conventionnelles atteignent rarement deux étoiles, orientant les acheteurs vers une efficacité premium. Étant donné que les fabricants doivent enregistrer leurs modèles auprès de l'agence avant la vente, les marques plus petites sans laboratoires accrédités font face à des barrières à l'entrée. Des étiquettes transparentes mettent en évidence les économies sur le cycle de vie et réduisent l'écart d'information qui faisait autrefois des pompes à chaleur à fort investissement un produit difficile à vendre. En conséquence, les distributeurs signalent un changement dans les habitudes de commande avant la date limite d'avril, notamment de la part des chaînes hôtelières cherchant des références de durabilité visibles.

Expansion commerciale et municipale des réseaux de froid de district

Keppel Infrastructure a remporté un contrat de 30 ans pour l'installation de Jurong Lake District et SP Group a sécurisé un système distribué pour HarbourFront en janvier 2026, totalisant 17 150 tonnes de réfrigération.[3]SP Group, "Réseau de froid de district du quartier HarbourFront," spgroup.com.sg Les réseaux centralisés améliorent les facteurs de charge, éliminent les unités redondantes en toiture et prennent en charge des pompes à chaleur de grande capacité qui fournissent de l'eau froide et de l'eau chaude sur une seule boucle. Le déploiement de logements sociaux à Tengah étend le modèle aux ensembles résidentiels, bien que des problèmes précoces de condensation aient déclenché des règles plus strictes en matière de matériaux et de contrôle de la qualité. Les rénovations de sites existants tels que HarbourFront révèlent un avantage supplémentaire car les propriétaires doivent remplacer des refroidisseurs en fin de vie et préfèrent désormais des modèles de concession qui transfèrent les dépenses d'investissement à l'opérateur.

Demande croissante de systèmes à réfrigérants à très faible potentiel de réchauffement planétaire avant la réduction progressive des hydrofluorocarbures en 2028

Une consultation conclue en septembre 2025 propose un plafond de 150 de potentiel de réchauffement planétaire pour les nouveaux systèmes à partir d'avril 2027. Les fabricants ont déjà réagi : Daikin a lancé le module EWYK-QZ avec R290 fin 2025, Panasonic a suivi avec l'Aqua-G EVO en mars 2026, et Alfa Laval a adapté des échangeurs de chaleur à plaques brasées pour le propane et les mélanges R1234ze. Les premiers adoptants sécurisent des responsabilités de fuite réduites et une certitude de conformité, tandis que les retardataires risquent l'obsolescence des stocks une fois la règle entrée en vigueur. La feuille de route accélérée comprime les cycles de développement des produits, poussant les fournisseurs de composants à investir dans des conceptions à plus haute pression et dans la formation sur le terrain pour les réfrigérants inflammables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement initial élevé par rapport aux chauffe-eau à gaz | -0.5% | National, plus fort dans les ensembles résidentiels | Court terme (≤ 2 ans) |

| Espace limité en toiture et en local technique dans les immeubles de grande hauteur | -0.3% | Quartier central des affaires urbain et districts résidentiels | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre technique pour l'installation et la maintenance | -0.2% | National | Court terme (≤ 2 ans) |

| Contraintes de réserve du réseau électrique pendant les heures de pointe de refroidissement en semaine | -0.4% | National, aigu dans le quartier central des affaires, Marina Bay, les pôles de Jurong | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé par rapport aux chauffe-eau à gaz

Les chauffe-eau à pompe à chaleur résidentiels coûtent environ 3 400 SGD (2 520 USD) pour une unité de 60 litres contre moins de 1 000 SGD (740 USD) pour les chauffe-eau à gaz.[4]Office de l'habitat et du développement, "Projet pilote de refroidissement centralisé à Tengah," hdb.gov.sg Les travaux supplémentaires de câblage, de drainage et de ventilation ajoutent encore 500 à 1 000 SGD (370 à 740 USD). Étant donné que la Subvention pour l'efficacité énergétique exclut les propriétaires individuels, aucune subvention compensatoire ne raccourcit la période de retour sur investissement, de sorte que de nombreux propriétaires choisissent encore des modèles à gaz moins chers. Les résidents de logements en revente et les comités de gestion des copropriétés reportent souvent les mises à niveau jusqu'à ce que des pannes surviennent, limitant les ventes annuelles d'unités dans la classe inférieure à 10 kW, même si les économies d'exploitation atteignent 500 SGD (370 USD) sur trois ans.

Espace limité en toiture et en local technique dans les immeubles de grande hauteur

La ligne d'horizon de Singapour oblige à partager l'espace en toiture entre les panneaux photovoltaïques solaires, les équipements de télécommunication, les accès de maintenance et les installations de chauffage, ventilation et climatisation. Les crédits Green Mark pour l'inclinaison des panneaux photovoltaïques favorisent les panneaux au détriment des unités extérieures de pompes à chaleur. La rénovation nécessite des enceintes acoustiques pour respecter les limites de bruit résidentiel et parfois un renforcement structurel, augmentant les coûts et les délais des projets. Les promoteurs atténuent ces obstacles en favorisant des installations à eau refroidie de grande capacité dans des locaux techniques en sous-sol ou en podium, ce qui explique pourquoi la tranche 50-200 kW croît plus rapidement que les tailles plus petites liées aux unités montées en façade.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : la source d'air domine, la source hybride gagne du terrain

Les unités à source d'air ont représenté 48,78 % de la part du marché des pompes à chaleur à Singapour en 2025. L'air ambiant chaud de 25 °C et plus soutient des coefficients de performance stables tout au long de l'année tout en évitant des forages coûteux ou des prises d'eau de mer. Un prix initial comparable et des démarches d'autorisation plus simples font de ce format le choix par défaut pour les rénovations résidentielles et les petits bureaux. Dans les déploiements hybrides, les gestionnaires d'installations associent une pompe à chaleur à source d'air à une chaudière à gaz de secours ou à un élément électrique pour arbitrer les fluctuations tarifaires, ce qui génère une prévision de TCAC de 4,81 % jusqu'en 2031. Les modèles à source d'eau servent des sites maritimes et pétrochimiques de niche où l'eau de mer est abondante, mais les dépenses anticorrosion et les règles de rejet limitent les volumes. Les options à source géothermique restent rares car le forage vertical est prohibitif en termes de coût sur des terrains rares. Les auditeurs certifiés dans le cadre du programme de l'Autorité du bâtiment et de la construction recommandent souvent par défaut les sources d'air, renforçant la dynamique des acteurs en place.

Les fournisseurs de systèmes préinstallent de plus en plus des régulateurs intelligents qui modulent les vitesses des ventilateurs et les cycles de dégivrage pour gérer l'humidité élevée de Singapour, réduisant les interventions de maintenance. Des fabricants de composants tels que Copeland ont lancé des compresseurs à spirale numérique affinés pour l'enveloppe tropicale, favorisant l'acceptation sur le marché des classes d'efficacité plus élevées. Néanmoins, les entreprises de services signalent que les clients restent prudents quant aux limites de charge en réfrigérant dans les gaines et les toitures, ce qui maintient la pénétration des rénovations en dessous du potentiel dans les anciens immeubles de grande hauteur.

Par technologie : l'air-eau en tête grâce à l'intégration aux réseaux de froid de district

Les plateformes air-eau représentaient 51,31 % du chiffre d'affaires 2025 et devraient afficher un TCAC de 5,02 % jusqu'en 2031, le rythme le plus rapide parmi les groupes technologiques. Les réseaux de froid de district à Marina Bay et Jurong Lake District distribuent de l'eau glacée, de sorte qu'une pompe à chaleur air-eau peut assurer à la fois le refroidissement des locaux et les charges d'eau chaude domestique à 60 °C à partir d'un seul échangeur à calandre, réduisant les équipements redondants. Les unités air-air restent courantes dans les couloirs des logements sociaux où les climatiseurs à unités séparées occupent déjà les balcons, mais elles perdent des parts au profit des systèmes hydroniques dans les bureaux haut de gamme où les propriétaires valorisent la récupération de chaleur. Les sélections eau-eau et géothermique-eau, malgré des efficacités théoriques plus élevées, nécessitent soit des autorisations d'eau de mer, soit des forages qui peuvent retarder les projets de plusieurs mois, perturbant les promoteurs travaillant sur des calendriers de construction serrés.

Les fabricants livrent désormais des modules préfabriqués qui s'adaptent aux locaux techniques contraints et s'étendent par paliers de 50 kW, une caractéristique attrayante pour les phases d'expansion dans les projets à usage mixte. La base de données d'enregistrement des produits de l'Agence nationale de l'environnement montre un triplement des inscriptions de systèmes air-eau au R290 et au R1234ze depuis 2025, confirmant la dynamique de conformité de la technologie. Les ingénieurs qui spécifient de nouveaux locaux techniques en podium avouent que le facteur décisif est souvent spatial : un module multiservice libère suffisamment de toiture pour des panneaux photovoltaïques qui améliorent les scores Green Mark, satisfaisant les déclarations de neutralité carbone des entreprises.

Par capacité : la gamme intermédiaire domine, les grands systèmes s'accélèrent

Les unités entre 10 kW et 50 kW contrôlaient 38,23 % de la part du marché des pompes à chaleur à Singapour en 2025, reflétant des produits packagés standardisés stockés par les distributeurs. Les entrepreneurs en mécanique privilégient cette taille car elle s'adapte aux ascenseurs de service et ne nécessite pas de grues mobiles pour les levages en hauteur, réduisant considérablement la main-d'œuvre d'installation. Pourtant, la tranche 50-200 kW affichera le TCAC le plus rapide de 4,46 % grâce aux développements de réseaux de froid de district et aux rénovations de chaleur de processus dans les brasseries, les boulangeries et les usines pharmaceutiques. Les systèmes inférieurs à 10 kW destinés aux appartements individuels sont à la traîne car les propriétaires rechignent devant les dépenses d'investissement, tandis que les refroidisseurs supérieurs à 200 kW restent une niche dans les centres de données et les hôpitaux qui exigent des compresseurs sans huile et une redondance.

Des fournisseurs d'équipements tels que Trane commercialisent des refroidisseurs centrifuges à paliers magnétiques atteignant des efficacités supérieures à 5,0 sous les charges des centres de données, séduisant les hyperscalers qui visent un plafond d'efficacité d'utilisation de l'énergie de 1,2. Les distributeurs notent une activité de devis plus élevée pour des unités modulaires de 150 kW dans les entrepôts logistiques de Tuas et Changi car ces sites valorisent la scalabilité à mesure que les volumes du commerce électronique fluctuent.

Par application : l'eau chaude domestique en tête, le chauffage industriel en forte hausse

L'eau chaude domestique et sanitaire représentait 42,82 % de la demande 2025 grâce aux étiquettes énergétiques obligatoires qui mettent en évidence l'efficacité des pompes à chaleur par rapport aux chauffe-eau électriques à résistance. Les hôtels et auberges de Chinatown et d'Orchard Road citent des réductions de 20 % de leurs factures d'énergie dans l'année suivant le passage aux chaudières à pompe à chaleur à 80 °C. Le chauffage industriel et de processus se développera à un TCAC de 4,63 % car les usines agroalimentaires réalisent des économies d'énergie de 30 % à 40 % lors de la pasteurisation et du séchage. La croissance du refroidissement des locaux plafonne car les climatiseurs à débit de réfrigérant variable saturent déjà les espaces commerciaux, et les degrés-jours de chauffage sont négligeables dans le climat équatorial.

Des entreprises de composants comme Alfa Laval ont introduit des échangeurs de chaleur à plaques brasées compatibles avec le R290 qui tolèrent les pressions de 45 bars observées dans les applications à haute température, permettant aux brasseries de Jalan Boiler Road de mettre hors service leurs serpentins à vapeur. Dans tous les usages, la taille du marché des pompes à chaleur à Singapour bénéficie lorsque les propriétaires d'immeubles monétisent les économies d'énergie grâce à des prêts liés à la durabilité proposés par DBS et UOB qui lient les marges d'intérêt aux réductions effectives de consommation électrique.

Par utilisateur final : le résidentiel en tête, le commercial le plus rapide

Les propriétés résidentielles ont représenté 55,09 % des ventes 2025, principalement des logements sociaux où des systèmes centralisés sont préinstallés dans les nouveaux projets de construction sur commande. La croissance ralentit cependant car les subventions à la rénovation se concentrent sur les nœuds commerciaux, et les propriétaires remplacent rarement les chauffe-eau à gaz fonctionnels avant leur défaillance. Les bâtiments commerciaux afficheront le TCAC le plus rapide de 4,29 % jusqu'en 2031 car les bureaux, hôtels, centres commerciaux et centres de données poursuivent les certifications Green Mark et les engagements de neutralité carbone des entreprises. Les sites industriels sont à la traîne en volume mais génèrent des commandes à forte valeur pour des unités d'eau chaude à 100 °C utilisées dans les salles blanches pharmaceutiques et de semi-conducteurs.

Les livraisons du système VRF Multi V i de LG à un centre logistique de Tuas de 59 800 m² illustrent comment les propriétaires institutionnels importent des systèmes de qualité commerciale pour obtenir la certification Platinum Super Low Energy et attirer des locataires premium. Les gestionnaires d'installations privilégient également les tableaux de bord de maintenance prédictive qui signalent l'usure des compresseurs, en adéquation avec les conditions de pénurie de main-d'œuvre dans le vivier de main-d'œuvre technique de Singapour.

Par installation : la rénovation domine sous l'impulsion des politiques

Les rénovations ont absorbé 61,43 % du chiffre d'affaires 2025 et conservent une prévision de TCAC de 4,16 % car le Régime d'amélioration énergétique obligatoire pénalise les installations de refroidisseurs inefficaces dans les bâtiments de plus de 5 000 m². Étant donné que les nouvelles constructions n'ajoutent que 2 % au parc immobilier annuellement, les fournisseurs orientent leur marketing vers les exploitants hôteliers et les propriétaires de centres commerciaux qui programment des remplacements progressifs de locaux techniques en dehors des heures d'ouverture. Les nouvelles constructions spécifient toujours des ensembles air-eau pour obtenir les certifications Green Mark GoldPlus ou Platinum, mais contribuent à un volume absolu limité.

Des concessionnaires de refroidissement centralisé tels que Keppel financent des installations clés en main, puis facturent des frais d'eau glacée, allégeant les charges en capital pour les propriétaires municipaux.[5]Keppel Infrastructure, "Réseau de froid de district de Jurong Lake District," keppel.com Les premiers projets pilotes de Tengah ont révélé des défis liés à la condensation des canalisations et au creusement de tranchées dans les planchers qui ont augmenté les budgets de contingence jusqu'à 10 %, mais les leçons apprises sont désormais intégrées dans les appels d'offres de l'Office de l'habitat et du développement exigeant une isolation de qualité industrielle et des colonnes montantes en acier inoxydable soudé.

Analyse géographique

Les cœurs commerciaux du quartier central des affaires et de Marina Bay agissent comme acheteurs d'ancrage pour les unités air-eau de grande capacité car les propriétaires de gratte-ciel visent des scores Green Mark premium dans la compétition pour attirer des locataires multinationaux. La rénovation du réseau de froid de district de HarbourFront de 17 150 tonnes de réfrigération, qui sera pleinement opérationnelle d'ici 2031, élargit l'adoption des pompes à chaleur dans les ensembles riverains à usage mixte. Jurong Lake District, prévu comme second quartier central des affaires, offre une toile vierge où les refroidisseurs, les pompes à chaleur et les réservoirs thermiques sont intégrés sous les podiums, minimisant l'encombrement en toiture. Tengah, présentée comme la première ville intelligente de Singapour, pilote le refroidissement de district résidentiel pour 42 000 résidents et relie les refroidisseurs en toiture au réseau photovoltaïque flottant du réservoir de Tengeh pour un approvisionnement en électricité à faible empreinte carbone.

L'île de Jurong, pôle pétrochimique et énergétique de Singapour, présente des opportunités de niche pour les pompes à chaleur à source d'eau et hybrides dans les applications de chauffage de processus industriel, où la proximité côtière permet des systèmes refroidis à l'eau de mer et la disponibilité de chaleur résiduelle de processus provenant des raffineries et des usines chimiques crée un potentiel de récupération d'énergie en cascade. La concentration de fabricants de produits alimentaires et de boissons, de producteurs pharmaceutiques et d'installations de fabrication de précision sur l'île stimule la demande de pompes à chaleur fiables à haute température capables de fournir de l'eau chaude à 60 °C à 90 °C pour la pasteurisation, la stérilisation et les processus de nettoyage, avec des économies d'énergie de 30 % à 40 % par rapport aux chaudières à vapeur et aux chauffe-eau électriques à résistance justifiant les dépenses d'investissement plus élevées. Cependant, les utilisateurs industriels de l'île de Jurong font face à des défis uniques, notamment la corrosion par l'eau salée des matériaux des échangeurs de chaleur, des autorisations strictes en matière de sécurité et d'environnement pour les systèmes à réfrigérants, et la nécessité d'une capacité redondante pour assurer un fonctionnement continu dans les processus critiques, des facteurs qui favorisent les fabricants établis avec des antécédents éprouvés dans des environnements d'exploitation difficiles et des réseaux de service après-vente complets.

Les Perspectives de l'offre et de la demande d'électricité 2025 de l'Autorité du marché de l'énergie ont projeté une demande de pointe passant de 8,2 GW en 2025 à 10,2 GW d'ici 2034 dans le scénario de base, les centres de données et le refroidissement électrifié contribuant de manière significative à la croissance de la charge, soulignant la concentration géographique de la demande dans les pôles de centres de données tels que Loyang, Jurong et le futur grand pôle de centres de données de Tuas, où les opérateurs hyperscale et de colocation spécifient des systèmes de refroidissement à haute efficacité, notamment des refroidisseurs centrifuges à paliers magnétiques refroidis par air et des pompes à chaleur refroidies à l'eau, pour minimiser l'efficacité d'utilisation de l'énergie et se conformer aux normes d'efficacité énergétique des centres de données de l'Autorité du bâtiment et de la construction.

Paysage concurrentiel

Le marché des pompes à chaleur à Singapour présente une concentration modérée. Cinq multinationales, Daikin, Mitsubishi Electric, LG, Carrier et Panasonic, détiennent environ 60 % de part combinée, s'appuyant sur des dépôts régionaux de pièces, des centres de formation accrédités et des catalogues couvrant les chauffe-eau résidentiels jusqu'aux refroidisseurs modulaires de 2 MW. L'accent réglementaire sur les réfrigérants à très faible potentiel de réchauffement planétaire restreint la concurrence effective aux marques capables de certifier des systèmes R290 ou R1234ze avant la réduction progressive de 2027, élargissant leur latitude tarifaire. Keppel Infrastructure et SP Group occupent le sommet de la chaîne de valeur du refroidissement de district, contractant des concessions de 20 à 30 ans qui sécurisent des commandes captives pour les équipementiers.

Johnson Controls développe son Centre d'innovation de Singapour avec un investissement de 60 millions USD pour adapter les solutions de refroidissement des centres de données, reconnaissant que les fermes de serveurs énergivores restent une catégorie de construction semi-réglementée.[6]Johnson Controls, "Expansion du Centre d'innovation de Singapour," johnsoncontrols.com L'acquisition en 2025 par Bosch de la division résidentielle de chauffage, ventilation et climatisation de Johnson Controls illustre la consolidation en cours alors que les conglomérats recherchent des réseaux de services régionaux et des bibliothèques de certifications qu'ils peuvent redéployer dans les capitales d'Asie du Sud-Est. Des spécialistes de composants tels qu'Alfa Laval et Copeland comblent les espaces blancs en fournissant des plaques d'échangeurs de chaleur et des compresseurs à spirale numérique optimisés pour les réfrigérants inflammables, permettant aux marques d'assemblage plus petites de franchir les obstacles de conformité.

Les exigences de certification des installateurs dans le cadre de l'Autorité du bâtiment et de la construction créent un fossé de service. Les distributeurs doivent proposer des programmes de formation qui aident les entrepreneurs en mécanique à réussir les examens sous peine d'amendes pouvant atteindre 5 000 SGD (3 880 USD), de sorte que les fabricants disposant d'académies internes bénéficient d'un avantage en termes de présence chez les grossistes locaux. La concurrence s'oriente donc vers le leadership technologique, le support sur le cycle de vie et la maîtrise des politiques plutôt que vers des guerres de prix directes.

Leaders du secteur des pompes à chaleur à Singapour

Johnson Controls International Plc

Rheem Manufacturing Company

Alfa Laval AB

Daikin Industries, Ltd.

LG Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Panasonic a lancé la pompe à chaleur commerciale au propane Aqua-G EVO R290 ciblant les grands bâtiments à Singapour et en Asie du Sud-Est.

- Mars 2026 : Trane a dévoilé le refroidisseur centrifuge à paliers magnétiques refroidi par air HSAG pour les centres de données Asie-Pacifique, utilisant le R1234ze et atteignant un coefficient de performance supérieur à 5,0.

- Janvier 2026 : SP Group a sécurisé un contrat de refroidissement de district distribué pour le quartier HarbourFront couvrant 17 150 tonnes de réfrigération dans cinq bâtiments, prévu pour une exploitation complète d'ici 2031.

- Janvier 2026 : Johnson Controls s'est engagé à investir 60 millions USD sur cinq ans pour développer son Centre d'innovation de Singapour et porter ses effectifs à environ 100 ingénieurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché singapourien des pompes à chaleur comme l'ensemble des systèmes de pompes à chaleur à air, à eau et géothermiques, fabriqués en usine, qui assurent le conditionnement d'air ou la production d'eau chaude sanitaire dans les locaux résidentiels, commerciaux et semi-industriels. Le chiffre d'affaires lié aux équipements comprend les unités intérieures et extérieures, les systèmes de régulation et les ballons intégrés vendus par le biais de canaux directs, de distributeurs ou de commerce électronique.

Exclusion du périmètre : les refroidisseurs à absorption, les unités de climatisation portables et les ventes de composants purs (compresseurs, vannes) ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Géothermique-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Supérieur à 200 kW

- Par application

- Chauffage des locaux

- Refroidissement des locaux

- Eau chaude domestique et sanitaire

- Chauffage industriel et de processus

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des installateurs HVAC basés à Singapour, des opérateurs de refroidissement urbain, des responsables énergétiques du Housing Board et des fournisseurs de composants. Les entretiens ont permis de vérifier la croissance du parc installé, la durée de vie moyenne des équipements et l'érosion des prix, et de clarifier la manière dont les subventions gouvernementales se traduisent concrètement en budgets d'approvisionnement dans les ensembles HDB et les bureaux privés.

Recherche documentaire

Nous avons commencé par les bases de données nationales d'organismes tels que la Building and Construction Authority, la National Environment Agency et Singapore Customs, qui révèlent les volumes annuels de rénovation, les règles de COP minimum et les valeurs d'importation par code SH. Les bulletins des associations professionnelles de l'Asia Pacific Heat Pump Alliance et les articles évalués par des pairs dans Applied Thermal Engineering fournissent les écarts d'efficacité technologique qui alimentent les plages de coefficient de performance. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse locaux nous aident à suivre les prix de vente et les marges des installateurs. Les ressources par abonnement de la boîte à outils de Mordor, notamment D&B Hoovers pour les données financières et Dow Jones Factiva pour les flux de transactions, complètent les schémas de propriété. Cette liste est illustrative ; de nombreuses autres références publiques et payantes ont soutenu la collecte de données et les recoupements.

Dimensionnement du marché et prévisions

Un modèle combinant approches descendante et ascendante ancre la modélisation. Nous reconstituons la demande à partir du nombre de logements, de la surface de plancher certifiée Green Mark et des empreintes de refroidissement des centres de données, puis nous validons les totaux à l'aide d'échantillons de volumes d'expédition de distributeurs et du calcul type ASP × volume. Les principaux moteurs — taux de rénovation des bâtiments antérieurs à 1995, gain moyen de COP, cadence de financement HDB Green Towns, tendances des tarifs d'électricité et évolutions des droits d'importation — alimentent une régression multivariée qui projette l'adoption jusqu'en 2030. Les lacunes dans les données ascendantes sont comblées en appliquant des hypothèses de pénétration prudentes dérivées des entretiens primaires, avant la calibration finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux statistiques historiques d'importation et aux objectifs d'économies d'électricité de l'EMA. Les réviseurs seniors examinent les anomalies, et des mises à jour sont publiées annuellement, avec des actualisations intermédiaires lorsque des incitations politiques ou de grands projets d'infrastructure modifient sensiblement la demande.

Pourquoi la référence de Mordor sur le marché singapourien des pompes à chaleur est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des paniers de produits, des niveaux de valorisation et des rythmes de mise à jour différents. Notre périmètre rigoureux, nos variables transparentes et notre audit annuel offrent aux décideurs une référence traçable qu'ils peuvent reproduire avec des ressources limitées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 466,6 millions USD (2025) | Mordor Intelligence | - |

| 11,5 milliards USD (2025) | Global Consultancy A | Intègre la main-d'œuvre d'installation, le service après-vente et les systèmes hybrides pompe à chaleur-refroidisseur, ce qui gonfle la valeur |

| 18 millions USD (2024) | Industry Database B | Utilise un seul code douanier qui omet les unités assemblées localement et les kits de rénovation |

| 5,4 milliards USD (2024) | Market Tracker C | Ne comptabilise que les unités de type split, mais les valorise aux ASP moyens régionaux qui dépassent les niveaux de transaction à Singapour |

La comparaison montre comment des choix de périmètre différents et des hypothèses de prix variables créent de larges écarts. Les variables transparentes de Mordor, les contrôles par évaluation par les pairs et les données d'ASP mesurées produisent une vision équilibrée du marché sur laquelle les clients peuvent s'appuyer pour leurs décisions de planification et d'investissement.

Questions clés auxquelles le rapport répond

Quel sera le chiffre d'affaires des pompes à chaleur à Singapour d'ici 2031 ?

Il est projeté d'atteindre 593,82 millions USD, reflétant un TCAC de 4,07 % de 2026 à 2031.

Quelle technologie domine les ventes unitaires aujourd'hui ?

Les systèmes air-eau détiennent 51,31 % de part car ils s'intègrent parfaitement aux réseaux de froid de district en pleine expansion.

Quel segment affiche la croissance la plus rapide jusqu'en 2031 ?

Les pompes à chaleur de capacité 50-200 kW connaîtront la croissance la plus rapide avec un TCAC de 4,46 %, portées par les rénovations commerciales et la chaleur de processus industriel.

Comment les nouvelles règles sur les réfrigérants affectent-elles la sélection des fournisseurs ?

Un plafond prévu de 150 de potentiel de réchauffement planétaire à partir d'avril 2027 pousse les acheteurs vers les marques proposant déjà des systèmes R290, R32 ou R1234ze.

Pourquoi les projets de rénovation sont-ils plus courants que les nouvelles installations ?

Les subventions dans le cadre du Plan Vert 2030 et la maturité du parc immobilier de Singapour rendent les mises à niveau d'équipements plus nombreuses que les constructions neuves.

Qu'est-ce qui limite l'adoption résidentielle ?

Des prix initiaux d'environ 3 400 SGD (2 520 USD) pour une unité de 60 litres et des subventions limitées pour les propriétaires prolongent les périodes de retour sur investissement au-delà de cinq ans.

Dernière mise à jour de la page le: