Taille et part du marché des pompes à chaleur en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

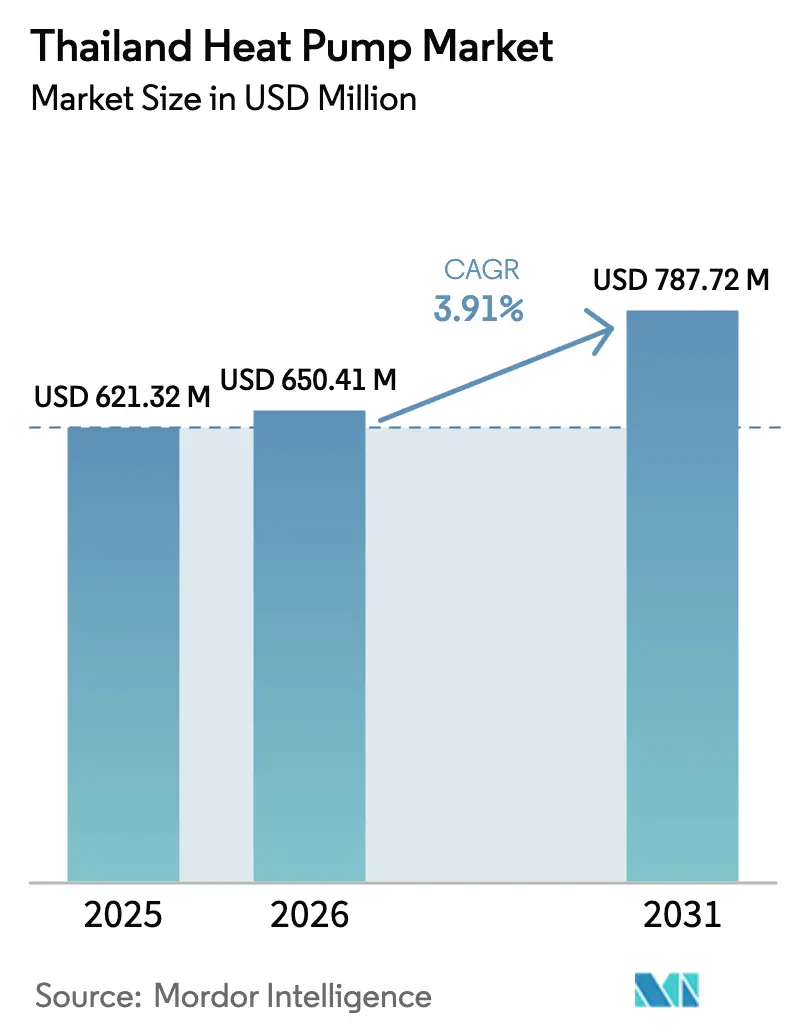

| Taille du marché de l'année de base (2025) | 621.32 Millions de dollars américains |

| Taille du Marché (2026) | 650.41 Millions de dollars américains |

| Taille du Marché (2031) | 787.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur en Thaïlande par Mordor Intelligence

La taille du marché des pompes à chaleur en Thaïlande était évaluée à 621,32 millions USD en 2025 et devrait croître de 650,41 millions USD en 2026 pour atteindre 787,72 millions USD d'ici 2031, à un TCAC de 3,91 % durant la période de prévision (2026-2031). La demande est ancrée dans des mandats gouvernementaux agressifs d'électrification, une transition des réfrigérants imposée par l'Accord de Kigali, et un élargissement des écarts tarifaires en heures pleines/creuses qui améliorent l'économie du cycle de vie. Les constructions de centres de données dans le Couloir économique de l'Est, les déductions fiscales à cinq étoiles pour les équipements à haute efficacité énergétique, et les remises du Fonds renouvelable pour l'efficacité énergétique accélèrent l'adoption commerciale et industrielle. Dans le même temps, la fragmentation des réseaux de service après-vente en dehors du Grand Bangkok, la volatilité des droits de douane sur les composants, et la faible sensibilisation des consommateurs modèrent la dynamique de croissance à court terme. Les marques multinationales continuent de s'appuyer sur des canaux de climatisation bien établis, mais les intégrateurs locaux et les partenariats avec des équipementiers chinois à prix réduits gagnent du terrain auprès des acheteurs sensibles aux prix.

Principaux enseignements du rapport

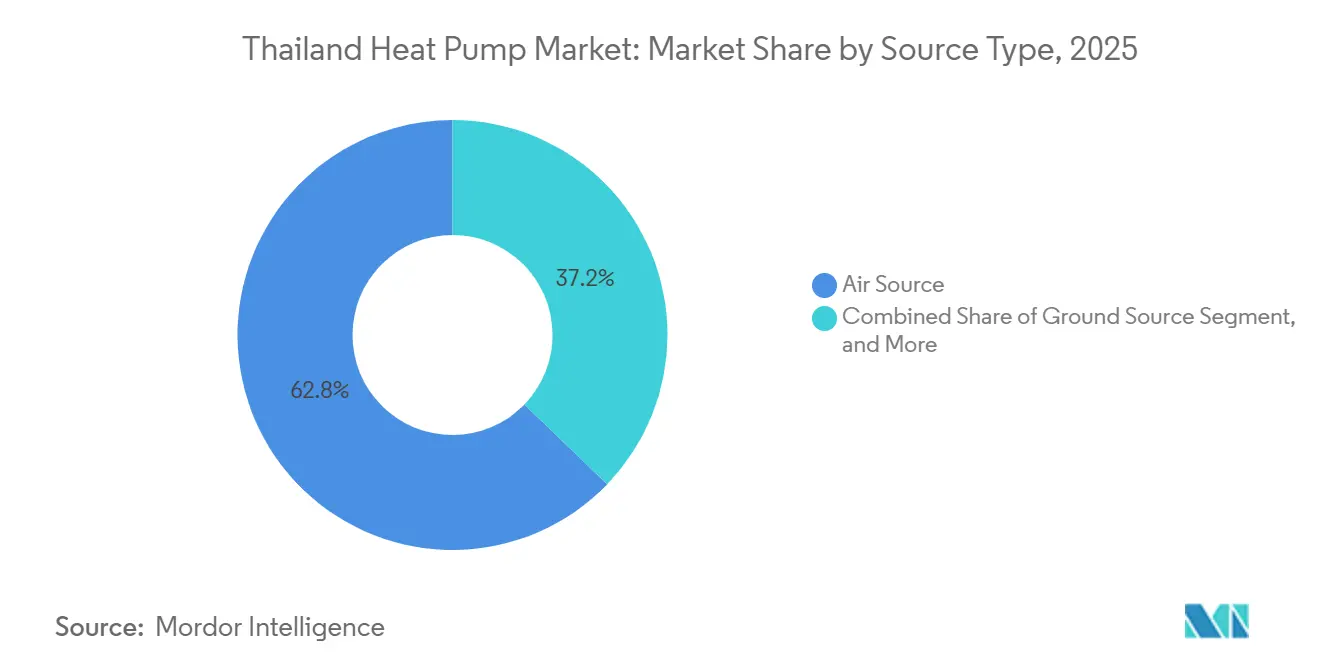

- Par type, les systèmes à source d'air ont dominé avec 62,78 % de la part du marché des pompes à chaleur en Thaïlande en 2025, tandis que les systèmes hybrides sont en passe de connaître la croissance la plus rapide avec un TCAC de 4,61 % jusqu'en 2031.

- Par technologie, les unités air-eau ont représenté 48,31 % de la taille du marché des pompes à chaleur en Thaïlande en 2025, et les solutions sol-eau devraient croître à un TCAC de 5,02 % jusqu'en 2031.

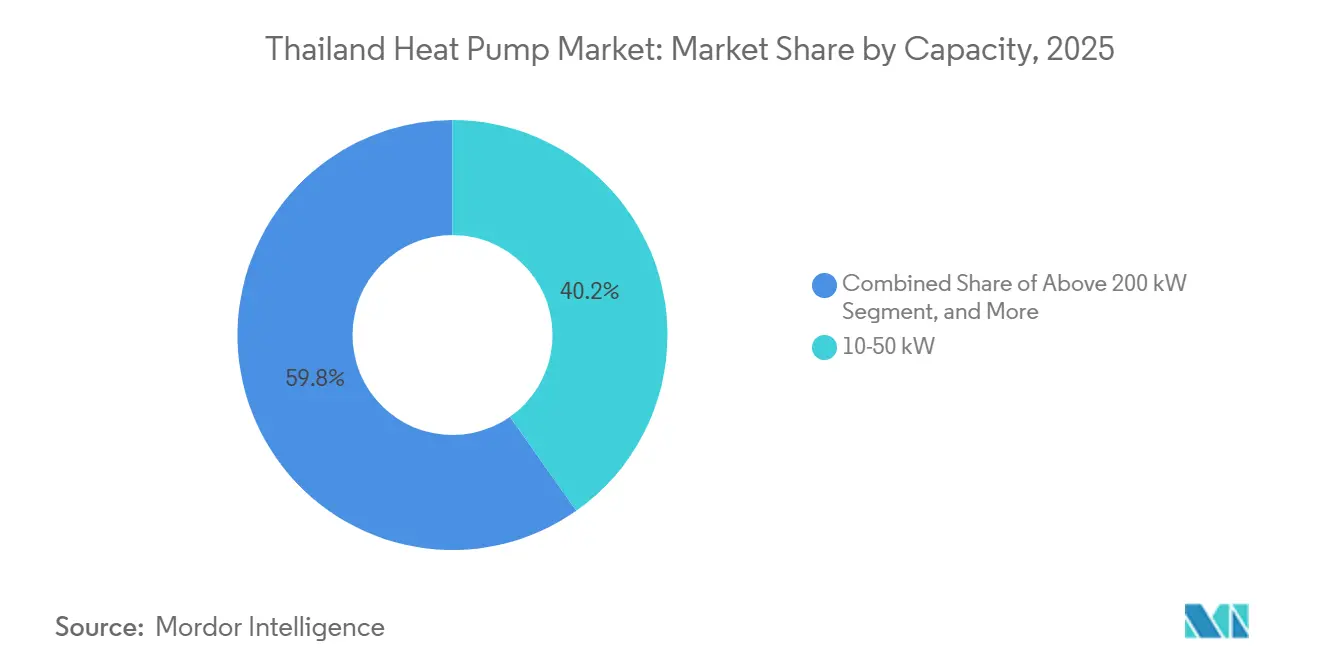

- Par capacité, la tranche 10-50 kW a représenté 40,23 % de la taille du marché des pompes à chaleur en Thaïlande en 2025, tandis que les installations de plus de 200 kW progressent à un TCAC de 4,42 % sous l'effet de la demande des centres de données hyperscale.

- Par application, l'eau chaude domestique et sanitaire a dominé avec une part de 46,82 % de la taille du marché des pompes à chaleur en Thaïlande en 2025, mais le chauffage industriel et de process est le segment qui progresse le plus rapidement avec un TCAC de 4,86 %.

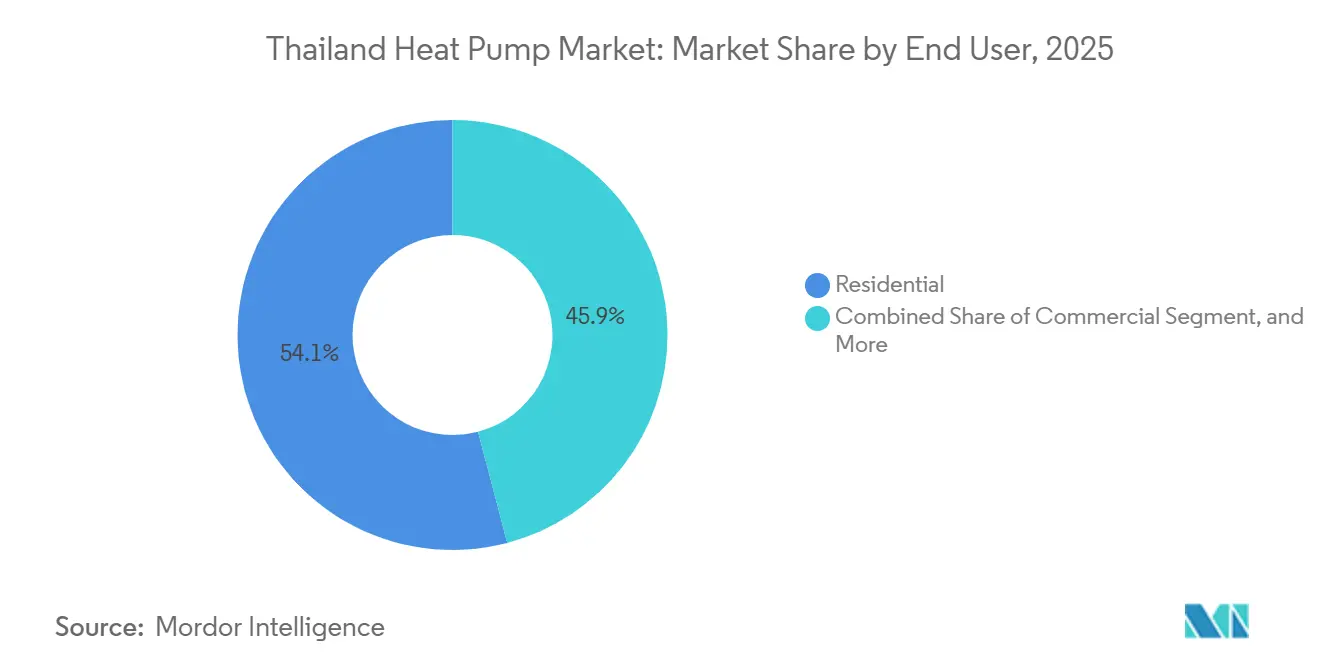

- Par utilisateur final, les clients résidentiels détenaient une part de 54,09 % en 2025, mais les adoptants industriels devraient enregistrer la croissance la plus forte avec un TCAC de 4,28 %.

- Par installation, les projets de construction neuve représentaient 64,43 % des déploiements de 2025, tandis que l'activité de rénovation croît à un TCAC de 4,16 % à mesure que les mécanismes de financement arrivent à maturité.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des objectifs d'électrification dans le Plan de développement énergétique de la Thaïlande | +1.2% | National, notamment Bangkok et le Couloir économique de l'Est | Moyen terme (2-4 ans) |

| Extension des tarifs en heures pleines/creuses de l'EGAT favorisant l'économie des pompes à chaleur | +0.9% | Zones d'approvisionnement EGAT, MEA, PEA | Court terme (≤ 2 ans) |

| Remises du Fonds pour l'efficacité énergétique pour les bâtiments commerciaux | +0.7% | Grand Bangkok, capitales provinciales | Moyen terme (2-4 ans) |

| Afflux de fonds d'investissement immobilier vert | +0.5% | Bangkok, Chonburi, Phuket | Long terme (≥ 4 ans) |

| Transition vers des réfrigérants à faible potentiel de réchauffement planétaire imposée par les amendements à la loi sur la protection de la couche d'ozone | +0.8% | Canaux nationaux de fabrication et d'importation | Court terme (≤ 2 ans) |

| Croissance des centres de données nécessitant un refroidissement à haute efficacité | +0.6% | Bangkok, Chonburi, Rayong | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération des objectifs d'électrification dans le Plan de développement énergétique de la Thaïlande

Le Plan de développement énergétique 2026-2050 de la Thaïlande porte l'objectif de production d'énergie renouvelable à 51 % d'ici 2037, renforçant la pression politique pour électrifier les charges de conditionnement d'air et de chauffage de process.[1]Agence internationale de l'énergie, "Perspectives de la demande d'électricité en Thaïlande 2024-2027," iea.org La hausse de la demande industrielle d'électricité dans le Couloir économique de l'Est met déjà sous pression les fenêtres de production en pointe, et les gestionnaires de réseau considèrent les pompes à chaleur comme des charges pilotables capables d'absorber l'excédent solaire nocturne. Les remises Energy Plus de l'EGAT conditionnent l'éligibilité aux labels cinq étoiles et aux commandes compatibles avec le réseau intelligent, permettant des projets tels que l'unité de 400 kW de Thai Honda Manufacturing qui a réduit la consommation de gaz naturel et atteint un retour sur investissement en 2,4 ans. La conformité aux règles de divulgation de l'économie bio-circulaire-verte incite en outre les fabricants à passer des chaudières à gaz aux pompes à chaleur, garantissant ainsi la compétitivité à l'exportation sur les marchés soumis à des contraintes carbone.

Extension des tarifs en heures pleines/creuses de l'EGAT favorisant l'économie des pompes à chaleur

L'EGAT a élargi le différentiel heures pleines/creuses à 1,8 THB (0,055 USD) par kWh en 2026, réduisant les coûts énergétiques nivelés pour les utilisateurs de pompes à chaleur à déplacement de charge jusqu'à 40 %.[2]Autorité de production d'électricité de Thaïlande, "Programme d'incitation Energy Plus," egat.co.th Les établissements hôteliers en ont rapidement tiré parti ; Rayavadee Krabi a signalé 70 % d'économies sur l'électricité pour l'eau chaude après l'installation de plus de 100 unités à onduleur fonctionnant presque exclusivement pendant les heures à tarif réduit. L'écart de prix stimule également un TCAC de 4,61 % pour les configurations hybrides qui contournent entièrement les fenêtres à tarif élevé, bien que les modèles de financement se heurtent encore à l'incertitude liée aux révisions tarifaires au-delà de trois ans.

Remises du Fonds pour l'efficacité énergétique pour les bâtiments commerciaux

Le Fonds renouvelable pour l'efficacité énergétique couvre désormais jusqu'à 30 % des coûts d'équipement et d'installation des pompes à chaleur pour les bâtiments non résidentiels de plus de 1 000 m². Les projets doivent vérifier des économies ≥ 20 % selon les règles du Protocole international de mesure et de vérification de la performance, ce qui favorise le recours généralisé à des sociétés de services énergétiques certifiées. Le Complexe gouvernemental de Bangkok a utilisé ce dispositif pour intégrer un refroidissement par plancher rayonnant, des boucles d'eau glacée de district et une production solaire sur site de 2 200 kWh par jour, réduisant les apports de chaleur de 37 %. Bien que 78 % des demandes approuvées se concentrent dans le Grand Bangkok, un modèle d'agrégateur Super ESCO en cours de test pilote pourrait étendre les avantages aux provinces moins desservies.

Transition vers des réfrigérants à faible potentiel de réchauffement planétaire imposée par les amendements à la loi sur la protection de la couche d'ozone

La ratification de l'Accord de Kigali par la Thaïlande impose une réduction de 80 % des hydrofluorocarbures d'ici 2045, accélérant le passage du R410A au R32 et au R290.[3]Département de la promotion de la qualité environnementale, "Lignes directrices pour la mise en œuvre de l'Amendement de Kigali," depqp.go.th La solution VRV 7 2026 de Daikin a obtenu une note A+++ en utilisant le R32, tandis que Johnson Controls-Hitachi a lancé des refroidisseurs R1234ze et R32 adaptés à l'Asie du Sud-Est. Les unités au propane exigent une détection de fuites et une ventilation plus strictes, ajoutant 10 à 15 % au coût installé, mais les allocations annuelles de quotas de compresseurs favorisent les fabricants nationaux tels que l'usine thaïlandaise de Mitsubishi Electric, renforçant la résilience de l'approvisionnement local.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'installation initial élevé par rapport aux systèmes de climatisation de type split | -0.8% | National, particulièrement aigu dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Faible sensibilisation du public aux avantages des pompes à chaleur | -0.5% | Zones provinciales en dehors du Grand Bangkok | Moyen terme (2-4 ans) |

| Réseau de service après-vente fragmenté en dehors du Grand Bangkok | -0.4% | Régions du Nord, du Nord-Est et du Sud | Long terme (≥ 4 ans) |

| Volatilité des droits d'importation sur les composants clés tels que les compresseurs | -0.3% | Canaux nationaux dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'installation initial élevé par rapport aux systèmes de climatisation de type split

Les unités résidentielles typiques de 10 kW coûtent entre 180 000 et 250 000 THB (5 140 à 7 140 USD) installées, soit trois fois le prix de climatiseurs split comparables, ce qui dissuade les acheteurs qui actualisent les économies futures à des taux à deux chiffres. La tuyauterie hydronique spécialisée et la coordination entre plusieurs corps de métier font grimper les coûts de main-d'œuvre jusqu'à 50 %. Seulement 12 % des projets commerciaux en 2025 ont eu recours à des contrats de sociétés de services énergétiques basés sur la performance, les prêteurs exigeant des protocoles de mesure standardisés avant de souscrire des flux de partage des économies.[4]OCDE, "Feuille de route pour le financement et l'investissement dans les énergies propres en Thaïlande," oecd.org Les fluctuations des droits d'importation de 5 à 10 % sur les compresseurs aggravent le risque budgétaire, bien que les fournisseurs locaux explorent des composants d'origine nationale pour réduire l'écart de coût.

Faible sensibilisation du public aux avantages des pompes à chaleur

Une enquête de 2025 de l'Institut thaïlandais du bâtiment vert a révélé que 68 % des propriétaires et 54 % des petits exploitants commerciaux ne pouvaient pas distinguer les pompes à chaleur de la climatisation conventionnelle.[5]Institut thaïlandais du bâtiment vert, "Enquête sur la sensibilisation aux pompes à chaleur 2025," tgbi.or.th Les budgets marketing se sont historiquement concentrés sur les campagnes solaires photovoltaïques et LED, laissant les messages sur les pompes à chaleur sous-financés. Les idées reçues sur le bruit et la complexité persistent malgré des données empiriques montrant que les unités à onduleur modernes sont en dessous de 35 dB. Les hôtels qui mettent en avant leurs rénovations durables sur les réseaux sociaux suscitent l'intérêt des voyageurs aisés, mais ce canal ne touche pas les clients résidentiels du marché de masse. L'absence de certificats de performance énergétique résidentielle standardisés brouille davantage la compréhension des consommateurs et freine l'adoption à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : la domination de la source d'air reflète la flexibilité de rénovation

Les unités à source d'air ont représenté 62,78 % de la part du marché des pompes à chaleur en Thaïlande en 2025, portées par une installation plug-and-play qui évite le forage ou le raccordement à des tours de refroidissement. Les rénovations commerciales dans les hôtels de moyenne hauteur de Bangkok soulignent l'attrait d'une perturbation minimale et d'une mise en service rapide. Les systèmes à source d'eau et à source géothermique représentaient ensemble 28 %, concentrés dans les copropriétés et les usines industrielles où les dépenses en capital plus élevées sont compensées par des gains d'efficacité pendant la saison chaude de la Thaïlande. Les installations géothermiques, bien que de niche aujourd'hui, gagnent en dynamisme auprès des copropriétés de luxe qui commercialisent les systèmes géothermiques comme des équipements haut de gamme.

Les architectures hybrides constituent le segment à la croissance la plus rapide avec un TCAC de 4,61 %. Les utilisateurs industriels exposés aux tarifs de pointe apprécient la redondance d'un appoint au gaz ou électrique, tandis que les centres de données considèrent l'hybridation comme une couverture contre l'instabilité du réseau. Les fabricants lancent des compresseurs à injection de vapeur améliorée et des ventilateurs à vitesse variable pour maintenir les baisses du coefficient de performance des unités à source d'air en dessous de 15 %, même lorsque les températures ambiantes dépassent 38 °C.[6]Stiebel Eltron (Thaïlande), "Données de performance de la série WWK," stiebel-eltron.co.th

Par technologie : les unités air-eau en tête grâce à leur polyvalence

Les plateformes air-eau ont capté 48,31 % du chiffre d'affaires de 2025, assurant les charges de climatisation et d'eau chaude à partir d'une boucle hydronique partagée. Les hôtels et les hôpitaux apprécient l'empreinte réduite en salle des machines et les contrats de maintenance consolidés. Les systèmes à débit de réfrigérant variable air-air détenaient environ un tiers de la part, prospérant là où la distribution d'eau glacée est absente. Les solutions sol-eau se développent à un TCAC de 5,02 % alors que les fabricants cherchent une chaleur de process stable toute l'année entre 40 et 80 °C tout en réduisant l'utilisation de gaz de pétrole liquéfié dans le cadre des obligations de divulgation du Scope 1.

Les conceptions eau-eau restent de niche mais illustrent les frontières techniques : le système HEATAQUA de GR TECH produit simultanément de l'eau glacée à 5 °C et de l'eau chaude à 80 °C pour les usines agroalimentaires, démontrant le potentiel de cogénération. Des projets publics comme le Complexe gouvernemental de Bangkok valident les architectures hydroniques qui favorisent le déploiement des pompes à chaleur à base d'eau.

Par capacité : les unités de gamme intermédiaire dominent, les installations hyperscale progressent

Les systèmes d'une puissance de 10 à 50 kW ont représenté 40,23 % de la taille du marché des pompes à chaleur en Thaïlande en 2025, correspondant aux charges des hôtels de taille moyenne, des restaurants et de l'industrie légère. Les chauffe-eau résidentiels de moins de 10 kW ont suivi avec environ 31 %, dynamisés par les subventions cinq étoiles. Les installations de plus de 200 kW, bien que ne représentant qu'une faible fraction aujourd'hui, progressent à un TCAC de 4,42 % alors que les campus de centres de données hyperscale mettent en service des installations thermiques à l'échelle du mégawatt. La nouvelle plateforme CDU de Trane, extensible jusqu'à 1 700 kW, illustre cette tendance.

Les grandes rénovations industrielles telles que l'unité de 1 000 kW de Honda Automobile Thailand mettent en évidence des retours sur investissement inférieurs à cinq ans, mais les projets dans les villes secondaires se heurtent souvent à des délais de raccordement au réseau et à des mises à niveau de transformateurs qui prolongent les délais d'achèvement. Les promoteurs échelonnent donc les ajouts de capacité en parallèle avec le renforcement des sous-stations pour éviter des procédures d'autorisation prolongées.

Par application : l'eau chaude domestique en tête, le chauffage de process s'accélère

L'eau chaude domestique et sanitaire représentait 46,82 % de la demande de 2025, portée par les établissements hôteliers réduisant leurs dépenses d'électricité jusqu'à 70 % grâce à une programmation intelligente des charges. Les applications de climatisation des locaux ont capté environ 29 %, tandis que le chauffage industriel de process a enregistré la croissance la plus rapide avec un TCAC de 4,86 %, les usines agroalimentaires, de pièces automobiles et textiles remplaçant les chaudières à gaz pour des applications entre 40 et 80 °C. La rénovation de l'unité de traitement du poulet de CPF Thailand, enregistrée dans le cadre du Mécanisme de crédit conjoint, a réduit les émissions de 942 tCO₂ par an.

Le chauffage des locaux reste marginal dans le climat tropical de la Thaïlande, limité à l'agriculture en environnement contrôlé et aux salles blanches pharmaceutiques. Le chauffage des piscines et les lignes de séchage représentaient ensemble environ 12 % ; le séchoir R290 piloté par intelligence artificielle de PHNIX promet 75 % d'économies pour les transformateurs de fruits et de fruits de mer dans le sud.

Par utilisateur final : volume résidentiel contre valeur industrielle

Les acheteurs résidentiels ont fourni 54,09 % des expéditions de 2025, stimulés par les incitations de l'Autorité métropolitaine de l'électricité mais tempérés par une sensibilisation limitée. Les établissements commerciaux, hôtels, bureaux, centres commerciaux, hôpitaux, ont contribué à hauteur de 32 % et privilégient les économies sur le cycle de vie et les certifications. Les adoptants industriels constituent le moteur de croissance avec un TCAC de 4,28 %, tirant parti de contrats de partage des économies qui contournent les contraintes en capital tout en respectant les règles carbone des marchés d'exportation. Le déploiement de 400 kW de Thai Honda Manufacturing a permis d'économiser 154 000 USD par an avec un retour sur investissement en 2,4 ans.

La pénétration résidentielle en dehors de Bangkok est à la traîne car les propriétaires ne disposent pas de certificats de performance énergétique pour quantifier les économies et font face à un choc tarifaire. Les décideurs politiques évaluent une assurance économies d'énergie pour réduire le risque des investissements des ménages, mais l'adoption se limite à des projets pilotes.

Par installation : domination de la construction neuve, dynamique de rénovation

La construction neuve représentait 64,43 % du volume de 2025, la conformité au Code de performance énergétique des bâtiments intégrant les pompes à chaleur dès la phase de conception. Les promoteurs associent les systèmes aux certifications LEED ou TREES qui permettent d'obtenir des primes locatives de 8 à 12 % dans le quartier central des affaires de Bangkok. Les installations de rénovation, progressant à un TCAC de 4,16 %, sont catalysées par des prêts préférentiels et des agrégateurs Super ESCO qui regroupent de petits projets pour bénéficier de remises sur les achats en volume.

Les rénovations hôtelières fournissent des études de cas éloquentes : le déploiement de 24 unités de Health Land Pattaya a réduit la consommation d'énergie de 80 % et fourni 11 000 L par jour d'eau chaude. Les bâtiments anciens, cependant, nécessitent souvent des mises à niveau de transformateurs ou une tuyauterie hydronique invasive qui font gonfler les budgets de 5 700 à 14 000 USD et retardent les calendriers jusqu'à six mois.

Analyse géographique

Le Grand Bangkok et les provinces adjacentes ont généré environ 58 % des installations de 2025, bénéficiant de réseaux de distribution denses, de revenus plus élevés et de projets publics emblématiques comme le Complexe gouvernemental qui produit 3,9 millions de kWh d'énergie solaire par an. La concentration des centres de données et des chaînes d'approvisionnement automobiles renforce la domination de la capitale, tandis que les incitations fiscales cinq étoiles accélèrent les rénovations commerciales.

Le Couloir économique de l'Est, Chonburi, Rayong, Chachoengsao, se classe en deuxième position alors que les opérateurs cloud hyperscale canalisent 5,71 milliards USD en expansion de capacité et bénéficient d'exonérations fiscales sur les sociétés pendant huit ans. Les zones industrielles y adoptent des refroidisseurs à source d'eau de plus de 200 kW qui recyclent la chaleur résiduelle dans des réseaux de district, mais la rareté saisonnière de l'eau pousse les opérateurs vers des hybrides refroidis par air qui réduisent la consommation d'eau de 70 à 90 %.

Les pôles touristiques du sud comme Phuket et Krabi sont des points chauds émergents ; l'installation emblématique de 100 unités de Rayavadee Krabi a suscité des projets similaires parmi les complexes hôteliers cherchant à se positionner comme zéro émission nette. En revanche, les provinces du nord et du nord-est sont à la traîne en raison d'une couverture de service fragmentée et d'un déficit de sensibilisation, 68 % des propriétaires restant peu familiers avec la technologie des pompes à chaleur. Des déploiements ciblés de Super ESCO et des équipes de maintenance mobiles visent à combler ce fossé régional.

Paysage concurrentiel

Les cinq premiers fournisseurs, Daikin, Mitsubishi Electric, Johnson Controls-Hitachi, Stiebel Eltron et LG, détenaient une part combinée de 52 % en 2025, s'appuyant sur de larges canaux de climatisation et des flottes de service établies. La plateforme VRV 7 de Daikin pilotée par intelligence artificielle illustre un pivot stratégique vers des solutions intégrées de gestion des bâtiments. L'usine locale de compresseurs de Mitsubishi Electric se couvre contre les pénuries de quotas Kigali et les fluctuations tarifaires, renforçant la sécurité d'approvisionnement.

Les spécialistes européens tels que Stiebel Eltron, Viessmann et NIBE ciblent des niches haut de gamme, Stiebel Eltron investissant 17,1 millions USD pour construire un hub d'exportation thaïlandais alimentant la demande australienne et chinoise. Les entrants chinois, PHNIX, ZenzAir et autres, se concurrencent sur des prix inférieurs de 20 à 30 % tout en proposant des modèles R290 pilotés par intelligence artificielle qui séduisent les petites et moyennes entreprises sensibles aux coûts.

Les intégrateurs locaux, notamment Ignie, Forbest, PAC Corporation et Leafs Heat Pump, réussissent grâce à une réactivité rapide du service et à un support technique en langue thaïe. Les rénovations de chauffage de process industriel et les boucles de refroidissement de district pour centres de données représentent des opportunités inexploitées, mais l'absence d'obligation de déclaration de l'efficacité d'utilisation de l'énergie limite l'étalonnage des performances et ralentit la différenciation des fournisseurs.

Leaders du secteur des pompes à chaleur en Thaïlande

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

Vaillant Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Dhanarak Asset Development a achevé le bâtiment gouvernemental Phod Duang à Bangkok, intégrant un refroidissement par plancher rayonnant alimenté par eau glacée et une production solaire sur site de 2 200 kWh par jour, gérée via une plateforme de jumeau numérique.

- Janvier 2026 : Trane a introduit la gamme d'unités de distribution de fluide caloporteur DCDA pour les centres de données en Asie-Pacifique, avec des bases de 400 kW, 800 kW et 1 350 kW extensibles jusqu'à 1 700 kW et un coefficient d'utilisation de l'énergie aussi bas que 1,1.

- Janvier 2026 : Dhanarak Asset Development a étendu les espaces verts du Complexe gouvernemental de Bangkok de 36 rai à 138 rai et mis en service une installation de refroidissement de district associée à un plancher rayonnant, réduisant les émissions annuelles de dioxyde de carbone de plus de 2 000 t.

- Septembre 2025 : PHNIX a lancé la pompe à chaleur pour piscine i-GreenLine Ultra R290 pilotée par intelligence artificielle, revendiquant 30 % d'économies d'énergie supplémentaires et une détection intégrée des fuites de propane.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché thaïlandais des pompes à chaleur comme l'ensemble des unités nouvellement fabriquées, à entraînement électrique, à source d'air, à source d'eau, à source géothermique et hybrides, d'une puissance inférieure et supérieure à 100 kW, vendues pour le chauffage des locaux, le refroidissement des locaux et la production d'eau chaude sanitaire aux clients résidentiels, commerciaux, industriels et institutionnels à l'échelle nationale.

Les refroidisseurs autonomes, les climatiseurs conventionnels dépourvus de fonctionnalité de pompe à chaleur, les ventes d'équipements d'occasion, les pièces détachées et les parcs de location sont intentionnellement exclus du périmètre de dimensionnement.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Sol-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par application

- Chauffage des locaux

- Climatisation des locaux

- Eau chaude domestique et sanitaire

- Chauffage industriel et de process

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par les ensembles de données publiques du Bureau de la politique et de la planification énergétiques de Thaïlande, du Département du développement et de l'efficacité des énergies alternatives, et des codes d'expédition du Département des douanes, puis nous les avons mis en correspondance avec les statistiques du parc immobilier de l'Office national de statistique et les signaux macroéconomiques de la Banque de Thaïlande. Les points de vue sectoriels ont été élargis grâce à la littérature ouverte du Centre ASEAN pour l'énergie, aux revues HVAC évaluées par des pairs et aux recherches de brevets via Questel. Les dépôts d'entreprises consultés sur D&B Hoovers et les communiqués de presse ont fourni des références de prix et de capacité. Ces sources décrivent les objectifs énergétiques, les flux d'importation et les coûts d'installation typiques qui alimentent notre bassin de demande. Les sources mentionnées illustrent, sans épuiser, la liste complète examinée par nos analystes.

Recherche primaire

Les analystes de Mordor ont interrogé des installateurs thaïlandais, des directeurs commerciaux OEM, des ingénieurs hôteliers et des contractants EPC à Bangkok, Chiang Mai, Rayong et Phuket. Les entretiens ont permis de clarifier les prix d'installation réels, le COP saisonnier moyen, la disponibilité des techniciens et les déclencheurs d'adoption, nous permettant de valider les données secondaires et de combler les lacunes avant de trianguler le modèle final.

Dimensionnement du marché et prévisions

Une construction descendante a utilisé le nombre de ménages, la surface de plancher commerciale et les indices de production industrielle pour estimer la charge thermique utilisable, qui est ensuite filtrée par les taux de pénétration historiques et les cycles de remplacement moyens. Des vérifications ascendantes sélectives, les volumes d'importation douanière multipliés par le prix de vente moyen échantillonné, et les vérifications des canaux de distribution maintiennent les totaux ancrés dans la réalité. Les variables clés suivies comprennent les tendances des tarifs d'électricité, l'adoption de la conformité au Code de l'énergie des bâtiments 2025, le pipeline de chambres d'hôtel, le COP moyen des unités et l'utilisation des incitations fiscales BOI. Une régression multivariée avec des superpositions ARIMA génère les perspectives 2025-2030 ; les années atypiques sont testées par scénario pour les chocs tarifaires ou de construction. Les lacunes dans les données ascendantes, par exemple les expéditions directes OEM non divulguées, sont comblées par des plages de coefficients conservatrices validées par des experts de terrain.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs des analystes, des vérifications de variance par rapport aux droits d'importation indépendants des pompes à chaleur et aux mouvements des tarifs des services publics, et une approbation de la direction. Nous actualisons le modèle chaque année ; les événements politiques ou de prix importants déclenchent une révision intermédiaire afin que les clients reçoivent toujours notre point de vue le plus récent.

Pourquoi la référence de Mordor sur les pompes à chaleur en Thaïlande inspire confiance

Les valeurs de marché publiées diffèrent souvent parce que les entreprises choisissent des périmètres d'équipement différents, des hypothèses de prix distinctes et des cadences de mise à jour inégales.

Les principaux facteurs d'écart comprennent notamment la prise en compte ou non des unités exclusivement dédiées à la production d'eau chaude domestique, la manière dont les subventions à la rénovation sont reflétées, et si les équipes d'analystes intègrent ou non les marges des distributeurs dans le prix de vente. Les rapports de Mordor Intelligence présentent les résultats de l'année en cours plutôt que des scénarios d'objectifs politiques ambitieux et sont actualisés annuellement, ce qui maintient notre référence réaliste tout en étant opportune.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,62 Md USD (2025) | Mordor Intelligence | - |

| 1,07 Md USD (2025) | Consultance régionale A | Inclut tous les climatiseurs HVAC à capacité de pompe à chaleur ainsi que les revenus des pièces détachées, validation primaire limitée |

| 0,14 Md USD (2024) | Revue professionnelle B | Ne suit que les « pompes à chaleur autres que les machines à climatisation », omet les segments de rénovation et supérieurs à 20 kW |

En résumé, notre sélection rigoureuse du périmètre, notre modélisation à double approche et notre actualisation annuelle permettent aux décideurs de s'appuyer sur les chiffres de Mordor Intelligence comme référence équilibrée et transparente pour l'opportunité des pompes à chaleur en Thaïlande.

Questions clés auxquelles répond le rapport

Quelle était la taille du marché des pompes à chaleur en Thaïlande en 2025 et sa valeur attendue d'ici 2031 ?

Elle s'élevait à 621,32 millions USD en 2025 et devrait atteindre 787,72 millions USD d'ici 2031.

Quelle tranche de capacité domine les installations ?

Les unités d'une puissance de 10 à 50 kW sont en tête avec une part de 40,23 %, desservant la plupart des propriétés commerciales de taille moyenne.

Pourquoi les systèmes air-eau sont-ils privilégiés dans les bâtiments commerciaux ?

Ils fournissent à la fois de l'eau glacée et de l'eau chaude à partir d'une seule salle des machines, réduisant l'empreinte des équipements et facilitant la maintenance.

Comment le Décret royal 805 influence-t-il la demande de rénovation ?

La déduction fiscale de 150 % sur les équipements cinq étoiles raccourcit les délais de retour sur investissement, entraînant un TCAC de 4,16 % dans les projets de rénovation.

Qu'est-ce qui freine l'adoption résidentielle en dehors de Bangkok ?

Les coûts initiaux élevés et la faible sensibilisation des consommateurs, 68 % des propriétaires dans les zones provinciales restant peu familiers avec la technologie des pompes à chaleur.

Dernière mise à jour de la page le: