Taille et part du marché des pompes à chaleur en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.02 Milliards de dollars |

| Taille du Marché (2026) | 1.09 Milliards de dollars |

| Taille du Marché (2031) | 1.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur en Indonésie par Mordor Intelligence

La taille du marché des pompes à chaleur en Indonésie est projetée à 1,02 milliard USD en 2025, 1,09 milliard USD en 2026, et devrait atteindre 1,46 milliard USD d'ici 2031, avec un TCAC de 6,02 % de 2026 à 2031. Une réorientation précoce des politiques vers l'électricité renouvelable, une part croissante des importations de systèmes CVC à base d'onduleurs et une fiabilité améliorée du réseau électrique soutiennent cette expansion régulière du marché des pompes à chaleur en Indonésie. Les propriétaires de bâtiments commerciaux privilégient les équipements conformes au règlement révisé sur la conservation de l'énergie, car le non-respect entraîne désormais des pénalités financières. Par ailleurs, l'usine de Daikin d'une valeur de 206 millions USD en Java occidental localise la production, réduit les délais de livraison et raccourcit les périodes de retour sur investissement pour les acheteurs qui dépendaient auparavant d'unités à source d'air importées. Les investissements de modernisation du réseau électrique d'une valeur de 500 millions USD, approuvés en septembre 2025, ajouteront 300 MW d'énergie solaire en toiture et amélioreront les actifs de distribution pour 20 millions de personnes à Java, Madura et Bali, réduisant ainsi davantage le risque opérationnel des systèmes thermiques électrifiés. Parallèlement, la volonté du secteur de la chaîne du froid de réduire les dépenses logistiques de 17 % du PIB à un chiffre unique favorise la réfrigération à haute efficacité, ajoutant un autre flux de demande pour le marché des pompes à chaleur en Indonésie.

Principaux enseignements du rapport

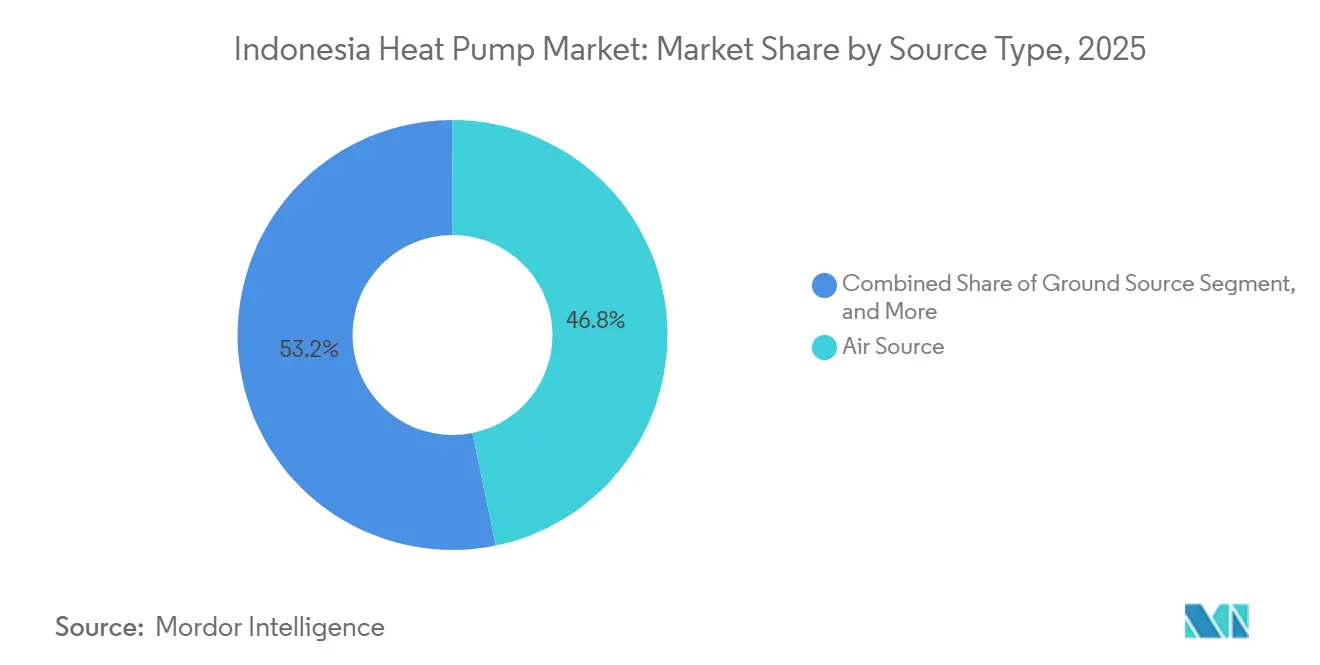

- Par type, les systèmes à source d'air ont dominé avec 46,78 % de la part du marché des pompes à chaleur en Indonésie en 2025, tandis que les unités à source géothermique devraient progresser à un TCAC de 7,31 % jusqu'en 2031.

- Par technologie, les configurations air-eau représentaient 42,59 % de la taille du marché des pompes à chaleur en Indonésie en 2025, et le système eau-eau géothermique devrait se développer à un TCAC de 7,03 % entre 2026 et 2031.

- Par application, l'eau chaude domestique et sanitaire a capté 41,21 % des revenus en 2025 et devrait connaître la croissance la plus rapide à un TCAC de 16,27 % jusqu'en 2031.

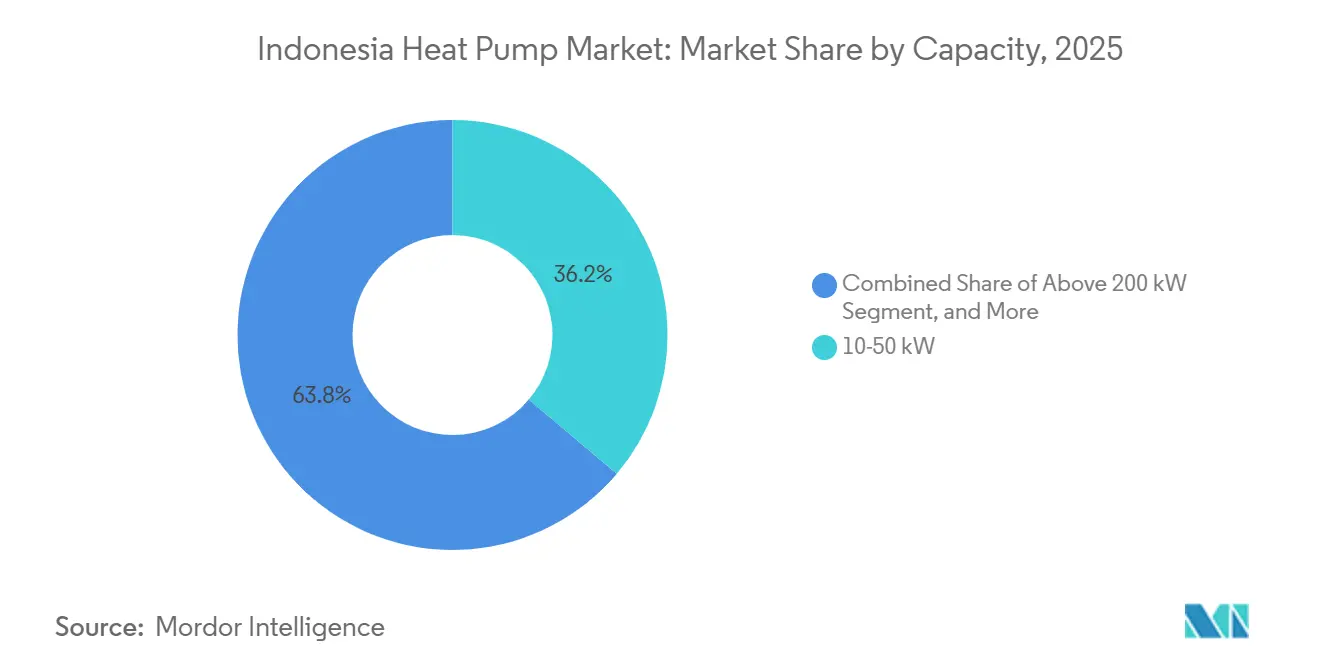

- Par capacité, les systèmes de 10-50 kW ont représenté 36,17 % de la part du marché des pompes à chaleur en Indonésie en 2025 et afficheront un TCAC de 6,58 % sur l'horizon de prévision.

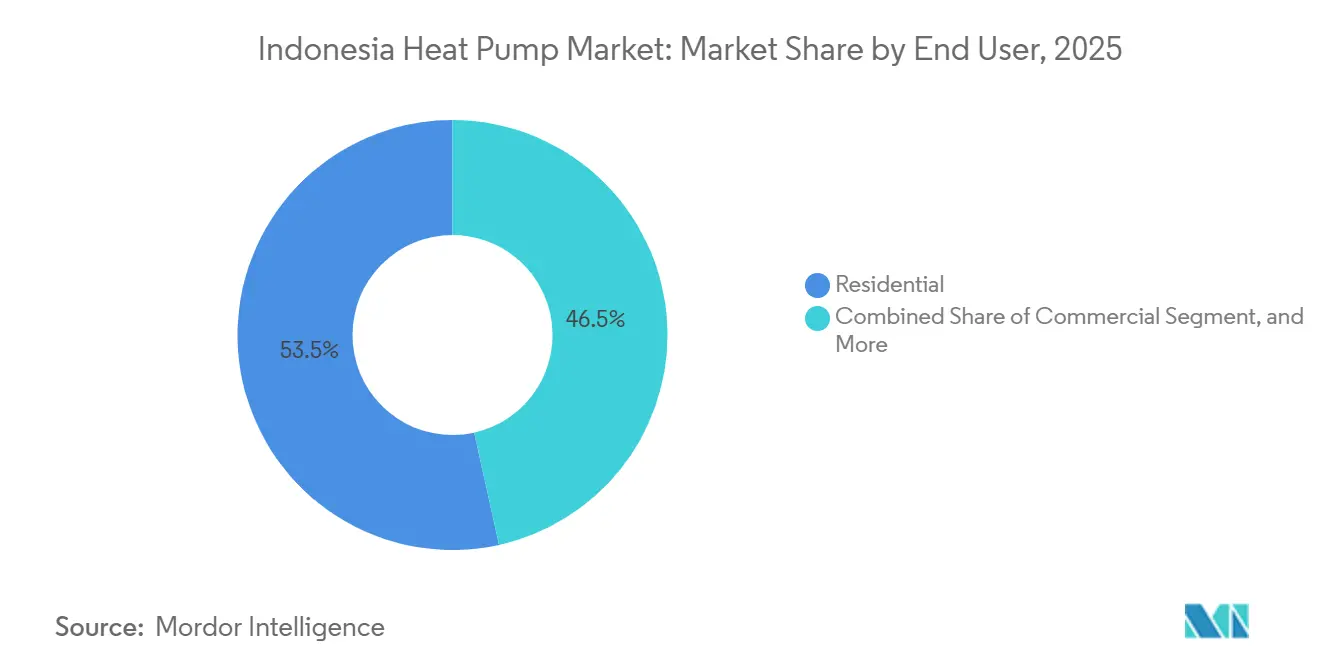

- Par utilisateur final, le segment résidentiel détenait 53,47 % des revenus de 2025, tandis que les rénovations commerciales sont en bonne voie pour un TCAC de 6,53 % jusqu'en 2031.

- Par installation, les nouveaux projets de construction ont généré 61,12 % des ventes de 2025, mais la demande de rénovation dépassera ce chiffre à 6,53 % par an.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mise en œuvre des incitations gouvernementales pour l'adoption des pompes à chaleur | +1.2% | National, gains précoces à Java, Madura, Bali | Moyen terme (2-4 ans) |

| Urbanisation rapide et construction croissante de bâtiments à haute efficacité énergétique | +1.5% | Corridors de Jakarta, Surabaya, Bandung | Long terme (≥ 4 ans) |

| Baisse des coûts initiaux et meilleures performances saisonnières des unités à base d'onduleurs | +1.3% | National | Court terme (≤ 2 ans) |

| Amélioration de l'accès à l'électricité et de la fiabilité du réseau | +0.9% | Java, Madura, Bali avec extension à Sumatra et Kalimantan | Moyen terme (2-4 ans) |

| Essor des installations hybrides solaires-pompes à chaleur distribuées dans les complexes touristiques isolés | +0.4% | Nusa Tenggara, Maluku, Papouasie | Long terme (≥ 4 ans) |

| Impulsion des exportations de produits de la pêche en chaîne du froid nécessitant un refroidissement de processus à haute efficacité | +0.6% | Ports de Java, Sulawesi, Sumatra | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mise en œuvre des incitations gouvernementales pour l'adoption des pompes à chaleur

Les règles révisées de conservation de l'énergie abaissent les seuils obligatoires de gestion de l'énergie, soumettant un plus large éventail d'usines, de centres commerciaux et d'hôtels à des exigences d'audit qui mettent désormais l'accent sur les rénovations par pompes à chaleur plutôt que sur les chauffages à résistance.[1]Agence internationale de l'énergie, "Mise en œuvre de la gestion de l'énergie dans le cadre du règlement sur la conservation de l'énergie," iea.org Le financement mixte du Fonds vert pour le climat ajoute 105 millions USD de capital concessionnel et 142,7 millions USD de cofinancement, réduisant le risque de projet pour les banques qui hésitaient auparavant à prêter sur la base des flux de trésorerie liés aux économies d'énergie.[2]Fonds vert pour le climat, "Soutien aux mécanismes innovants de financement de l'efficacité énergétique industrielle en Indonésie," greenclimate.fund Le marché des pompes à chaleur en Indonésie en bénéficie directement, car les audits identifient les charges d'eau chaude, de blanchisserie et de chaleur de processus pour lesquelles les retours sur investissement tombent désormais en dessous de cinq ans. Les pénalités pour non-conformité incitent également les équipes de direction à investir avant que les mesures d'exécution ne s'intensifient. Le principal frein reste le nombre limité de sociétés de services énergétiques agréées, mais le cadre prouve des cas d'utilisation bancables que d'autres prêteurs reproduiront.

Urbanisation rapide et construction croissante de bâtiments à haute efficacité énergétique

Les bâtiments absorbent déjà 23 % de la consommation finale d'énergie de l'Indonésie et pourraient atteindre 40 % d'ici 2030 si l'efficacité énergétique est insuffisante. Le forum Jakarta Green Growth d'avril 2025 a obtenu 165 engagements volontaires de propriétaires immobiliers pour réduire les émissions de 10 %, signalant une demande plus forte du marché pour des mises à niveau CVC certifiées.[3]Institut mondial pour la croissance verte, "Conduire la transition vers une économie bas-carbone," gggi.org Les normes minimales de performance énergétique pour l'éclairage et la climatisation promettent des économies équivalant à 1 900 milliards IDR (121 millions USD) par an et évitent 84 millions de tonnes de CO₂ d'ici 2030, de sorte que la pression des marchés de capitaux sur les promoteurs s'intensifie. Les programmes nationaux visant à construire ou rénover un million de logements verts d'ici 2030 imposent des solutions efficaces d'eau chaude, intégrant le marché des pompes à chaleur en Indonésie dans la politique du logement. Des lacunes dans l'application persistent — seulement 1,45 % des bâtiments respectaient les normes de gestion de l'énergie en 2025 — mais le signal à moyen terme est clair et soutient la croissance de la demande à long terme.

Baisse des coûts initiaux et meilleures performances saisonnières des unités à base d'onduleurs

L'automatisation dans la nouvelle usine de Daikin à Cikarang, combinée à la suppression des climatiseurs une étoile en octobre 2024, entraîne des baisses de coûts basées sur le volume qui réduisent l'écart de prix entre les pompes à chaleur à onduleur et les climatiseurs split à vitesse fixe. Des essais sur le terrain ont montré que les systèmes à source géothermique réduisent la consommation d'électricité de 21 à 45 % et portent les coefficients de performance à environ quatre, renforçant les arguments de coût du cycle de vie.[4]Association indonésienne des géologues, "Première application indonésienne d'un système de pompe à chaleur géothermique pour le refroidissement des locaux," iagi.or.id Les changements de réfrigérants vers le R290 et le R32 pérennisent également les nouvelles unités face à la réglementation environnementale. Avec une meilleure tarification à la sortie d'usine et des économies d'énergie plus importantes, les banquiers voient désormais des retours sur investissement plus courts, débloquant des prêts à terme qui n'étaient pas disponibles il y a deux ans. L'obstacle persistant reste un écart de prix décuplé pour les chauffe-eau à pompe à chaleur par rapport aux ballons électriques, mais cet écart se réduit à mesure que l'assemblage national prend de l'ampleur.

Amélioration de l'accès à l'électricité et de la fiabilité du réseau

Un prêt de modernisation du réseau de 500 millions USD relie 20 millions de clients nouveaux ou améliorés et intègre 300 MW de production solaire en toiture, renforçant la stabilité de tension pour les charges à forte consommation de compresseurs qui s'arrêtaient autrefois lors des baisses de tension. Les révisions proposées du code du réseau — maintien en tension basse, limites harmoniques et compensation de puissance réactive — permettront aux pompes à chaleur de participer aux marchés de réponse à la demande. La feuille de route solaire de 100 GW du gouvernement, dont 26 GW de photovoltaïque décentralisé plus stockage, réduit les émissions marginales d'électricité et améliore le bilan carbone du chauffage électrifié.[5]Institut pour la réforme des services essentiels, "Perspectives de transition énergétique en Indonésie 2025," iesr.or.id Collectivement, ces mesures réduisent le risque de délestage, permettent une réforme tarifaire et ouvrent la voie à une tarification dynamique qui récompense les équipements thermiques efficaces, ajoutant de l'élan au marché des pompes à chaleur en Indonésie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial d'installation élevé et options de financement limitées | -1.1% | National | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés en pompes à chaleur | -0.7% | National, aiguë dans les îles extérieures | Moyen terme (2-4 ans) |

| Réseau de service après-vente fragmenté dans les îles extérieures | -0.4% | Maluku, Papouasie, Nusa Tenggara, Kalimantan | Long terme (≥ 4 ans) |

| Préférence des clients pour les combinaisons climatiseur split et chauffe-eau bon marché | -0.9% | National, plus forte dans le segment résidentiel | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial d'installation élevé et options de financement limitées

Les chauffe-eau à pompe à chaleur coûtent encore environ dix fois plus que les ballons électriques, et la plupart des prêts commerciaux plafonnent à des durées de sept ans avec des taux d'intérêt de 7 à 12 %, ce qui freine l'adoption parmi les acheteurs à faibles liquidités. Seules environ 25 sociétés de services énergétiques actives existaient à l'échelle nationale en 2024, limitant l'agrégation de projets et les solutions de contrats de performance qui pourraient compenser les investissements initiaux élevés. Les banques acceptent rarement les flux de trésorerie liés aux économies d'énergie comme garantie, de sorte que le marché des pompes à chaleur en Indonésie repose sur des programmes soutenus par des donateurs tels que l'assurance économies d'énergie et la plateforme U-Energy d'UOB qui garantissent la performance et avancent les capitaux. Ces dispositifs sont prometteurs mais restent modestes par rapport à la demande nationale, de sorte que les obstacles liés aux coûts persisteront à court terme.

Pénurie de techniciens qualifiés en pompes à chaleur

Le plan solaire de 100 GW de l'Indonésie prévoit 5 000 certifications techniques accélérées, mais les programmes de formation en pompes à chaleur sont encore absents, laissant les installateurs apprendre de manière informelle. Les recherches sur la chaîne du froid soulignent une faible compréhension de la gestion des températures, tandis que les fabricants de CVC confirment que les appels de service dans les îles extérieures nécessitent souvent de faire venir des techniciens de Java, un délai coûteux. L'usine de Daikin à Cikarang formera 2 500 travailleurs, mais les compétences en usine ne se traduisent pas directement en installation sur le terrain. Sans base de données nationale de professionnels certifiés ni crédits de formation continue standardisés, l'assurance qualité reste inégale, limitant la trajectoire de croissance du marché des pompes à chaleur en Indonésie en dehors des centres urbains principaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : la source géothermique gagne en dynamisme malgré la domination de la source d'air

Les pompes à chaleur à source d'air ont représenté 46,78 % de la valeur du marché en 2025, démontrant la position dominante en termes de part du marché des pompes à chaleur en Indonésie d'une technologie qui équilibre les variations de température tropicale modérées avec une installation relativement simple. Des projets pilotes institutionnels à l'Universitas Gadjah Mada et chez PT Geoenergis indiquent une piste de croissance annuelle de 7,31 % pour les unités à source géothermique qui exploitent la ressource géothermique peu profonde estimée à 23 766 MW de l'Indonésie.[6]Faculté de génie de l'Universitas Gadjah Mada, "Recherche géothermique et pompe à chaleur à source géothermique," ft.ugm.ac.id Deux démonstrations à boucle horizontale ont enregistré des coefficients de performance proches de quatre, économisant 21 à 45 % d'électricité par rapport aux climatiseurs split.

Les équipements à source d'air conservent leur grande base installée parce que les distributeurs stockent des pièces de rechange à l'échelle nationale et que les permis sont minimes. Pourtant, les mandats d'audit énergétique du gouvernement favorisent les indicateurs de coût du cycle de vie, orientant les futurs marchés publics vers les boucles géothermiques dans les hôpitaux et les universités. Les solutions à source d'eau et hybrides restent de niche, limitées par les étangs disponibles ou la complexité élevée des contrôles. Avec les régulateurs envisageant une tarification carbone, des réductions profondes pourraient l'emporter sur les obstacles liés au coût initial, rendant la dynamique géothermique structurellement durable au sein du marché des pompes à chaleur en Indonésie.

Par technologie : l'air-eau en tête tandis que le géothermique-eau accélère

Les configurations air-eau ont généré 42,59 % des revenus de 2025, illustrant comment les opérateurs d'hôtels, d'hôpitaux et d'appartements apprécient un ensemble qui s'intègre aux circuits hydroniques existants. Les mises à niveau à débit de réfrigérant variable dans les hôtels ont porté les ratios d'efficacité énergétique de refroidissement à 5,40, validant davantage les avantages des compresseurs à onduleur. Les systèmes géothermiques-eau reflètent les tendances générales de la source géothermique, affichant un TCAC prévisionnel de 7,03 % qui devrait dépasser les autres formats.

Les pompes à chaleur air-air sont confrontées à la culture du climatiseur split profondément enracinée pour le refroidissement, qui domine encore l'esprit des consommateurs malgré des coûts d'exploitation plus élevés. Les couplages eau-eau et hybrides solaires-thermiques ou biomasse restent confinés aux zones industrielles dotées d'un personnel d'ingénierie spécialisé. À mesure que les codes du bâtiment se renforcent, les architectes spécifient des boucles hydroniques qui pérennisent les propriétés, soutenant le leadership de l'air-eau dans le cadre plus large de la taille du marché des pompes à chaleur en Indonésie.

Par capacité : la gamme intermédiaire domine toutes les applications

Les systèmes de 10-50 kW ont représenté 36,17 % des ventes de 2025 et progresseront à 6,58 % par an, alimentant les cliniques de quartier, les écoles et les appartements de moyenne hauteur. Les unités plus grandes de 50-200 kW s'installent dans les centres commerciaux et les ateliers de fabrication légère, bénéficiant des garanties du Fonds vert pour le climat qui réduisent le risque d'investissement perçu.

Les unités de moins de 10 kW pourraient gagner du terrain si le programme de logements abordables verts impose des chauffe-eau à pompe à chaleur, mais les différentiels de prix orientent encore la plupart des ménages vers les ballons électriques. Les systèmes de plus de 200 kW occupent des rôles de niche dans le refroidissement de district et les entrepôts, mais nécessitent des couches de contrôle avancées pour interagir avec les signaux du réseau intelligent. Le choix de capacité intègre de plus en plus la disponibilité à la réponse à la demande, un facteur que les régulateurs récompensent à mesure que la pénétration solaire augmente, renforçant la domination de la gamme intermédiaire au sein du marché des pompes à chaleur en Indonésie.

Par application : l'eau chaude domestique dépasse le conditionnement d'air

L'eau chaude domestique et sanitaire a représenté 41,21 % des revenus en 2025 et suit une trajectoire de TCAC de 16,27 %, reflétant les besoins de chauffage de faible intensité en milieu tropical qui s'alignent sur les coefficients de performance élevés des pompes à chaleur. L'adoption du refroidissement des locaux est à la traîne car des millions de consommateurs optent par défaut pour des climatiseurs split moins chers, tandis que les projets de chaleur de processus industriel nécessitent une intégration complexe et des retours sur investissement plus longs.

Les règles ministérielles supprimant progressivement les climatiseurs une étoile ouvrent une porte dérobée aux modèles de pompes à chaleur réversibles qui fournissent à la fois le refroidissement et le chauffage de l'eau à partir du même compresseur, un gain d'efficacité qui résonne auprès des opérateurs hôteliers cherchant des crédits de bâtiment vert. Au fil du temps, les projets pilotes de rénovation de chaleur de processus dans les huileries de palme et les usines alimentaires clarifieront les aspects économiques, soutenant une diversification progressive du marché des pompes à chaleur en Indonésie.

Par utilisateur final : le résidentiel en tête, suivi du commercial et de l'industriel

Les acheteurs résidentiels ont contribué à 53,47 % du chiffre d'affaires de 2025, portés par la demande de la classe moyenne urbaine pour un approvisionnement stable en eau chaude. Pourtant, la sensibilité des acheteurs au prix initial maintient la popularité des combinaisons climatiseur split et chauffe-eau électrique, freinant la croissance par rapport aux rénovations commerciales, qui affichent un TCAC de 6,53 % à mesure que les hôtels et les bureaux recherchent des points de certification.

Les installations industrielles sont soumises à des audits énergétiques obligatoires qui ciblent les mises à niveau des chaudières et des refroidisseurs. La logistique de la chaîne du froid, représentant désormais 17 % des coûts du PIB, met en évidence des lacunes d'efficacité que les pompes à chaleur peuvent combler. Le défi est la couverture limitée des techniciens à Sulawesi, Maluku et en Papouasie, où les délais d'intervention s'étendent sur plusieurs semaines, contraignant le marché des pompes à chaleur en Indonésie en dehors de Java.

Par installation : la rénovation progresse tandis que la construction neuve ralentit

Les nouveaux projets de construction ont généré 61,12 % des revenus de 2025 car il est moins coûteux de spécifier des boucles hydroniques à pompe à chaleur lors de la conception initiale. Néanmoins, les rénovations croissent plus rapidement à 6,53 % par an, portées par la modernisation des hôtels et les audits obligatoires dans les usines soumises au règlement sur la conservation de l'énergie.

Des financiers comme UOB structurent des contrats d'énergie en tant que service qui transfèrent le risque en capital hors des bilans, un modèle particulièrement attractif pour les propriétaires de centres commerciaux et les gestionnaires de tours vieillissantes. L'extension de cette approche aux provinces des îles extérieures reste difficile, mais les incitations politiques et les garanties des donateurs comblent de plus en plus l'écart, assurant une contribution régulière des rénovations aux perspectives de taille du marché des pompes à chaleur en Indonésie.

Analyse géographique

Java, Madura et Bali dominent les installations actuelles car 20 millions de résidents sont prévus pour des lignes de distribution améliorées et 300 MW d'énergie solaire en toiture qui améliorent directement la qualité d'approvisionnement pour les compresseurs. Le corridor industriel de Cikarang en Java occidental, qui abrite l'usine de 1,5 million d'unités de Daikin, concentre les chaînes d'approvisionnement et les installateurs certifiés, donnant à la région un avantage de premier entrant.

Sumatra et Kalimantan suivent à mesure que le financement de l'expansion du réseau dans le cadre du programme d'électrification durable à moindre coût-2 connecte 3,5 millions de personnes et déploie 540 MW d'énergie éolienne et solaire, réduisant les tarifs et améliorant le retour sur investissement pour le chauffage électrifié. Les ports de pêche de Sulawesi ont besoin d'un refroidissement de processus efficace pour soutenir les objectifs d'exportation, poussant les grossistes régionaux à tester la réfrigération par pompe à chaleur.

Nusa Tenggara, Maluku et la Papouasie enregistrent la croissance relative la plus rapide à partir d'une base modeste, grâce aux complexes touristiques hybrides solaires-diesel qui répondent désormais jusqu'à 85 % de la demande avec du photovoltaïque et des batteries sur site, libérant de la capacité pour les chauffe-eau à pompe à chaleur. Cependant, la logistique des pièces de rechange et les pénuries de techniciens contraignent les accords de niveau de service, ralentissant l'adoption jusqu'à la maturité des centres de service régionaux. L'adoption dans les îles extérieures dépend donc de fonds de maintenance et d'exploitation dirigés par le gouvernement et d'achats groupés qui garantissent un soutien au cycle de vie, un mécanisme actuellement en discussion dans le cadre du plan solaire de 100 GW.

Paysage concurrentiel

Le marché des pompes à chaleur en Indonésie est modérément fragmenté. Les acteurs mondiaux établis — Daikin, Mitsubishi Electric, Panasonic, Carrier, Trane et Johnson Controls-Hitachi — se disputent les parts de distributeurs avec des assembleurs régionaux. L'usine de Daikin à Cikarang d'une valeur de 206 millions USD vise 40 % de contenu local en composants d'ici 2025 et signale un pivot de la dépendance aux importations vers l'approvisionnement national, réduisant les délais de livraison et qualifiant les produits pour les appels d'offres du secteur public qui imposent une valeur ajoutée locale.

La gamme air365 Max à débit de réfrigérant variable de Johnson Controls-Hitachi met en avant une réduction d'énergie de 47 % et des diagnostics à distance via airCloud Pro, positionnant les contrats de service comme des leviers de marge sur le marché des pompes à chaleur en Indonésie. Les perturbateurs émergents sont les sociétés de services énergétiques et les consortiums intégrateurs-prêteurs dans le cadre de la plateforme U-Energy, qui regroupent financement, équipement et garanties de performance. La différenciation technologique s'oriente vers les réfrigérants R290 ou R32, les compresseurs à onduleur et les contrôleurs compatibles Modbus, BACnet ou KNX, une exigence incontournable une fois que les tarifs de réponse à la demande seront déployés.

L'ingénierie géothermique reste un espace vierge où des foreurs spécialisés et des start-ups géothermiques peuvent gagner des parts avant que les grands équipementiers n'étendent leurs réseaux d'installateurs. Les audits de conformité entrant en vigueur en juillet 2025 en vertu du règlement ministériel réduiront également les importations du marché gris dépourvues de certification, relevant indirectement le niveau de qualité sur l'ensemble du marché des pompes à chaleur en Indonésie.

Leaders du secteur des pompes à chaleur en Indonésie

Daikin Industries Ltd.

Mitsubishi Electric Corp.

Panasonic Heating & Cooling Solutions

Fujitsu General Ltd.

Johnson Controls-Hitachi Air Conditioning

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Daikin Industries Indonesia a inauguré une usine de 206 millions USD à Cikarang, Java occidental, avec une capacité de 1,5 million d'unités et 2 500 nouveaux emplois.

- Février 2026 : Johnson Controls-Hitachi a lancé une campagne axée sur les hôtels pour les systèmes à débit de réfrigérant variable air365 Max, citant 47 % d'économies d'énergie.

- Février 2026 : L'Institut pour la réforme des services essentiels a publié le cadre de mise en œuvre solaire de 100 GW projetant un investissement de 70 milliards USD et 118 000 emplois verts.

- Décembre 2025 : L'Universitas Gadjah Mada s'est associée à PT Geoenergis et Project Innerspace pour une étude de faisabilité sur les pompes à chaleur géothermiques peu profondes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indonésien des pompes à chaleur comme l'ensemble des unités électriques à air, à eau et à sol d'une puissance maximale de 30 kW, fabriquées en usine et vendues pour la climatisation des locaux ou la production d'eau chaude sanitaire dans les bâtiments résidentiels, commerciaux, institutionnels et de l'industrie légère de l'archipel.

Exclusion du champ d'application : Les chauffages électriques à résistance à fonction unique et les composants de pompes à chaleur intégrés dans les appareils ménagers (par exemple, les sèche-linge) n'entrent pas dans ce champ d'application.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Géothermique-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par application

- Chauffage des locaux

- Refroidissement des locaux

- Eau chaude domestique et sanitaire

- Chauffage industriel et de processus

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour étayer ses hypothèses, Mordor a interrogé des entrepreneurs en CVC, des distributeurs nationaux et des gestionnaires d'installations à Java, Sumatra, Kalimantan et Sulawesi. Les conversations ont porté sur les ventes annuelles d'unités, la composition des installations, les marges en vigueur et les goulets d'étranglement réglementaires. De courtes enquêtes en ligne auprès d'installateurs résidentiels ont permis de valider les taux d'adoption et la dispersion des prix mis en évidence par le travail documentaire.

Recherche documentaire

Les analystes de Mordor ont commencé par les données statutaires du ministère de l'énergie et des ressources minérales, les fichiers de permis de construire de Statistics Indonesia et les trackers de la politique du Centre de l'ANASE pour l'énergie, qui cartographient le parc immobilier adressable et les mandats d'efficacité. Les flux d'importation mensuels sous HS 841861/841869 des douanes indonésiennes, les analyses de brevets récupérées par Questel et les tendances de prix recueillies par les flux de nouvelles de Dow Jones Factiva ont fourni l'épine dorsale quantitative. Les documents 10-K des entreprises, les présentations des distributeurs et les notes des associations professionnelles telles que GAPENSI nous ont ensuite aidés à comparer les canaux de vente et les capacités moyennes des systèmes. Les sources illustrées ici sont indicatives ; de nombreuses autres publications ont été examinées à des fins de recoupement et de clarification.

Dimensionnement du marché et prévisions

Une construction descendante commence par la production nationale plus les importations nettes, qui sont ensuite ajustées en fonction de la capacité moyenne et des marges bénéficiaires des canaux de distribution pour obtenir la valeur 2024. Les résultats sont testés sous pression à l'aide d'analyses ascendantes sélectives des livraisons des fournisseurs et d'estimations de volume ASP × échantillonnées. Les principaux moteurs du modèle comprennent les nouveaux logements achevés, les mises en chantier de surfaces commerciales, les trajectoires des tarifs de l'électricité, les étapes d'efficacité des codes du bâtiment et les enveloppes de subventions annoncées dans la politique énergétique nationale. Les prévisions (2025-2030) sont issues d'une régression multivariée combinée à une saisonnalité ARIMA pour capturer la demande de refroidissement liée à la mousson, et l'analyse des scénarios reflète les changements de politique ou de tarif signalés par nos principaux répondants. Les lacunes des données sur les rénovations informelles sont comblées par l'application de ratios de pénétration calibrés dérivés des entretiens avec les installateurs.

Cycle de validation et de mise à jour des données

Chaque itération fait l'objet d'un examen à trois niveaux : analyse automatisée des écarts, vérification par des analystes pairs et approbation par la direction. Nous rapprochons les résultats du modèle des documents d'importation, des statistiques de connexion au réseau et des conseils du fabricant ; les anomalies déclenchent de nouveaux appels aux experts sur le terrain. Le rapport est actualisé chaque année, avec des ajustements à mi-parcours en cas de chocs politiques ou de lancement d'usines importantes.

Pourquoi la ligne de base de la pompe à chaleur Mordor's Indonesia inspire-t-elle confiance ?

Les valeurs de marché publiées varient parce que les études divergent sur la gamme de produits, les échelles de prix et la cadence d'actualisation. Nous ancrons notre base de référence sur des données commerciales vérifiables, nous l'élargissons avec le nombre d'assemblages nationaux et nous appliquons des courbes d'adoption modérées qui reflètent la capacité d'installation dans le monde réel.

Des lacunes importantes apparaissent lorsque certains éditeurs excluent les systèmes split assemblés localement, supposent une compression uniforme des prix selon les tailles, ou étirent la croissance composée à partir d'un nombre limité de sondages d'installateurs. Le point de vue équilibré de Mordor, mis à jour chaque année et ré-ratifié avec des voix sur le terrain, évite à la fois les sous-évaluations et les sauts de croissance qui font la une des journaux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,34 B (2025) | Renseignements sur le Mordor | |

| USD 0,63 B (2024) | Conseil régional A | Comptabilise uniquement la valeur des importations ; omet l'assemblage national et les remplacements sur le marché de l'après-vente |

| USD 1,30 B (2024) | Journal professionnel B | Se concentre sur les installations résidentielles, ignore les rénovations commerciales et utilise les listes de prix des installateurs sans normalisation des tarifs. |

En bref, la sélection rigoureuse du champ d'application de Mordor, la modélisation à double source et l'actualisation annuelle donnent aux décideurs une base de référence fiable et transparente qu'ils peuvent reproduire à l'aide de signaux vérifiables par le public.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des pompes à chaleur en Indonésie en 2026 ?

La taille du marché des pompes à chaleur en Indonésie est estimée à 1,09 milliard USD en 2026.

Quelle technologie génère actuellement le plus de revenus ?

Les systèmes air-eau ont contribué à 42,59 % des revenus de 2025 et restent le plus grand générateur de revenus jusqu'en 2026.

Quel segment d'application se développe le plus rapidement ?

L'eau chaude domestique et sanitaire devrait croître à un TCAC de 16,27 % entre 2026 et 2031, ce qui en fait le cas d'utilisation à la croissance la plus rapide.

Comment les politiques gouvernementales soutiennent-elles l'adoption ?

Les règles révisées de conservation de l'énergie imposent des audits et des pénalités, tandis que le financement mixte du Fonds vert pour le climat réduit le risque de projet, stimulant ensemble les installations.

Pourquoi les coûts initiaux constituent-ils encore un obstacle ?

Les chauffe-eau à pompe à chaleur coûtent environ dix fois plus que les ballons électriques et le financement local comporte souvent des taux d'intérêt élevés et des durées courtes, ralentissant le retour sur investissement pour les ménages et les PME.

Quels fabricants investissent localement ?

Daikin, Mitsubishi Electric, Panasonic, Carrier, Trane et Johnson Controls-Hitachi ont tous localisé l'assemblage ou lancé des gammes de produits spécifiques à l'Indonésie, menés par l'usine de Cikarang de Daikin d'une valeur de 206 millions USD.

Dernière mise à jour de la page le: