Taille et part du marché des vélos électriques au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

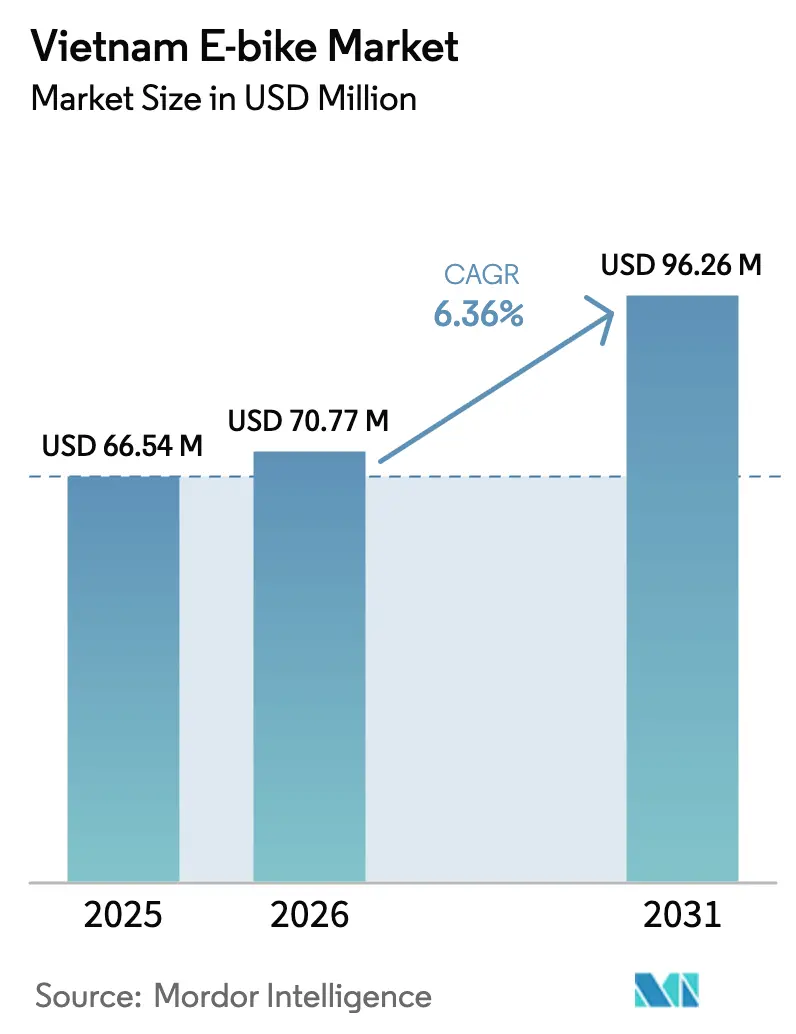

| Taille du marché de l'année de base (2025) | 66.54 Millions de dollars américains |

| Taille du Marché (2026) | 70.77 Millions de dollars américains |

| Taille du Marché (2031) | 96.26 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vélos électriques au Vietnam par Mordor Intelligence

La taille du marché des vélos électriques au Vietnam en 2026 est estimée à 70,77 millions USD, en progression par rapport à la valeur de 2025 de 66,54 millions USD, avec des projections pour 2031 atteignant 96,26 millions USD, soit une croissance à un CAGR de 6,36 % sur la période 2026-2031. La demande s'accélère alors que les frais d'immatriculation à 0 % restent en vigueur jusqu'en 2027, que la TVA sur les véhicules électriques demeure à 8 % jusqu'en 2026, et que plusieurs municipalités poursuivent leurs programmes obligatoires d'électrification des deux-roues. La part de 34 % de VinFast ancre l'effet de réseau créé par 150 000 points de recharge couvrant les 63 provinces, élargissant l'accès bien au-delà des villes de premier rang[1]"Des stations de recharge supplémentaires nécessaires pour les véhicules électriques", Vietnam News, vietnamnews.vn. Des batteries lithium-ion à charge plus rapide, des financements favorables pour les conducteurs technologiques et une disposition croissante des classes moyennes à payer pour des modèles premium renforcent la trajectoire de croissance. Parallèlement, des acteurs internationaux tels que Yadea et Dat Bike approfondissent la fabrication locale, atténuant la pression sur les prix tout en élargissant la variété des produits.

Principaux enseignements du rapport

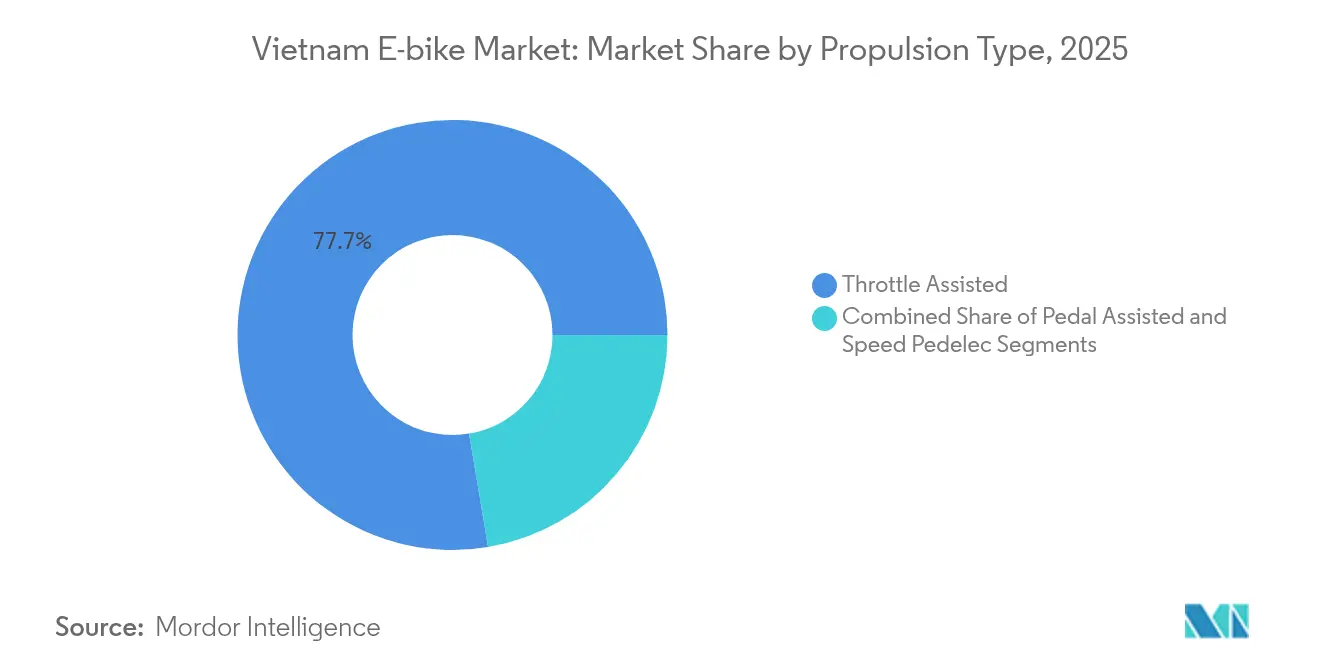

- Par propulsion, les modèles à accélérateur ont représenté 77,65 % de la part du marché des vélos électriques au Vietnam en 2025 ; le Speed Pedelec devrait afficher le CAGR le plus rapide à 8,95 % d'ici 2031.

- Par application, la conduite en ville/urbaine a détenu 73,88 % de la part des revenus en 2025, tandis que le segment cargo/utilitaire devrait croître à un CAGR de 9,96 % jusqu'en 2031.

- Par batterie, la technologie lithium-ion a capté 88,01 % de la taille du marché des vélos électriques au Vietnam en 2025 et progressera à un CAGR de 6,86 % durant 2026-2031.

- Par canal de vente, la vente au détail hors ligne a dominé avec 81,15 % de part en 2025 ; les ventes en ligne devraient augmenter à un CAGR de 8,79 %.

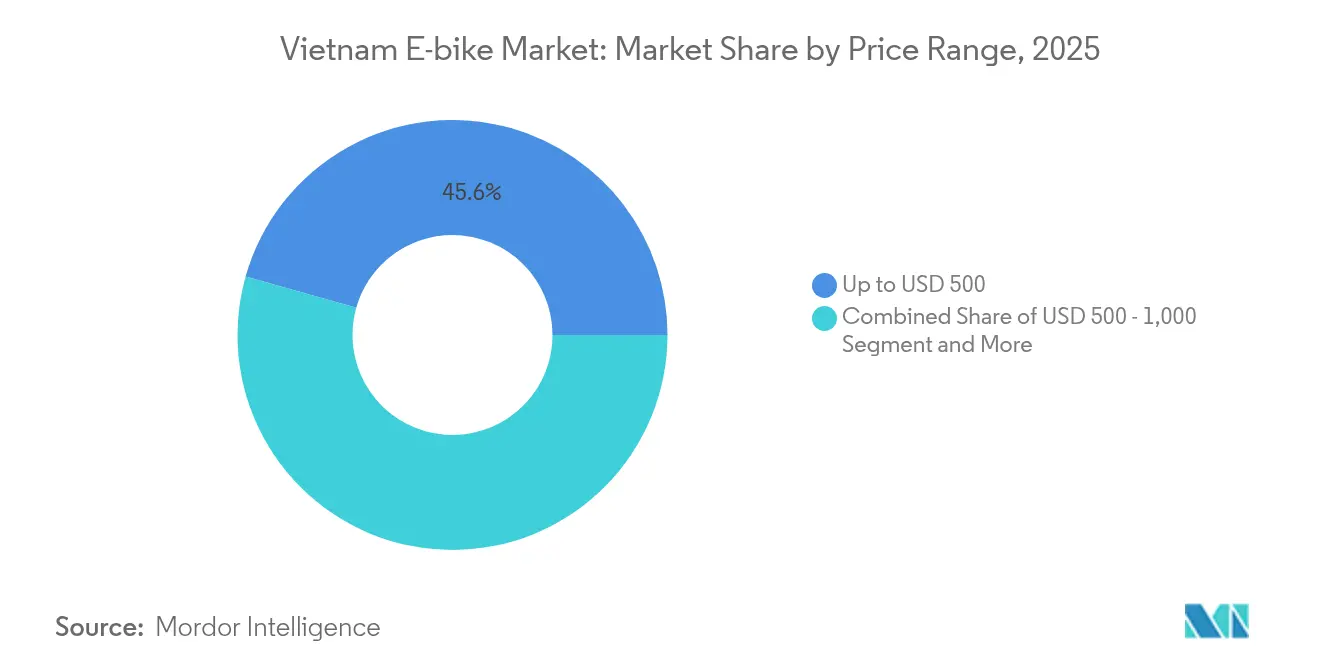

- Par gamme de prix, les modèles à moins de 500 USD détiennent encore 45,62 % de part, même si le segment 1 000 - 1 500 USD est le plus dynamique, progressant à un CAGR de 9,41 %.

- Par utilisation finale, l'usage personnel et familial a dominé avec 62,62 % des revenus en 2025, tandis que la livraison commerciale progressera à un CAGR de 7,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des vélos électriques au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incitations gouvernementales et frais d'immatriculation à 0 % | +1.8% | Hô-Chi-Minh-Ville, Hanoï, Da Nang, Haïphong, Cần Thơ | Moyen terme (2-4 ans) |

| Préoccupations relatives à la qualité de l'air urbain et à la congestion | +1.5% | Hô-Chi-Minh-Ville, Hanoï, Da Nang, Haïphong | Long terme (≥ 4 ans) |

| Expansion des réseaux de recharge et d'échange de batteries | +1.2% | Les 63 provinces, concentrées dans les centres urbains | Moyen terme (2-4 ans) |

| Essor de la logistique sur vélo électrique | +0.9% | Hô-Chi-Minh-Ville, Hanoï, Da Nang, principaux centres urbains | Court terme (≤ 2 ans) |

| Demande de trajets scolaires exemptés de permis | +0.6% | Zones urbaines et périurbaines à l'échelle nationale | Court terme (≤ 2 ans) |

| Montée en puissance de la fabrication locale de batteries | +0.4% | Hà Tĩnh, Bắc Giang, zones industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales et frais d'immatriculation à 0 %

La politique de frais d'immatriculation à 0 %, prolongée jusqu'en 2027, réduit les coûts initiaux de 8 à 12 % et se cumule avec la réduction temporaire de la TVA à 8 %, réduisant immédiatement l'écart de prix par rapport aux motos à essence[2]"VinFast annonce les livraisons mondiales du 4e trimestre 2024 et les livraisons nationales de janvier 2025", VinFast Auto, vinfastauto.us. Hô-Chi-Minh-Ville complète la mesure nationale avec des subventions de prêts pour 400 000 conducteurs technologiques convertis aux plateformes électriques, tandis que le stationnement préférentiel et les exemptions de péage de congestion améliorent encore l'économie du coût total de possession. Ensemble, ces incitations fiscales réduisent de 40 000 à 60 000 VND les coûts d'exploitation quotidiens des livreurs à deux-roues.

Préoccupations relatives à la qualité de l'air urbain et à la congestion

Les « alertes rouges » de pollution à Hô-Chi-Minh-Ville et à Hanoï ont accéléré les plans visant à électrifier 25 % de tous les deux-roues immatriculés d'ici 2030. Les conseils municipaux envisagent des interdictions partielles de motos dans les quartiers centraux et des expériences de tarification de la congestion exemptant les modèles zéro émission. Alors que les navetteurs urbains subissent de mauvaises lectures de qualité de l'air, l'opinion publique favorise une mobilité plus propre, renforçant l'élan politique.

Expansion des réseaux de recharge et d'échange de batteries

Les 150 000 points de recharge publics de VinFast, combinés à une conversion planifiée de 30 000 à 50 000 stations-service en partenariat avec la Société pétrolière du Vietnam, réduisent considérablement l'anxiété liée à l'autonomie. Les échanges de batteries en deux minutes, pionniers de Selex et pilotés par les principales flottes de covoiturage, démontrent une parité de disponibilité avec les motos à essence, rendant la livraison électrique viable à grande échelle.

Essor de la logistique sur vélo électrique

Xanh SM a atteint 32 % de pénétration des trajets de covoiturage sur deux-roues électriques, affichant des scores de recommandation nets supérieurs à ceux de ses concurrents à essence et suscitant des programmes d'imitation rapides de la part de Grab et Be. Pour les coursiers du dernier kilomètre, des économies de carburant par trajet de 40 000 à 60 000 VND soutiennent une migration motivée par la rentabilité, même sans subventions[3]"Conversion de 400 000 motos en véhicules électriques : Hô-Chi-Minh-Ville propose des politiques de prêt et d'exonération fiscale", Thanh Niên, thanhnien.vn.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Faible sensibilisation des consommateurs à la durée de vie des batteries lithium-ion | -0.8% | Zones rurales et périurbaines à l'échelle nationale | Court terme (≤ 2 ans) |

| Absence de normes unifiées de sécurité et d'homologation | -0.6% | Centres de fabrication et d'importation | Moyen terme (2-4 ans) |

| Surabondance de motos à essence d'occasion freinant la transition | -0.4% | Centres urbains à forte densité de motos | Court terme (≤ 2 ans) |

| Limites du réseau électrique des immeubles ralentissant la recharge à domicile | -0.3% | Zones résidentielles urbaines à forte densité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation des consommateurs à la durée de vie des batteries lithium-ion

De nombreux acheteurs supposent encore que les batteries doivent être remplacées dans les trois ans, malgré des données de test montrant une rétention de capacité de 90 % après 200 000 km, ce qui décourage les primo-acheteurs et affecte particulièrement les ménages ruraux peu exposés aux programmes d'éducation sur les vélos électriques. Les garanties de 10 ans soutenues par les fabricants et les plans de batterie en tant que service compensent progressivement les idées reçues, mais le déficit de connaissance reste un frein.

Absence de normes unifiées de sécurité et d'homologation

La refonte des protocoles d'inspection du Registre du Vietnam à partir de juillet 2025 recentre la conformité sur l'intégrité des batteries et les logiciels, mais des règles transitoires ambiguës augmentent les coûts de certification pour les importateurs de plus petite taille. Les interdictions de recharge en appartement après plusieurs incendies très médiatisés renforcent la prudence des consommateurs, bien qu'elles encouragent simultanément l'adoption de la recharge publique et de l'échange de batteries.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : le Speed Pedelec gagne en dynamisme

En 2025, les unités à accélérateur ont dominé avec 77,65 % de la part du marché des vélos électriques au Vietnam, reflétant la familiarité des conducteurs avec l'accélération de style moto. Le Speed Pedelec, cependant, devrait mener le segment à un CAGR de 8,95 % et pourrait accroître significativement sa contribution à la taille du marché des vélos électriques au Vietnam d'ici 2031. Les navetteurs urbains apprécient les avantages de l'exercice physique grâce à l'assistance au pédalage et les vitesses maximales plus élevées qui raccourcissent les trajets quotidiens.

La série Evo de VinFast et la ICON e de Honda ciblent ce créneau avec des prix inférieurs à 25 millions VND. Parallèlement, des catégories de permis claires en vigueur depuis janvier 2025 simplifient la conformité à l'usage routier, libérant une demande latente parmi les jeunes professionnels. Les Speed Pedelecs attirent également des conducteurs soucieux de leur santé, désireux de combiner remise en forme et déplacements, alimentant les mises à niveau du marché secondaire telles que le freinage régénératif. Les marques internationales introduisent des moteurs de 3 kW et des batteries à charge rapide, témoignant de leur confiance dans ce segment de plus haute performance du marché des vélos électriques au Vietnam.

Par type d'application : transformation de la livraison commerciale

La conduite en ville/urbaine détenait une part dominante de 73,88 % en 2025, mais le segment cargo/utilitaire devrait mener la croissance à un CAGR de 9,96 % jusqu'en 2031. L'interdiction prochaine de 400 000 motos à essence dédiées aux services basés sur des applications à Hô-Chi-Minh-Ville ancre une demande structurelle. Les opérateurs de plateformes adoptent des formats d'échange de batteries pour atteindre la parité avec les motos à essence en termes de temps d'immobilisation, tandis que les partenaires fintech proposent des micro-prêts dont les mensualités sont compensées par les économies de carburant. En conséquence, la part de la livraison commerciale dans le marché des vélos électriques au Vietnam est sur le point de doubler en cinq ans.

Au-delà des conducteurs technologiques, les chaînes postales et pharmaceutiques pilotent des flottes dédiées de vélos électriques pour se conformer à leurs engagements ESG. La visibilité des vélos électriques de livraison de marque normalise également la technologie pour les ménages, élargissant indirectement la demande au détail.

Par type de batterie : la domination du lithium-ion se renforce

Les batteries lithium-ion ont capté 88,01 % des revenus de 2025 et continuent de croître à un CAGR de 6,86 % à mesure que la production locale de cellules augmente. Des investissements à grande échelle tels que l'usine de Hà Tĩnh du groupe VinGroup garantissent 1 million de batteries par an, réduisant le coût par kWh et augmentant le poids du segment lithium-ion dans les calculs de la taille du marché des vélos électriques au Vietnam.

Les partenariats avec des innovateurs en matière de batteries à l'état solide promettent des chimies plus sûres et plus denses d'ici 2027, ce qui pourrait étendre les autonomies en charge unique vers 160 km. Les solutions au plomb-acide desservent désormais un espace ultra-économique en rétrécissement et font face à des vents contraires liés aux restrictions urbaines à venir sur l'élimination des déchets dangereux.

Par canal de vente : l'accélération en ligne se poursuit

Les points de vente hors ligne détiennent encore 81,15 % des transactions de 2025, reflétant la prime culturelle accordée à l'inspection en personne. Pourtant, les canaux en ligne devraient progresser à un CAGR de 8,79 % jusqu'en 2031, portés par des showrooms virtuels immersifs et des services d'essai à domicile.

Les acheteurs plus jeunes privilégient la commodité des achats à domicile, et le financement intégré par portefeuille électronique raccourcit les cycles d'achat. Les détaillants répondent par des modèles omnicanaux, unifiant les points de service physiques avec l'engagement numérique pour protéger leurs parts.

Par gamme de prix : émergence du segment premium

Les produits à moins de 500 USD représentent 45,62 % de la part du marché des vélos électriques au Vietnam, mais la tranche 1 000 - 1 500 USD est la vedette, affichant un CAGR de 9,41 % grâce à l'élargissement des revenus de la classe moyenne et à l'accessibilité favorisée par les incitations. La connectivité avancée, les freins à disque et les batteries à plus longue durée de vie font des modèles milieu de gamme des mises à niveau convaincantes.

Des lancements concurrentiels tels que le Velax de Yadea à 29,9 millions VND intensifient la rivalité juste en dessous des seuils premium, tandis que les assurances groupées et les garanties prolongées renforcent les perceptions de rapport qualité-prix.

Par utilisation finale : les applications commerciales s'accélèrent

L'usage personnel et familial reste dominant à 62,62 % du chiffre d'affaires du marché des vélos électriques au Vietnam en 2025. Pourtant, la livraison commerciale se développe plus rapidement à un CAGR de 7,86 % d'ici 2031, aidée par des économies de coûts de 40 000 à 60 000 VND par jour pour les coursiers basés sur des applications. Les objectifs de conversion de flottes municipales et les programmes de subventions en partenariat avec les banques sous-tendent un pipeline durable pour les commandes d'entreprises.

L'adoption institutionnelle, des universités aux services municipaux, crée de nouvelles poches de demande et met en valeur les mérites du coût total du cycle de vie qui résonnent auprès des consommateurs individuels, renforçant une boucle d'adoption vertueuse pour le marché des vélos électriques au Vietnam.

Analyse géographique

Hô-Chi-Minh-Ville est le plus grand marché, propulsé par le programme de conversion de 400 000 vélos et une couverture dense en points de recharge. Hanoï suit, tirant parti des lacunes de connectivité du réseau de métro qui favorisent les deux-roues pour les premiers et derniers kilomètres. Les villes secondaires telles que Da Nang, Haïphong et Cần Thơ émergent comme des centres de croissance à mesure que les réseaux de recharge arrivent à maturité et que les flottes de taxis locaux testent des pilotes de transition électrique.

Les provinces industrielles du nord sont devenues des points focaux pour la capacité de fabrication. Bắc Giang accueille l'usine de Yadea d'une valeur de 100 millions USD et d'une capacité de 2 millions d'unités, dont la mise en service est prévue fin 2025, tandis que le complexe de batteries de Hà Tĩnh cimente une chaîne d'approvisionnement verticalement intégrée qui alimente le marché national et les exportations potentielles vers l'ASEAN. La logistique côtière facilite en outre les entrées de composants et les expéditions sortantes, renforçant les ambitions du Vietnam en tant que hub de production régional pour les deux-roues électriques.

Les zones rurales restent contraintes par la rareté des points de recharge publics et des revenus disponibles plus faibles ; cependant, les règles d'exemption de permis facilitant les trajets scolaires stimulent une demande incrémentale. Les programmes gouvernementaux de mobilité rurale associés à la baisse des prix du lithium-ion devraient libérer un pouvoir d'achat latent, élargissant la pénétration géographique du marché des vélos électriques au Vietnam sur l'horizon de prévision.

Paysage concurrentiel

Le marché des vélos électriques au Vietnam en 2025 est façonné par un mélange de géants mondiaux et d'innovateurs locaux. Giant Manufacturing, Yadea Technology, PEGA LTT, AIMA Inc. et Bianchi se distinguent comme acteurs clés, chacun empruntant une voie différente sur un marché en croissance rapide, à la fois comme opportunité nationale et comme hub de fabrication pour les chaînes d'approvisionnement mondiales.

Giant investit massivement au Vietnam avec une nouvelle usine de 120 millions USD à Bình Dương, destinée à approvisionner non seulement la demande locale mais aussi les marchés internationaux. Reconnu pour sa qualité premium, Giant se positionne comme un leader dans le segment haut de gamme des vélos électriques. Yadea, déjà bien établi avec des usines au Vietnam depuis 2019, redouble d'efforts avec une production élargie et un œil sur les exportations vers l'Europe et l'Asie du Sud-Est. Pendant ce temps, la marque locale PEGA LTT continue de dominer le segment abordable. Ayant été pionnière des vélos électriques au Vietnam, PEGA propose des modèles solides et pratiques qui séduisent les navetteurs du quotidien.

AIMA Inc., un autre grand acteur chinois, entre agressivement au Vietnam par le biais de partenariats locaux, en se concentrant sur des modèles élégants et connectés à des prix compétitifs. Bianchi, bien que plus modeste en volume, apporte un fort attrait dans le segment premium de niche, vendant des vélos électriques de conception italienne importés via des canaux de vente au détail haut de gamme sélectionnés. La technologie reste un champ de bataille clé. Yadea et Giant avancent avec des batteries longue portée et une connectivité avancée.

Leaders du secteur des vélos électriques au Vietnam

Giant Manufacturing Co., Ltd.

Yadea Technology Group Co., Ltd.

PEGA LTT

AIMA Inc

Bianchi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Giant Group annonce une expansion de 120 millions USD à Bình Dương pour établir une nouvelle usine de bicyclettes dans le parc industriel VSIP III.

- Janvier 2024 : Yadea a annoncé un investissement de 100 millions USD pour construire une importante nouvelle installation de production et d'assemblage dans la province de Bắc Giang, qui produira 2 millions de deux-roues électriques par an et comprendra un centre de R&D sur site.

Périmètre du rapport sur le marché des vélos électriques au Vietnam

Un vélo électrique, également connu sous le nom de e-bike, est une bicyclette dotée d'un moteur électrique qui aide l'utilisateur à pédaler. Une batterie rechargeable montée sur le vélo alimente le moteur.

Le marché des vélos électriques au Vietnam est segmenté par type de propulsion, type d'application et type de batterie. Par type de propulsion, le marché est segmenté en assistance au pédalage et à accélérateur. Par type d'application, le marché est segmenté en ville/urbain, randonnée (vélos électriques de montagne/VTT) et cargo. Par type de batterie, le marché est segmenté en batteries lithium-ion et batteries au plomb-acide. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Assistance au pédalage |

| Speed Pedelec |

| À accélérateur |

| Cargo / Utilitaire |

| Ville / Urbain |

| Randonnée / Montagne |

| Batterie au plomb-acide |

| Batterie lithium-ion |

| En ligne |

| Hors ligne |

| Jusqu'à 500 USD |

| 500 USD à 1 000 USD |

| 1 000 USD à 1 500 USD |

| Au-dessus de 1 500 USD |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Par type de propulsion | Assistance au pédalage | |

| Speed Pedelec | ||

| À accélérateur | ||

| Par type d'application | Cargo / Utilitaire | |

| Ville / Urbain | ||

| Randonnée / Montagne | ||

| Par type de batterie | Batterie au plomb-acide | |

| Batterie lithium-ion | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par gamme de prix | Jusqu'à 500 USD | |

| 500 USD à 1 000 USD | ||

| 1 000 USD à 1 500 USD | ||

| Au-dessus de 1 500 USD | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des vélos électriques au Vietnam en 2026 ?

Le marché des vélos électriques au Vietnam est évalué à 70,77 millions USD en 2026 et devrait croître à un CAGR de 6,36 % pour atteindre 96,26 millions USD en 2031.

Quel type de propulsion domine les ventes de vélos électriques au Vietnam ?

Les modèles à accélérateur dominent, détenant 77,65 % de la part en unités de 2025, bien que le Speed Pedelec soit le plus dynamique avec un CAGR de 8,95 %.

Pourquoi les flottes de livraison commerciale se tournent-elles vers les vélos électriques ?

Les coursiers basés sur des applications économisent de 40 000 à 60 000 VND en coûts d'exploitation quotidiens, bénéficient des incitations municipales et peuvent se ravitailler en deux minutes via les réseaux d'échange de batteries, rendant la livraison électrique financièrement attractive.

Quel rôle jouent les incitations gouvernementales ?

Des frais d'immatriculation à 0 % jusqu'en 2027 et une TVA réduite à 8 % réduisent les prix initiaux jusqu'à 12 %, accélérant considérablement l'adoption dans les segments personnel et commercial.

Quelle technologie de batterie est la plus répandue ?

Les batteries lithium-ion contrôlent 88,01 % du marché grâce à l'échelle de production nationale et à l'amélioration de l'économie du coût par kWh, tandis que les options au plomb-acide se replient vers des niches ultra-économiques.

Les canaux en ligne sont-ils importants pour les ventes de vélos électriques ?

Oui. Bien que les revendeurs physiques gèrent encore 81,15 % des ventes, les achats en ligne augmentent à un CAGR de 8,79 % à mesure que les showrooms virtuels et les essais à domicile gagnent en popularité.

Dernière mise à jour de la page le: