Taille et part du marché des e bikes en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.30 Milliards de dollars |

| Taille du Marché (2026) | 2.38 Milliards de dollars |

| Taille du Marché (2031) | 2.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des e bikes en France par Mordor Intelligence

La taille du marché des e bikes en France devrait passer de 2,30 milliards USD en 2025 à 2,38 milliards USD en 2026 et devrait atteindre 2,85 milliards USD d'ici 2031, soit un TCAC de 3,62 % sur la période 2026-2031. Cette croissance résiliente reflète le maintien des dépenses d'infrastructure publiques, la générosité des subventions à l'achat et la hausse de la demande en matière de mobilité urbaine. Le soutien politique du Plan Vélo 2023-2027, conjugué au statut de la France en tant que troisième marché européen des e bikes, assure une stabilité volumique à long terme malgré la volatilité post-pandémique [1]"Plan Vélo 2023-2027," Ministère de l'Économie, economie.gouv.fr. La premiumisation renforce les marges, les utilisateurs aisés se tournant vers les systèmes à transmission centrale et les transmissions par courroie, tandis que les entreprises logistiques accélèrent le déploiement de flottes de e bikes cargo pour se conformer au renforcement des réglementations sur les émissions. La baisse des coûts des batteries lithium-ion élargit l'accès au marché, bien que la dépendance de la chaîne d'approvisionnement vis-à-vis des fournisseurs de cellules asiatiques constitue un risque persistant. L'intensité concurrentielle est façonnée par les droits antidumping de l'UE sur les importations chinoises, qui protègent les fabricants nationaux mais plafonnent la croissance du segment bas de gamme.

Points clés du rapport

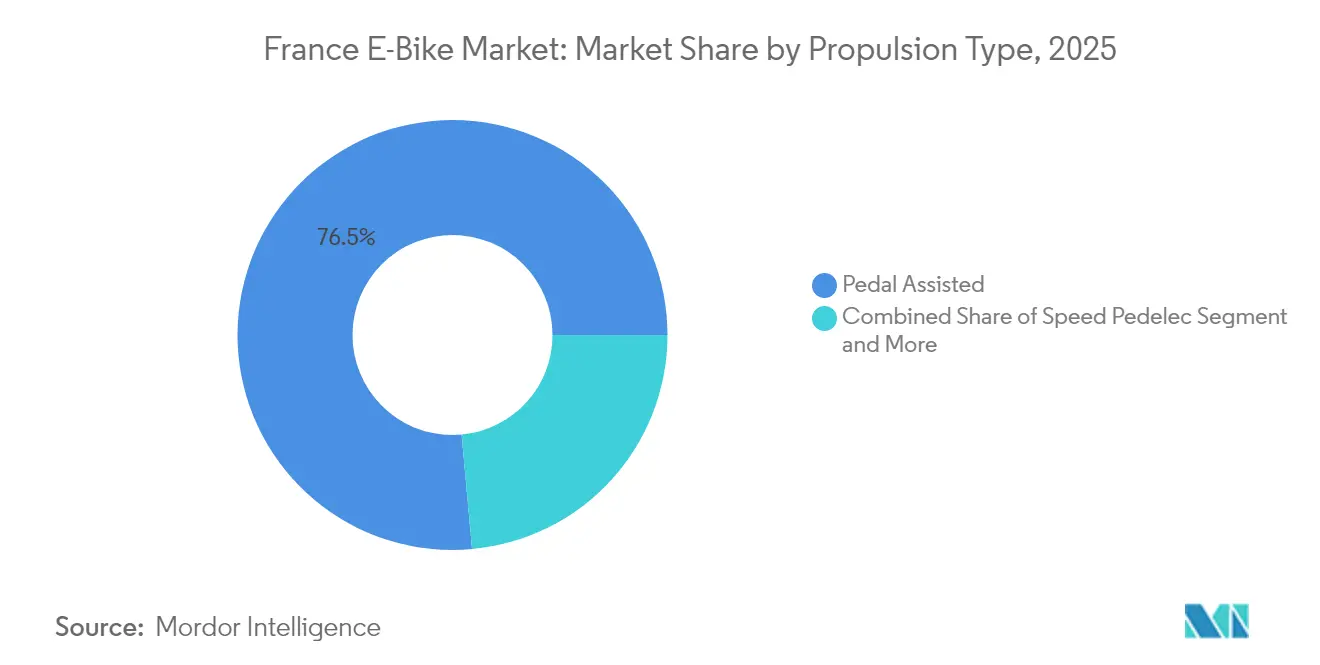

- Par type de propulsion, les systèmes à assistance au pédalage ont dominé avec une part de marché de 76,45 % sur le marché des e bikes en France en 2025, tandis que les speed pedelecs affichent le TCAC le plus élevé à 3,74 % jusqu'en 2031.

- Par type d'application, l'usage ville/urbain a capté 76,02 % de la taille du marché des e bikes en France en 2025 ; le cargo/utilitaire progresse à un TCAC de 3,76 % jusqu'en 2031.

- Par type de batterie, les batteries lithium-ion ont contrôlé 100,00 % de la part du marché des e bikes en France en 2025, croissant au même rythme que le TCAC global de 3,62 %.

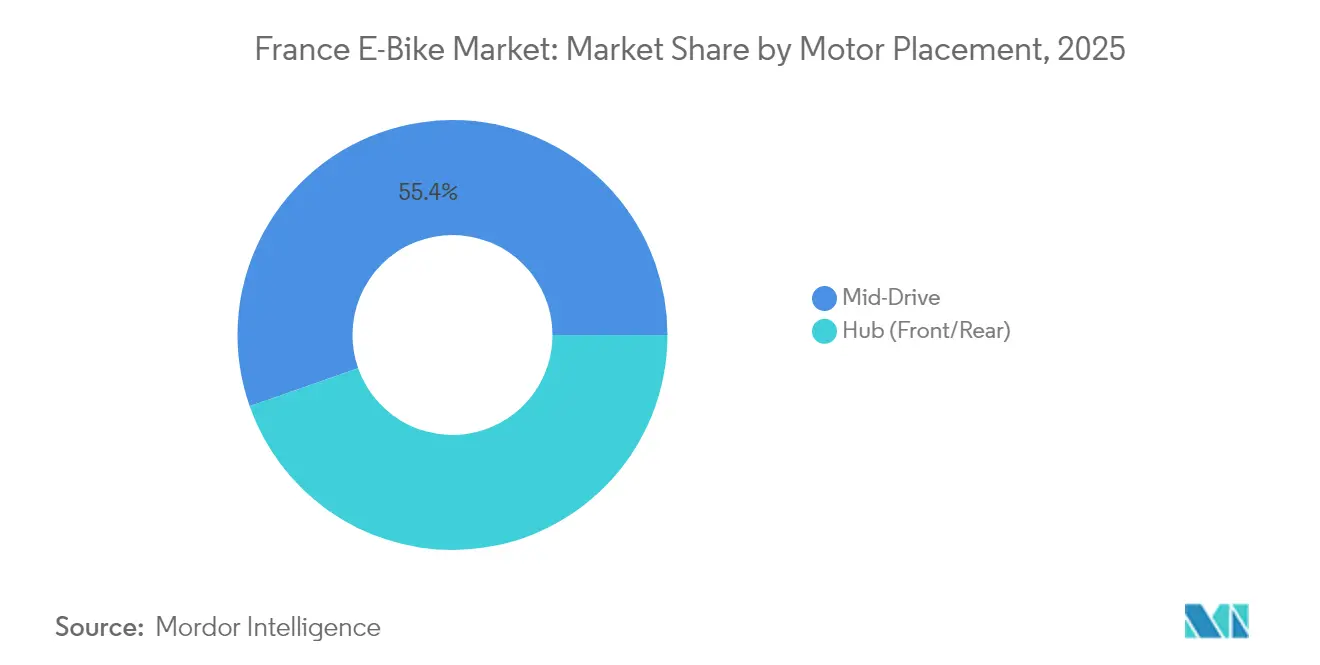

- Par positionnement du moteur, les moteurs à transmission centrale représentaient 55,38 % de la taille du marché des e bikes en France en 2025 et progresseront à un TCAC de 3,98 % jusqu'en 2031.

- Par systèmes de transmission, les transmissions par chaîne ont capté 83,60 % en 2025, tandis que les transmissions par courroie devraient se développer à un TCAC de 5,07 %, surpassant les transmissions par chaîne.

- Par puissance du moteur, le segment inférieur à 250 W a contrôlé 88,12 % de la part de marché en 2025, tandis que la tranche 501-600 W mènera la croissance à un TCAC de 5,71 % grâce aux usages cargo et haute performance.

- Par gamme de prix, la tranche 1 500-2 499 USD a détenu 31,84 % de la taille du marché des e bikes en France en 2025, tandis que la tranche 3 500-5 999 USD affiche la croissance la plus rapide avec un TCAC de 4,42 %.

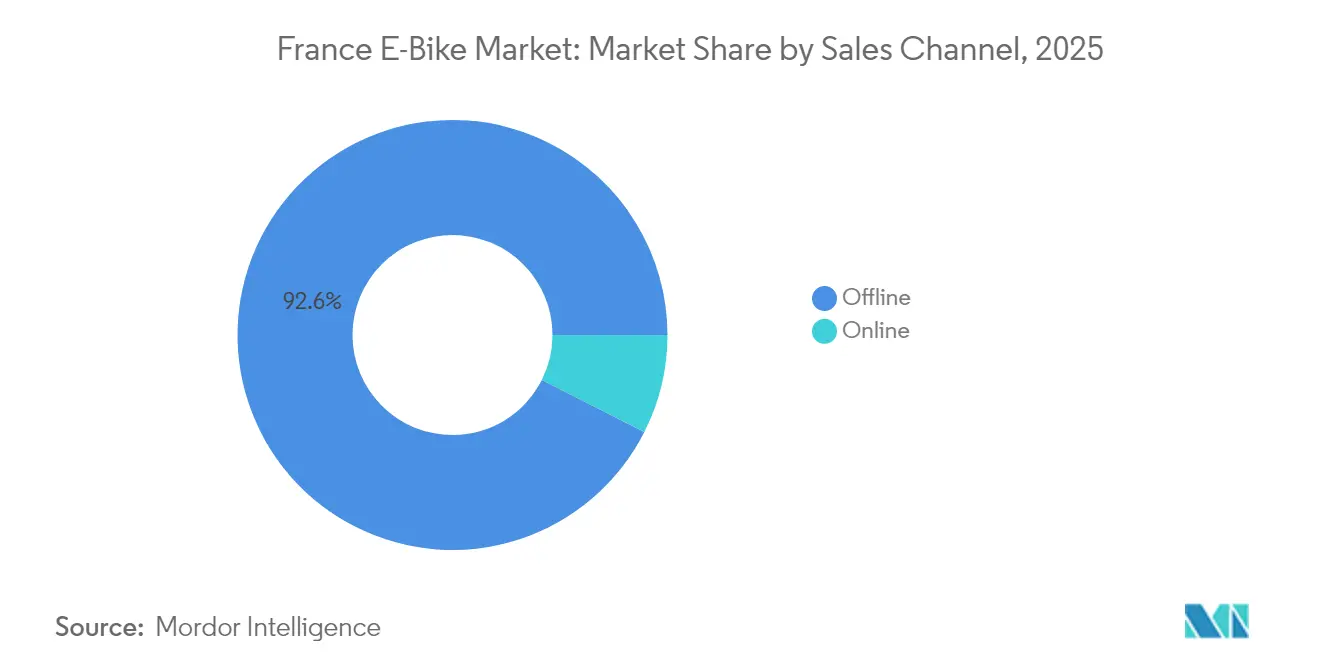

- Par canal de vente, le commerce de détail hors ligne a dominé avec 92,55 % de la part du marché des e bikes en France en 2025, bien que les ventes en ligne enregistrent un TCAC de 6,74 %.

- Par utilisation finale, l'usage personnel et familial a conservé 66,88 % de la part de marché en 2025, mais les flottes de livraison commerciale progressent le plus rapidement avec un TCAC de 5,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des e bikes en France

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plan national pour le vélo (2023-2027) | +0.8% | National — axé sur les métropoles | Moyen terme (2 à 4 ans) |

| Baisse des prix des batteries | +0.7% | Offre mondiale — demande nationale | Moyen terme (2 à 4 ans) |

| Subventions à l'achat et incitations fiscales | +0.6% | National — orientation urbaine | Court terme (≤ 2 ans) |

| Obligations de décarbonation des flottes d'entreprise | +0.5% | Zones logistiques urbaines | Moyen terme (2 à 4 ans) |

| Croissance rapide du crédit-bail | +0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Intégration des batteries dans les systèmes V2G | +0.3% | Zones pilotes de réseaux intelligents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plan national pour le vélo 2023-2027 (investissement infrastructurel de 2 milliards EUR)

La France investit 2 milliards EUR (environ 2,3 milliards USD) pour étendre les pistes cyclables protégées de 57 000 km à 80 000 km d'ici 2027, une mise à niveau du réseau qui devrait accroître la part modale du vélo d'ici 2030. L'amélioration des infrastructures renforce la perception de la sécurité, notamment chez les groupes les plus réticents au risque. Les femmes représentent de plus en plus un segment significatif des acheteurs de e bikes, témoignant d'une évolution notable de la démographie des consommateurs au fil du temps. Les e bikes haut de gamme maximisant l'autonomie et le confort en bénéficient de manière disproportionnée, car des itinéraires plus longs et plus sûrs rendent les trajets quotidiens réalisables. Les connexions intermodales avec les nœuds ferroviaires augmentent l'utilité, pérennisant la fréquentation même après l'expiration des subventions. Le programme se synchronise avec les nouveaux développements urbains, ancrant une demande à long terme qui stabilise le marché des e bikes en France.

Baisse des prix des batteries (en dessous de 300 EUR pour 500 Wh d'ici 2027)

Les prix des cellules à l'échelle mondiale ont chuté de 14 % en glissement annuel en 2024, et les économies d'échelle devraient les faire descendre en dessous de ce seuil d'ici 2027 [2]"Perspectives mondiales des véhicules électriques 2024," Agence internationale de l'énergie, iea.org. Les batteries représentant 30 à 40 % du coût des matériaux, toute réduction de coût de 10 % peut libérer une nouvelle demande sans sacrifier les marges. Les vélos d'entrée de gamme deviennent plus accessibles, tandis que les marques premium canalisent les économies vers la connectivité et les mises à niveau des systèmes intelligents. La déflation des coûts contrebalance la réduction progressive des subventions, garantissant que le coût total de possession continue de baisser pour le marché des e bikes en France.

Subventions à l'achat et incitations fiscales jusqu'à 1 500 EUR

Les remises nationales et régionales réduisent les prix affichés, tandis que le Forfait Mobilités Durables permet aux employeurs de verser un crédit de mobilité défiscalisé par salarié. Les règles basées sur les revenus segmentent la demande : les acheteurs à revenus modestes accèdent aux modèles de base, tandis que les navetteurs aisés utilisent les subventions partielles pour passer aux systèmes à transmission centrale ou à courroie. Les acheteurs professionnels bénéficient de réductions fiscales notables sur les flottes financées, stimulant le segment des 3 500 à 5 999 USD. L'adoption est la plus dense en Île-de-France, où des subventions plus généreuses se superposent à des infrastructures robustes, créant des poches concentrées de forte pénétration du marché des e bikes en France.

Obligations de décarbonation des flottes d'entreprise (logistique urbaine)

Les plafonds d'émissions de l'UE et les interdictions de véhicules dans les centres-villes contraignent les coursiers à adopter des e bikes cargo, dont les coûts de livraison sont inférieurs à ceux des camionnettes diesel. Paris a mis en place des subventions pour soutenir l'adoption de vélos cargo professionnels. À l'échelle nationale, la popularité des e bikes cargo a considérablement augmenté ces dernières années. Illustrant le potentiel de passage à l'échelle, des opérateurs tels que Les Cargonautes utilisent désormais une flotte entièrement électrique de vélos Douze Cycles, répondant à un nombre croissant d'utilisateurs.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance à l'approvisionnement asiatique | -0.4% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Droits antidumping de l'UE sur les vélos | -0.3% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la sécurité incendie dans les logements | -0.3% | Zones urbaines à forte densité de logements en hauteur | Court terme (≤ 2 ans) |

| Sensibilité au prix et dérive vers le marché de l'occasion | -0.2% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépendance à la chaîne d'approvisionnement asiatique en batteries et en moteurs

La Chine est le principal producteur mondial de cellules de batteries pour e bikes, ce qui expose les assembleurs français aux risques de perturbations géopolitiques et de retards d'expédition, notamment par le détroit de Malacca. Les droits antidumping de l'UE protègent l'assemblage final des vélos, mais augmentent les coûts des intrants, gonflant les dépenses de fabrication nationales au-delà des niveaux des concurrents chinois. Paris a octroyé un fonds significatif pour localiser la production de composants, mais la parité d'échelle prendra des années. Dans l'intervalle, la volatilité des taux de fret et des devises peut comprimer les marges et ralentir l'expansion du segment budget, réduisant le TCAC du marché des e bikes en France.

Droits antidumping de l'UE sur les e bikes chinois bas de gamme

Les droits de douane sur les importations chinoises, prorogés à moyen terme, visent à endiguer les prix prédateurs, mais éloignent par inadvertance les consommateurs soucieux du budget. Si ces mesures offrent aux entreprises nationales des opportunités de développement, les petits détaillants font face à des difficultés en raison d'un accès limité aux stocks à prix réduit qui auraient pu attirer de nouveaux clients. Cet équilibre entre la protection des entreprises locales et le maintien de l'accessibilité financière a légèrement impacté la trajectoire de croissance du marché des e bikes en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : stabilité de l'assistance au pédalage et potentiel haussier du speed pedelec

Les modèles à assistance au pédalage ont dominé le marché des e bikes en France avec 76,45 % de part en 2025. La simplicité réglementaire maintient un taux d'adoption élevé, les utilisateurs bénéficiant d'un accès aux pistes cyclables sans contraintes d'assurance. Les speed pedelecs progressent à un TCAC de 3,74 %, portés par les navetteurs ruraux recherchant des trajets plus rapides. La part du marché des e bikes en France des modèles à assistance par gâchette reste négligeable, car l'activation sans pédalage déclenche la réglementation applicable aux cyclomoteurs. À terme, des ajustements réglementaires facilitant l'accès des speed pedelecs aux infrastructures pourraient libérer un potentiel supplémentaire, notamment si les employeurs remboursent des trajets interurbains plus longs.

Les enquêtes auprès des consommateurs indiquent que les primo-acheteurs choisissent souvent l'assistance au pédalage pour ses bénéfices sur la santé, tandis que beaucoup considèrent la simplicité réglementaire comme un facteur déterminant. Les speed pedelecs séduisent les amateurs de performance prêts à accepter les exigences de port du casque et d'immatriculation en échange d'une vitesse maximale de 45 km/h. Les revendeurs spécialisés proposent des forfaits incluant assurance et formation, réduisant les contraintes de conformité. Si les volumes de speed pedelecs progressent davantage d'ici 2031, ils pourraient orienter le marché des e bikes en France vers des prix de vente moyens plus élevés et inciter les fabricants à développer des cadres modulaires acceptant les deux modes de propulsion.

Par type d'application : leadership urbain, envolée du cargo

Les vélos ville/urbain ont détenu 76,02 % de la taille du marché des e bikes en France en 2025 et continuent de dominer en volume grâce aux besoins intenses de déplacement dans les grandes métropoles. Sur la base des obligations de décarbonation des flottes d'entreprise, les modèles cargo/utilitaires devraient progresser de 3,76 % d'ici 2031. Les e bikes de trekking et de montagne tirent parti des vastes atouts touristiques de la France, mais restent saisonniers.

Les utilisateurs urbains privilégient les transmissions nécessitant peu d'entretien et les systèmes antivol, ce qui incite les équipementiers à intégrer des traceurs GPS et des transmissions par courroie. Les fabricants de vélos cargo affinent l'ergonomie des cadres et les capacités de charge, répondant aux besoins des épiceries et des entreprises de livraison de colis. Les subventions municipales couvrant une part notable du coût des vélos cargo accélèrent l'adoption. Les modèles de trekking bénéficient de capacités de batterie dépassant 750 Wh, permettant des randonnées de plusieurs jours sur la route Loire à Vélo et élargissant ainsi la portée géographique du marché des e bikes en France.

Par type de batterie : hégémonie du lithium-ion dans un contexte de conformité environnementale

La chimie lithium-ion détient 100 % de la part du marché des e bikes en France et suit le TCAC global de 3,62 %. Le règlement UE 2023/1542 exige des déclarations sur le contenu recyclé à partir de 2027, contraignant les marques à adopter des conceptions de batteries facilement interchangeables. La standardisation autour de certains modules de batteries équilibre autonomie et poids. La taille du marché des e bikes en France pour les batteries bénéficiera de la baisse des coûts des cellules, même si les dépenses de recyclabilité compensent partiellement le soulagement des marges.

Les batteries LFP axées sur la sécurité, connues pour être plus abordables que les batteries NMC, gagnent du terrain dans les nouvelles livraisons. Les équipementiers mettent en avant la stabilité thermique des batteries LFP auprès des résidents d'appartements préoccupés par les risques d'incendie. Les passeports numériques pour batteries augmentent les valeurs résiduelles en vérifiant les cycles de charge, un avantage pour le segment de l'occasion en plein essor.

Par positionnement du moteur : avantage premium de la transmission centrale

Les unités à transmission centrale représentaient 55,38 % de la taille du marché des e bikes en France en 2025 et progressent à un TCAC de 3,98 %, surpassant les moyeux arrière. La masse concentrée au niveau du boîtier de pédalier améliore la maniabilité dans les rues étroites parisiennes, justifiant des prix plus élevés. Les moteurs à moyeu restent dans les gammes d'entrée de gamme et les flottes de location où la simplicité prime sur la finesse du couple.

Le Smart System de Bosch et l'EP8 de Shimano intègrent des diagnostics OTA, augmentant la valeur perçue. À mesure que les coûts des composants à transmission centrale diminuent chaque année, l'adoption dans la tranche des 1 500 à 2 499 USD augmente, équilibrant performance et accessibilité. Néanmoins, les moyeux avant restent pertinents pour les kits de conversion, maintenant leur présence sur le marché des e bikes en France.

Par systèmes de transmission : héritage de la chaîne face à l'innovation de la courroie

Les chaînes dominaient encore 83,60 % du volume en 2025, mais les systèmes à courroie progresseront de 5,07 % d'ici 2031. Les coursiers apprécient les courroies sans graisse qui réduisent les temps d'arrêt, tandis que les navetteurs apprécient le fonctionnement silencieux. Malgré des coûts initiaux plus élevés, Gates Carbon Drive souligne ses intervalles d'entretien nettement plus longs par rapport aux chaînes traditionnelles, rendant le coût total de possession (CTP) attrayant.

Les équipementiers proposent des améliorations par courroie associées à des moyeux à vitesses intégrés, séduisant les cyclistes fatigués du réglage du dérailleur. Si les transmissions par courroie progressent davantage d'ici 2031, les ateliers de service après-vente devront adapter leurs compétences, une évolution subtile mais significative dans l'écosystème du marché des e bikes en France.

Par puissance du moteur : norme des 250 W dans le cadre du plafond légal

Les vélos de moins de 250 W ont capté 88,12 % de la part du marché des e bikes en France en 2025, protégés par leur statut juridique de vélos. La tranche 501-600 W, cruciale pour les charges cargo, affiche un TCAC de 5,71 %. Les marques conçoivent des logiciels de limitation du couple afin que les moteurs de puissance supérieure respectent les limites de vitesse, évitant ainsi une reclassification.

Paris pourrait autoriser des vélos cargo plus lourds dans des voies spécifiques, stimulant la demande pour des configurations de 600 W. À l'inverse, les propositions visant à relever le plafond des 250 W restent politiquement sensibles en raison des débats sur la sécurité. Ainsi, la segmentation par puissance conservera sa nature à double trajectoire.

Par gamme de prix : volume intermédiaire, valeur premium

Les vélos à prix compris entre 1 500 et 2 499 USD ont représenté 31,84 % de la part du marché des e bikes en France en 2025. Les formules de crédit-bail plafonnent les mensualités, soutenant cette zone de prédilection. La tranche 3 500-5 999 USD enregistre un TCAC de 4,42 %, les utilisateurs recherchant un éclairage intégré, des freins ABS et la connectivité. Les volumes inférieurs à 1 499 USD s'érodent sous l'effet des coûts gonflés par les droits de douane et de la concurrence du marché de l'occasion.

Les revendeurs développent des modèles d'abonnement incluant la maintenance et maintenant des valeurs résiduelles élevées. Si les coûts des batteries continuent de baisser, les équipementiers pourront maintenir les prix affichés stables tout en ajoutant des fonctionnalités de systèmes intelligents, augmentant la valeur perçue sans éroder les marges.

Par canal de vente : priorité au commerce physique, montée du commerce en ligne

Les points de vente hors ligne ont traité 92,55 % des ventes unitaires en 2025. Les acheteurs insistent souvent sur des essais et des ajustements sur place pour les achats haut de gamme. Néanmoins, les marques en ligne telles que Canyon connaissent une croissance significative, alimentant un TCAC de 6,74 % pour le commerce électronique. Des parcours hybrides émergent : les commandes en ligne sont expédiées chez les revendeurs locaux pour le montage, préservant les revenus de service tout en élargissant la portée.

Le click-and-collect atténue les risques de dommages lors de l'expédition et établit des relations clients durables grâce à des plans de maintenance planifiés. À mesure que la complexité des garanties augmente avec les composants intelligents, les modèles omnicanaux domineront le marché des e bikes en France.

Par utilisation finale : primauté de l'usage personnel, sprint de la livraison

Les vélos à usage personnel ont capté 66,88 % de la taille du marché des e bikes en France en 2025. Les navetteurs quotidiens et les cyclistes de loisir valorisent les compensations de subventions et le stationnement sans contrainte. Les flottes de livraison commerciale, bien que plus réduites, enregistrent un TCAC de 5,39 % à mesure que les zones d'émissions se resserrent. Les opérateurs bénéficient de courtes périodes de retour sur investissement grâce aux économies réalisées sur le carburant et le stationnement.

Les entreprises de services, des mécaniciens mobiles aux vendeurs de street food, explorent les plateformes de e bikes, diversifiant la demande commerciale. Les municipalités testent le partage de vélos cargo électriques pour la collecte des déchets, laissant entrevoir de nouveaux cas d'usage institutionnels d'ici 2031.

Analyse géographique

La France affiche une activité notable sur le marché européen des e bikes. Cependant, l'adoption des e bikes en France reste relativement inférieure à celle d'autres pays, ce qui indique un potentiel de croissance substantiel pour le marché français des e bikes. Les pôles urbains tels que l'Île-de-France, Auvergne-Rhône-Alpes et Provence-Alpes-Côte d'Azur captent une part notable des ventes nationales grâce à des infrastructures denses et à des subventions régionales plus généreuses. Paris seule dispose de plus de 1 000 km de voies protégées, un aimant pour les navetteurs délaissant le métro au profit des deux-roues.

Les disparités régionales persistent : le Grand Est et les Hauts-de-France sont à la traîne en raison d'un pouvoir d'achat plus faible et d'un nombre insuffisant d'itinéraires sécurisés. Des fonds ciblés dans le Plan Vélo visent à combler cet écart, en ajoutant potentiellement 8 000 km de voies prioritairement dédiées aux zones provinciales et rurales d'ici 2027. Les hauts lieux touristiques — la Vallée de la Loire, les routes des vins de Bourgogne et les stations alpines — enregistrent une demande locative en forte hausse, ajoutant des pics saisonniers qui lissent les carnets de commandes des usines.

Les flux d'approvisionnement transfrontaliers en provenance de Belgique et d'Allemagne simplifient l'approvisionnement en composants pour les assembleurs du nord, tandis que les usines méditerranéennes s'appuient sur les livraisons portuaires en provenance d'Asie. La proximité logistique façonne subtilement les pôles de fabrication, renforçant la mosaïque géographique qui définit le marché des e bikes en France.

Paysage concurrentiel

Le marché des e bikes en France est modérément fragmenté, plusieurs marques réalisant d'importants volumes de ventes annuels. Moustache Bikes, O2feel et Reine Bike sont des acteurs importants de la production nationale, bien que leur part de marché combinée reste relativement limitée. Les poids lourds allemands Riese & Müller et KTM exploitent leur taille pour couvrir toutes les gammes de prix, tandis que Giant, détenu par des intérêts taïwanais, s'appuie sur un approvisionnement mondial pour défendre ses niches intermédiaires.

Les barrières commerciales sur les vélos finis chinois font basculer la concurrence vers la qualité plutôt que le prix. Les équipementiers se différencient via le logiciel : les diagnostics de l'application flow de Bosch, le groupe motopropulseur intégré Cyclee™ de Valeo et les modes d'assistance automatique de Yamaha [3]"Annonce du produit Cyclee," Valeo, valeo.com. Les engagements en matière de durabilité deviennent des exigences contraignantes avec l'imminence des passeports de batteries de l'UE, un obstacle réglementaire favorisant les acteurs établis disposant de ressources financières importantes.

Les murmures de consolidation se font de plus en plus entendre ; certains petits assembleurs français envisagent des coopératives d'achats groupés pour contrer les fluctuations des prix des intrants. Les revendeurs se consolident également, le réseau Veloland du groupe Accell étendant son réseau. En substance, l'image de marque, la portée du service après-vente et la conformité réglementaire priment désormais sur le matériel bon marché pour déterminer le succès sur le marché français des e bikes.

Leaders du secteur des e bikes en France

Giant Manufacturing Co. Ltd.

CYCLE ME (Moustache Bikes)

Decathlon S.A.

Trek Bicycle Corporation

Lapierre SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Derniers développements du secteur

- Juin 2025 : Voi Technology a remporté un appel d'offres de la Ville de Paris pour déployer 6 000 e bikes en libre-service, le plus grand contrat de son histoire, illustrant la confiance des municipalités dans la micromobilité partagée.

- Juin 2025 : Valeo a confirmé qu'il dévoilera les groupes motopropulseurs Cyclee™ à l'Eurobike 2025, soulignant les passerelles croissantes entre le secteur automobile et les systèmes de e bikes haut de gamme.

Périmètre du rapport sur le marché des e bikes en France

L'assistance au pédalage, le speed pedelec et l'assistance par gâchette sont couverts en tant que segments par type de propulsion. Le cargo/utilitaire, la ville/urbain et le trekking sont couverts en tant que segments par type d'application. La batterie au plomb, la batterie lithium-ion et autres sont couverts en tant que segments par type de batterie.| Assistance au pédalage |

| Speed pedelec |

| Assistance par gâchette |

| Cargo/utilitaire |

| Ville/urbain |

| Trekking/montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Transmission centrale |

| Transmission par chaîne |

| Transmission par courroie |

| Inférieur à 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Supérieur à 600 W |

| Jusqu'à 1 000 USD |

| 1 000-1 499 USD |

| 1 500-2 499 USD |

| 2 500-3 499 USD |

| 3 500-5 999 USD |

| Au-delà de 6 000 USD |

| En ligne |

| Hors ligne |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Par type de propulsion | Assistance au pédalage | |

| Speed pedelec | ||

| Assistance par gâchette | ||

| Par type d'application | Cargo/utilitaire | |

| Ville/urbain | ||

| Trekking/montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par positionnement du moteur | Moyeu (avant/arrière) | |

| Transmission centrale | ||

| Par systèmes de transmission | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Inférieur à 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Supérieur à 600 W | ||

| Par gamme de prix | Jusqu'à 1 000 USD | |

| 1 000-1 499 USD | ||

| 1 500-2 499 USD | ||

| 2 500-3 499 USD | ||

| 3 500-5 999 USD | ||

| Au-delà de 6 000 USD | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

Définition du marché

- Par type d'application - Les e bikes pris en compte dans ce segment comprennent les e bikes ville/urbain, de trekking et cargo/utilitaire. Les types courants d'e bikes dans ces trois catégories comprennent les e bikes tout-terrain/hybrides, pour enfants, pour dames/messieurs, cross, VTT, pliants, fat tire et de sport.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie des autres types de batteries comprend les batteries nickel-métal hydrure (NiMH), au silicium et lithium-polymère.

- Par type de propulsion - Les e bikes pris en compte dans ce segment comprennent les e bikes à assistance au pédalage, à assistance par gâchette et les speed pedelecs. Alors que la vitesse maximale des e bikes à assistance au pédalage et par gâchette est généralement de 25 km/h, la vitesse maximale des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance motorisée limitée via un système d'assistance au couple et ne disposent pas de gâchette pour faire varier la vitesse. La puissance du moteur est activée lors du pédalage sur ces vélos et réduit les efforts humains. |

| Assistance par gâchette | Les e bikes à assistance par gâchette sont équipés d'une poignée de gâchette, installée sur le guidon, à l'instar des motos. La vitesse peut être contrôlée en tournant directement la gâchette sans avoir besoin de pédaler. La réponse de la gâchette fournit directement de la puissance au moteur installé dans les vélos et accélère le véhicule sans pédaler. |

| Speed pedelec | Le speed pedelec est un e-bike similaire aux e bikes à assistance au pédalage, car il ne dispose pas de fonctionnalité de gâchette. Cependant, ces e bikes sont équipés d'un moteur électrique qui délivre une puissance d'environ 500 W et plus. La vitesse maximale de ces e bikes est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/urbain | Les e bikes ville/urbain sont conçus selon des normes de déplacement quotidien et sont destinés à être utilisés dans les villes et les zones urbaines. Les vélos comprennent diverses caractéristiques et spécifications telles que des selles confortables, une posture de conduite droite, des pneus pour une adhérence facile et un trajet confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux d'e bikes conçus à des fins particulières en tenant compte de l'utilisation robuste et intensive des véhicules. Ces vélos comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée et sont également équipés de divers mécanismes de vitesses pouvant être utilisés lors de la conduite sur différents terrains, sols accidentés et routes montagneuses difficiles. |

| Cargo/utilitaire | Les e bikes cargo/utilitaire sont conçus pour transporter divers types de fret et de colis sur de courtes distances, par exemple dans les zones urbaines. Ces vélos sont généralement la propriété d'entreprises locales et de partenaires de livraison pour livrer des colis à des coûts opérationnels très faibles. |

| Batterie lithium-ion | Une batterie lithium-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries lithium-ion ont une densité plus élevée et un poids inférieur aux batteries au plomb étanches et offrent à l'utilisateur une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb étanche ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire de forts courants de démarrage, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Comprend les vélos électriques utilisant des batteries nickel-métal hydrure (NiMH), au silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes d'e bikes à des clients professionnels tels que les flottes urbaines et les entreprises logistiques, les opérateurs de location/partage, les opérateurs de flottes du dernier kilomètre et les opérateurs de flottes d'entreprise sont prises en compte dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de trottinettes et motos électriques aux consommateurs directs sont prises en compte dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et revendeurs par le biais de canaux en ligne et hors ligne. |

| Équipementiers locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux d'e bikes. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à faible coût sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| E-bikes sans station d'attache | Vélos électriques dotés de mécanismes d'autoverrouillage et d'un système de géolocalisation par GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par des entreprises de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour sa propulsion. Comprend les voitures, trottinettes, bus, camions, motos et bateaux. Ce terme englobe les véhicules tout électriques et les véhicules électriques hybrides |

| Véhicule électrique à recharge | Un véhicule électrique pouvant être rechargé de manière externe, comprenant généralement les véhicules tout électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules tout électriques afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries lithium-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour parcourir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les e bikes, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en partage pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques basse vitesse (VEBV) | Ce sont des véhicules légers à basse vitesse (généralement inférieure à 25 km/h) qui ne disposent pas d'un moteur à combustion interne et utilisent uniquement l'énergie électrique pour leur propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Pour construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et les années de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume des batteries (par kWh). L'estimation et la prévision du prix des batteries tiennent compte de divers facteurs influant sur le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de brosser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement