Taille et part du marché des vidéolaryngoscopes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 302.72 Millions de dollars américains |

| Taille du Marché (2031) | 612.06 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vidéolaryngoscopes par Mordor Intelligence

La taille du Marché des Vidéo-laryngoscopes était évaluée à 256,95 millions USD en 2025 et devrait croître de 302,72 millions USD en 2026 pour atteindre 612,06 millions USD d'ici 2031, à un CAGR de 15,12 % durant la période de prévision (2026-2031).

La demande clinique s'étend aux services des urgences, aux salles d'opération et aux environnements préhospitaliers, alors que les prestataires adoptent des protocoles universels de vidéo-laryngoscopie visant à améliorer le taux de succès au premier passage et à minimiser les traumatismes des voies aériennes. Les plateformes rigides dominent encore les intubations de routine, mais les systèmes flexibles de type bronchoscope gagnent des parts de marché dans les procédures de soins intensifs et d'intubation vigile par fibroscopie, car ils naviguent plus aisément dans les anatomies restreintes ou tortueuses. Les lames à usage unique gagnent en popularité à mesure que les hôpitaux évaluent les économies réalisées en matière de prévention des infections par rapport aux coûts en main-d'œuvre et en capital liés au retraitement pour les armoires de désinfection de haut niveau. Les opportunités géographiques restent inégales : l'Amérique du Nord modernise ses parcs existants avec des modèles sans fil haute définition, l'Asie-Pacifique installe des unités de première génération dans des milliers de nouvelles salles d'opération, et l'Europe privilégie les dispositifs à usage unique biosourcés conformes à la législation sur les plastiques à usage unique.

Principaux enseignements du rapport

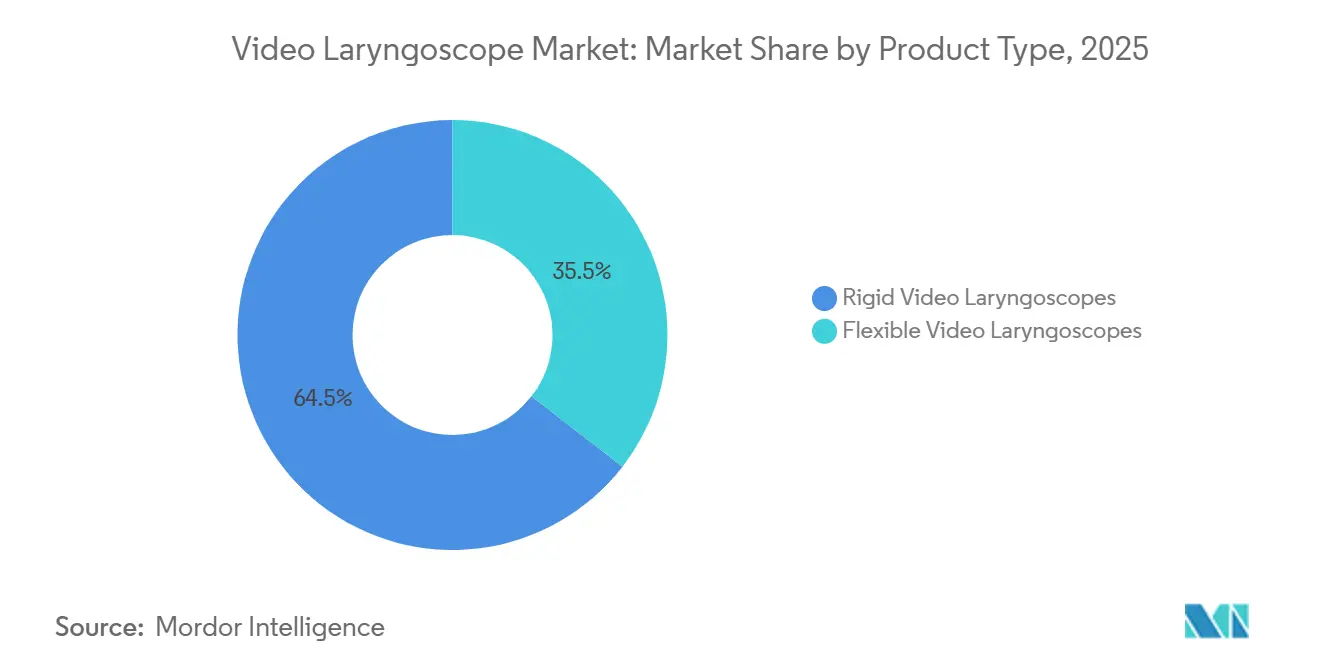

- Par type de produit, les vidéolaryngoscopes rigides représentaient 64,55 % du chiffre d'affaires en 2025, tandis que les dispositifs flexibles sont en voie d'atteindre un TCAC de 16,25 % d'ici 2031.

- Par utilisabilité, les plateformes réutilisables représentaient 70,53 % des ventes de 2025, tandis que les dispositifs jetables progressent à un TCAC de 16,85 % jusqu'à la fin de la période de prévision.

- Par géométrie de lame, les lames courbes standard détenaient 55,63 % du volume en 2025, et les conceptions hyper-angulées devraient croître à un TCAC de 17,87 % d'ici 2031.

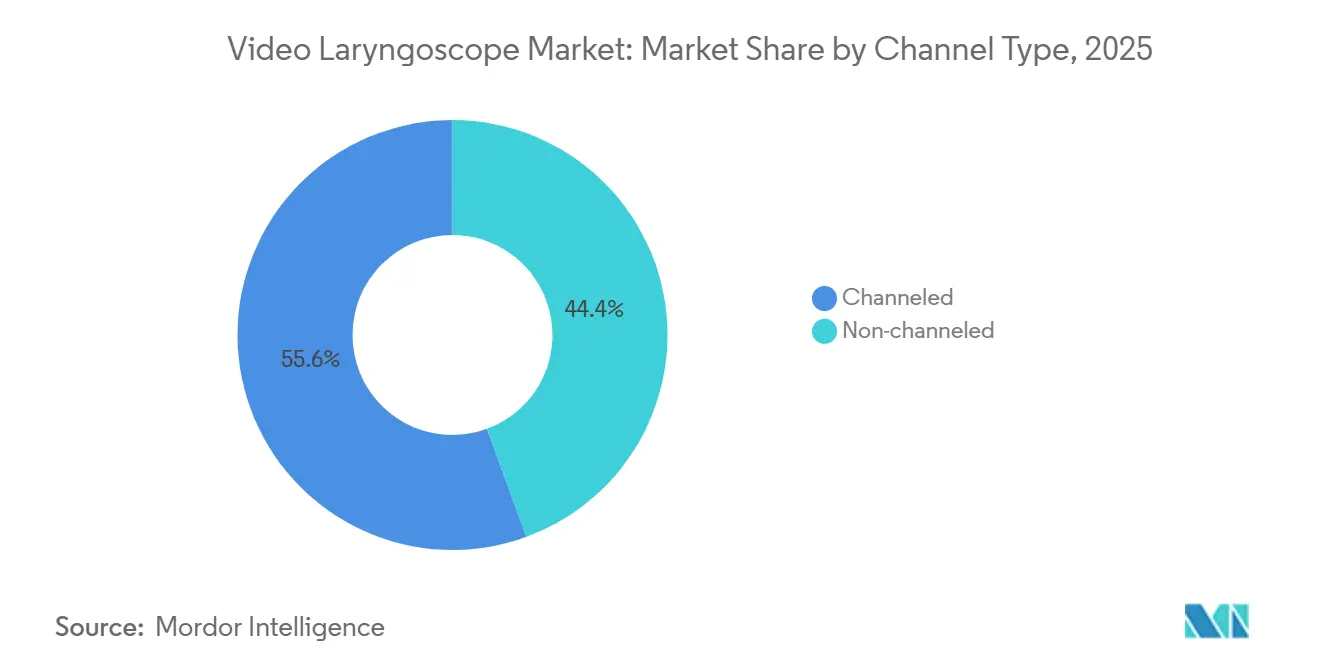

- Par type de canal, les systèmes canalisés captaient 55,63 % de la demande en 2025, tandis que les variantes non canalisées se développent à un TCAC de 16,27 % d'ici 2031.

- Par utilisateur final, les hôpitaux conservaient 66,53 % de la part de chiffre d'affaires en 2025, tandis que les centres de chirurgie ambulatoire sont positionnés pour une croissance à un TCAC de 17,7 % jusqu'en 2031.

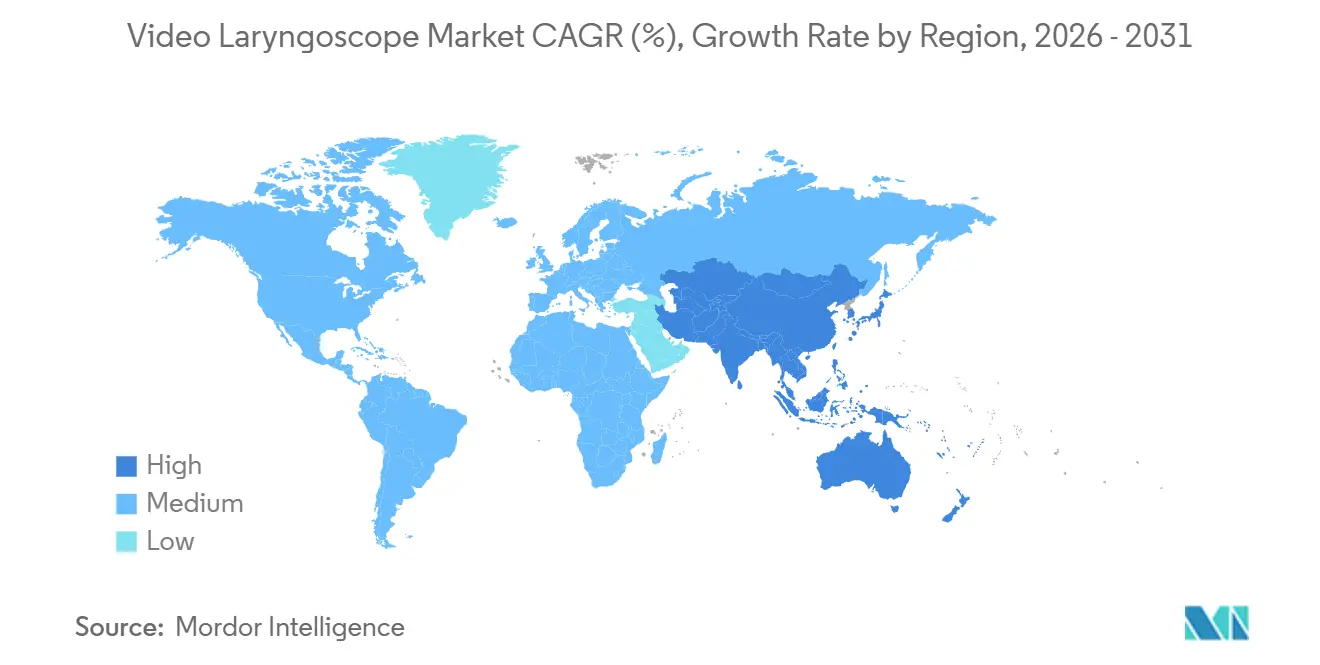

- Par géographie, l'Asie-Pacifique devrait croître à un TCAC de 16,51 %, dépassant la base mature de l'Amérique du Nord qui représentait 38,13 % de part en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des vidéolaryngoscopes

Analyse de l'Impact des Facteurs Moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence des voies aériennes difficiles et croissance des volumes chirurgicaux | +3.20% | Mondial, plus marqué dans une Amérique du Nord et une Europe vieillissantes | Moyen terme (2 à 4 ans) |

| Pression du contrôle des infections en faveur des dispositifs jetables | +2.80% | L'Amérique du Nord et l'Europe en tête, l'APAC en rattrapage | Court terme (≤ 2 ans) |

| Imagerie HD, portabilité et mises à niveau sans fil | +2.50% | Mondial, adoption premium en Amérique du Nord, en Europe et dans les zones urbaines d'APAC | Moyen terme (2 à 4 ans) |

| Analyses d'intubation assistées par IA | +1.90% | Premiers adoptants en Amérique du Nord et en Europe, projets pilotes en APAC | Long terme (≥ 4 ans) |

| Télé-intubation pour les SMUR ruraux | +1.20% | Amérique du Nord rurale, Australie, APAC émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des cas de voies aériennes difficiles et des volumes chirurgicaux

Les tendances en matière d'obésité et de lésions de la colonne cervicale augmentent la fréquence des voies aériennes difficiles, rendant la visualisation indirecte indispensable pour les prestataires d'anesthésie. Des méta-analyses publiées en 2024 ont montré que les vidéolaryngoscopes réduisaient les échecs d'intubation de 42 % par rapport aux lames directes, une marge déterminante pour les services des urgences cherchant à éviter les voies aériennes chirurgicales[1]Yi-Chen Wang et al., "La vidéolaryngoscopie réduit les échecs d'intubation dans les services des urgences," PubMed, pubmed.ncbi.nlm.nih.gov. La reprise post-pandémique de la chirurgie élective a encore élargi le bassin de candidats à l'intubation guidée par vidéo. L'adoption institutionnelle de protocoles de « vidéolaryngoscopie universelle » accélère l'utilisation des unités, notamment dans les hôpitaux universitaires où la formation des résidents met l'accent sur le succès au premier passage. La norme ISO 7376-2:2025 codifie désormais les références optiques, ancrant la confiance des cliniciens dans le fait que tout dispositif conforme fonctionnera de manière adéquate dans des conditions de voies aériennes difficiles[2]Organisation internationale de normalisation, "ISO 7376-2:2025," iso.org .

Pression post-COVID du contrôle des infections en faveur des dispositifs jetables

La pandémie a mis en lumière les coûts cachés du retraitement des lames réutilisables, qui peuvent dépasser 15 minutes de temps de personnel et de consommables par cycle[3]Agence américaine des produits alimentaires et médicamenteux, "Recommandations sur le retraitement des dispositifs médicaux 2024," fda.gov. Les lames à usage unique éliminent ces dépenses et suppriment le risque de biofilm résiduel, échangeant 30 à 50 USD par procédure contre une stérilité garantie. Les recommandations révisées de la FDA en 2024 ont également renforcé les exigences de validation du retraitement, décourageant implicitement la réutilisation hors indication. Les hôpitaux européens font face à des mandats de durabilité, de sorte que les fournisseurs proposent des polymères biosourcés répondant à la fois aux objectifs de contrôle des infections et aux objectifs environnementaux[4]Commission européenne, "Aperçu de la directive sur les plastiques à usage unique," ec.europa.eu . Ces forces convergentes sous-tendent le TCAC de 16,85 % prévu pour les dispositifs jetables.

Avancées technologiques : imagerie HD, portabilité et connectivité sans fil

La résolution 720p imposée par l'ISO, combinée à un contrôle dynamique de la lumière, offre des vues glottiques plus nettes qui raccourcissent le temps d'intubation, comme le montrent les essais cliniques de 2024 qui ont démontré un gain de vitesse de 18 %. L'autonomie des batteries dépasse désormais 90 minutes, permettant des applications sur le terrain et lors des transports sans alimentation auxiliaire. Des liaisons Wi-Fi ou Bluetooth sécurisées transmettent la vidéo en temps réel vers les dossiers médicaux électroniques, facilitant la télésupervision et la documentation en boucle fermée. Les hôpitaux remplacent les unités câblées de première génération par des plateformes sans fil qui simplifient la gestion du champ stérile et améliorent la flexibilité des flux de travail.

Analyses d'intubation assistées par IA améliorant le taux de succès au premier passage

La FDA a autorisé en 2024 le premier module logiciel d'IA pour vidéolaryngoscopes, validant la détection en temps réel des repères anatomiques dans le cadre de sa voie réglementaire pour les logiciels en tant que dispositifs médicaux. Des études pilotes ont rapporté 31 % de placements œsophagiens en moins chez les novices utilisant des invites d'IA, un avantage très apprécié dans les contextes d'urgence. Les algorithmes signalent également à l'avance les prédicteurs de voies aériennes difficiles, tels qu'une ouverture buccale limitée, guidant les cliniciens vers des stratégies alternatives avant l'insertion initiale de la lame. Un déploiement plus large dépend des mesures de cybersécurité et d'une intégration transparente avec des systèmes de dossiers électroniques disparates, des défis particulièrement aigus dans les hôpitaux communautaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en Capital Élevé et Remboursement Limité | -1.8% | Mondial, en particulier APAC et Amérique du Sud | Court terme (≤ 2 ans) |

| Pénuries de Main-d'Œuvre dans les Pays à Revenu Faible et Intermédiaire | -1.5% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Moyen terme (2-4 ans) |

| Résistance Environnementale aux Plastiques à Usage Unique | -0.9% | L'Europe en tête, pression croissante en Amérique du Nord et en APAC | Moyen terme (2-4 ans) |

| Vulnérabilités en Matière de Cybersécurité et de Protection des Données | -0.7% | Amérique du Nord et Europe, sensibilisation croissante en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé et voies de remboursement limitées

Les hôpitaux évaluent des dépenses de 15 000 à 25 000 USD pour les systèmes réutilisables par rapport à des marges opérationnelles serrées, tandis que le code CPT 31500 ne différencie pas l'intubation directe de l'intubation par vidéo, laissant les établissements absorber les coûts des consommables. Des programmes de location et des contrats basés sur la valeur liés à la réduction des complications émergent, mais nécessitent des données actuarielles solides rarement disponibles en dehors des centres universitaires. La sensibilité aux coûts est la plus aiguë en Amérique latine et dans certaines parties de l'Asie, où les importations d'équipements font face à des droits de douane qui gonflent les prix catalogue.

Pénurie de spécialistes des voies aériennes formés dans les pays à revenu faible et intermédiaire

L'Afrique subsaharienne compte en moyenne seulement 1 anesthésiologiste pour 100 000 habitants, contre 20 dans les économies à revenu élevé, ce qui limite l'adoption sécurisée des dispositifs. Les vidéolaryngoscopes requièrent une coordination œil-main différente de celle des lames directes, et les laboratoires de simulation capables d'enseigner cette nuance sont rares en dehors des capitales. Les réglementations interdisent souvent aux infirmiers anesthésistes d'effectuer des tâches avancées de gestion des voies aériennes, limitant davantage la diffusion. Des politiques d'apprentissage en ligne évolutives et de délégation des tâches seront nécessaires pour libérer la demande latente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes flexibles gagnent du terrain dans la bronchoscopie croisée

Les systèmes flexibles représentaient une part modeste du marché des vidéolaryngoscopes à 55 millions USD en 2026, mais devraient croître à un TCAC de 16,25 % en raison de leur maniabilité supérieure dans les cas d'immobilisation de la colonne cervicale ou d'ouverture buccale limitée. Les plateformes rigides détenaient encore 64,55 % de la part de chiffre d'affaires en 2025, privilégiées pour les cas chirurgicaux de routine et leur coût d'acquisition plus faible.

Des essais cliniques en 2025 ont montré que les dispositifs flexibles réduisaient de 23 secondes le temps d'intubation chez les patients traumatisés, réduisant ainsi le risque d'hypoxémie. Les unités de soins intensifs les déploient désormais pour les intubations vigiles au chevet du patient, tandis que les fellowships en anesthésiologie intègrent des modules de fibroscopie flexible dans leurs programmes. Des prix plus élevés et une complexité de maintenance plus grande signifient que les modèles rigides continueront de dominer le marché des vidéolaryngoscopes tout au long de l'horizon de prévision.

Par utilisabilité : l'économie des dispositifs jetables remodèle le contrôle des infections

Les systèmes réutilisables ont généré 70,53 % du chiffre d'affaires de 2025. Pourtant, les dispositifs jetables sont appelés à prendre le dessus dans des contextes spécifiques, car les analyses du coût total de possession favorisent les lames à usage unique, notamment lorsque les coûts de main-d'œuvre pour le retraitement dépassent 10 USD par cycle. Les hôpitaux qui équilibrent la conformité au contrôle des infections avec les budgets de durabilité adoptent des parcs hybrides, utilisant des dispositifs jetables pour les cas infectieux à haut risque et des dispositifs réutilisables ailleurs.

La montée en puissance des dispositifs jetables est ancrée dans les centres de chirurgie ambulatoire, les salles des urgences et les cliniques à faibles ressources dépourvues d'infrastructure de désinfection. Si le prix des lames tombe à 20 USD, les dispositifs jetables pourraient égaler le coût par procédure des dispositifs réutilisables après 50 à 75 utilisations, accélérant la pénétration et stimulant le marché plus large des vidéolaryngoscopes.

Par géométrie de lame : les conceptions hyper-angulées conquièrent les voies aériennes antérieures

Les lames courbes standard conservaient 55,63 % du volume en 2025, mais les dispositifs hyper-angulés les dépassent à un TCAC de 17,87 % en résolvant les défis de visualisation des voies aériennes antérieures. La nomenclature de courbure de la norme ISO 7376-2:2025 permet désormais aux cliniciens de comparer des conceptions de 60 à 90 degrés entre les marques. Les lames pédiatriques et droites servent les nouveau-nés et les patients présentant des espaces interdentaires étroits, mais représentent une faible contribution à la part de marché des vidéolaryngoscopes. L'adoption des lames hyper-angulées nécessite une formation pour éviter les forces de levier, mais se traduit par de meilleures grades de Cormack-Lehane et moins de manœuvres de sauvetage, notamment dans les populations bariatriques.

Par type de canal : la simplicité des systèmes non canalisés séduit les marchés sensibles aux coûts

Les systèmes canalisés détenaient 55,63 % de la part en 2025, car l'aspiration intégrée stabilise la visualisation lors des intubations hémorragiques ou chargées de vomissures. Cependant, les conceptions non canalisées croissent à un TCAC de 16,27 %, appréciées pour leurs profils plus fins et leurs coûts de lame inférieurs de 8 à 12 USD. Les blocs opératoires électifs avec des patients à jeun voient peu d'avantages dans les canaux d'aspiration, alimentant l'adoption des systèmes non canalisés. Les modèles hybrides acceptant des modules d'aspiration jetables à clipser visent à équilibrer coût et fonctionnalité, soulignant comment les contextes cliniques nuancés façonnent l'évolution du marché des vidéolaryngoscopes.

Par utilisateur final : les centres de chirurgie ambulatoire tirent parti des réformes de paiement et des mandats d'efficacité

Les hôpitaux représentaient 66,53 % du chiffre d'affaires en 2025, mais les centres de chirurgie ambulatoire sont les acheteurs à la croissance la plus rapide, avec un TCAC de 17,7 %, à mesure que le CMS ajoute davantage de procédures aux listes de remboursement en ambulatoire. Les centres de chirurgie ambulatoire privilégient le succès au premier passage car chaque minute de temps de rotation érode de faibles marges bénéficiaires.

Les unités portables certifiées selon la norme IEC 60601-1-12 pour la robustesse préhospitalière attirent également les agences de SMUR équipant des ambulances de soins avancés. Des lacunes en matière de formation subsistent ; seulement 38 % des ambulanciers paramédicaux des États-Unis ont déclaré avoir suivi une formation formelle en 2024, limitant l'adoption sur le terrain malgré des prix de dispositifs favorables. Néanmoins, la dynamique de la réforme des paiements maintient ce segment comme pivot de la trajectoire future du marché des vidéolaryngoscopes.

Analyse géographique

L'Amérique du Nord a généré 38,13 % du chiffre d'affaires de 2025, portée par les autorisations 510(k) de la FDA qui compriment les délais de lancement et les budgets hospitaliers moyennant 12 à 18 millions USD annuellement pour la technologie d'anesthésie. Les établissements américains remplacent désormais les scopes de première génération par des modèles sans fil sécurisés qui s'intègrent parfaitement aux dossiers électroniques. Dans le même temps, le Canada et le Mexique font face à une adoption plus lente en raison des plafonds de remboursement et des droits de douane. Les ventes de remplacement constituent 40 à 50 % de la demande 2025-2026, stabilisant le marché régional mature des vidéolaryngoscopes.

L'Asie-Pacifique devrait croître à un TCAC de 16,51 %, soutenue par le programme Ayushman Bharat de l'Inde, qui a augmenté les volumes chirurgicaux de 18 % en 2024-2025. La Chine affiche un taux de pénétration de 97,18 % dans les centres tertiaires mais inférieur à 30 % dans les établissements de comté, offrant un marché substantiel de première installation. Le Japon et la Corée du Sud sont proches de la saturation, se concentrant sur les remplacements améliorés par IA plutôt que sur de nouvelles installations. Des projets pilotes de télé-intubation dans l'Outback australien démontrent comment les investissements en connectivité ouvrent de nouveaux cas d'usage pour le marché des vidéolaryngoscopes.

L'Europe, le Moyen-Orient & l'Afrique, et l'Amérique du Sud fournissent la part restante. La directive européenne sur les plastiques à usage unique stimule le lancement de lames biosourcées malgré des coûts supérieurs de 15 à 20 %. Les États du Golfe équipent de nouveaux méga-hôpitaux avec des systèmes premium dans le cadre des programmes Vision 2030, tandis que les hôpitaux publics sud-américains luttent contre la volatilité des devises et les droits d'importation. Des plateformes de distribution régionales et le financement par les fournisseurs pourraient contribuer à soulager les goulets d'étranglement des approvisionnements et à accroître davantage la taille mondiale du marché des vidéolaryngoscopes.

Paysage concurrentiel

La concentration du marché est modérée, Medtronic, Karl Storz et Verathon contrôlant une base installée considérable grâce à des optiques conformes aux normes ISO, de larges réseaux de services et des consommables captifs. La stratégie à usage unique d'Ambu a généré une croissance de chiffre d'affaires de 22 % en 2025, soulignant la demande croissante pour les dispositifs jetables. Les petites entreprises exploitent les écarts de prix, proposant des unités portables à moins de 5 000 USD pour les SMUR ruraux, bien que la perception de la qualité limite leur traction dans les segments premium.

La différenciation technologique pivote désormais sur l'analyse par IA, le chiffrement sans fil et la gestion dynamique de la lumière plutôt que sur les optiques de base. La norme ISO 7376-2:2025 élève les barrières à l'entrée en spécifiant l'uniformité de l'éclairage et la résolution optique, augmentant les coûts d'outillage pour les nouveaux entrants. Les dépôts de brevets en 2024-2025 se concentrent autour des géométries hyper-angulées et des polymères biosourcés, signalant des voies d'innovation incrémentales plutôt que disruptives au sein du secteur des vidéolaryngoscopes.

Des entrants chinois tels que Tuoren et Hebei Vimed proposent des systèmes à prix réduit de 30 à 40 %, séduisants dans les zones Asie-Pacifique et Amérique du Sud sensibles aux coûts, mais confrontés à des obstacles réglementaires et de marque en Amérique du Nord et en Europe. L'avantage du premier entrant bénéficiera probablement aux fournisseurs qui intègrent l'IA, la cybersécurité et les matériaux durables dans des plateformes unifiées, définissant la prochaine vague de croissance du marché des vidéolaryngoscopes.

Leaders du secteur des vidéolaryngoscopes

Ambu A/S

Karl Storz SE & Co. KG

Medtronic plc

Olympus Corporation

Verathon Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Ambu A/S a dévoilé le SureSight Mobile, un vidéolaryngoscope portable avec écran intégré pour les intubations d'urgence rapides.

- Juillet 2025 : Verathon Inc. a lancé le GlideScope ClearFit, un dispositif à housse associant des composants électroniques réutilisables à des optiques jetables à faible coût pour équilibrer coût et durabilité.

Périmètre du rapport mondial sur le marché des vidéolaryngoscopes

Selon le périmètre du rapport, un vidéolaryngoscope est un dispositif de laryngoscopie équipé d'une caméra miniature qui affiche les voies aériennes sur un écran, permettant aux cliniciens de visualiser la glotte sans aligner les axes oral-pharyngé-laryngé. Il améliore le taux de succès d'intubation à la première tentative, notamment dans les scénarios de voies aériennes difficiles, en offrant une vue améliorée et agrandie des cordes vocales. Le dispositif comprend généralement une lame vidéo, une source lumineuse et un moniteur, permettant à la fois un guidage en temps réel et une visualisation par l'équipe. Il est désormais largement utilisé dans les salles d'opération, les unités de soins intensifs et les contextes d'urgence pour une gestion des voies aériennes plus sûre et plus contrôlée.

La segmentation du marché des vidéolaryngoscopes comprend le type de produit, l'utilisabilité, la géométrie de lame, le type de canal, l'utilisateur final et la géographie. Par type de produit, le marché est segmenté en vidéolaryngoscopes rigides et vidéolaryngoscopes flexibles. Par utilisabilité, le marché est segmenté en dispositifs réutilisables et dispositifs jetables. Par géométrie de lame, le marché est segmenté en courbe standard, hyper-angulée et droite/pédiatrique. Par type de canal, le marché est segmenté en canalisé et non canalisé. Par utilisateur final, le marché est segmenté en hôpitaux, préhospitalier/SMUR, centres de chirurgie ambulatoire et autres. Par géographie, le marché mondial est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Vidéolaryngoscopes rigides |

| Vidéolaryngoscopes flexibles |

| Dispositifs réutilisables |

| Dispositifs jetables |

| Courbe standard |

| Hyper-angulée |

| Droite / pédiatrique |

| Canalisé |

| Non canalisé |

| Hôpitaux |

| Préhospitalier / SMUR |

| Centres de chirurgie ambulatoire |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Vidéolaryngoscopes rigides | |

| Vidéolaryngoscopes flexibles | ||

| Par utilisabilité | Dispositifs réutilisables | |

| Dispositifs jetables | ||

| Par géométrie de lame | Courbe standard | |

| Hyper-angulée | ||

| Droite / pédiatrique | ||

| Par type de canal | Canalisé | |

| Non canalisé | ||

| Par utilisateur final | Hôpitaux | |

| Préhospitalier / SMUR | ||

| Centres de chirurgie ambulatoire | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des vidéolaryngoscopes en 2026 ?

La taille du marché des vidéolaryngoscopes a atteint 302,72 millions USD en 2026 et devrait doubler d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les systèmes jetables croissent à un TCAC de 16,85 % à mesure que les hôpitaux privilégient l'efficacité du contrôle des infections.

Pourquoi les lames hyper-angulées gagnent-elles en popularité ?

Leur courbure de 60 à 90 degrés expose la glotte dans les voies aériennes anatomiquement difficiles, entraînant un TCAC de 17,87 %.

Quel est le principal moteur de croissance en Asie-Pacifique ?

Les régimes d'assurance gouvernementaux à grande échelle tels qu'Ayushman Bharat en Inde augmentent les volumes chirurgicaux et les dépenses en équipements.

Les lacunes en matière de remboursement limitent-elles l'adoption aux États-Unis ?

Oui, les codes CPT actuels ne prévoient pas de paiement séparé pour la vidéolaryngoscopie, de sorte que les hôpitaux supportent les coûts des consommables.

Comment les fournisseurs répondent-ils aux préoccupations environnementales ?

Les fabricants lancent des lames en polymères biosourcés et des conceptions modulaires qui séparent les composants électroniques réutilisables des optiques jetables pour réduire les déchets plastiques.

Dernière mise à jour de la page le: