Taille et Part du Marché des Vidéoscopes Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

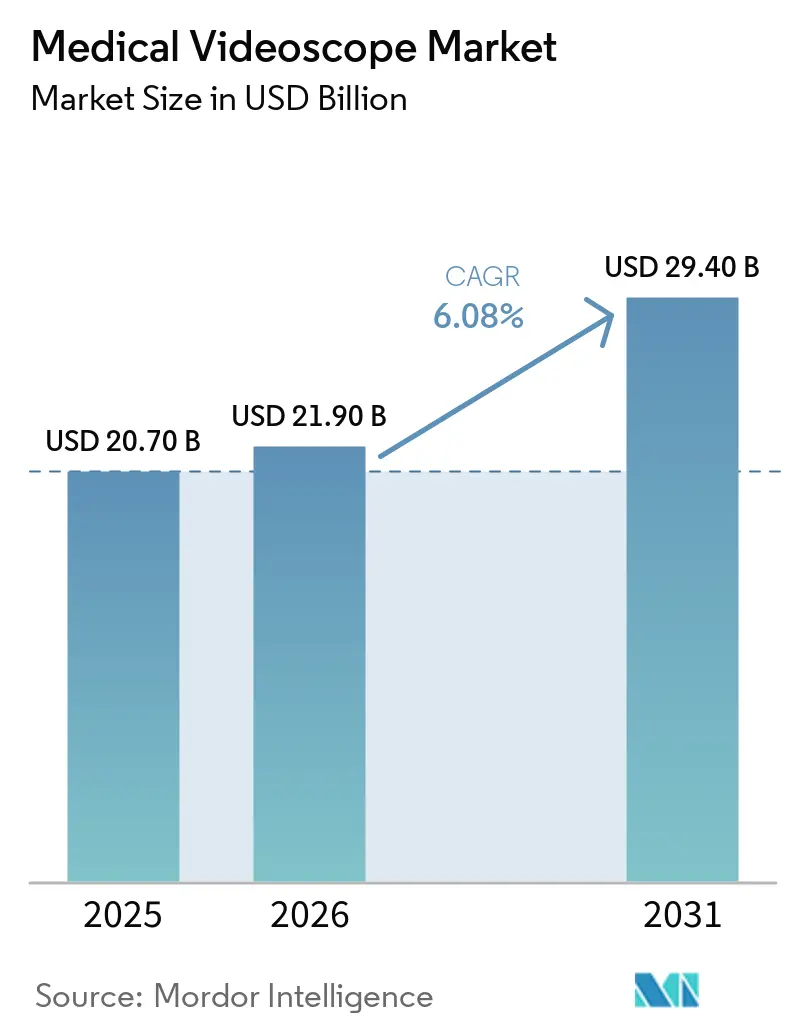

| Taille du Marché (2026) | 21.90 Milliards de dollars |

| Taille du Marché (2031) | 29.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vidéoscopes Médicaux par Mordor Intelligence

La taille du marché des vidéoscopes médicaux est projetée à 20,70 milliards USD en 2025, 21,90 milliards USD en 2026, et devrait atteindre 29,40 milliards USD d'ici 2031, avec un CAGR de 6,08 % de 2026 à 2031.

La croissance rapide du nombre de procédures chez les populations vieillissantes, les mises à niveau accélérées vers des tours de visualisation 4K et assistées par l'IA, ainsi que le transfert continu vers les sites chirurgicaux ambulatoires sous-tendent cette expansion. Les hôpitaux et les centres de chirurgie ambulatoire adoptent de manière sélective les vidéoscopes à usage unique pour réduire le risque d'infection, même si les coûts par procédure peuvent être deux à trois fois plus élevés que ceux des endoscopes réutilisables amortis. Parallèlement, les programmes d'approvisionnement nationaux en Chine et dans d'autres économies émergentes redessinent les chaînes d'approvisionnement en favorisant les systèmes fabriqués localement. L'intensité concurrentielle s'accroît à mesure que les spécialistes du jetable et les fabricants chinois défient les écosystèmes de tours établis des acteurs multinationaux.

Principaux Enseignements du Rapport

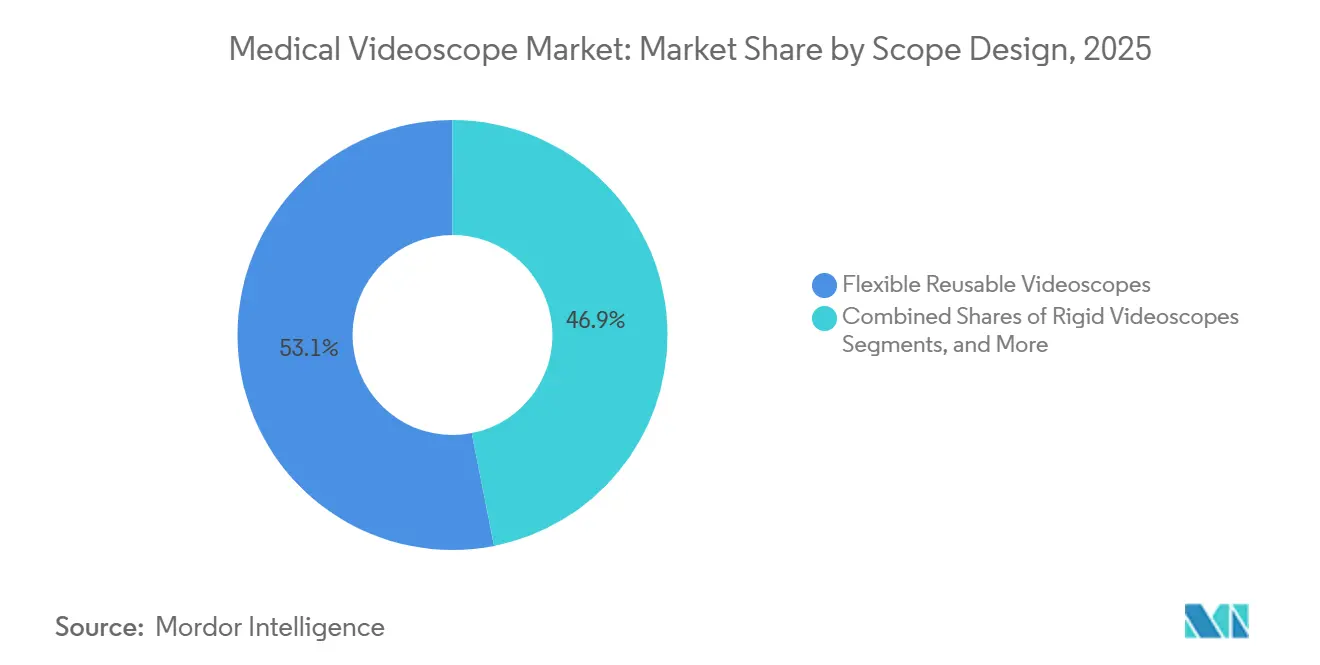

- Les vidéoscopes réutilisables flexibles ont dominé avec 53,10 % de la part du marché des vidéoscopes médicaux en 2025, tandis que les modèles à usage unique progressent à un CAGR de 6,35 % jusqu'en 2031.

- La gastroentérologie a représenté 42,40 % du chiffre d'affaires par application clinique en 2025 ; la pneumologie est le segment clinique à la croissance la plus rapide avec un CAGR de 6,46 % jusqu'en 2031.

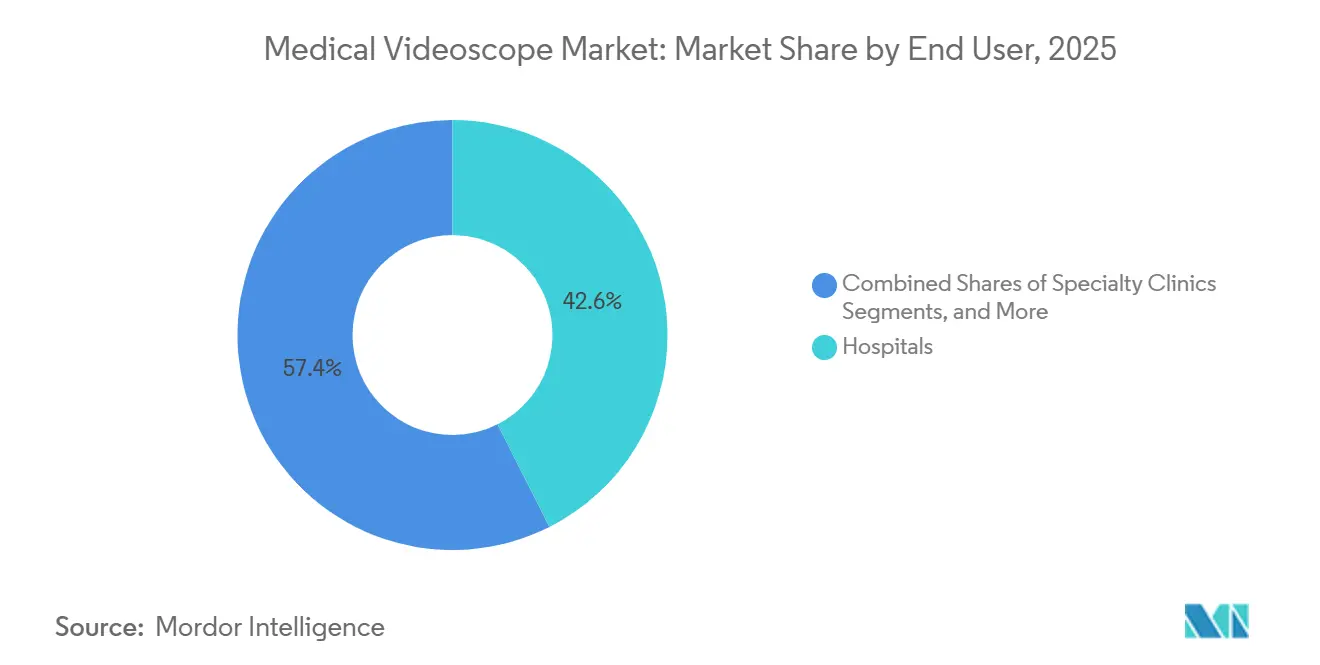

- Les hôpitaux ont représenté 42,56 % des dépenses des utilisateurs finaux en 2025, tandis que les centres de chirurgie ambulatoire et les centres d'endoscopie ambulatoire se développent à un CAGR de 6,36 % jusqu'en 2031.

- L'imagerie haute définition a conservé 44,80 % du chiffre d'affaires en 2025, mais les systèmes 4K et ultra-haute définition croissent à 6,39 % jusqu'en 2031.

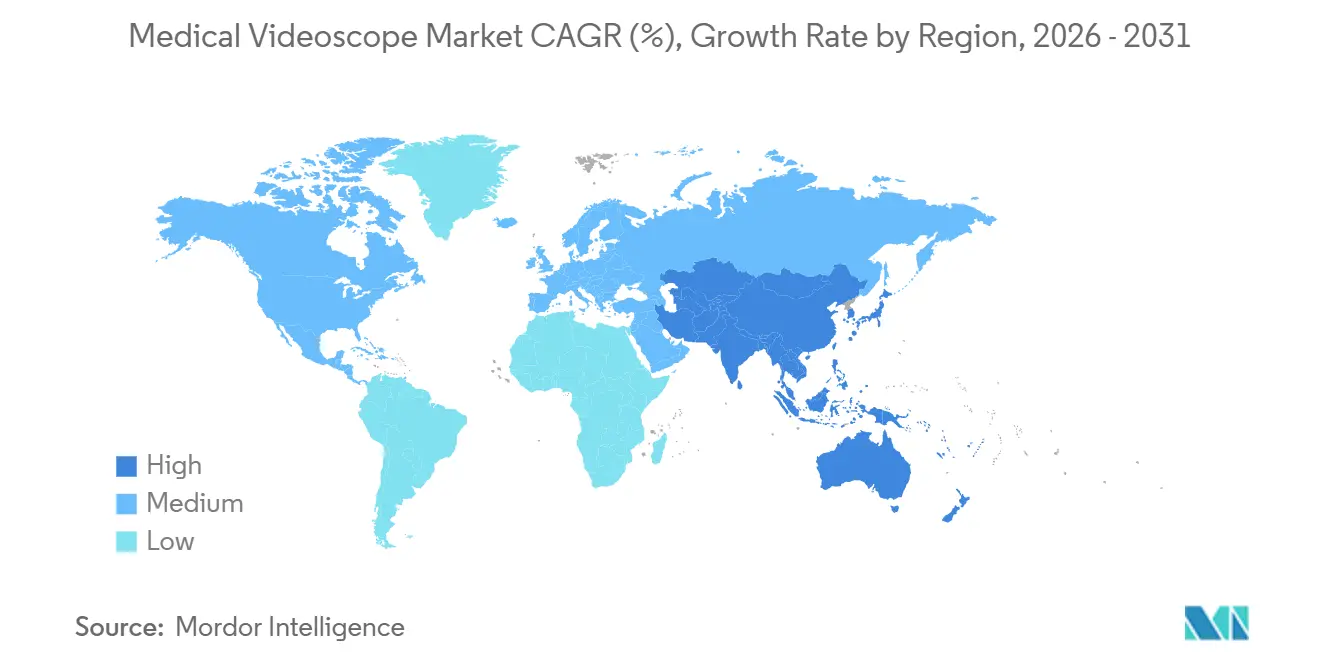

- L'Amérique du Nord a capté 32,19 % du chiffre d'affaires en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Vidéoscopes Médicaux

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Augmentation des volumes d'endoscopie liée aux pathologies gastro-intestinales, respiratoires et urologiques | +1.2% | Mondial, avec une demande aiguë en Amérique du Nord, en Europe et sur les marchés d'Asie-Pacifique vieillissants | Long terme (≥ 4 ans) |

| Transition vers la chirurgie mini-invasive et les sites de soins ambulatoires/centres de chirurgie ambulatoire | +1.0% | L'Amérique du Nord et l'Europe sont en tête ; émergence dans les zones urbaines d'Asie-Pacifique et d'Amérique latine | Moyen terme (2-4 ans) |

| Mises à niveau rapides vers la visualisation 4K/UHD, 3D, NIR/fluorescence et assistée par l'IA | +0.9% | Mondial, concentré dans les hôpitaux tertiaires et les centres universitaires | Moyen terme (2-4 ans) |

| Pression en faveur de la prévention des infections accélérant l'adoption des vidéoscopes à usage unique | +0.7% | Amérique du Nord, Europe occidentale et certains marchés d'Asie-Pacifique dotés de protocoles stricts de contrôle des infections | Court terme (≤ 2 ans) |

| Détection assistée par l'IA et aide à la décision intégrées dans les processeurs et les flux de travail | +0.6% | Amérique du Nord, Europe et établissements avancés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de localisation et d'approvisionnement public en Chine et dans les marchés émergents | +0.5% | Chine, Inde, Asie du Sud-Est et certains marchés du Moyen-Orient et d'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes d'Endoscopie Liée aux Pathologies Gastro-intestinales, Respiratoires et Urologiques

Les évolutions démographiques vers des populations vieillissantes et la prévalence croissante des maladies chroniques entraînent une augmentation des volumes de procédures gastro-intestinales, pulmonaires et urologiques, soutenant la demande pour les plateformes de vidéoscopes. Le Programme national de dépistage du cancer du poumon en Australie, lancé en 2025, a réalisé 37 000 scanners thoraciques à faible dose au cours de ses cinq premiers mois, identifiant 426 nodules à haut risque nécessitant une évaluation bronchoscopique.[1]Département de la Santé du Gouvernement australien, « Mise à jour du Programme national de dépistage du cancer du poumon », HEALTH.GOV.AU Aux États-Unis, les critères d'éligibilité au dépistage du cancer du poumon ont été élargis en 2024, supprimant la limite de 15 ans après l'arrêt du tabac et abaissant le seuil d'âge à 50 ans pour les personnes ayant un historique de tabagisme de 20 paquets-années, doublant ainsi effectivement la population éligible. La bronchoscopie de navigation et les plateformes assistées par robot sont de plus en plus préférées à la biopsie percutanée en raison de leur capacité à réduire significativement le risque de pneumothorax, de 28,3 % à 3,3 % dans des études comparatives. Des tendances de croissance similaires sont observées dans les procédures colorectales, vésicales et gastro-intestinales supérieures, portées par l'élargissement des programmes de dépistage et la transition de la chirurgie ouverte vers l'endoscopie thérapeutique.

Transition vers la Chirurgie Mini-invasive et les Sites de Soins Ambulatoires/Centres de Chirurgie Ambulatoire

Les réformes des modes de paiement et les contraintes de capacité déplacent les procédures des services hospitaliers vers les centres de chirurgie ambulatoire. Entre 2017 et 2024, le nombre de centres de chirurgie ambulatoire d'endoscopie certifiés Medicare aux États-Unis a augmenté de 46,7 %, accompagné d'une hausse parallèle des dépenses des centres de chirurgie ambulatoire pour les procédures gastro-intestinales.[2]Association Médicale Américaine, « Enquête de référence sur les pratiques médicales », AMA-ASSN.ORG Les centres de chirurgie ambulatoire adoptent de plus en plus des formules de location et des endoscopes à usage unique, contribuant à un taux de croissance annuel composé (CAGR) de 6,35 % pour les vidéoscopes jetables. Par ailleurs, la consolidation de l'emploi médical, avec 78 % des médecins américains travaillant pour des hôpitaux ou des entreprises en 2023, centralise les décisions d'approvisionnement et encourage l'adoption de plateformes de tours standardisées et prêtes pour l'IA.[3]NHS England, « Rapport sur les effectifs et les capacités en endoscopie », ENGLAND.NHS.UK

Mises à Niveau Rapides vers la Visualisation 4K/UHD, 3D, NIR/Fluorescence et Assistée par l'IA

Les chirurgiens accordent une priorité croissante aux technologies de visualisation avancées qui améliorent le détail des tissus, la cartographie de la perfusion et la détection automatisée des lésions. Une plateforme récemment introduite combine l'optique 4K avec l'imagerie en lumière bleue et en couleurs liées pour mettre en évidence les anomalies muqueuses sans recours aux colorants. Un autre système intègre la 4K avec la fluorescence proche infrarouge, permettant la visualisation en temps réel des voies biliaires pendant les procédures. Un système 3D améliore la perception de la profondeur en laparoscopie et en arthroscopie. Des études ont montré que le guidage proche infrarouge dans les chirurgies colorectales réduit les marges de résection positives de 18 %. Les hôpitaux justifient les coûts élevés de ces technologies, qui dépassent souvent 150 000 USD, en misant sur leur attrait auprès des cliniciens prescripteurs et des payeurs.

Pression en Faveur de la Prévention des Infections Accélérant l'Adoption des Vidéoscopes à Usage Unique

Les préoccupations croissantes concernant la contamination des duodénoscopes et le renforcement des normes de retraitement accélèrent l'adoption des modèles jetables. Un cystoscope à usage unique récemment approuvé étend les capacités d'imagerie haute définition à un format jetable. Les bronchoscopes et gastroscopes jetables éliminent le besoin de reprocesseurs automatisés coûteux, pouvant atteindre 100 000 USD, tout en réduisant les délais de rotation. De nombreux hôpitaux adoptent une approche hybride, réservant les dispositifs à usage unique aux procédures à haut risque ou aux patients immunodéprimés, et s'appuyant sur des endoscopes réutilisables pour les cas de routine.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Intensité capitalistique élevée et coûts de maintenance/réparation sur le cycle de vie | -0.8% | Mondial, particulièrement aigu dans les marchés émergents à ressources limitées et les petits centres de chirurgie ambulatoire | Long terme (≥ 4 ans) |

| Complexité du retraitement et surveillance réglementaire accroissant la charge de conformité | -0.6% | Amérique du Nord, Europe et marchés dotés de normes strictes de contrôle des infections | Moyen terme (2-4 ans) |

| Pénurie d'endoscopistes formés et de techniciens en retraitement | -0.5% | Amérique du Nord, Europe et certains marchés d'Asie-Pacifique confrontés au vieillissement de la main-d'œuvre | Long terme (≥ 4 ans) |

| Pressions environnementales et liées aux déchets limitant l'adoption des dispositifs à usage unique dans certaines régions | -0.3% | Europe occidentale, Scandinavie et marchés soucieux de l'environnement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique Élevée et Coûts de Maintenance/Réparation sur le Cycle de Vie

Les établissements de petite taille et les hôpitaux des marchés émergents font face à des défis financiers importants en raison des investissements initiaux substantiels en équipements et des dépenses de maintenance continues. Ces facteurs limitent la pénétration du marché et prolongent les cycles de remplacement. Une tour d'endoscopie, comprenant un processeur, une source lumineuse, un insufflateur et un écran, peut coûter plus de 200 000 USD. L'ajout de capacités 4K ou 3D porte le coût à plus de 300 000 USD. En 2024, le coût total par procédure d'endoscopie a été estimé à environ 135 USD, la dépréciation des équipements et les contrats de maintenance représentant 22 % du total. La réparation des vidéoscopes flexibles entraîne généralement un coût moyen de 1 200 USD par incident. Les protocoles de maintenance préventive se sont avérés efficaces pour réduire les coûts de réparation, un centre universitaire à fort volume ayant réduit ses dépenses annuelles de réparation de 1,2 million USD à 724 000 USD. Les modèles de location et les marchés d'équipements reconditionnés ont émergé comme alternatives pour pallier les contraintes de capital. Cependant, ces options excluent souvent les dernières modalités d'imagerie et les processeurs assistés par l'IA, perpétuant un fossé technologique entre les centres tertiaires bien financés et les hôpitaux communautaires.

Complexité du Retraitement et Surveillance Réglementaire Accroissant la Charge de Conformité

Le renforcement des normes de contrôle des infections et l'intensification de la surveillance réglementaire font augmenter les exigences en main-d'œuvre, en temps et en documentation pour le retraitement des endoscopes flexibles, entraînant des coûts opérationnels plus élevés et des inefficacités. Les protocoles de nettoyage renforcés introduits ces dernières années ont ajouté entre 52 et 68 USD par cycle de retraitement et prolongé les délais de rotation de 24 minutes, créant des défis de débit dans les unités d'endoscopie à fort volume. Les directives réglementaires imposent désormais une surveillance microbiologique périodique et des tests de culture, nécessitant une capacité de laboratoire dédiée et du personnel qualifié. Des exigences plus strictes en matière de surveillance post-commercialisation et de traçabilité ont également contraint les fabricants à reconcevoir les endoscopes avec des géométries de canaux simplifiées et des composants jetables pour faciliter le nettoyage. De nombreux centres d'endoscopie signalent des difficultés à recruter des techniciens en retraitement qualifiés et citent l'insuffisance des espaces dédiés aux salles de retraitement. Ces charges de conformité affectent de manière disproportionnée les petits centres de chirurgie ambulatoire et les cabinets médicaux, accélérant leur adoption de dispositifs à usage unique malgré des coûts par procédure plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Conception de l'Endoscope : le Jetable Progresse Malgré la Domination du Réutilisable

En 2025, les endoscopes flexibles réutilisables représentaient 53,10 % du chiffre d'affaires, soulignant leur efficacité économique dans les unités de gastroentérologie à fort volume. Cependant, avec le renforcement des mandats de contrôle des infections, les modèles à usage unique devraient croître à un taux de croissance annuel composé (CAGR) de 6,35 % jusqu'en 2031. L'aScope 5 Cysto HD d'Ambu offre une imagerie haute définition tout en éliminant les délais de retraitement. En janvier 2026, Olympus a lancé le dispositif de biopsie à usage unique SecureFlex pour répondre aux préoccupations de contamination croisée dans les procédures pancréatiques. Les tendances d'adoption indiquent que la gastroentérologie continue de privilégier les endoscopes réutilisables pour les coloscopies, tandis que la pneumologie et l'urologie préfèrent de plus en plus les endoscopes jetables en soins intensifs et en situations d'urgence en raison de leur disponibilité immédiate.

Par Application Clinique : la Pneumologie en Forte Croissance grâce au Dépistage du Cancer du Poumon

En 2025, la gastroentérologie a dominé le marché avec 42,40 % du chiffre d'affaires, portée par les dépistages du cancer colorectal et les interventions thérapeutiques. La pneumologie, cependant, devrait croître à un taux annuel de 6,46 %, soutenue par l'élargissement des critères d'éligibilité au dépistage et les avancées en bronchoscopie robotique, qui ont significativement amélioré la sensibilité diagnostique à 85 %. Les programmes de dépistage nationaux en Australie et les initiatives pilotes en Chine accélèrent davantage cette croissance. À mesure que ces programmes arrivent à maturité, la pneumologie devrait réduire son écart de chiffre d'affaires avec la gastroentérologie sur le marché des vidéoscopes médicaux.

Par Utilisateur Final : les Centres de Chirurgie Ambulatoire Portés par la Vague de Migration Ambulatoire

Les hôpitaux sont restés le plus grand segment d'acheteurs en 2025, représentant 42,56 % des dépenses, portés par la complexité des procédures telles que la cholangiopancréatographie rétrograde endoscopique, l'échoendoscopie et les services d'urgence. Cependant, les dépenses dans les centres de chirurgie ambulatoire et les centres d'endoscopie ambulatoire croissent à un CAGR de 6,36 %, alimentées par les incitations des payeurs pour des environnements de soins moins coûteux et l'augmentation des participations des médecins. Au cours des sept dernières années, le nombre de centres de chirurgie ambulatoire aux États-Unis a augmenté de près de 47 %. La combinaison de modèles de location à faible intensité capitalistique et d'endoscopes jetables correspond bien aux besoins de trésorerie des centres de chirurgie ambulatoire, stimulant leur part croissante sur le marché des vidéoscopes médicaux.

Par Imagerie/Résolution : Essor de l'Adoption de la 4K

Les systèmes haute définition représentaient 44,80 % du chiffre d'affaires en 2025, mais les technologies 4K et ultra-haute définition croissent à un CAGR de 6,39 %, portées par la demande d'une meilleure visualisation des marges lors des interventions chirurgicales. L'Eluxeo 8000 de FUJIFILM améliore la détection des adénomes plans grâce à l'imagerie en couleurs liées. L'UX5 de Mindray intègre la fluorescence proche infrarouge pour une cartographie anatomique précise, tandis que la plateforme RUBINA 3D de KARL STORZ réduit les courbes d'apprentissage en arthroscopie. Ces avancées technologiques devraient propulser les systèmes d'imagerie haut de gamme vers une position dominante sur le marché des vidéoscopes médicaux d'ici la fin de la période de prévision.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 32,19 % du chiffre d'affaires, portée par de vastes réseaux de centres de chirurgie ambulatoire, de solides systèmes de remboursement et une adoption rapide des processeurs prêts pour l'IA. La croissance de la région s'aligne sur le CAGR mondial de 6,08 %, mais est modérée par la maturité du marché et les contraintes en personnel. Par ailleurs, les alertes réglementaires de sécurité concernant le retraitement des duodénoscopes accélèrent la transition vers les instruments à usage unique. Le Canada et le Mexique investissent dans des programmes de dépistage du cancer du côlon, bien que leurs budgets restent inférieurs à ceux des États-Unis.

L'Europe privilégie les endoscopes réutilisables, soutenue par des protocoles de retraitement stricts. Les modifications réglementaires dans le cadre du Règlement européen sur les dispositifs médicaux contraignent les fournisseurs à simplifier les géométries des canaux. Par ailleurs, les recommandations françaises de 2025 préconisent de limiter l'utilisation des endoscopes jetables aux cas à haut risque. Cependant, les préoccupations environnementales freinent la croissance des instruments à usage unique en Europe occidentale.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 6,43 %. Les initiatives de localisation de la Chine ont permis à un grand fabricant d'obtenir l'approbation réglementaire pour des gastroscopes produits localement en septembre 2025, ouvrant des opportunités dans les marchés publics. Par ailleurs, les programmes de dépistage nationaux en Australie et le développement rapide des infrastructures hospitalières en Inde stimulent la demande régionale. Au Japon, malgré une croissance démographique stagnante, le vieillissement de la population maintient des volumes de procédures élevés.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent des parts de marché plus modestes mais présentent un potentiel de croissance significatif. Les pays du Conseil de Coopération du Golfe investissent dans des systèmes 4K avancés pour renforcer leur offre de tourisme médical. Pendant ce temps, le Brésil intègre l'expansion de l'endoscopie dans ses stratégies nationales de lutte contre le cancer. Cependant, ces régions font face à des défis tels que les fluctuations monétaires et les restrictions à l'importation.

Paysage Concurrentiel

Le marché des vidéoscopes médicaux est modérément concentré. Les entreprises leaders telles qu'Olympus, FUJIFILM, KARL STORZ, Boston Scientific et Medtronic maintiennent leur avantage concurrentiel grâce à leurs écosystèmes de processeurs, leurs contrats de service à long terme et leurs programmes de formation des chirurgiens. Ambu stimule l'innovation avec ses solutions à usage unique rentables, tandis que les fabricants chinois comme Mindray et SonoScape capitalisent sur la production locale pour décrocher des contrats nationaux. Les partenariats stratégiques reconfigurent le paysage concurrentiel. Par exemple, Olympus et Revival Healthcare Capital ont engagé des investissements significatifs en 2025 pour créer Swan EndoSurgical, axé sur les systèmes endoluminaux robotiques. De même, KARL STORZ s'est associé à Smith+Nephew début 2025 pour améliorer l'instrumentation en médecine du sport. Le marché connaît également une accélération des fusions et acquisitions.

Leaders du Secteur des Vidéoscopes Médicaux

Olympus Corporation

Boston Scientific Corporation

Stryker Corporation

KARL STORZ SE & Co. KG

FUJIFILM Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mars 2026 : Olympus a lancé la plateforme d'imagerie chirurgicale VISERA ELITE III, co-développée avec Sony Olympus Medical, pour améliorer la visualisation et rationaliser les flux de travail multispécialités.

- Novembre 2025 : Valens Semiconductor a dévoilé une gamme de vidéoscopes 4K à usage unique alimentés par son jeu de puces VA7000, comprenant un coloscope, un laparoscope et une solution 3D pour la chirurgie robotique.

- Octobre 2025 : Fujifilm Healthcare Americas a déployé le système d'imagerie endoscopique ELUXEO 8000 avant la réunion 2025 de l'American College of Gastroenterology.

Périmètre du Rapport sur le Marché Mondial des Vidéoscopes Médicaux

Selon le périmètre du rapport, un vidéoscope médical est un instrument endoscopique flexible ou rigide équipé d'une mini-caméra vidéo (CCD/CMOS) qui fournit une imagerie haute résolution en temps réel des structures internes du corps sur un moniteur. Utilisés pour les procédures mini-invasives et le diagnostic, ces dispositifs permettent la visualisation, l'enregistrement et les interventions thérapeutiques (comme les biopsies) par les orifices naturels ou de petites incisions.

La segmentation du marché des vidéoscopes médicaux est basée sur la conception de l'endoscope, l'application clinique, l'utilisateur final et l'imagerie/résolution. Par conception de l'endoscope, le marché est segmenté en vidéoscopes flexibles réutilisables, vidéoscopes rigides et vidéoscopes à usage unique/jetables. Par application clinique, le marché est segmenté en gastroentérologie, pneumologie, urologie, chirurgie générale/laparoscopie, ORL/otolaryngologie, orthopédie/arthroscopie, gynécologie/hystéroscopie et autres applications cliniques. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et centres d'endoscopie ambulatoire, cliniques spécialisées/cabinets médicaux et autres utilisateurs finaux. Par imagerie/résolution, le marché est segmenté en haute définition (HD), 4K/ultra haute définition (UHD), imagerie 3D et proche infrarouge (NIR)/fluorescence. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Vidéoscopes Flexibles Réutilisables |

| Vidéoscopes Rigides |

| Vidéoscopes à Usage Unique/Jetables |

| Gastroentérologie |

| Pneumologie |

| Urologie |

| Chirurgie Générale / Laparoscopie |

| ORL / Otolaryngologie |

| Orthopédie / Arthroscopie |

| Gynécologie / Hystéroscopie |

| Autres |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire et Centres d'Endoscopie Ambulatoire |

| Cliniques Spécialisées / Cabinets Médicaux |

| Autres |

| Haute Définition (HD) |

| 4K / Ultra Haute Définition (UHD) |

| Imagerie 3D |

| Proche Infrarouge (NIR) / Fluorescence |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Conception de l'Endoscope | Vidéoscopes Flexibles Réutilisables | |

| Vidéoscopes Rigides | ||

| Vidéoscopes à Usage Unique/Jetables | ||

| Par Application Clinique | Gastroentérologie | |

| Pneumologie | ||

| Urologie | ||

| Chirurgie Générale / Laparoscopie | ||

| ORL / Otolaryngologie | ||

| Orthopédie / Arthroscopie | ||

| Gynécologie / Hystéroscopie | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire et Centres d'Endoscopie Ambulatoire | ||

| Cliniques Spécialisées / Cabinets Médicaux | ||

| Autres | ||

| Par Imagerie / Résolution | Haute Définition (HD) | |

| 4K / Ultra Haute Définition (UHD) | ||

| Imagerie 3D | ||

| Proche Infrarouge (NIR) / Fluorescence | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des vidéoscopes médicaux en 2026 ?

La taille du marché des vidéoscopes médicaux s'élève à 21,9 milliards USD en 2026.

Quelle conception d'endoscope connaît la croissance la plus rapide ?

Les vidéoscopes à usage unique se développent à un CAGR de 6,35 % jusqu'en 2031, les établissements recherchant des solutions de contrôle des infections à faible intensité capitalistique.

Quelle application clinique surpassera les autres jusqu'en 2031 ?

La pneumologie devrait enregistrer un CAGR de 6,46 % grâce à l'élargissement du dépistage du cancer du poumon et à l'adoption de la bronchoscopie robotique.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait afficher un CAGR de 6,43 %, les programmes de localisation de la Chine et le déploiement des programmes de dépistage en Australie stimulant la demande.

Qui sont les principaux acteurs du secteur ?

Olympus, FUJIFILM, KARL STORZ, Boston Scientific et Medtronic détiennent la plus grande part combinée, avec Ambu et Mindray qui émergent comme perturbateurs.

Quelle part représentent aujourd'hui les vidéoscopes flexibles réutilisables ?

Ils représentaient 53,10 % du chiffre d'affaires 2025, reflétant leur efficacité économique dans les environnements à fort volume.

Dernière mise à jour de la page le: