Taille et Part du Marché des Microscopes Vidéo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

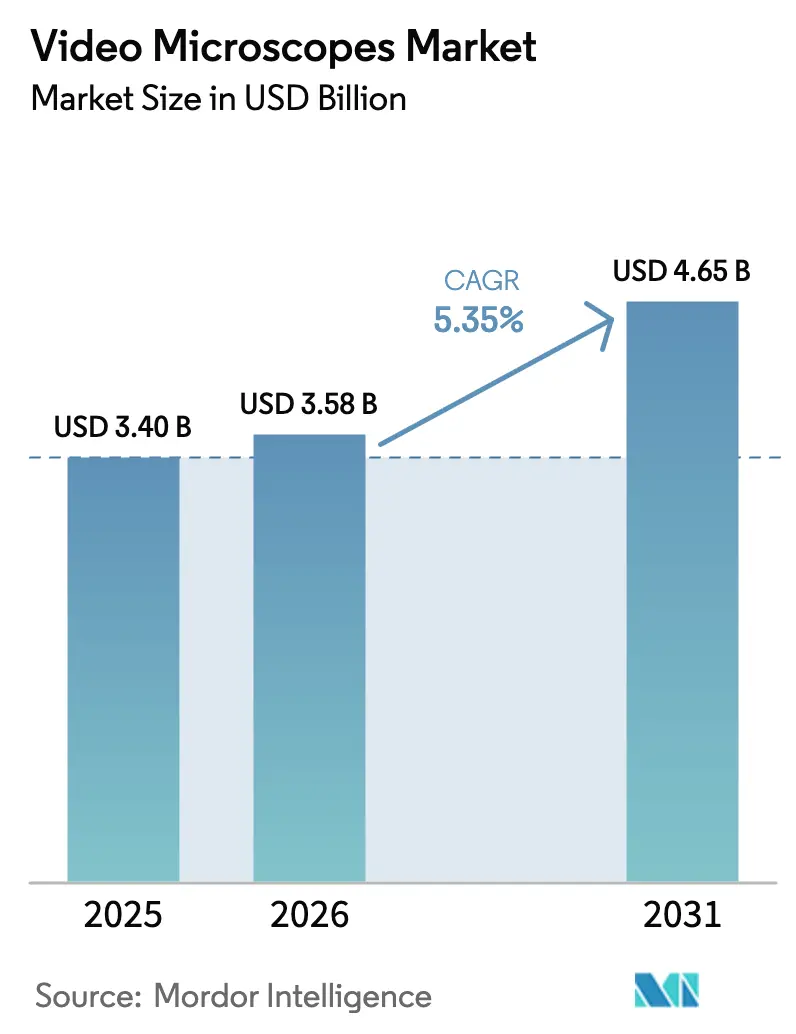

| Taille du Marché (2026) | 3.58 Milliards de dollars |

| Taille du Marché (2031) | 4.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Microscopes Vidéo par Mordor Intelligence

La taille du Marché des Microscopes Vidéo était évaluée à 3,40 milliards USD en 2025 et devrait croître de 3,58 milliards USD en 2026 pour atteindre 4,65 milliards USD d'ici 2031, à un TCAC de 5,35 % durant la période de prévision (2026-2031).

La croissance est alimentée par l'innovation rapide des capteurs, les avancées en imagerie computationnelle et des règles de cybersécurité plus strictes qui favorisent les plateformes matérielles et logicielles intégrées[1]U.S. Food and Drug Administration, "Cybersécurité dans les Dispositifs Médicaux : Considérations relatives au Système Qualité," fda.gov. Les caméras sCMOS à illumination par l'arrière haute résolution gagnent en popularité pour leur efficacité quantique, mais les équipes d'approvisionnement doivent équilibrer ces gains par rapport aux pertes de résolution induites par la diaphonie entre pixels documentées aux longueurs d'onde vertes proches de la limite de Nyquist[2]Ortkrass H. et al., "Les Caméras Haute Sensibilité Peuvent Réduire la Résolution Spatiale," nature.com. Par ailleurs, la microscopie de phase neuronale et les techniques intelligentes de feuille de lumière en réseau ont redéfini le débit, permettant des détails sous-microniques à des vitesses vidéo et remodelant les attentes dans les flux de travail cliniques, industriels et académiques. L'élan réglementaire est tout aussi transformateur : l'article 524B de la loi FD&C oblige désormais les microscopes connectés à être livrés avec des nomenclatures logicielles et des processus coordonnés de divulgation des vulnérabilités, accélérant la consolidation des fournisseurs, car seules les entreprises dotées de systèmes qualité robustes peuvent se conformer dans les délais. Du côté de la demande, les usines de semi-conducteurs évoluant vers des nœuds inférieurs à 3 nm, l'essor de l'inspection de plaquettes assistée par l'IA et les hôpitaux adoptant des exoscopes 4K pour la chirurgie mini-invasive soutiennent collectivement des cycles réguliers de renouvellement des équipements[3]Reuters, "Samsung Annonce un Partenariat pour une Méga-Usine IA avec NVIDIA," reuters.com .

Principaux Enseignements du Rapport

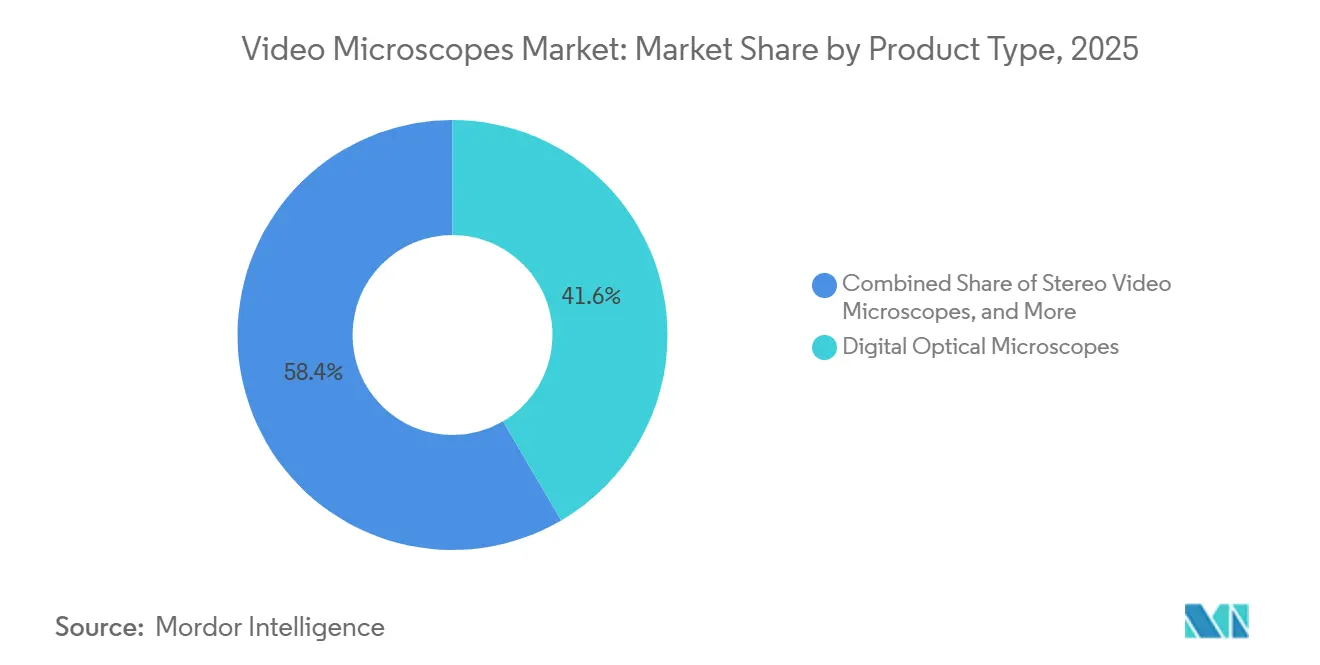

- Par type de produit, les Microscopes Optiques Numériques ont dominé avec une part de revenus de 41,55 % en 2025 ; les systèmes Portables/Portatifs progressent à un TCAC de 10,25 % jusqu'en 2031.

- Par technologie, les Systèmes d'Imagerie 2D détenaient 61,23 % de la part du marché des microscopes vidéo en 2025, tandis que les Systèmes d'Imagerie 3D devraient se développer à un TCAC de 7,15 % jusqu'en 2031.

- Par application, les Diagnostics Cliniques & la Pathologie représentaient 36,15 % de la taille du marché des microscopes vidéo en 2025, et les Procédures Chirurgicales & Mini-Invasives devraient croître à un TCAC de 9,51 % jusqu'en 2031.

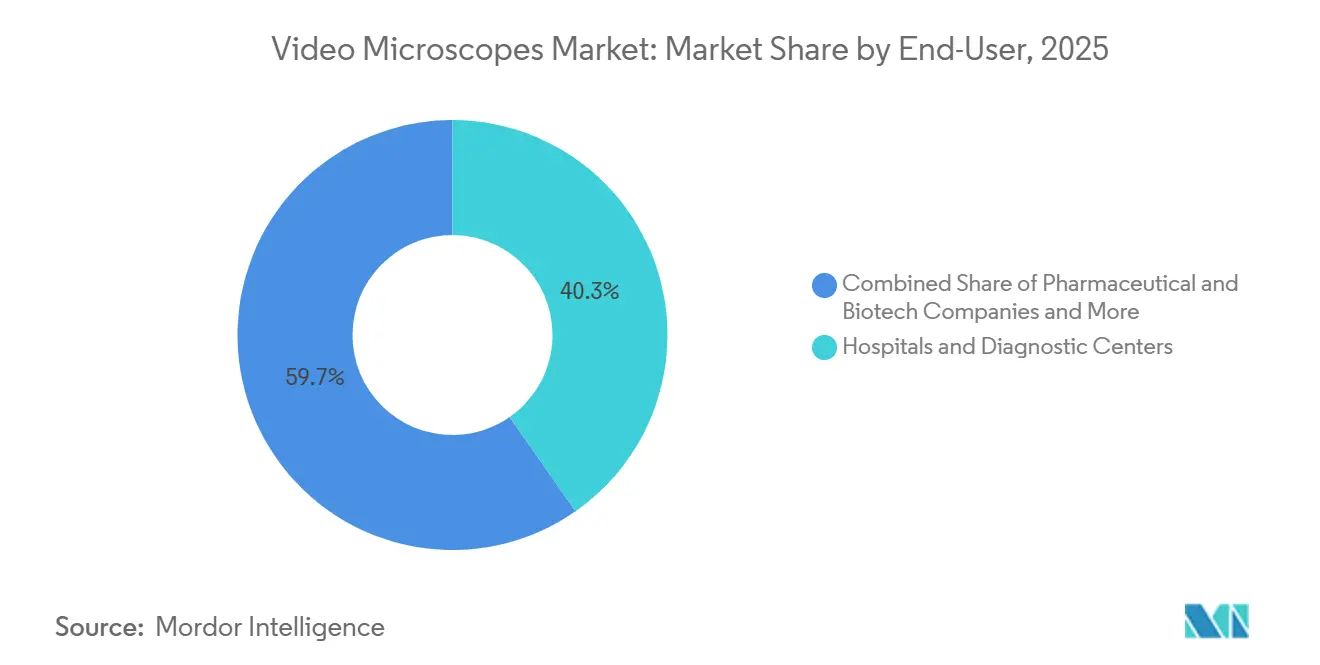

- Par utilisateur final, les Hôpitaux & Centres de Diagnostic ont capturé 40,35 % de la part en 2025 ; les Fabricants d'Électronique/Semi-conducteurs progressent à un TCAC de 9,11 % jusqu'en 2031.

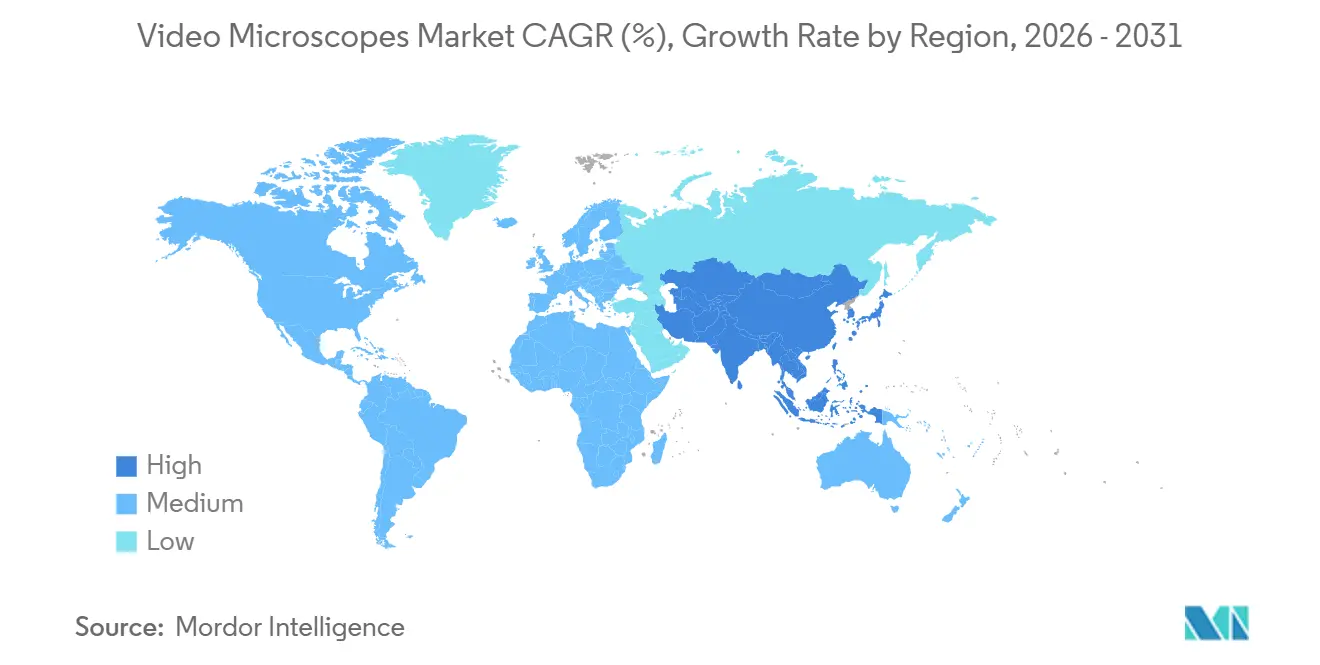

- Par géographie, l'Amérique du Nord commandait une part de 35,25 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Microscopes Vidéo

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Avancées en Résolution des Capteurs et Analytique Assistée par l'IA | +1.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation du Financement de la R&D en Sciences de la Vie | +1.2% | Amérique du Nord et Europe avec répercussions sur les pôles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Contrôle Qualité Industriel et Inspection des Semi-conducteurs | +1.5% | Cœur de l'Asie-Pacifique (Chine, Corée du Sud, Taïwan) plus Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption dans la Chirurgie Mini-Invasive et Robotique | +0.9% | Amérique du Nord et Europe, programmes pilotes dans les hôpitaux d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Collaboration à Distance et Formation Assistées par la RA/RV | +0.6% | Centres académiques mondiaux et installations de formation en entreprise | Moyen terme (2-4 ans) |

| Microscopes Portables pour le Diagnostic de Terrain | +0.7% | Asie-Pacifique, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées en Résolution des Capteurs et Analytique Assistée par l'IA

L'imagerie computationnelle découple désormais la résolution de l'ouverture numérique de l'objectif, la microscopie de phase neuronale atteignant un détail de 840 nm à 74 Hz, tandis que les plateformes intelligentes de feuille de lumière en réseau enregistrent 112 images par seconde. Cependant, les acheteurs doivent concilier ces gains avec les compromis des capteurs : une baisse de 28 % de la fonction de transfert de modulation a été documentée aux hautes fréquences spatiales pour les dispositifs sCMOS à illumination par l'arrière. Les laboratoires exigent donc des pipelines validés, un stockage à grande échelle et une connectivité au système d'information de laboratoire en complément du matériel.

Augmentation du Financement de la R&D en Sciences de la Vie

Les subventions de recherche publiques et les pipelines biopharmaceutiques continuent d'accroître les allocations pour l'imagerie de cellules vivantes et l'imagerie par fluorescence. Les fonds NextGenerationEU de l'UE ont financé le réseau de pathologie numérique de la Vénétie en Italie, qui numérise désormais jusqu'à 3 millions de lames par an et ancre des études d'IA multicentres. La loi révisée sur les infrastructures médicales de nouvelle génération du Japon facilite également les obstacles au partage des données, encourageant les investissements à long cycle dans les microscopes avancés.

Contrôle Qualité Industriel et Inspection des Semi-conducteurs

Les nœuds inférieurs à 3 nm amplifient les défis de détection des défauts. Le projet de méga-usine IA de Samsung d'une valeur de 310 milliards USD avec NVIDIA illustre la montée en puissance des dépenses d'investissement en Asie-Pacifique, stimulant directement la demande de plateformes d'inspection 4K et multispectrales à l'échelle des plaquettes. Le VHX-X1 de Keyence avec un plateau de 300 mm et les itérations Axioscan grand champ de ZEISS illustrent des systèmes optimisés pour le contrôle en ligne.

Adoption dans la Chirurgie Mini-Invasive et Robotique

Les déploiements d'Apple Vision Pro dans 41 cas chirurgicaux ont produit un faible indice de charge de travail NASA de 22,3, confirmant la visualisation par casque comme successeur pratique des tours classiques. Le contrôle gestuel par Leap Motion et les exoscopes 4K améliorent encore l'ergonomie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en Capital Élevé et Coût Total de Possession | -1.3% | Mondial ; aigu dans les petits hôpitaux et les laboratoires émergents | Court terme (≤ 2 ans) |

| Pénurie d'Opérateurs Qualifiés et d'Expertise en Analyse d'Images | -0.8% | Mondial ; plus sévère en Asie-Pacifique et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Obstacles Réglementaires pour les Systèmes de Qualité Médicale | -0.5% | Amérique du Nord et Europe, durcissement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Risques de Cybersécurité et de Souveraineté des Données | -0.4% | L'Europe (RGPD) et la Chine mènent des régimes plus stricts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé et Coût Total de Possession

Un modèle sur sept ans portant sur huit laboratoires européens a établi l'investissement actualisé à 5,09 millions EUR, avec des scanners à environ 277 000 EUR et une maintenance à 65 000 EUR par an. Les dépenses de stockage varient considérablement : 11,1 % des laboratoires ajoutent plus de 50 To annuellement, entraînant un flux de trésorerie négatif en début de période et une baisse de 1,3 point de la croissance à court terme.

Pénurie d'Opérateurs Qualifiés et d'Expertise en Analyse d'Images

Une enquête portant sur 127 laboratoires a révélé que les erreurs de mise au point, le chargement lent et la reconnaissance des micro-organismes constituent des points de douleur courants ; seulement 29,2 % suivaient même les taux d'échec de numérisation. Les retards de formation persistent, notamment dans les régions rurales à haut débit limité, réduisant le TCAC de 0,8 point sur le long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes 4K Ancrent le Segment Premium

Les Microscopes Optiques Numériques détenaient la part dominante de 41,55 % en 2025, soutenus par des modalités polyvalentes en champ clair et en fluorescence. Les unités portables, cependant, sont en passe d'afficher le TCAC le plus rapide à 10,25 %, les cliniques à ressources limitées et les usines à espace contraint adoptant des appareils de la taille d'une paume. Le VHX-7000 de Keyence revendique un grossissement de 0,1 à 6 000× avec une profondeur de champ 20× plus grande, tandis que le Smartzoom 100 de ZEISS offre la 4K à 60 ips pour les revues collaboratives. La plateforme portable de qualité laboratoire de la NASA prouve que les performances sous-microniques peuvent tenir dans un bagage cabine, une évolution susceptible de redistribuer la part du marché des microscopes vidéo vers les fournisseurs axés sur la mobilité d'ici 2031.

Les options de second rang comprennent les microscopes vidéo stéréo pour la retouche électronique et l'entomologie, ainsi que les exoscopes ultra-HD utilisés dans les blocs opératoires où plusieurs observateurs ont besoin de détails nets au niveau du pixel sur de grands écrans. Des projets open source tels qu'Octopi 2.0 montrent comment les écosystèmes de bricolage peuvent concurrencer les acteurs premium établis sans sacrifier l'analytique assistée par l'IA.

Par Technologie : La 3D Progresse en Cytologie et Biologie Spatiale

Les Systèmes d'Imagerie 2D représentaient 61,23 % des revenus de 2025, portés par la pathologie à haut débit et les tâches de contrôle qualité industriel. Cependant, les Systèmes d'Imagerie 3D devraient croître à un TCAC de 7,15 % à mesure que les outils d'empilement en Z et volumétriques entrent dans les pipelines de cytologie et de biologie spatiale. L'Axioscan 7 et le Lightfield 4D de ZEISS capturent jusqu'à 80 volumes par seconde, stimulant l'adoption parmi les laboratoires cartographiant les gradients d'état cellulaire dans les tumeurs. Par ailleurs, le VK-X3000 de Keyence offre une résolution verticale de 0,01 nm pour le profilage de surface des semi-conducteurs, brouillant les frontières entre la microscopie optique et la métrologie.

Par Application : Les Procédures Chirurgicales Dépassent la Croissance des Diagnostics

Les Diagnostics Cliniques & la Pathologie ont dominé avec 36,15 % des revenus de 2025, mais les Procédures Chirurgicales & Mini-Invasives devraient progresser à un TCAC de 9,51 %. Les chirurgiens citent une moindre tension cervicale et une charge cognitive réduite lorsque des exoscopes 4K ou des casques de réalité virtuelle remplacent les moniteurs empilés. L'Inspection Industrielle & les Essais Non Destructifs s'accélèrent également à mesure que les modèles d'inspection visuelle pilotés par l'IA contrôlent des plaquettes entières en temps réel, comprimant les cycles de test et réduisant les rebuts.

Par Utilisateur Final : Les Usines de Semi-conducteurs Dépassent les Hôpitaux

Les Hôpitaux & Centres de Diagnostic détenaient une part de 40,35 % en 2025, mais les Fabricants d'Électronique/Semi-conducteurs progressent à un TCAC de 9,11 %. Le programme de méga-fonderie de Samsung à lui seul devrait absorber des dizaines de microscopes à l'échelle des plaquettes par ligne, poussant la taille du marché des microscopes vidéo pour les acheteurs industriels vers la parité avec le secteur de la santé d'ici la fin de la décennie. Les instituts académiques suivent, soutenus par des consortiums financés par des subventions qui constituent des référentiels de lames annotées pour la validation de l'IA.

Analyse Géographique

L'Amérique du Nord a conservé une part de 35,25 % en 2025, portée par des grappes denses de centres médicaux académiques et d'usines de semi-conducteurs. Les autorisations FDA 510(k) accordées à Roche, Lumicell, Lumea, PathPresenter et Proscia en 2024-2025 valident les flux de travail de lames entières et sous-tendent l'éligibilité au remboursement. Cependant, les mandats de cybersécurité évolutifs augmentent les coûts de conformité, incitant certains petits laboratoires à se tourner vers des modèles de location.

Les perspectives de l'Europe dépendent de l'investissement public : le réseau de la Vénétie numérise 3 millions de lames par an dans le cadre de NextGenerationEU, mais une valeur actuelle nette sur sept ans de seulement 0,21 million EUR souligne des marges financières étroites en l'absence d'efficacités de flux de travail. La Société Européenne de Pathologie recommande désormais la sortie DICOM et des ensembles de validation d'au moins 80 lames, faisant de l'interopérabilité un prérequis à l'achat.

L'Asie-Pacifique est positionnée pour le taux de croissance le plus rapide à 8,02 %. Le projet de méga-usine IA de Samsung d'une valeur de 310 milliards USD accélère la demande d'équipements en Corée du Sud, tandis que les fonderies chinoises et taïwanaises stimulent une adoption secondaire. La numérisation des laboratoires en Inde est en retard en raison des lacunes en haut débit et d'une accréditation limitée, mais des plateformes portables comme Octopi 2.0 montrent des promesses pour combler le fossé des diagnostics ruraux. Les révisions législatives du Japon soutiennent le partage des données pour la recherche en IA, bien que des amendements stricts sur la vie privée tempèrent les collaborations transfrontalières.

Paysage Concurrentiel

La concentration du secteur est modérée, les acteurs historiques de l'optique absorbant des innovateurs de niche pour maîtriser des pipelines computationnels complets. La série d'acquisitions de Bruker en 2024, qui comprenait Phasefocus, Spectral Instruments Imaging et les actifs de NanoString, a ajouté 168 millions USD de revenus et élargi sa gamme d'imagerie de cellules vivantes et par fluorescence. Le rapprochement en cours de Tescan avec Shimadzu et son acquisition de FemtoInnovations en 2025 marquent une incursion dans l'imagerie par laser femtoseconde. ZEISS a intégré des réseaux de photodiodes à avalanche monophoton via son acquisition de Pi Imaging en 2025, se positionnant pour la super-résolution par comptage de photons.

Les vecteurs concurrentiels se concentrent désormais sur les modèles d'IA livrés, les connecteurs au système d'information de laboratoire et la documentation de cybersécurité plutôt que sur la pure optique. Vingt-six algorithmes d'IA marqués CE existent pour la pathologie numérique, mais moins de la moitié disposent d'une validation externe évaluée par des pairs, un écart que les acteurs établis disposant de réseaux cliniques internes cherchent à combler. Les perturbateurs portables comme l'unité NASA qualifiée pour la Station spatiale internationale et Octopi 2.0 continuent de défier les niveaux de prix, bien que le support après-vente et les normes d'étalonnage restent des obstacles dans les régions à revenus faibles et intermédiaires.

Leaders du Secteur des Microscopes Vidéo

Carl Zeiss AG

Hamamatsu Photonics

Olympus Corporation

Nikon Corporation

OPTO GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Des chercheurs ont dévoilé un microscope à capture instantanée unique capable de saisir des images de giga-pixels d'objets non plats, promettant des flux de travail médicaux et de contrôle qualité plus rapides.

- Février 2025 : SOMETECH a présenté le microscope vidéo 3D dentaire VOMS-202D et une pièce à main électrochirurgicale par radiofréquence pour l'endodontie

Périmètre du Rapport sur le Marché Mondial des Microscopes Vidéo

Selon le périmètre du rapport, les microscopes vidéo sont des instruments optiques avancés qui intègrent une caméra numérique à un microscope pour capturer, afficher et enregistrer des images agrandies en temps réel. Ils permettent aux utilisateurs de visualiser des spécimens sur des moniteurs externes, facilitant l'observation, la documentation et le partage par rapport à la visualisation traditionnelle par oculaire. Largement utilisés dans la recherche, le diagnostic médical et le contrôle qualité industriel, les microscopes vidéo améliorent la précision et la collaboration en combinant la microscopie avec la technologie d'imagerie numérique.

La segmentation du marché des microscopes vidéo comprend le type de produit, la technologie, l'application, l'utilisateur final et la géographie. Par type de produit, le marché est segmenté en microscopes optiques numériques, microscopes vidéo stéréo, microscopes vidéo 4K/ultra-HD et microscopes vidéo portables/portatifs. Par technologie, le marché est segmenté en Systèmes d'Imagerie 2D et Systèmes d'Imagerie 3D. Par application, le marché est segmenté en diagnostics cliniques & pathologie, procédures chirurgicales & mini-invasives, recherche & milieu académique, inspection industrielle & essais non destructifs, et criminalistique & application de la loi. Par utilisateur final, le marché est segmenté en hôpitaux & centres de diagnostic, entreprises pharmaceutiques & biotechnologiques, instituts académiques & de recherche, fabricants d'électronique & de semi-conducteurs, et autres (éducation, organisations de recherche sous contrat, contrôle qualité sous contrat). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Microscopes Optiques Numériques |

| Microscopes Vidéo Stéréo |

| Microscopes Vidéo 4K/Ultra-HD |

| Microscopes Vidéo Portables/Portatifs |

| Systèmes d'Imagerie 2D |

| Systèmes d'Imagerie 3D |

| Diagnostics Cliniques et Pathologie |

| Procédures Chirurgicales et Mini-Invasives |

| Recherche et Milieu Académique |

| Inspection Industrielle et Essais Non Destructifs |

| Criminalistique et Application de la Loi |

| Hôpitaux et Centres de Diagnostic |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Fabricants d'Électronique et de Semi-conducteurs |

| Autres (Éducation, Organisations de Recherche sous Contrat, Contrôle Qualité sous Contrat) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Microscopes Optiques Numériques | |

| Microscopes Vidéo Stéréo | ||

| Microscopes Vidéo 4K/Ultra-HD | ||

| Microscopes Vidéo Portables/Portatifs | ||

| Par Technologie | Systèmes d'Imagerie 2D | |

| Systèmes d'Imagerie 3D | ||

| Par Application | Diagnostics Cliniques et Pathologie | |

| Procédures Chirurgicales et Mini-Invasives | ||

| Recherche et Milieu Académique | ||

| Inspection Industrielle et Essais Non Destructifs | ||

| Criminalistique et Application de la Loi | ||

| Par Utilisateur Final | Hôpitaux et Centres de Diagnostic | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Instituts Académiques et de Recherche | ||

| Fabricants d'Électronique et de Semi-conducteurs | ||

| Autres (Éducation, Organisations de Recherche sous Contrat, Contrôle Qualité sous Contrat) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des microscopes vidéo ?

La taille du marché des microscopes vidéo est de 3,58 milliards USD en 2026 et devrait atteindre 4,65 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les microscopes vidéo portables et portatifs sont en tête avec un TCAC de 10,25 % jusqu'en 2031, portés par les soins de proximité et le diagnostic de terrain.

Quelles sont les perspectives de l'Asie-Pacifique ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 8,02 %, propulsée par l'expansion des usines de semi-conducteurs et la hausse des investissements dans le secteur de la santé.

Quel changement réglementaire affecte le plus les nouveaux dispositifs ?

L'article 524B de la loi FD&C exige que les microscopes connectés incluent une nomenclature logicielle et des plans de divulgation des vulnérabilités, remodelant la qualification des fournisseurs.

Quel segment d'utilisateurs finaux affiche la croissance la plus élevée ?

Les fabricants d'électronique et de semi-conducteurs devraient se développer à un TCAC de 9,11 % à mesure que les nœuds de procédé inférieurs à 3 nm exigent une inspection à l'échelle des plaquettes.

Dernière mise à jour de la page le: