Tamaño y Participación del Mercado de Videolaringoscopios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 302.72 Millones de dólares |

| Tamaño del Mercado (2031) | 612.06 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Videolaringoscopios por Mordor Intelligence

El tamaño del Mercado de Videolaringoscopios se valoró en 256,95 millones de USD en 2025 y se estima que crecerá desde 302,72 millones de USD en 2026 hasta alcanzar 612,06 millones de USD en 2031, a una CAGR del 15,12% durante el período de pronóstico (2026-2031).

La demanda clínica se está expandiendo en los servicios de urgencias, quirófanos y entornos prehospitalarios, a medida que los proveedores adoptan protocolos universales de videolaringoscopia que mejoran el éxito en el primer intento y minimizan el traumatismo de las vías respiratorias. Las plataformas rígidas siguen dominando las intubaciones de rutina, aunque los sistemas flexibles de tipo broncoscopio están ganando cuota en los procedimientos de cuidados intensivos y de fibra óptica en paciente despierto, ya que permiten navegar con mayor facilidad por anatomías restringidas o tortuosas. Las hojas desechables están cobrando impulso a medida que los hospitales ponderan el ahorro en prevención de infecciones frente a los costes laborales y de capital del reprocesamiento en gabinetes de desinfección de alto nivel. Las oportunidades geográficas siguen siendo desiguales: América del Norte actualiza sus flotas existentes a modelos inalámbricos de alta definición, Asia-Pacífico instala unidades de primera generación en miles de nuevos quirófanos, y Europa prioriza los desechables de base biológica que cumplen con la legislación sobre plásticos de un solo uso.

Conclusiones Clave del Informe

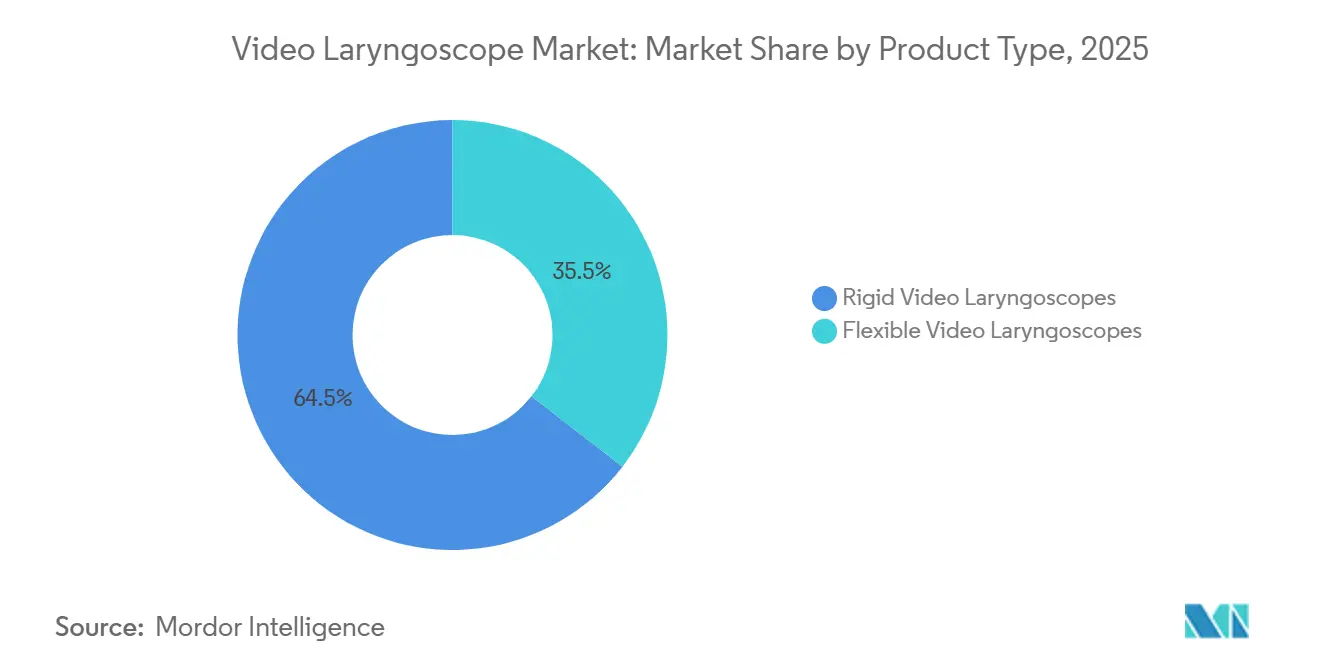

- Por tipo de producto, los videolaringoscopios rígidos representaron el 64,55% de los ingresos en 2025, mientras que los dispositivos flexibles están en camino de alcanzar una CAGR del 16,25% hasta 2031.

- Por usabilidad, las plataformas reutilizables representaron el 70,53% de las ventas de 2025, mientras que los desechables avanzan a una CAGR del 16,85% hasta el final del período de pronóstico.

- Por geometría de hoja, las hojas curvas estándar mantuvieron el 55,63% del volumen en 2025, y se prevé que los diseños hiperangulados crezcan a una CAGR del 17,87% hasta 2031.

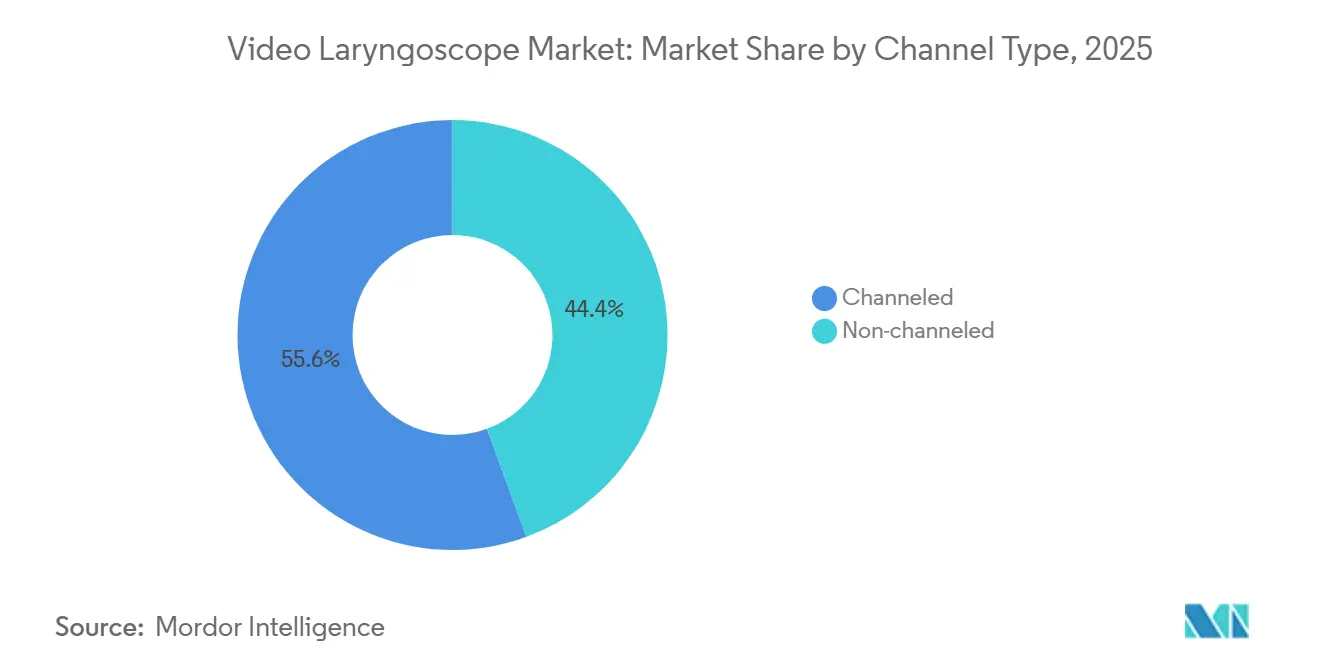

- Por tipo de canal, los sistemas con canal captaron el 55,63% de la demanda de 2025, aunque las variantes sin canal se expanden a una CAGR del 16,27% hasta 2031.

- Por usuario final, los hospitales mantuvieron una cuota de ingresos del 66,53% en 2025, mientras que los centros quirúrgicos ambulatorios están preparados para un crecimiento con CAGR del 17,7% hasta 2031.

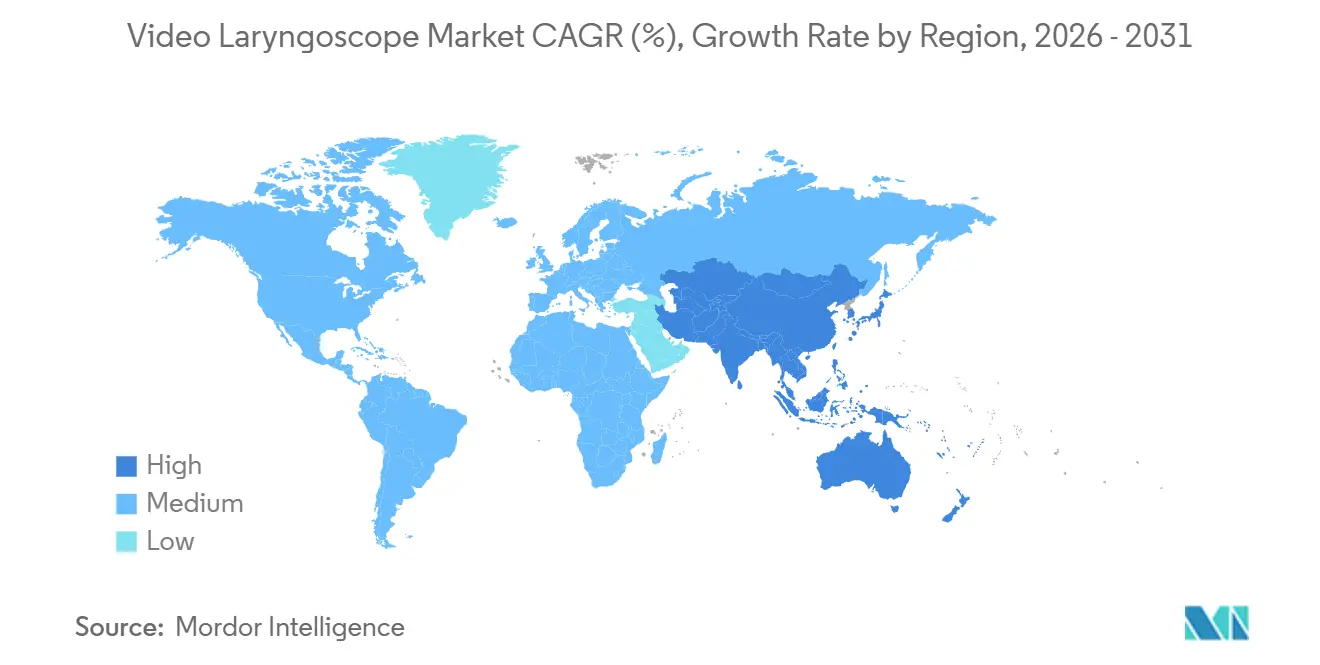

- Por geografía, Asia-Pacífico está preparada para crecer a una CAGR del 16,51%, superando la base madura de América del Norte con una cuota del 38,13% en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Videolaringoscopios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de vías aéreas difíciles y crecimiento del volumen quirúrgico | +3.20% | Global, más pronunciado en América del Norte y Europa con población envejecida | Mediano plazo (2-4 años) |

| Impulso del control de infecciones hacia los desechables | +2.80% | América del Norte y Europa lideran, Asia-Pacífico se está poniendo al día | Corto plazo (≤ 2 años) |

| Imágenes de alta definición, portabilidad y actualizaciones inalámbricas | +2.50% | Global, adopción premium en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Análisis de intubación asistido por IA | +1.90% | Primeros adoptantes en América del Norte y Europa, pilotos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Teleintubaciónpara SEM rural | +1.20% | América del Norte rural, Australia, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Casos de Vía Aérea Difícil y Volúmenes Quirúrgicos

Las tendencias de obesidad y lesión de la columna cervical están elevando la frecuencia de vías aéreas difíciles, haciendo indispensable la visualización indirecta para los proveedores de anestesia. Los metaanálisis publicados en 2024 mostraron que los videolaringoscopios reducen las intubaciones fallidas en un 42% en comparación con las hojas directas, un margen fundamental para los servicios de urgencias que buscan evitar vías aéreas quirúrgicas[1]Yi-Chen Wang et al., "La Videolaringoscopia Reduce las Intubaciones Fallidas en los Servicios de Urgencias," PubMed, pubmed.ncbi.nlm.nih.gov. La recuperación pospandémica de la cirugía electiva ha ampliado aún más el grupo de candidatos para la intubación guiada por vídeo. La adopción institucional de protocolos de "videolaringoscopia universal" acelera la utilización de unidades, especialmente en hospitales universitarios donde la formación de residentes enfatiza el éxito en el primer intento. La norma ISO 7376-2:2025 codifica ahora las líneas de base ópticas, consolidando la confianza del clínico en que cualquier dispositivo conforme funcionará adecuadamente en condiciones de vía aérea difícil[2]Organización Internacional de Normalización, "ISO 7376-2:2025," iso.org .

Impulso Poscovid del Control de Infecciones hacia Dispositivos Desechables

La pandemia puso de relieve los costes ocultos del reprocesamiento de hojas reutilizables, que pueden superar los 15 minutos de tiempo del personal y consumibles por ciclo[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía de Reprocesamiento de Dispositivos Médicos 2024," fda.gov. Las hojas de un solo uso eliminan esos gastos y suprimen el riesgo de biopelícula residual, intercambiando entre USD 30 y 50 por procedimiento por esterilidad garantizada. La guía revisada de la Administración de Alimentos y Medicamentos de los Estados Unidos de 2024 también endureció los requisitos de validación del reprocesamiento, desalentando implícitamente la reutilización fuera de indicación. Los hospitales europeos se enfrentan a mandatos de sostenibilidad, por lo que los proveedores están desarrollando polímeros de base biológica que cumplen tanto los objetivos de control de infecciones como los medioambientales[4]Comisión Europea, "Resumen de la Directiva sobre Plásticos de Un Solo Uso," ec.europa.eu . Estas fuerzas convergentes sustentan la CAGR del 16,85% proyectada para los desechables.

Avances Tecnológicos: Imágenes de Alta Definición, Portabilidad y Conectividad Inalámbrica

La resolución de 720p exigida por la norma ISO, combinada con el control dinámico de la iluminación, ofrece vistas glóticas más nítidas que acortan el tiempo de intubación, como se observó en ensayos clínicos de 2024 que demostraron una ganancia de velocidad del 18%. La autonomía de las baterías supera ahora los 90 minutos, lo que permite aplicaciones en campo y transporte sin alimentación auxiliar. Los enlaces seguros por Wi-Fi o Bluetooth transmiten vídeo en tiempo real a los registros electrónicos de salud, facilitando la telesupervisión y la documentación en bucle cerrado. Los hospitales sustituyen las unidades cableadas de primera generación por plataformas inalámbricas que simplifican la gestión del campo estéril y mejoran la flexibilidad del flujo de trabajo.

Análisis de Intubación Asistido por IA que Impulsa el Éxito en el Primer Intento

La Administración de Alimentos y Medicamentos de los Estados Unidos autorizó en 2024 el primer módulo de software de IA para videolaringoscopios, validando la detección de puntos de referencia anatómicos en tiempo real bajo su vía de Software como Dispositivo Médico. Los estudios piloto reportaron un 31% menos de colocaciones esofágicas entre novatos que utilizaban indicaciones de IA, un beneficio muy valorado en entornos de urgencias. Los algoritmos también señalan previamente los predictores de vía aérea, como la apertura bucal limitada, orientando a los clínicos hacia estrategias alternativas antes de la inserción inicial de la hoja. Una implantación más amplia depende de las salvaguardas de ciberseguridad y de la integración fluida con sistemas de registros electrónicos dispares, desafíos más agudos en los hospitales comunitarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital y Reembolso Limitado | -1.8% | Global, especialmente Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Escasez de Personal Sanitario en Países de Ingresos Bajos y Medios | -1.5% | África Subsahariana, Asia Meridional, América Latina rural | Mediano plazo (2-4 años) |

| Presión Medioambiental sobre los Plásticos de Un Solo Uso | -0.9% | Europa lidera, América del Norte y Asia-Pacífico incrementan la presión | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad y Privacidad de Datos | -0.7% | América del Norte y Europa, con creciente concienciación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Capital y Vías de Reembolso Limitadas

Los hospitales ponderan desembolsos de entre USD 15.000 y 25.000 para sistemas reutilizables frente a márgenes operativos ajustados, mientras que el código CPT 31500 no diferencia la intubación directa de la intubación por vídeo, dejando a los centros la absorción de los gastos en consumibles. Los programas de arrendamiento y los contratos basados en el valor vinculados a la reducción de complicaciones están emergiendo, pero requieren datos actuariales sólidos que raramente están disponibles fuera de los centros académicos. La sensibilidad al coste es más aguda en América Latina y partes de Asia, donde las importaciones de equipos se enfrentan a aranceles que inflan los precios de lista.

Escasez de Especialistas en Vía Aérea Capacitados en Países de Ingresos Bajos y Medios

África Subsahariana promedia solo 1 anestesiólogo por cada 100.000 habitantes frente a 20 en las economías de altos ingresos, lo que limita la adopción segura de dispositivos. Los videolaringoscopios requieren una coordinación mano-ojo diferente a la de las hojas directas, y los laboratorios de simulación capaces de enseñar ese matiz son escasos fuera de las capitales. Las regulaciones a menudo impiden a los enfermeros anestesistas realizar tareas avanzadas de vía aérea, lo que restringe aún más la difusión. Se requerirán políticas escalables de aprendizaje electrónico y delegación de tareas para desbloquear la demanda latente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Flexibles Ganan Terreno en la Intersección con la Broncoscopia

Los sistemas flexibles representaron una cuota modesta del mercado de videolaringoscopios con USD 55 millones en 2026, pero se prevé que crezcan a una CAGR del 16,25% debido a su superior maniobrabilidad en casos de inmovilización de la columna cervical o apertura bucal limitada. Las plataformas rígidas aún mantuvieron una cuota de ingresos del 64,55% en 2025, favorecidas para casos quirúrgicos de rutina y menor coste de adquisición.

Los ensayos clínicos de 2025 mostraron que los dispositivos flexibles redujeron en 23 segundos el tiempo de intubación en pacientes traumatizados, disminuyendo el riesgo de hipoxemia. Las unidades de cuidados intensivos los utilizan ahora para intubaciones en paciente despierto a pie de cama, mientras que las residencias de anestesiología incorporan módulos de endoscopio flexible en los planes de estudios. Los precios más elevados y la complejidad del mantenimiento significan que los modelos rígidos seguirán dominando el mercado de videolaringoscopios durante el horizonte del pronóstico.

Por Usabilidad: La Economía de los Desechables Transforma el Control de Infecciones

Los sistemas reutilizables generaron el 70,53% de los ingresos de 2025. Sin embargo, los desechables están preparados para superar en entornos específicos, ya que los análisis del coste total de propiedad favorecen las hojas de un solo uso, especialmente cuando los costes laborales de reprocesamiento superan los USD 10 por ciclo. Los hospitales que equilibran el cumplimiento del control de infecciones con los presupuestos de sostenibilidad adoptan flotas híbridas, utilizando desechables para casos infecciosos de alto riesgo y reutilizables en otros casos.

El auge de los desechables está anclado en los centros quirúrgicos ambulatorios, las salas de urgencias y las clínicas de bajos recursos que carecen de infraestructura de desinfección. Si el precio de las hojas cae a USD 20, los desechables podrían igualar el coste por procedimiento de los reutilizables tras 50-75 usos, acelerando la penetración y elevando el mercado de videolaringoscopios en general.

Por Geometría de Hoja: Los Diseños Hiperangulados Conquistan las Vías Aéreas Anteriores

Las hojas curvas estándar mantuvieron el 55,63% del volumen de 2025, pero los dispositivos hiperangulados los superan con una CAGR del 17,87% al resolver los desafíos de visualización de la vía aérea anterior. La nomenclatura de curvatura de la norma ISO 7376-2:2025 permite ahora a los clínicos comparar diseños de 60 a 90 grados entre marcas. Las hojas pediátricas y rectas sirven a neonatos y pacientes con espacios interdentales estrechos, aunque representan una pequeña contribución a la cuota del mercado de videolaringoscopios. La adopción de los hiperangulados requiere formación para evitar fuerzas de palanca, pero se traduce en mejores grados de Cormack-Lehane y menos maniobras de rescate, especialmente en poblaciones bariátricas.

Por Tipo de Canal: La Simplicidad Sin Canal Conquista los Mercados Sensibles al Coste

Los sistemas con canal mantuvieron el 55,63% de la cuota de 2025 porque la aspiración integrada estabiliza la visualización durante intubaciones con sangre o vómito. Sin embargo, los diseños sin canal crecen a una CAGR del 16,27%, apreciados por sus perfiles más delgados y costes de hoja entre USD 8 y 12 más bajos. Los quirófanos electivos con pacientes en ayunas perciben un beneficio insignificante de los canales de aspiración, lo que impulsa la adopción de los sin canal. Los modelos híbridos que aceptan módulos de aspiración desechables con clip pretenden equilibrar coste y funcionalidad, destacando cómo los entornos clínicos matizados moldean la evolución del mercado de videolaringoscopios.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Aprovechan las Reformas de Pago y los Mandatos de Eficiencia

Los hospitales representaron el 66,53% de los ingresos en 2025, pero los centros quirúrgicos ambulatorios son los compradores de más rápido crecimiento, con una CAGR del 17,7%, a medida que los Centros de Servicios de Medicare y Medicaid añaden más procedimientos a las listas de reembolso ambulatorio. Los centros quirúrgicos ambulatorios valoran el éxito en el primer intento porque cada minuto de tiempo de rotación erosiona los escasos márgenes de beneficio.

Las unidades portátiles certificadas bajo la norma IEC 60601-1-12 para robustez prehospitalaria también atraen a los servicios de emergencias médicas que equipan ambulancias de soporte vital avanzado. Las brechas de formación persisten; solo el 38% de los paramédicos de los Estados Unidos reportaron haber recibido formación formal en 2024, lo que limita la adopción en campo a pesar de los precios favorables de los dispositivos. No obstante, el impulso de la reforma de pagos mantiene a este segmento como fundamental para la trayectoria futura del mercado de videolaringoscopios.

Análisis Geográfico

América del Norte generó el 38,13% de los ingresos de 2025, impulsada por las autorizaciones 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos que comprimen los plazos de lanzamiento y los presupuestos hospitalarios que promedian entre USD 12 y 18 millones anuales para tecnología de anestesia. Los centros estadounidenses están sustituyendo ahora los endoscopios de primera generación por modelos inalámbricos seguros que se integran perfectamente con los registros electrónicos. Al mismo tiempo, Canadá y México enfrentan una adopción más lenta debido a los límites de reembolso y los aranceles. Las ventas de reposición constituyen entre el 40% y el 50% de la demanda de 2025-2026, estabilizando el maduro mercado regional de videolaringoscopios.

Se prevé que Asia-Pacífico crezca a una CAGR del 16,51%, respaldada por el plan Ayushman Bharat de India, que elevó los volúmenes quirúrgicos un 18% en 2024-2025. China reporta una penetración del 97,18% en centros terciarios, pero inferior al 30% en instalaciones de condado, lo que ofrece un sustancial mercado de primera instalación. Japón y Corea del Sur están cerca de la saturación, centrándose en reemplazos mejorados con IA en lugar de nuevas instalaciones. Los pilotos de teleintubación en el interior de Australia demuestran cómo las inversiones en conectividad desbloquean nuevos casos de uso para el mercado de videolaringoscopios.

Europa, Oriente Medio y África, y América del Sur aportan la cuota restante. La directiva de la Unión Europea sobre plásticos de un solo uso impulsa el lanzamiento de hojas de base biológica a pesar de costes entre un 15% y un 20% más elevados. Los estados del Golfo equipan nuevos megahospitales con sistemas premium bajo los programas Visión 2030, mientras que los hospitales públicos sudamericanos luchan con la volatilidad cambiaria y los derechos de importación. Los centros de distribución regional y la financiación de los proveedores podrían ayudar a aliviar los cuellos de botella en la adquisición y elevar aún más el tamaño global del mercado de videolaringoscopios.

Panorama Competitivo

La concentración del mercado es moderada, con Medtronic, Karl Storz y Verathon controlando una base instalada considerable gracias a la óptica conforme con las normas ISO, amplias redes de servicio y consumibles propios. La estrategia de un solo uso de Ambu generó un crecimiento de ingresos del 22% en 2025, subrayando la creciente demanda de desechables. Las empresas más pequeñas explotan las brechas de precio, ofreciendo unidades portátiles por menos de USD 5.000 para el SEM rural, aunque la percepción de calidad limita la tracción en los segmentos premium.

La diferenciación tecnológica pivota ahora sobre el análisis de IA, el cifrado inalámbrico y la gestión dinámica de la iluminación, más que sobre la óptica básica. La norma ISO 7376-2:2025 eleva las barreras de entrada al especificar la uniformidad de la iluminación y la resolución óptica, incrementando los costes de utillaje para los nuevos participantes. Las solicitudes de patentes de 2024-2025 se agrupan en torno a geometrías hiperanguladas y polímeros de base biológica, lo que señala vías de innovación incremental más que disruptiva dentro de la industria de videolaringoscopios.

Los participantes chinos como Tuoren y Hebei Vimed ofrecen sistemas con descuentos del 30-40%, atractivos en Asia-Pacífico y América del Sur sensibles al coste, pero que enfrentan obstáculos regulatorios y de marca en América del Norte y Europa. La ventaja del pionero probablemente se acumulará en los proveedores que integren IA, ciberseguridad y materiales sostenibles en plataformas unificadas, definiendo la próxima ola de crecimiento del mercado de videolaringoscopios.

Líderes de la Industria de Videolaringoscopios

Ambu A/S

Karl Storz SE & Co. KG

Medtronic plc

Olympus Corporation

Verathon Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Ambu A/S presentó SureSight Mobile, un videolaringoscopio de mano con pantalla integrada para intubaciones de urgencia rápidas.

- Julio de 2025: Verathon Inc. lanzó GlideScope ClearFit, un dispositivo basado en funda que combina electrónica reutilizable con óptica desechable de bajo coste para equilibrar coste y sostenibilidad.

Alcance del Informe Global del Mercado de Videolaringoscopios

Según el alcance del informe, un videolaringoscopio es un dispositivo de laringoscopia equipado con una cámara en miniatura que muestra la vía aérea en una pantalla, lo que permite a los clínicos visualizar la glotis sin alinear los ejes oral-faríngeo-laríngeo. Mejora el éxito en el primer intento de intubación, especialmente en escenarios de vía aérea difícil, al proporcionar una vista ampliada y mejorada de las cuerdas vocales. El dispositivo incluye típicamente una hoja de vídeo, una fuente de luz y un monitor, lo que permite tanto la guía en tiempo real como la visualización por parte del equipo. Actualmente se utiliza ampliamente en quirófanos, unidades de cuidados intensivos y entornos de urgencias para un manejo de la vía aérea más seguro y controlado.

La segmentación del mercado de videolaringoscopios incluye tipo de producto, usabilidad, geometría de hoja, tipo de canal, usuario final y geografía. Por tipo de producto, el mercado se segmenta en videolaringoscopios rígidos y videolaringoscopios flexibles. Por usabilidad, el mercado se segmenta en dispositivos reutilizables y dispositivos desechables. Por geometría de hoja, el mercado se segmenta en curva estándar, hiperangulada y recta/pediátrica. Por tipo de canal, el mercado se segmenta en con canal y sin canal. Por usuario final, el mercado se segmenta en hospitales, prehospitalario/SEM, centros quirúrgicos ambulatorios y otros. Por geografía, el mercado global se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Videolaringoscopios Rígidos |

| Videolaringoscopios Flexibles |

| Dispositivos Reutilizables |

| Dispositivos Desechables |

| Curva Estándar |

| Hiperangulada |

| Recta / Pediátrica |

| Con Canal |

| Sin Canal |

| Hospitales |

| Prehospitalario / SEM |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Videolaringoscopios Rígidos | |

| Videolaringoscopios Flexibles | ||

| Por Usabilidad | Dispositivos Reutilizables | |

| Dispositivos Desechables | ||

| Por Geometría de Hoja | Curva Estándar | |

| Hiperangulada | ||

| Recta / Pediátrica | ||

| Por Tipo de Canal | Con Canal | |

| Sin Canal | ||

| Por Usuario Final | Hospitales | |

| Prehospitalario / SEM | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de videolaringoscopios en 2026?

El tamaño del mercado de videolaringoscopios alcanzó USD 302,72 millones en 2026 y se proyecta que se duplique para 2031.

¿Qué segmento se expande más rápidamente?

Los sistemas desechables crecen a una CAGR del 16,85% a medida que los hospitales priorizan la eficiencia en el control de infecciones.

¿Por qué las hojas hiperanguladas están ganando popularidad?

Su curvatura de 60 a 90 grados expone la glotis en vías aéreas anatómicamente desafiantes, impulsando una CAGR del 17,87%.

¿Cuál es el principal impulsor de crecimiento en Asia-Pacífico?

Los planes de seguro gubernamentales a gran escala, como el Ayushman Bharat de India, están aumentando los volúmenes quirúrgicos y el gasto en equipos.

¿Las brechas de reembolso limitan la adopción en los Estados Unidos?

Sí, los códigos CPT actuales no proporcionan un pago separado para la videolaringoscopia, por lo que los hospitales asumen los costes de los consumibles.

¿Cómo están abordando los proveedores las preocupaciones medioambientales?

Los fabricantes están lanzando hojas de polímero de base biológica y diseños modulares que separan la electrónica reutilizable de la óptica desechable para reducir los residuos plásticos.

Última actualización de la página el: