Taille et Part du Marché des Dispositifs de Chirurgie Stéréotaxique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

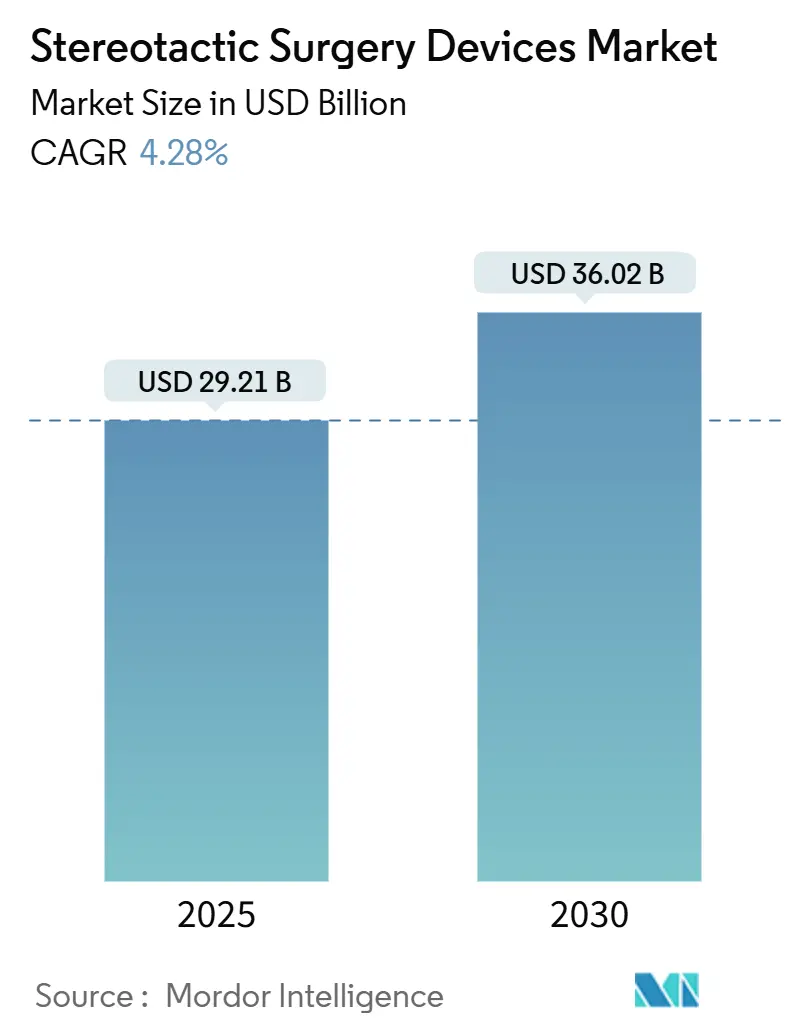

| Taille du Marché (2025) | 29.21 Milliards de dollars |

| Taille du Marché (2030) | 36.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Chirurgie Stéréotaxique par Mordor Intelligence

La taille du Marché des Dispositifs de Chirurgie Stéréotaxique est estimée à 29,21 milliards USD en 2025, et devrait atteindre 36,02 milliards USD d'ici 2030, à un CAGR de 4,28 % durant la période de prévision (2025-2030).

La demande soutenue en radiochirurgie guidée par l'image, la convergence de l'intelligence artificielle avec le positionnement robotique, et les régimes de remboursement axés sur les résultats orientent collectivement cette expansion mesurée. Les hôpitaux modernisent leurs salles de radiothérapie pour maintenir un débit élevé de patients, les centres régionaux de cancérologie passent à des unités stéréotaxiques ambulatoires, et les investisseurs soutiennent le déploiement d'accélérateurs linéaires (LINAC) compacts qui réduisent la contrainte immobilière pour les prestataires. Parallèlement, les cliniciens élargissent les indications des métastases cérébrales aux troubles fonctionnels, diversifiant ainsi les volumes de procédures et ancrant des flux de revenus récurrents. L'intensité concurrentielle s'accroît à mesure que les acteurs établis intègrent l'imagerie adaptative et l'optimisation de dose en temps réel sur leurs plateformes existantes pour défendre leurs parts face aux challengers natifs de l'IA.

Principaux Enseignements du Rapport

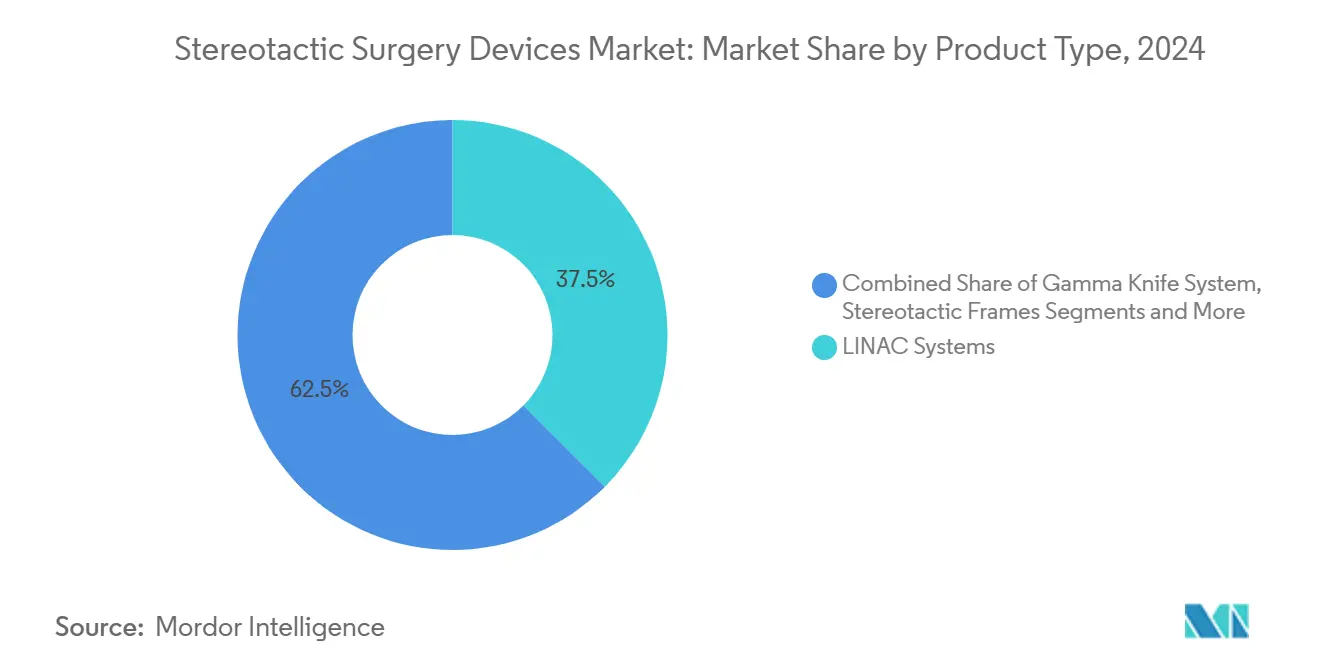

- Par type de produit, les systèmes LINAC ont dominé avec 37,46 % de la part du marché des dispositifs de chirurgie stéréotaxique en 2024. Les plateformes CyberKnife et autres systèmes de radiochirurgie robotique devraient se développer à un CAGR de 7,44 % jusqu'en 2030.

- Par application, les tumeurs cérébrales représentaient une part de 44,69 % de la taille du marché des dispositifs de chirurgie stéréotaxique en 2024. La neurochirurgie fonctionnelle progresse à un CAGR de 8,37 % durant la période de prévision.

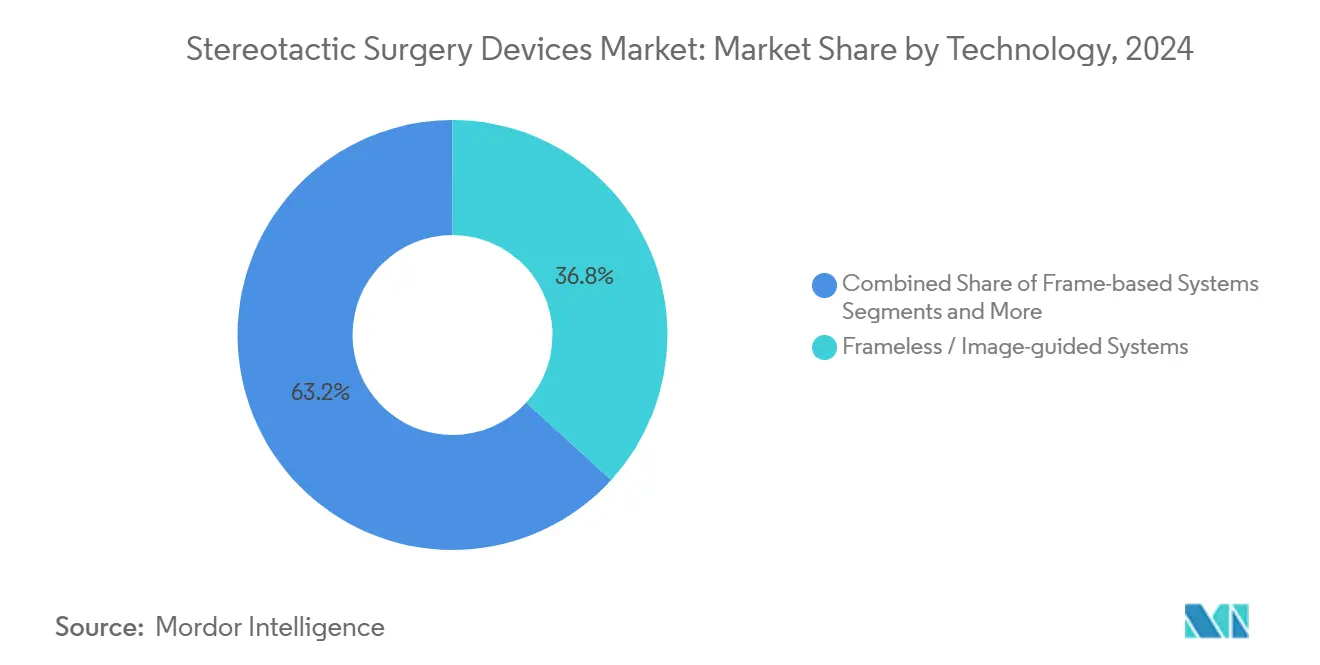

- Par technologie, les systèmes sans cadre et guidés par l'image détenaient une part de 36,79 % en 2024. Les systèmes adaptatifs guidés par IRM devraient croître à un CAGR de 7,88 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux détenaient une part de 71,42 % en 2024. Les centres de chirurgie ambulatoire devraient enregistrer un CAGR de 6,48 % jusqu'en 2030.

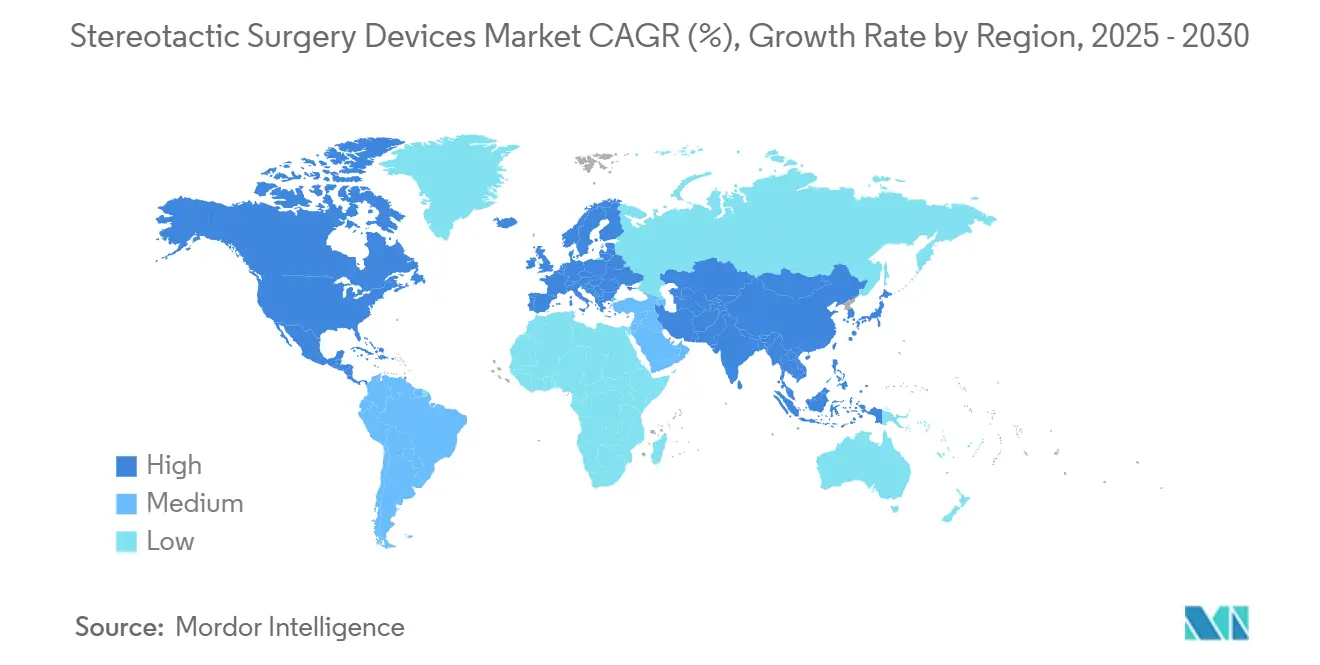

- Par géographie, l'Amérique du Nord a maintenu la part régionale la plus significative à 39,86 % en 2024. La région Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un CAGR de 6,04 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Dispositifs de Chirurgie Stéréotaxique

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Tumeurs Intracrâniennes et des Troubles Fonctionnels | +0.8% | Mondial, avec un impact plus élevé dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Transition vers la Radiochirurgie Minimalement Invasive par Rapport à la Craniotomie | +1.2% | Mondial, avec une adoption accélérée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées Technologiques en Imagerie Guidée et en LINAC-IRM | +0.9% | Amérique du Nord et Europe en tête, Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Extension du Remboursement au Tremblement Essentiel et au TOC | +0.6% | Principalement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Déploiement d'Unités LINAC Compactes dans les Chaînes d'Oncologie Privées | +0.7% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| La Planification Adaptative Pilotée par l'IA Réduit le Temps de Traitement à Moins de 15 Min | +0.5% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Tumeurs Intracrâniennes et des Troubles Fonctionnels

Le vieillissement des populations crée un flux constant de patients nécessitant une radiochirurgie de précision, tandis que les avancées en imagerie permettent de détecter les lésions à des stades plus précoces.[1]A. Früh et al., "Radiochirurgie Stéréotaxique Robotique pour les Méningiomes Intracrâniens chez les Patients Âgés," Frontiers in Oncology, frontiersin.orgDes études cliniques rapportent un taux de contrôle local de 97,1 % pour le traitement stéréotaxique des méningiomes dans des cohortes de patients âgés, confirmant son adéquation pour des patients autrefois considérés comme inopérables. Les troubles du mouvement tels que la maladie de Parkinson et le tremblement essentiel se tournent également vers des options stéréotaxiques non invasives qui évitent les stimulateurs cérébraux profonds à base de matériel. Dans les économies émergentes, la disponibilité croissante des examens IRM stimule des taux de détection plus élevés, renforçant ainsi une courbe de demande multirégionale. Ces chevauchements entre les cas oncologiques et fonctionnels amplifient l'utilisation et lissent le profil de revenus pour les prestataires.

Transition vers la Radiochirurgie Minimalement Invasive par Rapport à la Craniotomie

Les hôpitaux réécrivent leurs parcours chirurgicaux à mesure que les procédures stéréotaxiques offrent un contrôle tumoral comparable avec des séjours plus courts et moins de complications. Des études de coûts montrent des économies notables en journées de soins intensifs, tandis que les patients préfèrent une récupération en ambulatoire à la craniotomie traditionnelle. La tendance est particulièrement visible dans les lésions de la base du crâne, où la chirurgie ouverte entraîne une morbidité élevée. À mesure que les discussions sur le consentement éclairé pivotent vers des indicateurs de qualité de vie, les schémas d'orientation se déplacent des blocs opératoires de neurochirurgie vers les salles de radiothérapie, consolidant les protocoles stéréotaxiques comme options de première ligne.

Avancées Technologiques en Imagerie Guidée et en LINAC-IRM

L'imagerie par résonance magnétique en temps réel, intégrée aux faisceaux LINAC, permet la visualisation des tissus mous pendant l'administration de la dose.[2]O. M. Dona Lemus et al., "Radiothérapie Adaptative : Radiothérapie de Nouvelle Génération," MDPI Cancers, mdpi.comLes médecins peuvent adapter les plans à la volée, traitant des lésions proches de régions cérébrales éloquentes qui étaient auparavant contre-indiquées. Le contourage assisté par IA produit désormais des plans optimaux en quelques minutes, augmentant le débit quotidien sans sacrifier la précision. Les établissements investissant dans ces systèmes de nouvelle génération obtiennent une différenciation marketing tout en répondant aux attentes des payeurs en matière d'améliorations fondées sur des preuves du contrôle local et de réduction de la toxicité.

Extension du Remboursement au Tremblement Essentiel et au TOC

Les payeurs aux États-Unis et dans certaines parties de l'Europe ont élargi la couverture pour inclure le tremblement essentiel, le trouble obsessionnel-compulsif et les symptômes de la maladie de Parkinson traités par ultrasons focalisés et radiochirurgie.[3]Jeff Hall, "La FDA Élargit l'Approbation du Traitement par Ultrasons Guidés par IRM pour la Maladie de Parkinson," Diagnostic Imaging, diagnosticimaging.comLes évolutions de la politique Medicare se répercutent généralement sur l'assurance commerciale, élargissant presque du jour au lendemain les bassins de patients adressables. Les analyses coût-utilité démontrent des dépenses à vie inférieures par rapport aux alternatives invasives, facilitant l'adoption parmi les acheteurs axés sur la valeur. Pour les prestataires, une couverture plus large réduit l'incertitude financière et encourage l'ajout de programmes fonctionnels aux côtés des listes tumorales traditionnelles.

Coûts d'Investissement et d'Entretien des Plateformes de Radiochirurgie

Une suite Gamma Knife avec support IRM peut coûter environ 9,84 millions USD en investissement initial. Parallèlement, une salle CyberKnife nécessite au moins 3,2 millions USD, plus des dépenses d'aménagement supplémentaires — la maintenance annuelle représente en moyenne 3,13 % du prix d'achat pour les LINAC, ce qui pèse sur les budgets d'exploitation. Les hôpitaux de plus petite taille peinent à atteindre les volumes de cas nécessaires à l'équilibre financier, retardant les nouvelles installations dans les régions à faibles revenus. La location et le partage d'équipements entre établissements émergent, mais les obstacles au financement persistent.

Pénurie de Neuro-Radiochirurgiens Qualifiés dans les Pays à Faible Revenu

La complexité de la procédure exige une expertise pluridisciplinaire qui est rare dans les pays à faible revenu. La migration des spécialistes vers les marchés à revenus élevés creuse l'écart, limitant l'impact pratique du matériel donné ou subventionné. Les centres de planification à distance et les programmes d'experts itinérants offrent un soulagement temporaire, mais les compétences pratiques restent le goulot d'étranglement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes LINAC Dominent le Marché

Les plateformes LINAC détenaient une part de 37,46 % du marché des dispositifs de chirurgie stéréotaxique en 2024, soulignant leur polyvalence sur divers sites tumoraux et schémas de fractionnement. Les hôpitaux apprécient la conception à double usage qui prend en charge à la fois la radiothérapie conventionnelle et les boosts stéréotaxiques sans dépenses d'investissement supplémentaires. Les nouvelles versions dotées d'IA, telles que le système Evo présenté en 2024, promettent une précision inférieure au millimètre tout en réduisant les durées de séance.

Les unités CyberKnife et autres unités robotiques, dont la croissance est projetée à un CAGR de 7,44 %, attirent les centres recherchant la commodité sans cadre et une chorégraphie de faisceau complexe. Le Gamma Knife conserve sa fidélité dans les programmes purement crâniens, tandis que les systèmes à protons et à ions lourds occupent des créneaux de niche dans les applications pédiatriques. À mesure que les cycles d'approvisionnement progressent, de nombreux établissements adoptent un modèle en étoile : une suite robotique haut de gamme sur le site principal et des satellites LINAC compacts dans les cliniques satellites, une stratégie qui élargit l'empreinte du marché des dispositifs de chirurgie stéréotaxique sans dépasser les budgets.

Par Application : Les Tumeurs Cérébrales Dominent Tandis que les Cas Fonctionnels Progressent

Les tumeurs cérébrales représentaient 44,69 % de la taille du marché des dispositifs de chirurgie stéréotaxique en 2024, reflétant des décennies de perfectionnement des protocoles et des données de résultats solides. Les comités multidisciplinaires de tumeurs combinent désormais la radiochirurgie stéréotaxique avec des thérapies systémiques pour gérer la maladie oligométastatique.

La neurochirurgie fonctionnelle, cependant, est l'étoile montante avec un CAGR prévu de 8,37 %. L'autorisation de la FDA pour les ultrasons focalisés guidés par IRM pour le tremblement parkinsonien a élargi la couverture des payeurs, incitant davantage de centres à ajouter des lignes de service fonctionnelles. L'ablation radiochirurgicale des foyers épileptogènes et des circuits psychiatriques entre dans les pipelines d'essais, laissant présager de futures hausses de la demande qui pourraient remodeler la composition des revenus sur le marché des dispositifs de chirurgie stéréotaxique.

Par Technologie : Les Systèmes Sans Cadre Mènent la Vague d'Innovation

Les modalités sans cadre guidées par l'image détenaient une part de 36,79 % en 2024, prouvant que le confort du patient et l'efficacité du flux de travail peuvent coexister avec la précision. Le suivi par fiduciaires infrarouges et à rayons X se substitue aux cadres de tête invasifs, élargissant l'éligibilité des candidats et améliorant les scores de satisfaction.

Les systèmes adaptatifs guidés par IRM, en expansion à un CAGR de 7,88 %, superposent la clarté des tissus mous à l'administration du faisceau, permettant aux cliniciens de moduler les doses en temps réel. Les dispositifs à cadre sont utilisés pour des cas sélectionnés de névralgie du trijumeau et de malformation artérioveineuse, où une immobilisation absolue est requise. Pendant ce temps, les tables robotiques et les collimateurs à six axes continuent de pousser la précision de l'isocentre en dessous de 0,5 mm, alimentant une course technologique qui maintient des prix de vente moyens élevés sur le marché des dispositifs de chirurgie stéréotaxique.

Par Utilisateur Final : Les Hôpitaux Maintiennent leur Dominance Malgré la Dynamique Ambulatoire

Les hôpitaux contrôlaient 71,42 % des revenus en 2024, s'appuyant sur l'imagerie sur site, l'anesthésie et le soutien de l'unité de soins intensifs neurologiques pour traiter les cas de haute complexité. Leur pouvoir d'achat attire des mises à niveau financées par les fournisseurs et des contrats de service groupés.

Les centres de chirurgie ambulatoire, dont la croissance est projetée à un CAGR de 6,48 %, ciblent les cas métastatiques ou fonctionnels de faible acuité pouvant être réalisés dans des créneaux de même journée. Les unités compactes réduisent les coûts de blindage, rendant la capacité stéréotaxique réalisable dans des environnements périurbains et alimentant la croissance incrémentale du marché des dispositifs de chirurgie stéréotaxique. Les instituts académiques maintiennent le rythme en incubant des solutions de planification pilotées par l'IA, tandis que les centres de cancérologie spécialisés pivotent vers des partenariats hybrides photon-proton offrant des parcours intégrés aux médecins référents.

Analyse Géographique

L'Amérique du Nord a conservé une part de 39,86 % du marché des dispositifs de chirurgie stéréotaxique en 2024, soutenue par de solides réserves de remboursement, une adoption clinique précoce et un réseau dense de comités multidisciplinaires de tumeurs. Des écosystèmes d'essais cliniques robustes accélèrent les mises à jour des protocoles et les contrats de co-développement entre fournisseurs et prestataires.

L'Europe présente un paysage mature mais stable où les audits de rentabilité façonnent les décisions d'approvisionnement. Les systèmes de santé nationaux mettent l'accent sur la collecte de données longitudinales sur la qualité de vie, incitant les prestataires à privilégier les plateformes dotées d'imagerie adaptative qui minimise la toxicité. Les réglementations révisées sur les dispositifs médicaux en Chine ont ouvert des portes aux fournisseurs multinationaux prêts à s'associer avec des assembleurs nationaux, un changement de politique qui pourrait recalibrer les chaînes d'approvisionnement.

La région Asie-Pacifique est le noyau de croissance, avec une prévision de croissance à un CAGR de 6,04 %, alors que les capitaux privés financent des méga-chaînes d'oncologie équipées de salles LINAC compactes. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont des marchés naissants qui construisent des alliances public-privé pour contourner les obstacles en capital. Collectivement, la demande migre vers des régions où les vents démographiques favorables et les déploiements d'infrastructures s'alignent, diversifiant le marché mondial des dispositifs de chirurgie stéréotaxique au-delà de son noyau occidental traditionnel.

Paysage Concurrentiel

Le secteur reste modérément consolidé, avec Elekta, Siemens Healthineers et Accuray ancrant collectivement une large base d'installations et superposant des frais logiciels incrémentiels à leurs empreintes matérielles. Chacun investit dans des moteurs d'IA propriétaires pour maintenir la fidélité des écosystèmes de planification.

Des perturbateurs tels que ZAP Surgical, qui a levé 78 millions USD pour fusionner l'articulation robotique avec la précision de type gamma, défient les acteurs établis tant sur le coût que sur l'empreinte. Les start-ups bénéficient de conceptions modulaires qui raccourcissent les délais de construction, un avantage clé dans les marchés émergents qui s'empressent d'ajouter des capacités.

Les mouvements stratégiques comprennent des suites de planification de traitement neutres vis-à-vis des fournisseurs, des archives d'images basées sur le cloud et la franchise de lignes de service, où les fabricants gèrent la disponibilité dans le cadre de contrats liés aux résultats. Le secteur des dispositifs de chirurgie stéréotaxique évolue donc des ventes de matériel pur vers des plateformes intégrées et riches en données qui entrelacent les revenus en capital, en logiciels et en services.

Leaders du Secteur des Dispositifs de Chirurgie Stéréotaxique

Elekta AB

Siemens Healthineers

Accuray Incorporated

Brainlab AG

Monteris Medical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Portée du Rapport sur le Marché Mondial des Dispositifs de Chirurgie Stéréotaxique

| Systèmes d'Accélérateur Linéaire (LINAC) |

| Systèmes Gamma Knife |

| Systèmes CyberKnife et de Radiochirurgie Robotique |

| Systèmes à Protons et à Ions Lourds |

| Cadres Stéréotaxiques |

| Systèmes de Navigation Sans Cadre |

| Tumeurs Cérébrales |

| Malformations Artérioveineuses (MAV) |

| Neurochirurgie Fonctionnelle (Parkinson, Épilepsie, Tremblement) |

| Métastases Rachidiennes et Extracrâniennes |

| Biopsie et Guidage Diagnostique |

| Systèmes à Cadre |

| Systèmes Sans Cadre / Guidés par l'Image |

| Plateformes de Radiochirurgie Robotique |

| Systèmes Adaptatifs Guidés par IRM |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Centres de Cancérologie et de Radiothérapie |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes d'Accélérateur Linéaire (LINAC) | |

| Systèmes Gamma Knife | ||

| Systèmes CyberKnife et de Radiochirurgie Robotique | ||

| Systèmes à Protons et à Ions Lourds | ||

| Cadres Stéréotaxiques | ||

| Systèmes de Navigation Sans Cadre | ||

| Par Application | Tumeurs Cérébrales | |

| Malformations Artérioveineuses (MAV) | ||

| Neurochirurgie Fonctionnelle (Parkinson, Épilepsie, Tremblement) | ||

| Métastases Rachidiennes et Extracrâniennes | ||

| Biopsie et Guidage Diagnostique | ||

| Par Technologie | Systèmes à Cadre | |

| Systèmes Sans Cadre / Guidés par l'Image | ||

| Plateformes de Radiochirurgie Robotique | ||

| Systèmes Adaptatifs Guidés par IRM | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Centres de Cancérologie et de Radiothérapie | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs de chirurgie stéréotaxique ?

Le marché est évalué à 29,21 milliards USD en 2025.

Quelle catégorie de produits génère le plus de revenus ?

Les systèmes LINAC sont en tête, détenant une part de 37,46 % en 2024.

Quel segment d'application connaît la croissance la plus rapide ?

La neurochirurgie fonctionnelle devrait se développer à un CAGR de 8,37 % jusqu'en 2030.

Pourquoi les systèmes sans cadre gagnent-ils en popularité ?

Ils améliorent le confort du patient et réduisent le temps de préparation sans compromettre la précision.

Dernière mise à jour de la page le: