Taille et part du marché des dispositifs d'échographie vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 515.64 Millions de dollars américains |

| Taille du Marché (2031) | 724.90 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'échographie vétérinaire par Mordor Intelligence

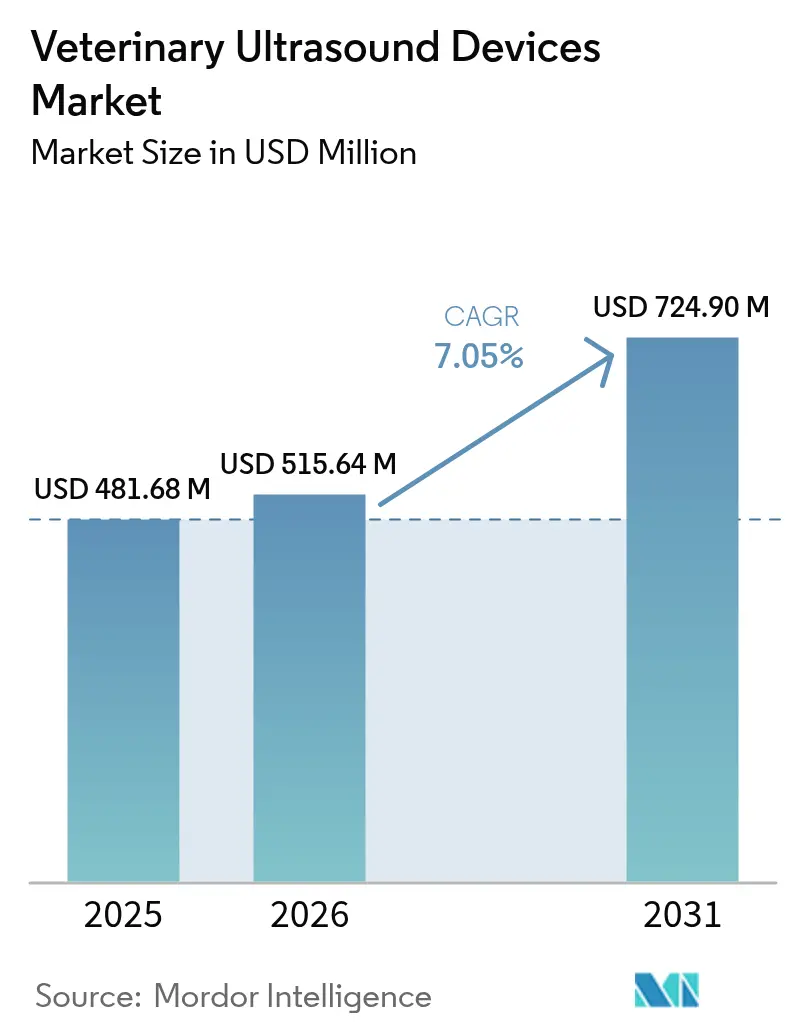

La taille du marché des dispositifs d'échographie vétérinaire devrait passer de 481,68 millions USD en 2025 à 515,64 millions USD en 2026 et atteindre 724,90 millions USD d'ici 2031, avec un CAGR de 7,05 % sur la période 2026-2031.

La hausse des dépenses de santé pour les animaux de compagnie, la consolidation des cliniques de soins primaires par des groupes d'entreprises et la baisse du coût des sondes portatives élargissent l'accès à l'imagerie au point de soins chez les animaux de compagnie. Les éleveurs de bétail s'appuient sur l'échographie pour réduire les intervalles de reproduction, et la demande de plateformes Doppler s'intensifie à mesure que les protocoles de cardiologie deviennent courants chez les chiens, les chats et les chevaux de performance. La loi européenne sur la cyberrésilience façonne déjà les feuilles de route des produits en imposant une prise en charge logicielle à long terme, une exigence qui favorise les fournisseurs disposant d'équipes de cybersécurité établies. Par ailleurs, les options d'abonnement et de crédit-bail allègent les obstacles financiers pour les petites cliniques, maintenant des cycles de remplacement soutenus même dans les régions sensibles aux prix.

Principaux enseignements du rapport

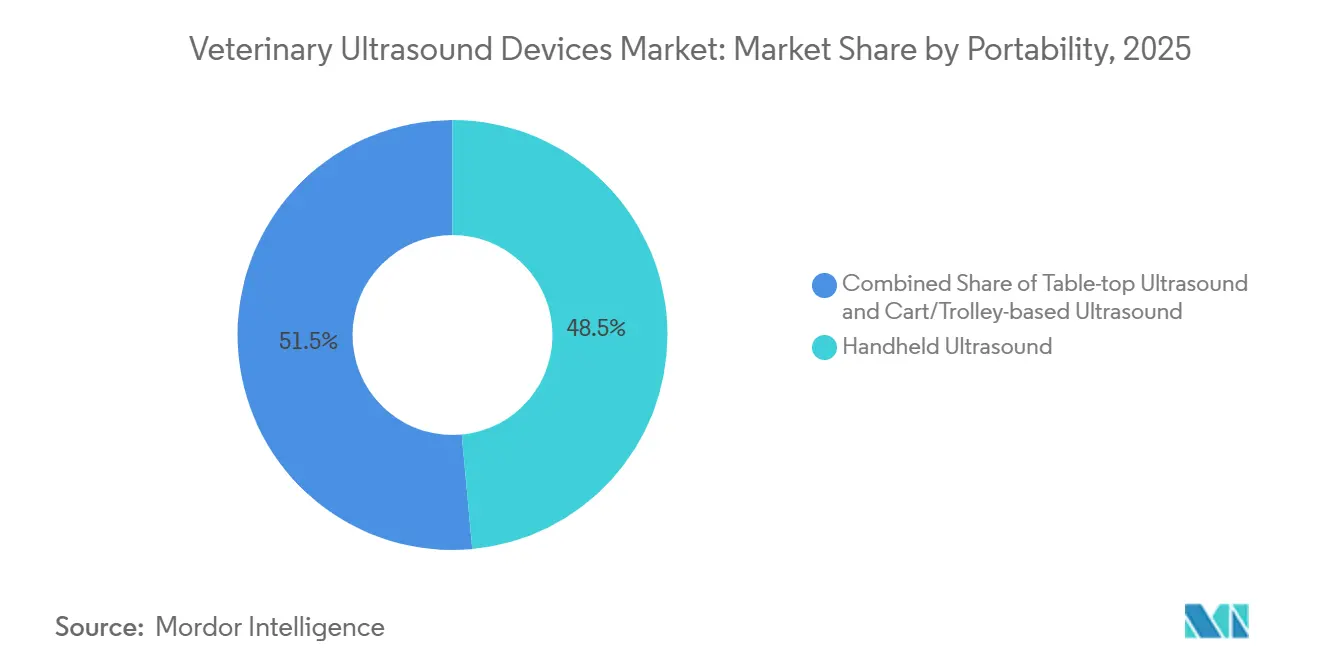

- Par portabilité, les systèmes sur chariot ont dominé le marché des dispositifs d'échographie vétérinaire avec une part de marché de 48,53 % en 2025, tandis que les dispositifs portatifs ont affiché le CAGR le plus élevé à 9,43 % jusqu'en 2031.

- Par technologie, les plateformes bidimensionnelles détenaient 56,92 % du marché des dispositifs d'échographie vétérinaire en 2025, mais les appareils Doppler devraient se développer à un CAGR de 9,32 % jusqu'en 2031.

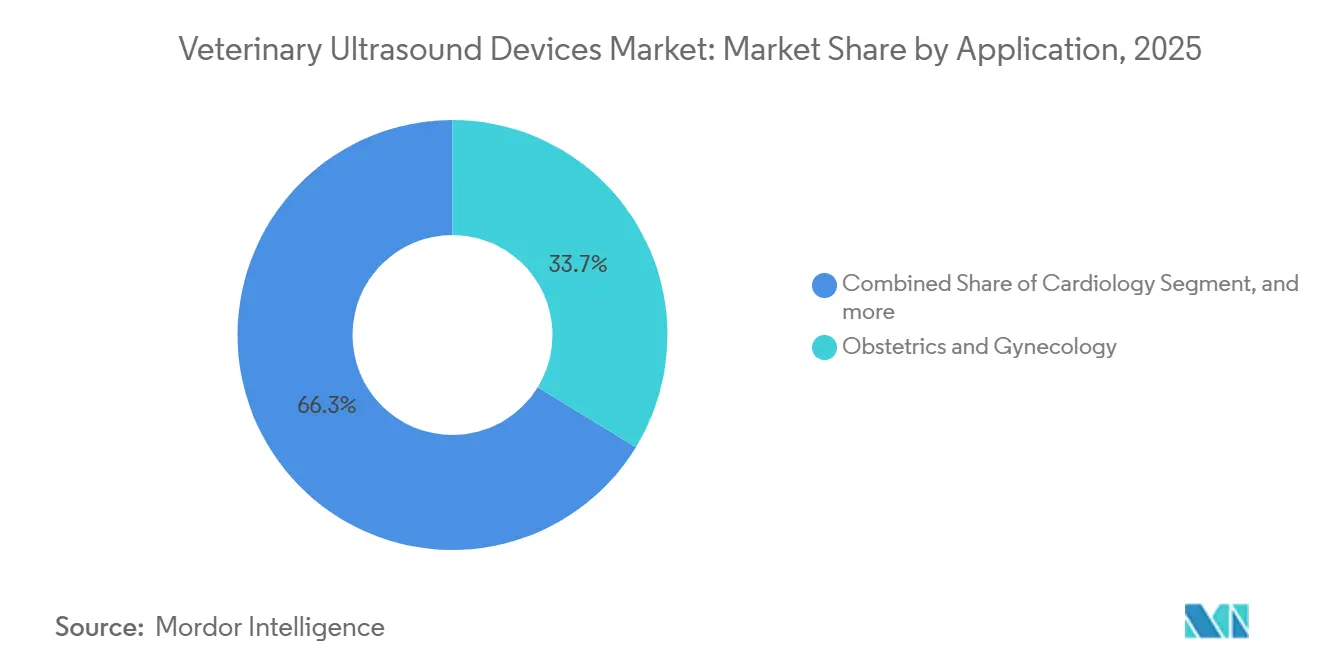

- Par application, l'obstétrique et la gynécologie représentaient 33,74 % du chiffre d'affaires en 2025, tandis que la cardiologie progresse à un CAGR de 10,55 % sur la période 2026-2031.

- Par type d'animal, le bétail représentait 52,98 % de la taille du marché des dispositifs d'échographie vétérinaire en 2025, tandis que les animaux de compagnie ont enregistré le CAGR le plus rapide à 9,54 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux vétérinaires détenaient une part de 60,54 % en 2025, mais les cliniques connaissent la croissance la plus rapide avec un CAGR de 10,43 % grâce à l'adoption de l'imagerie au point de soins.

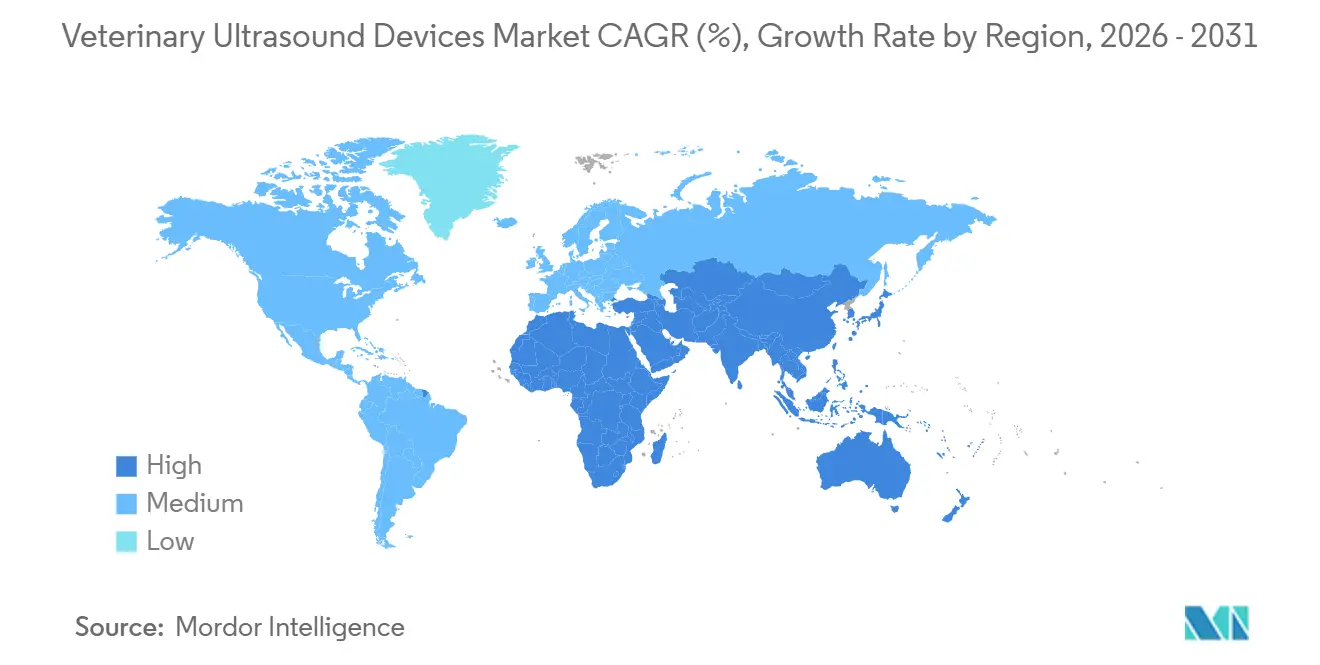

- Par géographie, l'Amérique du Nord était en tête avec une part de 42,54 % en 2025, bien que l'Asie-Pacifique soit appelée à croître à un CAGR de 8,54 % en raison des programmes de biotechnologie animale soutenus par les gouvernements.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs d'échographie vétérinaire

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des dépenses de santé pour les animaux de compagnie | +1.8% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Adoption croissante des dispositifs d'échographie portatifs | +1.5% | Mondial, gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Avancées technologiques dans l'imagerie échographique vétérinaire | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Demande croissante de surveillance de la reproduction dans l'élevage intensif | +1.0% | Régions laitières et bovines dans le monde entier | Long terme (≥ 4 ans) |

| Émergence de modèles d'équipements échographiques par abonnement | +0.8% | Amérique du Nord, Europe, Australie, Amérique latine urbaine | Court terme (≤ 2 ans) |

| Intégration de l'intelligence artificielle et des flux de travail de télé-échographie | +1.2% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de santé pour les animaux de compagnie

Les propriétaires d'animaux de compagnie aux États-Unis ont dépensé 38,3 milliards USD en soins vétérinaires en 2023, et les animaux assurés subissent 2,4 fois plus d'examens d'imagerie que les cohortes non assurées[1]Association vétérinaire médicale américaine, « Étude sur les effectifs vétérinaires américains 2024 », avma.org. Les groupes d'entreprises possèdent désormais plus d'un quart des cliniques américaines, ce qui permet des achats en flotte et des protocoles d'échographie standardisés. Les examens abdominaux et cardiaques électifs pour les animaux de compagnie gériatriques sont de plus en plus courants, mais la baisse des visites en clinique en 2024 montre que l'imagerie non urgente reste sensible aux pressions macroéconomiques. Les contrats de service standardisés des fournisseurs aident les cliniques à maîtriser les coûts de maintenance, lissant les revenus lors des ralentissements. L'effet global est une demande soutenue pour des scanners abordables et faciles à utiliser qui préservent les marges diagnostiques même lorsque les volumes de visites fluctuent.

Adoption croissante des dispositifs d'échographie portatifs

Les sondes portatives se développent à un CAGR de 9,43 % grâce aux transducteurs à base de puces qui réduisent les coûts de fabrication et diminuent l'encombrement des appareils. L'iQ3 de Butterfly, homologué en janvier 2024, a introduit des modèles 3D automatisés qui accélèrent l'identification anatomique pour les non-radiologues, tandis que le Vscan Air de GE, distribué par Sound Technologies, apporte l'imagerie sans fil aux examens équins en box. Les plans de crédit-bail mensuel inférieurs à 800 USD réduisent les dépenses initiales de 80 %, encourageant l'adoption dans les cliniques à médecin unique. La portabilité est particulièrement précieuse dans la pratique des grands animaux et dans les cages d'urgence, où les systèmes sur chariot sont peu pratiques, bien que la pénétration des images reste limitée chez les patients obèses et lors des examens abdominaux profonds. Les mises à niveau logicielles continues fournies via Wi-Fi aident les cliniques à éviter l'obsolescence technologique pendant les calendriers de remboursement pluriannuels.

Intégration de l'intelligence artificielle et des flux de travail de télé-échographie

Une déclaration conjointe de 2024 des Collèges américain et européen de radiologie vétérinaire a approuvé les outils d'intelligence artificielle comme des améliorateurs de précision lorsqu'un clinicien formé supervise l'interprétation finale. Le compteur de lignes B par intelligence artificielle de Butterfly a réduit le temps d'interprétation de 40 % chez les chiens atteints d'œdème pulmonaire, standardisant les résultats à différents niveaux de compétence. Les plateformes cloud permettent désormais aux programmes de résidence de satisfaire aux exigences de formation grâce à la révision d'images à distance, élargissant l'accès à la supervision spécialisée. Le risque de cybersécurité augmente à mesure que les groupes de rançongiciels ciblent les PACS des cliniques ; la certification ISO 27001 et la loi européenne sur la cyberrésilience poussent les fournisseurs à intégrer la sécurité dès la conception. Les cliniques évaluent de plus en plus le chiffrement, les contrôles d'accès des utilisateurs et la prise en charge des correctifs lors des achats.

Demande croissante de surveillance de la reproduction dans l'élevage intensif

Les contrôles de gestation par échographie dès 28 jours après la saillie réduisent les intervalles de vêlage jusqu'à 15 jours par rapport à la palpation. La détermination du sexe du fœtus entre 60 et 85 jours optimise la rétention des génisses et la gestion des flux de trésorerie. Les examens Doppler de la vascularisation du corps jaune permettent de prédire le statut en progestérone, améliorant les taux de conception lors de l'insémination artificielle à temps fixe. Les gouvernements d'Asie-Pacifique conditionnent les subventions à l'élevage à l'adoption de diagnostics avancés, stimulant l'adoption dans les exploitations laitières et bovines. Néanmoins, le coût des appareils et la rareté des opérateurs maintiennent la prédominance des méthodes manuelles chez les petits exploitants, laissant de la place pour des scanners d'entrée de gamme associés à une formation à distance.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé des systèmes d'échographie avancés | −0.9% | Amérique latine, Asie du Sud, Afrique | Moyen terme (2 à 4 ans) |

| Pénurie de professionnels vétérinaires formés à l'échographie | −0.7% | Régions rurales et mal desservies dans le monde entier | Long terme (≥ 4 ans) |

| Remboursement limité pour l'imagerie diagnostique des grands animaux | −0.6% | Marchés de l'élevage en Amérique du Nord, en Amérique latine et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité concernant les dispositifs d'échographie connectés au cloud | −0.5% | Amérique du Nord, Union européenne, Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des systèmes d'échographie avancés

Les systèmes sur chariot haut de gamme avec modules Doppler et à contraste amélioré coûtent entre 15 000 et 50 000 USD, un obstacle pour les cliniques réalisant en moyenne moins de 10 examens par semaine. Les appareils portatifs se vendent entre 3 999 et 8 000 USD, mais manquent de profondeur de pénétration pour les examens abdominaux des grands animaux, obligeant les cliniques à trouver un compromis entre prix et capacité. Les offres par abonnement regroupant matériel, logiciel et service en un seul forfait mensuel réduisent le risque, mais les cliniques rurales à faible volume de cas peinent encore à atteindre le seuil de rentabilité dans un délai typique de cinq ans. Les consolidateurs d'entreprises négocient des remises sur les flottes, plaçant les praticiens indépendants dans une position de désavantage relatif en termes de coûts.

Pénurie de professionnels vétérinaires formés à l'échographie

Le Collège américain de radiologie vétérinaire souligne que la qualité des images et leur interprétation restent dépendantes de l'opérateur et recommande une supervision accréditée[2]Collège américain de radiologie vétérinaire, « Déclaration de position sur l'échographie », acvr.org. Les voies d'accès telles que la certification de Sonographe médical vétérinaire agréé exigent une vaste expérience en échographie humaine et 6 mois de mentorat vétérinaire, limitant le nombre de diplômés chaque année. Les cliniques rurales à pratique mixte ne peuvent pas justifier l'embauche de sonographes dédiés, et la distance par rapport aux spécialistes prolonge les délais d'attente pour les références[3]Association pour la radiologie et l'échographie vétérinaires, « Exigences de la certification RVMS », avru.org. Les préréglages assistés par intelligence artificielle aident à standardiser l'acquisition, mais les préoccupations en matière de responsabilité dissuadent les cliniques de s'appuyer uniquement sur des algorithmes, maintenant la pénurie d'expertise humaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par portabilité : les dispositifs portatifs gagnent du terrain malgré la domination des systèmes sur chariot

Les systèmes sur chariot ont conservé 48,53 % de la part du marché des dispositifs d'échographie vétérinaire en 2025 en raison de leur qualité d'image supérieure, de la diversité des sondes et des consoles ergonomiques prisées par les hôpitaux de référence. Ils restent la plateforme de choix pour les études abdominales profondes, cardiaques et interventionnelles guidées, en particulier chez les chiens obèses ou de grande race. Les fournisseurs regroupent des sondes multifréquences et des liens PACS intégrés, assurant la compatibilité avec les flux de travail existants.

Les dispositifs portatifs croissent à un CAGR de 9,43 % grâce à un prix inférieur à 8 000 USD et à la polyvalence d'une sonde unique qui attirent les cliniques de soins primaires. La taille du marché des dispositifs d'échographie vétérinaire pour ce segment devrait se développer régulièrement à mesure que les modèles par abonnement permettent aux utilisateurs de passer à des versions plus récentes en cours de contrat. La résolution des images continue de s'améliorer grâce aux transducteurs à semi-conducteurs, et les spécifications de résistance aux chocs militaires rendent ces appareils viables pour les visites en grange. Les limitations en termes de profondeur de pénétration et d'autonomie de la batterie favorisent encore les systèmes sur chariot pour la cardiologie complexe ou les examens abdominaux des grands animaux.

Par technologie : l'échographie Doppler progresse rapidement avec l'expansion des applications en cardiologie

Les systèmes bidimensionnels représentaient 56,92 % du chiffre d'affaires en 2025 car ils répondent aux besoins abdominaux et obstétricaux courants à un coût relativement faible. Les temps de démarrage rapides et les interfaces familières maintiennent l'efficacité des flux de travail pour les cliniques à fort volume. Le marché des dispositifs d'échographie vétérinaire pour l'échographie 2D continuera de croître, bien que la part se déplace progressivement vers les plateformes Doppler.

Les appareils Doppler progressent à un CAGR de 9,32 % à mesure que les cliniques adoptent l'échocardiographie et que les éleveurs de bétail adoptent l'évaluation du flux sanguin du corps jaune. La part du marché des dispositifs d'échographie vétérinaire pour le Doppler est appelée à augmenter davantage, les fournisseurs intégrant cette fonctionnalité dans les systèmes sur chariot de gamme intermédiaire et même dans les appareils portatifs. Les programmes de formation enseignent désormais les bases du Doppler dès le début, élargissant la base d'utilisateurs. L'imagerie tridimensionnelle et quadridimensionnelle reste une niche, limitée aux hôpitaux universitaires en raison du coût des équipements et des temps d'examen plus longs, mais ses données volumétriques facilitent la planification chirurgicale cardiaque complexe.

Par application : la cardiologie s'accélère tandis que l'obstétrique arrive à maturité

L'obstétrique et la gynécologie représentaient 33,74 % du chiffre d'affaires en 2025, reflétant des décennies d'utilisation pour la confirmation de gestation et les contrôles de viabilité fœtale chez le bétail et les animaux de compagnie. La croissance se stabilise sur les marchés matures à mesure que les protocoles se stabilisent et que la couverture d'assurance normalise les honoraires.

La cardiologie est l'application à la croissance la plus rapide, avec un CAGR de 10,55 %, portée par un dépistage accru des cardiopathies congénitales et acquises. Les cliniques ajoutent des appareils portatifs compatibles Doppler pour réaliser des examens FAST en cage et un triage échocardiographique de base. Le marché des dispositifs d'échographie vétérinaire pour l'usage cardiaque devrait se développer rapidement à mesure que les modules d'intelligence artificielle automatisent les mesures des cavités cardiaques, permettant aux non-spécialistes de capturer des clips diagnostiques. L'échographie musculo-squelettique et d'urgence complète la demande, bénéficiant des appareils portables qui s'adaptent aux espaces étroits des unités de soins intensifs.

Par type d'animal : les animaux de compagnie progressent tandis que le bétail domine en volume

Le bétail représentait encore 52,98 % du chiffre d'affaires en 2025, soutenu par des programmes de fertilité à l'échelle du troupeau qui justifient les dépenses en capital grâce à des intervalles de vêlage plus courts et à des taux de conception plus élevés. Les praticiens mobiles privilégient les appareils portatifs robustes qui résistent aux environnements extérieurs difficiles.

Les animaux de compagnie croissent à un CAGR de 9,54 % grâce à la couverture croissante de l'assurance pour animaux de compagnie et à la volonté des propriétaires de payer pour des examens cardiaques et abdominaux préventifs. La taille du marché des dispositifs d'échographie vétérinaire pour les animaux de compagnie augmente donc plus rapidement que les segments des animaux de production. Les protocoles de soins gériatriques recommandent désormais des contrôles échocardiographiques annuels dans les races prédisposées, stimulant une utilisation soutenue des scanners dans les cliniques pour petits animaux.

Par utilisateur final : les cliniques vétérinaires dépassent les hôpitaux à mesure que l'échographie au point de soins se généralise

Les hôpitaux de référence représentaient 60,54 % du chiffre d'affaires en 2025, soutenus par des radiologues certifiés qui utilisent des systèmes sur chariot haut de gamme avec des modules Doppler, à contraste amélioré et 3D. Ils traitent les cas complexes et les rotations de formation, maintenant une forte demande de remplacement.

Les cliniques générales affichent cependant un CAGR de 10,43 % car l'adoption des appareils portatifs leur permet de conserver les revenus d'imagerie plutôt que de référer les cas. La taille du marché des dispositifs d'échographie vétérinaire pour les cliniques se développe à mesure que les consolidateurs signent des contrats de flotte regroupant matériel, stockage cloud et services. Les services mobiles et le milieu universitaire constituent une niche plus petite mais stable qui valorise la durabilité et les fonctionnalités pédagogiques.

Analyse géographique

L'Amérique du Nord était en tête avec une part de 42,54 % en 2025, portée par des dépenses élevées par patient et une adoption précoce de l'échographie au point de soins. Les groupes d'entreprises américains négocient des contrats d'équipement à l'échelle nationale, augmentant le volume des fournisseurs pour l'archivage intégré. Le Canada et le Mexique connaissent une croissance régulière à mesure que les producteurs laitiers et bovins formalisent les protocoles d'échographie reproductive. L'inflation a réduit les visites non urgentes en 2024, mais les plans de crédit-bail atténuent les chocs budgétaires, maintenant les cycles de remplacement.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 8,54 %, soutenue par les mandats gouvernementaux de surveillance des maladies animales et l'expansion de la possession d'animaux de compagnie dans les mégapoles. Les vastes secteurs porcin et laitier de la Chine stimulent les déploiements de systèmes sur chariot, tandis que le Japon et la Corée du Sud privilégient les appareils Doppler compacts pour la cardiologie des petits animaux. Les coopératives laitières indiennes adoptent des scanners portables, bien qu'une pénurie d'utilisateurs formés ralentisse la pénétration rurale. Les cliniques australiennes jouent le rôle d'adopteurs précoces, testant les modules d'intelligence artificielle avant un déploiement régional.

L'Europe maintient une demande solide, stimulée par des règles strictes en matière de bien-être animal et un taux élevé de possession d'animaux de compagnie. L'Allemagne, la France et le Royaume-Uni dominent le chiffre d'affaires, et la loi européenne sur la cyberrésilience obligera à une prise en charge des correctifs pendant cinq ans à partir de décembre 2027, ce qui consolidera probablement le pouvoir de marché parmi les fournisseurs préparés en matière de cybersécurité. L'Europe de l'Est se développe à mesure que l'infrastructure vétérinaire se modernise. Le Moyen-Orient se concentre sur la médecine sportive équine, et l'Amérique latine exploite l'échographie pour la fertilité des troupeaux bovins, bien que les contraintes de coûts freinent l'adoption massive de l'échographie portative.

Paysage concurrentiel

Le marché est modérément fragmenté. Les grandes entreprises d'imagerie multinationales — GE HealthCare, FUJIFILM Sonosite, Mindray, Canon et Siemens Healthineers — commercialisent des versions adaptées à la médecine vétérinaire de leurs appareils à usage humain, en s'appuyant sur leurs réseaux de services mondiaux. Des entreprises spécialisées telles que Heska et IMV Imaging mettent l'accent sur des préréglages spécifiques aux espèces et des boîtiers robustes. Butterfly Network perturbe le marché avec des appareils portatifs à base de semi-conducteurs dont le prix est inférieur à 8 000 USD, en regroupant des fonctionnalités d'intelligence artificielle qui simplifient l'examen pour les cliniciens de soins primaires. Le partenariat de GE en 2023 avec Sound Technologies achemine le Vscan Air vers les cliniques américaines via un distributeur vétérinaire établi, accélérant la pénétration du marché.

La conformité en matière de cybersécurité émerge comme un facteur de différenciation à mesure que la réglementation européenne impose des correctifs à long terme et la déclaration des vulnérabilités. Les fournisseurs disposant de processus DevSecOps matures peuvent absorber le coût supplémentaire, évinçant les concurrents plus petits. La consolidation parmi les groupes de cliniques concentre le pouvoir d'achat, favorisant les fournisseurs capables d'intégrer le matériel avec les PACS d'entreprise et les dossiers électroniques. Les fabricants chinois, notamment Mindray et SonoScape, se montrent très compétitifs sur les prix, obligeant les acteurs établis à mettre en avant la formation, le service et les avantages des flux de travail par intelligence artificielle plutôt que les seules spécifications matérielles.

Leaders du secteur des dispositifs d'échographie vétérinaire

Esaote SpA

IMV Imaging

Canon Inc.

Siemens Healthcare GmbH

FUJIFILM Sonosite Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : IMV Technologies a lancé sa nouvelle génération de scanners de fertilité ImaGo pour offrir aux vétérinaires l'un des scanners échographiques les plus durables disponibles pour une utilisation sur le terrain.

- Mai 2024 : Esaote North America, Inc. a dévoilé le MyLab Omega eXP VET, un système d'échographie portable de pointe conçu pour améliorer les soins vétérinaires. Combinant une robustesse inégalée, une précision et des performances ultrarapides, le MyLab Omega eXP VET offre aux vétérinaires un nouveau niveau de flexibilité et de précision en imagerie diagnostique, à tout moment et en tout lieu.

Portée du rapport sur le marché mondial des dispositifs d'échographie vétérinaire

Selon le périmètre du rapport, les dispositifs d'échographie vétérinaire sont des outils d'imagerie médicale utilisés pour visualiser les organes internes et les tissus des animaux. Ils utilisent des ondes sonores à haute fréquence pour créer des images en temps réel à des fins de diagnostic. Ces dispositifs sont essentiels pour les examens non invasifs en médecine vétérinaire.

Le marché des dispositifs d'échographie vétérinaire est segmenté par portabilité (portatif, de table et sur chariot/trolley), technologie (2D, Doppler, 3D/4D et à contraste amélioré), application (obstétrique et gynécologie, cardiologie, musculo-squelettique, abdominal et médecine interne, et urgences et soins intensifs), type d'animal (animaux de compagnie, animaux d'élevage et autres animaux), utilisateur final (cliniques vétérinaires, hôpitaux vétérinaires et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Échographie portative |

| Échographie de table |

| Échographie sur chariot/trolley |

| Échographie bidimensionnelle |

| Échographie Doppler |

| Échographie 3D/4D |

| Échographie à contraste amélioré |

| Obstétrique et gynécologie |

| Cardiologie |

| Musculo-squelettique |

| Abdominal et médecine interne |

| Urgences et soins intensifs |

| Animaux de compagnie | Chiens |

| Chats | |

| Autres petits animaux de compagnie | |

| Animaux d'élevage | Cheval |

| Bovins | |

| Autres animaux d'élevage | |

| Autres animaux |

| Cliniques vétérinaires |

| Hôpitaux vétérinaires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par portabilité | Échographie portative | |

| Échographie de table | ||

| Échographie sur chariot/trolley | ||

| Par technologie | Échographie bidimensionnelle | |

| Échographie Doppler | ||

| Échographie 3D/4D | ||

| Échographie à contraste amélioré | ||

| Par application | Obstétrique et gynécologie | |

| Cardiologie | ||

| Musculo-squelettique | ||

| Abdominal et médecine interne | ||

| Urgences et soins intensifs | ||

| Par type d'animal | Animaux de compagnie | Chiens |

| Chats | ||

| Autres petits animaux de compagnie | ||

| Animaux d'élevage | Cheval | |

| Bovins | ||

| Autres animaux d'élevage | ||

| Autres animaux | ||

| Par utilisateur final | Cliniques vétérinaires | |

| Hôpitaux vétérinaires | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule le segment à la croissance la plus rapide dans l'échographie vétérinaire ?

Les dispositifs portatifs, croissant à un CAGR de 9,43 %, gagnent en popularité grâce à des prix plus bas, des préréglages d'intelligence artificielle et des plans de crédit-bail adaptés aux budgets des cliniques.

Quel domaine d'application se développe le plus rapidement ?

La cardiologie est en tête avec un CAGR de 10,55 % à mesure que l'échocardiographie Doppler devient la norme pour le dépistage pré-anesthésique et la gestion des maladies chroniques.

Pourquoi l'Asie-Pacifique est-elle la région de croissance la plus attractive ?

Les mandats gouvernementaux de surveillance des maladies animales et la possession croissante d'animaux de compagnie en milieu urbain stimulent la demande, entraînant un CAGR régional de 8,54 %.

Comment les règles de cybersécurité affectent-elles la conception des produits ?

La loi européenne sur la cyberrésilience impose au moins cinq ans de correctifs de sécurité et une déclaration rapide des vulnérabilités, favorisant les fournisseurs disposant d'un DevSecOps mature.

Quelles options de financement aident les petites cliniques à acquérir des équipements d'échographie ?

Les programmes d'abonnement et de crédit-bail réduisent les coûts initiaux jusqu'à 80 % et permettent des mises à niveau matérielles en cours de contrat à mesure que la technologie évolue.

Quelle est l'importance de l'intelligence artificielle dans l'échographie vétérinaire aujourd'hui ?

Les outils d'intelligence artificielle réduisent désormais le temps d'interprétation des examens jusqu'à 40 % et permettent une supervision spécialisée à distance, bien que le jugement professionnel reste essentiel.

Dernière mise à jour de la page le: