Taille et part du marché mondial de l'IRM vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 276.39 Millions de dollars américains |

| Taille du Marché (2031) | 404.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de l'IRM vétérinaire par Mordor Intelligence

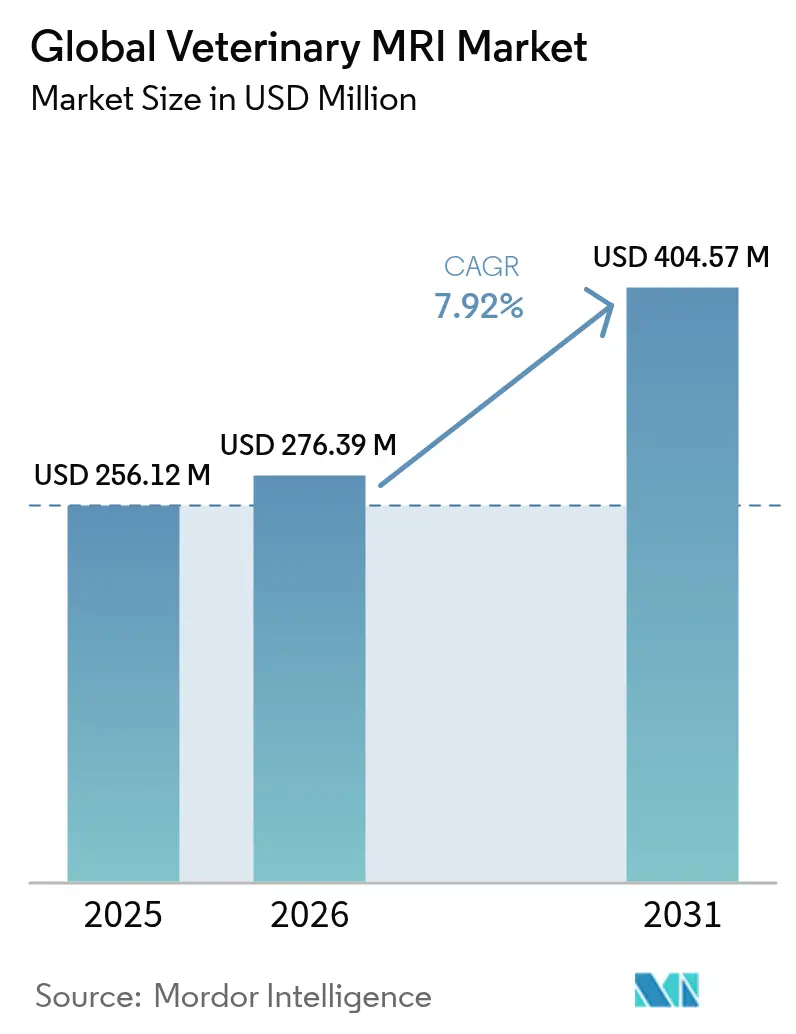

La taille du marché de l'IRM vétérinaire devrait croître de 256,12 millions USD en 2025 à 276,39 millions USD en 2026 et est prévisionnellement amenée à atteindre 404,57 millions USD d'ici 2031, à un TCAC de 7,92 % sur la période 2026-2031. Cette croissance robuste reflète l'augmentation des dépenses de santé pour les animaux de compagnie, les innovations en matière d'aimants sans hélium qui réduisent les coûts d'exploitation, ainsi qu'une couverture d'assurance plus large qui diminue les dépenses à la charge des propriétaires d'animaux. L'Amérique du Nord a conservé une part de marché de l'IRM vétérinaire de 44,62 % en 2024, mais l'Asie-Pacifique connaît la croissance la plus rapide, avec un TCAC de 10,36 %, portée par l'urbanisation et l'augmentation des revenus disponibles qui stimulent la demande de diagnostics haut de gamme. La neurologie reste l'application clinique au volume le plus élevé, car l'IRM offre un contraste des tissus mous inégalé pour l'imagerie cérébrale et vertébrale, tandis que les études en oncologie progressent à un TCAC de 9,72 % en raison de l'augmentation de l'incidence du cancer chez les animaux vieillissants. La dynamique concurrentielle est centrée sur les systèmes 1,5 T sans hélium et la reconstruction assistée par IA, qui réduit le temps d'examen de 30 % à 50 % tout en améliorant la clarté des images.

Points clés du rapport

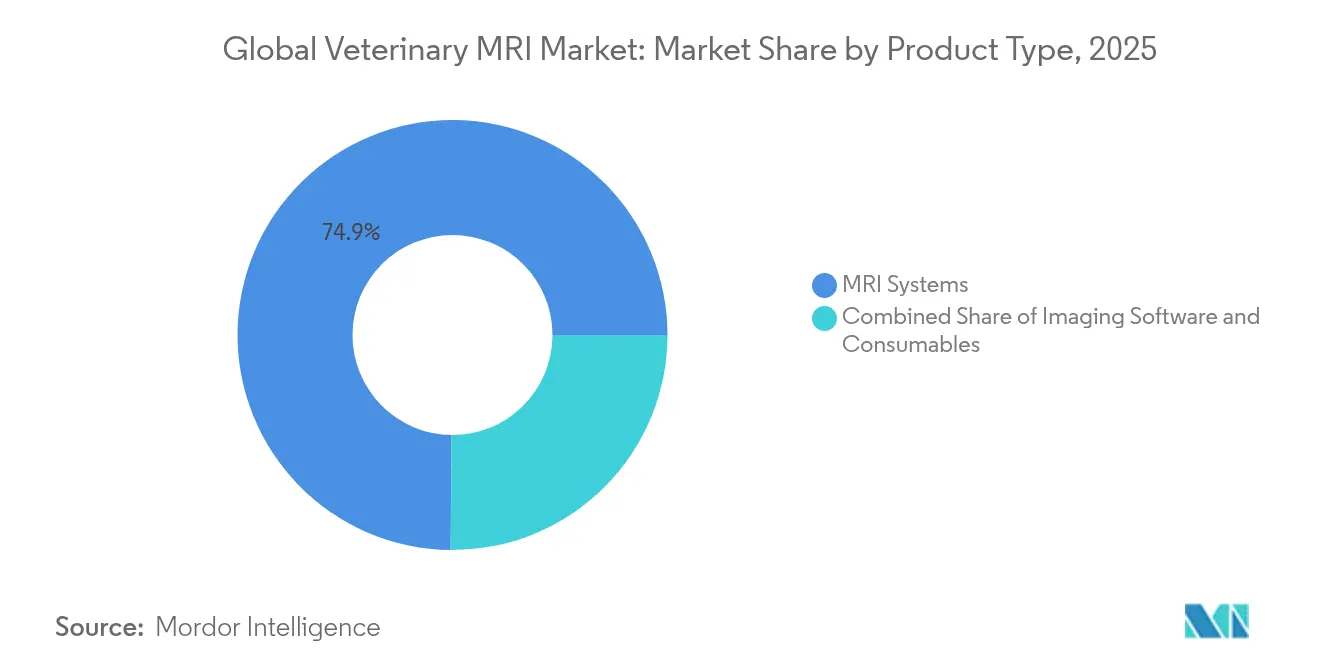

- Par type de produit, les systèmes IRM ont représenté 74,86 % du chiffre d'affaires 2025 ; les consommables devraient progresser à un TCAC de 8,86 % jusqu'en 2031.

- Par application, la neurologie a représenté 35,02 % de la part du marché de l'IRM vétérinaire en 2025 ; l'oncologie est prévue pour une croissance à un TCAC de 9,28 % jusqu'en 2031.

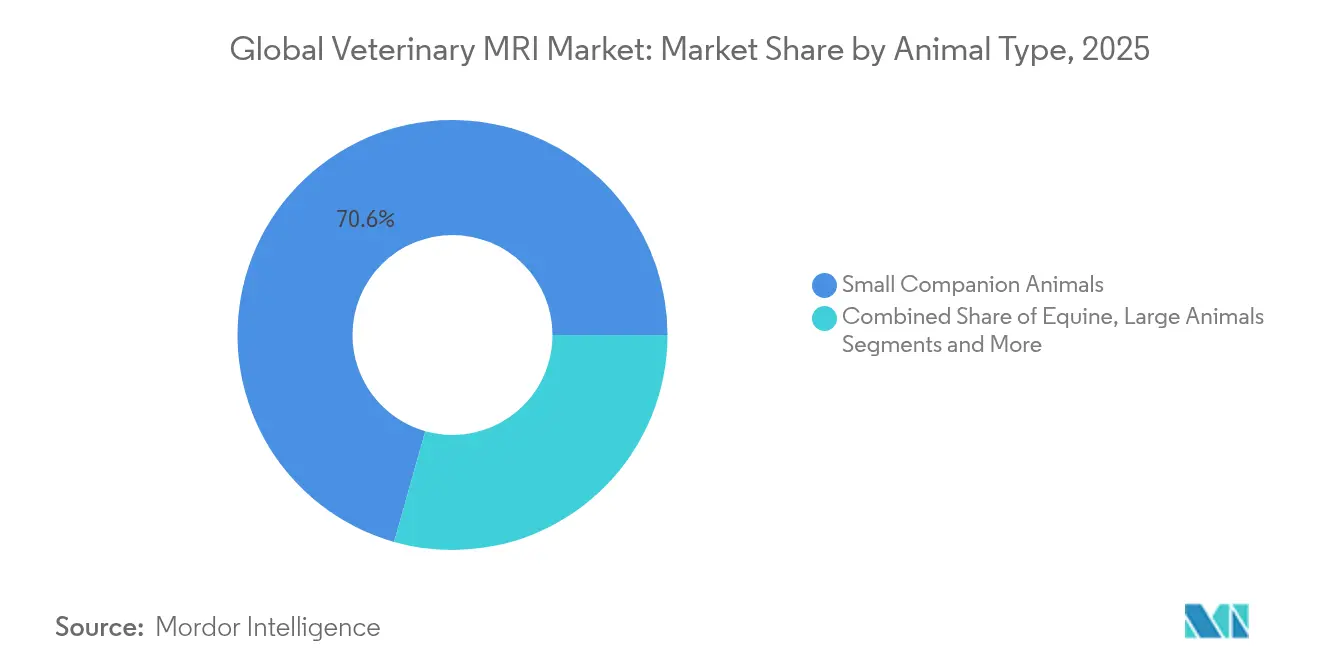

- Par type d'animal, les petits animaux de compagnie ont représenté 70,62 % de la taille du marché de l'IRM vétérinaire en 2025, tandis que l'imagerie équine devrait se développer à un TCAC de 9,21 %.

- Par utilisateur final, les hôpitaux vétérinaires ont représenté 56,05 % du chiffre d'affaires 2025, tandis que les cliniques vétérinaires devraient afficher un TCAC de 9,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'IRM vétérinaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du nombre d'animaux de compagnie et augmentation des dépenses pour la santé des animaux de compagnie | +2.1% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans le matériel et les logiciels d'IRM vétérinaire | +1.8% | Mondial ; dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Incidence plus élevée des troubles neurologiques et orthopédiques chroniques chez les animaux de compagnie | +1.5% | Mondial ; concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Transition vers l'IRM équine debout réduisant le risque anesthésique et le temps d'examen | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Aimants compacts sans hélium abaissant les barrières d'accès aux installations | +0.9% | Marchés émergents | Moyen terme (2-4 ans) |

| Reconstruction d'images assistée par IA permettant l'adoption de systèmes à faible champ | +0.8% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du nombre d'animaux de compagnie et augmentation des dépenses pour la santé des animaux de compagnie

Les dépenses mondiales en soins pour animaux de compagnie devraient atteindre 279 milliards USD d'ici 2030, largement portées par les millennials et la génération Z qui traitent leurs animaux comme des membres de la famille [1]Harris Williams, "Aperçu du secteur des soins pour animaux de compagnie," harristwilliams.com. Les examens IRM pour les chiens peuvent coûter entre 2 500 et 6 000 USD, mais sont de plus en plus remboursés par des assurances couvrant 70 % à 90 % des frais. Cette volonté de financer des diagnostics à forte valeur sous-tend une croissance régulière de l'utilisation sur le marché de l'IRM vétérinaire. Les dépenses de santé des animaux de compagnie en Europe progressent à un TCAC de 6,4 %, consolidant la demande à long terme pour l'imagerie avancée. Dans les centres urbains, les ménages de plus petite taille concentrent les dépenses discrétionnaires sur les animaux de compagnie, favorisant l'adoption de soins haut de gamme. Ces tendances annoncent une expansion durable des volumes sur l'horizon de prévision.

Avancées technologiques dans le matériel et les logiciels d'IRM vétérinaire

Les architectures sans hélium réduisent considérablement la complexité d'exploitation en diminuant les volumes de liquide de refroidissement de 1 500 L à moins de 1 L. La reconstruction par IA raccourcit désormais les examens jusqu'à 50 % tout en améliorant les rapports signal/bruit, permettant aux cliniciens de poser des diagnostics plus rapidement. Le polariseur d-DNP de Bruker atteint des gains de signal supérieurs à 10 000×, élargissant les possibilités de recherche en oncologie. Les systèmes à faible champ de 0,05 T qui ne consomment que 1 800 W réduisent les coûts énergétiques par rapport aux unités conventionnelles de 25 kW [2]IEEE Spectrum, "Avancées de l'IRM à faible champ," ieee.org. Ensemble, ces avancées abaissent les barrières à la possession et élargissent le marché de l'IRM vétérinaire.

Incidence plus élevée des troubles neurologiques et orthopédiques chroniques chez les animaux de compagnie

Près de la moitié des chiens de plus de 10 ans développent un cancer ou des complications neurologiques qui nécessitent souvent une IRM pour la stadification et le suivi. Les modèles d'IA atteignent désormais une précision moyenne de 75,32 % dans la détection automatisée des hernies discales, améliorant le débit diagnostique. Le segment des dispositifs d'oncologie vétérinaire croît de 11,6 % par an, se traduisant directement par une augmentation des volumes d'examens IRM pour la planification du traitement. Le dépistage spécifique à la race — par exemple, l'imagerie cardiaque chez les Schnauzers nains — élargit davantage la demande adressable. Ces facteurs cliniques ancrent fermement les perspectives de croissance à long terme sur le marché de l'IRM vétérinaire.

Transition vers l'IRM équine debout réduisant le risque anesthésique et le temps d'examen

Les systèmes équins debout de Hallmarq permettent aux chevaux de rester conscients, éliminant les complications liées à l'anesthésie qui freinaient historiquement l'adoption de l'IRM équine. Les protocoles de sédation à la détomidine-morphine stabilisent les patients sans compromettre la fidélité des images. La technologie réduit de moitié le temps de la procédure et accélère le retour à l'entraînement, des caractéristiques appréciées par les propriétaires d'animaux de performance. L'adoption en Europe et en Amérique du Nord soutient un TCAC de 9,62 % pour les volumes d'imagerie équine. L'application plus large aux grands animaux d'élevage et aux animaux de zoo émerge à mesure que l'expérience technique s'accroît.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'acquisition et de maintenance élevé des systèmes IRM | −1.4% | Marchés émergents les plus touchés | Long terme (≥ 4 ans) |

| Pénurie de radiologues vétérinaires certifiés | −1.1% | Aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Absence de voies de remboursement pour l'imagerie avancée dans la plupart des régions | −0.8% | Mondial, sauf Amérique du Nord et certains États de l'UE | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement mondial en hélium impactant les coûts opérationnels | −0.6% | Systèmes conventionnels dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'acquisition et de maintenance élevé des systèmes IRM

Les prix d'achat varient de 150 000 USD pour les unités à faible champ reconditionnées à plus d'un million USD pour les scanners à haut champ, tandis que les anciens modèles peuvent consommer de l'hélium pour une valeur supérieure à 30 000 USD par an. L'installation nécessite des salles blindées et des planchers renforcés, augmentant les besoins en capital pour les cliniques de plus petite taille. Les cabinets indépendants se tournent donc vers les services mobiles ou les centres partagés, retardant les achats et tempérant l'expansion de la taille du marché de l'IRM vétérinaire. Les aimants sans hélium contribuent à réduire l'écart d'accessibilité, mais restent en début de courbe d'adoption.

Pénurie de radiologues vétérinaires certifiés

L'offre de main-d'œuvre est en retard sur la demande, les volumes d'imagerie croissant plus vite que les filières de formation des spécialistes. La téléradiologie atténue en partie la pénurie, mais les cas complexes de neurologie et d'oncologie nécessitent encore une expertise sur site. Les plateformes d'interprétation assistées par IA qui fournissent des lectures préliminaires en moins de 5 minutes et atteignent un accord de 92 % avec les spécialistes humains gagnent du terrain. Malgré les aides technologiques, le déficit de talents continue de freiner les taux d'utilisation complets, réduisant la croissance à court terme sur le marché de l'IRM vétérinaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes génèrent le chiffre d'affaires tandis que les consommables s'accélèrent

Le segment des systèmes a généré 74,86 % du chiffre d'affaires 2025, soulignant son rôle central sur le marché de l'IRM vétérinaire. La demande mondiale est soutenue par l'installation de consoles 1,5 T sans hélium pouvant fonctionner dans des salles d'examen standard, réduisant les budgets de modification des installations. Hallmarq a installé le premier scanner pour petits animaux sans hélium aux États-Unis en 2024, une étape clé qui souligne la diffusion rapide de la technologie. Des consoles prêtes pour l'IA sont également livrées avec des algorithmes de reconstruction préchargés qui réduisent les temps d'examen jusqu'à 50 %, augmentant le débit quotidien des études.

Les consommables — agents de contraste, aides au positionnement et kits de maintenance — ont capté une part modeste en 2025, mais sont prévus pour un TCAC de 8,86 %, le plus élevé parmi les catégories de produits. La hausse des volumes de cas crée des flux de revenus de type annuitaire, tandis que les approbations réglementaires des formulations sans gadolinium élargissent l'utilisation clinique. Les logiciels d'imagerie, bien que représentant un volume de revenus plus réduit, progressent régulièrement à mesure que les modèles par abonnement gagnent l'adhésion des cliniques préférant une budgétisation en charges d'exploitation plutôt qu'en licences initiales. Ensemble, ces dynamiques renforcent le profil de revenus diversifié qui sous-tend l'expansion soutenue du marché de l'IRM vétérinaire.

Par application : la neurologie domine tandis que l'oncologie progresse fortement

La neurologie a représenté 35,02 % du chiffre d'affaires 2025, illustrant la place centrale de l'IRM dans l'évaluation des tumeurs cérébrales, des lésions médullaires et des troubles épileptiques qui ne peuvent pas être caractérisés de manière adéquate par la radiographie ou l'échographie. Les aimants à haut champ associés à des bobines en réseau phasé offrent une résolution infra-millimétrique, essentielle pour cartographier les lésions intracrâniennes subtiles. La segmentation assistée par IA affine encore les contours des lésions, accélérant le rendu des rapports et la confiance des cliniciens.

Les applications d'oncologie progressent toutefois à un TCAC de 9,28 % à mesure que la prévalence du cancer augmente chez les animaux de compagnie vivant plus longtemps grâce à une meilleure prévention. L'IRM à contraste dynamique rehaussé permet une détection précoce des changements vasculaires dans les néoplasmes, guidant la planification chirurgicale et le ciblage de la radiothérapie. Les protocoles cardiothoraciques gagnent également en popularité, portés par des séquences perfectionnées qui réduisent les artéfacts de mouvement chez les patients conscients. Les études orthopédiques bénéficient de l'adoption de l'IRM debout qui élimine les risques anesthésiques, permettant un suivi répété de la cicatrisation des tendons chez les chevaux de performance. Ces tendances augmentent collectivement la taille du marché de l'IRM vétérinaire pour les indications cliniques spécialisées.

Par type d'animal : les animaux de compagnie dominent tandis que les équins s'accélèrent

Les petits animaux de compagnie — principalement les chiens et les chats — ont représenté 70,62 % du chiffre d'affaires mondial en 2025 grâce à des réseaux de référence denses, une forte pénétration de l'assurance et la volonté des propriétaires d'investir dans des soins avancés. Des bobines dédiées adaptées aux races toy et à l'anatomie crânienne féline améliorent le rendement diagnostique, tandis que des protocoles optimisés pour la sédation réduisent le temps d'anesthésie. Le triage assisté par IA améliore encore le débit, permettant aux hôpitaux occupés de gérer des charges de cas croissantes sans augmentation proportionnelle des effectifs.

L'imagerie équine progresse à un TCAC de 9,21 %, portée par l'IRM debout qui contourne les risques anesthésiques qui ont longtemps découragé les propriétaires de chevaux de sport de valeur. Des plateformes portables entrent en essais pilotes pour l'imagerie à la ferme, promettant une adoption dans les régions éloignées. L'élevage et les espèces exotiques restent des niches intéressantes, avec des vétérinaires de zoo expérimentant des bobines de tête modifiées pour les études de neurologie des grands félins. Une telle innovation élargit l'étendue clinique et spécifique aux espèces du marché de l'IRM vétérinaire, soutenant une croissance à plus long terme.

Par utilisateur final : les hôpitaux dominent tandis que les cliniques gagnent du terrain

Les hôpitaux vétérinaires ont généré 56,05 % du chiffre d'affaires 2025 car ils disposent du personnel, de l'infrastructure de blindage et du volume de cas nécessaires pour justifier l'installation d'un IRM à forte intensité capitalistique. Les équipes pluridisciplinaires des centres de référence s'appuient sur l'IRM pour la planification chirurgicale et le suivi postopératoire, ancrant des taux d'utilisation élevés. Les établissements d'enseignement universitaire amplifient davantage la demande à travers des projets de recherche et des programmes de formation de spécialistes.

Les cliniques vétérinaires devraient afficher un TCAC de 9,64 % jusqu'en 2031, reflétant la démocratisation technologique. Les scanners à faible champ sans hélium s'adaptent aux salles d'examen conventionnelles et se branchent sur une alimentation monophasée, permettant leur installation dans des cabinets urbains en devanture de rue. Les services mobiles qui transportent les scanners entre les cliniques sur des itinéraires hebdomadaires se multiplient également, répartissant les coûts entre plusieurs utilisateurs. Ces modèles décentralisés élargissent la taille du marché de l'IRM vétérinaire au-delà des centres tertiaires, étendant l'imagerie avancée à des segments géographiques et socio-économiques plus larges.

Analyse géographique

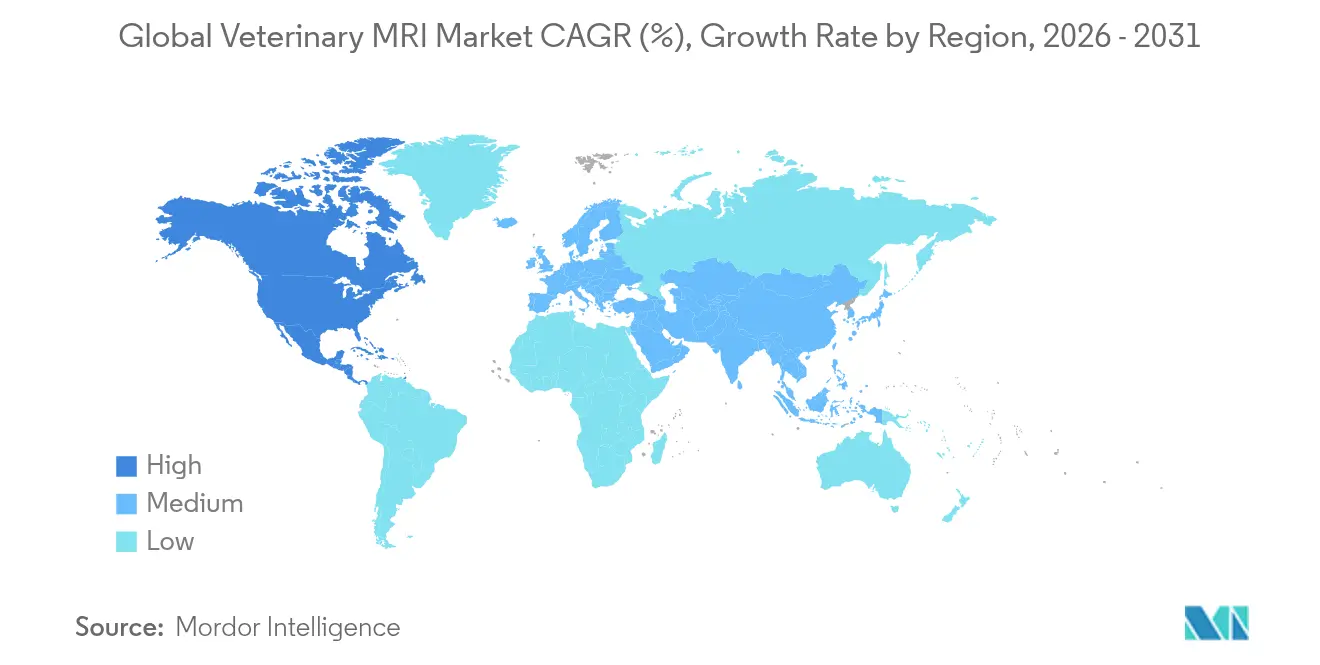

L'Amérique du Nord a conservé 44,15 % du chiffre d'affaires mondial en 2025, ancrée par la large population d'animaux de compagnie assurés aux États-Unis et par l'adoption précoce de scanners prêts pour l'IA. Les écoles vétérinaires de l'Université d'État du Colorado et de l'Université de Pennsylvanie exploitent plusieurs aimants à haut champ au service à la fois des clients cliniques et de la recherche translationnelle. Les subventions de recherche public-privé du Canada incitent à l'achat de systèmes sans hélium, tandis que la classe moyenne émergente du Mexique stimule les mises à niveau des cliniques privées. L'engagement continu de la FDA dans le cadre du Programme d'innovation animale et vétérinaire accélère l'approbation de nouvelles bobines et de nouveaux logiciels, renforçant le leadership régional.

L'Europe s'est classée deuxième, bénéficiant de statuts stricts en matière de bien-être animal et d'organismes professionnels actifs tels que l'Association européenne d'imagerie diagnostique vétérinaire, qui émet des recommandations de pratique sur les protocoles IRM. L'Allemagne, la France et le Royaume-Uni dominent les installations de scanners, mais l'Italie et l'Espagne rattrapent leur retard grâce à des opérations de consolidation qui regroupent les petites cliniques au sein de groupes nationaux capables de financer des investissements en IRM. La Réglementation européenne sur les dispositifs médicaux harmonise les critères de sécurité et de performance, renforçant la confiance des cliniciens et accélérant les cycles de remplacement.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 9,98 %, portée par la hausse du nombre d'animaux de compagnie en Chine et en Corée du Sud ainsi que par des écosystèmes de recherche avancée au Japon et en Australie. Le Japon compte plus de 100 unités d'IRM animale dans les universités et les hôpitaux privés, beaucoup fonctionnant en mode hybride recherche-clinique qui maximise le temps de fonctionnement. Le réseau de distributeurs de Canon Medical Systems en Inde a récemment ajouté des séquences spécifiques à la médecine vétérinaire à des scanners humains, réduisant les coûts marginaux pour les cliniques. Les projets pilotes d'assurance santé animale parrainés par les gouvernements à Singapour et en Thaïlande, bien que limités, laissent entrevoir des vents favorables supplémentaires. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés en phase initiale, mais offrent un potentiel de hausse à long terme à mesure que les revenus disponibles augmentent et que l'expertise se diffuse via le tutorat à distance.

Paysage concurrentiel

Le marché de l'IRM vétérinaire présente une fragmentation modérée, avec trois fournisseurs de premier plan — Hallmarq Veterinary Imaging, Esaote et Bruker Corporation — représentant collectivement environ un tiers des expéditions unitaires en 2024. Hallmarq se différencie avec des aimants sans hélium ciblant les petits animaux et les configurations équines debout, séduisant les cabinets méfiants à l'égard de la logistique des cryogènes. Esaote s'appuie sur son héritage en matière d'aimants permanents pour positionner des scanners 0,25 T à moindre coût pour les acheteurs débutants, tandis que Bruker capitalise sur des aimants de recherche à très haut champ qui soutiennent les études translationnelles en oncologie.

Les partenariats technologiques intensifient la concurrence. Siemens Healthineers et Bayer ont lancé un système de couplage injecteur-IRM qui synchronise l'administration du produit de contraste avec le minutage des séquences, réduisant les minutes de préparation par examen. GE HealthCare a intégré un module de reconstruction par IA basé sur le cloud, sous licence d'une start-up ayant entraîné son réseau sur 80 millions d'images cliniques, réduisant le temps d'examen abdominal à moins de 8 minutes. Face à la persistance de la pénurie de talents, les fabricants intègrent des logiciels à flux de travail guidé qui orientent les techniciens dans la sélection des bobines et le positionnement, réduisant les coûts de recyclage pour les cliniques entrant sur le marché de l'IRM vétérinaire.

La consolidation parmi les prestataires de services amplifie le pouvoir de dépense en capital. L'acquisition en 2024 par National Vet Associates de 267 cliniques en Australie et en Nouvelle-Zélande a alloué 150 millions USD aux mises à niveau d'imagerie, illustrant l'effet de levier des achats à l'échelle des groupes. Les investisseurs en capital-investissement privilégient les plateformes qui regroupent les soins spécialisés, la téléradiologie et les flottes d'IRM mobiles, pariant sur des synergies de vente croisée. Pour les fabricants de taille intermédiaire, les accords en marque blanche avec des distributeurs régionaux restent une voie viable pour évoluer sans investissement lourd dans les ventes directes. L'échiquier stratégique est ainsi défini par l'intensité de la R&D, les alliances de distribution et la croissance inorganique qui façonnent ensemble les futurs transferts de parts sur le marché de l'IRM vétérinaire.

Leaders mondiaux du secteur de l'IRM vétérinaire

Esaote SpA

Bruker Corporation

Mediso Ltd.

MR Solutions

Imotek International Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : Hallmarq a livré son premier scanner IRM 1,5 T sans hélium pour petits animaux au Wisconsin Veterinary Neurology and Surgical Center, marquant la première installation aux États-Unis de cette plateforme.

- Avril 2024 : Antech a lancé des outils de radiologie assistés par IA et de dépistage ciblé du cancer conçus pour améliorer les flux de travail diagnostiques vétérinaires.

- Avril 2024 : MiREYE Imaging a présenté une gamme de produits de radiographie vétérinaire pilotée par l'IA visant à améliorer l'efficacité et la précision de l'imagerie.

- Janvier 2023 : Esaote North America a lancé le système IRM vétérinaire Magnifico Vet pour améliorer le débit dans les hôpitaux vétérinaires.

Périmètre du rapport sur le marché mondial de l'IRM vétérinaire

Selon le périmètre défini, l'imagerie par résonance magnétique est une technique d'imagerie médicale utilisée en radiologie pour produire des images de l'anatomie et des processus physiologiques du corps, tant en bonne santé qu'en cas de maladie. Ces images sont ensuite utilisées pour diagnostiquer et détecter la présence d'anomalies dans le corps. Les IRM vétérinaires sont spécialement conçues pour diagnostiquer les anomalies chez les animaux. Le marché de l'IRM vétérinaire est segmenté par type de produit (systèmes IRM, logiciels d'imagerie et autres), application (cardiologie, oncologie, neurologie, orthopédie et autres applications), type d'animal (petits animaux et grands animaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport présente les valeurs (en millions USD) pour les segments susmentionnés.

| Systèmes IRM |

| Logiciels d'imagerie |

| Consommables |

| Neurologie |

| Orthopédie et appareil locomoteur |

| Oncologie |

| Cardiologie et thoracique |

| Autres applications |

| Petits animaux de compagnie |

| Équins |

| Animaux d'élevage et grands animaux |

| Espèces exotiques et animaux de zoo |

| Hôpitaux vétérinaires |

| Cliniques vétérinaires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Systèmes IRM | |

| Logiciels d'imagerie | ||

| Consommables | ||

| Par application | Neurologie | |

| Orthopédie et appareil locomoteur | ||

| Oncologie | ||

| Cardiologie et thoracique | ||

| Autres applications | ||

| Par type d'animal | Petits animaux de compagnie | |

| Équins | ||

| Animaux d'élevage et grands animaux | ||

| Espèces exotiques et animaux de zoo | ||

| Par utilisateur final | Hôpitaux vétérinaires | |

| Cliniques vétérinaires | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de l'IRM vétérinaire ?

Le marché de l'IRM vétérinaire était évalué à 276,39 millions USD en 2026 et devrait atteindre 404,57 millions USD d'ici 2031, à un TCAC de 7,92 %.

Qui sont les acteurs clés du marché mondial de l'IRM vétérinaire ?

Esaote SpA, Bruker Corporation, Mediso Ltd., MR Solutions et Imotek International Ltd sont les principales entreprises opérant sur le marché mondial de l'IRM vétérinaire.

Quelle est la région à la croissance la plus rapide sur le marché mondial de l'IRM vétérinaire ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché mondial de l'IRM vétérinaire ?

L'Amérique du Nord est en tête avec 44,15 % du chiffre d'affaires mondial, soutenue par une forte couverture d'assurance et l'adoption précoce de la technologie sans hélium.

Dernière mise à jour de la page le: