獣医病院市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 71.02 十億米ドル |

| 市場規模 (2031) | 99.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医病院市場分析

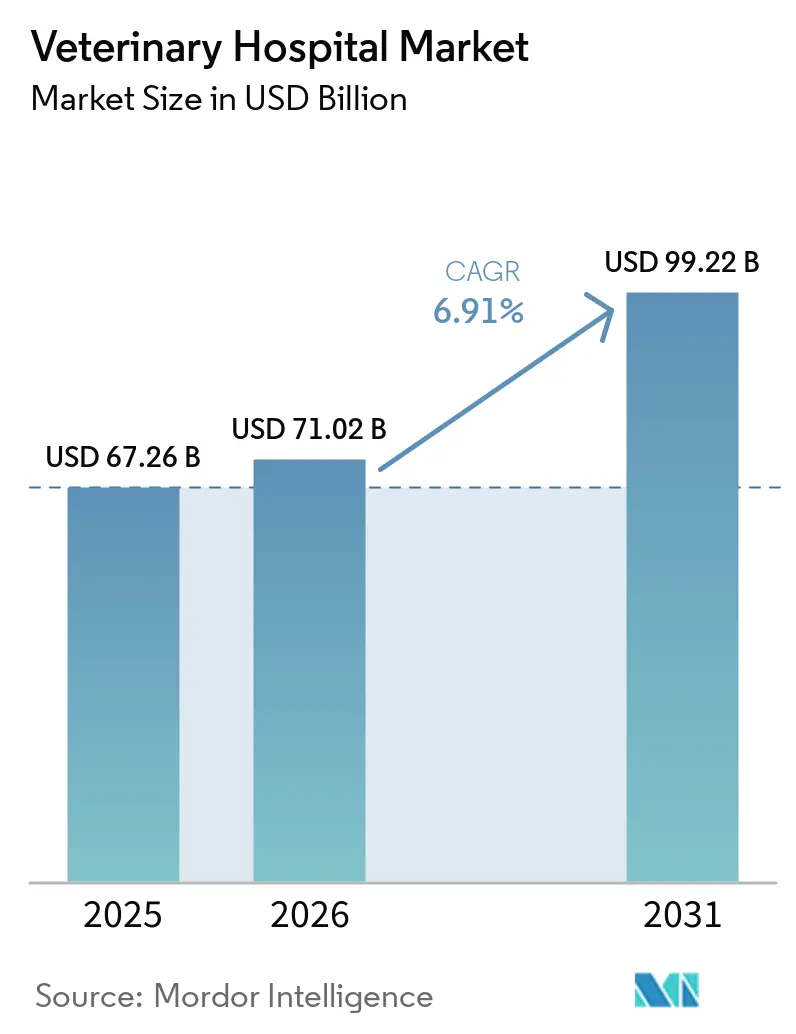

獣医病院市場規模は、2025年にUSD 672億6,000万、2026年にUSD 710億2,000万と予測され、2031年までにUSD 992億2,000万に達し、2026年から2031年にかけてCAGR 6.91%で成長する見込みです。

獣医病院市場における勢いは、高度なケアへのアクセスを向上させるペット保険の普及拡大、専門診療科の整備を可能にする企業統合の継続、そして診察件数が変動する中でも平均取引単価を引き上げるワークフローの最適化を反映しています。価格規律と診断サービスのバンドル化は、データに基づくスケジューリングの支援を受けながら、画像診断や検査室の稼働率向上を通じてクリニックが収益性を維持する中でマージンを支えています。企業ネットワークは24時間365日対応の救急拠点や腫瘍科プログラムによってサービス範囲を拡大し、継続的なケアと予測可能なサービス水準に対するクライアントの期待を形成しています。特に成熟市場における規制当局の監視強化は、透明な価格設定と所有権の開示を促しており、価格決定力を抑制する可能性がある一方で、信頼と再利用を高める効果も期待されます。労働力の制約は、アクセスと供給能力を形成する中心的な要因であり続けており、臨床および管理機能全体にわたる自動化と役割の再設計への投資を促しています。

主要レポートのポイント

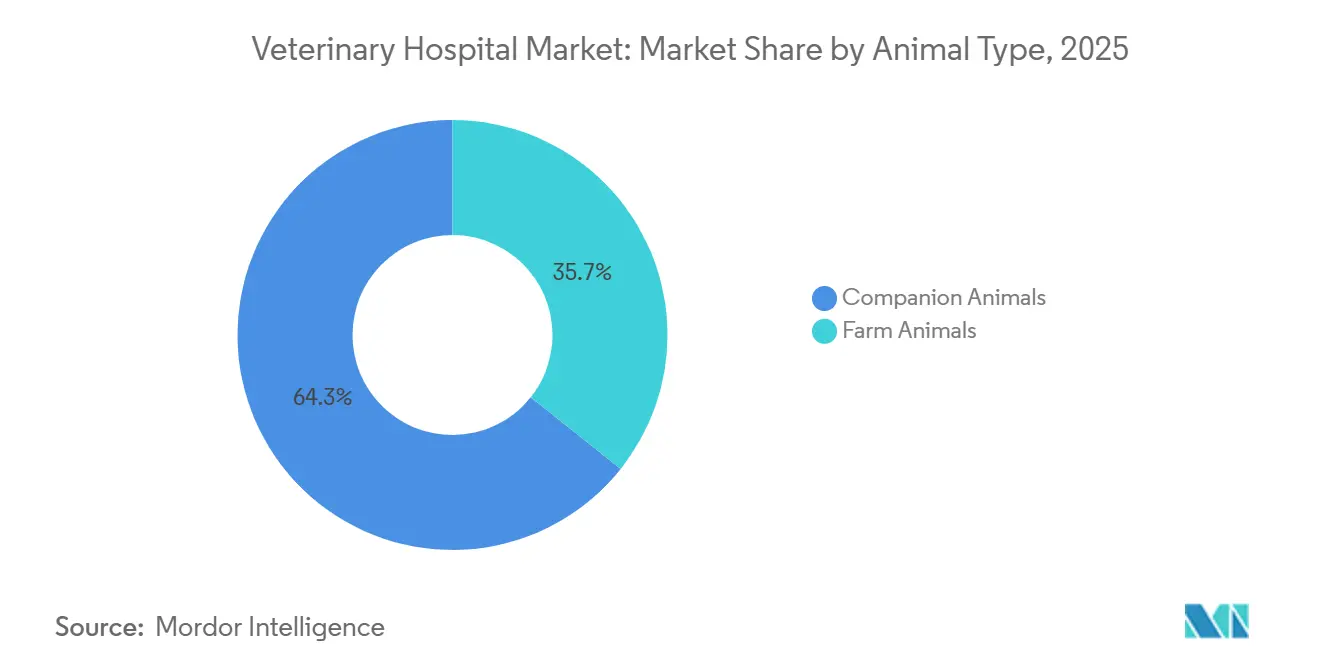

- 動物タイプ別では、コンパニオンアニマルが2025年に64.32%の収益シェアをリードしました。コンパニオンアニマルは2031年にかけてCAGR 8.32%で拡大する見込みです。

- サービスタイプ別では、医療サービスが2025年に46.23%のシェアを保持しました。外科サービスは2031年にかけてCAGR 8.58%で拡大すると予測されています。

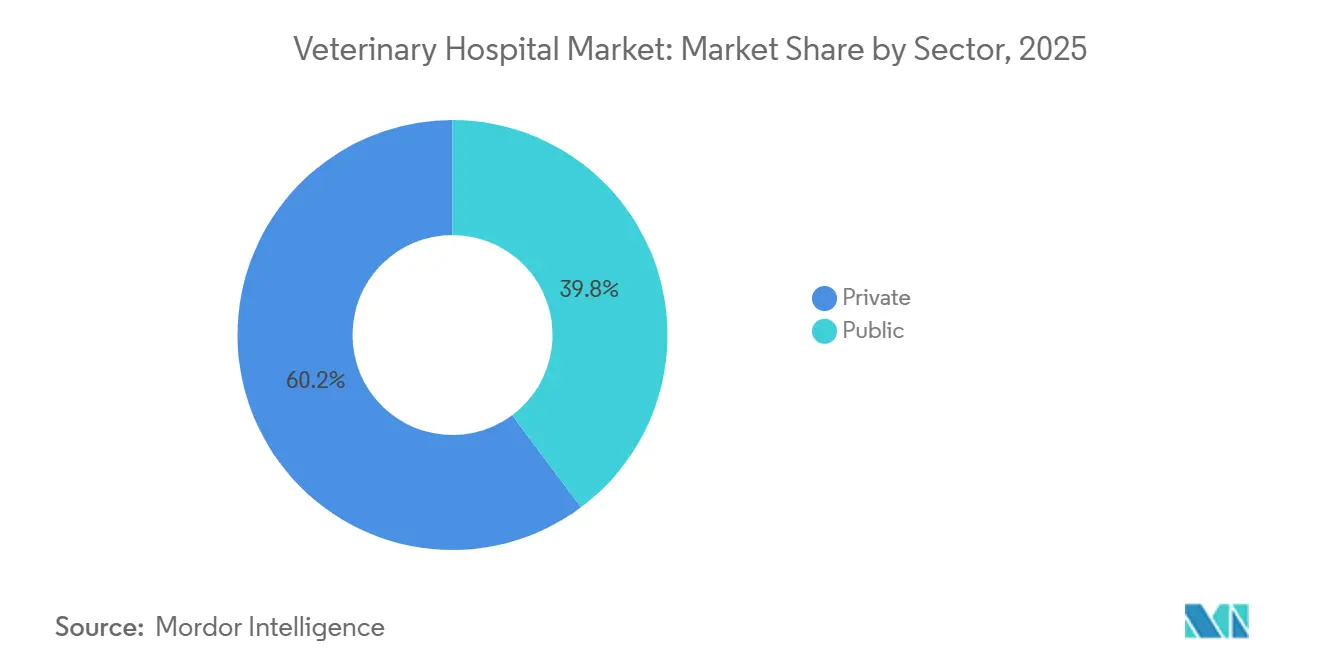

- セクター別では、民間セグメントが2025年の収益の60.23%を占めました。民間セグメントは2031年にかけてCAGR 7.98%で成長する見込みです。

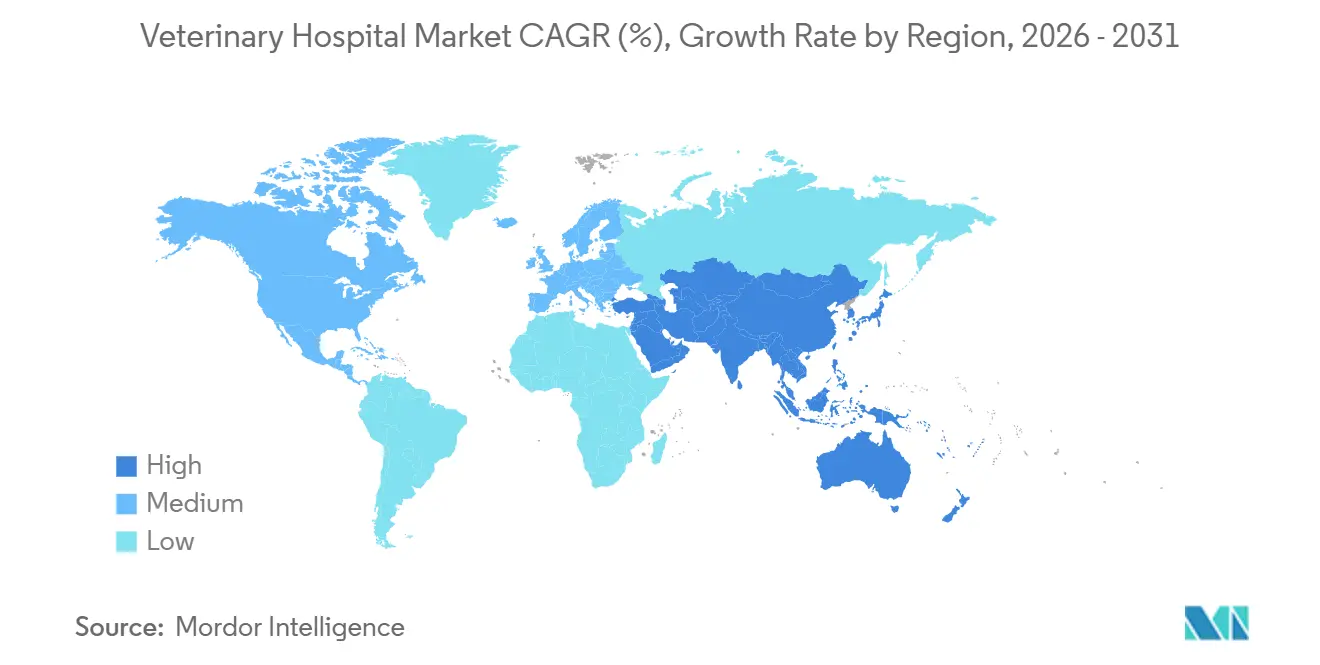

- 地域別では、北米が2025年に42.32%のシェアを保持しました。アジア太平洋は2026年~2031年にかけて最高のCAGR 8.93%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル獣医病院市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ペット保険の普及拡大が高度なケアへのアクセスを拡大 | +1.2% | 北米および欧州連合、アジア太平洋への初期浸透 | 中期(2~4年) |

| コンパニオンアニマルの飼育密度が診察件数を維持 | +1.5% | グローバル、都市部のアジア太平洋および北米で最も強い | 長期(4年以上) |

| 専門診療および高度な診断・外科の普及が診察あたりの収益を向上 | +1.8% | 北米、西欧、アジア太平洋第1層 | 中期(2~4年) |

| 企業統合が設備投資、専門診療科の整備、および標準化されたケアを可能に | +1.4% | 北米および欧州連合、アジア太平洋で新興 | 中期(2~4年) |

| 企業データ・AIツールがスケジューリング、収益サイクル管理、および稼働率を改善 | +0.9% | 北米、西欧、都市部のアジア太平洋 | 短期(2年以内) |

| アジア太平洋の都市化と中産階級の成長が獣医ケアへの需要を加速 | +1.1% | 中国、インド、東南アジアから中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペット保険の普及拡大が高度なケアへのアクセスを拡大

北米のペット健康保険の元受保険料は2024年にUSD 52億に達し、2023年比で20.8%増加し、703万頭の保険加入ペットを擁しており、普及の加速と高度な治療に対する財政的な支援基盤の拡大を反映しています[1]NAPHIA Staff、「北米ペット健康保険業界市場の元受保険料が52億ドルに到達」、北米ペット健康保険協会、naphia.org。普及率は北欧のベンチマークをはるかに下回っていますが、保険会社、雇用主、およびデジタル加入手続きが摩擦を軽減し、補償オプションに関する認知度を高めるにつれて、その方向性は明確です。保険加入クライアントの割合が高いクリニックは、コストを理由とした治療上の妥協が少なく、より充実した診断・外科ワークフローを支えています。補償へのアクセスはまた、自己負担の手頃さに課題をもたらす可能性のある腫瘍科や整形外科手術の症例受け入れにおける変動性を低減します。保険加入ペットのコホートが成長するにつれて、病院は専門診療のスケジューリングを予測可能な償還経路に合わせながら、より確信を持って供給能力と在庫を計画できます。最終的な効果は、高度なケアに対するより広いファネルであり、裁量的な診察頻度がマージンで軟化する場合でも獣医病院市場を支えます。

専門診療および高度な診断・外科の普及が診察あたりの収益を向上

診断サービスは2025年にクリニックの収益構成においてアウトパフォームし、価格改定と、診察あたりの収益を高めるウェルネスおよび疾患診察プロトコルへの院内検査のより緊密な統合によって支えられました。製品革新はポイントオブケアの能力を拡大しており、例えばIDEXXのinVue Dx細胞分析装置は、2024年後半に発売されたAI対応のスライド不要ソリューションで鑑別計数を自動化し、IDEXX Cancer Dxは2025年3月に展開予定の犬のリンパ腫早期発見血液検査です[2]IDEXX Communications、「IDEXX Laboratoriesが2024年第4四半期および通年業績を発表」、IDEXX Laboratories、idexx.com。これらのプラットフォームは診断までの時間を短縮し、より多くの一般診療所が紹介なしに精密検査を完了し、下流の処置を院内に留めることを可能にします。外科面では、頭蓋十字靭帯修復が犬の整形外科症例の大部分を占めており、専門病院が好む高度なTPLOおよびTTA技術は、従来の関節外法よりも高い費用を要求し、より強固なEBITDAプロファイルを支えています。高度な画像診断と専門外科を組み合わせる能力は、これらのサービスを提供するスタッフと設備を備えた病院ネットワーク内により多くの価値を集中させます。より多くのクリニックが診断から処置への統合ワークフローを採用するにつれて、アクティブクライアントあたりの収益が上昇し、さらなる専門診療科の整備への再投資を支えます。

企業統合が設備投資、専門診療科の整備、および標準化されたケアを可能に

規模の大きい事業者は多拠点ネットワークの拡大を続けており、小規模クリニックが容易に資金調達できない高度な画像診断、腫瘍科プログラム、および24時間365日対応の救急能力への資本を解放しています。National Veterinary AssociatesのEthos Veterinary Healthセグメントは北米全域で140以上の専門・救急病院を運営しており、企業グループが紹介エコシステムを支えるために達成できる密度と規模を示しています。統合者はまた、共有ITスタック、購買プログラム、および標準化された臨床経路を展開し、ケアのポイントにおける一貫性とコスト管理を推進しています。Chewyによるメンバーシップ型クリニックと24時間365日対応のバーチャルケアを持つModern Animalの買収合意など、新たな統合モデルが登場しており、ケア提供、スケジューリング、およびコマースの間のループをより緊密にしています[3]Business Wire Editorial、「ChewyがModern Animalを買収し、完全統合型ヘルスケアエコシステムへの進化を加速」、Business Wire、businesswire.com。標準化された価格設定フレームワークと企業分析により、チェーンはサービス品質を犠牲にすることなく稼働率を最大化するためにケアミックスとスタッフ配置を形成できます。規模はまた、単一拠点の環境では達成が難しいキャリアパスと臨床連携を提供することで、希少な専門家の採用範囲を改善します。これらのダイナミクスは、専門・救急能力が一体的なネットワーク内で拡大するにつれて、獣医病院市場への持続的な追い風を提供します。

企業データ・AIツールがスケジューリング、収益サイクル管理、および稼働率を改善

病院は分析を活用して無断キャンセルを減らし、未活用の時間枠を埋め、プロトコル遵守の促しとターゲットを絞ったリマインダーを通じて診察あたりの診断サービスを向上させています。データ主導の運営に支えられた診療所は、予約スケジュールの緊密化と継続的なケアを維持する自動フォローアップに助けられ、平均収益成長を上回っています。デジタルトリアージとバーチャル再診は、処置のための対面スロットを確保しながら臨床医の能力を拡張し、スタッフ配置が制約された環境での症例スループットを改善します。収益サイクル管理の自動化は、見積もりから請求書への摩擦によるリークを減らし、オンライン価格競争にさらされにくい検査、画像診断、および注射サービスの収益捕捉を改善します。これらのシステムが成熟するにつれて、クリニックはスタッフの勤務時間をピーク需要に合わせ、予約の利便性に対するクライアントの好みに対応できるようになり、運営上の変動を平滑化します。稼働率と収益捕捉率の累積的な向上は、マクロ環境が裁量的支出を圧迫する場合でも、獣医病院市場の着実な前進を支えます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 獣医師および技術者の不足が供給能力と診療時間を制約 | -0.8% | グローバル、北米および農村部の欧州連合で深刻 | 中期(2~4年) |

| 獣医サービスのインフレが価格感度とケアの先送りを高める | -0.7% | 北米、西欧 | 短期(2年以内) |

| 英国競争・市場庁2026年是正措置が処方箋料金を上限設定し、価格・所有権の透明性を義務付け | -0.4% | 英国、欧州連合への規制波及の可能性 | 短期(2年以内) |

| スタッフ不足による救急・時間外アクセスのギャップが提供される救急診療件数を減少 | -0.5% | 北米、グローバルの農村地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

獣医サービスのインフレが価格感度とケアの先送りを高める

クリニックは2025年を通じてクライアントがよりコスト意識を高めていると報告しており、予算が逼迫するにつれて診察件数が緩和し、より多くの症例が推奨された診断を断るようになりました。診療所は、外部の価格競争に対してより脆弱でないサービスへの重点シフトで対応しながら、受け入れを維持するために支払いオプションとより明確な見積もりも活用しました。収益に占める総給与の割合は2025年に上昇し、労働市場の逼迫と競争力のある賃金を反映しており、サービス料金への上昇圧力を維持しています。これらの投入コストと高まるクライアントの価格感度は、追加的な出来高の侵食リスクなしにさらなる料金引き上げを行う余地を制限しています。短期的な結果は、マージン保護と症例受け入れの間の慎重なバランスであり、クリニックは診察あたりの収益を安定させるために診断の活用と処置のバンドル化を優先しています。予測期間にわたって、スケジューリング、自動化、および院内検査からの効率向上がインフレの逆風を相殺するのに役立ちますが、消費者の手頃さは成熟市場における成長の調整役であり続けます。

英国競争・市場庁2026年是正措置が処方箋料金を上限設定し、価格・所有権の透明性を義務付け

2026年3月24日、英国競争・市場庁は、診療所に対して最初の薬剤の書面処方箋料金をGBP 21、追加品目ごとにGBP 12.50に上限設定し、包括的な価格リストをオンラインおよびクリニック内で公開し、明細付き請求書を提供し、所有権を開示し、GBP 500を超えると予想される治療の見積もりを提供することを義務付ける是正措置を確定し、2026年9月23日までのコンプライアンスを求めました。英国の政策で言及された非USD金額については、同等の金額はGBP 21(USD 26.7)、GBP 12.50(USD 15.9)、GBP 500(USD 635.0)です。この命令は、特に大規模グループにおける価格設定と企業所有権の情報の非対称性と不透明性を、開示の標準化と比較の促進によって是正することを目的としています。病院にとって、これらのルールは処方箋関連の料金収益を制約する可能性がある一方で、クライアントの信頼と定期サービスの価格比較行動を高める可能性があります。この変更はまた、差別化がより明確で比較購買がより複雑な処置と診断に向けて収益構成を再重点化するようクリニックを促す可能性があります。他の成熟市場が結果を注視するにつれて、同様の透明性フレームワークが他の場所でも登場し、獣医病院市場全体で標準化された開示へのシフトを強化する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物タイプ別:コンパニオンアニマルがリード、農場動物の専門診療が台頭

コンパニオンアニマルは2025年の獣医病院市場シェアの64.32%を占め、人間化トレンドと家族のペットのための診断・専門処置への資金提供の傾向に支えられています。コンパニオンアニマルの獣医病院市場規模は、保険利用の増加と高度な治療へのより良いアクセスを反映して、2026年から2031年にかけてCAGR 8.32%で拡大する見込みです。クリニックは、コンパニオンアニマルのケアの連続体をより多く取り込み、再診と慢性疾患モニタリングへの遵守を固定化するために、組み込まれた診断と構造化されたウェルネスプランに依存しています。多拠点事業者は、一次ケアから専門・救急まで延びるケア経路を作成しており、犬と猫のライフタイムクライアント価値を高めています。

農場動物サービスはより小さなシェアに留まりますが、生物安全保障、食品安全監視、および人獣共通感染症の管理に不可欠であり、サイクルを通じて需要をより安定させています。公共プログラムと義務的なワクチン接種の取り組みが畜産拠点での活動を支え、裁量的なコンパニオンアニマルの診察が鈍化する際に景気循環に対する安定性を加えます。時間の経過とともに、デジタル記録管理と追跡可能性の要件が農場動物の症例業務の複雑さを高める可能性があり、地域の病院ネットワーク内での統合された検査能力を促進します。

サービスタイプ別:診断の統合に伴い外科サービスが台頭

医療サービスは2025年の収益の46.23%を保持し、獣医病院市場における定期診断、慢性疾患管理、および処方治療薬の大きな基盤を反映しています。外科サービスの獣医病院市場規模は、クリニックが低侵襲アプローチとともに高度な整形外科および軟部組織技術を導入するにつれて、2031年にかけてCAGR 8.58%で拡大する見込みです。診断の統合は診察あたりの収益を高め、治療までの時間を短縮しており、ポイントオブケアの革新は一般診療所がより多くの精密検査を院内に留めるのを助けています。IDEXXのinVue Dx細胞分析装置とIDEXX Cancer Dxは、AIと専用アッセイを組み合わせてポイントオブケアでの早期発見と確信を持った症例管理を支援するパイプラインを例示しています。整形外科では、頭蓋十字靭帯症例が犬の外科を支配しており、専門病院が好むTPLOまたはTTAアプローチは、関節外法の代替手段よりも高い料金と強いマージンを維持しています。外科と診断の経路が標準化されたケアプラン内でバンドル化されるにつれて、サービスの完全なチェーンを提供できる拠点のスループットと収益性が向上します。

セクター別:民間の優位性、畜産拠点における公共の安定性

民間セグメントは2025年の収益の60.23%を占め、サービスの幅と一貫性を向上させる調達、IT、およびスタッフ配置における規模の優位性から引き続き恩恵を受けています。民間セグメントの獣医病院市場規模は、多拠点グループがより複雑な症例業務を取り込む専門・救急能力を追加するにつれて、2031年にかけてCAGR 7.98%で成長すると予測されています。National Veterinary AssociatesはEthos専門・救急プラットフォームの北米全域への展開を拡大しており、より深い紹介チャネルを構築し、密集した市場での24時間365日対応のアクセスを固定化しています。ChewyによるModern Animalの買収合意は、メンバーシップモデルとバーチャルケアが実店舗クリニックと組み合わさって、エンゲージメントとカテゴリー横断的な購買を高める方法を示しています。

民間事業者がワークフローと開示を統一するにつれて、クライアント体験が拠点間でより予測可能になり、リテンションを高める可能性があります。民間セクターはまた、診断革新を早期に採用し、検査と画像診断を組み込んだケアバンドルを標準化する傾向があり、診察あたりの収益に対する回復力を加えます。公共セクターおよび準公共サービスは、畜産集約地域において引き続き重要であり、疾病サーベイランス、ワクチン接種キャンペーン、および緊急対応能力を固定化しています。これらの義務は、消費者サイクルに関わらず地域の検査室と現場業務を支える安定した業務フローを生み出します。

地域分析

北米は2025年の収益の42.32%を占め、病院の深い既存基盤、専門・救急モデルの早期採用、および高度なケアの受け入れを支える保険カバレッジの拡大を反映しています。2024年、北米のペット保険は703万頭のペットをカバーし、前年比20.9%増加し、完全な診断精密検査と高度な処置を追求できるクライアントの割合を高めました。クリニックは、診察件数が軟化する中でも、自動化とより緊密なスケジューリング規律に結びついたパターンで、プロトコルの促しと統合診断を活用して平均取引単価を引き上げました。診療所はまた、予算が逼迫した際に診察の減少と推奨ケアの断りが増加するなど、価格に対するクライアントの感度の上昇を報告しました。これに対応して、病院はオンライン薬局との競争へのエクスポージャーを軽減しながら診察あたりの収益を維持するために、注射療法とクリニック内サービスを重視しました。

欧州全体では、統合と保険普及がアクセスを支えており、英国の2026年競争・市場庁是正措置は、2026年9月のコンプライアンス期日までに、最初の薬剤USD 26.7、追加品目ごとにUSD 15.9での書面処方箋料金の上限設定、価格リストの公開、明細付き請求書、所有権の開示、およびUSD 635.0を超えると予想される治療計画の書面見積もりに関する拘束力のある要件を導入しています。改革の方向性は成熟した欧州市場全体で明確であり、特に大規模ネットワーク内での透明な価格設定と明確な所有権に対するより多くの注目が集まっています。企業グループは高度な画像診断とICU能力を備えた専門センターへの投資を続けており、統合されたケアモデルを維持しながらコンプライアンスコストを吸収する態勢を整えています。欧州の獣医病院市場は、クライアントの信頼の向上と収益品質を維持する安定した専門需要によって相殺される、価格決定力の緩やかな低下を見る可能性があります。

アジア太平洋は、都市化、可処分所得の増加、および第1層・第2層都市全体での予防ケア採用の拡大に牽引され、2031年にかけてCAGR 8.93%で最速の拡大を記録する見込みです。主要都市圏の病院は、拡大するペット飼育基盤からの需要に応えるために診断と画像診断の能力を拡大しています。地域の事業者が紹介経路を構築し専門クリニックを追加するにつれて、より複雑な処置が整形外科、腫瘍科、および救急スイートのスタッフと設備を備えた地域センターに移行しています。予約と支払いにおけるデジタル採用が加速しており、ウェルネスと再診の摩擦を低下させ、病院が稼働率を最適化するのを助けています。予測期間にわたって、これらの構造的な追い風はアジア太平洋をグローバル獣医病院市場の主要な成長エンジンとして位置付けています。

競合環境

グローバルの競争は依然として分散しており、独立したクリニックの長い裾野と、専門サービスと24時間365日対応の救急アクセスに投資する成長中の多拠点グループが存在しています。Mars Petcareのプロバイダーファミリーは、他の大規模事業者とともに、標準化されたケアと紹介の深さに関するクライアントの期待を形成し続けています。National Veterinary Associatesは、Ethos専門・救急ネットワークの成長を支援するために経営幹部のリーダーシップを強化しており、2025年の新任命は規模と運営上の卓越性に沿っています。ChewyによるModern Animalの買収合意は、メンバーシップ型クリニック、バーチャルケア、および小売統合を融合させてカテゴリー横断的なエンゲージメントを高めるハイブリッドアプローチを示しています。これらの戦略は、利便性と継続性を通じて関係を深め、獣医病院市場全体での診断と処置の収益フローのリテンションと取り込みを改善します。

規制は競争環境の一部を再形成しており、特に英国では、競争・市場庁の2026年命令が2026年9月末までに処方箋料金の上限設定と広範な透明性要件を義務付けています。大規模グループは、集中化されたITとコミュニケーションインフラに支えられ、コンプライアンスの管理コストを吸収する態勢が整っています。時間の経過とともに、明確な価格リストと所有権の開示は知覚されるブランドギャップを縮小し、臨床品質、アクセスの幅、およびクライアント体験にさらなる重点を置く可能性があります。一般診療と専門・救急ケアを組み合わせたネットワークは、臨床の深さと信頼性の高いアクセスを維持する限り、持続的な優位性を維持する可能性があります。その結果は、獣医病院市場全体で効率的で透明性があり統合されたモデルを報いる市場です。

獣医病院業界リーダー

Mars, Incorporated

IVC Evidensia

CVS Group plc

National Veterinary Associates (NVA)

VetCor

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ルイジアナ野生動物病院が、教育的取り組み、保全活動、およびコミュニティアウトリーチプログラムを強化するための戦略的拡大を発表しました。

- 2025年5月:IVC Evidensiaの一部であるTaverham獣医病院が英国で拡張し、ノリッジ地域での紹介サービスへの高まる需要に対応するために床面積を240平方メートル増加させました。

グローバル獣医病院市場レポートの範囲

獣医病院市場とは、動物に対する医療、外科、診断、および予防ヘルスケアサービスを提供する施設で構成されるグローバル産業を指します。公共および民間機関を通じてコンパニオンアニマルと家畜の両方に提供されるサービスを含みます。市場の価値は、獣医治療、コンサルテーション、処置、および関連するヘルスケアサービスから生み出される収益を反映しています。

獣医病院市場レポートは、動物タイプ別にコンパニオンアニマルと農場動物にセグメント化されています。サービスタイプ別では、市場は外科サービス、医療サービス、およびコンサルテーションサービスを含みます。セクター別では、市場は民間および公共の獣医病院に分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(USD)ベースで提供されています。

| コンパニオンアニマル |

| 農場動物 |

| 外科サービス |

| 医療サービス |

| コンサルテーション |

| 民間 |

| 公共 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 動物タイプ別 | コンパニオンアニマル | |

| 農場動物 | ||

| サービスタイプ別 | 外科サービス | |

| 医療サービス | ||

| コンサルテーション | ||

| セクター別 | 民間 | |

| 公共 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの獣医病院市場の現在の規模と見通しは?

獣医病院市場は2025年にUSD 672億6,000万であり、2026年にはUSD 710億2,000万と推定され、CAGR 6.91%で2031年までにUSD 992億2,000万に達する見込みです。

獣医病院市場で最も成長を牽引しているサービスカテゴリーはどれですか?

外科サービスは2031年にかけてCAGR 8.58%で最も急速に成長しており、整形外科および腫瘍科処置に支えられており、診断サービスはより緊密なプロトコル統合を通じて診察あたりの収益を引き続き向上させています。

企業グループは獣医病院市場においてどのような役割を果たしていますか?

企業事業者は専門診療科の整備、救急拠点、および標準化されたワークフローに資金を提供しており、エンゲージメントを深め稼働率を改善するためにメンバーシップクリニックとバーチャルケアを融合した統合モデルを追加しています。

予測期間中に最も強い成長軌道を示す地域はどこですか?

アジア太平洋は、都市化、可処分所得の増加、および第1層・第2層都市全体での予防ケア採用の拡大に支えられ、2031年にかけてCAGR 8.93%で最速の拡大を記録する見込みです。

規制は成熟市場における競争ダイナミクスをどのように変える可能性がありますか?

処方箋料金の上限設定、価格リストの義務付け、明細付き請求書、および所有権の開示を定めた英国の2026年競争・市場庁命令は、透明性と信頼を強化し、クリニックが差別化されたサービスにより重点を置くよう促す可能性があります。

最終更新日: