Taille et part du marché du traitement vétérinaire de la leptospirose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.9 Milliards de dollars |

| Taille du Marché (2031) | 1.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement vétérinaire de la leptospirose par Mordor Intelligence

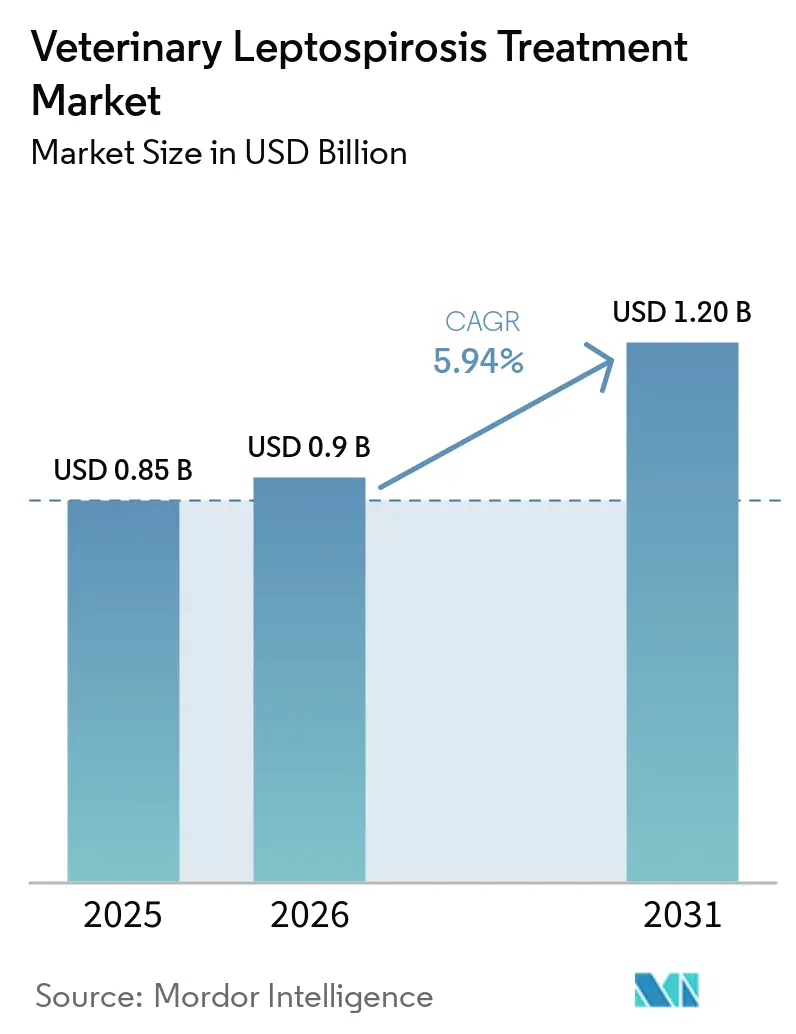

La taille du marché du traitement vétérinaire de la leptospirose devrait s'étendre de 0,85 milliard USD en 2025 et 0,9 milliard USD en 2026 à 1,20 milliard USD d'ici 2031, enregistrant un CAGR de 5,94 % entre 2026 et 2031.

Les vétérinaires des régions sujettes aux inondations font face à l'augmentation de l'incidence des maladies exacerbées par les inondations liées au changement climatique. Ils passent de rappels annuels à des rappels semestriels et constituent des stocks d'antibiotiques en prévision de la saison des moussons. Les réglementations plus strictes sur la résistance aux antimicrobiens limitant l'accès aux fluoroquinolones, les praticiens adoptent l'utilisation d'antibiotiques plus anciens en combinaison avec des protocoles rénaux de soutien, stimulant ainsi la demande pour les thérapies adjuvantes. Les propriétaires d'animaux de compagnie rationalisent les soins en un nombre réduit de visites à plus haute valeur ajoutée, associant souvent les rappels contre la leptospirose à des bilans de santé.

Points clés du rapport

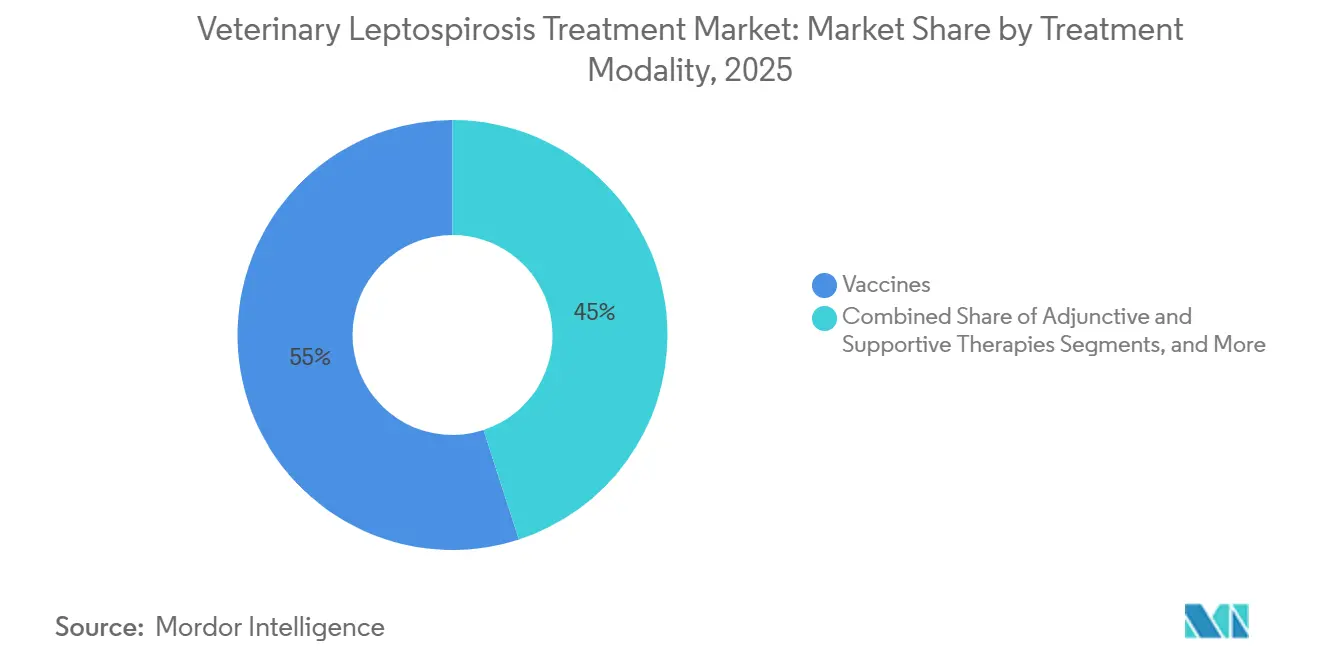

- Par modalité de traitement, les vaccins détenaient 55,0 % de la part du marché du traitement vétérinaire de la leptospirose en 2025, tandis que les thérapies adjuvantes et de soutien progressent à un CAGR de 6,25 % jusqu'en 2031.

- Par espèce animale, les animaux de compagnie représentaient 48,0 % de la taille du marché du traitement vétérinaire de la leptospirose en 2025, tandis que le segment de l'élevage devrait se développer à un CAGR de 7,96 % jusqu'en 2031.

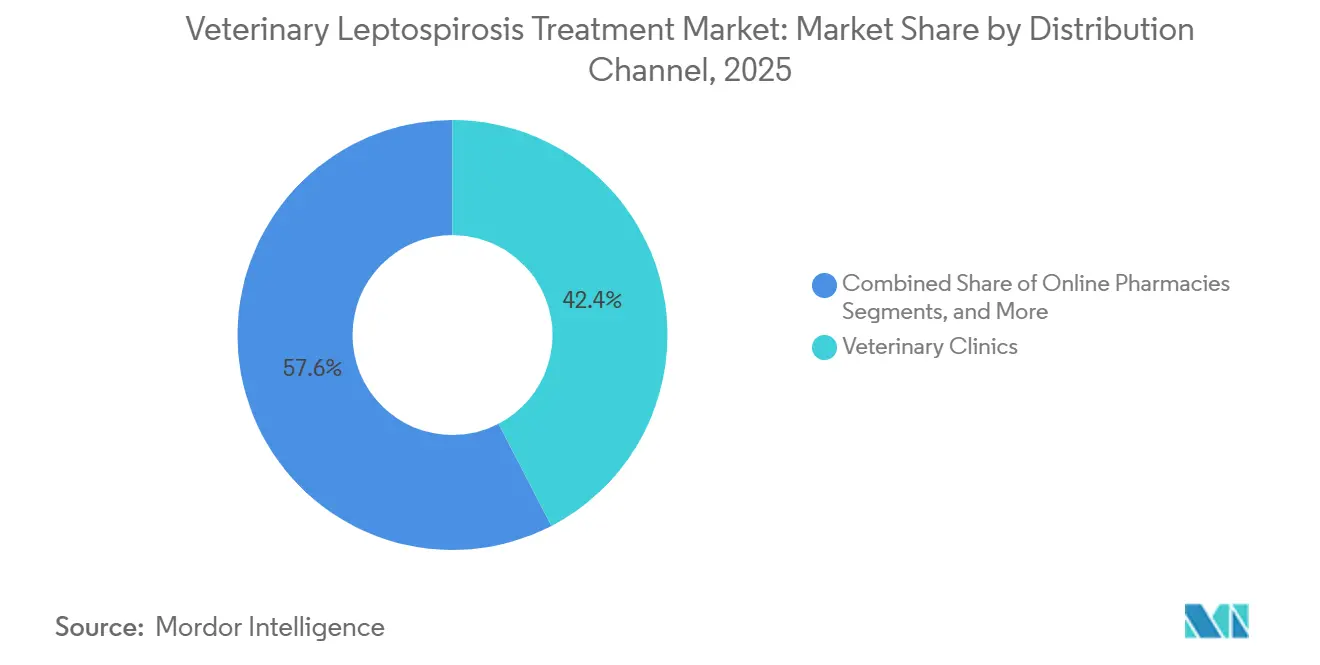

- Par canal de distribution, les cliniques vétérinaires ont capté 42,39 % des revenus en 2025, et les pharmacies en ligne devraient croître à un CAGR de 7,15 % jusqu'en 2031.

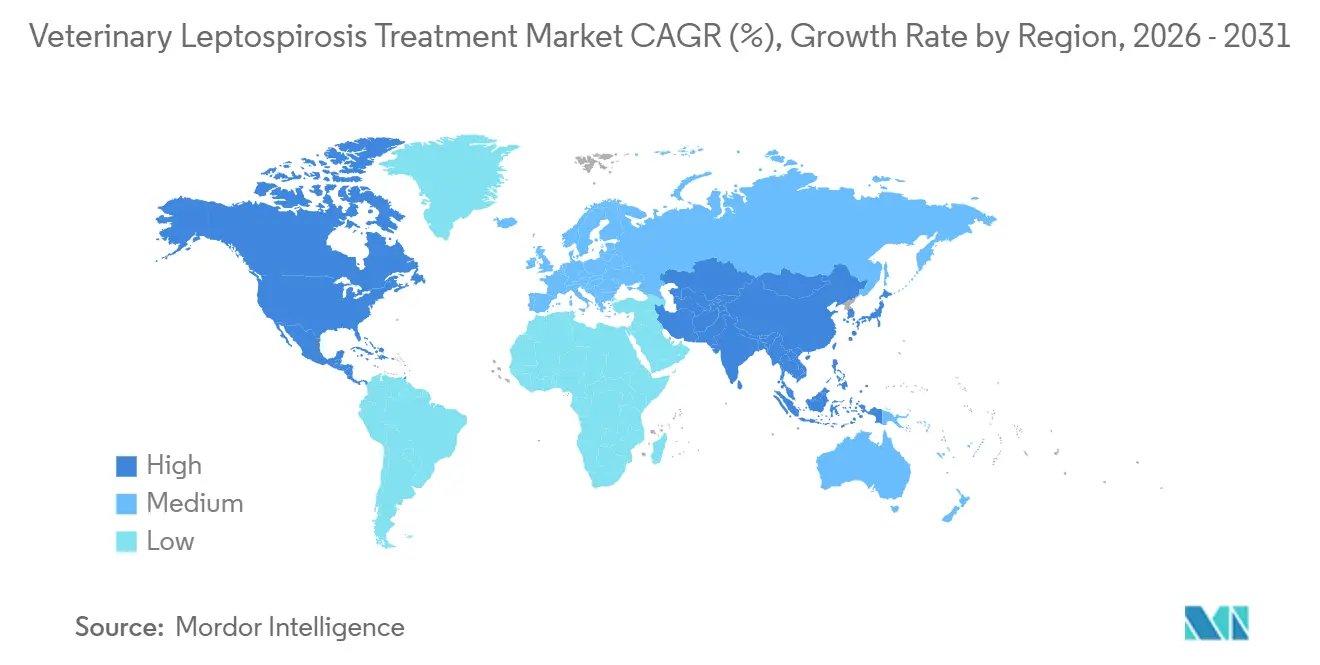

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,34 % en 2025, et l'Asie-Pacifique est en bonne voie pour afficher un CAGR de 6,75 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du traitement vétérinaire de la leptospirose

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Augmentation de l'incidence liée au changement climatique et aux inondations | +1.2% | Mondial, avec des pics aigus en Amérique du Sud, en Asie du Sud-Est et en Océanie | Moyen terme (2 à 4 ans) |

| Croissance du nombre d'animaux de compagnie et des dépenses vétérinaires | +1.0% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Initiatives gouvernementales et de vaccination « Une seule santé » | +0.8% | Asie-Pacifique, Amérique latine | Moyen terme (2 à 4 ans) |

| Avancées dans le diagnostic vétérinaire rapide | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Formulations de fluoroquinolones à action prolongée gagnant du terrain | +0.5% | Marchés de l'élevage en Asie-Pacifique, utilisation sélective en Amérique latine | Long terme (≥ 4 ans) |

| Plateformes numériques de conformité vaccinale stimulant les rappels | +0.6% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le changement climatique et les inondations alimentent la hausse de l'incidence

Les précipitations extrêmes raccourcissent les cycles de transmission, amenant les vétérinaires à ajuster les intervalles de rappel. En 2024, les infections du bétail ont considérablement augmenté à la suite d'épisodes de fortes pluies. En Australie, la migration vers le sud des réservoirs de rongeurs étend la couverture vaccinale à des régions jusqu'alors non touchées.[1]ABC News Staff, "Leptospirose : la maladie qui se propage vers le sud avec le changement climatique," ABC News Australie, abc.net.au Les inondations dans le Rio Grande do Sul au Brésil en 2024 ont provoqué une hausse substantielle des cas, entraînant la mise en œuvre d'un mandat fédéral de vaccination préventive avant les inondations. Ces développements stimulent la demande de vaccins multivalents ciblant les sérovars localement émergents, soutenant ainsi la croissance du marché du traitement vétérinaire de la leptospirose.

Essor du nombre d'animaux de compagnie et des dépenses vétérinaires

En 2024, les dépenses vétérinaires aux États-Unis ont augmenté de 15,7 % pour atteindre 41,26 milliards USD, malgré une baisse annuelle de 3 à 4 % des visites en clinique entre 2022 et 2025. Les propriétaires d'animaux de compagnie regroupent les soins en un nombre réduit de rendez-vous, avec des coûts moyens de 220 USD pour les chiens et de 202 USD pour les chats, combinant souvent les rappels contre la leptospirose avec des bilans de santé. Les visites d'urgence ont augmenté de 12 % en 2026, une part notable étant attribuée aux lésions rénales aiguës liées à la leptospirose.[2]Association vétérinaire médicale américaine, "Statistiques sur la possession d'animaux de compagnie et les dépenses aux États-Unis 2025," avma.org En Europe, les assureurs renoncent aux franchises pour les vaccins essentiels, créant des incitations financières qui stimulent la demande récurrente. Ces tendances contribuent collectivement à augmenter les revenus du marché du traitement vétérinaire de la leptospirose.

Initiatives de vaccination des gouvernements et programmes « Une seule santé »

En Indonésie, le gouvernement subventionne 50 % des coûts des vaccins bovins dans les zones sujettes aux inondations, augmentant la couverture parmi les petits exploitants.[3]Ministère de l'Agriculture d'Indonésie, "Programme de vaccination dans les districts sujets aux inondations 2024," pertanian.go.id La Thaïlande utilise une base de données bovine en temps réel pour distribuer automatiquement des vaccins aux provinces lorsque la couverture tombe en dessous de 70 %. Singapour impose la vaccination pour tous les chiens de travail importés. Ces initiatives « Une seule santé » institutionnalisent les rappels annuels ou semestriels, renforçant la demande et élargissant le marché du traitement vétérinaire de la leptospirose.

Avancées rapides dans le diagnostic vétérinaire

Les innovations en matière de diagnostic améliorent le marché du traitement vétérinaire de la leptospirose. Le test SNAP Lepto d'IDEXX fournit des résultats en 10 minutes avec une haute sensibilité et spécificité. Les biocapteurs à nanoparticules d'or basés sur la technologie LAMP, économiques, fournissent des résultats en 45 minutes à un faible coût par test. Les tests d'amplification par recombinase polymérase traitent les échantillons en 30 minutes sans nécessiter d'infrastructure de laboratoire. Ces outils de diagnostic rapide permettent aux cliniciens d'isoler rapidement les patients et d'initier des traitements antibiotiques ciblés, réduisant les lésions rénales et améliorant les taux de survie, augmentant ainsi la valeur perçue des traitements vétérinaires de la leptospirose.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Restrictions réglementaires sur les antimicrobiens critiques et préoccupations liées à la résistance aux antimicrobiens | −0.9% | Mondial, plus strictes dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Litiges liés aux événements indésirables freinant l'adoption des vaccins multivalents | −0.6% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Faible sensibilisation et accessibilité financière dans les segments de l'élevage des petits exploitants | −0.5% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Long terme (≥ 4 ans) |

| Chaîne d'approvisionnement fragile en antigènes de fabrication BSL-2/3 | −0.8% | Mondial, critique en Afrique et en Europe de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les mesures réglementaires se renforcent sur les antimicrobiens clés face aux préoccupations liées à la résistance aux antimicrobiens

La FDA américaine a mis en œuvre des restrictions sur l'utilisation hors indication des fluoroquinolones chez les animaux destinés à l'alimentation. De même, l'Agence européenne des médicaments a classé les fluoroquinolones en catégorie B, autorisant leur utilisation uniquement lorsqu'aucune alternative n'est disponible. Les directives mondiales soulignent la nécessité de réserver les antimicrobiens d'importance critique exclusivement à la médecine humaine. Bien que la streptomycine et la pénicilline restent les médicaments de premier choix, leur nécessité d'injections quotidiennes augmente les coûts de main-d'œuvre. Les objectifs nationaux visant à réduire les ventes d'antimicrobiens de 50 % d'ici 2030 incitent les producteurs à se concentrer sur les vaccinations prophylactiques, réduisant ainsi la dépendance aux antibiotiques dans le marché du traitement vétérinaire de la leptospirose.

Les litiges liés aux événements indésirables freinent l'adoption des vaccins multivalents

Une étude rétrospective de 2024 aux États-Unis a indiqué que les chiens recevant des vaccins tétravalents présentaient des réactions au site d'injection à un taux 2,8 fois plus élevé que ceux recevant des alternatives bivalentes. De plus, des réactions systémiques ont été observées dans 1,2 % des doses, avec de rares cas d'anaphylaxie entraînant des poursuites judiciaires pour avertissements insuffisants concernant les chiens de petite race. En 2025, les vaccins multivalents contre la leptospirose ont été placés sous surveillance pharmacovigilante renforcée en Europe. En réponse, certaines cliniques ont adopté la pratique de fractionner les doses multivalentes sur plusieurs visites. Cette approche réduit les revenus par dose et complique la planification, limitant ainsi la croissance du marché du traitement vétérinaire de la leptospirose.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité de traitement : les vaccins préventifs restent dominants tandis que les soins de soutien gagnent en importance

En 2025, les vaccins dominaient le marché du traitement vétérinaire de la leptospirose, détenant une part de 55,0 %. Ils continuent d'être le premier choix tant pour les animaux de compagnie que pour le bétail. Les cliniques vétérinaires urbaines et les exploitations laitières génèrent régulièrement des revenus grâce aux rappels annuels en dose unique, ciblant quatre à six sérovars.

Les thérapies adjuvantes et de soutien dans le marché du traitement vétérinaire de la leptospirose connaissent une expansion robuste, progressant à un CAGR de 6,25 % et dont la croissance devrait se poursuivre jusqu'en 2031. Cette croissance est largement portée par l'adoption croissante de fluides intraveineux, d'hépatoprotecteurs, de médicaments de soutien rénal et d'antibiotiques. Au Brésil, les protocoles post-inondation ont démontré l'efficacité de la thérapie en couches, le CattleMaster GOLD FP 5/L5 étant combiné à la streptomycine, conduisant à un rétablissement rapide de la productivité du troupeau. Ces traitements intégrés élèvent les soins d'urgence au rang de forfaits de traitement premium.

Par espèce animale : les revenus des animaux de compagnie sont en tête tandis que l'adoption dans l'élevage s'accélère

En 2025, les animaux de compagnie représentaient 48,0 % du marché du traitement vétérinaire de la leptospirose, soutenus par des taux de vaccination dépassant 60 % pour les canins dans les villes américaines et européennes. Les outils numériques de conformité jouent un rôle central, alertant les propriétaires 30 jours avant l'expiration des rappels, assurant une adhérence constante.

L'adoption dans l'élevage est en hausse, avec une croissance projetée à un CAGR de 7,96 % jusqu'en 2031. Les producteurs laitiers et bovins, notamment dans les zones sujettes aux inondations, mettent l'accent sur les vaccinations annuelles de l'ensemble du troupeau pour prévenir les tempêtes d'avortements. De plus, les essais d'antibiotiques à action prolongée en Indonésie améliorent la valeur de chaque cure de traitement. Des investissements régionaux significatifs, illustrés par l'expansion de capacité de 120 millions USD de Hester Biosciences, comblent les disparités d'accès dans la région Asie-Pacifique.

Par canal de distribution : les cliniques maintiennent leur avance tandis que le commerce électronique se développe

En 2025, les cliniques vétérinaires ont sécurisé 42,39 % des revenus du marché, en associant habilement les vaccins aux examens de santé et en utilisant les diagnostics sur place. Avec chaque visite annuelle coûtant en moyenne 220 USD pour les chiens, les cliniques ont établi une base de service fiable.

Les pharmacies en ligne sont en plein essor, affichant un CAGR de 7,15 %. Elles attirent les propriétaires d'animaux de compagnie férus de technologie grâce à des fonctionnalités d'envoi automatique et des prix compétitifs. Bien que les cliniques administrent les premières doses, elles collaborent également avec des plateformes de commerce électronique pour les alertes de renouvellement, intégrant de manière transparente les deux canaux.

Analyse géographique

En 2025, l'Amérique du Nord représentait 38,34 % de la part du marché du traitement vétérinaire de la leptospirose, portée par des niveaux élevés de possession d'animaux de compagnie, une forte volonté des consommateurs à payer et des stratégies de tarification premium. De plus, un réseau de soins d'urgence bien établi soutient davantage la demande, notamment lors des épidémies aiguës.

L'Asie-Pacifique devrait atteindre un CAGR de 6,75 % de 2026 à 2031, soutenue par les réglementations gouvernementales, l'intensification des activités d'élevage laitier et la production locale de vaccins. Les investissements des acteurs régionaux positionnent le marché pour répondre à la demande croissante en élevage tout en réduisant la dépendance aux importations. Cette croissance renforce non seulement la présence du marché dans la région, mais diversifie également les flux de revenus mondiaux pour le marché du traitement vétérinaire de la leptospirose. La croissance de la région est principalement axée sur l'élevage, avec des pays tels que l'Indonésie, la Thaïlande et l'Inde allouant des fonds publics aux programmes de vaccination dans le cadre de l'initiative « Une seule santé ». Les fabricants locaux améliorent l'accessibilité en réduisant les délais de livraison et en proposant des prix 30 à 40 % inférieurs aux importations, facilitant l'adoption parmi les petits agriculteurs. De plus, les marchés urbains d'animaux de compagnie en Chine et en Corée du Sud se tournent vers des formulations multivalentes premium, élargissant le segment des animaux de compagnie.

En Europe, la demande reste forte en raison des réglementations strictes en matière de bien-être animal et des systèmes de pharmacovigilance qui imposent un signalement détaillé des événements indésirables. Bien que les efforts de lutte contre la résistance aux antimicrobiens réduisent l'utilisation des antibiotiques, l'adoption des vaccins augmente simultanément. L'Allemagne et la France sont en tête de la région avec une croissance significative des souscriptions d'assurance pour animaux de compagnie, qui incluent la couverture des soins préventifs.

Paysage concurrentiel

Le marché du traitement vétérinaire de la leptospirose présente une fragmentation modérée. Les grandes entreprises mondiales, notamment Zoetis, Boehringer Ingelheim et Elanco, tirent parti de leurs avantages d'échelle en matière de recherche, de fabrication et de portefeuilles de produits diversifiés. Les acteurs régionaux tels que Biogénesis Bagó en Amérique du Sud, Indian Immunologicals en Inde et HIPRA en Europe se concentrent sur la couverture des sérovars localisés et des stratégies de tarification compétitives.

La technologie constitue un facteur de différenciation essentiel. En 2025, Merck Animal Health a introduit une suite numérique de gestion de troupeau qui combine le suivi des stocks avec des alertes de risque basées sur la météo, réduisant les gaspillages et améliorant la précision des réapprovisionnements. Des entreprises émergentes comme Bioveta et NeoTech gagnent des parts de marché en Europe de l'Est et en Asie du Sud en remportant des appels d'offres gouvernementaux grâce à des partenariats locaux stratégiques.

La fiabilité de l'approvisionnement a un impact significatif sur les parts de marché. Au cours de la période 2023-2024, Onderstepoort Biological Products en Afrique du Sud a subi une fermeture d'installation, entraînant une perte de présence sur le marché régional. Les entreprises multinationales ont comblé le déficit d'approvisionnement ; cependant, la demande croissante met en évidence les risques associés à la dépendance à un nombre limité d'installations BSL-3 dans le monde. Les investissements dans des capacités de bioconfinement supplémentaires devraient remodeler la dynamique concurrentielle au cours de la prochaine décennie.

Leaders du secteur du traitement vétérinaire de la leptospirose

Boehringer Ingelheim Animal Health

Elanco Animal Health

Virbac

Zoetis

Ceva Santé Animale

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Virbac a lancé Canixin L, un vaccin bivalent contre la leptospirose canine en Europe, conçu pour réduire les signes cliniques et l'excrétion urinaire dès l'âge de huit semaines.

- Décembre 2025 : Boehringer Ingelheim a lancé EURICAN L4, offrant une protection étendue contre quatre sérogroupes de leptospires chez les chiens.

- Juin 2025 : Le CVMP de l'Agence européenne des médicaments a émis un avis favorable pour NOBIVAC L6 et LoVo L6, les positionnant comme les premiers vaccins ciblant six sérovars.

Périmètre du rapport mondial sur le marché du traitement vétérinaire de la leptospirose

Selon le périmètre du rapport, la leptospirose vétérinaire est une grave maladie infectieuse zoonotique chez les animaux, principalement les chiens, causée par la bactérie Leptospira, qui attaque les reins et le foie. Le traitement implique une antibiothérapie immédiate (généralement la doxycycline ou des dérivés de la pénicilline) associée à des soins de soutien intensifs tels que des fluides intraveineux pour gérer les lésions rénales ou hépatiques aiguës.

Le marché du traitement vétérinaire de la leptospirose est segmenté par catégorie de produit, modalité thérapeutique, application, utilisateur final et géographie. Par catégorie de produit, le marché comprend des dispositifs tels que les systèmes laser (lasers CO₂, lasers Er:YAG, lasers fractionnés), les dispositifs à radiofréquence (systèmes de microneedling RF, plateformes de resurfaçage RF), les unités de microdermabrasion et les plateformes combinées (par exemple, laser + RF). Par modalité thérapeutique, le marché est segmenté en thérapie laser, peelings chimiques, thérapie par microdermabrasion, thérapie par radiofréquence et thérapie combinée (par exemple, laser + peeling + RF). Par application, le marché est catégorisé en rides et ridules, acné et autres cicatrices, troubles de la pigmentation, relâchement cutané et raffermissement, et photodommages/dommages solaires. Par utilisateur final, le marché est segmenté en cliniques de dermatologie et d'esthétique, hôpitaux et centres de chirurgie ambulatoire, spas médicaux et dispositifs à usage domestique/en vente libre. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Vaccins |

| Antibiotiques et antimicrobiens |

| Thérapies adjuvantes et de soutien |

| Animaux de compagnie | Chiens |

| Chats | |

| Élevage | Bovins |

| Petits ruminants | |

| Autres |

| Hôpitaux vétérinaires |

| Cliniques vétérinaires |

| Pharmacies de détail et vétérinaires |

| Pharmacies en ligne |

| Vétérinaires à domicile et mobiles |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité de traitement | Vaccins | |

| Antibiotiques et antimicrobiens | ||

| Thérapies adjuvantes et de soutien | ||

| Par espèce animale | Animaux de compagnie | Chiens |

| Chats | ||

| Élevage | Bovins | |

| Petits ruminants | ||

| Autres | ||

| Par canal de distribution | Hôpitaux vétérinaires | |

| Cliniques vétérinaires | ||

| Pharmacies de détail et vétérinaires | ||

| Pharmacies en ligne | ||

| Vétérinaires à domicile et mobiles | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du traitement vétérinaire de la leptospirose en 2026 ?

La taille du marché du traitement vétérinaire de la leptospirose a atteint 0,90 milliard USD en 2026, avec une prévision d'atteindre 1,20 milliard USD d'ici 2031.

Quel segment génère le plus de revenus dans le traitement vétérinaire de la leptospirose ?

Les vaccins détenaient 55,0 % de la part du marché du traitement vétérinaire de la leptospirose en 2025, soulignant leur rôle d'outil préventif principal.

Quel CAGR est attendu pour les ventes en Asie-Pacifique ?

Les revenus de l'Asie-Pacifique devraient augmenter à un CAGR de 6,75 % entre 2026 et 2031, portés par les mandats gouvernementaux et les gains de fabrication locale.

Pourquoi les pharmacies en ligne gagnent-elles du terrain ?

Les pharmacies en ligne proposent des renouvellements automatiques et des rappels numériques, alimentant un CAGR de 7,15 % jusqu'en 2031, tandis que les cliniques continuent d'administrer les premières doses.

Comment les événements climatiques influencent-ils la demande ?

Les inondations compriment les fenêtres de transmission, faisant monter les cas jusqu'à dix fois, ce qui pousse les producteurs à adopter des rappels semestriels et à constituer des stocks d'antibiotiques.

Les vaccins multivalents font-ils face à des obstacles ?

Des taux d'événements indésirables plus élevés et les litiges associés ont rendu certains vétérinaires prudents, entraînant des stratégies de fractionnement des doses qui peuvent freiner la croissance des revenus.

Dernière mise à jour de la page le: