Tamaño y Participación del Mercado de Hospitales Veterinarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 71.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitales Veterinarios por Mordor Intelligence

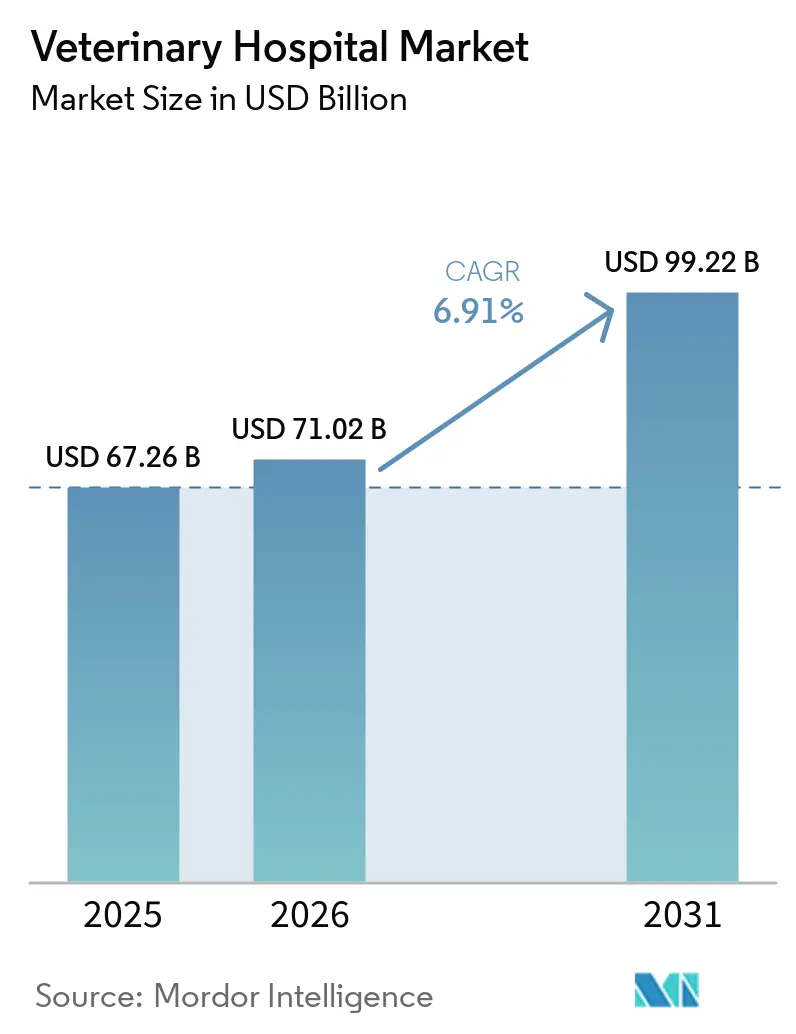

Se proyecta que el tamaño del Mercado de Hospitales Veterinarios será de USD 67,26 mil millones en 2025, USD 71,02 mil millones en 2026, y alcanzará USD 99,22 mil millones en 2031, creciendo a una CAGR del 6,91% de 2026 a 2031.

El impulso en el mercado de hospitales veterinarios refleja la expansión de la cobertura de seguros para mascotas que mejora el acceso a atención avanzada, la continua consolidación empresarial que permite el desarrollo de especialidades, y la optimización de flujos de trabajo que eleva el valor promedio de las transacciones incluso cuando los volúmenes de visitas fluctúan. La disciplina en precios y la agrupación de diagnósticos respaldan los márgenes a medida que las clínicas protegen la rentabilidad mediante una mejor utilización de imágenes y laboratorios, apoyada por una programación basada en datos. Las redes corporativas amplían la oferta de servicios con centros de emergencia disponibles las 24 horas del día, los 7 días de la semana, y programas de oncología, moldeando las expectativas de los clientes en cuanto a continuidad de la atención y estándares de servicio predecibles. El escrutinio regulatorio, especialmente en mercados maduros, está impulsando la transparencia en precios y la divulgación de la propiedad, lo que puede moderar el poder de fijación de precios, pero también puede aumentar la confianza y el uso recurrente. Las limitaciones en la fuerza laboral siguen siendo un factor central que condiciona el acceso y la capacidad, lo que impulsa inversiones en automatización y rediseño de funciones en las áreas clínicas y administrativas.

Conclusiones Clave del Informe

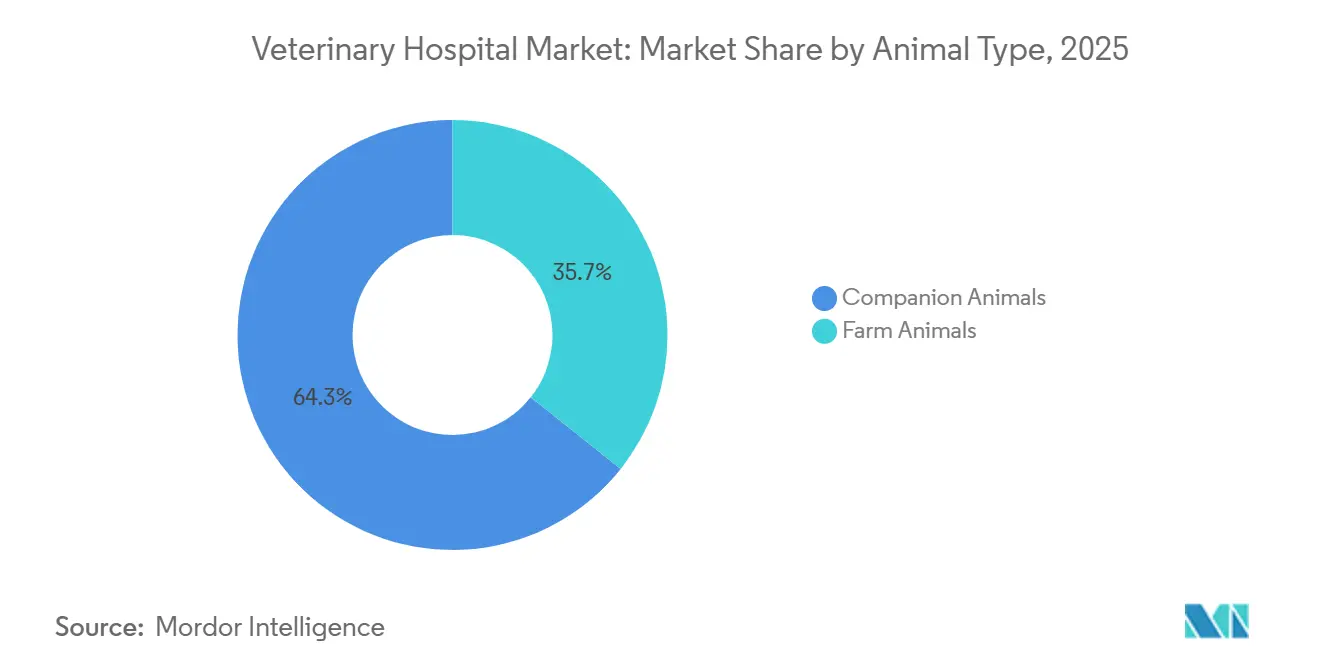

- Por tipo de animal, los animales de compañía lideraron con una participación de ingresos del 64,32% en 2025. Se proyecta que los animales de compañía se expandirán a una CAGR del 8,32% hasta 2031.

- Por tipo de servicio, los servicios médicos mantuvieron una participación del 46,23% en 2025. Se prevé que los servicios quirúrgicos se expandirán a una CAGR del 8,58% hasta 2031.

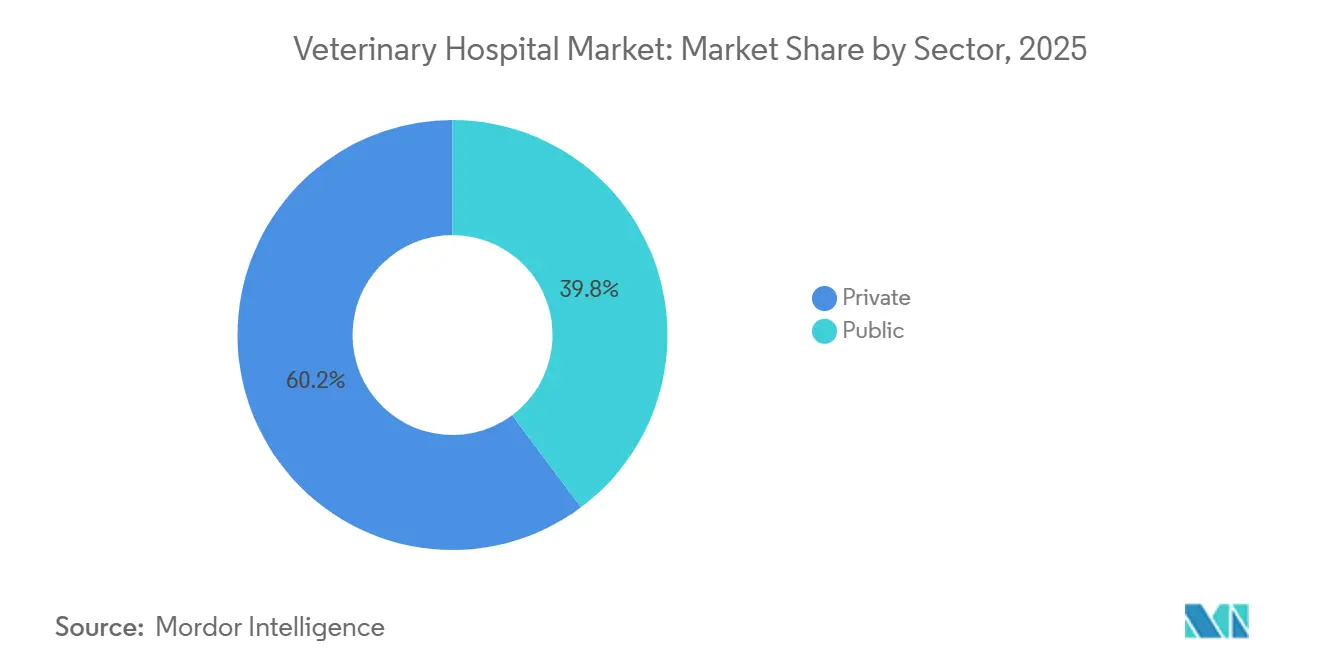

- Por sector, el segmento privado representó el 60,23% de los ingresos de 2025. Se proyecta que el segmento privado crecerá a una CAGR del 7,98% hasta 2031.

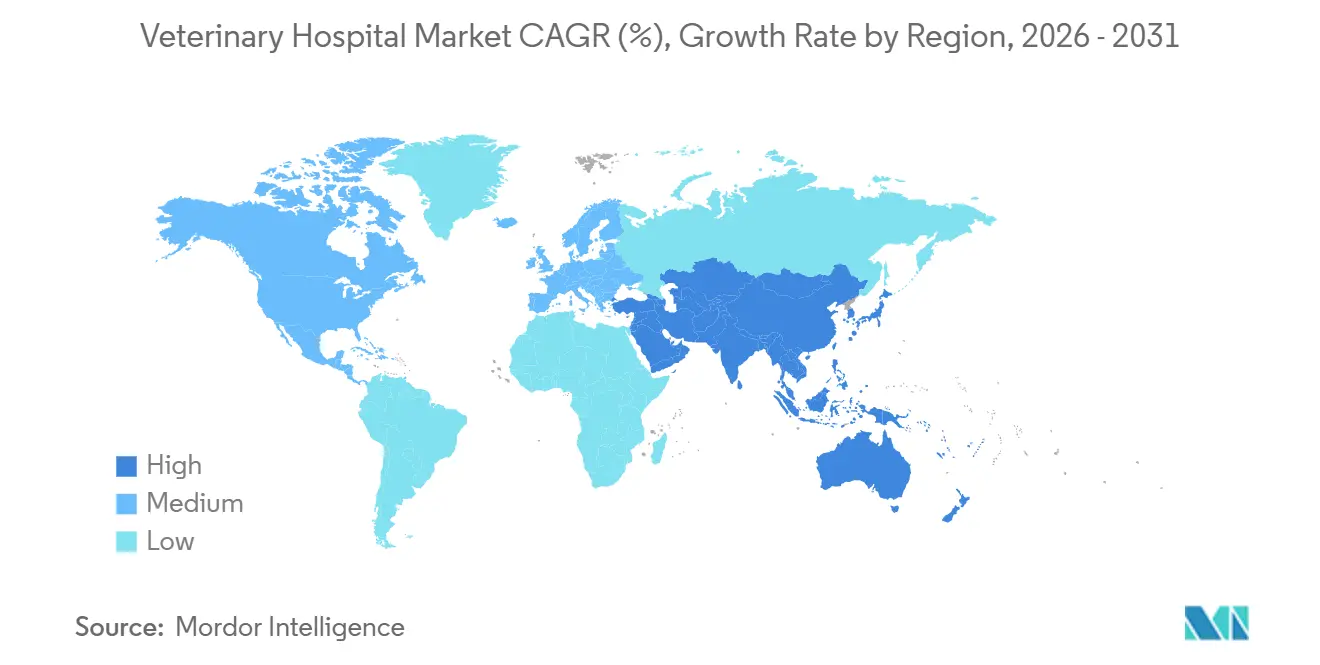

- Por geografía, América del Norte mantuvo una participación del 42,32% en 2025. Se proyecta que Asia-Pacífico registrará la CAGR más alta del 8,93% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hospitales Veterinarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento en la Adopción de Seguros para Mascotas Amplía el Acceso a Atención de Alta Complejidad | +1.2% | América del Norte y la UE, penetración temprana en APAC | Mediano plazo (2-4 años) |

| La Intensidad en la Tenencia de Animales de Compañía Sostiene los Volúmenes de Visitas | +1.5% | Global, más fuerte en APAC urbano y América del Norte | Largo plazo (≥ 4 años) |

| La Adopción de Especialidades y Diagnósticos/Cirugías Avanzadas Eleva los Ingresos por Visita | +1.8% | América del Norte, Europa Occidental, APAC de Nivel 1 | Mediano plazo (2-4 años) |

| La Consolidación Corporativa Permite el Gasto de Capital, el Desarrollo de Especialidades y la Atención Estandarizada | +1.4% | América del Norte y la UE, emergente en APAC | Mediano plazo (2-4 años) |

| Las Herramientas Empresariales de Datos e IA Mejoran la Programación, la Gestión del Ciclo de Ingresos y la Utilización de Capacidad | +0.9% | América del Norte, Europa Occidental, APAC urbano | Corto plazo (≤ 2 años) |

| La Urbanización en APAC y el Crecimiento de la Clase Media Aceleran la Demanda de Atención Veterinaria | +1.1% | China, India, el sudeste asiático con efecto expansivo hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento en la Adopción de Seguros para Mascotas Amplía el Acceso a Atención de Alta Complejidad

Las primas suscritas en el seguro de salud para mascotas en América del Norte ascendieron a USD 5.200 millones en 2024, un aumento del 20,8% respecto a 2023, con 7,03 millones de mascotas aseguradas, lo que refleja una adopción acelerada y un respaldo financiero en expansión para tratamientos avanzados[1]Personal de NAPHIA, "El Mercado de la Industria de Seguros de Salud para Mascotas de América del Norte alcanza los 5.200 millones de USD en Primas Suscritas", Asociación de Seguros de Salud para Mascotas de América del Norte, naphia.org. La penetración sigue siendo muy inferior a los parámetros de referencia nórdicos, aunque la dirección del avance es clara a medida que las aseguradoras, los empleadores y la inscripción digital reducen las fricciones y aumentan la conciencia sobre las opciones de cobertura. Las clínicas que atienden a una mayor proporción de clientes asegurados suelen enfrentar menos compromisos en el tratamiento motivados por el costo, lo que respalda un flujo de trabajo diagnóstico y quirúrgico más completo. El acceso a la cobertura también reduce la volatilidad en la aceptación de casos de oncología y procedimientos ortopédicos cuyos costos pueden superar la capacidad de pago de bolsillo. A medida que crecen los grupos de mascotas aseguradas, los hospitales pueden planificar la capacidad y el inventario con mayor confianza, alineando la programación de especialidades con vías de reembolso predecibles. El efecto neto es un embudo más amplio para la atención de alta complejidad que sostiene el mercado de hospitales veterinarios incluso cuando la frecuencia de visitas discrecionales se suaviza en el margen.

La Adopción de Especialidades y Diagnósticos/Cirugías Avanzadas Eleva los Ingresos por Visita

Los diagnósticos superaron las expectativas en 2025 en la combinación de ingresos de las clínicas, respaldados por actualizaciones de precios y una integración más estrecha de las pruebas internas en los protocolos de bienestar y visitas por enfermedad que elevan el rendimiento por visita. La innovación en productos está ampliando la capacidad en el punto de atención, como el Analizador Celular inVue Dx de IDEXX, una solución habilitada por IA y sin portaobjetos lanzada a finales de 2024 que automatiza los recuentos diferenciales, y IDEXX Cancer Dx, una prueba de detección temprana en sangre para el linfoma canino prevista para su lanzamiento en marzo de 2025[2]Comunicaciones de IDEXX, "IDEXX Laboratories Anuncia los Resultados del Cuarto Trimestre y del Año Completo 2024", IDEXX Laboratories, idexx.com. Estas plataformas comprimen el tiempo hasta el diagnóstico, lo que permite que más consultas generales completen los estudios sin derivación y mantengan los procedimientos posteriores en la propia clínica. En el ámbito quirúrgico, las reparaciones del ligamento cruzado craneal representan una parte dominante de los casos ortopédicos caninos, y las técnicas avanzadas de osteotomía de nivelación de la meseta tibial y avance de la tuberosidad tibial preferidas por los hospitales especializados generan honorarios más elevados y respaldan perfiles de EBITDA más sólidos que las opciones extracapsulares tradicionales. La capacidad de combinar imágenes avanzadas con cirugía especializada centraliza más valor dentro de las redes hospitalarias que pueden dotar de personal y equipar estos servicios. A medida que más clínicas adoptan flujos de trabajo integrados de diagnóstico a procedimiento, los ingresos por cliente activo aumentan y respaldan la reinversión en el desarrollo de nuevas especialidades.

La Consolidación Corporativa Permite el Gasto de Capital, el Desarrollo de Especialidades y la Atención Estandarizada

Los operadores de gran escala continúan expandiendo redes de múltiples ubicaciones, lo que libera capital para imágenes avanzadas, programas de oncología y capacidad de emergencia disponible las 24 horas del día, los 7 días de la semana, que las clínicas más pequeñas no pueden financiar fácilmente. El segmento Ethos Veterinary Health de National Veterinary Associates opera más de 140 hospitales especializados y de emergencia en América del Norte, lo que ilustra la densidad y el alcance que los grupos empresariales pueden lograr para anclar los ecosistemas de derivación. Los consolidadores también implementan plataformas de tecnología de la información compartidas, programas de compras y vías clínicas estandarizadas que impulsan la consistencia y el control de costos en el punto de atención. Están surgiendo nuevos modelos integrados, como el acuerdo de Chewy para adquirir las clínicas de membresía de Modern Animal junto con atención virtual disponible las 24 horas del día, los 7 días de la semana, creando un vínculo más estrecho entre la prestación de atención, la programación y el comercio[3]Editorial de Business Wire, "Chewy adquirirá Modern Animal acelerando la evolución hacia un ecosistema de atención médica totalmente integrado", Business Wire, businesswire.com. Los marcos de precios estandarizados y el análisis empresarial permiten a las cadenas configurar la combinación de casos y el personal para maximizar la utilización sin sacrificar la calidad del servicio. La escala también mejora el alcance de reclutamiento de especialistas escasos al ofrecer trayectorias profesionales y colaboración clínica que son más difíciles de lograr en entornos de una sola ubicación. Estas dinámicas proporcionan un viento de cola duradero al mercado de hospitales veterinarios a medida que la capacidad especializada y de emergencia se expande dentro de redes cohesivas.

Las Herramientas Empresariales de Datos e IA Mejoran la Programación, la Gestión del Ciclo de Ingresos y la Utilización de Capacidad

Los hospitales utilizan análisis de datos para reducir las ausencias, llenar los bloques de tiempo subutilizados y aumentar los diagnósticos por visita mediante recordatorios de adherencia a protocolos y recordatorios específicos. Las consultas respaldadas por operaciones basadas en datos han superado el crecimiento promedio de ingresos, ayudadas por una cadencia de citas más ajustada y seguimientos automatizados que mantienen la continuidad de la atención. El triaje digital y las revisiones virtuales amplían la capacidad del médico mientras se preservan los turnos presenciales para los procedimientos, lo que mejora el rendimiento de los casos en entornos con personal limitado. La automatización de la gestión del ciclo de ingresos reduce las pérdidas derivadas de la fricción entre el presupuesto y la factura, y mejora la captura de servicios de laboratorio, imágenes e inyectables que están menos expuestos a la competencia de precios en línea. A medida que estos sistemas maduran, las clínicas pueden alinear mejor los horarios del personal con los períodos de mayor demanda y adaptarse a las preferencias de los clientes en cuanto a la comodidad de la reserva, lo que suaviza la variabilidad operativa. Las ganancias acumuladas en utilización y tasa de captura respaldan el avance constante del mercado de hospitales veterinarios, incluso cuando las condiciones macroeconómicas presionan el gasto discrecional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Escasez de Veterinarios y Técnicos Limita la Capacidad y los Horarios | -0.8% | Global, aguda en América del Norte y la UE rural | Mediano plazo (2-4 años) |

| La Inflación en los Servicios Veterinarios Eleva la Sensibilidad al Precio y el Aplazamiento de la Atención | -0.7% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Las Medidas Correctivas de la Autoridad de Competencia y Mercados del Reino Unido de 2026 Limitan las Tarifas de Prescripción y Exigen Transparencia en Precios y Propiedad | -0.4% | Reino Unido, posible efecto regulatorio expansivo hacia la UE | Corto plazo (≤ 2 años) |

| Las Brechas en el Acceso a Urgencias y Atención Fuera de Horario por Escasez de Personal Reducen los Volúmenes de Emergencias Atendidas | -0.5% | América del Norte, regiones rurales a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Inflación en los Servicios Veterinarios Eleva la Sensibilidad al Precio y el Aplazamiento de la Atención

Las clínicas informaron que los clientes se volvieron más sensibles al costo durante 2025, con una disminución en el número de visitas y una mayor proporción de casos que rechazaban los diagnósticos recomendados a medida que los presupuestos se ajustaban. Las consultas respondieron desplazando el énfasis hacia servicios menos vulnerables a la competencia externa de precios, al tiempo que utilizaban opciones de pago y presupuestos más claros para mantener la aceptación. Los gastos de nómina brutos como porcentaje de los ingresos aumentaron en 2025, lo que refleja mercados laborales más ajustados y salarios competitivos que mantienen una presión al alza sobre las tarifas de los servicios. Estos costos de insumos y la elevada sensibilidad al precio de los clientes limitan el margen para nuevos aumentos de tarifas sin arriesgar una erosión adicional del volumen. El resultado a corto plazo es un equilibrio cuidadoso entre la protección del margen y la aceptación de casos, con clínicas que priorizan la utilización de diagnósticos y la agrupación de procedimientos para mantener estables los ingresos por visita. A lo largo del horizonte de pronóstico, las ganancias de eficiencia derivadas de la programación, la automatización y las pruebas internas ayudan a compensar los vientos en contra inflacionarios, pero la asequibilidad para el consumidor sigue siendo un factor limitante del crecimiento en los mercados maduros.

Las Medidas Correctivas de la Autoridad de Competencia y Mercados del Reino Unido de 2026 Limitan las Tarifas de Prescripción y Exigen Transparencia en Precios y Propiedad

El 24 de marzo de 2026, la Autoridad de Competencia y Mercados del Reino Unido finalizó las medidas correctivas que exigen a las consultas limitar las tarifas de prescripción escrita a GBP 21 por el primer medicamento y GBP 12,50 por cada artículo adicional, publicar listas de precios completas en línea y en la clínica, proporcionar facturas detalladas, divulgar la propiedad y ofrecer presupuestos para tratamientos que se espera superen GBP 500, con cumplimiento requerido antes del 23 de septiembre de 2026. Para los montos no expresados en USD mencionados en la política del Reino Unido, los valores equivalentes son GBP 21 (USD 26,7), GBP 12,50 (USD 15,9) y GBP 500 (USD 635,0). La orden tiene como objetivo corregir las asimetrías de información y la opacidad percibida en los precios y la propiedad corporativa, particularmente en los grandes grupos, mediante la estandarización de las divulgaciones y el empoderamiento de la comparación. Para los hospitales, estas normas pueden limitar los ingresos relacionados con las tarifas de prescripción, al tiempo que potencialmente aumentan la confianza del cliente y el comportamiento de comparación de precios en los servicios rutinarios. Los cambios también podrían impulsar a las clínicas a reequilibrar sus combinaciones de ingresos hacia procedimientos y diagnósticos, donde la diferenciación es más clara y la comparación de precios es menos sencilla. A medida que otros mercados maduros monitorean los resultados, podrían surgir marcos de transparencia similares en otros lugares, reforzando un cambio hacia divulgaciones estandarizadas en todo el mercado de hospitales veterinarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal: Los Animales de Compañía Lideran, la Especialidad en Animales de Granja en Ascenso

Los animales de compañía representaron el 64,32% de la participación del mercado de hospitales veterinarios en 2025, respaldados por las tendencias de humanización y la propensión a financiar diagnósticos y procedimientos especializados para las mascotas de la familia. Se proyecta que el tamaño del mercado de hospitales veterinarios para animales de compañía se expandirá a una CAGR del 8,32% entre 2026 y 2031, lo que refleja un mayor uso de seguros y un mejor acceso a tratamientos avanzados. Las clínicas se apoyan en diagnósticos integrados y planes de bienestar estructurados para capturar más del continuo de atención para los animales de compañía, anclando las visitas recurrentes y la adherencia al monitoreo de enfermedades crónicas. Los operadores de múltiples ubicaciones han creado vías de atención que se extienden desde la atención primaria hasta la especializada y de emergencia, lo que eleva el valor de vida del cliente para perros y gatos.

Los servicios para animales de granja siguen representando una participación menor, pero son esenciales para la bioseguridad, la supervisión de la inocuidad alimentaria y el control de enfermedades zoonóticas, lo que hace que la demanda sea más estable a lo largo de los ciclos. Los programas públicos y los esfuerzos de vacunación obligatoria sustentan la actividad en los centros ganaderos y añaden estabilidad contracíclica cuando las visitas discrecionales de animales de compañía disminuyen. Con el tiempo, los requisitos de registro digital y trazabilidad pueden elevar la complejidad de los casos de animales de granja, lo que fomenta la capacidad de laboratorio integrada dentro de las redes hospitalarias regionales.

Por Tipo de Servicio: Los Servicios Quirúrgicos Ascienden a Medida que se Integran los Diagnósticos

Los servicios médicos mantuvieron el 46,23% de los ingresos de 2025, lo que refleja la gran base de diagnósticos rutinarios, gestión de enfermedades crónicas y terapéutica con prescripción en el mercado de hospitales veterinarios. Se proyecta que el tamaño del mercado de hospitales veterinarios para los servicios quirúrgicos se expandirá a una CAGR del 8,58% hasta 2031, a medida que las clínicas introducen técnicas ortopédicas y de tejidos blandos avanzadas junto con enfoques mínimamente invasivos. La integración de diagnósticos está elevando el rendimiento por visita y comprimiendo el tiempo hasta el tratamiento, y la innovación en el punto de atención está ayudando a las consultas generales a mantener más estudios en la propia clínica. El Analizador Celular inVue Dx de IDEXX y IDEXX Cancer Dx ejemplifican una cartera que combina IA con ensayos de propósito específico para respaldar una detección más temprana y una gestión de casos segura en el punto de atención. En ortopedia, los casos de ligamento cruzado craneal dominan la cirugía canina, y los enfoques de osteotomía de nivelación de la meseta tibial o avance de la tuberosidad tibial preferidos por los hospitales especializados sostienen tarifas más altas y márgenes más sólidos que las alternativas extracapsulares. A medida que las vías quirúrgicas y de diagnóstico se agrupan dentro de planes de atención estandarizados, el rendimiento y la rentabilidad mejoran para las ubicaciones equipadas para ofrecer la cadena completa de servicios.

Por Sector: Dominio Privado, Estabilidad Pública en los Centros Ganaderos

El segmento privado representó el 60,23% de los ingresos de 2025 y continúa beneficiándose de las ventajas de escala en adquisiciones, tecnología de la información y personal que mejoran la amplitud y la consistencia del servicio. Se prevé que el tamaño del mercado de hospitales veterinarios para el segmento privado crecerá a una CAGR del 7,98% hasta 2031, a medida que los grupos de múltiples ubicaciones añaden capacidad especializada y de emergencia que capta casos más complejos. National Veterinary Associates ha extendido el alcance de su plataforma especializada y de emergencia Ethos en América del Norte, lo que construye canales de derivación más profundos y ancla el acceso disponible las 24 horas del día, los 7 días de la semana en mercados densos. El acuerdo de Chewy para adquirir Modern Animal ilustra cómo los modelos de membresía y la atención virtual pueden combinarse con clínicas físicas para aumentar el compromiso y las compras entre categorías.

A medida que los operadores privados unifican los flujos de trabajo y las divulgaciones, la experiencia del cliente se vuelve más predecible en todas las ubicaciones, lo que puede mejorar la retención. El sector privado también tiende a adoptar la innovación diagnóstica de forma temprana y a estandarizar paquetes de atención que incorporan laboratorios e imágenes, añadiendo resiliencia a los ingresos por visita. Los servicios del sector público y cuasi-públicos siguen siendo fundamentales en las regiones con alta intensidad ganadera, anclando la vigilancia de enfermedades, las campañas de vacunación y la capacidad de respuesta a emergencias. Estos mandatos generan flujos de trabajo constantes que respaldan los laboratorios regionales y las operaciones de campo independientemente de los ciclos del consumidor.

Análisis Geográfico

América del Norte representó el 42,32% de los ingresos de 2025, lo que refleja una base instalada profunda de hospitales, la adopción temprana de modelos especializados y de emergencia, y una cobertura de seguros en crecimiento que respalda la aceptación de atención de alta complejidad. En 2024, el seguro de mascotas en América del Norte cubrió 7,03 millones de mascotas, un aumento del 20,9% interanual, lo que elevó la proporción de clientes capaces de realizar estudios diagnósticos completos y procedimientos avanzados. Las clínicas utilizaron recordatorios de protocolos y diagnósticos integrados para elevar el valor promedio de las transacciones incluso cuando los volúmenes de visitas se suavizaron, un patrón vinculado a la automatización y una disciplina de programación más ajustada. Las consultas también informaron una creciente sensibilidad de los clientes a los precios, con disminuciones en las visitas y rechazos más frecuentes de la atención recomendada cuando los presupuestos eran ajustados. En respuesta, los hospitales enfatizaron las terapias inyectables y los servicios en clínica para mitigar la exposición a la competencia de las farmacias en línea mientras preservaban el rendimiento por visita.

En toda Europa, la consolidación y la penetración de los seguros sustentan el acceso, mientras que las medidas correctivas de la Autoridad de Competencia y Mercados del Reino Unido de 2026 introducen requisitos vinculantes para la publicación de precios, la divulgación de la propiedad, la facturación detallada y las tarifas de prescripción escrita limitadas a USD 26,7 por el primer medicamento y USD 15,9 por cada artículo adicional, con presupuestos escritos requeridos para planes de tratamiento que se espera superen USD 635,0 antes de la fecha de cumplimiento de septiembre de 2026. La dirección de la reforma es clara en los mercados europeos maduros, con mayor atención a la transparencia en precios y la propiedad clara, especialmente dentro de las grandes redes. Los grupos empresariales continúan invirtiendo en centros especializados con imágenes avanzadas y capacidad de unidades de cuidados intensivos, posicionándose para absorber los costos de cumplimiento mientras mantienen modelos de atención integrados. Es probable que el mercado de hospitales veterinarios en Europa experimente una moderación medida en el poder de fijación de precios compensada por una mayor confianza del cliente y una demanda especializada estable que sostiene la calidad de los ingresos.

Se proyecta que Asia-Pacífico registrará la expansión más rápida con una CAGR del 8,93% hasta 2031, impulsada por la urbanización, el aumento de los ingresos disponibles y la creciente adopción de atención preventiva en las ciudades de Nivel 1 y Nivel 2. Los hospitales en las principales metrópolis están ampliando la capacidad en diagnósticos e imágenes para satisfacer la demanda de una base de propietarios de mascotas en expansión. A medida que los operadores locales construyen vías de derivación y añaden clínicas especializadas, los procedimientos más complejos migran hacia centros regionales que pueden dotar de personal y equipar salas de ortopedia, oncología y emergencias. La adopción digital en la reserva de citas y los pagos se está acelerando, lo que reduce la fricción para las visitas de bienestar y revisión y ayuda a los hospitales a optimizar la utilización. A lo largo del horizonte de pronóstico, estos vientos de cola estructurales posicionan a Asia-Pacífico como el principal motor de crecimiento del mercado global de hospitales veterinarios.

Panorama Competitivo

La competencia global sigue siendo fragmentada, con una larga cola de clínicas independientes y grupos de múltiples ubicaciones en crecimiento que invierten en servicios especializados y acceso de emergencia disponible las 24 horas del día, los 7 días de la semana. La familia de proveedores de Mars Petcare, junto con otros grandes operadores, continúa moldeando las expectativas de los clientes en torno a la atención estandarizada y la profundidad de derivación. National Veterinary Associates está fortaleciendo el liderazgo ejecutivo para apoyar el crecimiento de su red especializada y de emergencia Ethos, con nuevos nombramientos en 2025 alineados con la escala y la excelencia operativa. El acuerdo de Chewy para adquirir Modern Animal ilustra un enfoque híbrido que fusiona clínicas basadas en membresía, atención virtual e integración minorista para aumentar el compromiso entre categorías. Estas estrategias profundizan las relaciones a través de la conveniencia y la continuidad, lo que mejora la retención y la captura de flujos de ingresos de diagnósticos y procedimientos en todo el mercado de hospitales veterinarios.

La regulación está reconfigurando partes del campo competitivo, particularmente en el Reino Unido, donde la orden de la Autoridad de Competencia y Mercados de 2026 exige límites a las tarifas de prescripción y amplios requisitos de transparencia antes de finales de septiembre de 2026. Los grupos más grandes están posicionados para absorber los costos de cumplimiento, ayudados por la infraestructura centralizada de tecnología de la información y comunicaciones. Con el tiempo, las listas de precios claras y la divulgación de la propiedad pueden reducir las brechas de marca percibidas, poniendo mayor énfasis en la calidad clínica, la amplitud del acceso y la experiencia del cliente. Es probable que las redes que combinan atención primaria con atención especializada y de emergencia mantengan una ventaja duradera, siempre que mantengan la profundidad clínica y el acceso confiable. El resultado es un mercado que recompensa los modelos eficientes, transparentes e integrados en todo el mercado de hospitales veterinarios.

Líderes de la Industria de Hospitales Veterinarios

Mars, Incorporated

IVC Evidensia

CVS Group plc

National Veterinary Associates (NVA)

VetCor

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Hospital de Vida Silvestre de Luisiana anunció una expansión estratégica para fortalecer las iniciativas educativas, los esfuerzos de conservación y los programas de divulgación comunitaria.

- Mayo de 2025: Taverham Veterinary Hospital, parte de IVC Evidensia, se expandió en el Reino Unido, aumentando su superficie en 240 metros cuadrados para atender la creciente demanda de servicios de derivación en la región de Norwich.

Alcance del Informe Global del Mercado de Hospitales Veterinarios

El mercado de hospitales veterinarios se refiere a la industria global que comprende instalaciones que brindan servicios de atención médica médica, quirúrgica, diagnóstica y preventiva para animales. Incluye servicios prestados tanto a animales de compañía como a ganado a través de instituciones públicas y privadas. El valor del mercado refleja los ingresos generados por tratamientos veterinarios, consultas, procedimientos y servicios de atención médica relacionados.

El informe del mercado de hospitales veterinarios está segmentado por tipo de animal en animales de compañía y animales de granja. Por tipo de servicio, el mercado incluye servicios quirúrgicos, servicios médicos y servicios de consulta. Según el sector, el mercado se categoriza en hospitales veterinarios privados y públicos. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Animales de Compañía |

| Animales de Granja |

| Servicios Quirúrgicos |

| Servicios Médicos |

| Consulta |

| Privado |

| Público |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Animal | Animales de Compañía | |

| Animales de Granja | ||

| Por Tipo de Servicio | Servicios Quirúrgicos | |

| Servicios Médicos | ||

| Consulta | ||

| Por Sector | Privado | |

| Público | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del mercado de hospitales veterinarios hasta 2031?

El mercado de hospitales veterinarios fue de USD 67,26 mil millones en 2025, se estima en USD 71,02 mil millones en 2026 y se proyecta que alcanzará USD 99,22 mil millones en 2031 con una CAGR del 6,91%.

¿Qué categorías de servicios están impulsando el mayor crecimiento en el mercado de hospitales veterinarios?

Los servicios quirúrgicos son los de más rápido crecimiento con una CAGR del 8,58% hasta 2031, respaldados por procedimientos ortopédicos y de oncología, mientras que los diagnósticos continúan elevando los ingresos por visita mediante una integración de protocolos más ajustada.

¿Qué papel desempeñan los grupos corporativos en el mercado de hospitales veterinarios?

Los operadores empresariales financian el desarrollo de especialidades, centros de emergencia y flujos de trabajo estandarizados, y están añadiendo modelos integrados que combinan clínicas de membresía y atención virtual para profundizar el compromiso y mejorar la utilización.

¿Qué regiones muestran la trayectoria de crecimiento más sólida durante el período de pronóstico?

Se proyecta que Asia-Pacífico registrará la expansión más rápida con una CAGR del 8,93% hasta 2031, respaldada por la urbanización, el aumento de los ingresos disponibles y la creciente adopción de atención preventiva en las ciudades de Nivel 1 y Nivel 2.

¿Cómo podría la regulación cambiar la dinámica competitiva en los mercados maduros?

La orden de la Autoridad de Competencia y Mercados del Reino Unido de 2026 que limita las tarifas de prescripción, exige listas de precios, facturas detalladas y divulgación de la propiedad probablemente reforzará la transparencia y la confianza, al tiempo que impulsará a las clínicas a centrarse más en servicios diferenciados.

Última actualización de la página el: