Taille et part du marché des équipements et consommables vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

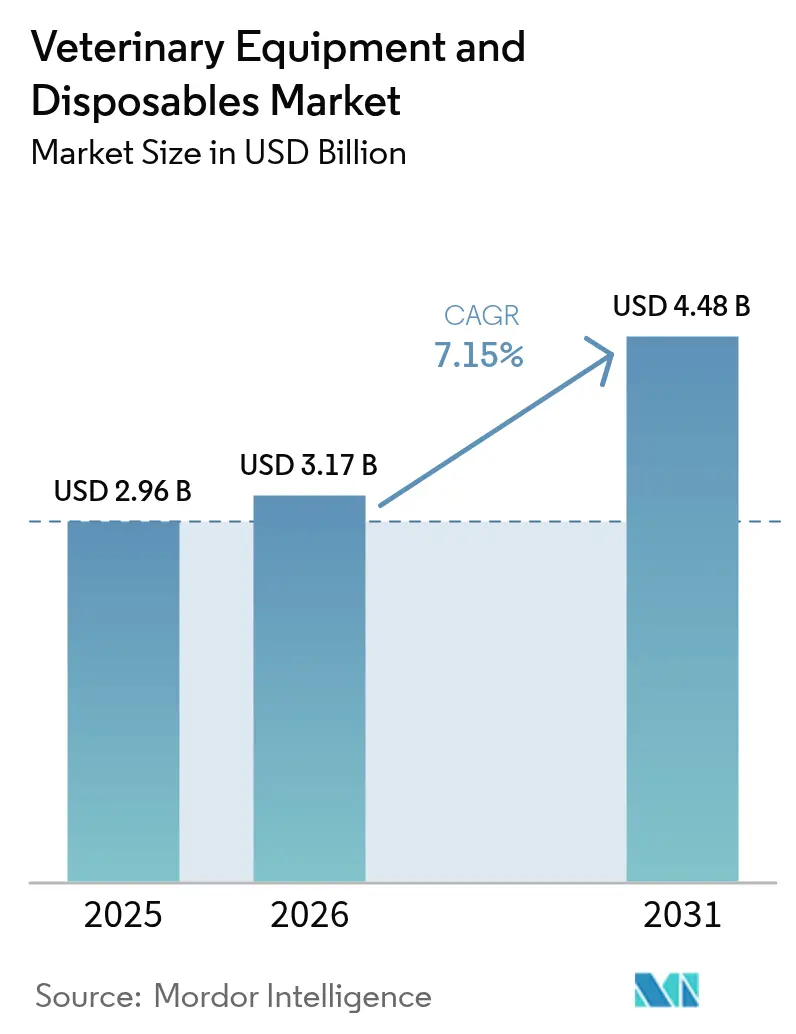

| Taille du Marché (2026) | 3.17 Milliards de dollars |

| Taille du Marché (2031) | 4.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

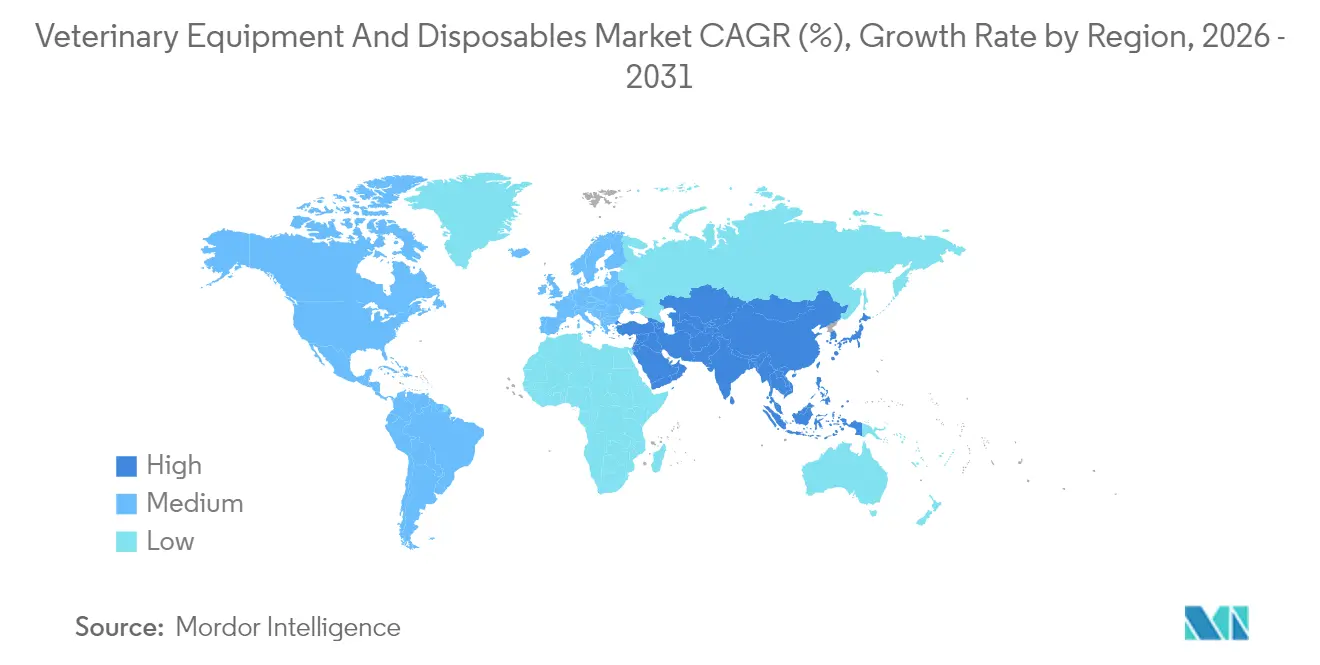

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements et consommables vétérinaires par Mordor Intelligence

La taille du marché des équipements et consommables vétérinaires devrait croître de 2,96 milliards USD en 2025 à 3,17 milliards USD en 2026 et devrait atteindre 4,48 milliards USD d'ici 2031, à un CAGR de 7,15 % sur la période 2026-2031. La croissance est alimentée par une humanisation soutenue des animaux de compagnie qui stimule les dépenses en diagnostics avancés, par les mandats réglementaires de surveillance des maladies dans les secteurs de l'élevage, et par un flux régulier de mises à niveau technologiques qui raccourcissent les cycles de remplacement des équipements. La dynamique est renforcée par la diffusion de l'assurance pour animaux de compagnie, qui améliore la disposition des clients à autoriser des procédures de plus grande valeur, et par l'adoption rapide d'appareils portables dotés d'intelligence artificielle, adaptés aux modèles de soins en clinique et mobiles. Les exploitants d'élevage ajoutent une demande supplémentaire grâce aux régimes obligatoires de dépistage H5N1 qui nécessitent des analyseurs de point de soins robustes [1]Source : USDA APHIS, « Arrêté fédéral exigeant le dépistage et le signalement de l'influenza aviaire hautement pathogène (IAHP) dans le bétail », aphis.usda.gov . La rivalité concurrentielle s'intensifie à mesure que les acteurs de plateformes regroupent instruments, consommables, logiciels en nuage et analyses par intelligence artificielle pour créer des écosystèmes fidélisants, tandis que les fabricants émergents séduisent les acheteurs sensibles aux coûts avec des conceptions modulaires nécessitant peu de maintenance. Le développement des hôpitaux privés pour animaux de compagnie en Asie-Pacifique, parallèlement à la consolidation de chaînes fragmentées, positionne la région comme la géographie la plus dynamique pour les fournisseurs d'équipements.

Principaux enseignements du rapport

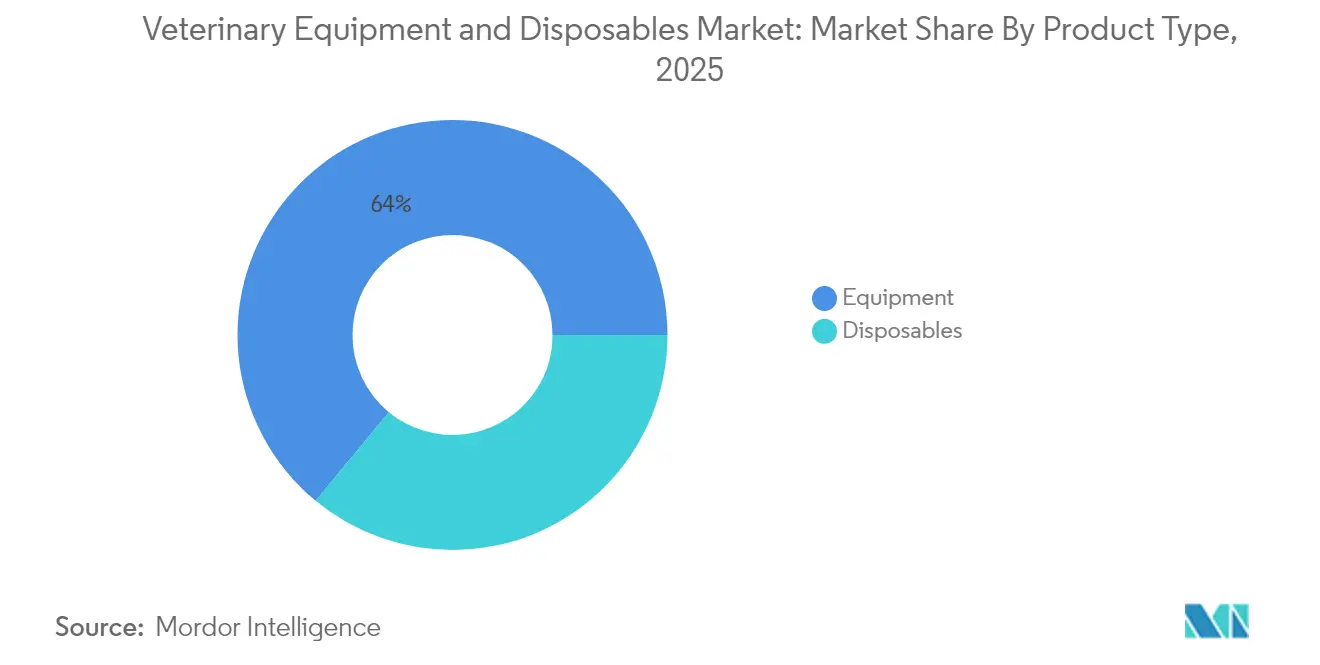

- Par type de produit, les équipements ont dominé avec une part de revenus de 64,02 % en 2025, tandis que les consommables devraient se développer à un CAGR de 7,74 % jusqu'en 2031.

- Par type d'animal, les animaux de compagnie détenaient 57,85 % de la part du marché des équipements et consommables vétérinaires en 2025 et devraient croître à un CAGR de 8,14 % jusqu'en 2031.

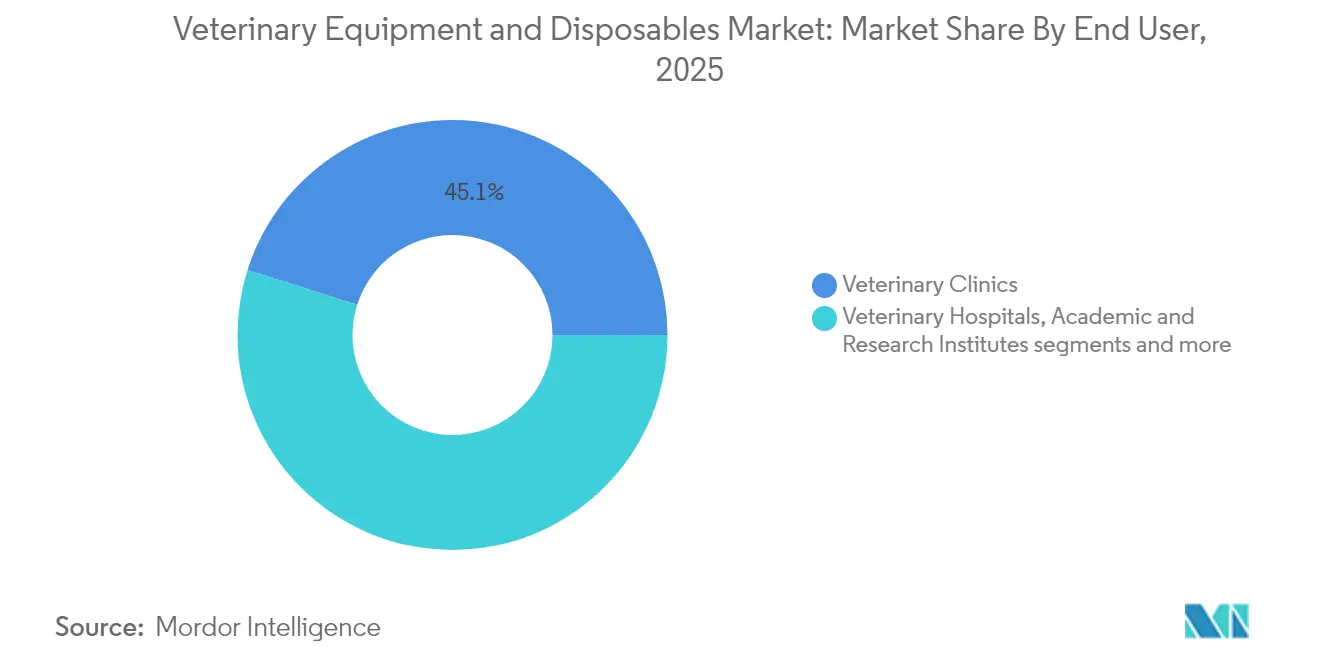

- Par utilisateur final, les cliniques vétérinaires représentaient 45,12 % de la taille du marché des équipements et consommables vétérinaires en 2025, tandis que les services mobiles et ambulatoires enregistrent le CAGR le plus élevé à 8,61 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 41,05 % de la part des revenus en 2025 ; l'Asie-Pacifique progresse à un CAGR de 9,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements et consommables vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de la pénétration de l'assurance pour animaux de compagnie | +1.20% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Renforcement des mandats de surveillance des maladies de l'élevage | +0.90% | Mondial, avec un accent sur les États-Unis, l'UE et la Chine | Court terme (≤ 2 ans) |

| Expansion des outils chirurgicaux mini-invasifs | +1.10% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des plateformes de télédiagnostic vétérinaire | +1.30% | Mondial, accéléré dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption généralisée de l'endoscopie à usage unique | +0.80% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Dépistage génétique stimulant la demande d'équipements préventifs | +0.70% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la pénétration de l'assurance pour animaux de compagnie

Les polices d'assurance pour animaux de compagnie remodèlent le marché des équipements et consommables vétérinaires en encourageant l'adoption précoce de systèmes d'imagerie haut de gamme et de laboratoires internes. Les clients assurés approuvent les diagnostics avancés 2,3 fois plus souvent que les propriétaires non assurés, ce qui augmente les revenus des cabinets et accélère les périodes de retour sur investissement des équipements. Aux États-Unis, la couverture des polices dépasse désormais 5,5 millions d'animaux de compagnie, et les assureurs exigent de plus en plus des rapports d'imagerie ou d'anatomopathologie détaillés pour la validation des sinistres, incitant les cliniques à se moderniser vers la radiographie numérique et les plateformes de tomodensitométrie. L'Europe suit cette trajectoire, les pays nordiques dépassant un taux de pénétration de 30 %, ce qui entraîne une modernisation généralisée des moniteurs d'anesthésie et des unités dentaires. Les prestataires asiatiques lancent des produits de micro-assurance groupés couvrant les diagnostics ambulatoires, élargissant encore la demande. L'effet en cascade de limites de remboursement plus élevées soutient le déploiement d'instruments premium dans les chaînes d'entreprises et les cabinets indépendants.

Renforcement des mandats de surveillance des maladies de l'élevage

L'arrêté fédéral du USDA d'avril 2024 oblige les troupeaux laitiers à se soumettre au dépistage du H5N1 avant tout transport interstate, stimulant immédiatement les commandes d'unités PCR à la ferme, d'analyseurs sanguins portables et de logiciels sécurisés d'enregistrement des données. Les autorités européennes et chinoises déploient des cadres comparables exigeant des diagnostics rapides et traçables dans les filières avicoles, porcines et bovines, catalysant l'acquisition d'équipements d'échographie et d'imagerie thermique robustifiés. Les producteurs utilisent ces outils pour minimiser les temps d'arrêt en quarantaine et maintenir leur éligibilité à l'exportation, générant des revenus récurrents provenant des consommables pour les fabricants. Les mandats accélèrent également l'expansion des capacités de laboratoire, stimulant les ventes de centrifugeuses, d'armoires de biosécurité et de robots de préparation d'échantillons. Le remplacement à cycle court des capteurs déployés sur le terrain soutient la croissance du marché secondaire tout au long de la fenêtre de prévision.

Expansion des outils chirurgicaux mini-invasifs

Les chirurgiens vétérinaires privilégient de plus en plus les techniques laparoscopiques, arthroscopiques et endoscopiques qui réduisent la douleur postopératoire et raccourcissent les délais de récupération, augmentant ainsi la demande de caméras haute définition, d'insufflateurs et d'instruments articulés. L'utilisation de l'endoscopie rigide a augmenté de 34 % depuis 2024, avec des procédures telles que l'urétroscopie et la thoracoscopie gagnant une large acceptation. Les hôpitaux spécialisés investissent dans des tours de visualisation 4K et des dispositifs à énergie avancée pour commercialiser des forfaits de soins premium. Dans le même temps, des endoscopes compacts tout-en-un rendent les options mini-invasives viables pour les cliniques de taille moyenne. Les kits d'accessoires jetables soutiennent les normes de contrôle des infections et permettent une tarification prévisible des cas. À moyen terme, la reconnaissance d'images assistée par intelligence artificielle devrait améliorer la précision de détection des lésions, ouvrant de nouveaux flux de revenus pour les abonnements aux services logiciels.

Croissance des plateformes de télédiagnostic vétérinaire

Les volumes de téléconsultation restent supérieurs aux niveaux d'avant la pandémie, les clients appréciant la commodité et les zones rurales bénéficiant d'un accès à des experts. Des appareils tels que l'iSTAT Alinity v de Zoetis fournissent des bilans électrolytiques et gazeux du sang en moins de trois minutes, soutenant les protocoles de traitement à distance. Les plateformes de cytologie dotées d'intelligence artificielle, telles que Vetscan Imagyst, automatisent l'interprétation des résultats, ce qui atténue la pénurie de pathologistes spécialistes tout en améliorant la cohérence diagnostique. Les cabinets déploient également des chariots mobiles intégrant des lampes à fente équipées de caméras et des endoscopes dermatologiques, permettant aux vétérinaires d'effectuer des examens complets lors de visites à domicile ou d'appels à la ferme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé pour les suites d'imagerie avancée | -1.40% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Pénurie de radiologues vétérinaires qualifiés | -0.80% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Culture de réutilisation dans les marchés sensibles aux prix | -1.10% | Marchés émergents d'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Ambiguïté réglementaire pour les nouveaux consommables | -0.60% | Mondial, avec une intensité régionale variable | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé pour les suites d'imagerie avancée

Les unités de radiographie numérique débutent à environ 21 000 USD, et les suites de radiographie numérique complètes coûtent en moyenne 29 995 USD ; cependant, les coûts sur la durée de vie doublent une fois les garanties, les contrats de maintenance et les mises à niveau logicielles pris en compte. Les petites cliniques reportent leurs achats ou se tournent vers des systèmes reconditionnés, ce qui ralentit le renouvellement du marché primaire. Dans les économies émergentes, l'accès limité à des financements à faible taux d'intérêt dissuade davantage l'adoption des plateformes de tomodensitométrie et d'IRM. Les grandes chaînes d'entreprises tirent parti des remises sur volume et des services de lecture centralisés pour diluer les coûts par examen, élargissant ainsi l'écart technologique entre les réseaux consolidés et les praticiens indépendants. Les incitations fiscales gouvernementales, telles que la Section 179 aux États-Unis, offrent un soulagement partiel mais ne compensent pas entièrement l'intensité capitalistique qui limite la pénétration des équipements.

Pénurie de radiologues vétérinaires qualifiés

L'Amérique du Nord compte moins de 700 radiologues vétérinaires certifiés par un conseil, une pénurie qui entrave la pleine utilisation des modalités d'imagerie avancée. L'Europe fait face à des déséquilibres similaires, les charges de travail par spécialiste dépassant des niveaux soutenables, entraînant des retards diagnostiques et un épuisement professionnel. Les programmes universitaires peinent à augmenter les effectifs en raison d'infrastructures de formation limitées, tandis que l'endettement estudiantin croissant décourage la spécialisation dans certains domaines. Les logiciels d'analyse d'images basés sur l'intelligence artificielle aident à atténuer les arriérés de cas courants ; cependant, les études complexes nécessitent toujours une interprétation humaine, faisant du personnel un goulot d'étranglement persistant. Les cabinets hésitent donc à investir dans des modalités haut de gamme qui pourraient rester inutilisées, modérant ainsi la trajectoire de croissance du marché des équipements et consommables vétérinaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des équipements stimule l'innovation

Les équipements représentaient 64,02 % du marché des équipements et consommables vétérinaires en 2025, soulignant la nature capitalistique des opérations des cabinets modernes. Les unités d'imagerie diagnostique constituent la sous-catégorie à la croissance la plus rapide, car l'échographie intégrant l'intelligence artificielle et la radiographie numérique réduisent les temps d'examen et améliorent la précision du triage. Les lasers chirurgicaux et les dispositifs de thérapie régénérative élargissent les options thérapeutiques et offrent des marges premium. Les postes de travail d'anesthésie et les moniteurs multiparamètres enregistrent une adoption régulière en raison de protocoles de sécurité procédurale plus stricts. La taille du marché des équipements et consommables vétérinaires pour les consommables est plus petite ; cependant, les champs opératoires, cathéters et consommables d'endoscopie à usage unique devraient afficher un CAGR de 7,74 %, portés par les normes de contrôle des infections et des modèles de coûts prévisibles.

Les consommables représentaient une part de 35,98 % en 2025, mais leur profil de revenus récurrents séduit les fournisseurs en quête de flux de trésorerie stables. Les seringues et aiguilles dominent le volume ; les pansements et les lames de cytologie sont en croissance, avec un accent sur la dermatologie préventive. Les accessoires d'endoscopie à usage unique retiennent l'attention là où le risque de contamination est élevé, bien que des études récentes aient montré que les pinces réutilisables ne sont pas inférieures après stérilisations répétées. Les débats coût-bénéfice façonneront les niveaux de pénétration, en particulier dans les cliniques aux ressources limitées. Les avancées en matière de laminés respirants réduisent l'empreinte environnementale des consommables et pourraient attirer des acheteurs soucieux de durabilité.

Par type d'animal : les animaux de compagnie mènent la croissance

Les animaux de compagnie détenaient une part de 57,85 % du marché des équipements et consommables vétérinaires en 2025 et devraient croître à un CAGR de 8,14 %, soutenus par l'adoption d'animaux de compagnie en milieu urbain et le vieillissement des populations canines et félines. Les chiens présentent une anatomie variée qui incite les cliniques à stocker une large gamme de sondes, d'endoscopes et d'implants orthopédiques. Les enclos apaisants spécifiques aux félins et les unités dentaires à faible bruit améliorent la compliance, augmentant ainsi l'utilisation des équipements. Les praticiens équins investissent dans des systèmes de radiographie portables et de thérapie régénérative pour les cas de médecine sportive, bien que les volumes restent de niche. Les animaux exotiques stimulent la demande de mini-endoscopes et d'analyseurs hématologiques microfluidiques.

Les animaux d'élevage ont conservé une part de 42,15 % en 2025, portée par les investissements en biosécurité dans les secteurs laitier et avicole. La taille du marché des équipements et consommables vétérinaires pour les bovins a augmenté après que l'arrêté de surveillance H5N1 a incité les exploitations à acquérir des lecteurs PCR mobiles. Les producteurs porcins installent des caméras automatisées de pesée corporelle et des réseaux de capteurs de gaz pour optimiser la conversion alimentaire. Les intégrateurs avicoles utilisent la thermographie portable et les tests antigéniques rapides pour gérer la santé des troupeaux dans des bâtiments à haute densité. Les segments caprins et ovins restent sous-équipés, mais présentent un potentiel de croissance, car la viande de petits ruminants gagne en popularité en Afrique et en Asie du Sud-Est.

Par utilisateur final : les cliniques dominent, les services mobiles progressent

Les cliniques vétérinaires ont capturé 45,12 % de la part du marché des équipements et consommables vétérinaires en 2025, en achetant des appareils de radiographie numérique de gamme intermédiaire, des analyseurs sanguins internes et des unités dentaires qui soutiennent les programmes de bien-être courants. Les groupes d'entreprises tirent parti des achats centralisés pour négocier des équipements groupés avec des abonnements logiciels, ce qui favorise la fidélisation. Les cliniques indépendantes se différencient par des services de niche, tels que l'imagerie de la reproduction ou la rééducation par laser, stimulant l'ajout d'équipements ciblés.

Les unités mobiles et ambulatoires constituent le segment d'utilisateurs finaux à la croissance la plus rapide, affichant un CAGR de 8,61 % jusqu'en 2031, les propriétaires d'animaux recherchant la commodité des soins à domicile. L'échographie portable, les analyseurs chimiques alimentés par batterie et les otoscopes sans fil permettent des diagnostics de terrain complets. Les hôpitaux conservent une part de 28,45 %, se concentrant sur l'IRM, la tomodensitométrie et la fluoroscopie, qui sous-tendent les soins intensifs et la chirurgie spécialisée. Les établissements académiques achètent des simulateurs haute fidélité et des équipements d'imagerie avancée pour répondre à l'évolution des normes curriculaires, bien que les cycles budgétaires génèrent une demande irrégulière.

Analyse géographique

L'Amérique du Nord détenait 41,05 % des revenus de 2025, ancrée par une forte possession d'animaux de compagnie, une pénétration favorable de l'assurance et des directives fédérales de dépistage du bétail qui stimulent les mises à niveau des équipements. Les cliniques des États-Unis adoptent rapidement des plateformes d'hématologie et de cytologie dotées d'intelligence artificielle, tandis que le Canada met l'accent sur la traçabilité bovine et les soins dentaires pour animaux de compagnie. La classe moyenne mexicaine en expansion stimule les programmes de bien-être pour chiots et chatons, entraînant un renouvellement accru des petits équipements. Bien que mature, la région représente toujours un marché pour le remplacement de la radiographie numérique alimentée par batterie et des systèmes PACS en nuage qui rationalisent les flux de travail.

La région Asie-Pacifique est la plus dynamique, avec un CAGR de 9,12 % jusqu'en 2031. Le Japon adopte des outils chirurgicaux mini-invasifs pour servir une population d'animaux de compagnie vieillissante. La Corée du Sud est en tête dans le neurodiagnostic numérique pour les petits chiens prédisposés à la hernie discale. La modernisation de l'élevage en Inde stimule l'adoption de l'échographie portable et des lecteurs de test de mammite, tandis que l'Australie modernise ses systèmes d'inspection avicole biosécurisés pour maintenir son statut d'exportateur.

L'Europe se classe deuxième en termes de part, grâce à des réglementations robustes en matière de bien-être animal et à une large couverture pour les animaux de compagnie. L'Allemagne impose une certification de sécurité radiologique aux opérateurs de radiographie, stimulant les mises à niveau vers des détecteurs à faible dose. L'enquête de l'Autorité de la concurrence et des marchés du Royaume-Uni sur la tarification vétérinaire pourrait encourager des achats d'analyseurs rentables axés sur la transparence. La France et les Pays-Bas pilotent des systèmes d'évacuation des gaz anesthésiques respectueux de l'environnement, en accord avec les ambitions du Pacte vert européen. Les marchés du sud, comme l'Espagne, privilégient la polyvalence multi-espèces dans les suites d'imagerie pour servir les cabinets mixtes animaux de compagnie-élevage.

Paysage concurrentiel

Le marché des équipements et consommables vétérinaires est modérément concentré, l'Amérique du Nord étant en tête aujourd'hui, tandis que la région Asie-Pacifique est la plus dynamique. La concurrence est partagée entre les équipements d'investissement (postes de travail d'anesthésie, moniteurs, imagerie et dentaire) et les consommables à forte rotation (aiguilles, sets de perfusion intraveineuse, cathéters et champs opératoires). Les fournisseurs de plateformes tels que Midmark (distribution dentaire, stérilisateurs et surveillance des patients), Mindray Animal Medical (anesthésie, surveillance et imagerie) et B. Braun Vet Care (pompes/lignes de perfusion et sets sans DEHP) s'appuient sur la couverture de service et les pièces OEM pour créer de la fidélisation. Les distributeurs/intégrateurs Covetrus regroupent équipements, logiciels, financement et support terrain, façonnant les choix d'approvisionnement des cliniques et des groupes d'entreprises. Leurs catalogues couvrent l'anesthésie, le dentaire, l'imagerie, les analyseurs de laboratoire et les consommables à marque propre. Les spécialistes régionaux (par exemple, Eickemeyer, Dispomed/Avante) complètent le paysage, en concurrençant sur la valeur, la formation et les références de niche. Les écosystèmes d'instruments diagnostiques influencent de plus en plus les ventes d'équipements d'investissement et de consommables : IDEXX continue de développer sa base installée et sa gamme d'analyseurs en clinique, renforçant les revenus récurrents provenant des réactifs et des services.

Leaders du secteur des équipements et consommables vétérinaires

Mindray Medical International Limited

Medtronic

B. Braun SE

ICU Medical, Inc. (Smiths Medical Inc.)

Midmark Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Zoetis a lancé des fonctionnalités de télémédecine améliorées et des mises à niveau d'intelligence artificielle pour la plateforme Vetscan Imagyst, visant à améliorer la précision diagnostique et à réduire la charge administrative.

- Janvier 2025 : IDEXX Laboratories a commencé le déploiement commercial de son panel de dépistage en oncologie diagnostique à la suite d'une validation clinique réussie.

- Novembre 2024 : IDEXX a signalé près de 700 précommandes pour l'analyseur cellulaire inVue Dx, soulignant un fort appétit pour la cytologie au point de soins.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des équipements et consommables vétérinaires comme l'ensemble des dispositifs médicaux neufs, fabriqués en usine, allant des moniteurs de patients et des machines d'anesthésie aux seringues à usage unique, cathéters, champs opératoires et pansements, fournis aux praticiens de santé animale agréés dans le monde entier. La valeur reflète les prix de facturation directs des fabricants, nets des transferts intra-entreprises, pour les soins des animaux de compagnie et d'élevage dans les cliniques, hôpitaux, établissements académiques et services mobiles.

Exclusion du périmètre : les unités d'occasion ou de location, les additifs alimentaires et les thérapeutiques pharmaceutiques restent en dehors de la présente valorisation.

Vue d'ensemble de la segmentation

- Par type de produit

- Équipements

- Équipements thérapeutiques

- Imagerie diagnostique

- Machines d'anesthésie

- Surveillance des patients

- Équipements dentaires

- Consommables

- Seringues et aiguilles

- Sets de perfusion et de transfusion

- Cathéters

- Pansements et bandages

- Champs opératoires et blouses chirurgicales

- Équipements

- Par type d'animal

- Animaux de compagnie

- Chiens

- Chats

- Chevaux

- Autres

- Animaux d'élevage

- Bovins

- Porcins

- Volailles

- Autres

- Animaux de compagnie

- Par utilisateur final

- Cliniques vétérinaires

- Hôpitaux vétérinaires

- Instituts académiques et de recherche

- Services mobiles et ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des vétérinaires praticiens, des responsables des achats de cliniques et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique pour valider les volumes chirurgicaux, évaluer les taux de consommation des consommables et tester les hypothèses d'élasticité des prix. Des enquêtes de suivi auprès de praticiens en médecine des animaux de ferme au Brésil et en Inde ont comblé les lacunes concernant les sets de perfusion en vrac et le renouvellement des kits de surveillance qui apparaissent rarement dans les données publiques.

Recherche documentaire

Nous avons commencé par cartographier les données démographiques mondiales des animaux de compagnie et des troupeaux en utilisant des sources telles que le recensement animal de l'USDA-APHIS, les bases de données sur le bétail d'Eurostat et les tableaux de bord commerciaux de la FAO, qui fournissent des volumes de procédures de référence. Les dossiers réglementaires de la FDA-CVM, de l'EMA et de l'Agence australienne de réglementation des produits thérapeutiques (TGA) ont clarifié les pipelines d'autorisation des dispositifs qui influencent les taux de renouvellement de la base installée. Les rapports annuels (10-K) des entreprises, les barèmes de frais sélectionnés des associations vétérinaires et les revues en libre accès (Journal of Veterinary Internal Medicine, Frontiers in Veterinary Science) ont fourni des multiplicateurs d'utilisation et des prix de vente moyens. Les ressources par abonnement, D&B Hoovers pour les données financières des producteurs et Dow Jones Factiva pour les nouvelles d'expédition, ont aidé à vérifier les répartitions de revenus. Cette liste est illustrative ; de nombreux enregistrements supplémentaires ont soutenu la collecte et la vérification des données.

Secondairement, des données macroéconomiques telles que la pénétration de l'assurance pour animaux de compagnie, les indices de dépenses des consommateurs de l'OCDE et les flux de codes HS douaniers ont été capturées pour ancrer les courbes de demande régionales, tandis que les dépôts de brevets de Mindray et Midmark provenant de Questel ont suggéré des délais d'adoption technologique.

Dimensionnement du marché et prévisions

Une construction descendante convertit les volumes de consultations vétérinaires enregistrés en bassins de procédures adressables, suivie d'ajustements de prévalence à cohorte traitée. Les résultats sont ensuite pondérés par rapport à des agrégations ascendantes sélectives des revenus des principaux fournisseurs et des vérifications par échantillonnage de prix de vente moyen × unités, permettant d'affiner les chevauchements. Les variables clés de notre modèle comprennent 1) les visites annuelles en clinique pour animaux de compagnie, 2) l'incidence des chirurgies électives, 3) le prix médian des moniteurs multiparamètres, 4) la fréquence des sinistres d'assurance pour animaux de compagnie, 5) les mandats de dépistage des maladies de l'élevage et 6) les variations des taux de change régionaux. Les prévisions sur cinq ans appliquent une régression multivariée combinée à une analyse de scénarios pour refléter les évolutions de l'adoption de l'assurance et des règles de biosécurité. Les lacunes de données, par exemple les effectifs de cliniques en Asie-Pacifique, sont comblées à l'aide de proxies de croissance issus des registres d'inscription des conseils vétérinaires avant d'être recalibrées.

Validation des données et cycle de mise à jour

Nous effectuons des vérifications de variance en couches, des examens par les pairs et des signalements d'anomalies entre les résultats modélisés et des indicateurs externes tels que les tendances de valeur des importations ou les budgets d'investissement des cliniques. Les rapports sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des rappels importants, des pandémies ou des approbations réglementaires majeures, garantissant aux acheteurs des chiffres récemment validés.

Pourquoi la base de référence de Mordor sur les équipements et consommables vétérinaires est-elle crédible

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent différents paniers de dispositifs, structures de remise et cadences de mise à jour.

Les principaux facteurs d'écart comprennent la question de savoir si les consommables liés à l'imagerie sont comptabilisés, si les revenus locatifs sont intégrés, comment la demande des animaux de compagnie par rapport à l'élevage est répartie, l'année de conversion pour les devises locales et la rigueur de la vérification primaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur d'écart principal |

|---|---|---|

| 2,96 milliards USD (2025) | ||

| 3,50 milliards USD (2024) | Cabinet de conseil mondial A | intègre les revenus de location et de service dans les totaux des équipements et manque d'une calibration distincte pour les animaux de compagnie |

| 2,70 milliards USD (2024) | Revue professionnelle B | omet les systèmes d'anesthésie et ne modélise que cinq macro-régions sans vérifications primaires au niveau des cliniques |

Pris ensemble, la comparaison montre que, tandis que d'autres éditeurs oscillent plus largement sur le périmètre ou omettent les boucles de validation, le mélange rigoureux de Mordor de comptages de procédures vérifiés, de modélisation à double approche et d'actualisation annuelle fournit une base de référence équilibrée et transparente que les parties prenantes peuvent retracer et en laquelle elles peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements et consommables vétérinaires en 2026 ?

Le marché s'élève à 3,17 milliards USD en 2026 et devrait atteindre 4,48 milliards USD d'ici 2031 à un CAGR de 7,15 %.

Quelle catégorie de produits détient la plus grande part des revenus ?

Les équipements dominent avec une part de 64,02 % en 2025, portés par les systèmes d'imagerie, d'anesthésie et chirurgicaux.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion rapide des hôpitaux pour animaux de compagnie, les opportunités de consolidation en Chine et la modernisation de l'élevage en Inde et en Asie du Sud-Est propulsent la région à un CAGR de 9,12 %.

Comment les cliniques vétérinaires mobiles influencent-elles la conception des équipements ?

Leur croissance à un CAGR de 8,61 % stimule la demande d'analyseurs légers alimentés par batterie, de sondes d'imagerie sans fil et d'outils connectés en nuage fonctionnant dans des environnements non cliniques.

Quels obstacles limitent l'adoption des suites d'imagerie haut de gamme ?

Les coûts initiaux dépassant 21 000 USD pour la radiographie numérique et la pénurie de radiologues capables d'interpréter les examens freinent l'adoption, en particulier dans les marchés émergents.

Quelles années ce rapport sur le marché des équipements et consommables vétérinaires couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des équipements et consommables vétérinaires était estimée à 3,17 milliards USD.

Dernière mise à jour de la page le: