Taille et Part du Marché de l'Électrochirurgie Vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

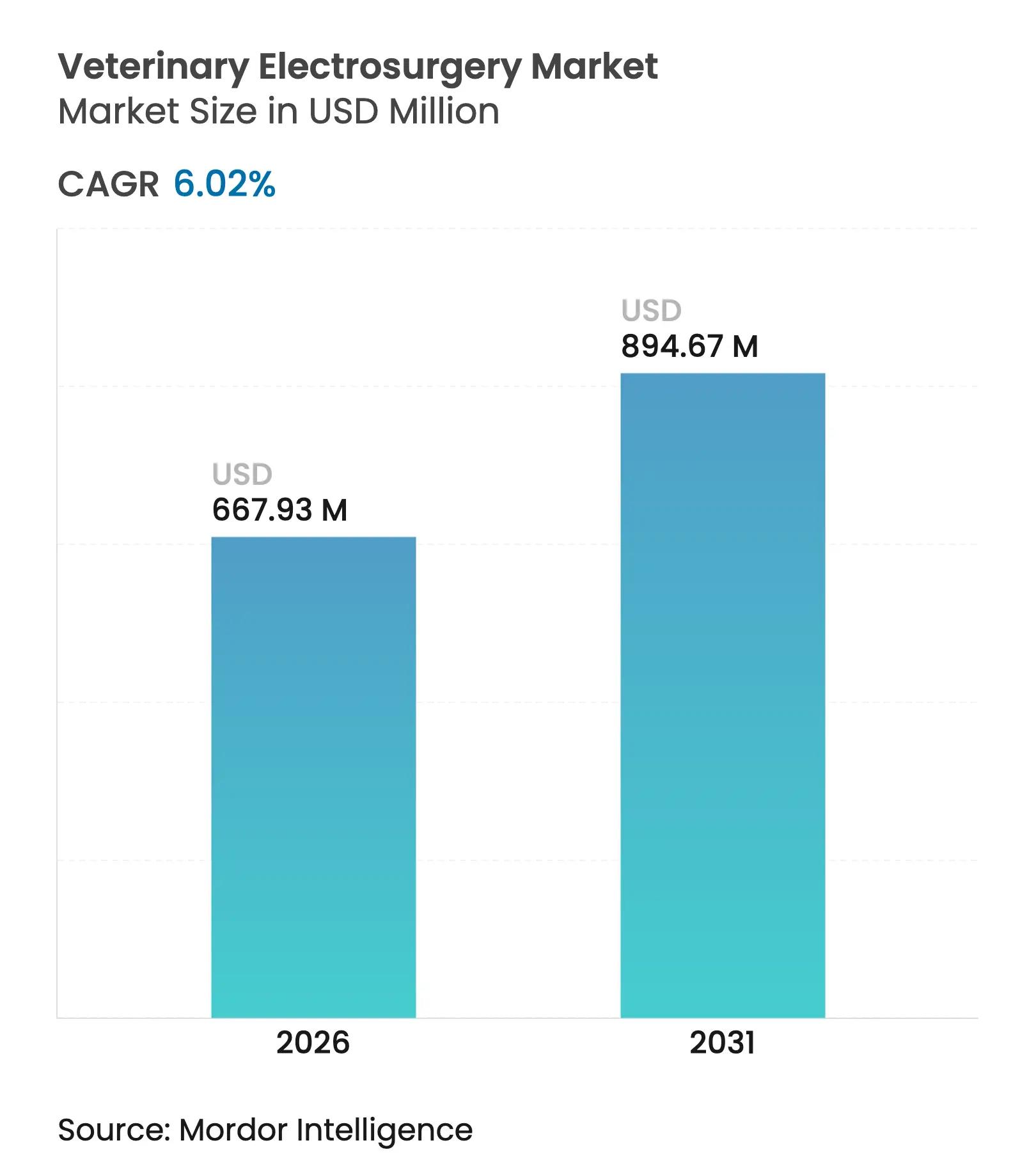

| Taille du Marché (2026) | 667.93 Millions de dollars américains |

| Taille du Marché (2031) | 894.67 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Électrochirurgie Vétérinaire par Mordor Intelligence

La taille du marché de l'électrochirurgie vétérinaire en 2026 est estimée à 667,93 millions USD, en progression par rapport à la valeur 2025 de 630,01 millions USD, avec des projections pour 2031 atteignant 894,67 millions USD, soit une croissance à un CAGR de 6,02 % sur la période 2026-2031. Cette croissance est portée par des dépenses régulières de santé animale de compagnie, l'adoption généralisée de la chirurgie mini-invasive et un nombre croissant de centres de référence spécialisés disposant de blocs opératoires avancés. Les systèmes monopolaires ont détenu la part de chiffre d'affaires dominante de 45,9 % en 2024, mais les instruments bipolaires affichent un CAGR soutenu de 9,9 % jusqu'en 2030, les cliniciens privilégiant leur meilleur contrôle thermique. Les procédures sur les petits animaux dominent la demande, et les fabricants disposant de portefeuilles en santé humaine continuent d'adapter des plateformes énergétiques éprouvées à l'usage vétérinaire. Les dépenses d'investissement des hôpitaux traitant des animaux assurés, conjuguées à la clarté réglementaire en Amérique du Nord et en Europe, renforcent un climat d'investissement favorable pour les outils chirurgicaux à base d'énergie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Électrochirurgie Vétérinaire

Analyse d'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Adoption de l'assurance santé animale | +1.20% | Amérique du Nord et Europe ; en émergence en APAC | Moyen terme (2–4 ans) |

| Croissance de la population d'animaux de compagnie | +1.80% | Centres urbains mondiaux | Long terme (≥ 4 ans) |

| Adoption de la chirurgie mini-invasive | +1.50% | Amérique du Nord et UE ; adoption précoce en APAC | Moyen terme (2–4 ans) |

| Essor des procédures de bien-être électives | +0.90% | Marchés développés ; extension vers les économies émergentes | Long terme (≥ 4 ans) |

| Modulation énergétique peropératoire guidée par l'IA | +0.70% | Pôles technologiques en Amérique du Nord, UE, certaines villes d'APAC | Court terme (≤ 2 ans) |

| Développement des hôpitaux de référence spécialisés | +1.10% | Mondial ; plus rapide en APAC et en Amérique latine | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Assurance Santé Animale

L'assurance a réduit l'euthanasie préchirurgicale de 41 % dans les cas complexes de dilatation-volvulus gastrique, permettant aux cliniques de programmer des interventions électrochirurgicales avancées qui se heurtaient auparavant à des obstacles financiers.[1]Jennifer J. Risselada et al., "Impact de l'Assurance Animale sur la Prise de Décision Chirurgicale," Frontiers in Veterinary Science, frontiersin.org La prévisibilité financière qui en découle incite les établissements à acquérir des générateurs haut de gamme et des instruments de scellement vasculaire. Les politiques de remboursement qui classent l'électrochirurgie comme soin standard accélèrent encore l'adoption, notamment en Amérique du Nord et dans certaines régions d'Europe où le taux de pénétration dépasse 30 % des animaux assurés.

Croissance de la Population d'Animaux de Compagnie

Soixante-dix pour cent des ménages américains possédaient au moins un animal de compagnie en 2024, soit le niveau le plus élevé jamais enregistré par l'American Pet Products Association.[2]American Pet Products Association, "Enquête Nationale sur les Propriétaires d'Animaux de Compagnie 2024–2025," americanpetproducts.org Des tendances comparables en Europe occidentale et dans les villes d'Asie laissent présager une hausse des cas de stérilisation, d'ablation de tumeurs et de procédures orthopédiques nécessitant une énergie électrochirurgicale fiable. Les propriétaires urbains de la génération Y et de la génération Z affichent une forte préférence pour les instruments qui réduisent la durée de l'anesthésie et les périodes de convalescence, renforçant ainsi la demande pour les modalités bipolaires et de scellement avancé.

Adoption Croissante de la Chirurgie Mini-Invasive

Les techniques laparoscopiques et thoracoscopiques réduisent les traumatismes tissulaires et la douleur, comme l'attestent des données cliniques de 2024 montrant que l'électrochirurgie a ramené les pertes sanguines lors de la cœliotomie canine de 3,0 mL à 0,7 mL. Les hôpitaux universitaires vétérinaires équipés de plateformes de bloc opératoire intégrées et de simulateurs de réalité virtuelle continuent de renforcer les compétences chirurgicales, accélérant la transition vers la laparoscopie à base d'énergie.

Évolution vers les Procédures de Bien-Être Électives

Les détartrages dentaires réguliers, les exérèses tumorales précoces et les corrections orthopédiques préventives figurent désormais sur des calendriers de bien-être fixes, assurant une utilisation prévisible des instruments électrochirurgicaux. Les applications dentaires progressent le plus rapidement, les propriétaires prenant conscience des liens systémiques entre la maladie parodontale et la santé cardiaque. Les cliniques en tirent parti en standardisant des stylos micro-scelleurs sans fil qui limitent la chaleur collatérale lors des résections gingivales délicates.

Analyse d'Impact des Facteurs Moteurs*

| Facteur Limitant | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Hausse du Coût des Soins pour Animaux de Compagnie | -1.40% | Mondial, avec un impact aigu sur les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Préoccupations liées aux Lésions Thermiques liées aux Dispositifs et Litiges | -0.80% | Principalement Amérique du Nord et UE avec des cadres juridiques établis | Court terme (≤ 2 ans) |

| Dépendance de la Chaîne d'Approvisionnement envers un Nombre Limité de Fournisseurs de Composants RF | -0.90% | Mondial, avec un impact concentré dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de Chirurgiens Vétérinaires Certifiés dans les Régions en Développement | -0.60% | APAC, MEA et Amérique latine avec une infrastructure d'enseignement vétérinaire limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Coût des Soins pour Animaux de Compagnie

L'inflation a fait augmenter les honoraires chirurgicaux de 8 % d'une année sur l'autre en 2024, incitant les propriétaires à revenus intermédiaires à reporter les interventions optionnelles. Les cliniques des marchés émergents optent parfois pour des générateurs d'entrée de gamme plutôt que pour des systèmes haut de gamme afin de maintenir des tarifs accessibles, ralentissant l'adoption des dispositifs premium même à mesure que la couverture d'assurance animale s'étend.

Préoccupations liées aux Lésions Thermiques liées aux Dispositifs et Litiges

Un rapport de cas publié dans le Veterinary Record a documenté une fibrillation ventriculaire induite électriquement lors d'une chirurgie thoracoscopique, mettant en évidence le risque lié à une mauvaise application des réglages énergétiques. La responsabilité accrue pousse les praticiens vers des dispositifs dotés d'arrêts automatiques ou de boucles de rétroaction par IA, mais la formation et les dépenses d'investissement peuvent freiner le remplacement rapide des générateurs anciens.[3]M. Oberkircher et al., "Fibrillation Ventriculaire Induite Électriquement Lors d'une Thoracoscopie," Veterinary Record Case Reports, bvajournals.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

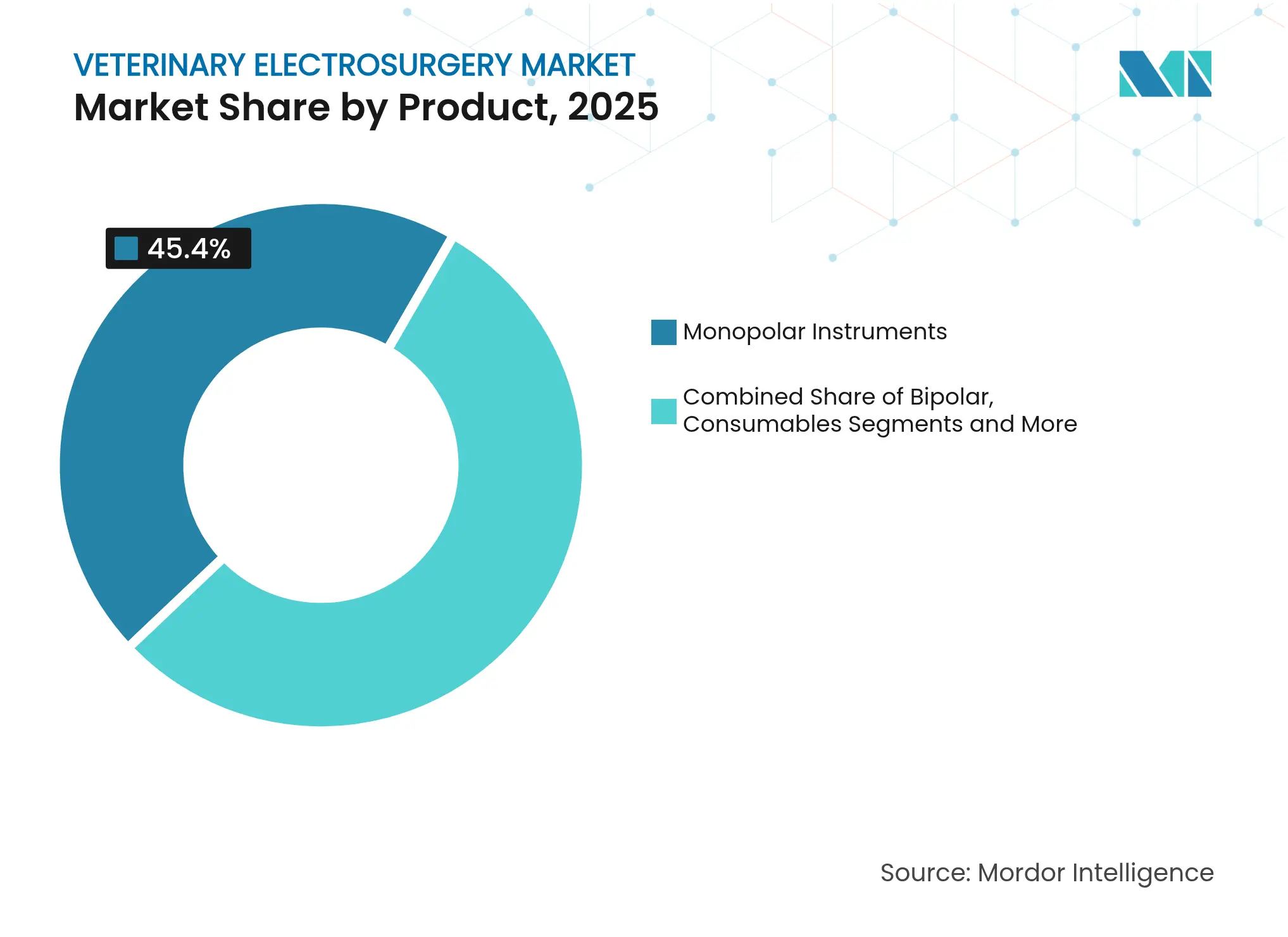

Par Produit : La Polyvalence Monopolaire Maintient le Leadership Tandis que le Bipolaire Gagne du Terrain

Les instruments monopolaires ont conservé une part de chiffre d'affaires de 45,40 % en 2025, bénéficiant de la double capacité coupe-coagulation, de la compatibilité universelle avec les accessoires et d'un prix d'entrée plus bas. Leur omniprésence en pratique générale signifie que les consommables tels que les plaques de mise à la terre et les électrodes à lame constituent un flux régulier de revenus après-vente. Le marché de l'électrochirurgie vétérinaire a bénéficié d'une vague de renouvellements en 2025, les cliniques retirant leurs équipements vieillissants, soutenant la demande à court terme.

Les systèmes bipolaires affichent toutefois la trajectoire de croissance la plus prononcée. Leur CAGR de 9,48 % reflète la préférence des chirurgiens pour une empreinte thermique réduite lors d'interventions à proximité des faisceaux neurovasculaires ou des tissus oraux délicats. Les vaisseaux jusqu'à 7 mm peuvent désormais être scellés de manière fiable en moins de deux secondes, réduisant le temps de ligature et les pertes sanguines peropératoires de 70 % lors d'essais canins randomisés. L'intégration de la détection d'impédance dans les nouveaux instruments bipolaires en fait un élément central des programmes de formation dans les hôpitaux universitaires vétérinaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : La Chirurgie Générale Reste Centrale Tandis que la Dentisterie Accélère

La chirurgie générale a représenté 35,40 % du chiffre d'affaires 2025, soutenant l'utilisation des équipements dans les procédures de stérilisation, l'oncologie des tissus mous et les interventions d'urgence traumatologique. La durabilité de ce segment permet aux cliniques d'amortir les générateurs haut de gamme sur un large éventail de cas, notamment lorsque la coagulation rapide réduit la durée de l'anesthésie. L'ovariectomie laparoscopique, par exemple, affiche des taux de complications plus faibles et des incisions plus courtes lorsque les instruments de scellement vasculaire à base d'énergie remplacent les sutures.

La chirurgie dentaire devrait enregistrer un CAGR de 10,05 % jusqu'en 2031, le plus élevé de toutes les applications. La sensibilisation croissante au lien entre la maladie parodontale et les maladies systémiques incite les propriétaires à autoriser des procédures de contourage osseux par ultrasons et des gingivectomies nécessitant un contrôle énergétique précis. Les fabricants répondent avec des sondes micro-bipolaires naviguant dans des cavités buccales étroites tout en maintenant des températures d'embout inférieures à 100 °C, réduisant la dessiccation des tissus adjacents.

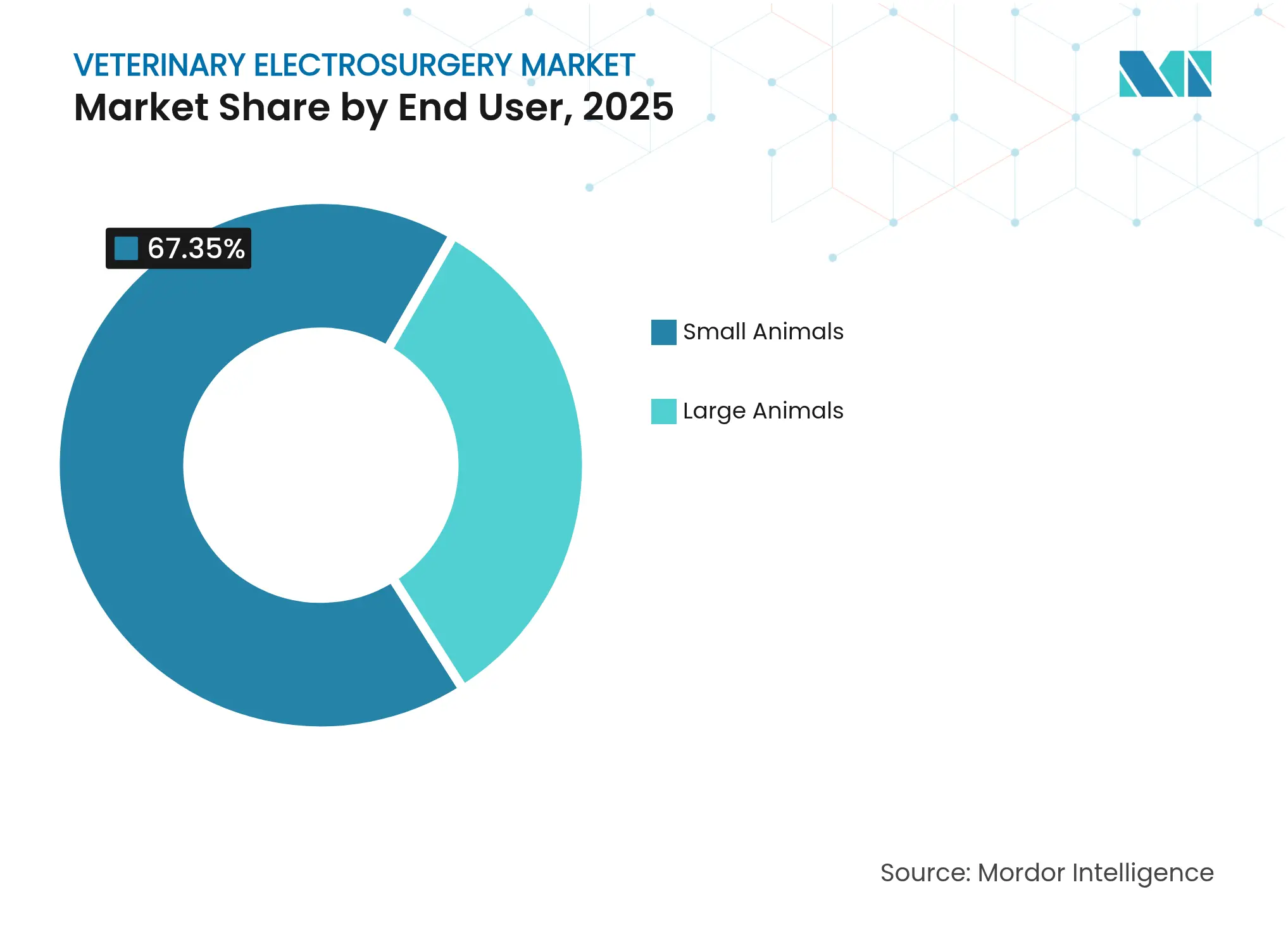

Par Type d'Animal : La Domination des Petits Animaux Stimule l'Innovation

Les petits animaux ont contribué à hauteur de 67,35 % du chiffre d'affaires 2025, et la taille du marché de l'électrochirurgie vétérinaire pour ce segment devrait progresser à un CAGR de 8,35 % jusqu'en 2031. Les procédures canines et félines exigent des instruments plus petits et des courbes de puissance finement réglées, poussant les fournisseurs à miniaturiser les générateurs sans sacrifier la puissance en watts.

Les cas d'utilisation sur les grands animaux restent une niche, mais sont stables. Les centres de référence équins privilégient les générateurs portables capables de sceller des vaisseaux lors de castrations en conditions de terrain ou de réparations de fractures. Les blocs opératoires mobiles se sont révélés viables pour les chevaux de grande valeur, étendant le marché de l'électrochirurgie vétérinaire à de nouveaux modèles de service.

Par Utilisateur Final : Les Hôpitaux Tirent les Achats Haut de Gamme, les Cliniques Privilégient la Polyvalence

Les hôpitaux vétérinaires représentent environ 60 % du chiffre d'affaires et adoptent des écosystèmes de bloc opératoire intégrés reliant les générateurs électrochirurgicaux à l'imagerie, à l'évacuation des fumées et à la capture des données. Selon des données multicentres collectées en 2024, ces configurations réduisent le temps de rotation de 12 % par procédure. Les centres spécialisés amplifient encore la demande pour les instruments de scellement bipolaire premium et les plateformes guidées par l'IA.

Les cliniques, notamment celles des zones périurbaines, préfèrent les chariots multifonctions permettant de basculer entre les modes monopolaire et bipolaire. Les contrats de service fournisseurs et les abonnements aux consommables via le commerce électronique sont devenus des facteurs d'achat décisifs, soutenant la vague d'acquisitions de Patterson Companies en 2024-2025 visant à renforcer la distribution au dernier kilomètre.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

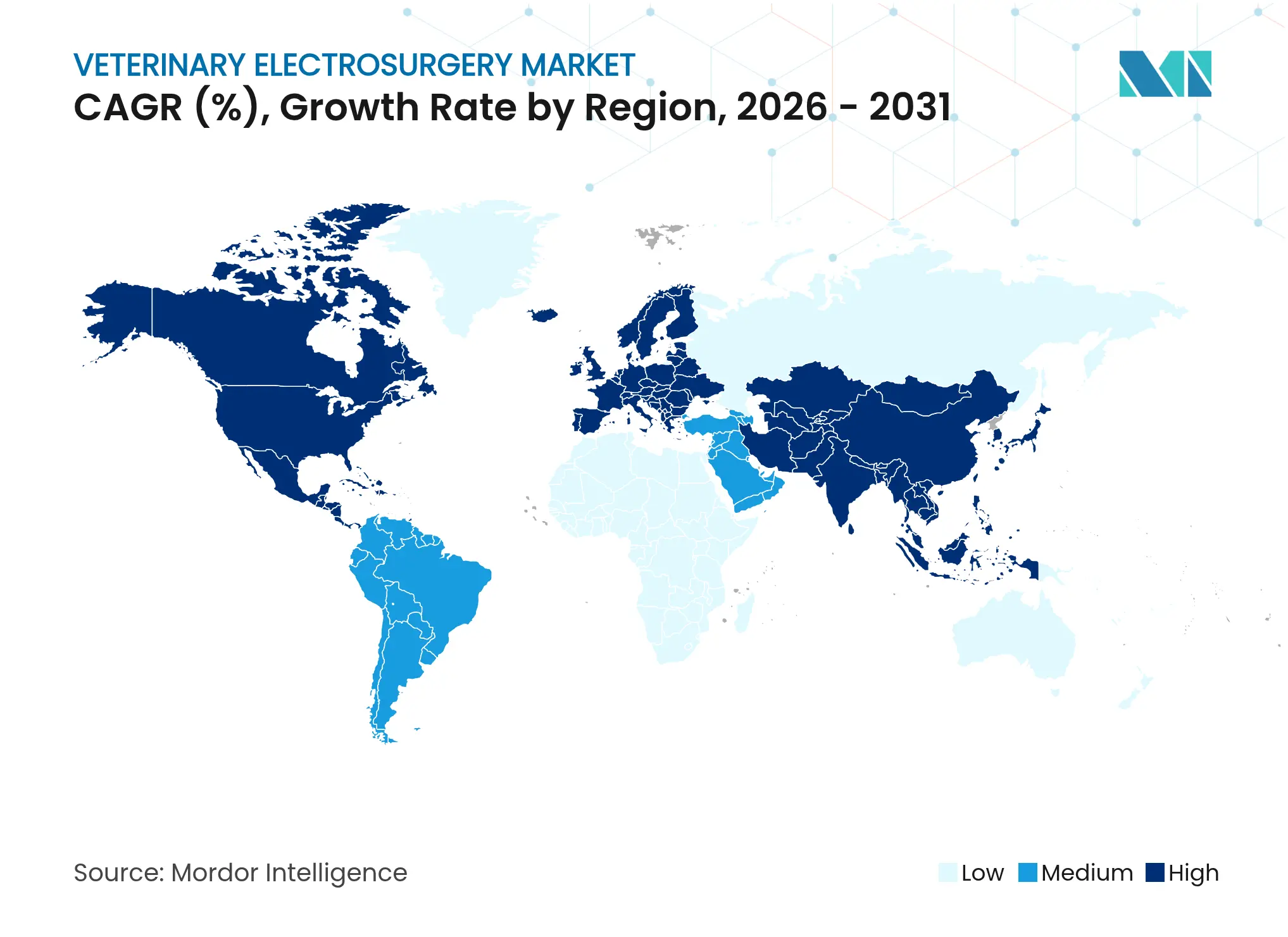

L'Amérique du Nord domine le chiffre d'affaires mondial grâce à une couverture d'assurance animale dense, un réseau de référence mature et des voies réglementaires de la FDA qui simplifient l'homologation des dispositifs à usage animal. Les États-Unis à eux seuls ont représenté environ 39,60 % des ventes 2025, portés par des taux de procédures par vétérinaire plus élevés que dans toute autre région. Les symposiums de formation parrainés par les fabricants de dispositifs lors des congrès de l'AVMA et de l'AAHA renforcent l'adoption précoce des générateurs de nouvelle génération.

L'Europe se positionne comme le deuxième marché et devrait connaître une croissance stable à un chiffre moyen, les normes harmonisées de l'UE supprimant les obstacles à l'enregistrement national. Les écoles vétérinaires d'Allemagne, des Pays-Bas et des pays nordiques ont intégré des laboratoires de simulation laparoscopique, garantissant un vivier de chirurgiens maîtrisant les techniques électrochirurgicales. Les directives de l'UE en matière de bien-être animal, qui privilégient la minimisation de la douleur, augmentent la demande pour les modalités énergétiques qui réduisent le temps opératoire et l'utilisation postopératoire d'analgésiques.

La région Asie-Pacifique représente l'opportunité de croissance la plus rapide, la Chine et l'Inde représentant ensemble plus de 50 % du parc régional d'animaux de compagnie en 2025. Une croissance proche de 9,7 % de CAGR découle de l'expansion des dépenses de la classe moyenne et de l'adoption croissante des plans de soins préventifs. Cependant, des paysages réglementaires inégaux et une pénurie de chirurgiens certifiés créent des poches de demande non satisfaite, soulignant la nécessité de solutions de formation évolutives et de gammes d'équipements à prix intermédiaire. Les récents dépôts de Covetrus mettent en évidence un investissement stratégique dans les canaux de distribution APAC pour capter cette opportunité.

Paysage Concurrentiel

Le marché affiche une concentration modérée, les grandes entreprises multinationales de dispositifs médicaux adaptant des systèmes éprouvés en chirurgie humaine à des formats vétérinaires. L'instrument de scellement tissulaire ENSEAL X1 à mâchoire courbe de Johnson & Johnson MedTech, lancé en 2021, intègre une rétroaction basée sur l'impédance qui adapte l'énergie à l'épaisseur des tissus, réduisant la chaleur latérale jusqu'à 33 %. Smith+Nephew et Medtronic exploitent également la R&D interdivisionnelle pour introduire des générateurs compacts dotés de préréglages vétérinaires et de dispositifs à usage unique adaptés aux anatomies plus petites.

L'innovation dans les espaces non couverts se concentre désormais sur les générateurs à assistance par IA qui se connectent sans fil aux instruments. Le brevet Google US-2025-039288-A1 décrit des protocoles de reconnaissance situationnelle qui sélectionnent automatiquement les courbes de puissance en fonction de l'occlusion tissulaire, une capacité susceptible d'atteindre la commercialisation d'ici 2027. Parallèlement, B. Braun consacre 1,2 milliard EUR (1,4 milliard USD) de dépenses annuelles de R&D à l'extension de sa gamme de scellement vasculaire Caiman, en ajoutant des poignées ergonomiques préférées en dentisterie et ophtalmologie vétérinaires.

Des distributeurs régionaux tels que Patterson et DJO renforcent leurs portefeuilles par des acquisitions comblant les lacunes en consommables et élargissant la portée du service terrain. L'écosystème qui en résulte, composé de matériel groupé, de consommables et de packages de financement, représente un avantage concurrentiel solide, rendant difficile pour les entrants mono-produit de gagner du terrain. Les mises à jour logicielles débloquant de nouveaux modes énergétiques par abonnement fidélisent encore davantage les cliniques aux fournisseurs établis.

Leaders du Secteur de l'Électrochirurgie Vétérinaire

Symmetry Surgical, Inc

Medtronic

B. Braun SE

Covetrus

KARL STORZ SE & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Johnson & Johnson MedTech a dévoilé un générateur électrochirurgical de nouvelle génération conçu pour la délivrance d'énergie multimodale, ciblant à la fois les marchés humain et vétérinaire.

- Janvier 2025 : L'Université suédoise des sciences agricoles et Surgical Science ont présenté un module de réalité virtuelle pour l'ovariectomie laparoscopique canine, améliorant le transfert de compétences sans recours à l'animal.

- Septembre 2024 : Patterson Companies a acquis Infusion Concepts (Royaume-Uni) et Mountain Vet Supply (États-Unis) pour étendre la distribution de produits de soins intensifs et d'énergie.

- Août 2024 : DJO a finalisé l'acquisition de Companion Animal Health, intégrant la thérapie laser dans les blocs opératoires et se positionnant pour des ventes groupées avec des unités électrochirurgicales.

Périmètre du Rapport Mondial sur le Marché de l'Électrochirurgie Vétérinaire

Selon le périmètre du rapport, l'électrochirurgie implique l'application d'un courant électrique à haute fréquence dans le corps d'un animal. Les dispositifs d'électrochirurgie vétérinaire sont utilisés pour la coupe chirurgicale et le contrôle des saignements lors des procédures chirurgicales. Le Marché de l'Électrochirurgie Vétérinaire est segmenté par Produit (Instruments Électrochirurgicaux Bipolaires, Instruments Électrochirurgicaux Monopolaires, Consommables et Accessoires), Application (Chirurgie Générale, Chirurgie Gynécologique et Urologique, Chirurgie Dentaire, Chirurgie Orthopédique et Autres), Type d'Animal (Petits Animaux et Grands Animaux), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales. Le rapport fournit la valeur (en USD) pour les segments ci-dessus.

| Instruments Électrochirurgicaux Bipolaires |

| Instruments Électrochirurgicaux Monopolaires |

| Consommables et Accessoires |

| Chirurgie Générale |

| Chirurgie Gynécologique et Urologique |

| Chirurgie Dentaire |

| Chirurgie Orthopédique |

| Chirurgie Ophtalmique |

| Autres |

| Petits Animaux |

| Grands Animaux |

| Hôpitaux Vétérinaires |

| Centres Spécialisés et de Référence |

| Cliniques Vétérinaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Instruments Électrochirurgicaux Bipolaires | |

| Instruments Électrochirurgicaux Monopolaires | ||

| Consommables et Accessoires | ||

| Par Application | Chirurgie Générale | |

| Chirurgie Gynécologique et Urologique | ||

| Chirurgie Dentaire | ||

| Chirurgie Orthopédique | ||

| Chirurgie Ophtalmique | ||

| Autres | ||

| Par Type d'Animal | Petits Animaux | |

| Grands Animaux | ||

| Par Utilisateur Final | Hôpitaux Vétérinaires | |

| Centres Spécialisés et de Référence | ||

| Cliniques Vétérinaires | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'électrochirurgie vétérinaire ?

La taille du marché de l'électrochirurgie vétérinaire a atteint 667,93 millions USD en 2026 et devrait atteindre 894,67 millions USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les instruments bipolaires affichent un CAGR de 9,48 % jusqu'en 2031, dépassant toutes les autres catégories de produits.

Pourquoi les procédures dentaires gagnent-elles en importance dans l'adoption de l'électrochirurgie ?

La sensibilisation croissante des propriétaires à la maladie parodontale et la disponibilité de sondes micro-bipolaires spécialisées soutiennent un CAGR prévisionnel de 10,05 % dans les applications dentaires.

Comment l'assurance animale influence-t-elle la demande en équipements électrochirurgicaux ?

L'assurance réduit les obstacles financiers, diminuant les taux d'euthanasie préchirurgicale et incitant les cliniques à investir dans des générateurs avancés bénéficiant d'un remboursement prévisible.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche le taux de croissance le plus élevé en raison de l'expansion de la possession d'animaux de compagnie par la classe moyenne et du développement de l'infrastructure vétérinaire, malgré des réglementations fragmentées.

Dernière mise à jour de la page le: