Taille et part du marché mondial des radiographies vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.86 Milliards de dollars |

| Taille du Marché (2031) | 1.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des radiographies vétérinaires par Mordor Intelligence

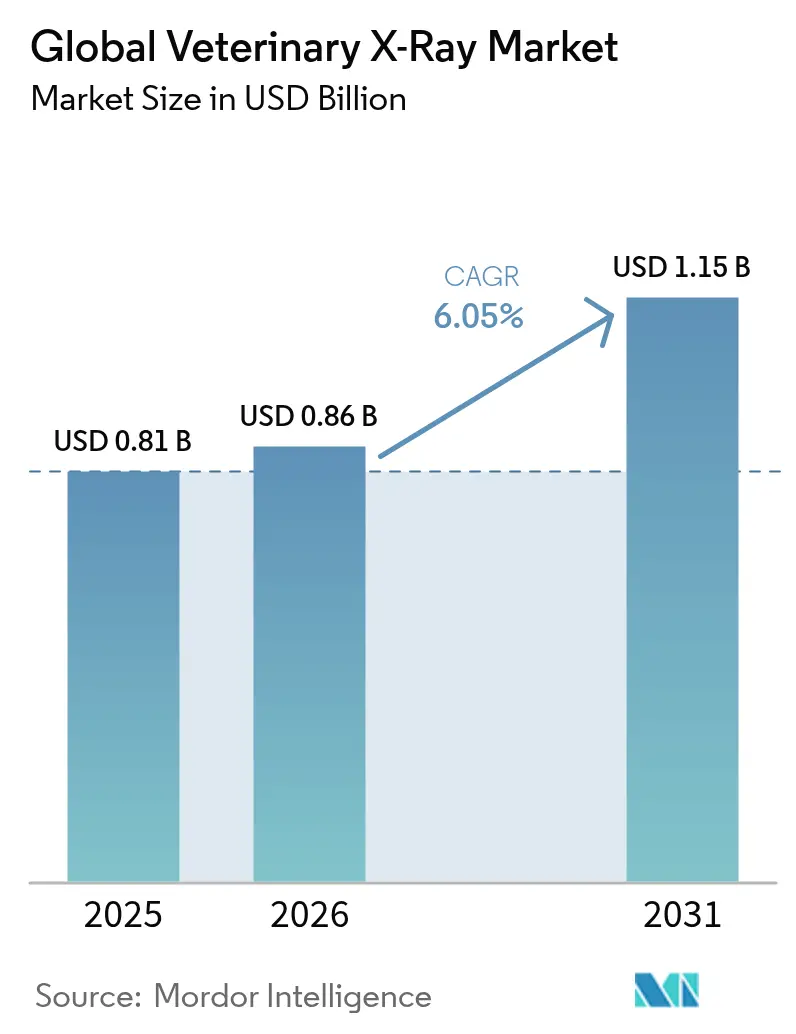

La taille du marché des radiographies vétérinaires en 2026 est estimée à 0,86 milliard USD, en hausse par rapport à la valeur 2025 de 0,81 milliard USD, avec des projections pour 2031 affichant 1,15 milliard USD, progressant à un TCAC de 6,05 % sur la période 2026-2031. La croissance est portée par un nombre record d'adoptions d'animaux de compagnie, par les avancées rapides de la technologie d'imagerie numérique et par la multiplication d'établissements vétérinaires bien équipés dans les économies matures et émergentes. L'Amérique du Nord est en tête en matière d'adoption d'équipements grâce à une base installée solide et à un fort niveau de médicalisation, tandis que l'Asie-Pacifique s'étend le plus rapidement à mesure que les revenus disponibles augmentent et que les capacités de formation vétérinaire se développent. Les images plus nettes de la radiographie numérique et les flux de travail rationalisés soutiennent le remplacement rapide des systèmes analogiques hérités, tandis que les logiciels d'IA qui détectent les lésions subtiles renforcent la confiance diagnostique et la productivité des praticiens. Le risque lié à la chaîne d'approvisionnement lié aux contrôles chinois des exportations de matériaux de détecteurs à terres rares constitue la principale pression sur les coûts et peut favoriser les fournisseurs disposant d'un approvisionnement diversifié. La pénurie de main-d'œuvre — estimée à plus de 70 000 vétérinaires d'ici 2032 — renforce la demande pour des outils d'imagerie qui réduisent le temps d'interprétation et diminuent le nombre de reprises.

Principaux enseignements du rapport

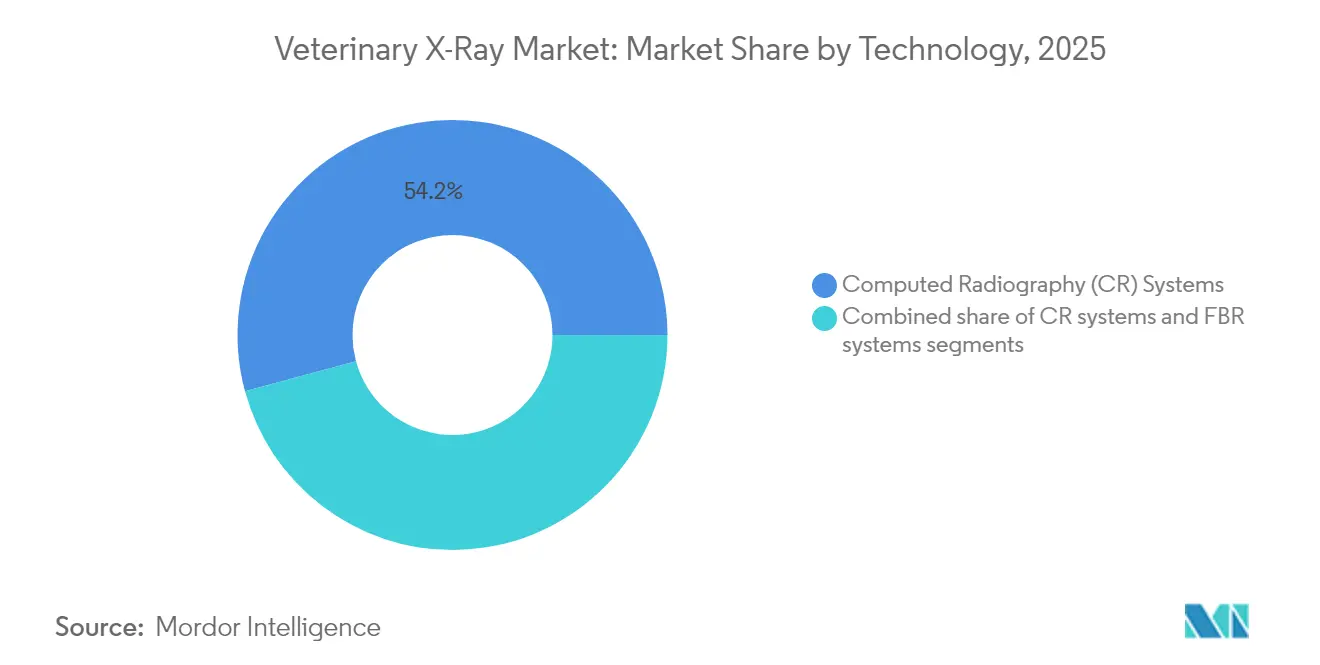

- Par technologie, la radiographie calculée (CR) a conduit avec 54,22 % de la part du marché des radiographies vétérinaires en 2025, tandis que la radiographie directe (DR) est en passe d'afficher le TCAC le plus rapide de 6,78 % jusqu'en 2031.

- Par type de système, la radiographie numérique représentait 72,35 % du chiffre d'affaires en 2025 ; les appareils portables devraient se développer à un TCAC de 6,48 % jusqu'en 2031.

- Par animal, les petites espèces de compagnie ont capturé 64,58 % de la demande en 2025 ; l'imagerie des grands animaux est en croissance, mais à un rythme plus lent.

- Par application, l'orthopédie détenait une part de 32,10 % de la taille du marché des radiographies vétérinaires en 2025, tandis que l'imagerie oncologique progresse à un TCAC de 6,89 %.

- Par utilisateur final, les hôpitaux vétérinaires représentaient 44,15 % des achats en 2025 ; les pratiques mobiles/de terrain enregistrent le TCAC le plus rapide de 6,59 % jusqu'en 2031.

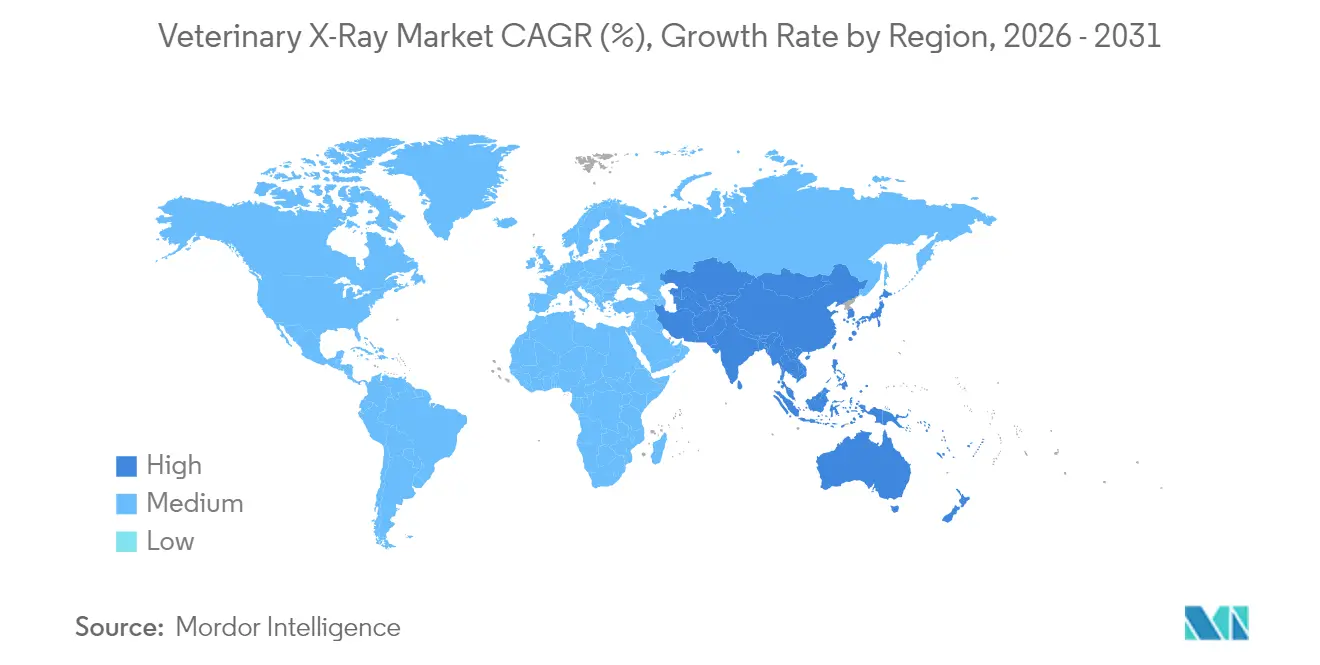

- Par géographie, l'Amérique du Nord a généré 39,35 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique maintient un TCAC de 6,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des radiographies vétérinaires

Analyse de l'impact des facteurs de croissance*

| Facteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'adoption d'animaux de compagnie et des dépenses de santé animale | +1.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Passage de la radiographie analogique à la radiographie numérique | +1.5% | Mondial, accéléré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Nombre croissant d'hôpitaux et de cliniques vétérinaires | +1.2% | Cœur Asie-Pacifique, extension vers l'Afrique, le Moyen-Orient | Long terme (≥ 4 ans) |

| Augmentation de l'incidence des blessures orthopédiques chez les animaux de compagnie | +0.9% | Principalement Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Flux de travail d'analyse d'images assistés par IA | +0.6% | Adoption précoce en Amérique du Nord et dans l'Union européenne | Long terme (≥ 4 ans) |

| Développement des services de radiographies vétérinaires mobiles/de terrain | +0.4% | Mondial, zones rurales et mal desservies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'adoption d'animaux de compagnie et des dépenses de santé animale

Le nombre de foyers américains possédant des animaux de compagnie a atteint 94 millions en 2025, la génération Z surreprésentant la possession multi-espèces et captant l'attention vétérinaire pour des services à haute valeur ajoutée. Les frais de visite moyens ont atteint 190 USD en 2024[1]Association américaine de médecine vétérinaire, "La population d'animaux de compagnie continue d'augmenter tandis que les dépenses pour les animaux de compagnie diminuent," avma.org, mais une baisse de 4 % des dépenses par foyer a révélé une sensibilité aux prix qui favorise des diagnostics efficaces capables de réduire les coûts annexes. La durée de vie des animaux s'allonge grâce à une meilleure vaccination et nutrition, prolongeant l'exposition aux pathologies chroniques qui nécessitent souvent des imageries répétées. Les blessures orthopédiques canines et la maladie rénale chronique féline, par exemple, imposent des radiographies en série pour le suivi. L'emploi dans la profession vétérinaire croît de 19 % et accroît la pression pour des équipements qui accélèrent le traitement des dossiers tout en maintenant la qualité. Ensemble, ces forces élargissent le marché adressable des radiographies vétérinaires et renforcent l'investissement dans des plateformes flexibles et pérennes.

Passage de la radiographie analogique à la radiographie numérique

Les produits chimiques de traitement des films, l'espace dédié à la chambre noire et les délais importants entre l'exposition et l'image rendent les systèmes analogiques coûteux et encombrants. La radiographie directe fournit des images en moins de 5 secondes, réduisant les étapes du flux de travail de 50 % dans de nombreuses cliniques et diminuant la dose de rayonnement par examen. Les kits de mise à niveau permettent aux établissements de convertir leurs bucky existants[2]ScienceDirect, "La radiographie numérique en pratique vétérinaire," sciencedirect.com en DR pour un coût inférieur au remplacement complet du système, réduisant ainsi l'obstacle d'investissement en capital. Le partage instantané des images via un système d'archivage et de communication des images (PACS) en nuage favorise la téléconsultation et satisfait les propriétaires qui s'attendent à des résultats immédiats. En conséquence, le marché des radiographies vétérinaires connaît une courbe de migration de la CR vers la DR comparable à la transition réalisée par la radiologie humaine une décennie plus tôt.

Nombre croissant d'hôpitaux et de cliniques vétérinaires

Les gouvernements d'Asie-Pacifique financent de nouvelles facultés vétérinaires et subventionnent des cliniques rurales pour améliorer la couverture de santé animale, créant une vague de remplacement d'équipements. L'Inde a ajouté plus de 150 campus vétérinaires accrédités entre 2022 et 2025, chacun nécessitant des laboratoires d'enseignement équipés de suites d'imagerie multimodale. La consolidation des chaînes de cliniques aux États-Unis et en Europe stimule davantage la demande, car les opérateurs de chaînes standardisent les parcs d'équipements pour simplifier la formation et la maintenance. L'effet se propage au segment portable, les sites satellites et les divisions de visites à domicile nécessitant des détecteurs à panneau plat compacts. Ce boom des cliniques soutient une hausse durable à moyen terme du marché des radiographies vétérinaires, même lorsque les économies matures évoluent vers des cycles de mise à niveau.

Flux de travail d'analyse d'images assistés par IA

Environ 30 % des vétérinaires pour petits animaux utilisent désormais des outils d'IA pour les études thoraciques et abdominales, citant une réduction des reprises et des rapports plus rapides[3]Journal de l'Association américaine de médecine vétérinaire, "Déclaration de position sur l'IA en imagerie vétérinaire," avmajournals.avma.org. Les algorithmes détectent les nodules pulmonaires subtils et la dysplasie précoce de la hanche, qui peuvent passer inaperçus dans les établissements à forte activité. La plateforme CancerDx d'IDEXX, lancée en 2025 pour le dépistage du lymphome, illustre le potentiel commercial de l'IA. Les autorités réglementaires encouragent encore une validation rigoureuse, mais les premiers adoptants signalent des temps d'interprétation réduits de 10 minutes par examen. À mesure que la pénurie de main-d'œuvre s'accentue, les gains progressifs de l'IA se traduisent par des revenus cliniques tangibles et ancrent son rôle en tant que catalyseur de croissance pour le marché des radiographies vétérinaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des équipements de radiographie numérique | -1.4% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Absence de remboursement pour les procédures d'imagerie | -1.1% | Mondial, grave dans les pays en développement | Moyen terme (2-4 ans) |

| Pénurie de radiologues vétérinaires qualifiés | -0.8% | Mondiale, grave en Amérique du Nord | Long terme (≥ 4 ans) |

| Dépendance aux composants de panneaux plats à terres rares | -0.5% | Mondiale, concentrée dans les chaînes d'approvisionnement d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des équipements de radiographie numérique

Les suites DR haut de gamme avoisinent 100 000 USD lorsque les détecteurs, les logiciels d'acquisition et les fonctions de radioprotection sont inclus, ce qui dissuade les praticiens individuels de procéder à une mise à niveau. Seulement 28,2 % des propriétaires d'animaux de compagnie considèrent les prix vétérinaires actuels comme satisfaisants, limitant la capacité des cliniques à répercuter les coûts d'équipement sur les honoraires de service. Les programmes de financement et les modèles de location avec option d'achat proposés par les fabricants atténuent le choc du prix, mais le renouvellement plus lent des équipements dans les économies en développement freine l'adoption. En conséquence, le marché des radiographies vétérinaires constate parfois une utilisation prolongée des unités CR héritées au-delà de leur durée de vie optimale, freinant la transition numérique plus large.

Pénurie de radiologues vétérinaires qualifiés

La capacité des résidences n'a pas suivi le rythme de la complexité de l'imagerie, obligeant de nombreux établissements à s'appuyer sur des généralistes qui peuvent manquer de compétences avancées en interprétation. Les données d'enquête montrent que 43 % des programmes de techniciens vétérinaires américains font face à une baisse des inscriptions[4]LR Kogan, "Tendances en matière d'inscription, de rétention et d'obtention de diplôme des techniciens/infirmiers vétérinaires des États-Unis," Frontiers in Veterinary Science, frontiersin.org en raison de salaires inférieurs aux coûts de formation. Les réseaux de téléradiologie offrent une couverture de substitution, mais les délais de traitement peuvent s'allonger lors des pics de charge de travail mondiale. Le goulot d'étranglement ralentit l'utilisation complète des détecteurs sophistiqués et des modules d'IA, limitant modestement le TCAC atteignable pour le marché des radiographies vétérinaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes CR font face à la disruption de la DR

En 2025, les plateformes CR commandaient 54,22 % de la part du marché des radiographies vétérinaires en 2025, reflétant leur présence bien établie et leur coût d'investissement relativement faible. Le segment progresse néanmoins vers la saturation, les systèmes DR gagnant un TCAC de 6,78 % grâce à la clarté des images et aux cycles d'exposition à la revue inférieurs à 5 secondes. De nombreuses cliniques prolongent la durée de vie des CR en achetant des cassettes de mise à niveau, mais la baisse des coûts des composants devrait faire basculer totalement la préférence vers la DR d'ici 2028. La taille du marché des radiographies vétérinaires pour la DR devrait dépasser 0,69 milliard USD d'ici 2031, soulignant la trajectoire ascendante de la technologie de capture directe.

Les avancées en matière de sensibilité des panneaux plats sans fil permettent désormais de réduire les doses sans perte de granularité, satisfaisant aux directives de radioprotection renforcées. Combinées à des boîtiers de détecteurs robustes adaptés aux environnements de grange, ces innovations éliminent progressivement l'écart de performance entre la DR de clinique fixe et l'imagerie de terrain, accélérant le déplacement de la CR dans le monde entier.

Par type de système : la domination du numérique s'accélère

Les unités numériques détenaient 72,35 % de la taille du marché des radiographies vétérinaires en 2025 et affichent un TCAC de 6,25 % jusqu'en 2031. Cette domination découle de l'intégration d'un PACS en nuage, permettant des références instantanées et une compatibilité avec les superpositions d'IA. Les systèmes analogiques persistent principalement dans les zones géographiques sensibles aux prix ; cependant, la rareté des pièces détachées et les réglementations sur l'élimination des produits chimiques alourdissent leurs coûts opérationnels. En 2025, les solutions numériques représentent environ 85 % des nouvelles installations dans les chaînes de cliniques des États-Unis, consolidant leur statut de choix par défaut pour la plupart des mises à niveau d'installations. Les flux de capitaux vers les plateformes de téléconsultation qui dépendent de données haute résolution élargissent encore davantage la part du numérique sur le marché des radiographies vétérinaires.

À l'avenir, les mises à jour de micrologiciels d'amélioration d'image — téléchargeables à distance — prolongent la durée de vie des équipements et pérennisent les investissements, un argument de vente sans équivalent dans le matériel analogique hérité. Les fournisseurs qui associent des abonnements à des modules d'IA de triage aux ventes de détecteurs approfondissent la fidélisation des clients et génèrent des flux de revenus récurrents qui stabilisent la visibilité globale de la taille du marché des radiographies vétérinaires pour les actionnaires.

Par mobilité : les systèmes portables gagnent du terrain

Les suites fixes représentaient encore 54,10 % de la part du marché des radiographies vétérinaires en 2025, mais les configurations portables s'étendent à un TCAC de 6,48 %. Les praticiens équins et bovins mènent l'adoption ; les radiographies de terrain évitent le transport coûteux des animaux et réduisent le stress pour les chevaux de sport de grande valeur. Les batteries lithium-ion alimentent désormais des sessions d'imagerie continues de cinq heures, tandis que les modules 5G téléchargent les études directement sur les PACS en nuage, même dans les zones rurales. Les pratiques mobiles séduisent également les propriétaires d'animaux de compagnie urbains qui valorisent la commodité, ce qui se traduit par des carnets de commandes soutenus pour les fournisseurs d'équipements portables. En conséquence, la taille du marché des radiographies vétérinaires attribuable aux systèmes portables devrait dépasser 0,41 milliard USD d'ici 2031.

La courbe ascendante de la DR portable est renforcée par les mandats de réponse aux catastrophes à la suite d'événements météorologiques extrêmes ; les équipes d'urgence stockent de plus en plus de détecteurs pliables pour trier les animaux de compagnie blessés sur place. Ce modèle s'écarte des soins centrés sur l'hôpital et intègre la radiographie plus profondément dans les flux de travail de terrain primaires, modifiant le manuel de jeu concurrentiel pour les fabricants ancrés dans des solutions en salle fixe.

Par type d'animal : les petits compagnons portent la croissance

L'imagerie des petits animaux représentait 64,58 % de la taille du marché des radiographies vétérinaires en 2025 et bénéficie d'un TCAC de 6,2 % à mesure que les chiens et les chats vivent plus longtemps et que les propriétaires exigent des diagnostics de qualité humaine. Les protocoles de dépistage orthopédique spécifiques aux races et les protocoles de stadification oncologique nécessitent des radiographies en série, incitant les cliniques à adopter la DR multi-panneaux. La radiographie des grands animaux reste vitale pour l'évaluation des boiteries chez les chevaux de sport, mais ses cycles de remplacement s'étendent davantage en raison de volumes d'études annuels plus faibles. Les espèces exotiques et de zoo, bien que de niche en nombre, stimulent une conception de produits spécialisés tels que des tubes à microfocalisation adaptés aux petits mammifères.

Les outils d'oncologie canine comme CancerDx mettent en évidence un pipeline croissant de modèles d'IA ciblant les espèces qui offrent une détection plus précoce des tumeurs, renforçant le rôle de l'imagerie des petits animaux dans l'expansion globale du marché des radiographies vétérinaires. À mesure que les plateformes de télémédecine intègrent des deuxièmes avis à distance, les directeurs de cliniques signalent une meilleure acceptation par les clients des plans de traitement basés sur l'imagerie, assurant des revenus récurrents.

Par application : l'orthopédie mène, l'oncologie accélère

Les études orthopédiques représentaient 32,10 % de la part du marché des radiographies vétérinaires en 2025, portées par la fréquence des ruptures du ligament croisé et du suivi de la dysplasie de la hanche chez les chiens. La DR haute résolution soutient le planning pré-opératoire et l'évaluation post-opératoire des implants, rendant la radiographie indispensable à la gestion des dossiers orthopédiques. Pourtant, l'oncologie est le segment qui progresse le plus rapidement avec un TCAC de 6,89 %, alimenté par des protocoles de dépistage précoce du cancer et des besoins de planification de la radiothérapie adjuvante. L'imagerie dentaire et cardiothoracique suit, portée par des forfaits de soins préventifs qui regroupent des radiographies annuelles avec des visites de bien-être.

L'essor de l'oncologie a des implications stratégiques : les cliniques investissant dans des détecteurs à faible contraste captent les références qui allaient auparavant vers des centres spécialisés, redistribuant les revenus au sein du marché des radiographies vétérinaires. Les outils de délimitation des marges tumorales assistés par IA, actuellement en phase bêta, visent à réduire la variabilité de l'interprétation, facilitant les discussions sur le remboursement avec les assureurs d'animaux de compagnie.

Par utilisateur final : les hôpitaux mènent, les pratiques mobiles progressent fortement

Les hôpitaux vétérinaires détenaient 44,15 % de la taille du marché des radiographies vétérinaires en 2025, tirant parti de suites multi-salles pour traiter un flux élevé de patients. Les cliniques indépendantes adoptent des configurations plus légères mais restent incontournables à l'échelle de quartier. Les pratiques mobiles/de terrain, en revanche, progressent à un TCAC de 6,59 %, incarnant le changement structurel le plus rapide dans la prestation de services. Les fabricants d'équipements répondent avec des boîtiers renforcés et des collimateurs à auto-étalonnage pour accélérer le déploiement lors des visites à domicile.

La croissance de l'utilisation mobile/de terrain stimule également la demande de logiciels intégrés de planification et de facturation, permettant aux praticiens de générer des factures sur place et d'intégrer les radiographies dans le portail patient avant de quitter les lieux. Cette expérience fluide se traduit par des taux d'utilisation plus élevés et approfondit le fossé concurrentiel pour les fournisseurs de systèmes portables au sein du marché des radiographies vétérinaires.

Analyse géographique

L'Amérique du Nord a capturé 39,35 % de la taille du marché des radiographies vétérinaires en 2025, soutenue par l'assurance santé animale généralisée et un réseau dense de 32 000 cliniques pour animaux de compagnie. Les États-Unis soutiennent des programmes de subventions tels que l'incitation de 110 000 USD de la Virginie pour attirer des vétérinaires dans les comtés ruraux mal desservis, stimulant indirectement les ventes de détecteurs portables. Le Canada reproduit ces tendances, tandis que le Mexique affiche une adoption croissante à mesure que les chaînes multinationales standardisent les équipements sur les marchés de l'Accord Canada–États-Unis–Mexique (ACEUM). La région devrait enregistrer un TCAC stable de 5,55 % jusqu'en 2031, les achats de remplacement l'emportant sur les premières installations.

L'Europe progresse à un TCAC de 5,9 %, menée par l'Allemagne, le Royaume-Uni et la France. Les directives strictes en matière de bien-être animal et les règles uniformes de marquage CE raccourcissent les délais réglementaires, favorisant une adoption rapide de la DR de nouvelle génération. Le financement des projets de recherche Horizon de l'Union européenne stimule davantage le développement d'algorithmes d'IA pour la radiographie multi-espèces, ajoutant un élan supplémentaire au marché des radiographies vétérinaires. Les États membres du sud et de l'est présentent des opportunités inexploitées à mesure que le PIB par habitant augmente et que les populations d'animaux de compagnie s'accroissent.

L'Asie-Pacifique se distingue par sa vélocité : un TCAC de 6,86 % est prévu jusqu'en 2031, propulsé par les boom d'adoption d'animaux de compagnie en milieu urbain en Chine, en Inde et en Asie du Sud-Est. La modernisation réglementaire de la Chine a réduit les cycles d'approbation des dispositifs de 20 %, bien que les restrictions sur les exportations de terres rares restent une variable stratégique. La combinaison de segments de grands animaux et de petits animaux en hausse en Inde justifie des équipements à double usage, stimulant les volumes unitaires. Le Japon et la Corée du Sud, déjà saturés, se tournent vers les mises à niveau d'IA et les logiciels de suivi de dose, illustrant l'hétérogénéité technologique de la région. La taille du marché des radiographies vétérinaires en Asie-Pacifique devrait donc dépasser celle de l'Amérique du Nord début 2031 si la dynamique actuelle se maintient.

Paysage réglementaire

Les systèmes de radiographie vétérinaire sont réglementés principalement par la radioprotection et la conformité au niveau des installations, plutôt que par une voie unique et harmonisée d'approbation des dispositifs. Aux États-Unis, le Center for Veterinary Medicine (CVM) de la FDA indique qu'il n'approuve ni ne classe formellement les dispositifs médicaux exclusivement vétérinaires, se concentrant plutôt sur les exigences générales de la loi FD&C relatives à l'étiquetage trompeur et à la falsification. Les aspects émetteurs de rayonnement des produits à rayons X sont traités dans le cadre du programme de contrôle des radiations des produits électroniques du Center for Devices and Radiological Health (CDRH) de la FDA (21 CFR 1000-1050).

Sur les principaux marchés, la surveillance est mise en œuvre via l'octroi de licences pour les installations de rayons X, les exigences de blindage, la formation des opérateurs et les tests de conformité périodiques réalisés par des experts accrédités, souvent alignés sur les principes de l'ICRP et de l'AIEA. Les points d'ancrage réglementaires incluent les codes de bonnes pratiques vétérinaires de l'EPA irlandaise, les régimes de radioprotection des États et territoires australiens alignés sur les directives de l'ARPANSA, les règles du Texas Department of State Health Services relatives aux appareils à rayons X utilisés en médecine vétérinaire, et les guides de conformité du Office of Radiation Safety (ORS) du ministère de la Santé de Nouvelle-Zélande pour l'utilisation vétérinaire des rayonnements. Cette mosaïque réglementaire signifie que la commercialisation dans plusieurs pays dépend davantage des plans de gestion locale des rayonnements et de la préparation aux inspections que d'une homologation préalable propre au dispositif.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les fournisseurs de composants et de sous-systèmes, notamment les tubes à rayons X, les générateurs, les collimateurs, les détecteurs et les ordinateurs d'acquisition. Les fabricants d'équipement d'origine (OEM) assemblent ensuite des systèmes complets de radiographie vétérinaire, en regroupant les logiciels d'acquisition, la connectivité PACS en cloud optionnelle et les contrats de service. La participation des OEM couvre à la fois des groupes d'imagerie diversifiés et des spécialistes axés sur le domaine vétérinaire, avec des portefeuilles d'imagerie vétérinaire commercialisés par des entités telles qu'Esaote (Esaote VET) et BMV Animal Technologies. Pour les systèmes numériques, la disponibilité des détecteurs et les intrants dépendant des terres rares restent des contraintes clés en amont.

L'exécution de la mise sur le marché est pilotée par la distribution et le service : les distributeurs et intégrateurs régionaux gèrent la vente conseil, la planification des salles, la coordination du blindage, l'installation, l'étalonnage et la maintenance préventive. Parmi les exemples figurent MXR Imaging et Diagnostic Imaging Systems aux États-Unis et Radincon en Australie. Après l'installation, la disponibilité opérationnelle est soutenue par une couverture de service sur le terrain, la logistique des pièces (détecteurs, batteries, remplacements de tubes à rayons X), les mises à jour logicielles et un soutien à la conformité pour les inspections radiologiques locales. Les exigences réglementaires et qualité façonnent également les opérations de fabrication, en particulier pour les fournisseurs desservant à la fois les marchés humain et vétérinaire, la réglementation FDA sur le système de management de la qualité (QMSR) intégrant la norme ISO 13485:2016 étant entrée en vigueur le 2 février 2026, renforçant la documentation, le contrôle des fournisseurs et les processus post-commercialisation dans l'ensemble des chaînes d'approvisionnement d'imagerie vétérinaire.

Paysage concurrentiel

La structure du marché est modérément concentrée. IDEXX, Heska-Antech, Fujifilm, Canon, GE HealthCare et Carestream détiennent collectivement une large part des revenus mondiaux de diagnostic vétérinaire. La concurrence se concentre désormais sur l'étendue de l'écosystème — matériel, PACS en nuage, orchestration de l'IA — et sur les contrats de service à la demande — plutôt que sur les seuls pixels du détecteur.

Les partenariats en matière d'IA illustrent cette convergence. GE HealthCare s'est associé à NVIDIA en mars 2025 pour intégrer des moteurs de flux de travail autonomes dans les nouvelles consoles de radiographie, promettant des économies de main-d'œuvre significatives pour les cliniques en sous-effectif. Canon a engagé 34 millions USD dans un centre d'imagerie basé dans l'Ohio pour accélérer le cycle du prototype à la clinique, signalant des dépenses importantes en recherche et développement pour maintenir son avantage. Les entrants agiles tels que SignalPET se différencient via l'interprétation d'IA par abonnement, servant 2 300 cliniques qui manquent de radiologues internes. Les règles chinoises sur les exportations de matériaux pourraient réordonner les hiérarchies d'approvisionnement, avantageant les entreprises disposant de portefeuilles de chimie de détecteurs diversifiés ou d'usines nationales en dehors des listes de minéraux restreints.

Les modèles de service client évoluent également. La gestion des stocks par les fournisseurs pour les batteries de détecteurs et les ampoules de collimateurs réduit les temps d'arrêt, tandis que les mises à jour en mode SaaS débloquent de nouveaux modules d'IA sans remplacement de matériel. Collectivement, ces stratégies visent à ancrer les clients dans des relations de plateforme sur plusieurs décennies, cimentant les revenus récurrents et soutenant la croissance à long terme du marché des radiographies vétérinaires.

Leaders mondiaux du secteur des radiographies vétérinaires

Antech Diagnostics, Inc.

Canon Inc.

Fujifilm Holdings Corp.

GE HealthCare

IDEXX Laboratories Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour de la réduction de la dose, des flux de travail portables et d'une intégration plus étroite du matériel d'imagerie avec l'interprétation basée sur le cloud. En janvier 2026, IDEXX Laboratories a lancé l'ImageVue DR50 Plus, en le positionnant autour d'une dose de rayonnement plus faible (annoncée comme inférieure de 25% à celle du modèle ImageVue DR précédent). Cette mise à niveau accompagne les cliniques qui répondent aux attentes en matière de radioprotection tout en évoluant vers des flux de travail numériques plus rapides.

Un espace de demande inexploité existe également dans les cabinets sensibles aux coûts qui utilisent encore d'anciens systèmes CR et analogiques, où les voies de mise à niveau et les contrats de service groupés peuvent réduire les freins au changement sans exiger une reconstruction complète des salles. Un second domaine d'opportunité est le passage des ventes d'équipements isolées vers des écosystèmes diagnostiques de bout en bout combinant acquisition, stockage et relectures d'experts. En juillet 2026, Zoetis a annoncé un accord pour acquérir VitalRADS, une plateforme de services de téléradiologie en cloud, avec des projets d'intégration des services dans le portail ZoetisDx, renforçant la plateformisation des flux de travail d'imagerie et créant un effet d'entraînement pour les jeux de données de radiographie numérique compatibles. Parallèlement, les données publiées sur la précision équilibrée variable des outils d'IA vétérinaire en radiologie commerciale, y compris les défis de sensibilité dans certaines pathologies abdominales, soutiennent une ouverture à court terme pour des offres validées avec radiologiste dans la boucle et des rapports de performance normalisés, en cohérence avec les directives d'organismes spécialisés tels que l'American College of Veterinary Radiology (ACVR) et l'European College of Veterinary Diagnostic Imaging (ECVDI).

Développements récents du secteur

- Juillet 2026 : Zoetis a annoncé un accord pour acquérir VitalRADS, plaçant une plateforme de téléradiologie basée sur le cloud sous propriété directe. Cette démarche internalise une capacité de services d'imagerie destinée à être intégrée dans le portail ZoetisDx, soutenant une transition plus large vers des écosystèmes diagnostiques en boucle fermée reliant l'acquisition d'images à l'interprétation par des experts.

- Mars 2025 : GE HealthCare et NVIDIA ont dévoilé une feuille de route pour développer des flux de travail d'imagerie autonomes pour les rayons X et l'échographie à l'aide des plateformes de santé de NVIDIA. Cette collaboration met en évidence les efforts d'automatisation des étapes répétables dans les opérations d'imagerie, en cohérence avec l'adoption par les cliniques vétérinaires d'outils dotés d'IA pour gérer les contraintes de main-d'œuvre et de débit.

- Juin 2024 : SK Telecom a lancé X Caliber, un service d'analyse de radiographies vétérinaires basé sur l'IA, en Australie. Ce lancement a élargi l'accès aux lectures assistées par IA pour les cabinets sans capacité de radiologie interne et a contribué à normaliser les logiciels d'imagerie sur abonnement superposés aux flux de travail de radiographie numérique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous définissons le marché de la radiographie vétérinaire comme les revenus générés par les systèmes de radiographie vétérinaire utilisés pour produire des images radiographiques 2D à visée diagnostique pour les animaux, dans les cliniques, les hôpitaux et sur le terrain, y compris les logiciels liés au système, les accessoires et les contrats de service groupés.

Exclusions du périmètre : nous excluons de ce dimensionnement de marché les systèmes de tomographie (CT) et d'IRM, les consommables d'imagerie, ainsi que les ventes d'équipements remis à neuf ou d'occasion.

Aperçu de la segmentation

- Par technologie

- Systèmes de radiographie directe (DR)

- Systèmes de radiographie calculée (CR)

- Systèmes de radiographie sur film

- Par type de système

- Radiographie numérique

- Radiographie analogique

- Par mobilité

- Systèmes fixes

- Systèmes portables

- Par type d'animal

- Petits animaux de compagnie

- Grands animaux

- Animaux exotiques et de zoo

- Par application

- Orthopédie

- Neurologie

- Oncologie

- Cardiologie

- Dentaire

- Autres applications

- Par utilisateur final

- Hôpitaux vétérinaires

- Cliniques vétérinaires

- Pratiques mobiles/de terrain

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe (CCG)

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le périmètre du marché et construire le scénario de demande de base sous-jacent aux revenus des équipements. Nous avons examiné des sources publiques et officielles telles que l'AVMA, l'Organisation mondiale de la santé animale (OMSA), les statistiques de santé animale de l'USDA, Eurostat et des revues de radiologie vétérinaire évaluées par des pairs afin de comprendre les schémas de soins et la manière dont l'imagerie est utilisée selon les types de cas courants.

Pour transformer ce contexte en un modèle exploitable, nous nous sommes appuyés sur les rapports annuels et présentations aux investisseurs des entreprises, les brochures produits et une couverture médiatique reconnue afin de suivre les évolutions technologiques telles que le passage de la radiographie analogique à la radiographie numérique, les cycles de remplacement moyens et les différences typiques de configuration des systèmes entre cliniques et hôpitaux. Le cas échéant, nous avons également consulté un abonnement payant pour les données financières d'entreprises et une base de données de brevets payante afin de recouper l'intensité produit et les lancements technologiques. Ces sources documentaires ne sont pas exhaustives, et nous avons examiné de nombreux autres documents publics pour recueillir, valider et clarifier les données.

Entretiens et enquêtes primaires

Des échanges primaires ont été utilisés pour confirmer ce qui est réellement acheté et installé, puis pour tester la solidité des hypothèses que la recherche documentaire ne peut trancher clairement, comme le calendrier des mises à niveau et le taux d'adhésion aux services groupés. Nous nous sommes entretenus avec un ensemble de fournisseurs d'équipements, de distributeurs, d'administrateurs d'hôpitaux vétérinaires et de cliniciens vétérinaires en exercice à travers l'APAC, l'EMEA et les Amériques, afin que les différences régionales de prix et d'adoption ne soient pas gommées par un effet de moyenne.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37% | Dirigeants (CXO) : 22% | APAC : 52% |

| Niveau intermédiaire : 41% | Responsables fonctionnels/d'unité : 30% | EMEA : 30% |

| Acteurs plus petits : 22% | Managers : 48% | Amériques : 18% |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante où le parc installé de sites vétérinaires est traduit en demande probable de systèmes de radiographie à l'aide des taux d'adoption et des cycles de remplacement, ces volumes étant ensuite valorisés à l'aide de prix de vente moyens tenant compte des spécificités régionales. Pour rester pragmatiques, nous nous sommes concentrés sur des signaux vérifiables de manière répétée, tels que le nombre de cliniques et d'hôpitaux vétérinaires, l'intensité d'utilisation de l'imagerie selon la charge de cas, la pénétration de la radiographie numérique, le calendrier de remplacement des anciennes unités analogiques, et la part des systèmes portables utilisés dans la pratique de terrain et pour les grands animaux.

Une fois ce bassin de demande construit, nous avons corroboré les totaux par des approximations ascendantes sélectives, y compris des agrégations des revenus des fournisseurs lorsque les informations sont disponibles, des vérifications par canal des fourchettes de prix typiques, et des échantillons de prix de vente moyen multipliés par les expéditions unitaires lorsque les retours d'entretiens étaient cohérents. Lorsqu'une donnée manquait pour un pays plus petit ou un contexte de niche, nous avons traité l'écart par extrapolation à partir d'un marché comparable en utilisant l'infrastructure vétérinaire et les dépenses de soins pour animaux ajustées au revenu, puis avons revérifié auprès d'experts. Les prévisions ont été établies à l'aide d'une analyse de scénarios liée à l'adoption et au calendrier de remplacement, les fourchettes de variables étant alignées sur les attentes des personnes interrogées concernant les mises à niveau numériques, l'expansion des cliniques et le comportement d'adhésion aux services au cours des cinq prochaines années.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre les signaux de demande, les vérifications côté fournisseurs et les tests de cohérence des prix, ce qui nous aide à détecter précocement les surestimations et sous-estimations. Des contrôles de variance sont effectués aux niveaux régional et mondial, et tout changement brusque est examiné à la lumière de déclencheurs réels tels que des lancements de produits, des évolutions réglementaires ou des mouvements de devises soudains susceptibles de fausser les revenus déclarés en USD.

Avant validation finale, le modèle passe par un examen analytique en plusieurs étapes où les hypothèses sont revérifiées, les notes d'entretien réexaminées, et tout écart non résolu déclenche une reprise de contact ciblée avec les participants du secteur. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsqu'un événement significatif peut modifier les volumes ou les prix. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vue la plus récente plutôt qu'un instantané ancien.

Comparaison du dimensionnement du marché de la radiographie vétérinaire de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour la radiographie vétérinaire diffèrent souvent car les différents groupes ne comptabilisent pas le même panier de produits, et n'utilisent pas non plus la même base temporelle, la même logique de tarification, ni le même calendrier de mise à jour. Les écarts semblent faibles au premier abord, mais une fois que le périmètre et la tarification sont appliqués conjointement, l'écart peut se creuser rapidement.

L'écart principal provient de l'intégration ou non des unités remises à neuf et des modalités d'imagerie adjacentes dans le même total ; dans les calculs de Mordor Intelligence, seuls les systèmes de radiographie vétérinaire neufs et de fabrication d'origine, ainsi que les logiciels, accessoires et contrats de service groupés, sont comptabilisés, à l'exclusion des CT, IRM et consommables. Un second facteur réside dans la manière dont les prix de vente moyens sont reportés sur la période de prévision, certaines estimations appliquant un prix de vente moyen mondial unique ou un taux de change unique, même lorsque le mix régional évolue vers les systèmes numériques à des rythmes différents.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,86 milliard USD (2026) | |

| Cabinet de conseil mondial A | 0,74 milliard USD (2024) | Utilise une année de base antérieure et présente une vision plus étroite limitée aux équipements, avec un ajustement limité pour le passage plus rapide à la radiographie numérique dans les réseaux de cliniques à dépenses plus élevées. |

| Éditeur sectoriel B | 1,03 milliard USD (2026) | Élargit le périmètre en regroupant la radiographie vétérinaire avec des équipements d'imagerie diagnostique plus larges, et le total est gonflé par l'inclusion de modalités adjacentes et d'hypothèses d'adoption optimistes. |

La comparaison montre que l'écart s'explique principalement par ce qui est inclus et par la manière dont la tarification et l'adoption sont projetées. En maintenant le périmètre centré sur les systèmes de radiographie et en vérifiant les volumes par rapport à la capacité des sites vétérinaires et au calendrier de remplacement, le chiffre final reste traçable à des données claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Pourquoi les cliniques vétérinaires remplacent-elles rapidement la radiographie calculée par la radiographie directe ?

La radiographie directe produit des images de plus haute résolution en quelques secondes et supprime les étapes de traitement des films, ce qui réduit les durées de rendez-vous et améliore la confiance diagnostique.

Comment l'intelligence artificielle modifie-t-elle les flux de travail quotidiens d'imagerie vétérinaire ?

Les logiciels d'IA signalent désormais automatiquement les lésions potentielles, réduisant les erreurs d'interprétation et permettant aux vétérinaires de consacrer davantage de temps à discuter des résultats avec les propriétaires d'animaux de compagnie.

Qu'est-ce qui stimule la demande d'équipements de radiographie vétérinaire portables ?

Les services mobiles qui apportent les diagnostics dans les fermes, les granges et les domiciles des clients s'appuient sur des détecteurs légers alimentés par batterie qui maintiennent la qualité d'image en dehors des salles d'examen traditionnelles.

Dans quelle mesure les restrictions sur les exportations de terres rares affectent-elles le prix des systèmes de radiographie ?

Les limites imposées aux minéraux clés utilisés dans les détecteurs à panneau plat resserrent l'approvisionnement mondial, créant des pressions sur les coûts qui peuvent augmenter les prix des équipements ou retarder les livraisons.

Comment la pénurie de main-d'œuvre vétérinaire influence-t-elle l'adoption des technologies d'imagerie ?

Les cliniques adoptent des aides au positionnement automatisées, des PACS en nuage et des outils de triage par IA pour gérer des charges de travail croissantes avec moins de radiologues qualifiés.

Pourquoi les applications oncologiques prennent-elles de l'ampleur en radiographie vétérinaire ?

Les protocoles de dépistage précoce du cancer et les évaluations des risques spécifiques aux races poussent les cliniques à intégrer l'imagerie avancée pour la détection des tumeurs et le suivi du traitement.

Dernière mise à jour de la page le: