Taille et part du marché des énergies renouvelables au Venezuela

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

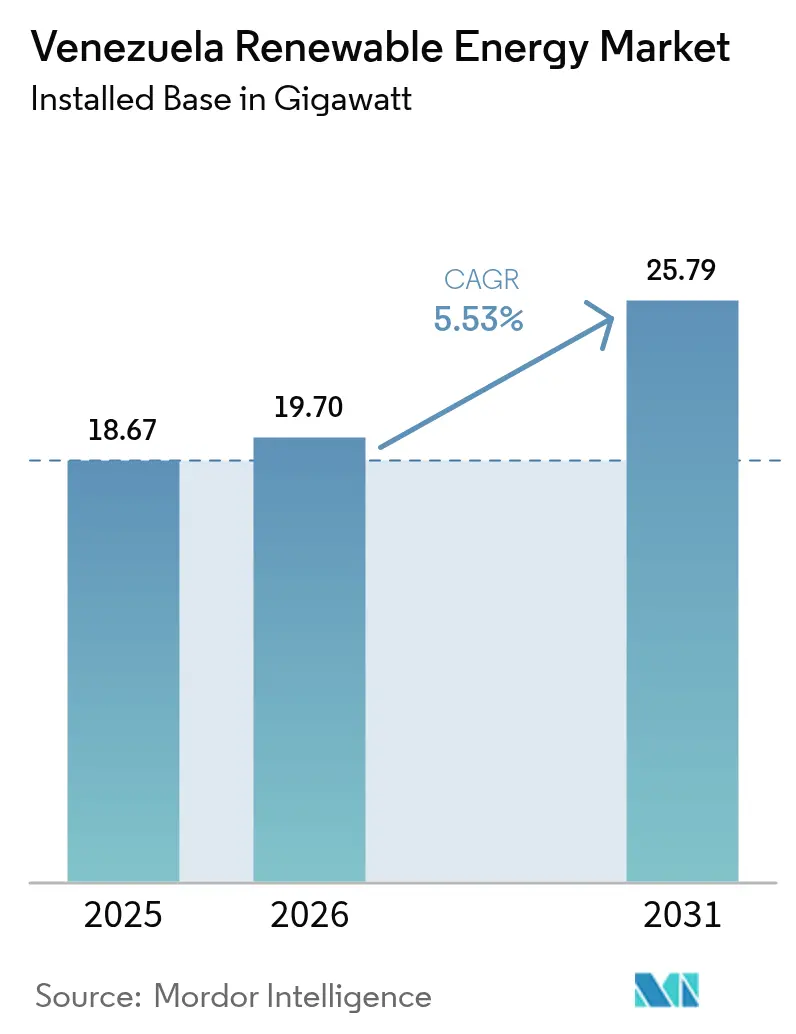

| Taille du marché de l'année de base (2025) | 18.67 gigawatt |

| Volume du Marché (2026) | 19.7 gigawatt |

| Volume du Marché (2031) | 25.79 gigawatt |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

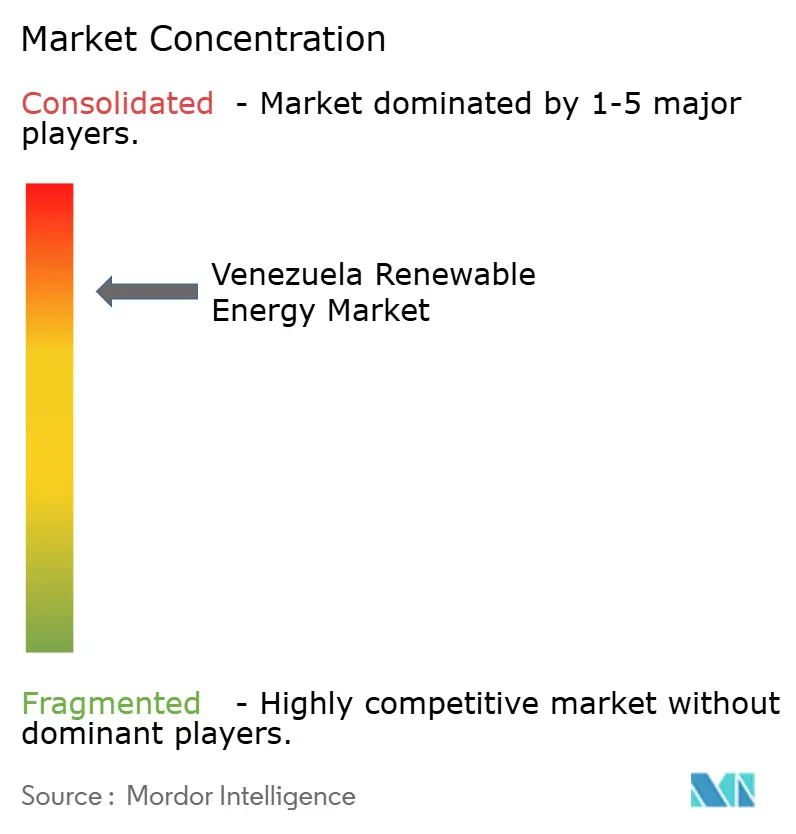

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables au Venezuela par Mordor Intelligence

La taille du marché des énergies renouvelables au Venezuela est estimée à 19,7 gigawatts en 2026, en hausse par rapport à la valeur de 2025 de 18,67 gigawatts, avec des projections pour 2031 indiquant 25,79 gigawatts, progressant à un CAGR de 5,53 % sur la période 2026-2031.

Cette expansion modérée reflète des obstacles structurels, une instabilité politique, des sanctions et des distorsions tarifaires, plutôt qu'une pénurie de ressources, car la géographie du pays, riche en solaire, en éolien et en biomasse, pourrait théoriquement couvrir 22 fois sa demande d'électricité projetée d'ici 2050. La dépendance excessive à la production hydroélectrique expose le réseau à des pannes liées à la sécheresse ; pourtant, des poches de croissance émergent dans le solaire distribué, les systèmes en toiture financés par la diaspora et les microréseaux adossés au minage de cryptomonnaies. Les développeurs capables de contourner les canaux conventionnels de financement de projets en mobilisant des fonds climatiques multilatéraux et des flux de transferts de fonds se créent des opportunités de niche. Les fournisseurs d'équipements proposant des solutions hybrides solaire-stockage adaptées à l'infrastructure de transmission défaillante du Venezuela gagnent également du terrain.

Points clés du rapport

- Par technologie, l'hydroélectricité représentait 99,15 % de la capacité installée en 2025 ; le volume solaire devrait progresser à un CAGR de 133,7 % jusqu'en 2031, signalant la voie de croissance la plus rapide sur le marché des énergies renouvelables au Venezuela.

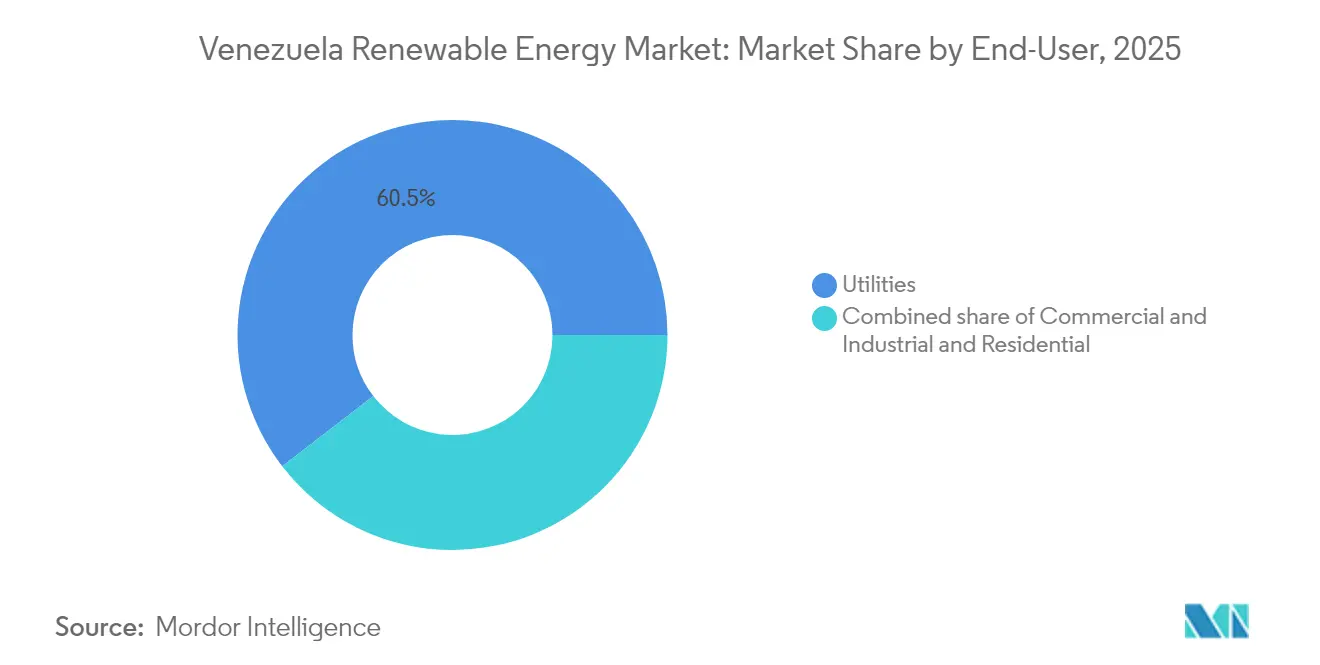

- Par utilisateur final, les services publics représentaient 60,45 % de la capacité en 2025 et devraient progresser à un CAGR de 8,55 % jusqu'en 2031, dépassant l'ensemble du marché des énergies renouvelables au Venezuela.

- Par géographie, la région des Andes, portée par Mérida, accueillera la première phase de 50 MW du déploiement solaire de 3 GW, tandis que le nord-ouest conserve 45 MW d'actifs éoliens nouvellement mis en service.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables au Venezuela

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plan solaire Andes 3 GW du gouvernement | +1.8% | Mérida, Táchira, Trujillo | Moyen terme (2 à 4 ans) |

| Baisse du LCOE solaire et éolien | +1.2% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Kits en toiture financés par la diaspora | +0.6% | Caracas, Maracaibo, Valencia | Court terme (≤ 2 ans) |

| Relance rurale « Sembrando Luz » | +0.5% | Arrière-pays andin et de l'Orénoque | Long terme (≥ 4 ans) |

| Engagement multilatéral COP29 | +0.4% | National | Moyen terme (2 à 4 ans) |

| Microréseaux liés au minage de cryptomonnaies | +0.3% | Zones à faible tarif et hors réseau | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plan gouvernemental de déploiement solaire (Initiative Andes 3 GW)

La feuille de route Andes de l'administration cible 3 GW de capacité photovoltaïque dans les États de Táchira, Mérida et Trujillo, tirant parti d'un ensoleillement de 5,5 à 6,2 kWh/m²/jour et du refroidissement naturel des panneaux en altitude.[1]BNamericas Editors, "Venezuela Approves 3 GW Andes Solar Parks," bnamericas.comDeux parcs solaires de Santo Domingo ont obtenu les autorisations de construction, marquant la première étape concrète vers la réduction de la dépendance à l'énergie hydroélectrique. Les avantages de localisation incluent une réduction des pertes de transmission vers les corridors industriels de Maracaibo et Barquisimeto, ainsi qu'un risque d'inondation moindre par rapport aux barrages hydrauliques en plaine. Le risque d'exécution demeure significatif compte tenu du bilan du pays en matière d'actifs éoliens bloqués et de règles d'autorisation peu claires. L'accès aux financements multilatéraux dépendra de la mise en place de structures à l'abri des sanctions et du rétablissement des capacités d'ingénierie nationales, qui ont été affaiblies par l'émigration.

Baisse du coût nivelé de l'énergie (LCOE)

Le LCOE mondial du solaire a chuté de 88 % au cours de la dernière décennie, tandis que celui de l'éolien terrestre a baissé de 68 %, réduisant l'écart de compétitivité du Venezuela malgré son tarif de détail subventionné de 0,20 USD/kWh.[2]Personnel de l'IRENA, "Renewable Power Generation Costs 2024", irena.org Des études de faisabilité pour des projets de mini-hydroélectricité ont rapporté des taux de rendement interne supérieurs à 280 %, même en cas de rareté du capital, signalant un potentiel similaire pour le solaire et l'éolien lorsqu'ils sont déployés dans des formats captifs ou liés à l'exportation. Les cibles les plus lucratives sont les mines isolées et les sites agro-industriels, qui paient désormais des primes en USD pour des groupes électrogènes diesel. À l'inverse, les centrales de réseau peinent à récupérer leur capital sous des tarifs fixes, sauf si elles obtiennent des prêts bonifiés ou des fonds climatiques concessionnels. L'agrégation de projets dans le cadre d'une obligation diaspora mutualisée pourrait réduire les coûts de financement et atténuer les primes de risque politique.

Kits solaires en toiture financés par la diaspora

Les Vénézuéliens à l'étranger ont envoyé 5,4 milliards USD de transferts de fonds en 2024, une grande partie acheminée via Zelle et Binance pour l'achat de kits solaires en toiture, dont les prix vont de 1 000 USD pour les kits de base à 4 000 USD pour les systèmes complets. Les détaillants proposent une livraison clé en main en USD ou en bolivares, et le marché informel des panneaux importés a proliféré dans les centres urbains où les coupures de courant prolongées perturbent la réfrigération, la scolarisation et le télétravail. Les ménages représentent désormais le segment à la croissance la plus rapide du marché des énergies renouvelables vénézuélien, bien que les ajouts de capacité exacts demeurent en dehors de tout ensemble de données officiel, les statistiques énergétiques n'ayant pas été publiées depuis 2016. Cette tendance est tributaire du maintien des flux de transferts de fonds et de l'accès continu aux équipements chinois en franchise de droits.[3]IPS News, "Grassroots Venezuelan Initiative Aims to Combat Electricity Crisis with Solar Energy," ipsnews.net

Relance rurale « Sembrando Luz »

Lancé pour la première fois en 2005, le programme phare d'électrification rurale du gouvernement n'affichait que 60 % de ses kits solaires en état de fonctionnement en 2019, en raison d'une pénurie de pièces détachées et de lacunes en matière de formation. Un relancement en 2022 par CORPOELEC Industrial vise un assemblage local dans l'usine Unerven à l'arrêt, mais aucun chiffre de production vérifiable n'a encore été communiqué. Le succès dépend désormais de partenariats avec des fournisseurs locaux tels qu'Ecosolaris et INGESOL, qui ont tous deux des pipelines de vente vers des villages reculés des Andes. Si la fabrication locale redémarre, l'initiative pourrait accroître la pénétration des énergies renouvelables dans les zones hors réseau qui dépendent actuellement de groupes électrogènes diesel acheminés à grands frais.[4]CAF, "RED 2024", scioteca.caf.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de fiabilité du réseau et dépendance à l'hydroélectricité | -1.4% | À l'échelle nationale, particulièrement à l'est et dans les îles | Court terme (≤ 2 ans) |

| Tarifs réglementés | -0.9% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Sanctions américaines sur le financement des équipements | -0.7% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Exode des ingénieurs du secteur électrique | -0.5% | Caracas, Maracaibo | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Manque de fiabilité du réseau et dépendance à l'hydroélectricité

Le barrage de Guri de 10 200 MW fournit encore 73 % de l'électricité nationale, constituant un point de vulnérabilité unique. Les réservoirs ont atteint leurs niveaux minimaux en mars 2024, réduisant la production hydroélectrique à 47 % de sa capacité et laissant les unités thermiques à seulement 6 %. Le nombre moyen de pannes quotidiennes a atteint 200 événements l'année dernière, l'est du Venezuela et l'île de Margarita subissant les interruptions les plus longues. Sans amélioration majeure du réseau de transport ou stockage à grande échelle, toute hausse des sources d'énergie renouvelable variable sera exposée à un risque d'écrêtement. L'extension de 2 700 MW du barrage de Tocoma, attendue en 2026, pourrait stabiliser l'approvisionnement en base pour un temps, mais elle approfondit également la dépendance à l'hydroélectricité dans le marché des énergies renouvelables vénézuélien.

Tarifs réglementés

Les tarifs ont augmenté pour atteindre 111,81 USD/MWh en 2024, mais restent déconnectés de la réalité des coûts, offrant peu d'incitation au capital privé. CORPOELEC conserve l'exclusivité de la production en vertu d'une législation exigeant au moins 60 % de participation étatique dans les coentreprises. Les investisseurs à grande échelle ne peuvent donc pas garantir des flux de trésorerie prévisibles via des tarifs d'achat garantis ou des contrats d'achat d'électricité, et le projet de loi sur les énergies renouvelables reste bloqué au parlement. Il en résulte un vide de financement malgré des exemples régionaux probants : l'appel d'offres solaire brésilien de 2024 a été clôturé à 20,37 USD/MWh, bien en dessous du plafond tarifaire réglementé du Venezuela.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'hydroélectricité domine tandis que le solaire s'accélère

L'hydroélectricité représentait 99,15 % de la capacité installée en 2025 et devrait se développer davantage lorsque la centrale de Tocoma de 2 700 MW entrera en service en 2026 ; elle perpétue cependant le risque de pannes en concentrant la production dans un seul bassin versant. La projection exceptionnelle de CAGR de 133,7 % pour le solaire signifie que le volume photovoltaïque pourrait dépasser 600 MW d'ici 2031, porté en grande partie par l'initiative Andes de 3 GW et une vague de kits en toiture destinés au grand public. La part de marché des énergies renouvelables au Venezuela détenue par l'éolien a légèrement progressé en juillet 2024, lorsque le parc de Paraguaná de 45 MW a commencé à exporter de l'électricité ; cependant, les goulets d'étranglement du réseau dans les États de Falcón et de Zulia maintiennent les projets éoliens supplémentaires en veille. Les technologies de bioénergie, de géothermie et d'énergie océanique en sont encore au stade conceptuel, sans financement annoncé.

Un élargissement de l'écart de LCOE accélère la transition. Les modules solaires arrivent désormais en droits acquittés à 0,12 USD/W, offrant aux acheteurs résidentiels une période de retour sur investissement inférieure à quatre ans lorsque l'évitement des pannes est pris en compte. L'hydroélectricité, en revanche, fait face à des coûts de maintenance croissants et à une volatilité des apports due au changement climatique. Même ainsi, la taille du marché des énergies renouvelables au Venezuela liée à l'hydro pourrait encore ajouter 200 à 300 MW de petits projets au fil de l'eau si des financements de projets émergent de fonds de développement chinois ou andins. L'expansion éolienne dépend d'une voie tarifaire claire et de nouvelles lignes de transmission à 230 kV, qui n'apparaissent ni l'une ni l'autre dans le budget national 2025. Le mix technologique semble donc voué à un profil bifurqué : de grands barrages ancrés entre les mains de l'État et des installations solaires agiles sur les toits, les exploitations agricoles et les microréseaux.

Par utilisateur final : les services publics dominent, les ménages font un bond en avant

Les services publics contrôlaient 60,45 % de la capacité renouvelable installée en 2025, et leurs actifs devraient croître à un CAGR de 8,55 % d'ici 2031, à mesure que l'État accélère le portefeuille solaire des Andes et achève le barrage de Tocoma. Les consommateurs commerciaux et industriels restent hésitants ; les règles restrictives sur les coentreprises et les procédures d'autorisation opaques pour l'autoproduction dépassant 2 MW maintiennent le pipeline commercial et industriel étroit. En revanche, les ménages qui dépendent des transferts de fonds adoptent le photovoltaïque en toiture comme moyen de survie face à un effondrement potentiel du réseau. Les détaillants font état d'une croissance annuelle des ventes unitaires supérieure à 90 % en 2024, suffisante pour porter les systèmes résidentiels à environ 4 % de la taille du marché des énergies renouvelables au Venezuela d'ici la fin de la décennie.

L'avantage des services publics repose sur l'échelle et le crédit souverain, mais ils doivent moderniser leurs systèmes de contrôle et intégrer le stockage par batteries pour gérer une pénétration solaire plus élevée. Les acteurs commerciaux et industriels resteront probablement en retrait jusqu'à l'adoption de la loi sur les énergies renouvelables et alternatives et la clarification des règles relatives aux contrats d'achat d'électricité. Pour l'instant, les kits résidentiels contournent tous les canaux formels : les installateurs acceptent les paiements en bolivares, en USD ou en monnaies stables, et aucun permis de raccordement au réseau n'est requis pour les systèmes inférieurs à 5 kW. Cette montée en puissance informelle constitue un défi pour les recettes de CORPOELEC, mais injecte simultanément de la résilience dans les centres de charge urbains.

Analyse géographique

Les schémas de développement suivent à la fois les gradients de ressources naturelles et les priorités administratives. Le couloir andin, incluant Táchira, Mérida et Trujillo, bénéficie d'un rayonnement horizontal global moyen de 2 300 kWh/m²/an et constitue ainsi l'ancrage du plan solaire de 3 GW. La proximité avec Norte de Santander en Colombie ouvre des options de transit transfrontalier permettant d'obtenir des tarifs non subventionnés allant jusqu'à 0,10 USD/kWh, améliorant la rentabilité des projets. La péninsule de Paraguaná dans l'État de Falcón offre des vitesses de vent de classe II approchant 8 m/s, mais son parc de 100 MW est en souffrance en raison de pénuries de pièces détachées. La réhabilitation ne nécessiterait que 45 millions USD, soit moins de la moitié du coût d'une nouvelle infrastructure en acier, ce qui en fait un candidat de choix pour un refinancement par obligation climatique. Zulia, Táchira et Mérida accueillent également la plus forte concentration de microréseaux Sembrando Luz, soulignant la demande rurale d'approvisionnement décentralisé.

La capacité hydroélectrique reste géographiquement concentrée le long du fleuve Caroní dans l'État de Bolívar, exposant l'approvisionnement national à un risque de sécheresse localisé. Les lignes de transmission parcourent 1 000 km jusqu'à Caracas, perdant environ 14 % de leur énergie en raison de pertes techniques et non techniques ; par conséquent, tout ajout incrémental de solaire dans les Andes réduit sensiblement ces pertes. Les zones métropolitaines de Caracas, Valencia et Maracaibo connaissent les taux de pannes les plus élevés, ce qui pousse les usines à adopter des installations en toiture dimensionnées de 15 à 50 kW. Le stockage par batteries au lithium gagne du terrain dans ces villes, car le retour sur investissement s'accélère lorsque les pannes dépassent huit heures par semaine.

Le Territoire Amazonien abrite de petits villages solaires de démonstration datant de 1981 ; leur mise à l'échelle s'est avérée difficile car le transport fluvial augmente les coûts logistiques de 30 %. Pourtant, l'indice de ciel dégagé de la région dépasse 0,83, ce qui laisse penser que les modules en couches minces modernes pourraient surpasser les panneaux conventionnels de 4 à 6 points de pourcentage. L'île de Margarita, sur la côte, limite le déploiement solaire en raison de conflits d'usage des terres liés au tourisme, bien que le photovoltaïque flottant sur la Laguna de La Restinga soit en cours d'étude de préfaisabilité. Dans l'ensemble, la diversification géospatiale peut simultanément renforcer la résilience, ouvrir des voies d'exportation et répartir les investissements dans des provinces négligées, à condition que les financements et les compétences migrent au même rythme que les modules et les turbines.

Paysage réglementaire

Le secteur de l'électricité au Venezuela reste régi par la Ley Orgánica del Sistema y Servicio Eléctrico, en vertu de laquelle l'État conserve le contrôle des activités électriques essentielles et CORPOELEC domine la répartition et l'exploitation du système. La supervision incombe au Ministerio del Poder Popular para la Energía Eléctrica (MPPEE), qui façonne les règles d'autorisation, d'accès au réseau et d'exploitation dans un marché où les tarifs réglementés et les contraintes de propriété étatique ont limité les projets d'énergies renouvelables privés finançables.

En mai 2026, l'Asamblea Nacional a signalé des avancées sur un projet de Loi organique sur le service électrique visant à intégrer des sources d'énergie alternatives et à diversifier la production, indiquant une trajectoire législative active pour élargir la participation au-delà du modèle piloté par l'État. L'orientation de la réforme est plus claire, mais la réglementation secondaire détaillée concernant les tarifs, les normes techniques et les cadres commerciaux spécifiques aux énergies renouvelables est encore en cours d'élaboration, de sorte que l'exécution et le caractère finançable dépendront de la manière dont ces mesures seront mises en œuvre.

Paysage concurrentiel

L'intensité concurrentielle est davantage façonnée par la politique et les sanctions que par une pure course technologique. CORPOELEC, détenue par l'État, contrôle le dispatching de la production et possède la majorité des actifs hydroélectriques, lui conférant de facto une part de 60 à 65 % de la capacité installée totale. Siemens Gamesa, Andritz, ABB et Huawei fournissent des turbines, des systèmes de contrôle et des onduleurs, mais doivent structurer leurs contrats autour d'intermédiaires conformes aux sanctions. Les retards de paiement et les obstacles logistiques incitent les fournisseurs à exiger des acomptes plus élevés, ce qui peut gonfler les coûts des projets de 8 à 12 %. Les entreprises EPC locales, notamment Ingelectra, CANARAGUA et Elecven, sont spécialisées dans les travaux d'équilibre d'installation et collaborent souvent avec des équipes techniques cubaines ou chinoises, car le vivier de main-d'œuvre nationale s'est appauvri.

Les mouvements stratégiques se concentrent sur des niches à l'abri des plafonds tarifaires. En juin 2024, Zelestra a annoncé un plan d'expansion régionale de 5 milliards EUR ancré dans le photovoltaïque, le stockage et l'hydrogène vert, réservant 200 MW pour des clients industriels vénézuéliens hors réseau. En août 2024, Scala Data Centers a investi dans l'autoproduction éolienne pour alimenter son centre de serveurs modulaire en périphérie de Caracas, témoignant d'un appétit étranger pour les projets combinant énergie et infrastructure numérique. Du côté public, l'approbation en janvier 2025 d'un projet hydroélectrique au fil de l'eau sur le fleuve Guayuriba diversifie la production hydroélectrique loin du bassin du Caroní et ouvre la chaîne d'approvisionnement aux fabricants de petites turbines.

La différenciation concurrentielle repose de plus en plus sur l'ingéniosité financière plutôt que sur les spécifications matérielles. Les entreprises qui assemblent le financement participatif de la diaspora, les crédits carbone et les garanties multilatérales peuvent débloquer des taux mixtes inférieurs à 6 %, contre 12 à 15 % pour les prêts purement commerciaux. Les intégrateurs de stockage qui garantissent une durée de quatre heures dans les limites de températures tropicales obtiennent des marges premium, car ils répondent directement à la problématique des pannes. Les acteurs hybrides EPC-exploitation et maintenance proposent des contrats de maintenance à long terme indexés sur le bolivar, atténuant les inadéquations de devises. À mesure que la clarté réglementaire s'améliore, les acteurs en place devront pivoter d'une simple location d'équipement vers des modèles orientés services intégrant des garanties de performance.

Leaders du secteur des énergies renouvelables au Venezuela

SOLINAL C.A.

INGESOL C.A.

Siemens Gamesa Renewable Energy, S.A.

Andritz AG

Corpoelec (Société Nationale d'Électricité)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La réalisation de projets solaires à grande échelle dans les Andes et les États de l'ouest crée un espace de croissance à court terme pour les EPC, les fournisseurs de BOS et les intégrateurs de stockage capables de travailler dans les contraintes logistiques et de réseau du Venezuela. Les signaux de projets disponibles sont concrets : en janvier 2026, les autorités nationales ont inspecté l'avancement de la ferme solaire de 50 MW d'El Vigía à Mérida, et en avril 2026, des rapports gouvernementaux à Zulia ont indiqué que le parc solaire photovoltaïque de Machango, à Valmore Rodríguez, avait atteint 70 % d'avancement de construction. Ces chantiers soutiennent la demande d'onduleurs, de structures de montage, de transformateurs, de SCADA et de services d'exploitation et de maintenance, en particulier dans les zones où la faiblesse du réseau de transport favorise les solutions hybrides solaire plus batteries et le contrôle localisé.

Un deuxième axe d'opportunités porte sur la formalisation du marché et les structures d'investissement liées à la réforme législative. En juin 2026, l'Assemblée nationale a approuvé de manière préliminaire une réforme de la Loi organique du système et du service électrique national visant à intégrer la participation privée dans la production, le transport, la distribution et la commercialisation. Les informations publiques sur le projet de cadre réglementaire incluent une approche par concession et une option d'exonérations fiscales pour les projets axés sur les énergies renouvelables. Si elle est mise en œuvre avec des méthodologies d'accès au réseau et de tarification finançables, cette évolution favoriserait les microréseaux captifs C&I, la rénovation et la réhabilitation des actifs éoliens à l'arrêt à Falcón et à Zulia, ainsi que la prospection éolienne en mer (avec un potentiel national largement cité), en s'appuyant sur les capacités industrielles côtières existantes, tandis que la demande de solaire distribué reste soutenue par les coupures de courant et les circuits d'achat indexés sur l'USD.

Développements récents du secteur

- Juin 2026 : l'Assemblée nationale du Venezuela a approuvé de manière préliminaire une réforme de la Loi organique du système et du service électrique national visant à autoriser la participation du secteur privé dans la production, le transport, la distribution et la commercialisation. Le projet de cadre réglementaire évoqué dans les rapports publics inclut une évolution vers une tarification alignée sur les coûts réels et autorise des exonérations fiscales pour les projets axés sur les énergies renouvelables, signalant un changement potentiel dans la manière dont les projets sont contractualisés et financés.

- Juillet 2025 : Zelestra s'est engagé sur un programme d'investissement régional de 5 milliards d'EUR en Amérique latine, couvrant le photovoltaïque, le stockage et l'hydrogène vert, et a indiqué une allocation pour des initiatives liées aux microréseaux au Venezuela. Cet engagement contribue à valider une voie commerciale pour les énergies renouvelables distribuées et derrière le compteur, dans un contexte où la fiabilité du réseau et le financement de projets conventionnel restent limités.

- Juillet 2024 : BP et la National Gas Company (NGC) de Trinité-et-Tobago ont obtenu une licence de 20 ans pour le champ gazier transfrontalier de Cocuina-Manakin auprès des gouvernements de Trinité-et-Tobago et du Venezuela. Bien que le gaz ne soit pas une source renouvelable, cette opération influence l'équilibre électrique et l'attention portée aux investissements au Venezuela, façonnant le contexte à court terme pour les énergies renouvelables en concurrence avec, ou en complément de, l'approvisionnement gazier dans les projets axés sur la fiabilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce marché, nous dimensionnons le secteur des énergies renouvelables du Venezuela à partir de la capacité de production renouvelable installée en exploitation dans le pays, mesurée en gigawatts (GW). Le périmètre couvre les technologies renouvelables utilisées pour produire de l'électricité et est traité comme un marché en capacité, et non comme un marché en revenus.

Exclusions du périmètre : sont exclus la production d'origine fossile, les réseaux de transport et de distribution, ainsi que les revenus généraux du commerce de l'électricité non directement liés à la capacité renouvelable.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (PV et CSP)

- Énergie éolienne (terrestre et offshore)

- Hydroélectricité (petite, grande, STEP)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Commercial et industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a établi la base factuelle pour la constitution de la capacité et les signaux de demande qui expliquent pourquoi les ajouts se produisent. Nous avons utilisé des statistiques énergétiques publiques et des références de planification telles que les données de capacité renouvelable de l'IRENA, les bilans énergétiques nationaux de l'Agence internationale de l'énergie et les indicateurs macroéconomiques de la Banque mondiale pour ancrer l'ampleur et le calendrier des investissements.

Afin d'éviter de nous appuyer sur un seul point de vue, nous avons également examiné les signaux du côté de l'offre et des politiques provenant de sources telles que les journaux officiels gouvernementaux et les communiqués des ministères de l'énergie, ainsi que les publications des services publics nationaux et des opérateurs de système, lorsqu'elles étaient disponibles. Des articles universitaires en accès libre ont aidé à cerner la disponibilité hydroélectrique et les contraintes d'intégration des énergies renouvelables. Parallèlement, les dépôts d'entreprises, les présentations aux investisseurs, la presse spécialisée reconnue et les abonnements payants pour les données financières des entreprises et l'actualité ont été utilisés pour confirmer les jalons de projets, les changements de propriété et les calendriers de mise en service. Ces exemples sont illustratifs, et nous avons vérifié de nombreuses autres sources publiques pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce qui est comptabilisé comme capacité en exploitation, de ce qui est retardé et de ce qui est susceptible d'entrer en service pendant la période de prévision. Nous nous sommes entretenus avec des développeurs, des experts en EPC et en ingénierie, des fournisseurs d'équipements et de services, des parties prenantes du secteur des services publics et des conseillers locaux. Nous avons ensuite revérifié les hypothèses clés dans les régions APAC, EMEA et Amériques afin que les données ne dépendent pas du point de vue d'une seule région.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 16 % | APAC : 47 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 32 % |

| Acteurs plus modestes : 21 % | Managers : 60 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement a suivi une démarche descendante et ascendante afin que l'approche reste cohérente et reproductible. Dans un premier temps, les totaux nationaux de capacité renouvelable ont été reconstitués par technologie à partir de séries de capacité publiquement disponibles et de notes de mise en service de projets. Ces totaux ont ensuite été vérifiés à l'aide d'une approximation ascendante construite à partir d'une liste échantillonnée de projets et des ajouts de capacité typiques par année.

Les données d'entrée qui ont influencé le modèle ont été sélectionnées parce qu'elles reviennent de manière constante dans le contexte électrique du Venezuela. La disponibilité hydroélectrique et les contraintes de réservoirs ont été traitées comme un facteur pivot, car elles influencent l'urgence avec laquelle les ajouts non hydroélectriques sont poursuivis. Nous avons également suivi le pipeline de projets solaires et éoliens annoncés, filtré selon la maturité des autorisations et la faisabilité du raccordement au réseau avant de les comptabiliser. En outre, nous avons surveillé les tendances indicatives des dépenses d'investissement pour le solaire et l'éolien à grande échelle, les contraintes de stabilité du réseau susceptibles de ralentir les nouvelles capacités intermittentes, et la répartition attendue des ajouts entre projets pilotés par les services publics et projets C&I et résidentiels (où la croissance peut être irrégulière).

Pour les prévisions, une analyse de scénarios a été utilisée car le risque temporel est élevé et l'évolution des projets se fait souvent par paliers plutôt que de manière régulière. Des trajectoires de base, prudente et accélérée ont été construites autour de la probabilité de mise en service, des périodes de stress hydrologique et des signaux d'exécution des politiques, puis la trajectoire finale a été retenue après que les retours d'experts ont confirmé quelles hypothèses étaient réalistes pour les cinq prochaines années. Lorsque les informations ascendantes sur les projets étaient incomplètes, les lacunes ont été comblées par des taux d'ajout au niveau technologique liés aux tendances historiques de construction et ajustés en fonction de la qualité actuelle du pipeline.

Validation des données et cycle de mise à jour

La validation a été effectuée par des vérifications croisées comparant les résultats du modèle à des signaux indépendants, toute variance étant ensuite examinée avant que les chiffres ne soient arrêtés. Les totaux de capacité par technologie ont été vérifiés par rapport à plusieurs séries publiques, et les sauts inhabituels ont été retracés jusqu'à des événements de projet spécifiques, des reclassements ou des décalages temporels.

Avant validation finale, la logique de construction et de prévision fait l'objet d'un examen analytique en plusieurs étapes, comprenant des contrôles de cohérence sur les ajouts annuels et les parts par technologie. En cas d'écart important, ou lorsqu'un nouveau projet est mis en service, retardé ou annulé, nous relançons un contact avec les sources et mettons à jour les hypothèses. Les rapports sont actualisés chaque année, et des événements significatifs peuvent donner lieu à des mises à jour intermédiaires, suivies d'un examen final avant livraison afin que les clients disposent de la vision la plus récente.

Taille du marché des énergies renouvelables au Venezuela selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour les énergies renouvelables au Venezuela, car les éditeurs ne mesurent pas toujours la même chose. Certains rapportent la capacité, d'autres les revenus, et quelques-uns utilisent la production d'électricité, ce qui pousse naturellement les chiffres dans des directions différentes.

Les séries de capacité installée, les parts de capacité par technologie et les vérifications de mise en service des projets constituent les éléments de preuve qui permettent à l'estimation de Mordor Intelligence de rester ancrée aux actifs renouvelables en exploitation exprimés en gigawatts, plutôt que de mélanger les revenus d'équipements ou les indicateurs de production d'électricité.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,67 milliards USD (2025) | |

| Cabinet de conseil mondial A | 1,23 milliard USD (2024) | Ce chiffre est exprimé en valeur en USD et tend à refléter les dépenses ou les revenus par application, de sorte qu'il ne correspond pas à une définition en capacité (GW) et peut réduire la taille apparente du marché durant les premières années de construction. |

| Revue sectorielle B | 0,02 milliard USD (2028) | Cette estimation est fondée sur la production d'électricité renouvelable en TWh, un indicateur de production influencé par l'hydrologie et le taux d'utilisation, qui ne doit donc pas être interprété comme une capacité installée ou une valeur d'investissement. |

L'écart entre les chiffres publiés provient principalement d'un mélange d'unités plutôt que d'une légère différence d'arrondi. Une fois le périmètre maintenu cohérent et chaque technologie comptabilisée uniquement lorsqu'elle constitue une capacité en exploitation, la taille du marché devient plus facile à retracer et à mettre à jour lorsque de nouveaux événements de mise en service surviennent.

Questions clés traitées dans le rapport

Quelle sera la capacité renouvelable installée au Venezuela d'ici 2031 ?

Le marché des énergies renouvelables au Venezuela devrait atteindre 25,79 GW de capacité installée d'ici 2031, contre 18,67 GW en 2025.

Quelle technologie renouvelable connaît la croissance la plus rapide ?

Le photovoltaïque solaire devrait croître à un CAGR de 133,7 % entre 2026 et 2031, dépassant largement les ajouts en hydroélectricité et en éolien.

Pourquoi les systèmes solaires en toiture se répandent-ils si rapidement ?

Les pannes de courant fréquentes et les transferts de fonds financés par la diaspora permettent aux ménages d'acquérir des kits clé en main à des prix compris entre 1 000 et 4 000 USD, leur offrant une alimentation électrique fiable sans dépendre du réseau national.

Quel est le principal projet solaire à grande échelle du gouvernement ?

L'initiative de 3 GW dans les Andes, débutant par une centrale de 50 MW à Mérida confiée à un prestataire EPC chinois en janvier 2025, constitue le programme phare.

Comment les sanctions américaines affectent-elles la croissance des énergies renouvelables ?

Les sanctions limitent l'accès aux financements à l'exportation occidentaux et aux prêts multilatéraux ; ainsi, la plupart des grands projets reposent désormais sur des fournisseurs chinois et des lignes de crédit libellées en RMB.

Quelles régions connaissent le développement renouvelable le plus intense ?

La région des Andes est en tête pour le solaire à grande échelle, tandis que le nord-ouest abrite le seul parc éolien du Venezuela ; les grandes villes favorisent l'adoption des systèmes en toiture.

Dernière mise à jour de la page le: