Taille et part du marché de l'énergie au Venezuela

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

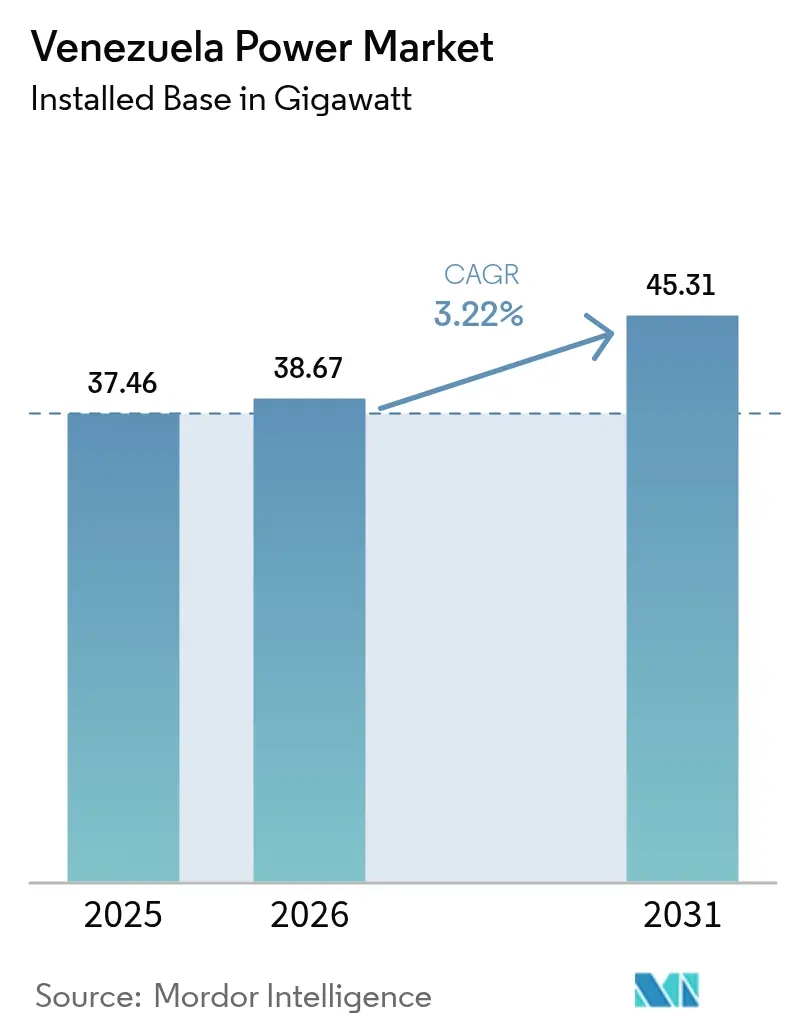

| Taille du marché de l'année de base (2025) | 37.46 gigawatt |

| Volume du Marché (2026) | 38.67 gigawatt |

| Volume du Marché (2031) | 45.31 gigawatt |

| Taux de croissance (2026 - 2031) | 3.22% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie au Venezuela par Mordor Intelligence

La taille du marché de l'énergie au Venezuela était évaluée à 37,46 gigawatts en 2025 et devrait croître de 38,67 gigawatts en 2026 pour atteindre 45,31 gigawatts d'ici 2031, à un TCAC de 3,22 % au cours de la période de prévision (2026-2031).

Ces perspectives cachent de forts contrastes structurels : d'abondantes ressources hydroélectriques contrebalancées par des pénuries chroniques de carburant, une hyperinflation s'établissant à 180,0 % pour 2025, et des sanctions américaines renouvelées qui freinent les approvisionnements des parcs thermiques.[1]Département du Trésor des États-Unis, "General License 44A", home.treasury.gov Les facteurs de charge des actifs hydroélectriques descendent en dessous de 40 %, les centrales thermiques fonctionnent à environ un quart de leur puissance nominale, et le marché de l'énergie au Venezuela subit un déficit de production récurrent de 1 600 à 1 800 MW en période de pointe. La réhabilitation du complexe Guri de 10 200 MW, un programme solaire andin de 3 000 MW, et les conversions bi-carburant des centrales thermiques constituent les principaux ajouts d'offre à court terme, tandis que le solaire distribué et les micro-réseaux redessinent la demande dans les régions sujettes aux pannes. L'intensité concurrentielle reste faible : le monopole statutaire de CORPOELEC écarte les nouveaux entrants privés et cantonne les équipementiers étrangers dans des créneaux étroits de réhabilitation. Néanmoins, les opportunités inexploitées en autoproduction, en recharge de véhicules électriques et en micro-réseaux hybrides maintiennent le marché de l'énergie au Venezuela sur la liste de surveillance des investisseurs malgré les vents contraires macro-politiques.

Principaux enseignements du rapport

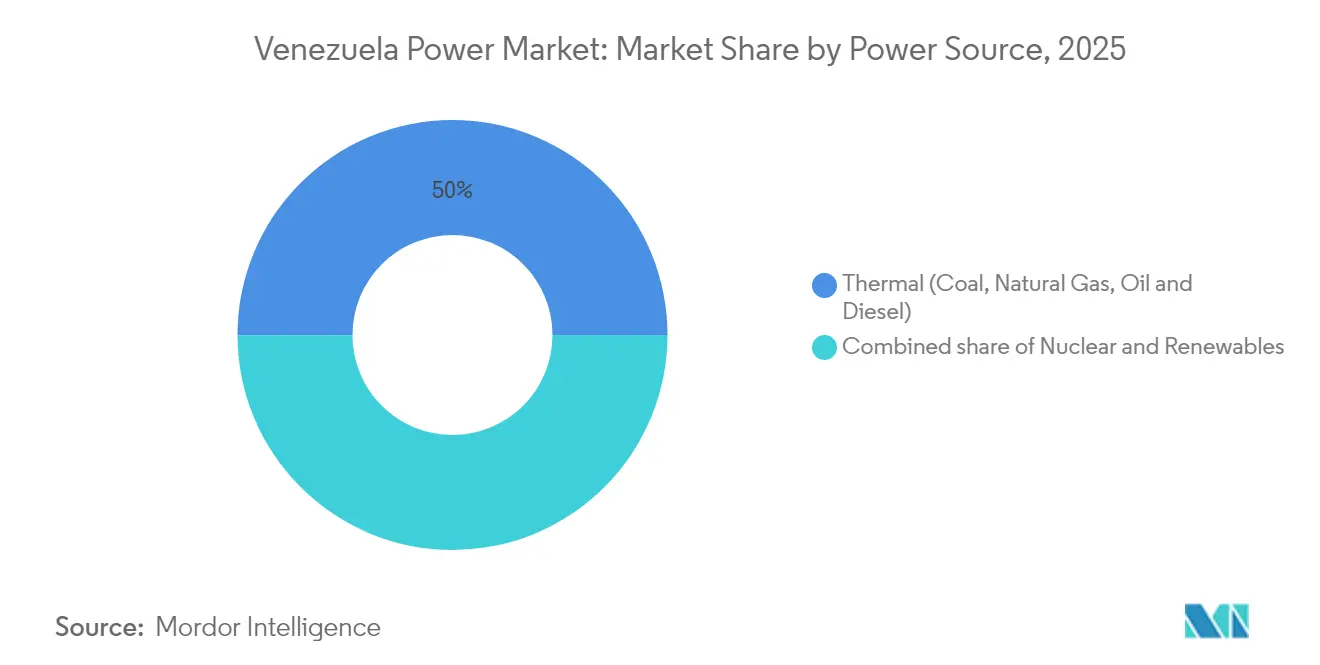

- Par source d'énergie, la production thermique a dominé avec 50,02 % de la part du marché de l'énergie au Venezuela en 2025, tandis que les renouvelables devraient se développer à un TCAC de 5,55 % jusqu'en 2031.

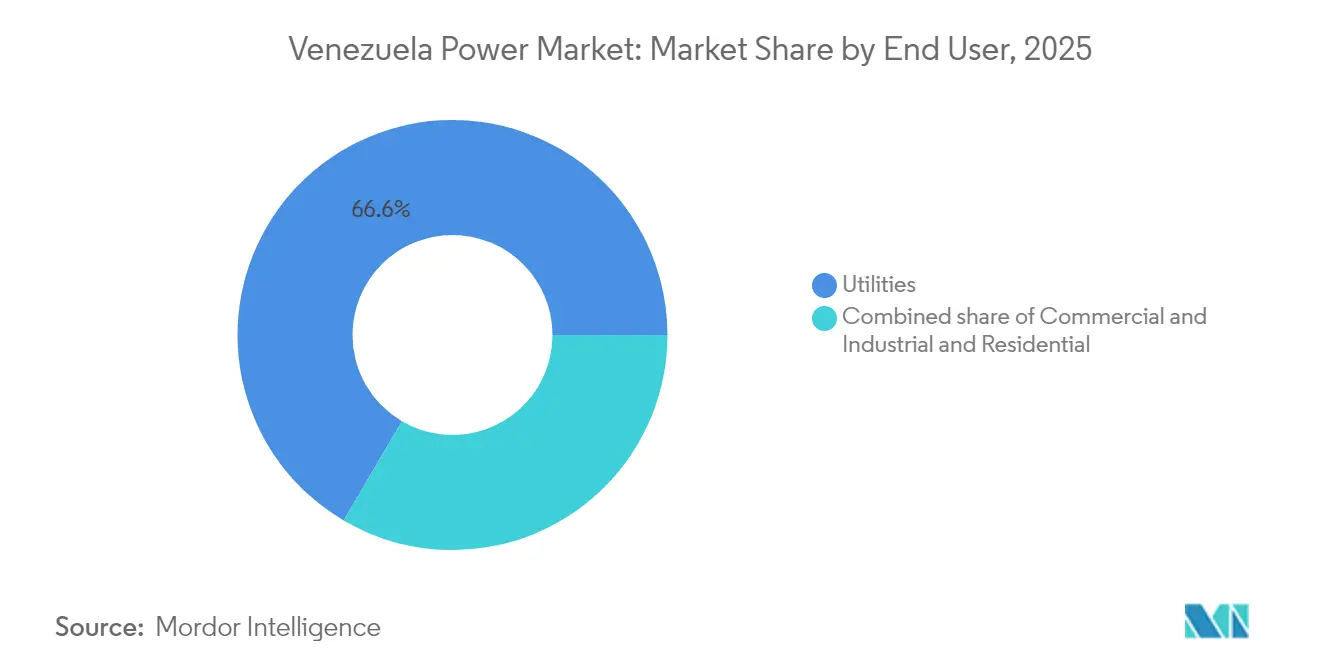

- Par utilisateur final, les services publics ont représenté une part de 66,55 % de la taille du marché de l'énergie au Venezuela en 2025 et devraient croître à un TCAC de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie au Venezuela

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Abondant potentiel hydroélectrique et réhabilitation du barrage de Guri | +0.8% | National, concentré dans l'État de Bolívar (Guri) et le bassin du Caroní | Moyen terme (2 à 4 ans) |

| Objectifs gouvernementaux de diversification vers les énergies renouvelables face à la volatilité des prix pétroliers | +1.2% | National, avec des gains précoces à Mérida, Táchira, Trujillo (solaire andin), Paraguaná (éolien) | Long terme (≥ 4 ans) |

| Réhabilitation et conversion bi-carburant du parc thermique vieillissant | +0.6% | National, priorité à Zulia (Termozulia, Ramón Laguna), Bolívar (Sidor) | Moyen terme (2 à 4 ans) |

| Stabilisation économique progressive stimulant la reprise de la demande en électricité | +0.9% | National, avec des répercussions sur le commerce transfrontalier (Colombie, Brésil) | Court terme (≤ 2 ans) |

| Capacité d'interconnexion transfrontalière inexploitée (Colombie et Brésil) | +0.4% | Régions frontalières, notamment Zulia (Colombie), Bolívar (Brésil), avec des bénéfices pour le réseau national | Long terme (≥ 4 ans) |

| Développement croissant des micro-réseaux dans les régions isolées de l'Orénoque et de l'Amazonas | +0.3% | Zones isolées du bassin de l'Orénoque, État d'Amazonas, Delta Amacuro | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Abondant potentiel hydroélectrique et réhabilitation du barrage de Guri

Le potentiel technique hydroélectrique du Venezuela avoisine les 20 000 MW, mais la production réelle stagne à près de 30 % de ce plafond.[2]Chambers & Partners, "Energy & Natural Resources Guide Venezuela 2025", chambers.com Le complexe Guri de 10 200 MW constitue l'épine dorsale de la cascade du Caroní, mais les reports d'entretien, la sédimentation et la sécheresse ont dégradé ses performances. Des campagnes de réhabilitation axées sur la révision des turbines, la modernisation des vannes et le contrôle des sédiments pourraient récupérer 800 à 1 000 MW, comblant le déficit structurel sans nécessiter de nouvelles constructions.[3]Agence internationale de l'énergie, "Hydropower Market Report 2023", iea.org Le financement repose sur des accords pétrole contre infrastructure avec des banques publiques chinoises, tandis que l'exécution technique est assurée en rotation par Andritz, Voith et Siemens Energy sous la supervision du ministère.

Objectifs gouvernementaux de diversification vers les énergies renouvelables face à la volatilité des prix pétroliers

Lors de la COP29 (novembre 2024), Caracas s'est engagée à tirer 30 % de son électricité du photovoltaïque et a dévoilé une feuille de route solaire de 3 000 MW pour les États andins. Ce virage permet de préserver les hydrocarbures exportables et de se prémunir contre les ruptures d'approvisionnement en carburant qui paralysent régulièrement les centrales thermiques. Parmi les premiers projets figurent une installation de 50 MW à Mara, dans l'État de Zulia, et un site jumeau de 50 MW à El Vigía, dans l'État de Mérida. L'exécution repose sur des contrats de construction clé en main (EPC) confiés à des fournisseurs chinois, indiens et turcs, mais la loi sur les énergies renouvelables et alternatives (RAE) toujours en suspens continue d'obscurcir la conception des contrats d'achat d'électricité (PPA) et la certitude tarifaire.

Réhabilitation et conversion bi-carburant du parc thermique vieillissant

Des actifs thermiques tels que la centrale Termozulia de 770 MW et la centrale Ramón Laguna de 660 MW fonctionnent à 25 % de leur capacité ou restent à l'arrêt. Les conversions bi-carburant permettent de basculer entre le gaz rare et le diesel importé, améliorant la disponibilité lorsque les flux de gaz associé fluctuent - un risque aigu depuis l'explosion du complexe gazier de Muscar en 2024. Les contrats sont centrés sur Siemens Energy et Wärtsilä pour la réingénierie des brûleurs et les commandes numériques, mais les autorisations de l'OFAC et la dépréciation du bolívar gonflent les coûts et allongent les délais de livraison.

Stabilisation économique progressive stimulant la reprise de la demande en électricité

Le PIB a progressé de 5,3 % en 2024, mais devrait se contracter de 4,0 % en 2025 sous l'effet persistant de l'hyperinflation. Néanmoins, l'activité dans le raffinage, la pétrochimie et l'exploitation minière stimule la demande localisée, notamment dans les opérations de la ceinture de l'Orénoque exploitées par Chevron et Eni sous licences spécifiques. Les installateurs solaires distribués, au nombre de 13 lors du dernier décompte, et 5 000 véhicules électriques témoignent d'une élasticité latente dans les segments commercial et de la mobilité, offrant des amortisseurs face à l'instabilité du réseau.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité politique prolongée et sanctions américaines limitant les investissements directs étrangers | -1.1% | National, avec des effets aigus sur les régions dépendantes du pétrole et du gaz (Zulia, Anzoátegui, Monagas) | Long terme (≥ 4 ans) |

| Hyperinflation et volatilité du bolívar renchérissant les coûts de projet | -0.6% | National, impact le plus sévère sur les projets dépendants des importations et le financement en devises fortes | Court terme (≤ 2 ans) |

| Vieillissement des infrastructures de transport et de distribution entraînant des pannes chroniques et des pertes | -0.7% | National, le plus sévère dans les États de l'est, sur l'île Margarita et dans les réseaux de distribution périphériques | Moyen terme (2 à 4 ans) |

| Exode des travailleurs qualifiés limitant les capacités d'exploitation et de maintenance | -0.5% | National, affectant particulièrement les opérations de CORPOELEC et la maintenance spécialisée à Guri et dans les centrales thermiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité politique prolongée et sanctions américaines limitant les investissements directs étrangers

La Licence générale 44A (avril 2024) a rétabli des sanctions sectorielles, freinant les importations d'équipements et dissuadant les financements pluriannuels. Bien que Chevron, Repsol et Maurel & Prom bénéficient d'exemptions étroites, le statut de défaut souverain et les risques de gouvernance élèvent le coût du capital du Venezuela bien au-dessus de la moyenne régionale. L'AIE note que le Venezuela n'a capté aucun des 185 milliards USD d'investissements dans le secteur électrique latino-américain en 2024.

Vieillissement des infrastructures de transport et de distribution entraînant des pannes chroniques et des pertes

Les taux de défaillance du service ont bondi de 25,9 % en 2022 à 61,9 % en 2023, en raison de conducteurs corrodés, de transformateurs surchargés et de schémas de protection défaillants ayant provoqué des pannes en cascade. La consolidation par CORPOELEC de 14 services publics régionaux n'a pas enrayé l'attrition de la main-d'œuvre qualifiée, et les pertes techniques et non techniques absorbent les recettes nécessaires au renouvellement des immobilisations. Un projet de mise à niveau de la ligne à très haute tension de la Banque mondiale reste non décaissé, soulignant la réticence des prêteurs.[4]Banque mondiale, "Venezuela Extra High Voltage Transmission Project", worldbank.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : la domination hydroélectrique masque la fragilité de l'approvisionnement en carburant

L'hydroélectricité a fourni 62 516 GWh de la production de 2022 et demeure l'épine dorsale du marché de l'énergie au Venezuela. Le mix à dominante hydroélectrique représente 49,98 % de la taille du marché de l'énergie au Venezuela, tandis que les actifs thermiques comptent pour les 50,02 % restants, contribuant toutefois de manière disproportionnellement moindre en énergie en raison des goulots d'étranglement liés aux carburants. Les renouvelables hors hydroélectricité historique devraient croître à un TCAC de 5,55 % jusqu'en 2031, portées par le cluster solaire andin de 3 000 MW et l'éolien incremental à Paraguaná. Le secteur de l'énergie au Venezuela est exposé à un risque de concentration lié à la seule centrale Guri de 10 200 MW : une répétition des conditions de sécheresse de 2020-2021 pourrait amputer la production nationale de deux chiffres. Les conversions bi-carburant promettent une atténuation partielle, mais sont tributaires d'importations fiables de diesel ou de la captation du gaz torché, deux vecteurs vulnérables aux effets des sanctions.

Le solaire, avec seulement 5 MW en 2023, prendra pied grâce à 100 MW de projets approuvés et à des toitures solaires distribuées. L'ajout de 40 à 50 MW éoliens en juillet 2024 laisse augurer de nouveaux développements côtiers si les obstacles logistiques s'allègent. La biomasse et la géothermie restent embryonnaires, la première freinée par les coûts d'agrégation des intrants et la seconde par des signaux tarifaires flous dans le cadre de la loi RAE abandonnée.

Par utilisateur final : domination des services publics face à la montée en puissance de l'autoproduction industrielle

Les services publics contrôlaient 66,55 % de la capacité installée en 2025 et se développeront à un TCAC de 6,18 % à mesure que les centrales solaires pilotées par l'État s'intègrent au réseau. La taille du marché de l'énergie au Venezuela pour les services publics équivaut à environ 24,9 GW aujourd'hui et atteindra 35,7 GW d'ici 2031. Les utilisateurs commerciaux et industriels, confrontés à des pannes pouvant atteindre 12 heures par jour dans les régions de l'est, accroissent leur autoproduction avec du solaire en toiture, des groupes électrogènes diesel et un stockage par batteries encore naissant. La part du marché de l'énergie au Venezuela détenue par ce segment reste inférieure à 30 %, mais sa croissance dépasse celle du réseau, les sociétés minières et les raffineurs de la ceinture de l'Orénoque déployant des turbines à gaz captives exemptes des tarifs de CORPOELEC. L'adoption résidentielle du photovoltaïque en toiture est freinée par des coûts élevés en dollars et l'absence de comptage net, mais des programmes pilotes à Caracas et à Nueva Esparta laissent entrevoir une progression lente si des outils de financement émergent. Les charges de recharge des véhicules électriques, encore négligeables, pourraient ajouter 50 à 100 MW d'ici 2030, sous réserve d'une meilleure résilience du réseau et d'une modeste accélération de la mobilité électrique.

Analyse géographique

L'État de Bolívar abrite le complexe Guri de 10 200 MW ainsi qu'une cascade de barrages plus petits totalisant 16 829 MW, ce qui en fait la pierre angulaire du marché de l'énergie au Venezuela. La volatilité liée à la sécheresse et la sédimentation ont ramené les facteurs de charge en dessous de 40 % ces dernières années. Zulia, jadis puissance thermique importante, importe désormais de l'électricité via des lignes à très haute tension vulnérables qui trippent souvent, exposant Maracaibo à de fréquentes interruptions. Le trio andin de Mérida, Táchira et Trujillo accueillera le programme solaire de 3 000 MW, tirant parti d'une irradiance horizontale globale moyenne de 5,35 kWh/m² et de la proximité des centres de charge.

Les États de l'est - Anzoátegui, Monagas et Sucre - dépendent de centrales thermiques fonctionnant au gaz associé, mais l'explosion de Muscar a réduit l'approvisionnement, démontrant leur fragilité. La côte de Falcón a bénéficié de 38 nouvelles éoliennes en 2024, signalant une voie de diversification. Les interconnexions transfrontalières avec la Colombie et le Brésil restent sous-utilisées ; les disparités de prix et le risque politique freinent leur expansion. Les communautés isolées de l'Orénoque et de l'Amazonas dépendent du diesel et de projets pilotes de micro-hydroélectricité ; le solaire associé au stockage pourrait progressivement remplacer les combustibles liquides sous réserve de financements concessionnels et de procédures d'autorisation simplifiées.

Paysage concurrentiel

Le marché de l'énergie au Venezuela est très concentré : CORPOELEC monopolise le transport et la distribution et domine la production en vertu d'une règle de propriété publique exigeant une participation de 60 % dans toute coentreprise. Siemens Energy, ABB, Schneider Electric, Andritz, Voith et des contractants EPC appartenant à l'État chinois interviennent principalement via des contrats de maintenance hérités, la réhabilitation de turbines ou des EPC solaires clé en main financés par des échanges pétrole contre infrastructure. Les conversions bi-carburant à Termozulia et Ramón Laguna placent Wärtsilä et Siemens Energy en tête de peloton, tandis qu'Andritz conserve une franchise de services sur les turbines Francis de Guri.

Les espaces non exploités concernent les micro-réseaux solaires dans l'Orénoque et l'Amazonas, la recharge de véhicules électriques par Swing Energy, et la flotte de taxis électriques de Verdi. Les obstacles découlent de la conformité à l'OFAC, de la convertibilité du bolívar et de l'absence de modèles de PPA bancables. La numérisation de la répartition hydroélectrique et des commandes thermiques offre des gains incrementaux ; la modernisation du système de contrôle T-3000 de Siemens Energy à Termozulia constitue une première preuve d'amélioration de l'efficacité. Les nouveaux entrants se tournent vers le solaire distribué et le stockage pour contourner les goulots d'étranglement du transport plutôt que de concurrencer la suprématie de CORPOELEC sur le réseau.

Principaux acteurs du secteur de l'énergie au Venezuela

CORPOELEC

PDVSA Electricidad

Enel Green Power LATAM

Eletronorte

Siemens Energy (contrats d'exploitation et de maintenance)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : le gouvernement vénézuélien a dévoilé sa dernière Contribution déterminée au niveau national (CDN), s'engageant à réduire de 20 % ses émissions de gaz à effet de serre (GES) d'ici 2035 par rapport à un scénario de statu quo (BAU) couvrant la période 2024 à 2030. Le pays prévoit d'allouer plus de 18,4 milliards USD à ses efforts d'atténuation, en orientant principalement les fonds vers les transports (10 milliards USD) et l'électricité (7,8 milliards USD).

- Août 2025 : le Venezuela a inauguré son premier parc solaire à El Vigía, dans l'État de Mérida. Cette initiative souligne l'engagement du pays à intégrer l'énergie solaire dans son réseau électrique. D'une capacité de 1,5 mégawatt (MW), le parc solaire peut alimenter environ 2 000 foyers à El Vigía.

- Juin 2024 : le gouvernement a approuvé un parc solaire de 50 MW à Mara, dans l'État de Zulia, avec un calendrier de construction de 10 mois.

Périmètre du rapport sur le marché de l'énergie au Venezuela

L'énergie est produite à partir de diverses sources primaires telles que le charbon, l'hydroélectricité, le solaire, le thermique, etc. Dans les services publics, cette étape précède la livraison aux utilisateurs finals. Le processus est ensuite suivi par le transport et la distribution. Dans ce cadre, l'énergie produite est acheminée via des lignes à haute tension (lignes de transport) et des lignes à basse tension (lignes de distribution) selon les besoins de l'utilisateur final.

Le rapport sur le marché de l'énergie au Venezuela est segmenté par sources d'énergie et par utilisateur final. Par sources d'énergie, le marché est segmenté en thermique (charbon, gaz naturel, pétrole et diesel), nucléaire, et renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, marémotrice). Par utilisateur final, le marché est segmenté en services publics, secteur commercial et industriel, et résidentiel. Les estimations de taille de marché et les prévisions ont été réalisées sur la base de la capacité de production d'électricité (GW).

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, marémotrice) |

| Services publics |

| Secteur commercial et industriel |

| Résidentiel |

| Transport à haute tension (au-dessus de 230 kV) |

| Sous-transport (69 à 161 kV) |

| Distribution à moyenne tension (13,2 à 34,5 kV) |

| Distribution à basse tension (jusqu'à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, marémotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Résidentiel | |

| Par niveau de tension du transport et de la distribution (analyse qualitative uniquement) | Transport à haute tension (au-dessus de 230 kV) |

| Sous-transport (69 à 161 kV) | |

| Distribution à moyenne tension (13,2 à 34,5 kV) | |

| Distribution à basse tension (jusqu'à 1 kV) |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'énergie au Venezuela ?

La capacité installée a atteint 38,67 GW en 2026 et devrait progresser jusqu'à 45,31 GW d'ici 2031.

Quel segment fournit le plus d'électricité au Venezuela ?

L'hydroélectricité, portée par le barrage de Guri de 10 200 MW, a représenté 62 516 GWh de la production de 2022.

À quelle vitesse les énergies renouvelables progressent-elles ?

Les renouvelables hors hydroélectricité devraient croître à un TCAC de 5,55 % entre 2026 et 2031 dans le cadre du programme solaire andin de 3 000 MW.

Pourquoi les pannes persistent-elles malgré une capacité suffisante ?

Le vieillissement des infrastructures de transport et de distribution est à l'origine des pannes, avec des taux de défaillance touchant 61,9 % des foyers en 2023.

Comment les sanctions américaines affectent-elles le secteur ?

Les sanctions restreignent les importations d'équipements, le financement et la participation étrangère, réduisant les flux d'investissement et ralentissant les projets de réhabilitation.

Où des opportunités d'investissement émergent-elles ?

Le solaire distribué, les micro-réseaux dans l'Orénoque et l'Amazonas, et les infrastructures de recharge pour véhicules électriques offrent des créneaux à l'abri du risque de monopole étatique.

Dernière mise à jour de la page le: