Taille et part du marché de l'énergie solaire en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

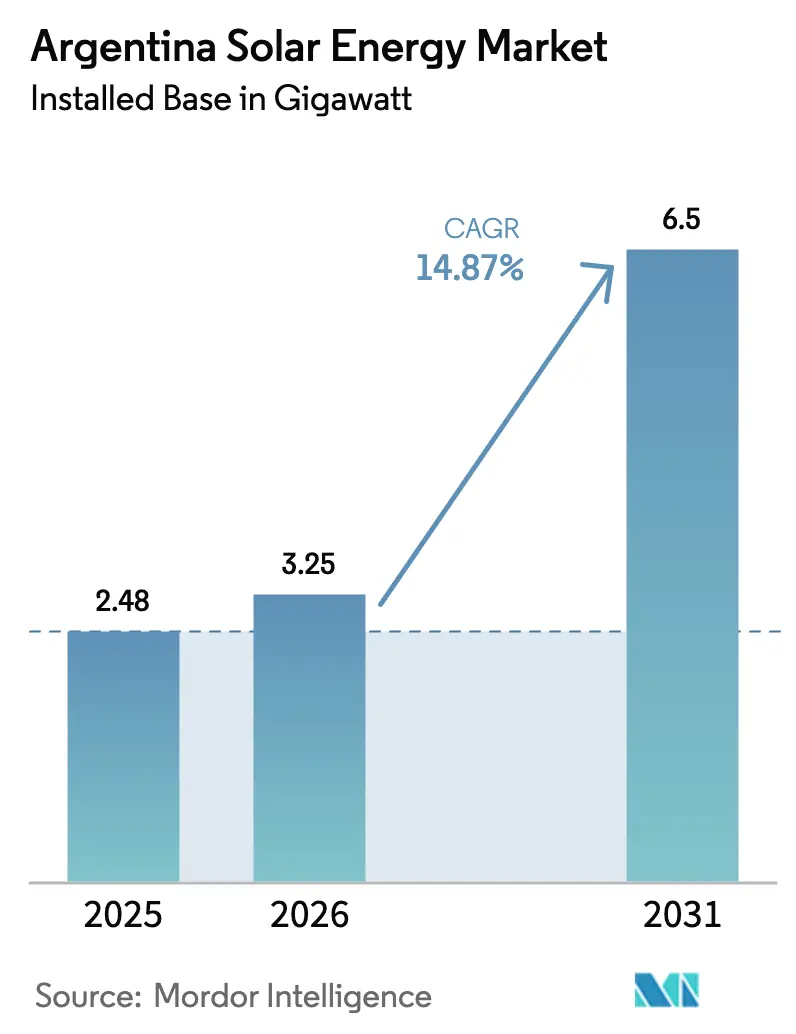

| Taille du marché de l'année de base (2025) | 2.48 gigawatt |

| Volume du Marché (2026) | 3.25 gigawatt |

| Volume du Marché (2031) | 6.5 gigawatt |

| Taux de croissance (2026 - 2031) | 14.87% CAGR |

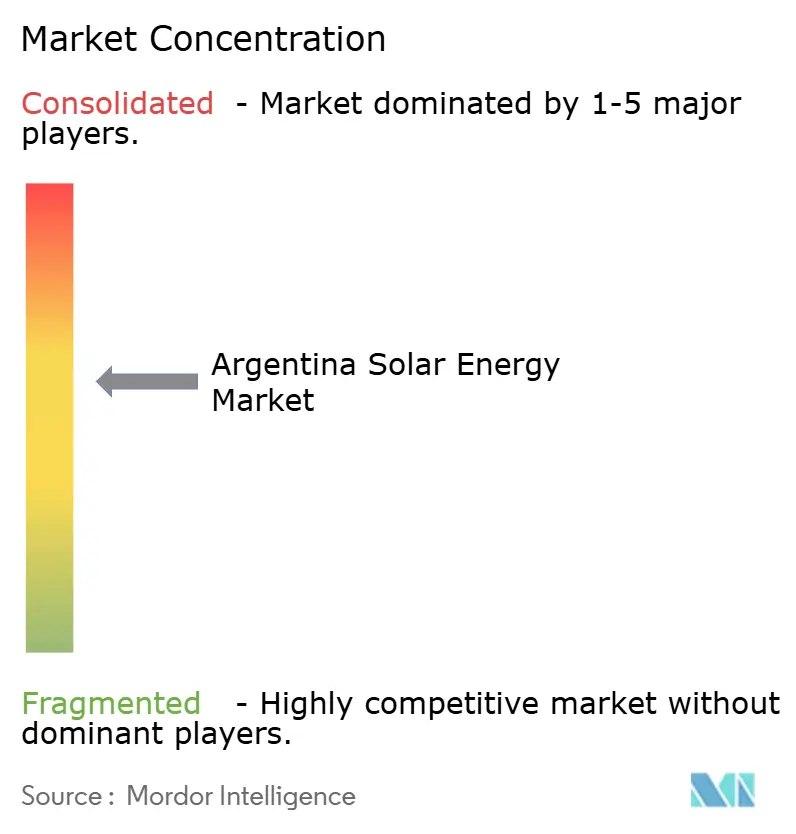

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Argentine par Mordor Intelligence

La taille du marché de l'énergie solaire en Argentine, en termes de base installée, devrait passer de 2,48 gigawatts en 2025 à 3,25 gigawatts en 2026 et atteindre 6,5 gigawatts d'ici 2031, à un CAGR de 14,87 % sur la période 2026-2031.

La continuité des politiques dans le cadre des appels d'offres RenovAr et MATER maintient le pipeline à grande échelle utilitaire finançable, tandis que le Régime d'Incitation aux Grands Investissements (RIGI) a approuvé son premier projet solaire en 2024 et signale un traitement fiscal fiable pour les projets dépassant 200 millions USD. Les améliorations du réseau de transport financées par la CAF et la BID atténueront la saturation des postes de transformation à Jujuy, Salta et Catamarca, libérant une capacité sans délestage pour le marché de l'énergie solaire argentin. Les contrats d'achat d'électricité (PPA) à long terme signés par Telecom Argentina, Dow et les principaux producteurs de lithium couvrent le risque de change et accélèrent l'adoption dans le segment commercial et industriel (C&I). Le déploiement de trackers et de modules bifaciaux continue de comprimer le coût actualisé de l'énergie (LCOE) et renforce la compétitivité de la technologie photovoltaïque au sein du marché de l'énergie solaire argentin.

Principaux enseignements du rapport

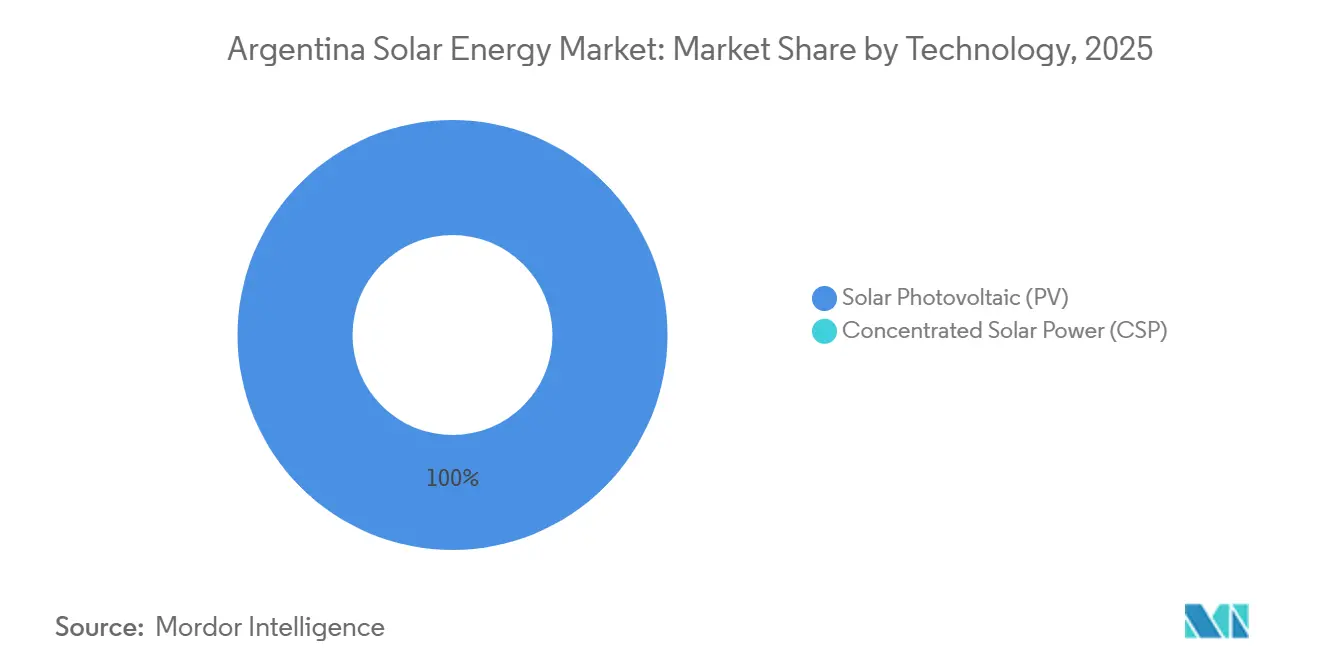

- Par technologie, le photovoltaïque solaire détenait une part de 100 % de la taille du marché de l'énergie solaire argentin en 2025 et progresse à un CAGR de 14,5 % jusqu'en 2031.

- Par type de réseau, le segment connecté au réseau était en tête avec 64,0 % de la part du marché de l'énergie solaire argentin en 2025, tandis que les systèmes hors réseau devraient se développer à un CAGR de 17,8 % jusqu'en 2031.

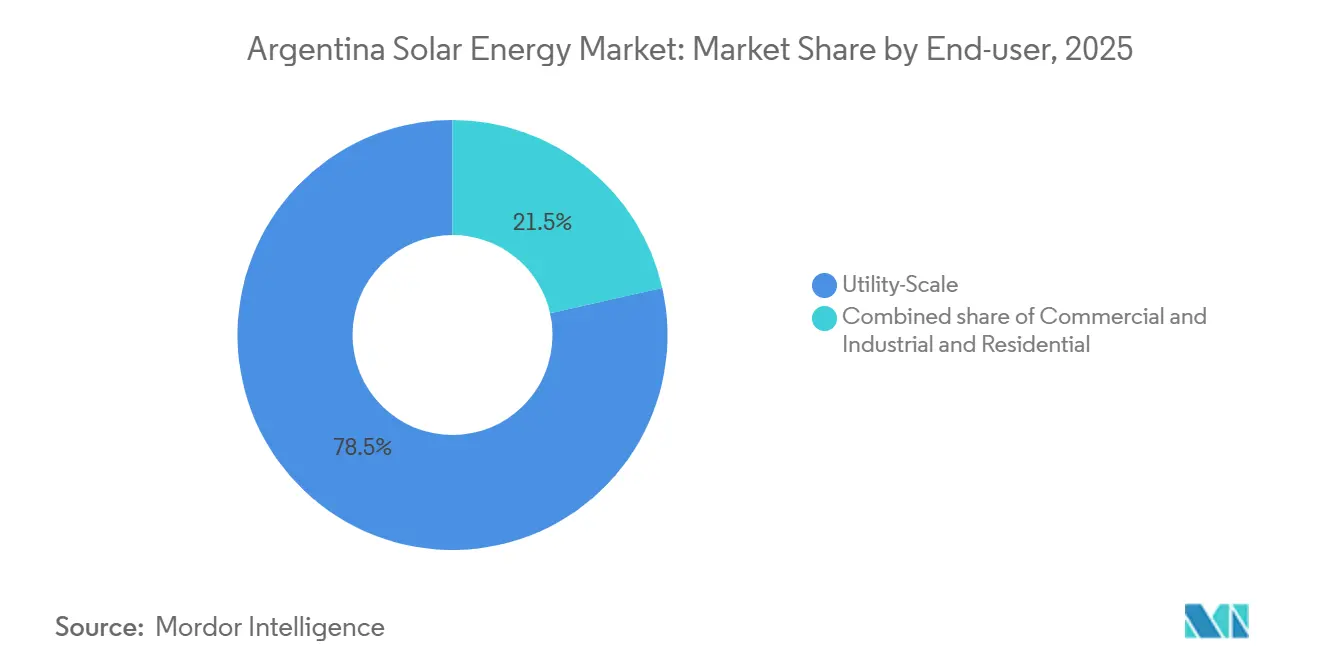

- Par utilisateur final, les centrales à grande échelle utilitaire représentaient 78,5 % de la part du marché de l'énergie solaire argentin en 2025 ; le segment C&I enregistre la croissance prévisionnelle la plus élevée à un CAGR de 19,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les appels d'offres en énergies renouvelables (RenovAr et MATER) continuent de sécuriser des PPA finançables | 2.8% | National, avec concentration à Jujuy, Salta, San Juan, Mendoza | Long terme (≥ 4 ans) |

| Baisse du LCOE du photovoltaïque à grande échelle utilitaire dans les régions à fort ensoleillement | 2.3% | Nord-Ouest (Jujuy, Salta, Catamarca) et Cuyo (San Juan, Mendoza) | Moyen terme (2-4 ans) |

| Demande de PPA d'entreprises du secteur minier et des agro-exportateurs | 2.1% | Triangle du lithium au Nord-Ouest ; pôles agro-exportateurs de Buenos Aires | Moyen terme (2-4 ans) |

| Expansion du réseau de transport financée par la CAF et la BID | 1.9% | Corridor Nord-Ouest vers le Grand Buenos Aires | Long terme (≥ 4 ans) |

| Feuille de route sur l'hydrogène vert stimulant de grands projets photovoltaïques hybrides | 2.5% | Provinces côtières (Buenos Aires, Río Negro, Chubut) ; Nord-Ouest pour l'alimentation en électrolyseurs | Long terme (≥ 4 ans) |

| Disponibilité d'obligations vertes indexées sur le peso pour les toitures C&I | 1.2% | Centres urbains (Buenos Aires, Córdoba, Rosario, Mendoza) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les appels d'offres RenovAr et MATER ancrent la visibilité du pipeline à long terme

L'Argentine a attribué plus de 6,3 GW d'énergies renouvelables entre 2016 et 2019, et 16 projets solaires supplémentaires sont entrés dans le registre Renper en 2025, confirmant la continuité administrative même sans nouveaux cycles d'appels d'offres. CAMMESA a signalé 1,59 GW de capacité solaire en ligne en septembre 2024, soit une hausse de 25 % en glissement annuel, soulignant l'exécution des projets malgré les difficultés de change. La première approbation solaire du régime RIGI, le parc El Quemado de 305 MW de YPF Luz, démontre comment les développeurs du marché de l'énergie solaire argentin peuvent obtenir des conditions fiscales stables pour des actifs à long terme. Des PPA de vingt ans, indexés en dollars et garantis par la Banque mondiale, continuent de dérisquer les projets utilitaires et d'attirer les financements multilatéraux. Les voies des PPA marchands et bilatéraux viennent désormais compléter plutôt que remplacer les appels d'offres, créant des canaux de demande parallèles au sein du marché de l'énergie solaire argentin.

Compression du coût actualisé de l'énergie grâce aux modules bifaciaux et aux trackers

Les prix des appels d'offres sont passés de 59 à 60 USD/MWh en 2016 à bien en dessous de 50 USD/MWh lors des récentes soumissions, à mesure que les modules bifaciaux et les trackers à axe unique se répandent sur le marché de l'énergie solaire argentin. Le parc El Quemado de YPF Luz a installé 337 212 panneaux bifaciaux, augmentant le rendement énergétique jusqu'à 15 % par rapport aux installations monofaciales. Le leader des trackers Trina a livré plus de la moitié des systèmes déployés en 2024 et propose régulièrement des contrats libellés en pesos qui protègent les développeurs des fluctuations du taux de change. Les prix mondiaux des modules ont chuté à 0,08-0,10 USD/W en 2024, compensant partiellement le tarif douanier argentin de 22 %. Avec un ensoleillement d'environ 2 200 kWh/m²/an à Jujuy et Salta, le marché de l'énergie solaire argentin bénéficie de l'un des LCOE les plus compétitifs d'Amérique latine, bien que les contraintes de financement élargissent encore l'écart entre les coûts d'approvisionnement en gros et les tarifs de détail.

Les PPA d'entreprises couvrent le risque de change et tarifaire

Telecom Argentina alloue environ 14 millions USD par an à trois PPA solaires couvrant 17,5 % de ses besoins en électricité, établissant un modèle que d'autres entreprises imitent désormais. Dow Argentina s'approvisionne en électricité auprès du parc Casares de 208 MW d'Atlas Renewable Energy, montrant comment les multinationales considèrent le marché de l'énergie solaire argentin comme une couverture contre les réductions de subventions. Les mineurs de lithium Livent, Allkem et Ganfeng signent des PPA spécifiques aux sites pour satisfaire les mandats ESG en aval et intensifier la demande de microréseaux solaires hors réseau couplés au stockage dans le plateau de la Puna. Presque tous les contrats bilatéraux sont indexés en dollars américains, transférant le risque de change aux offtakers de qualité investissement et améliorant la finançabilité pour les prêteurs étrangers. L'essor des PPA d'entreprises diversifie donc les sources de revenus au sein du marché de l'énergie solaire argentin.

L'investissement dans les infrastructures de transport libère la capacité de production du Nord-Ouest

Les résolutions 715/2025 et 311/2025 mobilisent des prêts multilatéraux pour construire des lignes de 500 kV qui transporteront jusqu'à 2 GW depuis les provinces du Nord-Ouest riches en soleil vers le centre de charge de Buenos Aires, atténuant le délestage qui a touché les centrales lors des pics de midi en 2024.[1]Samuel Furfari, "Les projets de modernisation du réseau de transport obtiennent le financement de la BID," PV Tech, pv-tech.org Les enveloppes de financement de la CAF et de la BID réduisent les coûts d'emprunt et accélèrent les approbations environnementales, bénéficiant directement aux développeurs du marché de l'énergie solaire argentin. La nouvelle capacité de réseau se synchronise avec la Résolution 400/2025, qui récompense les projets co-implantant des batteries en ajoutant un paiement de capacité ferme en plus des ventes d'énergie. Par conséquent, les investisseurs anticipent des revenus de projet plus élevés une fois le réseau de transport mis en service vers 2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité macroéconomique et restrictions de change sur les modules importés | -1.8% | National, avec un impact aigu sur les développeurs dépendants des importations | Court terme (≤ 2 ans) |

| Saturation des postes de transformation existants dans le Nord-Ouest | -0.9% | Jujuy, Salta, Catamarca (provinces du Nord-Ouest) | Moyen terme (2-4 ans) |

| Écosystème de fabrication de contenu local limité | -0.7% | National, affectant la résilience de la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Opposition communautaire dans le plateau de la Puna, écologiquement sensible | -0.5% | Régions de haute altitude à Jujuy, Catamarca, Salta | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité macroéconomique et les restrictions de change font grimper les coûts d'importation

Le peso argentin a perdu 50 % de sa valeur en décembre 2023 et a continué de baisser tout au long de 2024, augmentant le coût CAF des modules importés qui font déjà face à un tarif douanier de 22 %. La disponibilité limitée de dollars oblige les développeurs à recourir aux taux de change du marché parallèle ou à retarder les expéditions, ralentissant le marché de l'énergie solaire argentin.[2]Note d'analyste commercial, "Structure tarifaire du photovoltaïque argentin," Administration du commerce international des États-Unis, trade.gov La réduction des remises à l'exportation chinoises effective en décembre 2024 et le resserrement de l'offre mondiale pourraient entraîner de nouvelles hausses des prix des modules, amplifiant l'incertitude sur les coûts en capital.

La saturation des postes de transformation dans les provinces du Nord-Ouest limite la production

Les postes de transformation de Jujuy, Salta et Catamarca ont atteint leurs limites nominales lors des pics de midi en 2024, contraignant CAMMESA à délester la production solaire et à réduire les revenus des développeurs. Bien que des projets de lignes à 500 kV soient en cours, des délais de trois à cinq ans retardent le soulagement, maintenant la congestion du réseau comme un plafond à court terme sur le marché de l'énergie solaire argentin.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le photovoltaïque solaire étend son avance incontestée

Le photovoltaïque solaire représentait 100 % de la capacité installée en 2025, et le segment devrait progresser à 14,5 % par an jusqu'en 2031, soutenant la croissance du marché de l'énergie solaire argentin. Les modules bifaciaux à El Quemado et Anchoris ont porté les ratios de performance au-dessus de 85 % en 2025, illustrant comment les améliorations technologiques renforcent la compétitivité économique.

L'absence d'énergie solaire à concentration (CSP) reflète des coûts d'investissement plus élevés et l'absence de crédits pour le stockage thermique dans la conception des appels d'offres, orientant les développeurs vers des hybrides photovoltaïque-plus-batterie qui satisfont la nouvelle catégorie SRC Adicional plus rapidement et à moindre coût. La baisse des prix des batteries positionne le stockage lithium-ion comme l'option de stabilisation privilégiée pour les investisseurs utilitaires sur le marché de l'énergie solaire argentin.

Par type de réseau : les solutions hors réseau s'accélèrent dans les pôles miniers

Les actifs connectés au réseau détenaient 64,0 % de la capacité en 2025, mais les systèmes hors réseau devraient progresser de 17,8 % par an à mesure que les mineurs de lithium adoptent des microréseaux solaires-diesel-batterie de 5 à 20 MW au-delà de la portée du réseau de transport. Cette dynamique diversifie la taille du marché de l'énergie solaire en Argentine, réduisant la dépendance aux postes de transformation saturés.

Le programme d'électrification rurale PERMER, bien que modeste, offre un modèle pour les installations communautaires au Chaco et à Formosa, tandis que la baisse des coûts des batteries renforce l'argument économique pour les exploitations agricoles isolées et les lodges touristiques.

Par utilisateur final : l'adoption C&I progresse fortement grâce aux PPA couverts contre le risque de change

Les centrales à grande échelle utilitaire ont capté 78,5 % de la part du marché de l'énergie solaire argentin en 2025, mais le segment C&I affiche un CAGR prévisionnel de 19,3 %, alimenté par des PPA dans les télécommunications, la chimie et les centres de données qui fixent des tarifs stables indexés en dollars.[3]Salle de presse, "Telecom Argentina signe un PPA solaire," BNamericas, bnamericas.com La hausse des prix de l'électricité au détail après les réductions de subventions accélère les retours sur investissement pour les installations en toiture à Buenos Aires et Córdoba, élargissant l'adoption parmi les entreprises de taille moyenne.

L'adoption résidentielle reste faible, en dessous de 10 % de la capacité cumulée, car le financement en pesos à long terme et des règles cohérentes de comptage net sont encore rares dans les provinces, maintenant les ménages comme une petite fraction du marché de l'énergie solaire argentin.

Analyse géographique

Les provinces du Nord-Ouest accueillaient environ 850 MW fin 2025, ancrées par le parc Cauchari de 312 MW, et continuent d'offrir un ensoleillement supérieur à 2 200 kWh/m²/an qui sous-tend la taille du marché de l'énergie solaire en Argentine dans la région. Cependant, les goulets d'étranglement des postes de transformation limitent la production jusqu'à l'achèvement du corridor à 500 kV vers 2028.

Les provinces de Cuyo représentaient environ 565 MW, avec YPF Luz, Genneia et Atlas déployant des parcs de plusieurs centaines de mégawatts qui bénéficient de files d'attente d'interconnexion plus courtes et d'une proximité plus grande avec les centres de demande de Buenos Aires. Le marché de l'énergie solaire argentin trouve donc des opportunités de croissance équilibrées entre la qualité des ressources du Nord-Ouest et la capacité disponible sur le réseau de Cuyo.

La province de Buenos Aires émerge comme un pôle piloté par les PPA où les arrangements de câblage direct minimisent les pertes de transport et accélèrent la mise en service, tandis que le rôle solaire de la Patagonie s'étend principalement à travers l'alimentation hybride pour les projets d'exportation d'hydrogène vert planifiés près des ports atlantiques.[4]Communiqué du ministère, "Feuille de route stratégique sur l'hydrogène vert," Ministère des Affaires étrangères, cancilleria.gob.ar

Paysage concurrentiel

Le marché de l'énergie solaire argentin présente une concurrence modérément fragmentée. La branche trackers de Trina Solar a dépassé une part nationale de 50 % en 2024 en proposant des contrats libellés en pesos qui amortissent les fluctuations de change. Les marques chinoises de modules, Jinko, LONGi et Canadian Solar, fournissent plus de 80 % des panneaux malgré les droits de douane à l'importation.

Genneia et YPF Luz ont ensemble mis en service plus de 500 MW depuis 2024 et dominent la catégorie des développeurs, tandis que les producteurs d'énergie indépendants étrangers tels qu'Atlas Renewable Energy et Neoen s'appuient sur les bilans de leurs sociétés mères pour boucler le financement en dollars de grands projets. Le positionnement concurrentiel repose désormais sur la capacité à intégrer des batteries et à sécuriser des offtakers C&I solvables, une tendance qui reconfigurera la capture de valeur dans le secteur de l'énergie solaire argentin.

Leaders du secteur de l'énergie solaire en Argentine

Genneia SA

360 Energy SA

YPF Luz

Canadian Solar Inc.

Trina Solar Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Le gouvernement argentin a publié des documents administratifs indiquant des progrès sur le projet de Parque Solar Fotovoltaïco Bandera I (20 MW) (Chaco), soulignant l'expansion continue de la capacité d'énergie solaire en Argentine.

- Janvier 2026 : Genneia a inauguré un parc solaire de 140 MW à San Rafael, Mendoza. Ce projet représente un investissement substantiel et devrait atteindre sa pleine capacité de production début 2026.

- Septembre 2025 : Le groupe Aisa a signalé des avancées sur le parc solaire Calicanto (51 MW) à San Luis, dont la mise en service est prévue fin 2026. Ce projet s'inscrit dans un plan d'investissement plus large de 1,6 milliard USD dans les énergies renouvelables et d'autres secteurs.

- Février 2025 : 360Energy Solar a émis des obligations vertes d'une valeur allant jusqu'à 15 millions USD pour financer divers projets solaires dans des localités telles que Colón, Arrecifes, Realicó, Palomar et Córdoba.

Périmètre du rapport sur le marché de l'énergie solaire en Argentine

L'énergie solaire est la chaleur et la lumière rayonnante du Soleil qui peuvent être exploitées grâce à des technologies telles que l'énergie solaire (utilisée pour produire de l'électricité) et l'énergie thermique solaire (utilisée pour des applications telles que le chauffage de l'eau).

Le marché de l'énergie solaire argentin est segmenté par technologie, type de réseau et utilisateur final. Par technologie, le marché est segmenté en photovoltaïque solaire (PV) et énergie solaire à concentration (CSP). Par type de réseau, le marché est segmenté en systèmes connectés au réseau et hors réseau. Par utilisateur final, le marché est segmenté en segments à grande échelle utilitaire, commercial et industriel (C&I) et résidentiel. Pour chaque segment, le dimensionnement du marché et les prévisions ont été fournis sur la base de la capacité installée (gigawatts, GW).

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| À grande échelle utilitaire |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À grande échelle utilitaire |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

À quelle vitesse la capacité installée se développe-t-elle sur le marché de l'énergie solaire en Argentine ?

La capacité passe de 3,25 GW en 2026 à 6,50 GW d'ici 2031, impliquant un CAGR de 14,87 %.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les systèmes commerciaux et industriels affichent un CAGR de 19,3 % à mesure que les entreprises sécurisent des PPA couverts contre le risque de change.

Où se situent la plupart des parcs solaires à grande échelle utilitaire ?

Les régions du Nord-Ouest et de Cuyo accueillent plus de 1,4 GW, bénéficiant d'un ensoleillement supérieur à 2 200 kWh/m²/an.

Quels outils politiques sous-tendent la finançabilité des projets à long terme ?

Les appels d'offres RenovAr et MATER, ainsi que les incitations fiscales RIGI, fournissent des PPA de 20 ans et des exemptions de droits de douane.

Quelle est l'ampleur de l'opportunité hors réseau pour les entreprises minières ?

La capacité hors réseau croît de 17,8 % par an, avec des opérations lithium installant des microréseaux solaires-batterie de 5 à 20 MW.

Quels fournisseurs dominent les trackers et les modules ?

Trina Solar domine les trackers avec plus de 50 % de part de marché, tandis que les marques chinoises fournissent plus de 80 % des modules expédiés.

Dernière mise à jour de la page le: