Taille et part du marché des énergies renouvelables au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

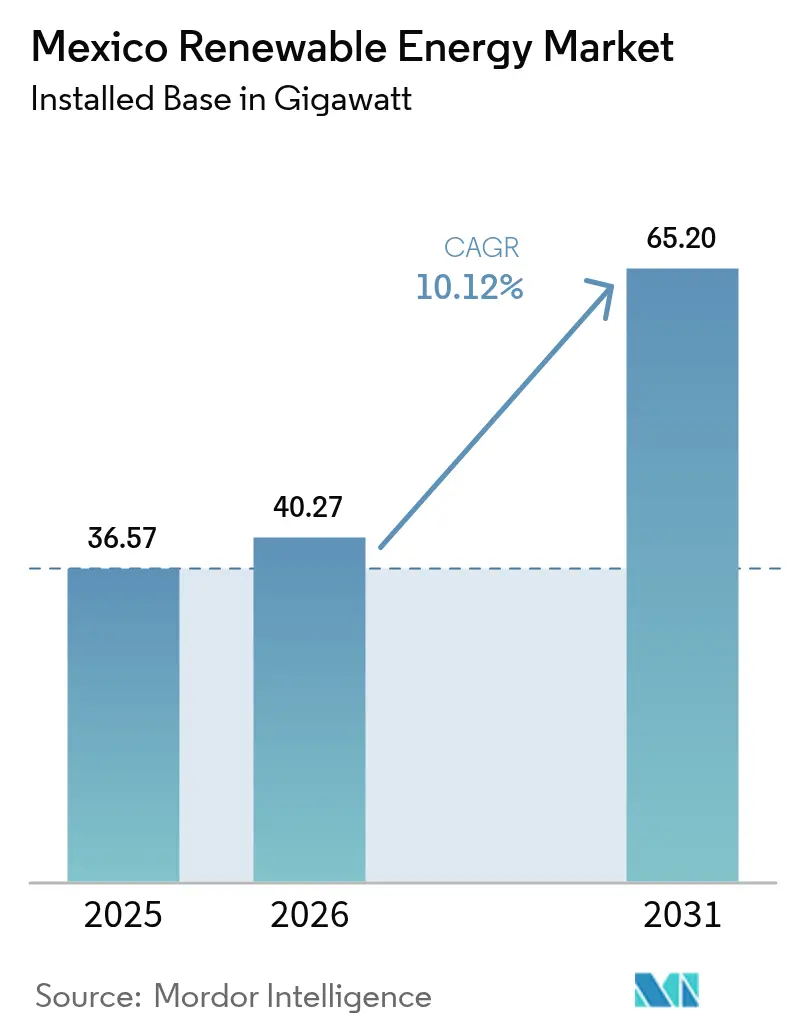

| Taille du marché de l'année de base (2025) | 36.57 gigawatt |

| Volume du Marché (2026) | 40.27 gigawatt |

| Volume du Marché (2031) | 65.2 gigawatt |

| Taux de croissance (2026 - 2031) | 10.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables au Mexique par Mordor Intelligence

Le marché des énergies renouvelables au Mexique devrait croître de 36,57 gigawatts en 2025 à 40,27 gigawatts en 2026 et devrait atteindre 65,2 gigawatts d'ici 2031 à un CAGR de 10,12 % sur la période 2026-2031.

Des objectifs fédéraux ambitieux, des panneaux solaires photovoltaïques compétitifs en termes de coûts et de nouvelles lignes de crédit des banques de développement ancrent cette expansion, tandis que la nouvelle loi sur le secteur de l'électricité préserve le contrôle de l'État par le biais de la Commission Fédérale d'Électricité (CFE). Les promoteurs se concentrent sur les États du nord à fort ensoleillement, le repowering des parcs éoliens le long de la côte du Golfe, et l'association de batteries à de nouvelles installations pour décongestionner les files d'attente d'interconnexion. Les accords d'achat d'énergie (PPAs) conclus par des entreprises contournent de plus en plus les appels d'offres des services publics, orientant la demande vers des systèmes de production décentralisée d'une capacité inférieure à 10 MW. Parallèlement, la volatilité du peso et les règles relatives au contenu local alourdissent les obstacles au financement, entraînant un virage décisif vers les prêts libellés en pesos accordés par NAFIN et Bancomext.

Principaux enseignements du rapport

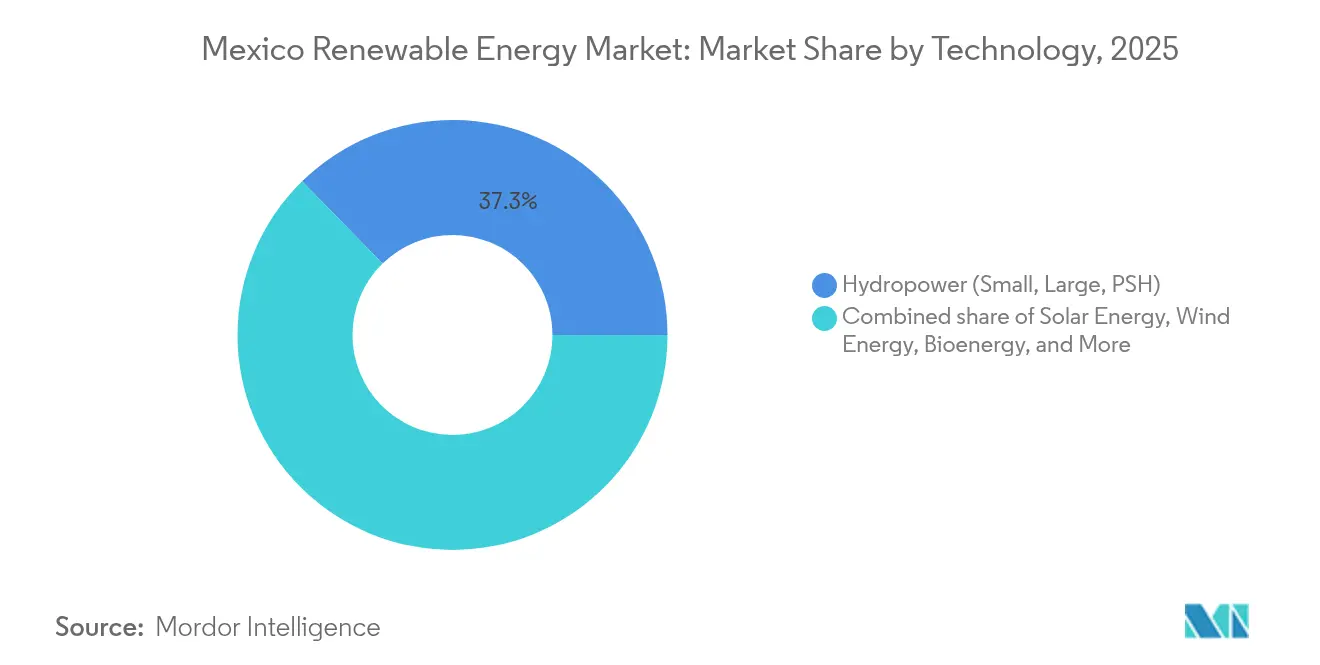

- Par technologie, l'hydroélectricité représentait 37,33 % du marché mexicain des énergies renouvelables en 2025, tandis que l'énergie solaire progresse à un CAGR de 14,02 % jusqu'en 2031.

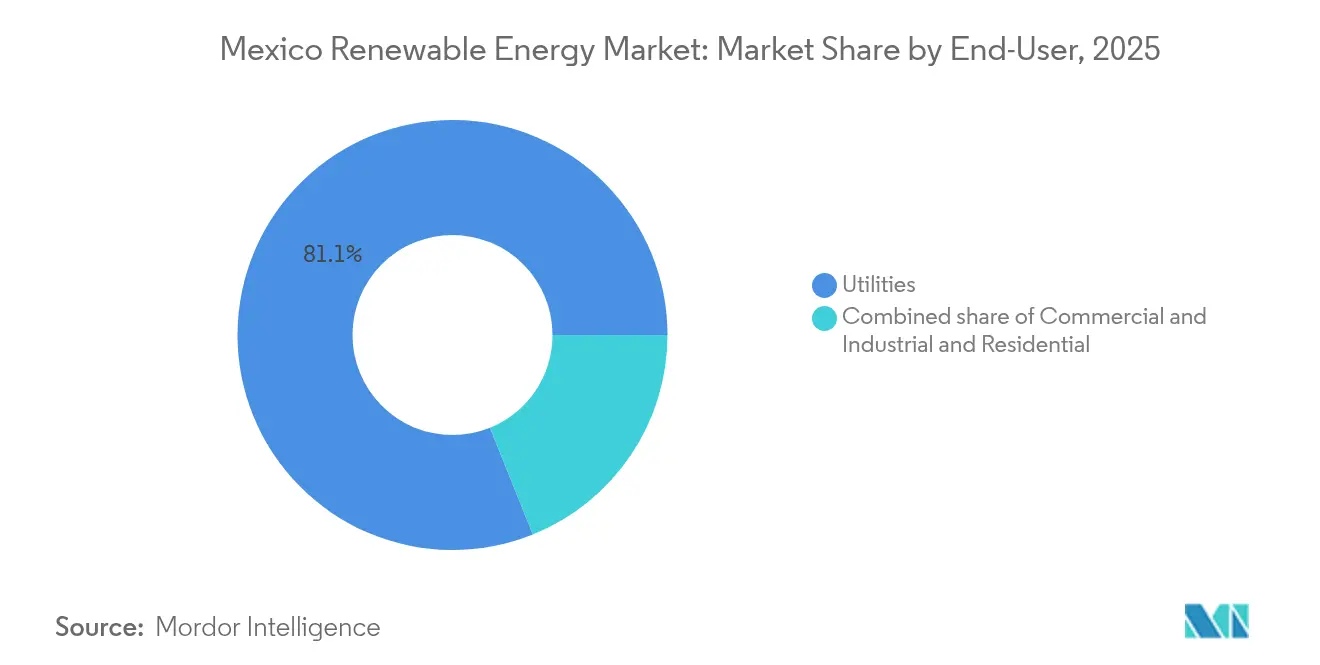

- Par utilisateur final, le segment des services publics représentait 81,10 % de la taille du marché des énergies renouvelables au Mexique en 2025, tandis que les installations résidentielles ont stimulé la croissance à un CAGR de 14,25 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des énergies renouvelables au Mexique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le coût actualisé de l'énergie solaire photovoltaïque continue de surpasser la compétitivité du gaz à cycle combiné | +2.8% | National, avec les gains les plus importants dans les États du nord (Sonora, Chihuahua) et la péninsule du Yucatán | Moyen terme (2 à 4 ans) |

| PPAs soutenus par les objectifs de durabilité des entreprises (demande commerciale et industrielle) | +1.9% | National, concentré dans les corridors industriels (Nuevo León, Querétaro, Guanajuato) | Court terme (≤ 2 ans) |

| Potentiel de repowering des parcs éoliens vieillissants de la côte nord | +1.5% | Oaxaca, Tamaulipas, Nuevo León | Moyen terme (2 à 4 ans) |

| Hybrides batterie-réseau approuvés dans le cadre de la réforme CEL | +1.7% | National, premiers déploiements en Basse-Californie et à Sonora | Long terme (≥ 4 ans) |

| Lignes de crédit des banques de développement liées au climat (NAFIN, Bancomext) | +1.2% | National, avec priorité aux petites et moyennes entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le coût actualisé de l'énergie solaire photovoltaïque continue de surpasser la compétitivité du gaz à cycle combiné

Le coût actualisé moyen de l'électricité solaire à grande échelle a atteint 51 USD/MWh en 2024, nettement inférieur à celui des alternatives alimentées au gaz, qui doivent prendre en compte la volatilité des prix du carburant.[1]Agence internationale de l'énergie, "Renewables 2025 Analysis", iea.org L'ensoleillement élevé du Mexique, dépassant souvent 2 000 kWh/m², génère des facteurs de charge qui surpassent ceux de ses homologues mondiaux et modifient l'ordre de mérite du dispatching. Les unités à gaz se tournent désormais vers des rôles de pointe, dévalorisent les investissements existants et libèrent environ 1,6 milliard USD d'économies annuelles sur les importations de gaz américain.[2]Ember Climate, "Mexico Gas Import Savings Through Renewables", ember-climate.org Le coût marginal nul du solaire accentue les creux de prix en milieu de journée, incitant les opérateurs du réseau à renforcer les contrôles de tension et de fréquence. Les promoteurs contrent le risque d'écrêtage en associant le stockage par batterie à leurs installations, dégageant des revenus d'écrêtage de pointe et de marché de capacité qui améliorent les rendements des projets.

Les PPAs soutenus par les objectifs de durabilité des entreprises stimulent la demande commerciale et industrielle

Des fabricants multinationaux, dont General Motors, concluent des PPAs à prix fixe sur des énergies renouvelables pour respecter leurs mandats mondiaux de décarbonation, entraînant un CAGR de 14,60 % pour les installations commerciales et industrielles. Les permis d'auto-approvisionnement permettent aux entreprises de contourner les appels d'offres traditionnels des services publics et de transiger bilatéralement via des lignes privées, tandis que les certificats d'énergie propre confirment la conformité. Le programme solaire distribué de 26 MW de Grupo Bachoco, couvrant 19 États, illustre la manière dont les charges commerciales et industrielles (C&I) agrégées peuvent atteindre une économie d'échelle comparable à celle des services publics. Les durées de PPA de 15 à 20 ans réduisent l'exposition aux fluctuations du peso lorsqu'elles sont assorties de clauses indexées sur le dollar, assurant la viabilité à long terme.

Potentiel de repowering des parcs éoliens vieillissants de la côte nord

Les actifs éoliens de première génération sur la côte de Tamaulipas approchent de leur maturité en termes de cycle de vie. Les turbines modernes qui doublent leur puissance nominale permettent une augmentation de 1,4 point de pourcentage du CAGR du marché des énergies renouvelables au Mexique. Le projet Victoria génère déjà 184 GWh par an sur une capacité de 49,5 MW, évitant l'émission de 72 345 tCO₂. Le repowering valorise les droits d'interconnexion existants, réduit les délais d'obtention des permis et simplifie les consultations communautaires sur l'utilisation des terres. L'expansion de 320 MW de Cimarron par Sempra Infrastructure illustre la stratégie des investisseurs qui misent sur des régimes éoliens éprouvés et un accès au réseau établi.

Hybrides batterie-réseau approuvés dans le cadre de la réforme CEL

Le mandat de stockage de mars 2025 confère l'éligibilité aux certificats d'énergie propre aux hybrides combinant énergies renouvelables et stockage, augmentant le potentiel de revenus de 1,2 point de pourcentage. La centrale La Toba d'Invenergy associe 35 MW solaires à 20 MW de batteries pour fournir des services de ramping, de fréquence et de capacité dans la Basse-Californie du Sud, où le carburant est rare. Les protocoles d'interconnexion simplifiés réduisent les délais d'approbation, tandis que les codes techniques standardisés garantissent la conformité aux normes du réseau. Les promoteurs exploitent les revenus marchands des batteries pour se couvrir contre les pénalités de congestion liées à l'intermittence dans le cadre du nouveau régime de dispatching.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion due à l'intermittence sur le Sistema Interconectado Nacional | -1.90% | Nœuds du réseau national | Court terme (≤ 2 ans) |

| Incertitude réglementaire après la révision du plan 2028 | -2.10% | Au niveau national | Long terme (≥ 4 ans) |

| Hausse du WACC liée à la dépréciation du peso | -1.10% | Financement national | Court terme (≤ 2 ans) |

| Exposition de la chaîne d'approvisionnement des équipementiers aux règles de l'ACEUM | -0.80% | Pôles de fabrication | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion due à l'intermittence sur le Sistema Interconectado Nacional

La production variable a dépassé le développement des infrastructures de transmission, réduisant le CAGR du marché des énergies renouvelables au Mexique de 1,9 point de pourcentage. Seulement 2 600 km de nouvelles lignes ont été mis en service en cinq ans, tandis que 4 038 km sont encore en construction, entraînant des écrêtages aux heures de pointe de production. L'opérateur du réseau CENACE s'appuie sur des unités thermiques pour équilibrer la fréquence, ce qui augmente les coûts des services auxiliaires et érode l'avantage tarifaire du solaire. Des corridors planifiés à ±500 kV visent à réduire la congestion d'ici 2027 ; cependant, les retards d'autorisation risquent de compromettre les délais. Les promoteurs se couvrent en ayant recours à des hybrides de stockage ou à des instruments de couverture basés sur la localisation pour stabiliser leurs revenus.

Incertitude réglementaire après la révision du Plan National d'Électricité 2028

La révision réglementaire prévue en 2028 devrait freiner la croissance, les investisseurs pesant les éventuels glissements vers une dominance accrue de la CFE.[3]Lourdes Melgar, "Mexico's Electricity Reform and the State's Role", Baker Institute for Public Policy, bakerinstitute.org Des revirements antérieurs, tels que la dissolution des régulateurs autonomes, signalent une imprévisibilité dans la gouvernance. L'horizon des certificats d'énergie propre, limité à deux ans, est en contradiction avec les durées de vie des actifs de 20 ans, compliquant la modélisation des revenus. Les commanditaires intègrent de plus en plus des clauses de changement de loi et recherchent des garanties multilatérales enveloppantes pour atténuer le risque réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le solaire progresse tandis que l'hydroélectricité maintient la charge de base

L'hydroélectricité a conservé 37,33 % de la part du marché des énergies renouvelables au Mexique en 2025, principalement grâce aux barrages historiques tels que Chicoasén et La Angostura, qui fournissent une puissance garantie tout au long de l'année. Le segment bénéficie des réservoirs existants, de routines de fonctionnement et de maintenance (O&M) éprouvées, et d'une opposition environnementale limitée par rapport aux nouveaux grands barrages. Des adaptations en stations de transfert d'énergie par pompage (STEP) dans les États du nord sont à l'étude, ce qui pourrait ajouter une flexibilité d'écrêtage de pointe sans nouveaux ouvrages de retenue. L'énergie solaire progresse à un CAGR de 14,02 % jusqu'en 2031, le rythme le plus rapide au sein du marché des énergies renouvelables au Mexique, aidée par la poursuite de la baisse des coûts des modules et une vague de PPAs d'entreprises pour les toits distribués. Le plan de la CFE de construire neuf centrales solaires à grande échelle totalisant 4,673 GW souligne le virage de la compagnie d'électricité d'État vers la capacité photovoltaïque sur des terres désertiques bon marché à Sonora, Chihuahua et Durango.

Le repowering maintient l'énergie éolienne compétitive ; 2,5 GW dans l'Isthme de Tehuantepec remplaceront les turbines vieillissantes de 2 MW par des machines de plus de 5 MW, augmentant la production sans nécessiter de nouveaux baux fonciers. La géothermie reste stable à environ 950 MW provenant de Los Azufres et Los Humeros, fournissant une précieuse charge de base pour le secteur mexicain des énergies renouvelables, malgré des forages d'expansion limités par les contraintes de capital. Les projets de bioénergie alimentés par la bagasse et les déchets municipaux opèrent près des sucreries à Veracruz et Jalisco, vendant l'électricité excédentaire au réseau tout en fournissant de la chaleur de process sur site. L'énergie océanique est encore à ses débuts ; les normes réglementaires relatives aux technologies marines sont en attente, ce qui maintient l'investissement privé à l'écart.

Par utilisateur final : le résidentiel progresse tandis que les services publics conservent leur dominance

Les services publics ont capté 81,10 % de la demande totale en 2025, reflétant la priorité légale accordée à la CFE et aux PPAs historiques signés avant la réforme de 2025. La loi de mars 2025 garantit à la CFE une part de production d'au moins 54 %, limitant les marges de manœuvre des promoteurs marchands, mais garantissant également l'achat de l'énergie produite par les projets hybrides privilégiés qui renforcent la fiabilité du réseau. La demande résidentielle s'étend à un CAGR de 14,25 % et a dépassé 1,2 GW de capacité distribuée en 2024, le net-metering créditant désormais l'électricité excédentaire à 90 % du tarif de détail, offrant des retours sur investissement de 5 à 7 ans pour les toitures types. Un regroupement géographique est observé dans les quartiers à revenus élevés de Mexico, Monterrey et Guadalajara, où les tarifs élevés et les financements accessibles stimulent les modèles d'adoption.

Les acheteurs commerciaux et industriels s'appuient sur des installations derrière le compteur couvrant 30 à 50 % de leurs besoins en électricité diurne, les protégeant de l'escalade des tarifs du réseau, qui a atteint une augmentation moyenne de 8 % en 2024. Les équipementiers automobiles de Nuevo León combinent de plus en plus des installations en toiture avec des systèmes de carport au sol pour maximiser la production sur site. L'obligation réglementaire de déclarer les PPAs privés à la SENER ajoute des formalités administratives, mais n'a pas ralenti le volume des contrats ; la certitude des prix et les signaux ESG l'emportent sur les coûts administratifs. Alors que la production décentralisée prend le relais là où la transmission est saturée, les promoteurs de taille intermédiaire se taillent des niches rentables au sein du secteur mexicain des énergies renouvelables.

Analyse géographique

Les États du nord, Sonora, Chihuahua et Nuevo León, ancrent la croissance solaire, avec un ensoleillement dépassant 2 000 kWh/m² par an, offrant des facteurs de charge proches de 29 %. Tamaulipas et Oaxaca continuent d'être des bastions de l'énergie éolienne, accueillant des campagnes de repowering qui recyclent les interconnexions au réseau et accélèrent la mise en service. La péninsule du Yucatán, pauvre en gazoducs mais avec une forte demande liée au tourisme, nécessite une modernisation du réseau de 30 milliards USD d'ici 2029, associant des hybrides à batteries à des unités solaires de pointe.

Le centre du Mexique, englobant Mexico et Guadalajara, excelle dans le solaire distribué pour les clusters industriels. Les PPAs combinent souvent les énergies renouvelables avec des crédits carbone volontaires, renforçant les stratégies de décarbonation des entreprises. Les opportunités transfrontalières sur le corridor Basse-Californie–San Diego dépendent de la synchronisation des régimes réglementaires dans le cadre de l'ACEUM afin de faciliter les exportations d'énergie propre une fois les mises à niveau du réseau achevées en 2027.

Les hauts plateaux du sud tirent parti de la charge de base hydroélectrique et géothermique, mais se heurtent à un terrain accidenté et à des acquisitions lentes des droits de passage. La planification de la résilience climatique intègre désormais les régimes de précipitations cycloniques qui menacent la sécurité des barrages et les fondations des parcs éoliens. Les perspectives émergentes des énergies marémotrice à Cozumel marquent une diversification précoce vers les énergies marines renouvelables, mais l'impact commercial restera marginal sur l'horizon des prévisions.

Paysage réglementaire

Le développement de l'énergie renouvelable au Mexique est encadré par la Ley del Sector Eléctrico de mars 2025, ancrée par la Commission fédérale de l'électricité (CFE) et établissant un cadre de participation publique à la production. Le Reglamento d'octobre 2025 a opérationnalisé les autorisations, la conformité et les règles de marché, la gouvernance de la planification et de l'interconnexion étant assurée par le CENACE. En 2026, PLADESE est devenu la feuille de route centrale pour le développement des infrastructures, renforçant le lien entre les approbations de capacité, les priorités de transport et les besoins d'exploitation du réseau. Le plan d'expansion de juin 2026, d'un montant de 739 milliards MX$ pour ajouter 32 000 MW d'ici 2030, dont 70 % issus de technologies renouvelables et propres, renforce le rôle de la planification étatique et des schémas de développement mixte comme principal canal de montée en puissance de la capacité renouvelable dans le cadre actuel.

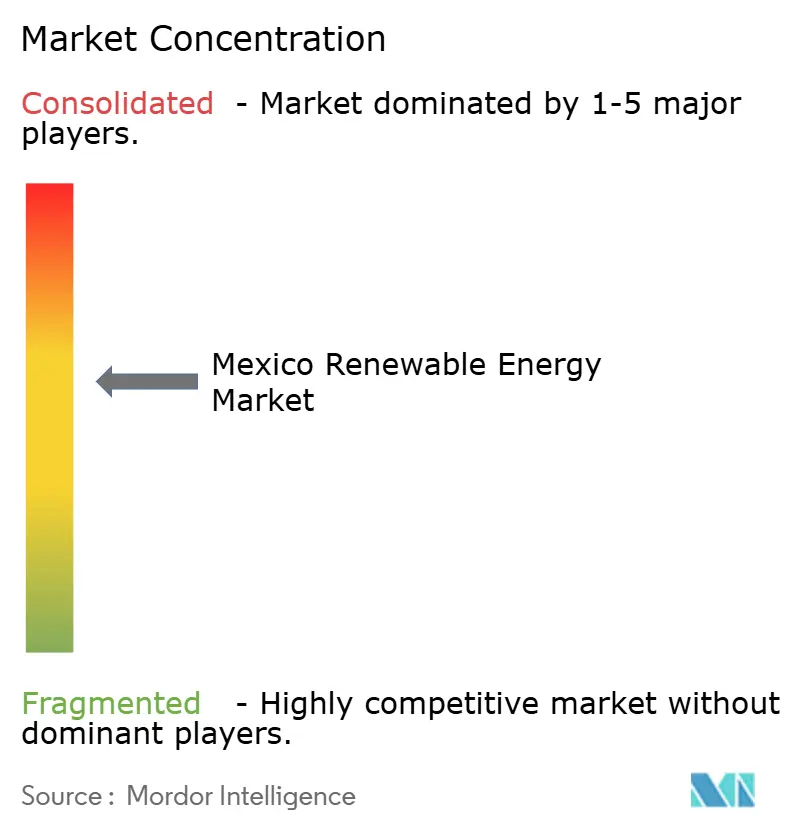

Paysage concurrentiel

Le leadership du marché repose sur une concentration modérée de grandes compagnies d'électricité mondiales et de conglomérats nationaux capables de faire face aux changements réglementaires tout en maintenant la solidité de leur bilan. Iberdrola, Enel et Acciona dépassent chacun 1,2 GW de capacité opérationnelle, tirant parti de plateformes numériques d'exploitation et de maintenance pour réduire les temps d'arrêt et générer des revenus de services auxiliaires auprès de CENACE. Sempra Infrastructure se diversifie dans des projets liés au stockage tels que Cimarron, démontrant des synergies techniques entre le gaz, le GNL et les énergies renouvelables.

La CFE reste l'acteur de référence, injectant 12,3 milliards USD dans les ajouts d'énergies renouvelables et les rénovations hydroélectriques, tout en conservant des prérogatives de dispatching pouvant évincer les concurrents privés lors d'événements de stress sur le réseau. Les producteurs indépendants nationaux, tels que Zuma Energía et Cubico, ciblent des niches solaires et éoliennes que les grands groupes négligent en raison de leur taille ou de la complexité de la tenure foncière. L'accès au financement différencie de plus en plus les gagnants : les entités qui obtiennent des tranches de financement mixte de la BEI, de la BNAD ou de NAFIN concluent des transactions plus rapidement et à des taux d'intérêt plus bas.

La différenciation technologique s'intensifie autour des conceptions hybrides solaire-plus-stockage, de la validation des sites éoliens par LIDAR et de la prévision des écrêtages pilotée par intelligence artificielle. La localisation de la chaîne d'approvisionnement demeure un risque imminent ; les entreprises investissant dans l'assemblage domestique de pales ou de modules visent à anticiper les problèmes de conformité à l'ACEUM et à raccourcir les délais d'expédition. La parité concurrentielle dépendra probablement de solutions globales combinant production, gestion de la demande et services réseau, plutôt que du simple coût au kilowattheure le plus bas.

Leaders du secteur des énergies renouvelables au Mexique

Comisión Federal de Electricidad (CFE)

Iberdrola SA

Acciona Energía

Enel Green Power

Zuma Energía

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Dans le cadre de PLADESE, la planification et les achats reposent sur une voie de développement centralisée qui permet aux développeurs et fournisseurs de participer aux appels d'offres ancrés par la CFE tout en respectant des exigences techniques et administratives plus strictes. La première attribution du schéma de développement mixte en 2026, allouant 7 411 MW répartis sur 37 projets, montre comment un pipeline central relie capitaux privés et partenaires technologiques aux constructions menées par l'État. L'obligation de stockage de mars 2025 et l'éligibilité au CEL pour les systèmes hybrides encouragent des conceptions qui atténuent la congestion sur le Sistema Interconectado Nacional et soutiennent la fiabilité du réseau. La demande des entreprises continue de croître pour les systèmes distribués et en aval du compteur, avec de grands groupes industriels recourant à la contractualisation de PPA privés. Les canaux de financement libellés en pesos via NAFIN et Bancomext soutiennent une exécution localisée et des portefeuilles intégrant le stockage, alignés sur la planification du CENACE.

Développements récents du secteur

- Juillet 2026 : Polaris Renewable Energy a signé un accord d'investissement mixte avec la CFE couvrant trois projets solaires totalisant 249 MW. L'accord met en évidence la manière dont les développeurs privés participent à des constructions à l'échelle des services publics via le nouveau modèle mixte, tout en alignant les structures d'enlèvement avec les contrats soutenus par la CFE.

- Juin 2026 : la CFE a conclu son premier appel d'offres pour les schémas de développement mixte, attribuant 7 411 MW répartis sur 37 projets renouvelables après avoir évalué plus de 80 propositions lancées en février 2026. L'ampleur de cette attribution rétablit une voie d'accès au marché large et centralisée pour les énergies renouvelables et établit une référence pour des PPA finançables liés à la planification menée par la CFE.

- Novembre 2024 : le Mexique a publié une Stratégie électrique nationale décrivant une feuille de route par projet et des programmes axés sur l'exécution. Le document décrivait des déploiements progressifs et des considérations d'intégration au réseau qui ont alimenté les réformes ultérieures en matière de planification et de déploiement. Ce développement a établi un cadre formel qui a guidé les instruments de planification et les efforts de mise en œuvre ultérieurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce marché, nous dimensionnons l'énergie renouvelable au Mexique en termes de capacité installée (GW) pour le solaire, l'éolien, l'hydroélectricité, la bioénergie, la géothermie et l'énergie océanique, et nous la mettons en correspondance avec les principaux utilisateurs finaux qui consomment l'électricité de ces installations.

Exclusions du périmètre : seule la capacité installée est comptabilisée, la valeur des ventes d'électricité, les certificats d'énergie renouvelable, le transport et la distribution, ainsi que la capacité de stockage autonome, ne sont donc pas inclus.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (photovoltaïque et thermodynamique à concentration)

- Énergie éolienne (terrestre et offshore)

- Hydroélectricité (petite, grande, STEP)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Secteur commercial et industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par des statistiques énergétiques publiques afin d'établir la base installée et les nouvelles additions par technologie. Nous nous sommes principalement appuyés sur des sources officielles et ouvertes telles que les régulateurs et agences de l'énergie et de l'électricité du Mexique, l'Agence internationale de l'énergie, l'IRENA et les indicateurs de la Banque mondiale pour vérifier de manière croisée le mix de production et les tendances de la capacité renouvelable.

Par la suite, le contexte des projets et des politiques a été ajouté à l'aide de sources telles que les mises à jour des enchères gouvernementales et des autorisations, les notes de planification du réseau, les publications d'associations professionnelles, les revues scientifiques spécialisées en énergie évaluées par des pairs, ainsi que les documents d'entreprise et présentations aux investisseurs pour éclairer le pipeline. Pour la triangulation, nous avons également utilisé des abonnements payants pour les données financières et de renseignement des entreprises, les actualités et données financières, ainsi que des bases de données de brevets afin de vérifier les calendriers et l'orientation technologique. Ces sources documentaires ne sont données qu'à titre illustratif, et de nombreuses autres références publiques ont également été utilisées pour collecter, valider et clarifier des données spécifiques.

Entretiens et enquêtes primaires

Le travail primaire a servi à confirmer ce qui est effectivement construit et raccordé, et non seulement ce qui est annoncé. Nous avons échangé avec un ensemble de développeurs, d'EPC, de fournisseurs d'équipements, de services publics et de grands acheteurs C&I, ainsi que des conseillers suivant les autorisations et l'interconnexion, couvrant les principaux centres de demande et les États riches en ressources à travers le Mexique.

Les réponses des personnes interrogées nous ont aidés à valider les facteurs de charge utilisés dans les vérifications de cohérence, les délais de construction typiques, les retards attendus et des calendriers de mise en service réalistes, puis à affiner les hypothèses lorsque les données secondaires étaient limitées.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 37% | Cadres dirigeants : 15% | |

| Rang intermédiaire : 45% | Responsables fonctionnels/d'unité : 34% | |

| Acteurs plus modestes : 18% | Managers : 51% |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante, dans laquelle les séries officielles de capacité installée, la répartition par technologie et les additions récentes ont été utilisées pour reconstituer le bassin de demande, lequel a ensuite été projeté selon des taux de construction spécifiques à chaque technologie. Pour garantir des résultats réalistes, nous avons également effectué des vérifications ascendantes sélectives en agrégeant un échantillon de projets annoncés et en cours de construction, puis en comparant les additions annuelles implicites au modèle.

Les principaux intrants utilisés dans le modèle comprenaient les additions de capacité historiques par technologie, les signaux politiques affectant le calendrier de construction, les frictions liées à l'interconnexion et aux autorisations (telles qu'évoquées par les acteurs du secteur), les délais de mise en service typiques, et le pipeline de projets à l'échelle des services publics et distribués. Pour les vérifications de cohérence, nous avons comparé la contribution implicite à la production en utilisant des facteurs de charge typiques, ce qui permet de repérer les cas où la croissance de la capacité ne correspondrait pas au mix électrique attendu.

Les prévisions ont été établies à l'aide d'une analyse de scénarios étayée par les avis d'experts sur la rapidité des autorisations, l'appétit de financement et les contraintes du réseau. Lorsque les données au niveau des projets étaient incomplètes, les lacunes ont été traitées en appliquant des pondérations de probabilité conservatrices au pipeline et en maintenant les additions alignées sur ce qui a été historiquement réalisé au Mexique.

Validation des données et cycle de mise à jour

Les résultats ont été validés au moyen de multiples vérifications croisées, notamment en comparant les additions annuelles implicites aux outils publics de suivi de capacité et en vérifiant que les parts technologiques évoluent de manière plausible d'une année à l'autre. Tout écart important a été examiné, les hypothèses ont été revues, et des appels de suivi ont été déclenchés lorsque de nouveaux changements de politique ou des retards majeurs de projet ont été signalés.

Avant la validation finale, un second analyste vérifie les calculs et la cohérence des unités, puis un dernier contrôle d'écart est effectué par rapport à des indicateurs indépendants tels que l'activité des appels d'offres et les discussions sur l'interconnexion. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, et un dernier passage d'actualisation est réalisé avant la livraison afin que le client reçoive la vision la plus récente.

Comparaison du dimensionnement du marché de l'énergie renouvelable au Mexique de Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées pour l'énergie renouvelable au Mexique ne concordent pas toujours, car certaines sources rapportent la valeur tandis que d'autres rapportent la capacité installée, et les plages d'années ainsi que les catégories technologiques peuvent différer. Les différences proviennent également de la manière dont les pipelines sont traités, de la rapidité à laquelle les retards sont supposés se résorber, et de l'application ou non de la devise et de l'inflation.

Les revenus de production d'électricité et les prix de l'électricité sortent ici du périmètre de Mordor Intelligence, de sorte que le marché est exprimé en capacité installée (GW), ce qui peut à lui seul créer un large écart par rapport aux publications basées sur la valeur. Un autre facteur est la manière dont l'hydroélectricité et le pompage-turbinage sont traités, certaines sources simplifiant les catégories ou les intégrant dans une définition plus large de l'énergie propre, ce qui modifie les totaux même lorsque les actifs sous-jacents sont similaires.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 40,27 milliards USD (2026) | |

| Cabinet de conseil régional A | 7,40 milliards USD (2024) | Utilise une valorisation par les revenus pour l'électricité renouvelable et les dépenses associées, ce qui n'est pas directement comparable au dimensionnement par capacité installée, et l'année de base diffère du cycle de construction de capacité utilisé ici. |

| Éditeur sectoriel B | 38,70 milliards USD (2025) | Publie en GW mais utilise une fenêtre de prévision et un regroupement technologique différents, avec moins de détails sur la manière dont le pompage-turbinage et les plus petits actifs de bioénergie sont comptabilisés parmi les utilisateurs finaux. |

Dans l'ensemble, les différences d'unités, d'années de base et de définitions des catégories technologiques expliquent la majeure partie de l'écart entre les sources. En maintenant le modèle ancré sur des additions de capacité observables, puis en le mettant à l'épreuve par des agrégations de projets et des vérifications d'experts, le chiffre final reste traçable à des intrants clairs et à des étapes reproductibles.

Questions clés répondues dans le rapport

Quelle est la taille du marché des énergies renouvelables au Mexique en 2026 ?

La taille du marché des énergies renouvelables au Mexique atteint 40,27 GW en 2026 et devrait atteindre 65,2 GW d'ici 2031.

Quelle technologie connaît la croissance la plus rapide sur le marché ?

L'énergie solaire mène la croissance, progressant à un CAGR de 14,02 % jusqu'en 2031, portée par la baisse des coûts des modules et les hybrides à batteries rendus obligatoires.

Comment la nouvelle loi sur le secteur de l'électricité affecte-t-elle les promoteurs privés ?

La loi réserve 54 % de la production à la CFE, mais laisse 46 % disponibles aux entreprises privées, créant un modèle public-privé hybride qui permet toujours une croissance indépendante.

Pourquoi les certificats d'énergie propre sont-ils importants après la réforme de 2025 ?

Le dispositif CEL rétabli permet aux projets hybrides à batteries de générer des certificats négociables, ajoutant une nouvelle source de revenus et améliorant la bancabilité des projets.

Comment l'incertitude réglementaire affecte-t-elle les nouveaux projets ?

L'anticipation de la révision du Plan National d'Électricité 2028 a élargi les spreads de financement et retardé certains investissements en greenfield, notamment pour l'éolien offshore et la géothermie avancée.

Dernière mise à jour de la page le: