Taille et part du marché de l'énergie solaire en Équateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

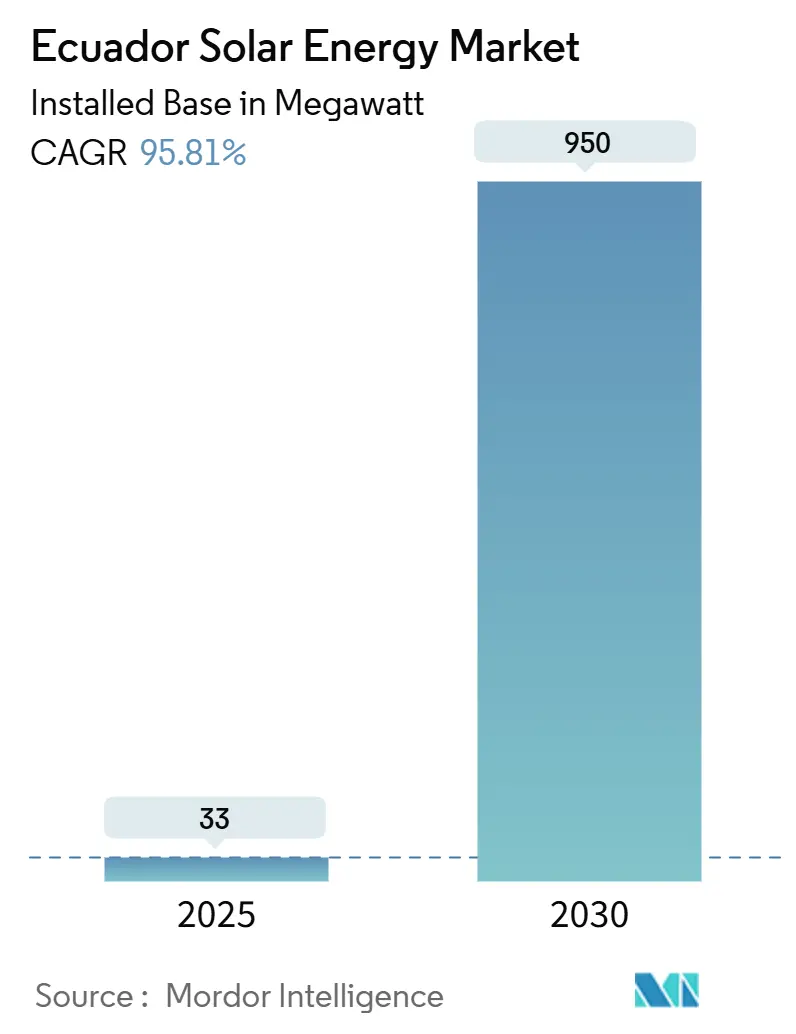

| Volume du Marché (2025) | 33 mégawatt |

| Volume du Marché (2030) | 950 mégawatt |

| Taux de croissance (2025 - 2030) | 95.81% CAGR |

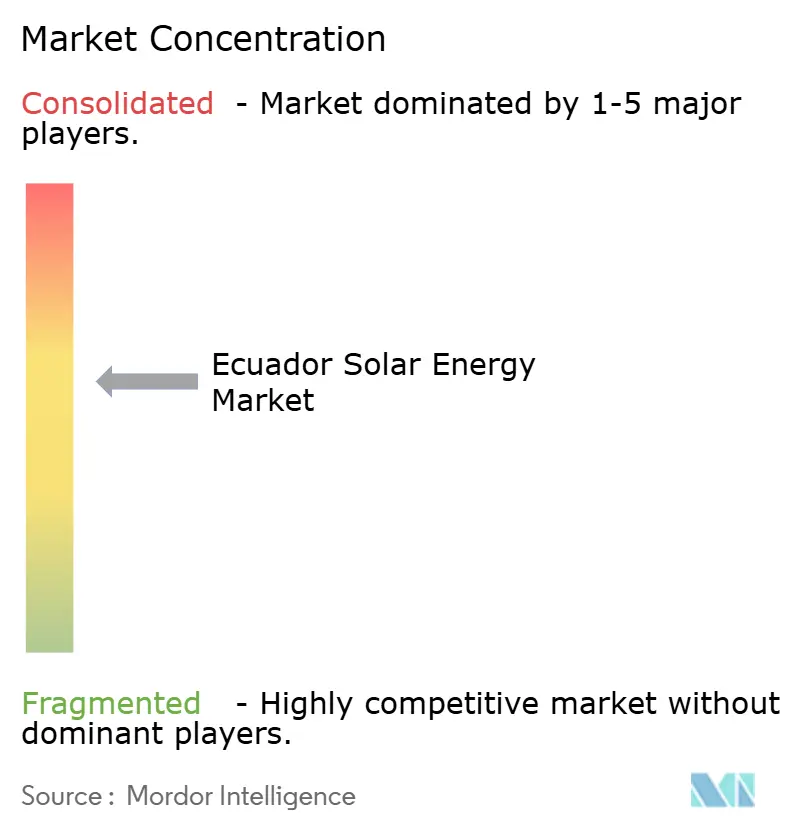

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Équateur par Mordor Intelligence

La taille du marché de l'énergie solaire en Équateur, en termes de base installée, devrait passer de 33 mégawatts en 2025 à 950 mégawatts d'ici 2030, à un TCAC de 95,81 % au cours de la période de prévision (2025-2030).

Un abandon de la dépendance à l'hydroélectricité, un ensoleillement record de 4,3 à 5,0 kWh/m²/jour et un programme d'investissement public de 913 millions USD accélèrent les ajouts de capacité. La crise énergétique de 2024, qui a entraîné des coupures de courant pouvant durer jusqu'à 14 heures par jour, a poussé les décideurs politiques à simplifier l'octroi de licences pour les projets jusqu'à 100 MW, à développer les appels d'offres à l'échelle des services publics et à offrir des incitations fiscales pour l'autoproduction. La baisse des prix des modules a ramené le coût nivelé de l'énergie solaire (LCOE) à 40-50 USD par MWh, ce qui est inférieur aux coûts de pointe hydroélectriques et encourage les développeurs privés à poursuivre des centrales à moyenne échelle dans les provinces disposant de capacités de transmission disponibles. Le financement concessionnel international de la Banque interaméricaine de développement et de l'Agence française de développement réduit davantage le coût du capital, tandis que les objectifs fermes de décarbonation des entreprises stimulent la demande de systèmes de toiture dans les clusters agro-industriels orientés vers l'exportation.

Principaux enseignements du rapport

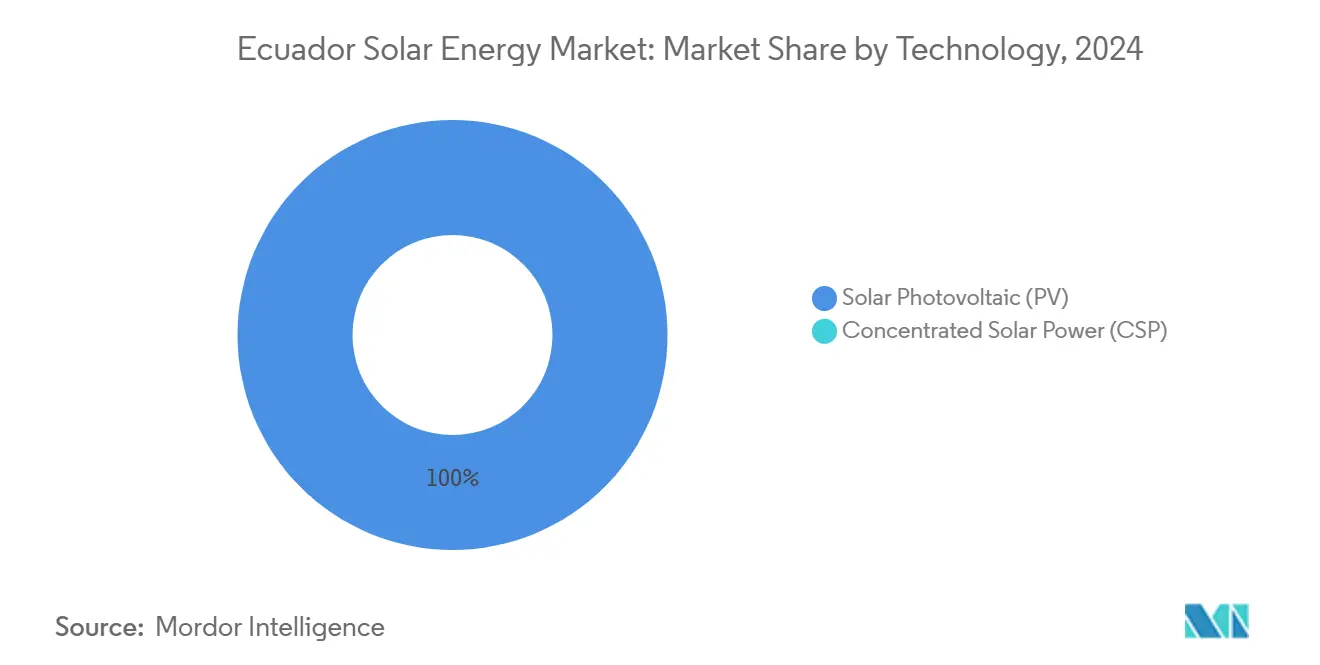

- Par technologie, le photovoltaïque (PV) a capturé 100 % de la part du marché de l'énergie solaire en Équateur en 2024 et devrait croître à un TCAC de 95,8 % jusqu'en 2030.

- Par type de réseau, les systèmes connectés au réseau détenaient 95,8 % de la part du marché de l'énergie solaire en Équateur en 2024 ; le segment devrait se développer à un TCAC de 98,3 % jusqu'en 2030.

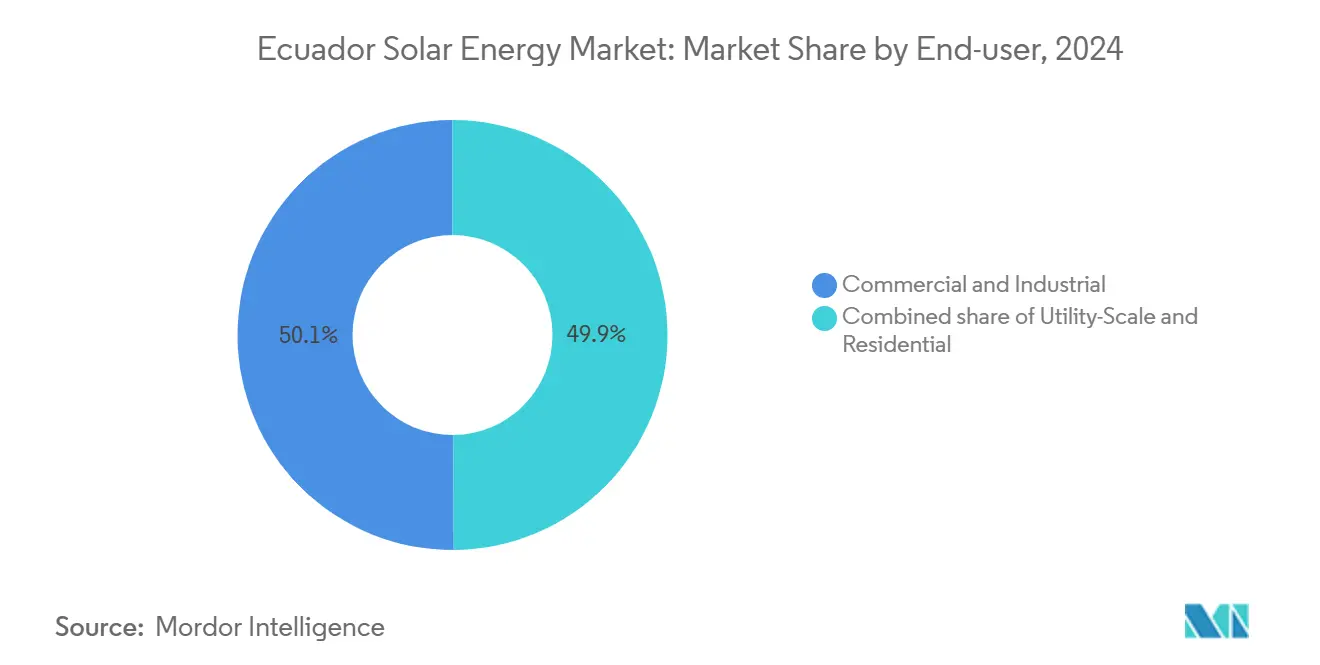

- Par utilisateur final, le segment à l'échelle des services publics devrait progresser à un TCAC de 125,5 % entre 2025 et 2030, tandis que le segment commercial et industriel (C&I) était en tête avec 50,1 % de la taille du marché de l'énergie solaire en Équateur en 2024.

Tendances et perspectives du marché de l'énergie solaire en Équateur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programme gouvernemental d'appels d'offres à l'échelle des services publics | +28.50% | Loja, Manabí, Guayas | Moyen terme (2-4 ans) |

| Baisse des coûts des modules et des systèmes de compensation (BOS) | +22% | À l'échelle nationale, gains précoces à Loja et Imbabura | Court terme (≤2 ans) |

| Ensoleillement élevé toute l'année et 12 heures d'ensoleillement diurne | +18% | Hauts plateaux du sud et Manabí côtier | Long terme (≥4 ans) |

| Déficits hydroélectriques saisonniers créant des paiements de capacité | +15% | À l'échelle nationale, prononcés durant les périodes El Niño | Moyen terme (2-4 ans) |

| Pipeline de financement concessionnel international | +20% | Sites promus par CELEC EP | Moyen terme (2-4 ans) |

| Mandats d'autoproduction pour les mines et l'agro-industrie | +12% | Azuay, Zamora-Chinchipe, Guayas, El Oro | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

La baisse des coûts des modules et des systèmes de compensation réduit l'écart de coût nivelé de l'énergie

Les prix moyens mondiaux des modules ont chuté à 0,10 USD par W en 2024, permettant au coût nivelé de l'énergie solaire nationale de tomber vers 40 USD par MWh. À ce niveau, le photovoltaïque est moins cher que les nouveaux projets hydroélectriques de pointe évalués à 60-80 USD par MWh et est compétitif face au cycle combiné au gaz. L'absence de droits d'importation sur les panneaux a accéléré les pipelines à l'échelle des services publics, tandis qu'une TVA de 12 % sur les onduleurs ajoute 5 à 8 USD par MWh aux systèmes hybrides, renforçant la popularité des réseaux purement connectés au réseau. À mesure que les coûts des systèmes de compensation baissent davantage, l'avantage économique devrait s'étendre aux microréseaux hors réseau desservant l'Amazonie et les îles Galápagos d'ici 2027.

Un ensoleillement élevé toute l'année et 12 heures d'ensoleillement diurne améliorent les facteurs de capacité

La géographie équatoriale confère à l'Équateur un ensoleillement quotidien constant, offrant des facteurs de capacité de 16 à 17 % pour les installations à inclinaison fixe et jusqu'à 21 % pour les systèmes de suivi solaire. Loja enregistre l'ensoleillement le plus élevé du pays, ce qui a conduit CELEC GENSUR à lancer le projet La Ceiba de 200 MW en janvier 2025. Les développeurs privilégient les modules bifaciaux à haute efficacité qui réduisent les besoins en terrain de 15 à 20 %, un avantage crucial pour les sites montagneux où le terrain plat est limité.

Les déficits hydroélectriques saisonniers créent des paiements de capacité pour la compensation solaire

L'hydroélectricité a produit 71,68 % de l'électricité en 2023, mais la production chute de 30 à 40 % en période sèche, forçant le recours coûteux au diesel de pointe à 120-150 USD par MWh. Le CENACE pilote un marché de services auxiliaires qui permettrait aux projets solaires couplés au stockage par batterie de percevoir 10 à 15 USD par MWh en frais de capacité, améliorant les taux de rendement interne des projets jusqu'à 3 points de pourcentage.

Le programme gouvernemental d'appels d'offres à l'échelle des services publics stimule les ajouts de capacité

Le ministère a attribué le projet El Aromo de 200 MW dans le cadre d'un appel d'offres de 310 MW et, en janvier 2024, a identifié sept nouveaux sites totalisant 1,58 GW, positionnant la compagnie d'électricité publique CELEC EP comme le pilier des futurs contrats d'achat d'énergie (PPA).(1)CELEC EP, "Generación Solar Portfolio", celec.gob.ec La réforme législative d'octobre 2024 a relevé le seuil des projets privés à 100 MW, supprimant l'obligation d'appel d'offres concurrentiel et attirant des producteurs indépendants désireux d'accélérer les projets dans les provinces où les capacités de transmission existantes sont adéquates. Les appels d'offres colombiens réussis de 2019 offrent un précédent régional, renforçant la confiance des investisseurs dans la capacité de l'Équateur à obtenir la clôture financière de centrales de 50 à 100 MW d'ici 2026.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Procédures environnementales et consultations des communautés autochtones longues | -12% | Territoires amazoniens et des hauts plateaux | Moyen terme (2-4 ans) |

| Faiblesse du réseau de transmission dans les provinces à fort ensoleillement | -10% | Loja, Imbabura, Carchi | Long terme (≥4 ans) |

| Droits d'importation et TVA sur les onduleurs et le stockage | -6% | À l'échelle nationale | Court terme (≤2 ans) |

| Expiration des tarifs de rachat préférentiels | -8% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les longues procédures environnementales et les consultations des communautés autochtones retardent les projets

Les projets dépassant 1 MW nécessitent une évaluation d'impact environnemental et, lorsqu'ils sont situés sur des terres ancestrales, une consultation préalable conformément à la convention OIT 169. Cette procédure dépasse souvent 18 mois, comme l'illustre la centrale El Aromo de 200 MW qui attendait toujours ses permis complets début 2025. Les développeurs budgétisent désormais entre 0,5 et 1 million USD pour les accords communautaires préalables, échangeant des coûts indirects plus élevés contre des délais globaux plus courts.

La faiblesse du réseau de transmission dans les provinces à fort ensoleillement freine l'intégration au réseau

Loja et Imbabura offrent un ensoleillement supérieur à 5,0 kWh/m²/jour mais manquent de lignes de 230 kV suffisantes pour acheminer l'approvisionnement vers Quito et Guayaquil. TRANSELECTRIC prévoit 150 millions USD de mises à niveau d'ici 2027 ; cependant, les difficultés liées au droit de passage signifient que plusieurs corridors ne seront pas mis sous tension avant 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le photovoltaïque monopolise le pipeline

Les données d'installation montrent que le photovoltaïque représentait 100 % de la part du marché de l'énergie solaire en Équateur en 2024 et devrait maintenir sa domination jusqu'en 2030 avec un TCAC de 95,8 %. La taille du marché de l'énergie solaire en Équateur attribuable au photovoltaïque devrait bondir de 33 MW en 2025 à 950 MW en 2030, car aucune centrale à énergie solaire à concentration n'apparaît dans le registre national.(2)Agence internationale pour les énergies renouvelables, "Renewable Power Generation Costs 2024", irena.org Les dépenses d'investissement pour le photovoltaïque à inclinaison fixe s'élèvent en moyenne à 800-900 USD par kW, contre 3 500 à 4 500 USD par kW pour l'énergie solaire à concentration, soit un avantage de coût de 80 % qui accélère la clôture financière. Les modules bifaciaux fournis par Trina Solar et Canadian Solar offrent des gains d'énergie de 10 à 15 % en exploitant l'albédo, réduisant les besoins en terrain dans les régions montagneuses où les parcelles planes ont des prix élevés.

Les gains continus en efficacité des modules, tels que le Tiger Neo de type N de JinkoSolar atteignant 25,8 % en 2024, permettent aux développeurs d'augmenter la capacité dans les limites des postes de transformation existants.(3)JinkoSolar, "Tiger Neo N-type Module Datasheet", jinkosolar.com L'absence de zones à irradiance normale directe élevée rend l'énergie solaire à concentration économiquement peu attractive, une réalité confirmée par les études de faisabilité du NREL montrant une irradiance normale directe inférieure à 1 500 kWh/m²/an à l'échelle nationale. Comme les appels d'offres stipulent des offres au moindre coût, la compétitivité-coût du photovoltaïque écarte l'énergie solaire à concentration pour un avenir prévisible.

Par type de réseau : la capacité connectée au réseau augmente avec les mises à niveau du réseau de transmission

Les projets connectés au réseau détenaient 95,8 % de la part du marché de l'énergie solaire en Équateur en 2024 et croîtront à un TCAC de 98,3 % jusqu'en 2030, le portefeuille de 1,58 GW de CELEC EP alimentant le Système national interconnecté. Environ 200 MW de nouvelle capacité, dont La Ceiba et El Aromo, sont prévus pour la clôture financière en 2025-2026. Les aspects économiques des projets connectés au réseau sont favorisés par l'absence de droits d'importation sur les modules et les cadres contractuels d'achat d'énergie (PPA) établis et supervisés par le CENACE.

Les systèmes hors réseau ne représentent que 4,2 MW, mais jouent un rôle social essentiel en alimentant les écoles, les cliniques et les îles Galápagos en Amazonie. Le programme d'électrification rurale du ministère avait déployé 60 MW de capacité d'autoconsommation à mi-2025 et réduit la consommation de diesel jusqu'à 70 %. Néanmoins, à mesure que les extensions du réseau atteignent les provinces isolées, la croissance hors réseau devrait se modérer au profit des toitures en net metering au titre du règlement ARCERNNR 008/23.

Par utilisateur final : les centrales à grande échelle dominent les ajouts futurs

Les toitures commerciales et industrielles (C&I) ont dominé la demande en 2024 avec 50,1 % de la capacité installée, mais le segment à l'échelle des services publics devrait afficher un TCAC de 125,5 % de 2025 à 2030 au fur et à mesure que les centrales attribuées par appel d'offres atteignent leur date de mise en service commerciale. La taille du marché de l'énergie solaire en Équateur pour les actifs à l'échelle des services publics devrait dépasser 700 MW d'ici 2030, portée par des sites prêts à être raccordés au réseau de transmission à Manabí, Loja et Guayas. Les développeurs de taille intermédiaire affluent vers des projets de moins de 100 MW qui contournent désormais le processus d'appel d'offres, accélérant les délais d'au moins six mois.

Les aspects économiques du segment commercial et industriel restent attractifs, avec un coût nivelé de l'énergie en toiture d'environ 0,12 USD par kWh face à des tarifs de détail de 0,156 USD par kWh, offrant des retours sur investissement de 5 à 7 ans pour les exportateurs des secteurs de la banane, du cacao et de la crevette. L'adoption résidentielle est freinée par des tarifs subventionnés à 0,093 USD par kWh et un accès limité aux financements à long terme. La réforme des subventions est politiquement sensible et peu probable avant le cycle législatif de 2027, limitant l'adoption résidentielle à environ 2 % des installations nationales.

Analyse géographique

Loja, Manabí et Guayas constituent le principal corridor de déploiement et représentent ensemble plus de 60 % des mégawatts installés et planifiés. L'ensoleillement moyen de 5,7 kWh/m²/jour à Loja et le lancement du projet La Ceiba de 200 MW assurent le leadership de la province jusqu'en 2030. Manabí accueille la centrale El Aromo de 200 MW près de Portoviejo, où un terrain plat simplifie la construction et la proximité côtière raccourcit les chaînes logistiques.

Guayas, qui abrite Guayaquil et 35 % de la demande nationale, a ajouté 150 MW de projets distribués dans le cadre du règlement 013/2021, tirant parti de nombreuses toitures commerciales et de postes de transformation à proximité. Imbabura et Carchi affichent un ensoleillement supérieur à 4,8 kWh/m²/jour mais font face à des goulets d'étranglement jusqu'à l'extension de la ligne de 230 kV prévue pour 2028. Une fois mise sous tension, le corridor pourrait débloquer 300 MW de projets actuellement bloqués.

Les provinces amazoniennes de Sucumbíos et Orellana s'appuient sur des microréseaux photovoltaïques-diesel ; 60 MW avaient été déployés en juin 2025 dans le cadre du programme d'électrification rurale, fournissant une alimentation ininterrompue aux cliniques et aux écoles. Les îles Galápagos visent 100 % d'électricité renouvelable d'ici 2030 ; la centrale Baltra de 1,5 MW mise en service en 2024 démontre la viabilité technique dans un environnement protégé.(4)UNESCO, "Galápagos Renewable Energy Initiative", unesco.org Les provinces secondaires telles qu'Azuay et El Oro sont prêtes à attirer du solaire couplé au stockage lié aux charges minières et agro-industrielles une fois que les mises à niveau du réseau de transmission financées par la BID seront achevées.

Paysage concurrentiel

CELEC EP, détenu par l'État, est le principal développeur, contrôlant un pipeline de 1,58 GW financé par l'AFD et la BID et agissant comme acheteur pour les projets attribués par appel d'offres. Une concentration modérée prévaut car les changements législatifs permettent désormais aux développeurs privés de construire jusqu'à 100 MW sans appel d'offres, une condition qui devrait diluer la part de CELEC au-delà de 2027. Les entreprises internationales d'ingénierie, d'approvisionnement et de construction Acciona Energía et Enel Green Power se disputent des contrats clés en main, tandis que les installateurs locaux Renovaenergia, GoSolar Ecuador et Solergy Ecuador se concentrent sur les toitures de moins de 1 MW habilitées par le règlement 013/2021.

La chaîne d'approvisionnement en équipements est dominée par des marques chinoises telles que JinkoSolar, Trina Solar, Canadian Solar, Huawei Digital Power et Sungrow Power, dont les panneaux exempts de droits de douane et la tarification compétitive des onduleurs réduisent les dépenses d'investissement. Les modules bifaciaux de type N à haute efficacité gagnent du terrain à mesure que les développeurs cherchent à maximiser la production dans des enveloppes foncières limitées. Risen Energy et LONGi augmentent leurs livraisons, élargissant le choix pour les prochains appels d'offres.

Les tendances en matière de financement favorisent les prêts concessionnels combinés à des tranches en monnaie locale ; la plateforme DREX lancée par la BID en 2024 met en relation les PME avec des financements pour des systèmes de 50 à 500 kW, réduisant les coûts de transaction. Les nouveaux entrants capables de combiner compétences en ingénierie, approvisionnement et construction, financement structuré et expertise en relations communautaires sont bien positionnés pour gagner des parts de marché, les gouvernements provinciaux insistant sur les clauses d'emploi local.

Leaders du secteur de l'énergie solaire en Équateur

Renovaenergia SA

Solergy Ecuador C.ltda.

Enercity SA

Acciona SA

Arausol Gmbh

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : l'ARCERNNR a autorisé 643 MW de projets d'énergie distribuée, dont 450 MW de toiture solaire commerciale et industrielle et 193 MW de systèmes d'autoconsommation à l'échelle des services publics. Ces approbations reflètent une adoption accélérée au titre du règlement 013/2021, qui permet des systèmes inférieurs à 1 MW pour l'autoconsommation.

- Janvier 2025 : CELEC EP a lancé le projet solaire La Ceiba de 200 MW dans la province de Loja, bénéficiant du financement concessionnel de l'AFD et visant une mise en service fin 2027. Le projet servira d'ancrage au portefeuille de production de CELEC GENSUR et alimentera les centres de charge miniers dans le sud de l'Équateur, réduisant la dépendance aux centrales diesel de pointe lors des déficits hydroélectriques.

- Octobre 2024 : l'Assemblée nationale équatorienne a approuvé la loi ' Plus de coupures de courant ', introduisant des incitations fiscales pour l'autoproduction et simplifiant les procédures d'autorisation environnementale pour les projets d'énergies renouvelables de moins de 50 MW. Cette législation répond à la crise énergétique de 2024, qui a imposé des coupures de courant pouvant aller jusqu'à 14 heures par jour et exposé la vulnérabilité du réseau à la saisonnalité hydroélectrique.

- Octobre 2024 : le gouvernement équatorien a relevé le seuil des projets privés de 10 MW à 100 MW, supprimant les exigences d'appel d'offres concurrentiel pour les développements solaires à moyenne échelle. Cette réforme devrait attirer des producteurs d'électricité indépendants et accélérer la clôture financière de projets dans les provinces où CELEC EP ne dispose pas des capitaux nécessaires au renforcement du réseau.

Périmètre du rapport sur le marché de l'énergie solaire en Équateur

L'énergie solaire désigne l'utilisation de l'énergie du soleil pour produire de l'électricité, soit directement sous forme d'énergie thermique (chaleur), soit indirectement par le biais de cellules photovoltaïques dans des panneaux solaires et du verre photovoltaïque transparent.

Le marché de l'énergie solaire en Équateur est segmenté par technologie, type de réseau, utilisateur final et type de composant. Par technologie, le marché est segmenté en photovoltaïque solaire (PV) et énergie solaire à concentration (CSP). Par type de réseau, le marché est segmenté en connecté au réseau et hors réseau. Par utilisateur final, le marché est segmenté en à l'échelle des services publics, commercial et industriel, et résidentiel. Par composant, le marché est segmenté en modules solaires, onduleurs, systèmes de montage et de suivi, systèmes de compensation et équipements électriques, stockage d'énergie et intégration hybride.

Le rapport couvre également la taille du marché et les prévisions pour le marché de l'énergie solaire en Équateur. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée.

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| À l'échelle des services publics |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro-onduleurs) |

| Systèmes de montage et de suivi |

| Systèmes de compensation et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À l'échelle des services publics |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro-onduleurs) | |

| Systèmes de montage et de suivi | |

| Systèmes de compensation et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles répond le rapport

À quelle vitesse la capacité solaire devrait-elle croître en Équateur d'ici 2030 ?

La capacité photovoltaïque installée devrait passer de 33 MW en 2025 à 950 MW en 2030, soit un TCAC de 95,81 %.

Quelles provinces sont susceptibles de recevoir le plus de nouveaux projets solaires ?

Loja, Manabí et Guayas dominent le pipeline grâce à un ensoleillement élevé et un meilleur accès au réseau, avec plus de 60 % des mégawatts planifiés.

Quelle mesure politique bénéficie le plus aux développeurs solaires privés ?

La réforme d'octobre 2024 qui a relevé le seuil des projets privés à 100 MW supprime la nécessité d'un appel d'offres concurrentiel et raccourcit les délais d'obtention des licences.

Pourquoi le photovoltaïque est-il privilégié par rapport à l'énergie solaire à concentration en Équateur ?

Le photovoltaïque coûte 800 à 900 USD par kW contre 3 500 à 4 500 USD par kW pour l'énergie solaire à concentration, et les niveaux nationaux d'irradiance normale directe sont inférieurs aux seuils économiques de l'énergie solaire à concentration.

Comment les coûts actuels de l'électricité solaire se comparent-ils aux coûts des centrales hydroélectriques de pointe ?

Le coût nivelé de l'énergie solaire se situe entre 40 et 50 USD par MWh, tandis que les nouvelles centrales hydroélectriques de pointe se situent entre 60 et 80 USD par MWh, faisant du photovoltaïque l'option marginale la moins coûteuse.

Quelles incitations existent pour les installations de toitures commerciales ?

Le règlement 013/2021 permet aux systèmes de moins de 1 MW de pratiquer le net metering sur l'énergie excédentaire et de bénéficier de retours sur investissement de cinq à sept ans aux tarifs de détail actuels.

Dernière mise à jour de la page le: