Taille et part du marché européen des semences potagères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

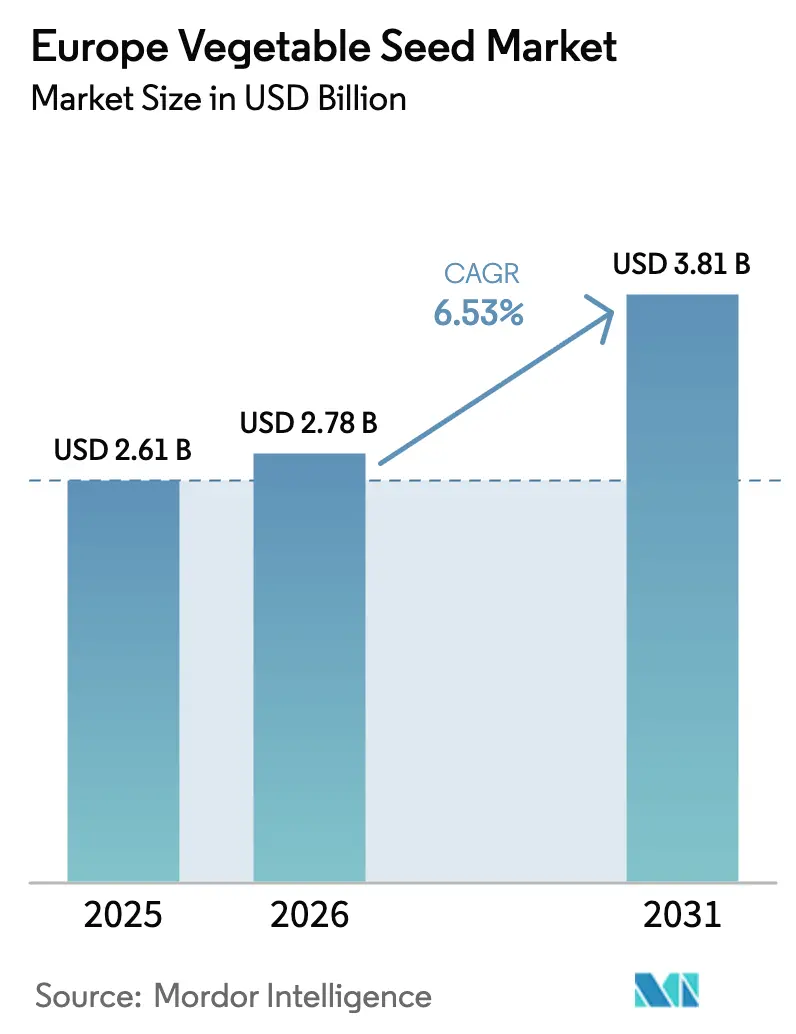

| Taille du marché de l'année de base (2025) | 2.61 Milliards de dollars |

| Taille du Marché (2026) | 2.78 Milliards de dollars |

| Taille du Marché (2031) | 3.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des semences potagères par Mordor Intelligence

La taille du marché européen des semences potagères était évaluée à 2,61 milliards USD en 2025 et devrait progresser de 2,78 milliards USD en 2026 pour atteindre 3,81 milliards USD d'ici 2031, à un TCAC de 6,53 % durant la période de prévision (2026-2031). La politique agricole commune 2023-2027 de l'Union européenne stimule la croissance du marché en allouant 25 % des paiements directs aux éco-régimes et en encourageant les agriculteurs à adopter des variétés certifiées et adaptées au climat[1]Source : Commission européenne, « PAC 2023-27 », europa.eu. Les avancées dans la sélection par haploïdes doublés, les plateformes de génomique et la sélection accélérée réduisent le temps de développement des variétés et renforcent la résilience des cultures face aux conditions météorologiques extrêmes. L'expansion des surfaces de culture protégée aux Pays-Bas, en Espagne et en Italie accroît la demande de semences adaptées aux environnements contrôlés. La priorité accordée par la Russie à la substitution des importations et les incitations financières aux sélectionneurs nationaux favorisent l'adoption de semences malgré les restrictions commerciales. Au Danemark et aux Pays-Bas, la mise en œuvre de la technologie blockchain démontre le potentiel de réduction de la distribution de semences contrefaites et renforce la protection de la propriété intellectuelle.

Principaux enseignements du rapport

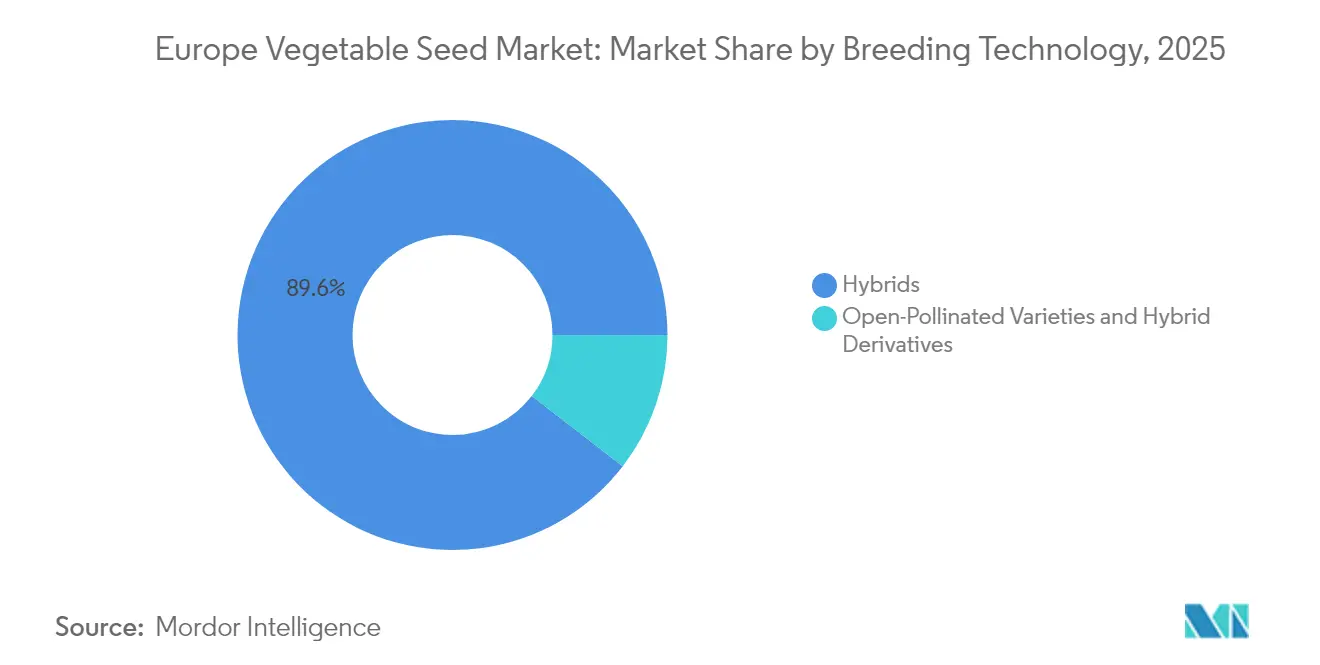

- Par technologie de sélection, les hybrides détenaient 89,55 % de la part de marché des semences potagères en Europe en 2025 et devraient enregistrer un TCAC de 6,72 % jusqu'en 2031, confirmant leur position de technologie dominante.

- Par mécanisme de culture, la production en plein champ représentait 98,92 % du marché en 2025, tandis que la culture protégée devrait connaître la croissance la plus rapide avec un TCAC de 8,19 % jusqu'en 2031.

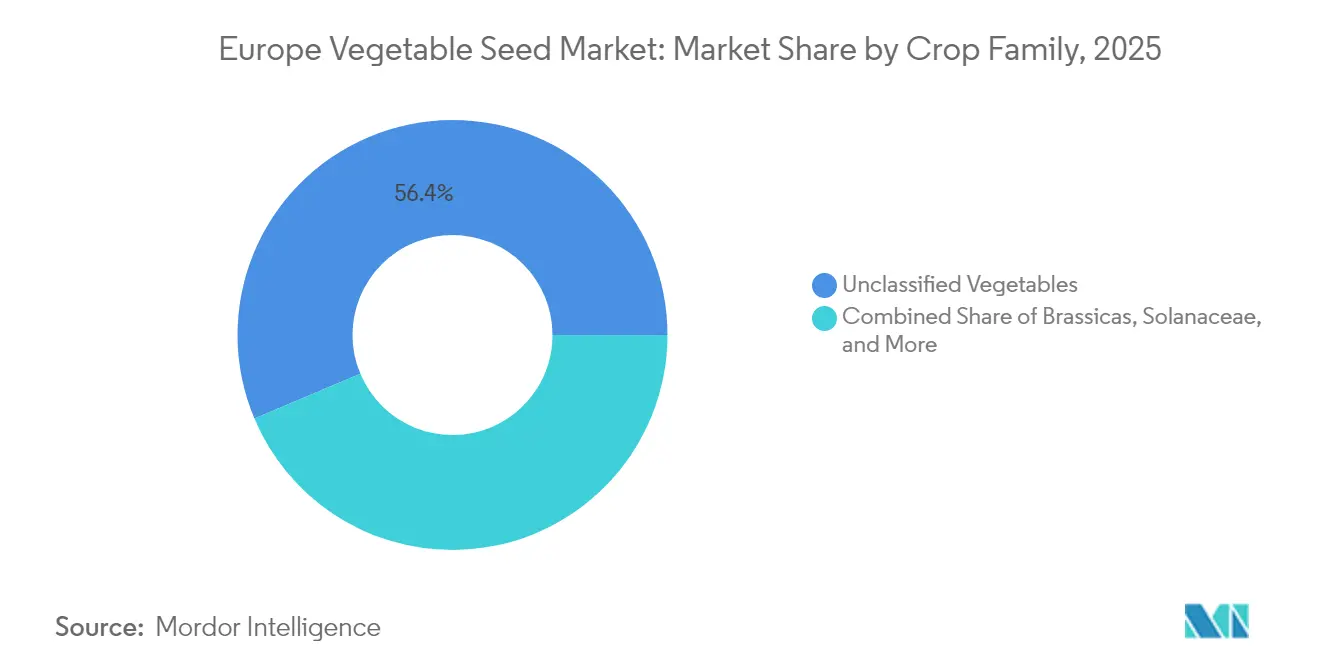

- Par famille de cultures, les légumes non classifiés ont capturé 56,35 % du marché 2025 et devraient se développer à un TCAC de 8,07 %, surpassant tous les autres groupes.

- Par géographie, la Russie était en tête avec une part de 20,42 % en 2025 et devrait enregistrer le taux de croissance le plus élevé à 10,74 % de TCAC jusqu'en 2031, porté par les politiques de substitution des importations et les investissements nationaux en recherche et développement.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des semences potagères

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption rapide de semences hybrides pour l'augmentation des rendements | +1.5% | Mondial, plus fort aux Pays-Bas, en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Expansion des structures de culture protégée | +1.3% | Pays-Bas, Espagne, Italie et Belgique | Long terme (≥ 4 ans) |

| Traçabilité des semences via la technologie blockchain | +0.9% | À l'échelle de l'Union européenne, adoption précoce aux Pays-Bas et au Danemark | Long terme (≥ 4 ans) |

| Préférence des consommateurs pour les cultures riches en nutriments | +1.2% | Centres urbains d'Europe occidentale | Moyen terme (2 à 4 ans) |

| Hausse des investissements du secteur privé | +1.0% | Pays-Bas, France, Allemagne et Royaume-Uni | Court terme (≤ 2 ans) |

| Initiatives gouvernementales stimulant l'adoption de semences | +0.6% | Union européenne dans son ensemble | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de semences hybrides pour l'augmentation des rendements

La pénétration des semences hybrides a progressé sur les superficies légumières européennes, les agriculteurs cherchant à obtenir des rendements stables face à des conditions météorologiques imprévisibles. La station de recherche Nunhem de BASF utilise la technologie MiMe pour réduire de 50 % le cycle de développement traditionnel, permettant une mise sur le marché plus rapide de légumes hybrides résilients au climat en Europe. En 2024, les entreprises de Seed Valley ont investi 627 millions EUR (678 millions USD) en recherche et développement, en se concentrant sur la résistance aux maladies et le développement des caractéristiques de durée de conservation. La domination des semences hybrides reflète le renforcement de la protection de la propriété intellectuelle au titre des droits des obtentions végétales de l'UE, ce qui a attiré des investissements en capital-risque dans la recherche en génomique. L'adoption accrue des semences hybrides génère des revenus de redevances stables, permettant aux entreprises de sélection d'investir dans des outils avancés de sélection moléculaire.

Expansion des structures de culture protégée

L'expansion des serres et des opérations d'agriculture verticale a stimulé la demande de semences optimisées pour la culture à haute densité et les conditions d'éclairage par LED. Alors que les Pays-Bas maintiennent leur position dans l'agriculture protégée, la Roumanie et la Belgique augmentent leurs investissements dans les environnements contrôlés afin d'assurer une production régulière tout au long de l'année. Les agriculteurs privilégient des schémas de croissance uniformes et des réponses fiables à la photopériode dans la sélection des semences, ce qui amène les entreprises de sélection à évaluer les variétés potentielles dans des installations d'essai équipées de capteurs. L'accent mis sur l'efficacité énergétique à long terme a suscité l'intérêt pour des variétés qui affichent des performances optimales à des températures de zone racinaire plus basses et avec une intensité lumineuse réduite.

Préférence des consommateurs pour les cultures riches en nutriments

Les consommateurs d'Europe occidentale manifestent une volonté de payer des prix plus élevés pour des produits contenant des niveaux accrus de caroténoïdes, de glucosinolates et d'antioxydants. Les tomates de collation commandent des prix premium par rapport aux tomates à trancher standard et représentent le produit le plus vendu dans les segments de commodité de plusieurs détaillants. Les lignées de sélection BRESOV, développées grâce au financement Horizon en 2020, offrent une résistance accrue à la sécheresse et des teneurs en antioxydants améliorées, permettant aux producteurs biologiques de répondre à la demande croissante de produits axés sur la santé. L'accent croissant sur la biofortification a incité les sélectionneurs de plantes à intégrer le criblage métabolomique dans leurs processus de sélection, élargissant ainsi les programmes au-delà des cultures de base traditionnelles.

Initiatives gouvernementales stimulant l'adoption de semences

La politique agricole commune (PAC) alloue 387 milliards EUR (426 milliards USD) pour la période 2023-2027, dont 35 % sont dédiés aux mesures climatiques et de biodiversité qui imposent l'utilisation de semences certifiées. Dans ce cadre, la France alloue 2,61 milliards EUR aux éco-régimes qui incitent à l'adoption de variétés biologiques et de conservation, élargissant considérablement le marché des semences certifiées. Le décret royal espagnol 1028/2024 impose aux exploitations agricoles subventionnées de se procurer des semences exclusivement dans le catalogue commun de l'UE ou dans les listes de conservation approuvées, ce qui stimule la conformité réglementaire et la demande du marché[2]Source : Ministère espagnol de l'Agriculture, « Décret royal 1028/2024 », mapa.gob.es. Ces mesures politiques globales assurent des engagements de volume à long terme stables pour les sélectionneurs de semences tout en promouvant des pratiques agricoles durables dans l'ensemble de l'Union européenne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des semences hybrides pour les petits exploitants | -1.4% | Europe de l'Est, Italie du Sud et Espagne rurale | Court terme (≤ 2 ans) |

| Prévalence de semences contrefaites et de mauvaise qualité | -1.1% | Europe de l'Est, Russie et Turquie | Moyen terme (2 à 4 ans) |

| Déclin des pollinisateurs dans les pôles de production de semences | 0.8% | Pays-Bas, France et Allemagne | Long terme (≥ 4 ans) |

| Problèmes de propriété intellectuelle et de brevets | -0.6% | À l'échelle de l'Union européenne, concentrés aux Pays-Bas et en Allemagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des semences hybrides pour les petits exploitants

Les prix élevés des sachets de semences hybrides par rapport aux variétés à pollinisation libre limitent leur adoption par les petites exploitations en Roumanie et en Bulgarie, où la superficie moyenne des exploitations est inférieure à 3 hectares. Selon Eurostat, les parcelles légumières roumaines ont en moyenne 0,7 hectare, ce qui limite la capacité des agriculteurs à investir dans des achats répétés de semences[3]Source : Eurostat, « Statistiques sur les fruits et légumes », ec.europa.eu. Les coûts de certification créent une pression financière supplémentaire, tandis que des cadres juridiques peu clairs ont entraîné une faible utilisation des systèmes de certification collective. La liste nationale polonaise ne comprend que 16 variétés de conservation, ce qui indique un accès limité à des semences de population abordables. La croissance du marché européen des semences potagères parmi les petits exploitants dépend des plans nationaux de la politique agricole commune (PAC) prévoyant un remboursement intégral des coûts des semences.

Déclin des pollinisateurs dans les pôles de production de semences

Les populations de pollinisateurs sauvages connaissent des déclins significatifs à mesure que les pratiques horticoles intensives continuent de fragmenter les habitats naturels. Les Pays-Bas, important producteur mondial de semences d'exportation, signalent des baisses substantielles des populations d'insectes pollinisateurs dans les régions agricoles. Ce déclin contraint les entreprises de sélection de semences à mettre en œuvre des stratégies alternatives, notamment la location de colonies d'abeilles commerciales ou le transfert des opérations de production des lignées parentales vers des environnements de serres contrôlés. Ces adaptations se traduisent par une augmentation des coûts de production et créent des complications dans la planification des blocs d'isolement. Les altérations climatiques des périodes de floraison perturbent considérablement les calendriers de sélection établis, nécessitant des modifications complètes des programmes de croisement. Bien que la durabilité à long terme du secteur dépende de la mise en œuvre de mesures efficaces de restauration des habitats, les incertitudes environnementales actuelles continuent de poser des défis pour la planification de la production et l'efficacité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides stimulent le leadership en matière d'innovation

Les variétés hybrides représentaient 89,55 % de la part de marché des semences potagères en Europe en 2025, affichant un TCAC de 6,72 % durant la période 2026-2031. Les cultivateurs commerciaux accordent systématiquement la priorité aux caractéristiques agricoles essentielles, notamment l'uniformité des cultures, les packages complets de résistance aux maladies et des performances de rendement prévisibles dans diverses conditions de culture. Les technologies de sélection avancées, en particulier les méthodes d'induction par haploïdes doublés et les plateformes de sélection génomique, permettent aux grandes entreprises agricoles telles que BASF, Syngenta et Bayer d'accélérer considérablement leurs cycles de sélection, facilitant le développement de plusieurs générations de semences par an. Le cadre robuste de protection des droits des obtentions végétales garantit des retours substantiels sur les investissements en recherche, encourageant les entreprises semencières à développer des packages de caractéristiques complets intégrant des mécanismes améliorés de tolérance aux stress abiotiques, des profils nutritionnels supérieurs et de meilleures caractéristiques de durée de conservation.

Les variétés à pollinisation libre et les dérivés hybrides représentent la part de marché restante, maintenant leur importance dans les systèmes agricoles à faibles intrants où la conservation des semences constitue un élément fondamental de l'économie opérationnelle. La focalisation croissante du secteur agricole sur les caractéristiques de résilience climatique, combinée à la demande croissante de méthodes de culture économes en ressources, devrait stimuler l'adoption accrue des technologies de semences hybrides. Cette tendance consolide davantage leur position prédominante dans le paysage du marché européen des semences potagères, en particulier pour les cultures à haute valeur ajoutée telles que les tomates, les poivrons et les concombres.

Par mécanisme de culture : la culture protégée transforme la production

L'agriculture en plein champ représentait 98,92 % de la taille du marché européen des semences potagères en 2025. Cette dominance découle de la dépendance des petits exploitants à des méthodes de production à faible intensité capitalistique. Les volumes de semences dépendent des régimes de précipitations et des cycles de liquidité rurale. Les entreprises développent des produits pour diverses conditions pédologiques, notamment des cucurbitacées tolérantes à la sécheresse pour les régions arides et des variétés de tomates résistantes au flétrissement bactérien pour les plaines orientales humides. Le segment reste la base de consommation principale malgré une croissance modérée d'une année sur l'autre.

La culture protégée devrait croître à un TCAC de 8,19 %, soutenue par des subventions en capital et des coûts d'infrastructure plus faibles. Les exploitants de serres exigent des caractéristiques spécifiques, telles qu'un port compact et des entre-nœuds courts, adaptées aux couches verticales. L'utilisation de capteurs pour surveiller la transpiration et l'absorption des nutriments génère des données de performance que les sélectionneurs analysent pour identifier les loci de caractères quantitatifs. L'investissement croissant dans les fermes verticales a conduit les développeurs de semences à se concentrer sur la culture protégée pour les gammes spécialisées à forte marge. Les projets de fermes verticales en Roumanie et les extensions de serres automatisées en Belgique illustrent l'expansion de la culture protégée au-delà des régions horticoles traditionnelles. Durant la période de prévision, les systèmes protégés gagneront des parts de marché au détriment des cultures en plein champ, obligeant les sélectionneurs à adapter les cibles phénotypiques aux micro-climats pilotés par les données.

Par famille de cultures : les légumes non classifiés mènent la diversification

Les légumes non classifiés détenaient une part de marché de 56,35 % sur le marché européen des semences potagères en 2025, comprenant principalement les légumes feuilles, les carottes et les asperges. Les volumes importants de production de carottes en Allemagne ont accru la demande de variétés hybrides à haute coloration adaptées à la récolte mécanique. La croissance du marché est soutenue par la demande des consommateurs pour des produits de salade pratiques, stimulant le développement de variétés de laitue et d'épinards avec une meilleure durée de conservation et des capacités améliorées de rétention des nutriments.

Le segment des légumes non classifiés devrait croître à un TCAC de 8,07 % jusqu'en 2031. Les exploitations d'agriculture urbaine privilégient les légumes feuilles à croissance rapide adaptés aux systèmes d'agriculture verticale. La recherche se concentre sur le développement de carottes à teneur en lycopène accrue et d'épinards à niveaux d'anthocyanes plus élevés. Les petites entreprises de sélection ciblent les segments de cultures spécialisées, produisant des lots de semences personnalisés pour le marché européen des semences potagères. Les légumes brassicacées, notamment le chou, le chou-fleur et le brocoli, connaissent une demande accrue en raison de leurs propriétés nutritionnelles et du développement de variétés biofortifiées à niveaux de glucosinolates plus élevés. Dans le segment des cucurbitacées, qui comprend les concombres, les melons et les courges, les programmes de sélection se concentrent sur le développement de variétés présentant une résistance améliorée aux maladies et des caractéristiques d'adaptation climatique.

Analyse géographique

La Russie détient 20,42 % de la part de marché européen des semences potagères en 2025 et devrait croître à un TCAC de 10,74 % jusqu'en 2031, soutenue par des subventions gouvernementales axées sur le développement de la génétique nationale. Les sanctions internationales ont accéléré la substitution des importations, contraignant les entreprises locales à intensifier leurs activités de recherche et développement malgré un accès limité au germoplasme mondial. L'expansion des installations de serres au sud de Volgograd stimule une demande constante de semences hybrides de tomates et de concombres, en dépit des défis réglementaires.

Les pays d'Europe occidentale, notamment l'Allemagne, la France et les Pays-Bas, forment un segment de marché important. Les programmes de financement de la recherche en Allemagne et la vaste superficie de cultures semencières en France renforcent la production régionale. Les Pays-Bas servent de centre d'innovation grâce à leur cluster Seed Valley, qui abrite des entreprises de sélection, des installations de recherche et des centres de distribution desservant plus de 100 pays. La région maintient sa position sur le marché grâce à une protection robuste de la propriété intellectuelle, des installations portuaires développées et une expertise technique, malgré des coûts opérationnels élevés.

La production légumière significative de l'Espagne au sein de l'Union européenne influence la demande de variétés de poivrons et de courgettes résistantes à la chaleur. L'Italie utilise les financements de la politique agricole commune pour soutenir la conversion biologique et l'automatisation des exploitations. La modernisation agricole de la Pologne et de la Roumanie, financée par les programmes d'accession européens, encourage les agriculteurs à adopter des semences hybrides certifiées plutôt que des variétés fermières conservées. La position géographique de la Turquie entre l'Europe et l'Asie, combinée à ses zones écologiques diversifiées et à ses opérations de pépinière tout au long de l'année, en fait un lieu clé pour les tests de germoplasme sur le marché européen des semences potagères.

Paysage concurrentiel

Le marché européen des semences potagères maintient une concentration modérée, avec Syngenta Group, Groupe Limagrain Holding S.A., Bayer AG, Rijk Zwaan Zaadteelt en Zaadhandel B.V. et BASF SE détenant des parts de marché minoritaires en 2024. Syngenta maintient sa position grâce à ses réseaux de distribution mondiaux et à son solide portefeuille de semences de tomates. Groupe Limagrain et Bayer renforcent leur présence grâce à des accords de licences croisées et à des services intégrés de protection des cultures. Rijk Zwaan et BASF complètent le premier niveau avec leurs variétés spécialisées pour serres et leurs technologies propriétaires de sélection accélérée.

Les capacités en recherche et développement déterminent l'avantage concurrentiel sur le marché. KWS investit 300 millions EUR (324 millions USD) par an dans des laboratoires de biologie moléculaire et a établi un centre de 10 000 mètres carrés à Andijk, équipé de 360 panneaux solaires. L'installation Nunhem de BASF a mis en œuvre l'ingénierie chromosomique MiMe, réduisant le temps du cycle de sélection de huit à quatre ans. Les demandes de brevets auprès de l'Office néerlandais des obtentions végétales ont augmenté de 15 % en 2024, indiquant une concurrence intensifiée pour les caractéristiques propriétaires.

Les entreprises de plus petite taille établissent leur présence sur le marché en se concentrant sur les variétés certifiées biologiques, de conservation et de population, des domaines où les grandes entreprises ont une implication limitée. Le futur règlement sur le matériel de reproduction des végétaux pourrait créer des procédures d'enregistrement uniformes, réduisant potentiellement les barrières à l'entrée pour les entreprises de taille moyenne. Les partenariats stratégiques continuent de se développer, Bioceres collaborant avec Syngenta et Corteva pour partager des informations génétiques sur la tolérance à la sécheresse. Par ailleurs, les exploitations d'agriculture verticale concluent des accords exclusifs avec des sélectionneurs spécialisés pour des variétés d'épinards compactes, segmentant davantage le marché européen des semences potagères.

Leaders de l'industrie européenne des semences potagères

Syngenta Group

Groupe Limagrain Holding S.A.

Bayer AG

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Bayer AG a inauguré de nouvelles serres technologiquement avancées dans son centre de recherche de Borgo Sabotino, dans la province de Latina, en Italie. L'installation vise à améliorer le développement des variétés de semences potagères grâce à des technologies modernes et à des pratiques durables.

- Février 2025 : DENSO Corporation a acquis Axia Vegetable Seeds B.V. (Denso Corporation), une entreprise de sélection de semences potagères basée aux Pays-Bas, spécialisée dans le développement de semences de tomates pour la culture en serre. DENSO vise à combiner ses technologies industrielles automobiles avec l'expertise de culture d'Axia pour faire progresser les méthodes de culture pilotées par les données.

- Février 2024 : Syngenta Vegetable Seeds a inauguré une installation modernisée de recherche et développement à El Ejido, Almería, en Espagne, une région connue comme le « Verger de l'Europe ». Ce centre mondial d'innovation en sélection soutient le développement par Syngenta de semences potagères pour les agriculteurs en Espagne et sur les marchés internationaux. L'expansion de l'installation démontre l'importance de l'Espagne dans l'agriculture mondiale et renforce la focalisation de Syngenta sur le développement de solutions pour les agriculteurs confrontés aux défis climatiques et aux pressions environnementales dans la production alimentaire.

Périmètre du rapport sur le marché européen des semences potagères

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. Le plein champ et la culture protégée sont couverts en tant que segments par mécanisme de culture. Les brassicacées, les cucurbitacées, les racines et bulbes, les solanacées, les légumes non classifiés sont couverts en tant que segments par famille de cultures. La France, l'Allemagne, l'Italie, les Pays-Bas, la Pologne, la Roumanie, la Russie, l'Espagne, la Turquie, l'Ukraine, le Royaume-Uni sont couverts en tant que segments par pays.| Hybrides |

| Variétés à pollinisation libre et dérivés hybrides |

| Plein champ |

| Culture protégée |

| Brassicacées | Chou |

| Chou-fleur et brocoli | |

| Autres brassicacées | |

| Cucurbitacées | Concombre et cornichon |

| Citrouille et courge | |

| Autres cucurbitacées | |

| Racines et bulbes | Ail |

| Oignon | |

| Pomme de terre | |

| Autres racines et bulbes | |

| Solanacées | Piment |

| Aubergine | |

| Tomate | |

| Autres solanacées | |

| Légumes non classifiés | Asperge |

| Carotte | |

| Laitue | |

| Gombo | |

| Pois | |

| Épinard | |

| Autres légumes non classifiés |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Pologne |

| Roumanie |

| Russie |

| Espagne |

| Turquie |

| Ukraine |

| Royaume-Uni |

| Reste de l'Europe |

| Par technologie de sélection | Hybrides | |

| Variétés à pollinisation libre et dérivés hybrides | ||

| Par mécanisme de culture | Plein champ | |

| Culture protégée | ||

| Par famille de cultures | Brassicacées | Chou |

| Chou-fleur et brocoli | ||

| Autres brassicacées | ||

| Cucurbitacées | Concombre et cornichon | |

| Citrouille et courge | ||

| Autres cucurbitacées | ||

| Racines et bulbes | Ail | |

| Oignon | ||

| Pomme de terre | ||

| Autres racines et bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres solanacées | ||

| Légumes non classifiés | Asperge | |

| Carotte | ||

| Laitue | ||

| Gombo | ||

| Pois | ||

| Épinard | ||

| Autres légumes non classifiés | ||

| Par géographie | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Roumanie | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

Définition du marché

- Semences commerciales - Aux fins de la présente étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour calculer la superficie consacrée aux différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée pour une culture particulière au cours des saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées ou de qualité autres que les semences de ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela inclut les serres, les abris en verre, l'hydroponie, l'aéroponie, ou tout autre système de culture qui protège la plante contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse dans la catégorie du plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend les tomates, les piments, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente la famille des courges composée d'environ 965 espèces réparties en environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment du gombo, des asperges, de la laitue, des pois, des épinards et d'autres cultures. |

| Semence hybride | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certaines caractéristiques d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type, car elles ne se croisent qu'avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et d'autres types de poivrons en fonction de la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (gourde bouteille, margose, gourde crête-de-coq, gourde serpent, et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de millet, le triticale, l'avoine, le millet et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent le napier, le dactyle, le trèfle blanc, le ray-grass et la fléole des prés. D'autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : CONSTRUCTION D'UN MODÈLE DE MARCHÉ : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : VALIDATION ET FINALISATION : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : RÉSULTATS DE LA RECHERCHE : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement