Taille et part du marché européen des semences fourragères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 1.32 Milliards de dollars |

| Taille du Marché (2030) | 1.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.94% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des semences fourragères par Mordor Intelligence

La taille du marché européen des semences fourragères s'élève à 1,32 milliard USD en 2025 et devrait atteindre 1,60 milliard USD d'ici 2030, reflétant un CAGR de 3,94 % sur la période de prévision. La demande structurelle créée par les éco-régimes de la Politique Agricole Commune (PAC), la hausse des besoins en protéines animales et l'accélération des mesures d'adaptation climatique soutiennent cette trajectoire régulière. La sélection hybride continue de dominer, les agriculteurs recherchant une stabilité des rendements qui compense la hausse des coûts des intrants. Les obligations en matière de cultures de couverture élargissent les fenêtres d'ensemencement, tandis que les outils d'agronomie numérique réduisent les cycles de remplacement en associant la génétique à des outils d'aide à la décision en temps réel. À l'inverse, les délais prolongés d'approbation des OGM et des NGT, la volatilité des prix du lait à la ferme et la hausse des frais de contrôle de la qualité des semences freinent les dépenses à court terme, poussant les agriculteurs vers des choix axés sur la valeur lors des phases baissières du marché.[1]Source : OCDE, « Régimes semenciers », oecd.org

Principaux enseignements du rapport

- Par technologie de sélection, les hybrides détenaient 88,2 % de la part du marché européen des semences fourragères en 2024 et progressent à un CAGR de 3,97 % jusqu'en 2030.

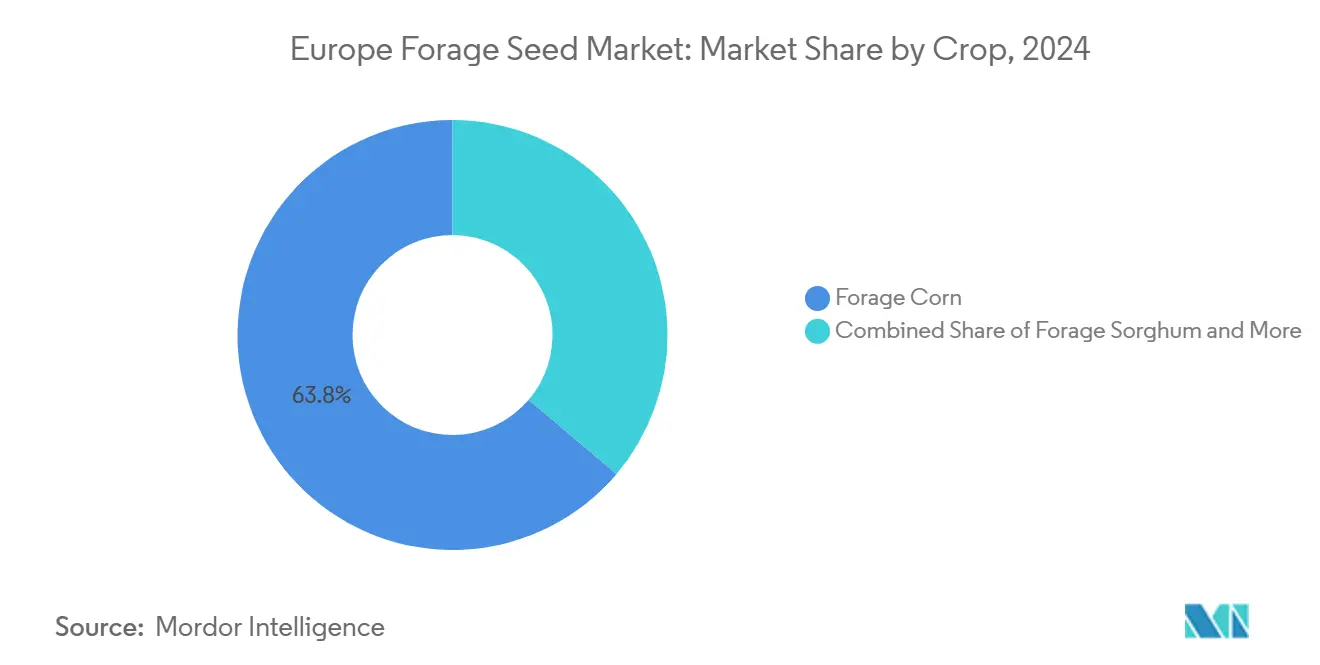

- Par culture, le maïs fourager devrait représenter 63,8 % de la taille du marché européen des semences fourragères en 2024, tandis que le sorgho fourrager devrait croître à un CAGR de 7,07 % entre 2025 et 2030.

- Par pays, la France a été en tête avec une part de revenus de 29 % en 2024, tandis que le Royaume-Uni devrait croître à un CAGR de 6,0 % jusqu'en 2030.

- Royal Barenbrug Group, InVivo, Euralis Semences, Advanta Seeds et RAGT Group ont ensemble représenté 30 % de la taille du marché européen des semences fourragères en 2024.

Tendances et perspectives du marché européen des semences fourragères

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Rebond de la demande européenne en protéines animales (post éco-régimes PAC) | +0.8% | À l'échelle de l'UE, plus fort en France, aux Pays-Bas et au Danemark | Moyen terme (2-4 ans) |

| Adoption obligatoire de cultures de couverture dans le cadre des éco-régimes de la Politique Agricole Commune (PAC) | +1.2% | À l'échelle de l'UE, notamment en Allemagne, en Pologne et en Europe de l'Est | Long terme (≥ 4 ans) |

| Essor des enregistrements d'hybrides fourragers tolérants à la sécheresse | +0.6% | Europe méditerranéenne, en expansion vers l'Europe centrale | Moyen terme (2-4 ans) |

| Expansion du lait biologique stimulant la demande en semences non-OGM | +0.4% | Allemagne, Pays-Bas, Autriche et Scandinavie | Long terme (≥ 4 ans) |

| Les outils d'agronomie numérique stimulent les taux de renouvellement des semences | +0.5% | Europe de l'Ouest et progressivement Europe de l'Est | Court terme (≤ 2 ans) |

| Le déficit en céréales fourragères lié à la guerre en Ukraine déplace les surfaces vers les fourrages | +0.7% | Pologne, Roumanie, États baltes et Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond de la demande européenne en protéines animales (post éco-régimes PAC)

Les éco-régimes révisés de la Politique Agricole Commune (PAC) orientent le soutien au revenu vers l'autosuffisance en protéines, poussant les achats de semences fourragères au-delà des cycles normaux de remplacement.[2]Source : Commission européenne, « La Politique Agricole Commune en un coup d'œil », agriculture.ec.europa.eu Les agriculteurs utilisent des légumineuses fixatrices d'azote pour satisfaire les règles relatives à 4 % de terres non productives tout en continuant à nourrir les troupeaux, créant un double avantage qui justifie des dépenses en semences premium. La France seule a débloqué 2,1 milliards EUR (2,3 milliards USD) pour les pratiques durables en 2024, subventionnant ainsi effectivement les mises à niveau en matière de semences. La demande se concentre dans les zones à forte densité d'élevage où la pression environnementale est la plus forte, pérennisant ce moteur sur le moyen terme. À mesure que les unités de bétail s'alignent sur les métriques carbone, les variétés de luzerne et de trèfle riches en protéines restent au cœur des stratégies de conformité.

Adoption obligatoire de cultures de couverture dans le cadre des éco-régimes de la Politique Agricole Commune (PAC)

L'obligation de couvrir au moins 3 % des terres arables de l'Union européenne se traduit par environ 2,4 millions de nouveaux hectares cultivés annuellement, l'Allemagne ajoutant à elle seule 400 000 hectares. Les agriculteurs tirent parti de la flexibilité réglementaire en choisissant des mélanges fourragers qui se qualifient à la fois comme cultures de couverture et comme cultures alimentaires, permettant aux paiements environnementaux de compenser les coûts des semences. Les grandes entreprises capables d'amortir des frais de contrôle par lot de 150 à 200 EUR (174 à 232 USD) selon les normes de l'Association internationale pour le transit sûr (ISTA) et de l'Organisation de coopération et de développement économiques (OCDE) bénéficient d'économies d'échelle. Sur plusieurs saisons, les bénéfices sur la structure des sols s'accumulent, intégrant durablement les rotations de couverture et créant une demande en semences à long terme plutôt que des pics cycliques. L'horizon temporel s'étend au-delà de 2029 à mesure que les incitations à la santé des sols se renforcent.

Essor des enregistrements d'hybrides fourragers tolérants à la sécheresse

Les offices nationaux des variétés ont traité 47 % de demandes supplémentaires d'hybrides fourragers tolérants à la sécheresse en 2024 par rapport à 2023, avec en tête les lignées de ray-grass pérenne de DLF Seeds et Barenbrug. Trois années consécutives d'événements météorologiques extrêmes ont réorienté les objectifs de sélection vers la résilience climatique. Les hybrides, dont le prix est 20 à 30 % supérieur à celui des semences à pollinisation libre, offrent des rendements économiques plus élevés lorsque des événements de stress surviennent. La sélection génomique accélère ces pipelines, réduisant les cycles de mise sur le marché typiques à deux saisons. Les retards d'approbation se réduisent à mesure que les autorités accordent la priorité aux caractères climatiques, ce qui indique un flux régulier de nouveaux cultivars résilients vers le marché.

Expansion du lait biologique stimulant la demande en semences non-OGM

Le lait biologique représente désormais plus de 15 % de la production laitière en Allemagne, aux Pays-Bas et en Autriche, tirant ainsi les semences non-OGM à travers la filière. Le Règlement UE 2018/848 et les labels privés tels que Naturland imposent une provenance stricte, incitant les semenciers à développer des lignées à identité préservée. Des primes de 10 à 15 % compensent les investissements supplémentaires en traçabilité. La certification numérique au niveau du lot simplifie les audits et renforce la confiance des consommateurs. La tendance s'inscrit dans un horizon à long terme, l'adoption de l'agriculture biologique s'alignant sur les objectifs De la ferme à la table visant 25 % de terres agricoles biologiques d'ici 2030.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Délais d'approbation stricts des OGM ou des nouvelles techniques génomiques (NGT) | -0.8% | À l'échelle de l'UE, notamment en France, en Allemagne et en Autriche | Long terme (≥ 4 ans) |

| Volatilité des prix du lait à la ferme réduisant les budgets semenciers | -0.7% | France, Allemagne, Pologne et Royaume-Uni | Court terme (≤ 2 ans) |

| Hausse des coûts de contrôle de la qualité des semences (ISTA et OCDE) | -0.4% | À l'échelle de l'UE, notamment en Europe de l'Ouest | Moyen terme (2-4 ans) |

| Intensification de la concurrence des foins importés et des aliments composés | -0.6% | Europe du Sud, Espagne, Italie et Grèce | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délais d'approbation stricts des OGM ou des nouvelles techniques génomiques (NGT)

Le délai moyen d'approbation au sein de l'Union européenne est de 5 à 7 ans, contre 2 à 3 ans dans les Amériques, ce qui freine la mise sur le marché des caractères avancés.[3]Source : Commission européenne, « Procédure d'autorisation des OGM », agriculture.ec.europa.eu Des règles nationales fragmentées créent une incertitude supplémentaire, détournant la R&D vers la sélection conventionnelle malgré l'aggravation des menaces climatiques. Les entreprises mondiales orientent leurs ressources en biotechnologie vers d'autres régions, laissant l'Europe dépendante de méthodes d'assistance par marqueurs plus lentes. Ce retard freine l'innovation génétique, réduisant la palette d'outils disponibles pour faire face au stress abiotique.

Volatilité des prix du lait à la ferme réduisant les budgets semenciers

Les prix du lait dans l'Union européenne ont chuté de 9 % en 2024, réduisant les flux de trésorerie des exploitations laitières et allongeant les cycles de remplacement des semences. Les petites coopératives ne disposent pas de réserves suffisantes pour absorber les fluctuations de prix, reportant ainsi les achats d'hybrides à prix plus élevés. Les fournisseurs proposent des paiements différés et des financements groupés, mais l'aversion au risque persiste. La filière laitière représentant une part importante des surfaces en France et en Allemagne, les chocs de prix se traduisent rapidement par une réduction des commandes de semences lors des cycles baissiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par technologie de sélection : les hybrides ancrent la domination du marché

Les hybrides détiennent une part de marché de 88,2 % en 2024, reflétant une nette préférence des agriculteurs pour la stabilité des rendements et la résilience au stress face à la volatilité climatique. L'adoption de variétés hybrides de maïs fourager et de sorgho est étayée par leurs performances supérieures dans les systèmes à forte sécheresse comme dans les systèmes à intrants élevés, permettant aux producteurs de se couvrir contre les risques de rendement liés aux aléas climatiques. Les variétés à pollinisation libre et les dérivés hybrides, bien que toujours pertinents pour les systèmes à faibles intrants et les systèmes biologiques, se trouvent de plus en plus cantonnés à des applications de niche. À noter que le CAGR prévisionnel de 3,9 % du segment hybride jusqu'en 2030 signale des investissements continus dans les programmes de sélection et le transfert de technologie, les plateformes d'agronomie numérique accélérant l'adoption à la ferme.

Les cycles d'innovation hybride sont désormais synchronisés avec la phénotypisation numérique et les outils de sélection basés sur l'IA, réduisant le délai de mise sur le marché des nouvelles variétés et permettant une réponse rapide aux nouvelles menaces agronomiques. La conformité réglementaire aux normes de l'Association internationale pour le transit sûr (ISTA) et de l'Organisation de coopération et de développement économiques (OCDE) est un prérequis pour l'accès au marché, et les entreprises disposant d'infrastructures de contrôle avancées peuvent faire progresser les nouveaux produits dans le pipeline d'approbation plus efficacement. L'interaction entre la technologie de sélection et l'agronomie numérique crée une boucle de rétroaction qui élève continuellement la barre des performances pour les offres de semences commerciales, renforçant la domination des hybrides dans les systèmes européens de semences fourragères.

Par culture : le maïs fourager et le sorgho définissent les pôles de croissance

Le maïs fourager reste l'épine dorsale du marché européen des semences fourragères, représentant une part de 63,8 % en 2024. Sa domination est enracinée dans sa haute densité énergétique, sa compatibilité avec les systèmes d'élevage intensifs et des réseaux de soutien agronomique bien établis. Le sorgho fourrager s'impose comme le segment de culture à la croissance la plus rapide, avec un CAGR de 7,07 % sur la période de prévision, porté par sa tolérance à la sécheresse et son adaptabilité aux sols marginaux. La luzerne continue de détenir la plus grande part parmi les fourrages légumineux, bénéficiant des incitations des éco-régimes de la Politique Agricole Commune (PAC) et de son double rôle dans l'approvisionnement en protéines et l'amélioration de la fertilité des sols.

Les autres cultures fourragères, notamment les mélanges de ray-grass et de trèfle, gagnent du terrain dans les régions où les mouvements d'agriculture biologique et régénératrice sont forts. La diversification des portefeuilles de cultures constitue à la fois une stratégie d'atténuation des risques et une réponse aux cadres réglementaires en évolution qui incitent à la biodiversité et aux services écosystémiques. L'émergence de variétés résilientes au climat dans tous les types de cultures remodèle la dynamique concurrentielle, alors que les semenciers fourragers s'activent à proposer des solutions qui répondent à la fois aux impératifs de productivité et de durabilité.

Analyse géographique

La France, l'Allemagne et les Pays-Bas ont ensemble représenté plus de la moitié de la demande du marché européen des semences fourragères en 2024, ancrés par des systèmes laitiers intensifs et d'élevage mixte. La France seule a capté 29 % des revenus, portée par une industrie semencière verticalement intégrée et un fort soutien de la Politique Agricole Commune (PAC). Les agriculteurs allemands adoptent l'ensemencement de précision et l'agronomie numérique à grande échelle, élargissant le marché adressable pour les hybrides premium. Les Pays-Bas privilégient l'intensification durable, stimulant la demande de mélanges traçables à haute valeur ajoutée qui respectent les plafonds de gestion des nutriments.

Le Royaume-Uni devrait enregistrer un CAGR de 6,0 % jusqu'en 2030, les changements de politique post-Brexit favorisant la sécurité alimentaire intérieure et les investissements en sélection locale. Les structures de subventions encouragent les agriculteurs britanniques à adopter des prairies multi-espèces et des légumineuses fourragères, réduisant la dépendance aux tourteaux de soja importés. L'Espagne et l'Italie font face à la pénurie d'eau, orientant l'adoption vers des mélanges de sorgho et de ray-grass résistants à la sécheresse. Des programmes régionaux cofinancent des améliorations de l'irrigation et des essais de cultivars, facilitant la transition vers des fourrages économes en eau.

L'Europe de l'Est affiche l'expansion des surfaces la plus rapide, la Pologne, la Roumanie et les États baltes pivotant des céréales importées vers les fourrages domestiques suite aux perturbations des approvisionnements en provenance d'Ukraine. Les normes harmonisées de qualité des semences de l'Union européenne simplifient le commerce transfrontalier, permettant aux sélectionneurs occidentaux d'accorder des licences sur le matériel génétique tandis que les multiplicateurs locaux augmentent leur production. L'incertitude propre à l'approvisionnement en semences d'Ukraine réoriente les sources d'approvisionnement régionales vers les producteurs établis au sein de l'UE, consolidant de nouvelles relations clients.

Paysage concurrentiel

Le marché européen des semences fourragères reste fragmenté ; les cinq premières entreprises ne contrôlent que 30 % des revenus en 2024. Royal Barenbrug Group détient la part de marché la plus élevée, suivi de près par InVivo, tandis qu'Euralis Semences, Advanta Seeds et RAGT Group maintiennent des positions significatives. Les coopératives régionales et les multiplicateurs familiaux prospèrent en proposant des variétés adaptées localement et un soutien agronomique direct.

Les investissements stratégiques se concentrent sur le matériel génétique résilient au climat et la différenciation numérique. KWS a ouvert un nouvel entrepôt haute-baie à contrôle climatique en 2025, augmentant la capacité de traitement de 70 000 emplacements de stockage tout en réduisant la consommation d'énergie. MAS Seeds a modernisé son usine de Haut-Mauco avec des traitements biosourcés pour améliorer les performances industrielles de 25 % d'ici 2030. Les grands semenciers regroupent des logiciels, tandis que les start-ups fournissent des outils de prévision des maladies basés sur l'IA et de traçabilité par blockchain, permettant aux petits sélectionneurs de se démarquer par les services plutôt que par l'échelle.

Les consortiums collaboratifs de recherche et développement tels que Sélection de légumineuses européennes pour une durabilité accrue (BELIS) et Innovation, Visions & Technologies (INVITE) mutualisent des données multi-localisations, accélérant la validation des caractères de tolérance au stress et réduisant les coûts individuels des essais. Les dépôts de brevets auprès du Raad voor Plantenrassen néerlandais signalent un pipeline en bonne santé, avec les enregistrements de 2024 présentant de nouveaux cultivars de ray-grass pérenne et de fétuque rouge. La maîtrise réglementaire — tests ISTA rapides et étiquetage OCDE — reste un avantage décisif, car les retards se traduisent directement par des fenêtres saisonnières manquées.

Leaders du secteur européen des semences fourragères

InVivo

RAGT Group

Euralis Semences

Advanta Seeds (UPL Ltd.)

Royal Barenbrug Group BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Les avancées dans la sélection européenne des légumineuses renforcent la compétitivité sur le marché des semences et soutiennent une production durable de protéines. L'initiative européenne de sélection des légumineuses se concentre sur l'amélioration des variétés de légumineuses telles que les pois, les haricots et les trèfles afin d'accroître la production durable de protéines et de renforcer la position du marché européen des semences. Le projet, dirigé par l'INRAE, regroupe 22 partenaires issus de 10 pays et met l'accent sur l'innovation en matière de sélection, l'adaptation au marché et la résilience climatique.

- Juin 2025 : Advanta Seeds a acquis des actifs céréaliers auprès de K-Adriatica, spécifiquement conçus pour les systèmes de production de maïs ensilage et de maïs fourager, afin de renforcer ses opérations en Europe, notamment en Italie et en Espagne. Cette acquisition améliore la disponibilité de variétés de maïs à haut rendement adaptées aux marchés régionaux des aliments pour le bétail.

- Avril 2025 : RAGT Group a finalisé l'acquisition du groupe Deleplanque, renforçant ainsi son portefeuille de semences et élargissant sa présence sur le marché européen. Cette décision stratégique renforce les capacités de RAGT dans les cultures fourragères et protéagineuses grâce à des réseaux de sélection et de distribution élargis.

Périmètre du rapport sur le marché européen des semences fourragères

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. La luzerne, le maïs fourager et le sorgho fourrager sont couverts en tant que segments par culture. La France, l'Allemagne, l'Italie, les Pays-Bas, la Pologne, la Roumanie, la Russie, l'Espagne, la Turquie, l'Ukraine et le Royaume-Uni sont couverts en tant que segments par pays.| Hybrides |

| Variétés à pollinisation libre et dérivés hybrides |

| Luzerne |

| Maïs fourager |

| Sorgho fourrager |

| Autres cultures fourragères |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Pologne |

| Roumanie |

| Russie |

| Espagne |

| Turquie |

| Ukraine |

| Royaume-Uni |

| Reste de l'Europe |

| Technologie de sélection | Hybrides |

| Variétés à pollinisation libre et dérivés hybrides | |

| Culture | Luzerne |

| Maïs fourager | |

| Sorgho fourrager | |

| Autres cultures fourragères | |

| Pays | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Pologne | |

| Roumanie | |

| Russie | |

| Espagne | |

| Turquie | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Semences commerciales - Aux fins de la présente étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour le calcul des superficies sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle inclut la superficie totale cultivée sous une culture particulière sur plusieurs saisons.

- Taux de renouvellement des semences - Le taux de renouvellement des semences est le pourcentage de la superficie ensemencée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences de ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela inclut les serres, les vérandas vitrées, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillage plastique est exclue de cette définition et est incluse sous la culture en plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elles représentent une famille de courges composée d'environ 965 espèces réparties en environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, ainsi que d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille des choux et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment du gombo, des asperges, de la laitue, des pois, des épinards et d'autres cultures. |

| Semences hybrides | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semences transgéniques | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semences non transgéniques | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles se pollinisent croisément uniquement avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous autres solanacées comprennent les poivrons et d'autres types de piments en fonction de la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous autres cucurbitacées comprennent les courges (calebasse, margose, courge côtelée, serpent et autres). |

| Autres céréales | Les cultures considérées sous autres céréales comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous autres fourrages comprennent l'herbe à éléphant (Napier), l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés (Timothy). Les autres cultures fourragères ont été prises en compte en fonction de la localité des pays respectifs. |

| Légumineuses | Les pigeons pois, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les pois de Bambara sont les cultures considérées sous légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement