Taille et Part du Marché Européen des Semences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 13.8 Milliards de dollars |

| Taille du Marché (2026) | 14.54 Milliards de dollars |

| Taille du Marché (2031) | 18.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

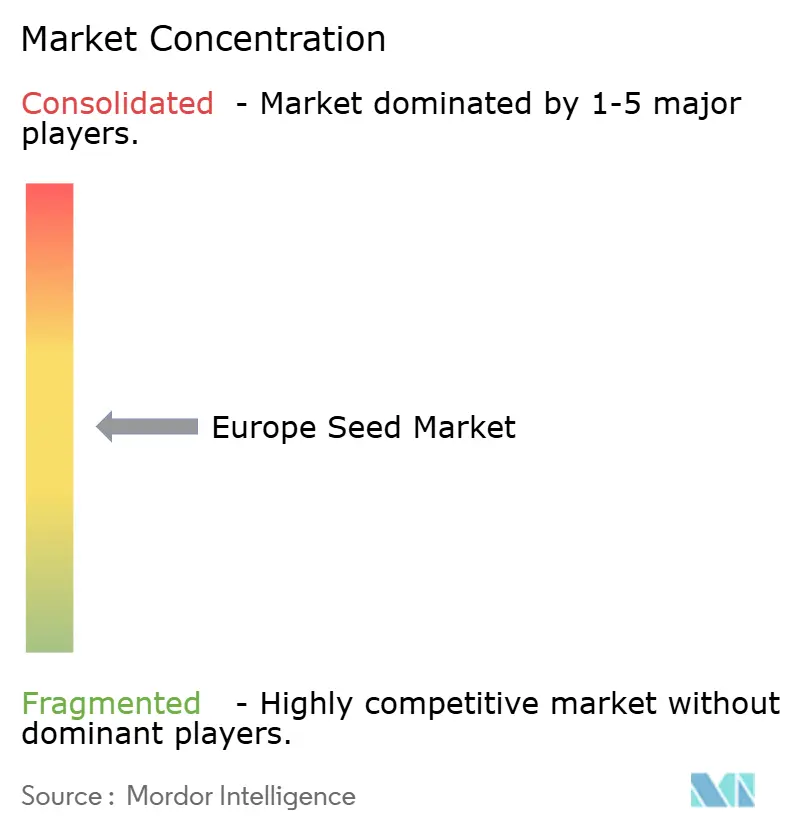

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Semences par Mordor Intelligence

La taille du marché européen des semences était évaluée à 13,8 milliards USD en 2025 et devrait croître de 14,54 milliards USD en 2026 pour atteindre 18,87 milliards USD d'ici 2031, à un TCAC de 5,35 % durant la période de prévision (2026-2031). Cette expansion reflète la demande croissante de variétés certifiées résistantes au changement climatique, les mandats de durabilité de l'Union européenne favorisant les semences qui soutiennent les objectifs du Pacte vert. Les réformes réglementaires qui restreignent les organismes génétiquement modifiés conventionnels tout en accélérant les caractères issus de l'édition génomique dans le cadre des Nouvelles Techniques Génomiques ont reconfiguré les priorités de sélection à travers le continent. La mécanisation rapide en Europe de l'Est, l'essor de la demande biologique en Europe de l'Ouest et l'adoption de l'agriculture de précision par les producteurs à haute technologie renforcent davantage la dynamique du marché européen des semences. L'intensité concurrentielle reste modérée, les cinq premières entreprises détenant une part significative, ce qui laisse un espace suffisant pour les spécialistes régionaux qui adaptent la génétique aux besoins agronomiques locaux. De solides incitations de la Politique Agricole Commune orientent les producteurs vers les semences de légumineuses et de cultures de couverture, tandis que la volatilité climatique en Europe du Sud accélère le déplacement de la production vers les zones septentrionales plus fraîches.

Principaux Enseignements du Rapport

- Par technologie de sélection, les semences hybrides ont capturé 59,68 % de la part du marché européen des semences en 2025, tandis que les hybrides devraient se développer à un TCAC de 5,61 % jusqu'en 2031.

- Par mécanisme de culture, les systèmes en plein champ détenaient 99,74 % de la part des revenus en 2025, tandis que la culture protégée progresse à un TCAC de 8,15 % jusqu'en 2031.

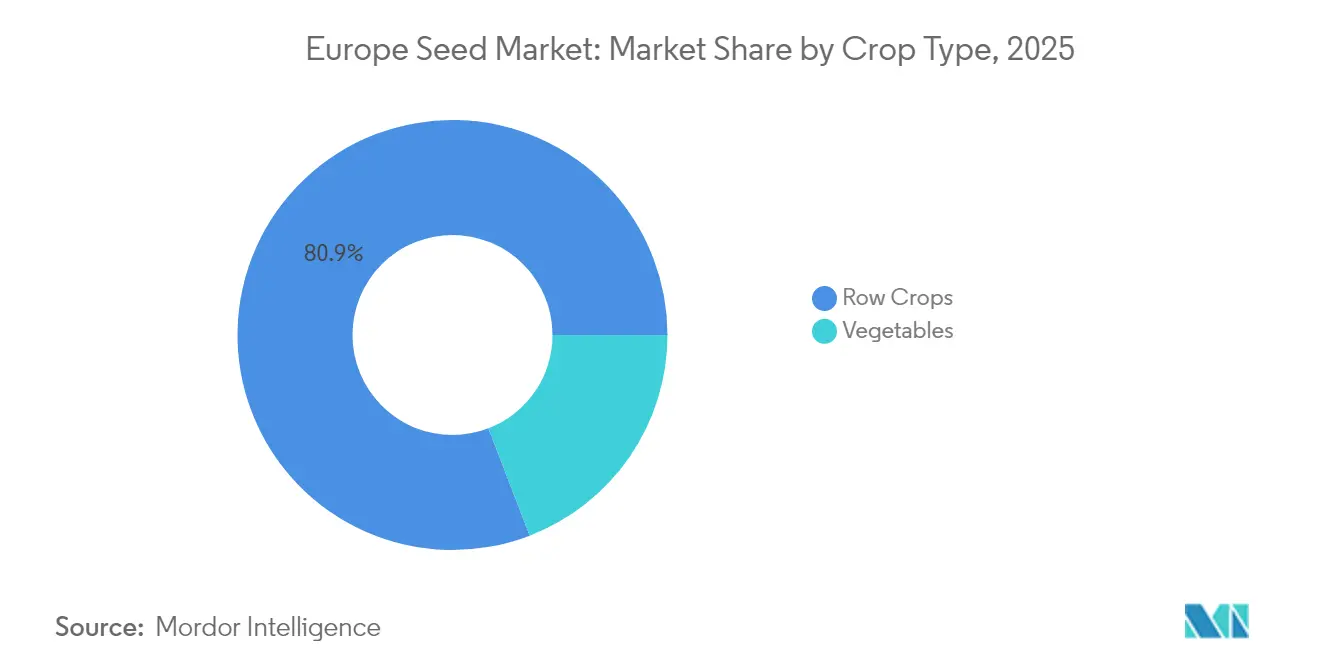

- Par type de culture, les grandes cultures représentaient 80,85 % de la taille du marché européen des semences en 2025, tandis que les légumes devraient enregistrer un TCAC de 6,67 % jusqu'en 2031.

- Par géographie, la France était en tête avec 20,33 % de la taille du marché européen des semences en 2025 et la Russie progresse à un TCAC de 8,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Semences

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Politiques de durabilité strictes de l'Union européenne stimulant la demande de semences certifiées résistantes au changement climatique | +1.2% | UE-27, avec l'impact le plus fort en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| Adoption accélérée des semences hybrides en Europe de l'Est avec la montée de la mécanisation | +0.8% | Pologne, Roumanie, République tchèque et Hongrie | Court terme (≤ 2 ans) |

| Croissance du segment biologique/non-OGM soutenue par les préférences des consommateurs | +0.6% | Europe de l'Ouest, notamment l'Allemagne, l'Autriche et le Danemark | Long terme (≥ 4 ans) |

| Outils d'aide à la décision à la ferme numériquement activés stimulant le taux de remplacement des semences | +0.5% | Pays-Bas, Allemagne, France, en expansion vers l'Europe de l'Est | Moyen terme (2-4 ans) |

| Éco-régimes de la PAC de l'Union européenne augmentant la demande de semences de légumineuses et de cultures de couverture | +0.7% | UE-27, plus fort dans les régions à agriculture intensive | Court terme (≤ 2 ans) |

| Expansion des variétés éditées génomiquement (CRISPR) contournant les réglementations OGM | +0.9% | UE-27, adoption précoce aux Pays-Bas, en Allemagne et en France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Politiques de durabilité strictes de l'Union européenne stimulant la demande de semences certifiées résistantes au changement climatique

Les initiatives du Pacte vert européen telles que la stratégie De la ferme à la table et la loi sur la restauration de la nature transforment les critères d'achat pour les 10,5 millions d'exploitations agricoles opérant sur le marché européen des semences. Ces politiques imposent 25 % de superficie agricole biologique d'ici 2030 et encouragent la biodiversité, ce qui stimule la demande de génétiques certifiées tolérantes à la sécheresse et résistantes aux ravageurs. Les grands sélectionneurs ont réorienté leurs budgets vers l'adaptation climatique, illustré par Bayer allouant 1,2 milliard EUR (1,28 milliard USD) en 2024 pour développer des lignées tolérantes au stress.[1]Source : Commission européenne, « Plans stratégiques de la Politique Agricole Commune », Ec.europa.eu Les entreprises disposant de solides pipelines de conformité gagnent des parts de marché, mettant en évidence les lacunes concurrentielles dans les exigences de certification. Pendant ce temps, les acteurs régionaux plus petits se taillent des niches en fournissant des écotypes locaux.

Adoption accélérée des semences hybrides en Europe de l'Est avec la montée de la mécanisation

La hausse des coûts de main-d'œuvre et les subventions gouvernementales pour les équipements ont alimenté la mécanisation, stimulant l'adoption des semences hybrides dans les champs d'Europe de l'Est. L'adoption du maïs hybride en Pologne est passée de 45 % à 68 % durant la période 2022-2024. De même, les agriculteurs roumains ont augmenté leur utilisation de semences de tournesol hybride à 82 % après la mise en œuvre d'équipements de plantation de précision.[2]Source : Banque européenne d'investissement, « Transformation agricole en Europe de l'Est », Eib.org Cette vague de mécanisation crée une croissance soutenue de la demande pour les variétés hybrides qui offrent une architecture végétale uniforme et une maturité synchronisée, essentielles pour l'efficacité de la récolte mécanique. Les entreprises semencières en profitent en établissant des centres de sélection régionaux qui développent des hybrides spécifiquement adaptés aux conditions de culture et aux systèmes agricoles d'Europe de l'Est.

Croissance du segment biologique/non-OGM soutenue par les préférences des consommateurs

Les consommateurs d'Europe de l'Ouest restent disposés à payer des prix premium pour les produits biologiques, propulsant la demande de semences répondant aux normes du Règlement biologique de l'Union européenne. Les ventes de semences biologiques en Allemagne se sont considérablement développées à mesure que les détaillants intégraient des exigences strictes d'approvisionnement biologique. Les marques de semences disposant de pipelines de production accrédités bénéficient d'un avantage durable en termes de marge, et le secteur européen des semences déploie la sélection assistée par marqueurs pour assurer la stabilité des rendements sans intrants synthétiques. La certitude politique à long terme attire des investissements continus en sélection malgré des coûts de production plus élevés.

Outils d'aide à la décision à la ferme numériquement activés stimulant le taux de remplacement des semences

Les analyses de terrain riches en données provenant de plateformes telles que Climate FieldView permettent un semis à taux variable et un retour rapide sur les performances génétiques. Les exploitations néerlandaises utilisant des prescriptions numériques ont affiché des taux de remplacement des semences 12 % plus élevés en 2024 par rapport à la gestion conventionnelle. Le renouvellement rapide étend la valeur marchande car les producteurs adoptent de nouveaux hybrides et variétés plus tôt, aidant le marché européen des semences à capter les rentes technologiques. Les entreprises associent des logiciels agronomiques aux semences, transformant les relations de vente traditionnelles en partenariats orientés services qui renforcent la fidélisation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Application fragmentée de la propriété intellectuelle nationale augmentant le risque de semences contrefaites | -0.4% | Europe de l'Est, Europe du Sud, avec l'impact le plus élevé en Roumanie et en Bulgarie | Court terme (≤ 2 ans) |

| Volatilité de la production de semences induite par le climat en Europe du Sud | -0.6% | Espagne, Italie, Grèce et Sud de la France | Moyen terme (2-4 ans) |

| Divergence réglementaire post-Brexit compliquant l'enregistrement variétal paneuropéen | -0.3% | Corridors commerciaux Royaume-Uni-UE et Irlande du Nord | Long terme (≥ 4 ans) |

| Retrait du capital-risque limitant les startups européennes en technologie semencière en phase précoce | -0.5% | Écosystèmes de startups aux Pays-Bas, en Allemagne et en France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Application fragmentée de la propriété intellectuelle nationale augmentant le risque de semences contrefaites

L'application incohérente des droits de protection des obtentions végétales à travers l'Europe permet aux semences du marché gris (canal de distribution non autorisé) de saper les retours sur investissement en R&D. La protection incohérente des droits de protection des obtentions végétales dans les différentes juridictions européennes permet aux semences du marché gris de diluer les retours sur la R&D. La Roumanie a signalé que 23 % des lots échantillonnés contenaient des génétiques non autorisées en 2024, et la Bulgarie manque de ressources pour surveiller efficacement les canaux commerciaux ruraux.[3]Source : Association européenne des semences, « Protection de la propriété intellectuelle dans la sélection végétale », Euroseeds.eu Les lignées hybrides et biologiques à prix premium souffrent le plus de la piraterie, de sorte que les entreprises légitimes déploient des emballages inviolables, le codage à barres ADN et des audits de distributeurs, ce qui augmente les dépenses d'exploitation sur le marché européen des semences.

Volatilité de la production de semences induite par le climat en Europe du Sud

La sécheresse prolongée en Espagne a réduit la production globale de semences de 28 % en 2024, tandis que la chaleur excessive a réduit de 35 % la récolte de semences de maïs en Italie. Les sélectionneurs diversifient les sites de multiplication vers l'Europe du Nord et explorent des installations en environnement contrôlé. Une telle redondance ajoute des coûts logistiques et une charge en capital, mettant à l'épreuve les petites entreprises et modifiant les schémas d'approvisionnement au sein du marché européen des semences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Sélection : Les Hybrides Ancrent la Croissance Tandis que les Lignées à Pollinisation Libre Conservent des Niches

Les semences hybrides ont dominé les revenus avec une part de marché européen des semences de 59,68 % en 2025, principalement parce que la récolte mécanisée repose sur une stature végétale uniforme et une maturité synchronisée. Le segment est prêt pour un TCAC de 5,61 % jusqu'en 2031, reflétant la pénétration régulière du maïs hybride, du tournesol et de la betterave sucrière en Europe de l'Est. Les hybrides non transgéniques restent la norme, les restrictions de l'Union européenne maintenant les superficies transgéniques réduites, bien qu'une niche limitée pour les événements résistants aux insectes persiste. Les entreprises utilisent la sélection assistée par marqueurs et les techniques de doubles haploïdes pour accélérer les lancements de nouveaux hybrides, réduisant le délai de mise sur le marché jusqu'à deux ans. Les variétés à pollinisation libre non hybrides et les dérivés hybrides perdurent dans les programmes biologiques et les parcelles de subsistance où les agriculteurs valorisent la conservation des semences. Les sélectionneurs créent des dérivés hybrides qui permettent une reproduction unique au niveau de l'exploitation, équilibrant le contrôle de la propriété intellectuelle et l'autonomie des producteurs. Ces dérivés répondent aux objectifs de durabilité en préservant la diversité génétique, de sorte que leur inclusion satisfait également les indicateurs de biodiversité de la Politique Agricole Commune.

Le leadership des hybrides s'entremêle avec les services d'agronomie numérique. L'analyse des données valide l'amélioration des rendements et alimente les plateformes de décision qui recommandent des sélections d'hybrides spécifiques aux champs, encourageant des mises à niveau fréquentes. Les semences hybrides commandent des marges brutes plus élevées car les preuves de performance soutiennent un positionnement à prix premium sur le marché européen des semences. Pendant ce temps, les entreprises couvrent le risque en proposant des lignées à pollinisation libre sélectionnées pour les niches patrimoniales et culinaires. Les certificateurs biologiques privilégient le matériel génétiquement diversifié, poussant les sélectionneurs à investir dans la recherche sur les variétés à pollinisation libre même si les hybrides se développent. Cette stratégie de double portefeuille maximise la portée tout en répondant aux exigences politiques et aux préférences des consommateurs divergentes.

Par Mécanisme de Culture : Les Systèmes Protégés s'Accélèrent Malgré la Dominance du Plein Champ

L'agriculture en plein champ représentait 99,74 % de la taille du marché européen des semences en 2025, soulignant la dépendance du continent aux systèmes arables traditionnels. Pourtant, la culture protégée a enregistré un TCAC de 8,15 %, le plus rapide de tous les mécanismes, et devrait gagner des revenus supplémentaires jusqu'en 2031. Les stratégies alimentaires urbaines dans des villes comme Paris, Berlin et Amsterdam promeuvent les fermes verticales et les serres sur les toits, qui nécessitent à leur tour des variétés optimisées pour la production à haute densité. Les Pays-Bas illustrent la tendance protégée avec 10 500 hectares de serres avancées qui s'appuient sur des lignées compactes et résistantes aux maladies de tomates et de poivrons. Les programmes de sélection ciblant l'efficacité en faible luminosité, les entre-nœuds courts et la tolérance à l'humidité sous toit fermé commandent des redevances premium sur le marché européen des semences.

L'adoption d'environnements protégés sert également de couverture contre les chocs climatiques. Les producteurs d'Europe du Sud se tournent de plus en plus vers des structures à filets pour atténuer les vagues de chaleur, élargissant la base de clients pour le germoplasme spécialisé en serre. Des entreprises telles que KWS SAAT et Groupe Limagrain investissent dans des plateformes de phénotypage situées dans des tunnels à température contrôlée, capturant les performances des caractères dans des conditions de température et de dioxyde de carbone élevées. Au-delà des légumes, les sélectionneurs testent des lignées de céréales naines pour la production de fourrage en intérieur, laissant entrevoir une diversification future. À mesure que les hectares protégés se développent, les ventes de formats de semences à haute valeur tels que les plants greffés et les granulés enrobés augmentent les prix de vente moyens, améliorant le mix de revenus pour le marché européen des semences.

Par Type de Culture : Les Grandes Cultures Dominent, les Légumes Progressent avec la Demande Urbaine

Les grandes cultures ont généré 80,85 % des ventes en 2025, confirmant que les cultures de base comme le blé, le maïs, l'orge et le colza sous-tendent le marché européen des semences. La politique sur les biocarburants soutient l'expansion du colza, tandis que l'intensification du secteur laitier aux Pays-Bas et au Danemark stimule les semences fourragères. Les superficies en légumineuses bénéficient des incitations à la fixation d'azote dans le cadre des règles des éco-régimes, augmentant de 25 % depuis 2024 et offrant des options de rotation résilientes pour les producteurs confrontés à des pics de coûts des engrais. Les cultures à fibres restent concentrées régionalement mais montrent un regain d'intérêt à mesure que les fabricants de textiles explorent l'approvisionnement régénératif. Dans les céréales, les sélectionneurs accélèrent la sélection pour la résistance aux maladies, notamment pour les rouilles dans le blé et le contrôle des mycotoxines dans le maïs, afin de préserver les normes de sécurité alimentaire.

Les légumes affichent un TCAC prévu de 6,67 % jusqu'en 2031, dépassant les cultures de base à mesure que les consommateurs urbains paient des prix premium pour les produits frais produits localement. Les tomates, les poivrons et les concombres dominent les systèmes protégés, tandis que les brassicacées prospèrent dans les zones extérieures plus fraîches. La laitue éditée génomiquement résistante au mildiou devrait faire ses débuts sous les règles NGT-1, pouvant potentiellement débloquer une plus grande part du marché européen des semences. Les sélectionneurs de légumes tirent parti de l'avancement rapide des générations pour réduire les cycles de lancement à trois ans, répondant aux préférences des chefs et des détaillants pour de nouveaux profils de saveur et de couleur. La pollinisation croisée des tendances culinaires et de l'agriculture en environnement contrôlé ajoute de la résilience à ce segment même lorsque les revenus des grandes cultures plafonnent.

Analyse Géographique

La France détenait 20,33 % de la part du marché européen des semences en 2025, s'appuyant sur 27,8 millions d'hectares de terres agricoles allant des légumes méditerranéens aux céréales du nord. Les réseaux sélectionneurs-agriculteurs de longue date et les investissements en recherche public-privé ancrent un pipeline régulier de génétiques de blé et de maïs. L'Allemagne se classe deuxième, où l'adoption de technologies avancées stimule les mises à niveau du maïs hybride et du colza, aidée par des outils d'agriculture numérique répandus qui intègrent les prescriptions de semis. Les Pays-Bas tirent parti de leurs terres limitées grâce au leadership en serre et aux services de multiplication de semences orientés vers l'exportation qui approvisionnent les chaînes horticoles mondiales. L'Europe de l'Ouest dans son ensemble révèle un volume mature mais diversifie la valeur à travers des niches biologiques, numériques et d'édition génomique premium, maintenant ainsi les revenus même sur des superficies stables.

L'Europe de l'Est contribue à l'expansion la plus dynamique du marché européen des semences. La Russie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide de 8,02 % jusqu'en 2031, portée par des réformes de la législation semencière nationale et des politiques visant à substituer les importations qui encouragent la production hybride localisée. La Pologne, la Roumanie et la Hongrie accélèrent la mécanisation avec l'aide des lignes de crédit de la Banque européenne d'investissement et des fonds de développement rural de la Politique Agricole Commune. La pénétration des hybrides progresse chaque année, augmentant le revenu moyen par hectare. Les gouvernements nationaux courtisent les sélectionneurs multinationaux pour construire des stations de recherche qui adaptent les hybrides aux gradients climatiques continentaux. L'incertitude géopolitique persistante incite les entreprises à employer des chaînes d'approvisionnement flexibles, mais les fondamentaux de la demande restent intacts à mesure que la hausse des revenus et les besoins en céréales fourragères élargissent les superficies ensemencées.

L'Europe du Sud fait face à des étés plus chauds et à des précipitations erratiques, stimulant l'adoption de lignées tolérantes à la chaleur et résistantes à la sécheresse. L'Espagne a connu une baisse de 28 % de la production de semences en 2024, incitant les fournisseurs à transférer les contrats de multiplication vers le nord de la France et le Danemark pour équilibrer les risques. Les exploitations diversifiées d'Italie se tournent vers le maïs tolérant au stress et les légumes de spécialité adaptés aux marchés côtiers. La Grèce, malgré sa taille plus petite, sert de terrain d'essai pour le germoplasme ultra-résistant à la sécheresse, avec un potentiel d'expansion plus large vers le nord. L'adaptation climatique capitalise sur l'édition génomique et le phénotypage de précision pour fournir des variétés qui sécurisent les rendements face à la pénurie d'eau, préservant la continuité du marché et créant des catégories premium spécialisées au sein du marché européen des semences.

Paysage Concurrentiel

Le marché européen des semences présente une concentration modérée représentant environ 54 % de la part de marché, les principales entreprises étant Bayer, Corteva, Syngenta, KWS SAAT et Groupe Limagrain. Bayer investit substantiellement dans des centres de Répétitions Palindromiques Courtes Groupées et Régulièrement Espacées (CRISPR) en Allemagne et aux Pays-Bas pour accélérer les variétés résistantes au changement climatique. Corteva déploie le maïs Pioneer résistant au changement climatique dans plusieurs pays européens, mettant l'accent sur la tolérance à la sécheresse confirmée par la sélection assistée par marqueurs. Syngenta finance des startups européennes en technologie agricole via un véhicule de capital-risque dédié pour exploiter les innovations en sélection numérique. Ces stratégies soulignent un pivot de la concurrence purement sur le germoplasme vers des offres de plateformes intégrées qui mélangent génétique, données et services de conseil.

Les acteurs régionaux exploitent l'agilité et la familiarité réglementaire pour pénétrer les segments à espace blanc. L'acquisition par KWS SAAT des actifs semenciers maraîchers de Nunhems en mai 2025 élargit la gamme de portefeuille en serre, renforçant la compétitivité dans les cultures protégées à haute valeur. De plus, en juin 2025, Groupe Limagrain collabore avec l'INRAE sur le blé biologique pour répondre aux mandats de durabilité et à la demande des boulangers spécialisés. DLF obtient la certification biologique pour la production de trèfle et de graminées danois, sécurisant des primes de prix sur les marchés fourragers. Ces mouvements démontrent comment les entreprises de taille moyenne tirent parti des actifs locaux et de l'expertise de niche pour prospérer aux côtés des multinationales sur le marché européen des semences.

Les barrières à l'entrée restent formidables via les portefeuilles de brevets et l'infrastructure avancée de phénotypage. Les pipelines de Répétitions Palindromiques Courtes Groupées et Régulièrement Espacées nécessitent un capital important, ce qui favorise les acteurs établis qui gèrent déjà des programmes de génomique mondiaux. Néanmoins, le retrait du financement par capital-risque pour les startups réduit la pression perturbatrice, permettant aux grandes entreprises de consolider la propriété intellectuelle. Les évolutions des parts de marché dépendront de la rapidité de livraison des caractères issus de l'édition génomique, de la profondeur des services d'agronomie numérique et de la capacité à répondre aux mosaïques réglementaires complexes de l'Union européenne, des autorités nationales et du Royaume-Uni.

Leaders du Secteur Européen des Semences

Bayer AG

Corteva Agriscience

Groupe Limagrain

KWS SAAT SE & Co. KGaA

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Advanta Seeds a acquis des actifs de maïs tempéré auprès de K-Adriatica, basée en Italie, pour élargir son portefeuille européen. Cette acquisition renforce les opérations de sélection d'Advanta et sa présence sur le marché dans les régions européennes productrices de maïs.

- Mai 2025 : KWS SAAT SE a renouvelé son offre d'acquisition de l'activité semencière maraîchère de Bayer AG, qui comprend la marque Nunhems. Cette acquisition élargirait les opérations horticoles mondiales de KWS et soutiendrait sa stratégie de diversification au-delà des grandes cultures tout en renforçant sa présence sur le marché européen des semences maraîchères.

- Décembre 2024 : Le portefeuille 2024-2025 de Corteva UK comprend de nouvelles variétés de semences de maïs et de céréales développées pour les agriculteurs britanniques et irlandais. L'entreprise a également ajouté les produits biologiques BlueN et Kinsidro Grow+ pour améliorer les pratiques agricoles durables.

Périmètre du Rapport sur le Marché Européen des Semences

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. Le plein champ et la culture protégée sont couverts en tant que segments par mécanisme de culture. Les grandes cultures et les légumes sont couverts en tant que segments par type de culture. La France, l'Allemagne, l'Italie, les Pays-Bas, la Pologne, la Roumanie, la Russie, l'Espagne, la Turquie, l'Ukraine et le Royaume-Uni sont couverts en tant que segments par pays.| Hybrides | Hybrides Non Transgéniques | |

| Hybrides Transgéniques | Hybrides Résistants aux Insectes | |

| Variétés à Pollinisation Libre et Dérivés Hybrides | ||

| Plein Champ |

| Culture Protégée |

| Grandes Cultures | Cultures à Fibres | Coton |

| Autres Cultures à Fibres | ||

| Cultures Fourragères | Luzerne | |

| Maïs Fourrage | ||

| Sorgho Fourrage | ||

| Autres Cultures Fourragères | ||

| Céréales et Grains | Maïs | |

| Riz | ||

| Sorgho | ||

| Blé | ||

| Autres Céréales et Grains | ||

| Oléagineux | Colza, Canola et Moutarde | |

| Soja | ||

| Tournesol | ||

| Autres Oléagineux | ||

| Légumineuses | Légumineuses | |

| Légumes | Brassicacées | Chou |

| Carotte | ||

| Chou-fleur et Brocoli | ||

| Autres Brassicacées | ||

| Cucurbitacées | Concombre et Cornichon | |

| Citrouille et Courge | ||

| Autres Cucurbitacées | ||

| Racines et Bulbes | Ail | |

| Oignon | ||

| Pomme de Terre | ||

| Autres Racines et Bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres Solanacées | ||

| Légumes Non Classifiés | Asperge | |

| Laitue | ||

| Gombo | ||

| Pois | ||

| Épinard | ||

| Autres Légumes Non Classifiés | ||

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Pologne |

| Roumanie |

| Russie |

| Espagne |

| Turquie |

| Ukraine |

| Royaume-Uni |

| Reste de l'Europe |

| Par Technologie de Sélection | Hybrides | Hybrides Non Transgéniques | |

| Hybrides Transgéniques | Hybrides Résistants aux Insectes | ||

| Variétés à Pollinisation Libre et Dérivés Hybrides | |||

| Par Mécanisme de Culture | Plein Champ | ||

| Culture Protégée | |||

| Par Type de Culture | Grandes Cultures | Cultures à Fibres | Coton |

| Autres Cultures à Fibres | |||

| Cultures Fourragères | Luzerne | ||

| Maïs Fourrage | |||

| Sorgho Fourrage | |||

| Autres Cultures Fourragères | |||

| Céréales et Grains | Maïs | ||

| Riz | |||

| Sorgho | |||

| Blé | |||

| Autres Céréales et Grains | |||

| Oléagineux | Colza, Canola et Moutarde | ||

| Soja | |||

| Tournesol | |||

| Autres Oléagineux | |||

| Légumineuses | Légumineuses | ||

| Légumes | Brassicacées | Chou | |

| Carotte | |||

| Chou-fleur et Brocoli | |||

| Autres Brassicacées | |||

| Cucurbitacées | Concombre et Cornichon | ||

| Citrouille et Courge | |||

| Autres Cucurbitacées | |||

| Racines et Bulbes | Ail | ||

| Oignon | |||

| Pomme de Terre | |||

| Autres Racines et Bulbes | |||

| Solanacées | Piment | ||

| Aubergine | |||

| Tomate | |||

| Autres Solanacées | |||

| Légumes Non Classifiés | Asperge | ||

| Laitue | |||

| Gombo | |||

| Pois | |||

| Épinard | |||

| Autres Légumes Non Classifiés | |||

| Par Pays | France | ||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Pologne | |||

| Roumanie | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

Définition du marché

- Semences Commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme sont échangées commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie Cultivée - Pour le calcul de la superficie sous différentes cultures, la Superficie Brute Cultivée a été prise en compte. Également connue sous le nom de Superficie Récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de Remplacement des Semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences de ferme.

- Culture Protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela comprend les serres, les verrières, l'hydroponie, l'aéroponie, ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse sous le plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes Cultures | Ce sont généralement les cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Ce sont la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elles représentent une famille de cucurbitacées composée d'environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et Bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes Non Classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Celles-ci comprennent des cultures telles que le gombo, l'asperge, la laitue, les pois, les épinards et autres. |

| Semence Hybride | C'est la première génération de semence produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence Transgénique | C'est une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence Non Transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à Pollinisation Libre et Dérivés Hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles se pollinisent croisément uniquement avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et autres poivrons différents selon la localité des pays respectifs. |

| Autres Brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres Racines et Bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres Cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge arête, courge serpent et autres). |

| Autres Céréales et Grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres Cultures à Fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres Oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres Cultures Fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe napier, l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres Légumes Non Classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement