Taille et part du marché des technologies à taux variable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.99 Milliards de dollars |

| Taille du Marché (2031) | 11.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

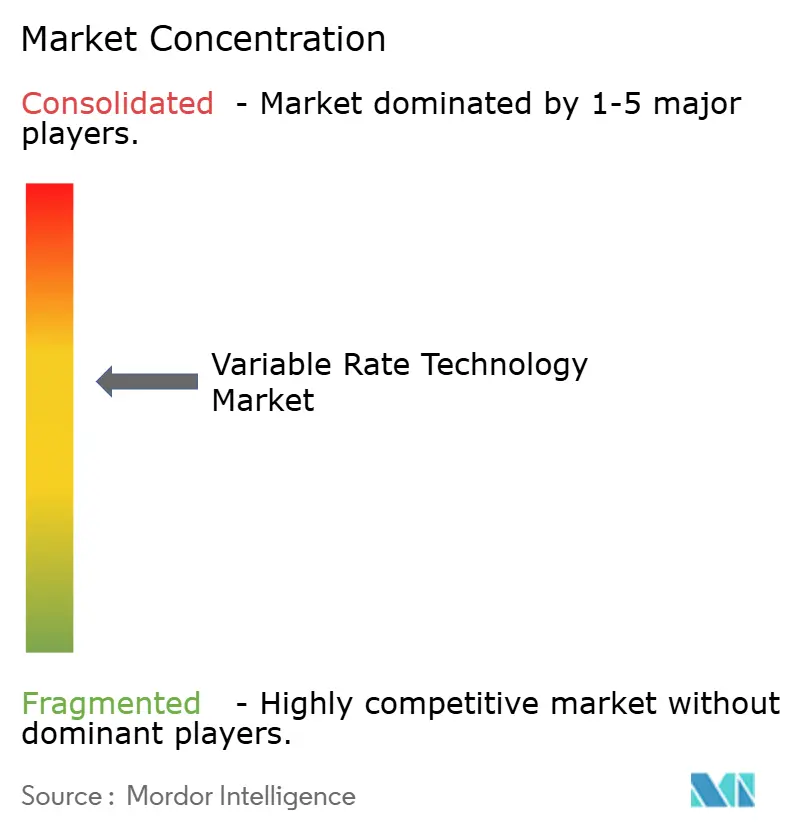

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies à taux variable par Mordor Intelligence

La taille du marché des technologies à taux variable en 2026 est estimée à 6,99 milliards USD, en hausse par rapport à la valeur de 2025 de 6,30 milliards USD, avec des projections pour 2031 affichant 11,74 milliards USD, croissant à un TCAC de 10,93 % sur la période 2026-2031. La pression croissante pour produire davantage de nourriture avec moins de ressources, combinée à un contrôle réglementaire accru sur l'utilisation des engrais et des pesticides, positionne le marché des technologies à taux variable comme un facilitateur essentiel de la gestion précise des intrants. La numérisation plus large des exploitations agricoles, l'intelligence artificielle embarquée sur les équipements et les programmes de subventions favorables renforcent l'attrait de la technologie, tandis que la consolidation parmi les fabricants d'équipements accélère l'innovation des plateformes. L'Amérique du Nord reste l'ancre des revenus, mais l'Asie-Pacifique contribue à la croissance incrémentale la plus importante à mesure que les programmes de modernisation s'étendent. Les ventes de matériel dominent encore la création de valeur, mais les modèles commerciaux axés sur les services se développent rapidement, signalant une évolution du secteur vers des offres basées sur les résultats.

Principaux enseignements du rapport

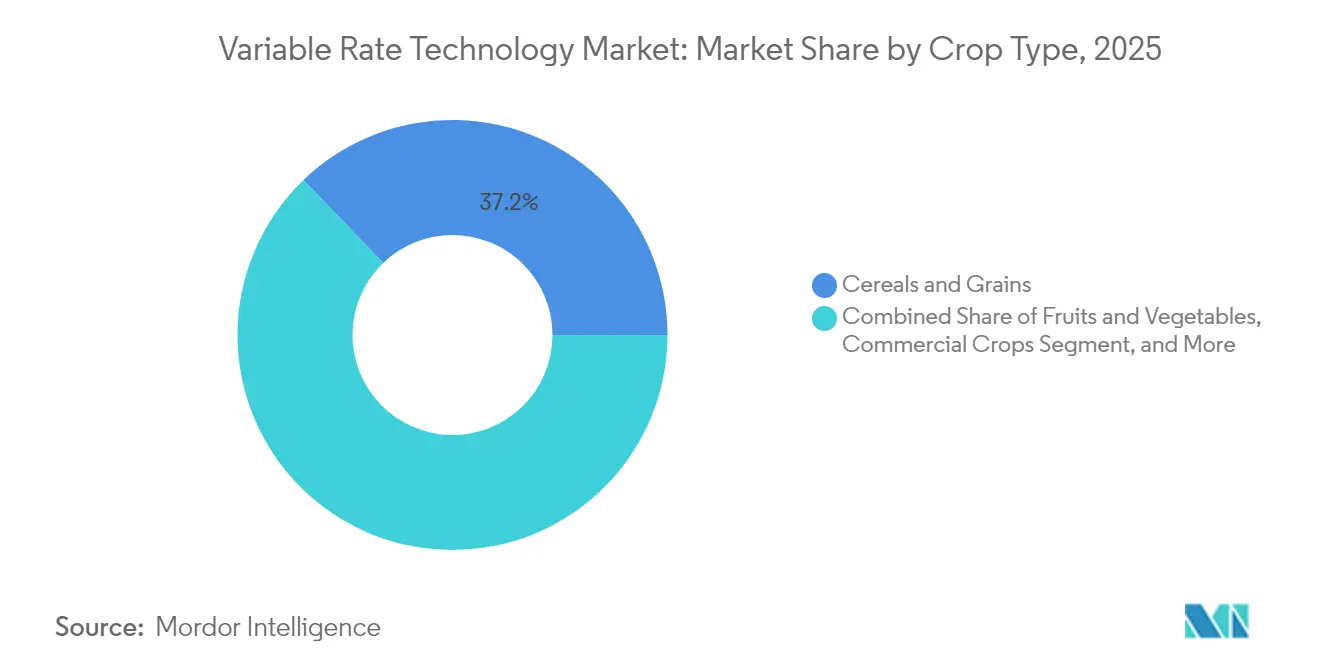

- Par type de culture, les céréales et les grains représentaient 37,18 % de la part du marché des technologies à taux variable en 2025 ; les cultures commerciales devraient croître à un TCAC de 14,27 % jusqu'en 2031.

- Par application, les engrais étaient en tête avec une part de revenus de 31,25 % en 2025, tandis que l'irrigation à taux variable devrait se développer à un TCAC de 16,55 % jusqu'en 2031.

- Par offre, le matériel représentait une part de 55,62 % de la taille du marché des technologies à taux variable en 2025, tandis que les services progressent à un TCAC de 15,86 % jusqu'en 2031.

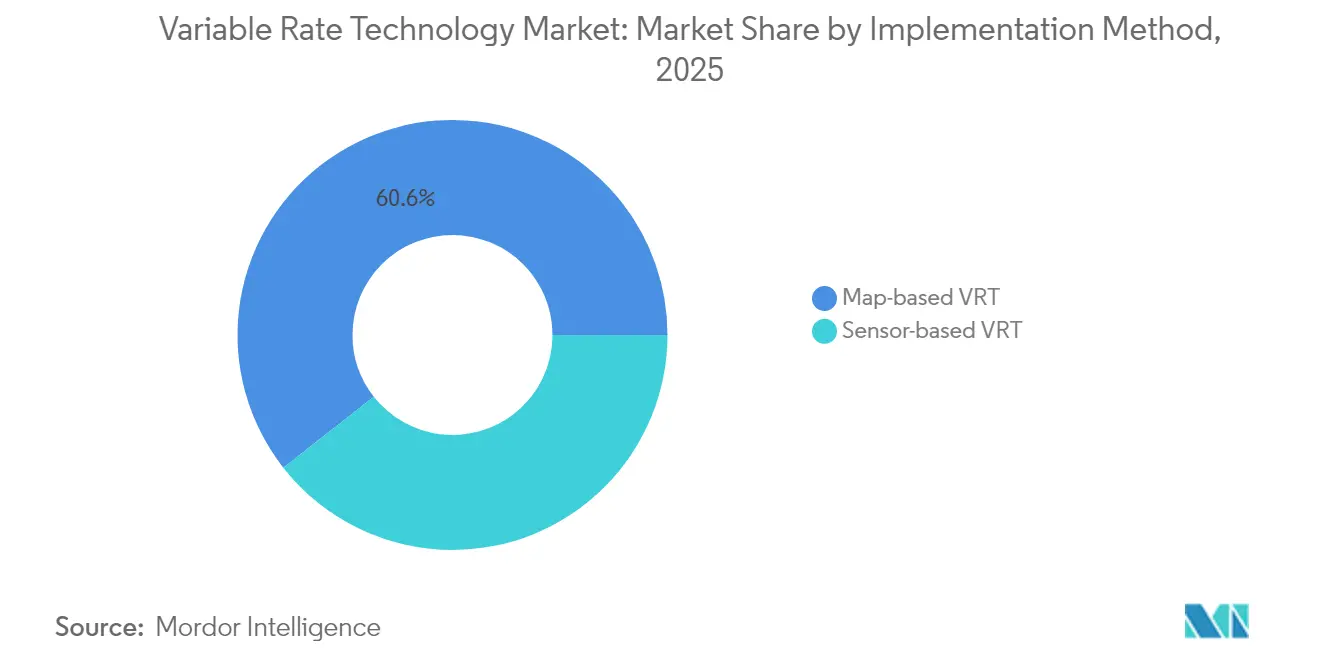

- Par méthode de mise en œuvre, les systèmes basés sur des cartes représentaient une part de 60,58 % en 2025, tandis que les approches basées sur des capteurs sont prêtes pour une croissance à un TCAC de 14,12 %.

- Par taille d'exploitation, les exploitations moyennes représentaient 46,92 % de l'adoption en 2025, mais les petites exploitations devraient progresser à un TCAC de 14,73 % jusqu'en 2031.

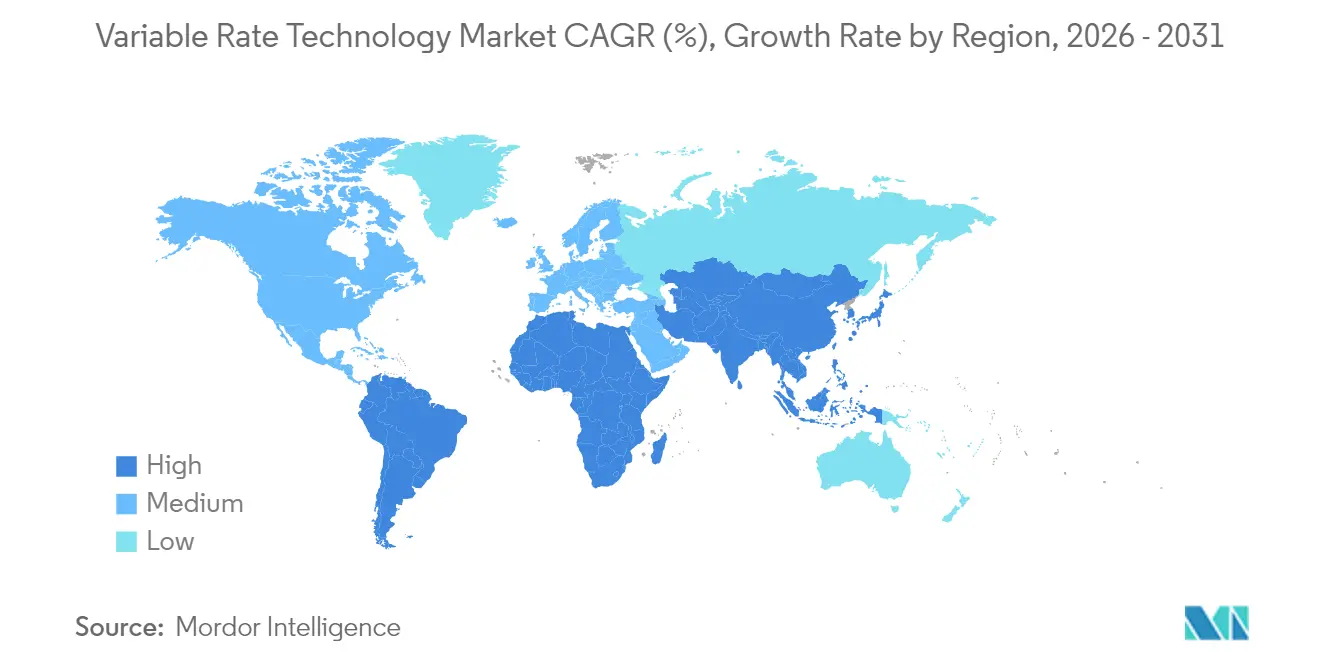

- Par géographie, l'Amérique du Nord détenait 38,62 % de la part du marché des technologies à taux variable en 2025, tandis que l'Asie-Pacifique enregistre la croissance projetée la plus rapide à un TCAC de 13,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des technologies à taux variable

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Numérisation rapide des exploitations agricoles | +2.8% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Subventions gouvernementales et programmes d'incitation | +2.1% | UE, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie croissante de main-d'œuvre agricole | +1.9% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Prescriptions sub-hectare activées par satellite NB-IoT | +1.6% | Mondial, en accélération dans les zones éloignées | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone exigeant la traçabilité des intrants | +1.4% | Amérique du Nord, UE en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Puces d'IA embarquées sur les équipements pour l'analyse TTV hors ligne | +1.2% | Mondial, en premier lieu sur les segments d'équipements haut de gamme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Numérisation rapide des exploitations agricoles

Soixante et un pour cent des exploitations agricoles des États-Unis s'appuient déjà sur du matériel de précision qui alimente des données agronomiques en temps réel dans des plateformes cloud.[1]DLL Group, "Global Ag Equipment Trends 2025," dllgroup.com Les fabricants d'équipements allouent des budgets de plusieurs milliards de dollars à des solutions autonomes qui réduisent les besoins en main-d'œuvre et affinent la précision des applications, illustrés par le plan de fabrication nationale décennal de 20 milliards USD de John Deere. La politique européenne donne également la priorité à une prochaine stratégie numérique pour l'agriculture, garantissant un financement durable pour les appareils connectés. Les boucles de rétroaction fermées créées par des algorithmes pilotés par l'IA ajustent continuellement les prescriptions, faisant évoluer le marché des technologies à taux variable au-delà des cartes statiques vers des systèmes auto-apprenants. Pourtant, un fossé numérique croissant entre les grandes et les petites exploitations menace une adoption équitable de la technologie.

Subventions gouvernementales et programmes d'incitation

Les décideurs politiques utilisent des subventions, des remises et des éco-régimes pour financer les coûts d'adoption. L'initiative des produits de base climato-intelligents de l'USDA (United States Department of Agriculture) canalise 3,1 milliards USD vers des projets qui nécessitent des données de production granulaires et, par extension, des outils d'intrants de précision.[2]United States Department of Agriculture, "Climate-Smart Commodities," usda.gov Le programme de connectivité à la ferme de l'Australie couvre la moitié du coût des dispositifs d'irrigation intelligents, tandis que la Mission d'agriculture numérique de l'Inde réserve 6 000 crores INR (722,89 millions USD) pour les infrastructures connectées. La politique agricole commune de l'Europe oriente au moins 25 % des paiements directs vers des éco-régimes qui récompensent la fertilisation à taux variable. Ces subventions abaissent les barrières à l'entrée, en particulier pour les exploitations de taille moyenne dont les flux de trésorerie étaient autrefois limités par les dépenses de haute technologie.

Pénurie croissante de main-d'œuvre agricole

Les déficits persistants de main-d'œuvre font passer l'automatisation d'une mise à niveau discrétionnaire à une nécessité opérationnelle. La robotique au niveau des champs s'associe désormais aux contrôleurs de débit afin qu'un seul opérateur puisse superviser plusieurs machines tout en maintenant des niveaux d'intrants optimaux. Des arrangements de haut débit par satellite tels que John Deere-Starlink fournissent la connectivité permanente requise pour les opérations sans équipage. La demande de services qui en résulte contribue à expliquer la croissance à deux chiffres projetée pour les services du marché des technologies à taux variable.

Prescriptions sub-hectare activées par satellite NB-IoT

Les partenariats entre les entreprises spatiales et les entreprises de télécommunications fournissent un spectre à bande étroite aux terres agricoles éloignées, supprimant un goulot d'étranglement historique pour les prescriptions en temps réel. OQ Technology et Deutsche Telekom commercialisent désormais un service IoT 5G adapté aux capteurs ruraux qui met à jour les mesures d'humidité, de nutriments et de stress toutes les quelques minutes. Les connexions IoT satellitaires actives dans l'agriculture sont en voie de doubler d'ici 2029, élargissant directement le marché des technologies à taux variable adressable.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les machines prêtes pour la TTV | -2.3% | Mondial, plus aigu pour les petites et moyennes exploitations | Court terme (≤ 2 ans) |

| Infrastructure de connectivité rurale inégale | -1.8% | Marchés émergents, Amérique du Nord rurale, régions éloignées de l'UE | Moyen terme (2-4 ans) |

| Ambiguïtés concernant la propriété et le partage des données | -1.2% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de prestataires de services agronomiques qualifiés en TTV | -1.0% | Asie-Pacifique, Afrique, parties de l'Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les machines prêtes pour la TTV

Le seuil de rentabilité est souvent atteint à partir de tailles d'exploitation économiques supérieures à 100 000 EUR (114 923,51 USD), laissant les petites exploitations hors de portée des achats d'équipements. Des prêteurs tels qu'AgDirect proposent des prêts spécifiques au secteur, mais les obstacles liés aux garanties persistent pour les exploitations familiales aux bilans fragiles. En guise de solution de contournement, les contrats d'équipement en tant que service répartissent les coûts sur les hectares desservis plutôt que sur les unités possédées.

Infrastructure de connectivité rurale inégale

Seulement un quart des exploitations agricoles des États-Unis connectent leurs machines au cloud en raison de lacunes persistantes en matière de haut débit malgré les subventions fédérales. Les fabricants intègrent donc des récepteurs satellitaires, et CNH Industrial regroupe désormais la couverture Intelsat avec les contrôles d'application Raven. Les solutions d'informatique en périphérie atténuent les zones mortes, mais limitent les avantages liés à la mise en commun des données multi-exploitations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de culture : les cultures commerciales dépassent les cultures de base

En 2025, les céréales et les grains représentaient 37,18 % des revenus, consolidant leur rôle de fondement du marché des technologies à taux variable. Ces cultures à grande superficie bénéficient de décennies de cartographie des prescriptions qui affinent la densité d'azote, de phosphore et de semis sur de grandes étendues. Les cultures commerciales telles que le coton, le tabac et les fibres spécialisées offrent les gains les plus rapides avec une perspective de TCAC de 14,27 %, car des marges plus élevées justifient des capteurs haut de gamme et l'IA embarquée sur les équipements. La taille du marché des technologies à taux variable pour les cultures commerciales devrait augmenter parallèlement aux régimes de tarification liés à la qualité qui récompensent le micronaire précis ou le grade de feuille. La surveillance continue du stress des plantes via des caméras multispectrales alimente des modèles en temps réel qui initient des interventions au potassium ou en alimentation foliaire en quelques minutes. Cette réactivité aide les producteurs à capturer des primes contractuelles et à réduire les déclassements liés au grade. Les céréales continueront d'ancrer les volumes de base installés, mais les segments spécialisés donnent le rythme pour l'adoption des fonctionnalités avancées.

La spectroscopie des sols de deuxième génération mesure désormais les courbes de libération des nutriments qui sous-tendent le micro-dosage des engrais dans les rotations d'oléagineux et de légumineuses. L'adoption est particulièrement forte au Brésil et en Inde, où la teneur en protéines et en huile influence directement les prix à la ferme. Le marché des technologies à taux variable pénètre davantage les opérations de vergers et de vignobles à mesure que les exportateurs de fruits exigent des tolérances plus strictes en matière de Brix et de couleur. Les fournisseurs regroupent l'analyse de la sève et le contrôle du débit d'irrigation dans des services par abonnement afin que les petites exploitations fruitières puissent accéder à des analyses de haut niveau sans achats d'équipements directs.

Par application : l'irrigation mène l'accélération

Les engrais détenaient une part de marché de 31,25 % en 2025 car les améliorations de l'efficacité de l'azote offrent des retours rapides dans la plupart des zones climatiques. L'irrigation à taux variable est prête pour un TCAC de 16,55 % d'ici 2031, reflétant l'escalade de la pénurie d'eau et les plafonds réglementaires sur les prélèvements saisonniers. Dans des essais en Californie, des pivots de précision ont réduit la consommation d'eau de 25 % sans pénalité de rendement, validant l'économie pour les vergers d'amandes et de pistaches. La taille du marché des technologies à taux variable pour les équipements d'irrigation devrait ajouter 1,07 milliard USD de ventes supplémentaires d'ici 2031, soutenue par des programmes de subventions qui remboursent les modernisations de buses basse pression. La pulvérisation de protection des cultures suit de près car l'identification des mauvaises herbes par vision par ordinateur réduit les volumes d'herbicides jusqu'à 80 %. À ces gains s'ajoutent les applications de surveillance des rendements qui complètent la boucle de rétroaction des données qui affine les prescriptions futures et ancre les renouvellements d'abonnements pour les logiciels d'analyse.

L'intégration de sondes de sol sans fil avec des tableaux de bord cloud permet des décisions d'irrigation qui tiennent compte des prévisions d'évapotranspiration et de la probabilité de précipitations futures. Cette capacité prédictive prolonge la durée de vie des pompes et réduit la demande d'énergie, renforçant la proposition de valeur d'efficacité des ressources. Les applications d'engrais exploitent désormais les tests de tissus en temps réel via des kits de laboratoire portables qui se synchronisent avec les contrôleurs de débit, convertissant les cartes statiques en calendriers dynamiques sur toute la saison. L'innovation produit dans les intrants biologiques de protection des cultures amplifie davantage le besoin d'un micro-dosage précis qui repose sur des algorithmes à taux variable pilotés par des capteurs.

Par offre : les services débloquent des revenus récurrents

Le matériel a conservé une part de 55,62 % en 2025 grâce aux ventes régulières de moissonneuses-batteuses et de pulvérisateurs, mais le segment des services du marché des technologies à taux variable progresse à un TCAC de 15,86 % car les agriculteurs préfèrent des résultats garantis à la propriété d'actifs. Les concessionnaires fournissent désormais des audits agronomiques, le nettoyage des données, la génération de prescriptions et la surveillance en cours de saison dans le cadre de contrats à l'hectare. Ce pivot stabilise les flux de trésorerie pour les fabricants et réduit la complexité décisionnelle pour les agriculteurs. Les tableaux de bord intégrés mélangent les données météorologiques, pédologiques et de santé des machines afin que les agronomes puissent ajuster les débits à distance, réduisant les besoins en main-d'œuvre du personnel agricole. Les acteurs du secteur des technologies à taux variable proposent de plus en plus des offres de services à plusieurs niveaux qui incluent la maintenance du matériel, les mises à jour logicielles à distance et les modules de reporting réglementaire.

Les couches logicielles fournissent le tissu connectif entre les flottes mixtes, illustrées par la plateforme Fuse d'AGCO et la coentreprise PTx Trimble nouvellement formée qui se concentre sur les solutions de modernisation. Cette poussée vers une architecture ouverte élargit les hectares adressables car les équipements plus anciens peuvent désormais accéder au contrôle moderne des débits sans remplacement complet des tracteurs. Les contrats de service répondent également aux craintes liées à la confidentialité des données en stipulant des clauses de propriété et des normes de chiffrement, rassurant les agriculteurs qui hésitaient auparavant à partager les analyses de leurs champs.

Par méthode de mise en œuvre : les capteurs réduisent l'écart

Les flux de travail TTV basés sur des cartes représentaient 60,58 % des déploiements en 2025, héritage des pratiques de cartographie des rendements et d'échantillonnage des sols qui ont dominé la première vague d'agriculture de précision. Les systèmes TTV basés sur des capteurs rattrapent rapidement leur retard à un TCAC de 14,12 % à mesure que les caméras multispectrales, les mètres à chlorophylle et les sondes de sol baissent en prix. Les optiques montées sur le terrain lisent la réflectance du couvert végétal pour évaluer l'état de l'azote, alimentant des commandes immédiates d'application latérale aux contrôleurs de débit.

Les approches hybrides fusionnent les cartes de rendement historiques avec les données de capteurs en temps réel, améliorant la précision des prescriptions lors des années météorologiques variables. Le marché des technologies à taux variable passe donc d'une planification statique vers un ajustement autonome alimenté par l'inférence d'apprentissage automatique au sein des implémentations. Les puces d'informatique en périphérie traitent désormais localement les flux vidéo haute résolution, éliminant la latence même lorsque les réseaux cellulaires tombent en panne. À mesure que la connectivité s'étend, la synchronisation cloud permet une comparaison inter-exploitations qui affine les algorithmes pour les saisons futures.

Par taille d'exploitation : la démocratisation s'accélère

Les exploitations moyennes entre 200 et 1 000 hectares possédaient 46,92 % des systèmes installés en 2025 car leur échelle justifie les dépenses d'investissement tout en permettant encore un contrôle par le propriétaire-exploitant. Pourtant, la croissance la plus élevée concerne les petites exploitations de moins de 200 hectares, qui élargiront leur adoption à un TCAC de 14,73 % à mesure que les modèles coopératifs et les outils de financement mûrissent.

La croissance de la part du marché des technologies à taux variable dans ce segment est soutenue par des pools de location d'équipements, des applications personnalisées gérées par les concessionnaires et des tableaux de bord sur smartphone qui réduisent la complexité technique. Les grandes entreprises restent des pionnières technologiques, intégrant des tracteurs autonomes, des flottes de drones et la traçabilité de la chaîne d'approvisionnement pilotée par l'IA pour défendre de faibles marges sur les produits de base. Les régulateurs reconnaissent désormais l'inclusion des petits exploitants comme essentielle pour les objectifs nationaux de durabilité, ce qui incite à des programmes de subventions qui compensent les coûts d'installation et sponsorisent des apprentissages en agriculture de précision.

Analyse géographique

L'Amérique du Nord a généré 38,62 % des revenus de 2025 pour le marché des technologies à taux variable. Une forte pénétration des machines, un financement favorable et les règles d'approvisionnement climato-intelligent de l'USDA ancrent la demande. Les cadres de subventions récompensent les réductions documentées de nutriments, stimulant l'adoption d'équipements intelligents qui capturent les journaux au niveau des buses. Le haut débit rural est en retard dans certaines parties du Midwest et des provinces des Prairies, mais les déploiements de liaisons satellitaires promettent des améliorations de couverture d'ici 2026. Les essais de l'Université d'État de l'Ohio montrent une augmentation de rendement de 6 % lorsque l'azote à taux variable croise les comptages de plants par drone, des preuves qui valident les investissements continus. Les écosystèmes de concessionnaires fournissent des techniciens certifiés qui entretiennent les flottes et interprètent les données, soulignant le récit de croissance des services.

L'Asie-Pacifique est la région qui progresse le plus rapidement, avec un TCAC de 13,65 % jusqu'en 2031, car les gouvernements attachent des clauses d'agriculture numérique aux dépenses de modernisation. Le dernier plan quinquennal de la Chine promeut une agriculture à faible émission de carbone et à haute efficacité qui s'aligne sur la livraison ciblée des intrants. Le registre des agriculteurs lié à Aadhaar de l'Inde simplifie le versement des subventions pour les kits de capteurs, tandis que le ministère de l'Alimentation et de l'Agriculture du Japon cofinance des essais de semis à taux variable spécifiques aux rizières. La structure de petites parcelles de la région suscite des solutions créatives, notamment des drones à service partagé exploités par des entrepreneurs villageois. La pénurie d'eau en Australie et dans le nord de la Chine accélère l'adoption de l'irrigation à taux variable, favorisant le transfert de connaissances transfrontalier et les importations de matériel.

L'Europe intègre l'adoption des technologies à taux variable dans une politique climatique globale. La politique agricole commune pour 2023-27 alloue 269,5 milliards EUR (312,4 milliards USD), dont près de la moitié vise des objectifs climatiques incluant la réduction du lessivage des engrais et la dérive des pesticides. Chaque État membre doit réserver au moins 25 % des paiements directs aux éco-régimes, dont beaucoup listent l'application de précision comme pratique éligible. Des pays comme les Pays-Bas financent des subventions à la numérisation qui remboursent jusqu'à 40 % des installations de capteurs, accélérant la mise en œuvre. Les règles de souveraineté des données augmentent les coûts de conformité à mesure que les plateformes s'adaptent aux obligations du Règlement général sur la protection des données. Néanmoins, des projets consortiaux comme le banc d'essai 5G pour l'agriculture en Allemagne accélèrent la confiance dans la connectivité sécurisée, et les initiatives carbone paneuropéennes dépendent des données d'intrants traçables générées par les contrôleurs de débit.

Paysage réglementaire

La réglementation touchant la technologie à taux variable (VRT) se durcit autour de deux thèmes : le reporting de durabilité lié aux programmes publics et les exigences de sécurité, de conformité et de gouvernance des données qui accompagnent les équipements connectés et automatisés. Aux États-Unis, les directives techniques de l'USDA publiées en janvier 2025 pour les cultures agricoles intelligentes face au climat utilisées comme matières premières pour les biocarburants reconnaissent explicitement des pratiques telles que l'application à taux variable comme une voie de réduction des émissions. Cette insistance renforce le rôle des enregistrements de prescription générés par la VRT et des enregistrements d'application réelle dans la conformité aux programmes. Par ailleurs, une initiative législative fédérale en faveur de l'interopérabilité a pris forme avec l'introduction du S. 507 en juillet 2025, qui promeut des normes consensuelles volontaires pour l'agriculture de précision, y compris la VRT et l'interconnectivité entre plateformes.

En Europe, les cadres relatifs aux machines et équipements mobiles façonnent la conception et la certification des contrôleurs, capteurs et fonctionnalités basées sur l'IA de la VRT. Le règlement machines (UE) 2023/1230 établit des exigences de santé et de sécurité pour les machines, avec une application progressive et un alignement continu via des normes harmonisées. Le règlement (UE) 2025/14 établit les procédures de réception UE par type et de surveillance du marché pour les engins mobiles non routiers circulant sur la voie publique, ce qui concerne le transit routier des pulvérisateurs, épandeurs et tracteurs équipés. Les normes de sécurité et d'automatisation continuent également d'évoluer, notamment la norme ISO 18497-1:2024, qui fournit des principes de conception pour les machines agricoles partiellement automatisées et autonomes, tandis que le projet de loi du Colorado prévu pour 2026 fait aussi référence aux prescriptions de champ et aux cartes à taux variable en lien avec la propriété et la monétisation des données agricoles.

Paysage concurrentiel

Le marché des technologies à taux variable présente une concentration modérée, les cinq leaders détenant une part de 62 %. Deere & Company sécurise 22 % grâce au matériel intégré, à la vision par IA et aux analyses cloud qui fonctionnent sur son Operations Center. Son système See & Spray Premium identifie les mauvaises herbes dans des environnements vert sur vert et module instantanément le flux d'herbicides, réduisant les dépenses chimiques tout en créant des journaux de conformité vérifiables. AGCO commande 15,5 % après le lancement de la coentreprise PTx Trimble qui fournit un contrôle de débit de modernisation aux flottes mixtes, ouvrant de nouveaux revenus provenant des tracteurs vieillissants.

CNH Industrial exploite les contrôleurs de Raven Industries ainsi que la connectivité Intelsat pour consolider sa position de 12 %. Les spécialistes de l'irrigation à taux variable Valmont et Lindsay complètent le premier niveau, détenant respectivement 7 % et 5,5 % grâce aux pivots intelligents Valley et FieldNET. Les thèmes stratégiques tournent autour de l'intégration verticale, de l'ouverture des plateformes et de la capacité autonome. L'acquisition de Sentera par Deere ajoute des images de drones qui alimentent des algorithmes de pulvérisation intelligente, tandis que le plan d'affaires de CNH double la part des revenus de Precision Tech d'ici 2030 grâce à des équipements riches en capteurs.

Des start-ups telles qu'EarthOptics et Pattern Ag fusionnent pour fournir des abonnements à des jumeaux numériques du sol qui défient les acteurs établis centrés sur les équipements. Les fabricants exécutent également des stratégies de partenariat : John Deere s'aligne avec Starlink pour le haut débit, les concessionnaires AGCO fusionnent pour élargir les empreintes de service, et Phytech s'associe à Rivulis et Netafim pour combiner les capteurs de plantes avec l'irrigation. L'intensité concurrentielle augmente, mais les avantages d'échelle en matière de recherche et développement et de distribution favorisent encore les acteurs établis, maintenant la concentration du marché à un niveau modéré.

Leaders du secteur des technologies à taux variable

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Lindsay Corporation

Valmont Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'interopérabilité qui réduit la manipulation manuelle des données entre les plateformes agronomiques et l'exécution des machines constitue un espace blanc à court terme, car elle réduit les frictions d'adoption pour la VRT basée sur cartes et sur capteurs à travers des flottes mixtes. Un exemple concret est l'annonce, en février 2026, d'une intégration plus étroite entre les prescriptions Bayer FieldView et le John Deere Operations Center pour générer des plans de travail automatisés. Cette liaison favorise des flux de travail plus rapides de la prescription à l'application et élargit la base adressable pratique pour les services VRT liés à la documentation. Elle s'inscrit également dans l'évolution du rapport vers des services axés sur les résultats, où les prescriptions, le suivi et les journaux de conformité sont traités comme des livrables de contrats récurrents plutôt que comme des fichiers autonomes transférés via des supports amovibles.

Les feuilles de route en matière d'équipements et d'application d'intrants se concentrent également sur l'automatisation en temps réel et le contrôle multi-produits, ce qui crée des opportunités de demande pour des contrôleurs de taux, capteurs et logiciels à plus forte valeur capables d'exécuter plusieurs couches à taux variable en une seule passe. En février 2026, John Deere a présenté les mises à niveau de ses semoirs pour l'année modèle 2027, notamment l'architecture d'engrais à double produit ExactShot-ExactRate et l'automatisation FurrowVision, renforçant le besoin de contrôleurs et de piles de capteurs capables de fournir une prise de décision à faible latence directement sur l'équipement. Dans le même temps, des programmes d'adoption dans d'autres régions ouvrent la voie à des déploiements axés sur la formation et à des offres de services facilitées par les concessionnaires, notamment l'ouverture par Yanmar du Yanmar Solution Experience Center à Bang Nam Priao, en Thaïlande, en mai 2026, avec les partenaires Chia Tai Company Limited et XAG Co., Ltd. Le centre soutient la validation pratique des cas d'usage à taux variable au-delà des grandes exploitations d'Amérique du Nord.

Développements récents du secteur

- Juillet 2026 : Daedong a annoncé une expansion de sa plateforme agricole d'IA pour les opérations autonomes et les services de gestion, associée à des mises à niveau logistiques et de la chaîne d'approvisionnement à son entrepôt de Tacoma, Washington. Cette annonce élargit la couche de services autour des équipements connectés, favorisant un déploiement et un support plus cohérents des capacités de précision et de taux variable à travers les flottes des clients.

- Novembre 2025 : CNH Industrial a présenté sa stratégie à horizon 2030, incluant un plan visant à accroître la contribution des ventes de technologies de précision au sein de son activité agricole. L'orientation stratégique indique un investissement continu dans les contrôleurs, capteurs et plateformes numériques liés à la VRT, en tant qu'éléments intégrés à la pile de l'équipementier plutôt que comme composants complémentaires.

- Février 2024 : CNH Industrial a pris une participation minoritaire dans Bem Agro, une société brésilienne d'imagerie par drone basée sur l'IA, afin d'étendre la cartographie agronomique et les opérations de champ de précision. L'imagerie aérienne et l'analyse supplémentaires soutiennent les flux de travail de prescription et de scouting qui sous-tendent la VRT, en particulier pour les applications de protection des cultures et d'engrais qui dépendent de données à haute résolution sur la variabilité des champs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché de la technologie à taux variable (VRT) couvre les outils utilisés en agriculture qui modifient automatiquement le taux d'application des intrants sur un champ à l'aide de cartes de prescription ou de détection en temps réel, ainsi que les logiciels et services connectés associés nécessaires au fonctionnement de ces systèmes.

Exclusions de périmètre : Nous excluons les logiciels de gestion agricole génériques sans fonctionnalité de contrôle du taux, ainsi que les revenus générés uniquement par les prestataires de services de contractualisation personnalisée.

Aperçu de la segmentation

- Par type de culture

- Céréales et grains

- Fruits et légumes

- Oléagineux et légumineuses

- Cultures commerciales

- Par application

- Engrais

- Produits chimiques de protection des cultures

- Détection des sols

- Surveillance des rendements

- Irrigation

- Autres (semis/plantation à taux variable, application de chaux et d'amendements du sol à taux variable)

- Par offre

- Matériel

- Logiciel

- Services

- Par méthode de mise en œuvre

- TTV basée sur des cartes

- TTV basée sur des capteurs

- Par taille d'exploitation

- Grandes exploitations (plus de 1 000 ha)

- Exploitations moyennes (200-1 000 ha)

- Petites exploitations (moins de 200 ha)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Turquie

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par l'élaboration d'une vision claire de la manière dont la VRT est adoptée et de la façon dont elle est habituellement commercialisée, car un même système peut être vendu en tant qu'option d'usine, kit de rétrofit ou abonnement logiciel. Nous avons utilisé des sources publiques telles que les enquêtes de l'USDA et du NASS, les données FAOSTAT sur les cultures et l'utilisation des terres, les statistiques agricoles d'Eurostat, et les ministères nationaux de l'agriculture pour les indicateurs de mécanisation et d'utilisation des intrants, ce qui a permis par la suite d'ancrer les bassins de demande.

Pour garder des hypothèses de prix et d'expéditions réalistes, nous avons également examiné des sources telles que les statistiques douanières commerciales pour les principales catégories d'équipements, des revues d'agronomie et d'agriculture de précision évaluées par des pairs, et les sites web des associations agricoles et d'agriculture de précision concernées. Parallèlement, les dépôts d'entreprises, les présentations aux investisseurs et une presse fiable ont été utilisés pour confirmer le positionnement des produits, les modèles de distribution et les structures d'offres types. Nous avons également utilisé des abonnements payants pour les données financières et de renseignement des entreprises, ainsi que des bases de données de brevets pour comprendre le rythme des lancements de produits. Ces sources de recherche documentaire ne sont qu'illustratives, et nous nous sommes appuyés sur de nombreuses autres références publiques et internes pour des vérifications croisées et des clarifications.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par le biais d'entretiens avec des experts et d'enquêtes structurées auprès de fabricants, fournisseurs de logiciels, distributeurs, gestionnaires d'exploitation et conseillers agronomiques qui influencent les décisions d'achat et d'utilisation de la VRT. Comme il s'agit d'un marché mondial, nous nous sommes assurés que les discussions couvraient les principales régions de grandes cultures en APAC, EMEA et Amériques, puis nous avons utilisé ces retours pour combler les lacunes concernant les taux d'adoption, les configurations types de systèmes et les renouvellements de services difficiles à cerner à partir des seules sources publiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 25 % | Cadres dirigeants (CXO) : 19 % | APAC : 47 % |

| Acteurs de milieu de gamme : 56 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 35 % |

| Petits acteurs : 19 % | Managers : 53 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

La taille du marché a été construite selon une logique descendante, où la superficie sous les principales cultures et les niveaux de mécanisation ont été traduits en une base d'équipements adressable, puis filtrés par les taux d'adoption de la VRT et les cycles de mise à niveau. Les résultats ont été corroborés par des approximations ascendantes sélectives, telles que le PVM échantillonné multiplié par les volumes d'unités estimés pour les contrôleurs de taux VRT, les capteurs et les abonnements logiciels, suivies de vérifications de canaux pour ajuster les regroupements et les remises.

Les intrants utilisés dans le modèle comprenaient les tendances de la superficie cultivée, la pénétration de l'agriculture de précision selon la taille des exploitations, les cycles de remplacement des contrôleurs de taux et du matériel associé, la répartition entre l'utilisation basée sur cartes et celle basée sur capteurs, ainsi que les frais annuels typiques de logiciel ou de service liés à l'activation de la VRT. Les prévisions se sont appuyées sur une analyse de scénarios étayée par les avis d'experts primaires sur l'économie agricole, la pression sur les prix des intrants et les signaux politiques concernant l'efficacité des nutriments, puis les perspectives finales ont été converties en un scénario central après des tests de résistance sur l'adoption et l'évolution du PVM. Lorsque les détails ascendants manquaient pour les régions plus petites, nous avons utilisé des courbes d'adoption par analogie provenant de systèmes de culture similaires, corrigées à l'aide des retours d'entretiens sur la maturité des canaux locaux.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés au regard de signaux indépendants, notamment les schémas observés d'adoption de l'agriculture de précision, le calendrier de remplacement des équipements et la cohérence des dépenses implicites par acre traité. Les valeurs aberrantes ont été signalées lorsque les taux de croissance, les répartitions régionales ou les prix implicites sortaient de limites plausibles, et ces éléments ont été réexaminés lors de points de contact ultérieurs avec des experts.

Avant validation finale, les estimations ont fait l'objet d'examens analytiques en plusieurs étapes comparant les totaux finaux à des calculs alternatifs et au récit reflété dans les statistiques publiques et les divulgations des entreprises. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées en cas d'événements significatifs, tels que des changements réglementaires majeurs, des évolutions marquées de l'économie des intrants agricoles, ou des lancements technologiques importants. Juste avant la livraison, une dernière passe de données est effectuée afin que les clients reçoivent la vision la plus récente possible.

Comparaison de la taille du marché de la technologie à taux variable de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées du marché de la VRT ne correspondent souvent pas, car les limites de ce qui est comptabilisé peuvent varier, et la période retenue pour l'année en cours n'est pas toujours la même. Des écarts apparaissent également lorsqu'une estimation s'appuie davantage sur les récits de revenus des fournisseurs, tandis qu'une autre s'appuie davantage sur les signaux d'adoption issus des exploitations et des canaux.

Quelques facteurs d'écart sont particulièrement importants sur ce marché, notamment le fait que les logiciels agricoles génériques soient comptabilisés même lorsqu'ils ne peuvent pas exécuter de contrôle à taux variable, et le fait que les revenus des prestataires d'application personnalisée soient ajoutés aux ventes de technologies. Les autres écarts courants proviennent de l'hypothèse de la rapidité d'adoption dans les régions agricoles en développement, de la manière dont les renouvellements de logiciels sont traités lorsqu'ils sont regroupés avec des équipements, et de la manière dont le calendrier de conversion des devises est géré pour les totaux multi-régionaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,99 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 6,10 milliards USD (2025) | Utilise une année de base antérieure et semble appliquer une courbe d'adoption à long terme plus rapide, ce qui peut augmenter le total si l'on suppose que les renouvellements de logiciels et les mises à niveau matérielles s'accélèrent conjointement. |

| Éditeur de recherche sectorielle B | 5,44 milliards USD (2024) | Part d'une année en cours plus basse et pourrait comptabiliser un ensemble technologique plus restreint, ce qui peut réduire le total si les systèmes basés sur cartes et sur capteurs, ainsi que les logiciels habilitants, ne sont pas systématiquement pris en compte dans toutes les régions. |

Les indicateurs d'adoption tels que la part de superficie traitée, la cadence de remplacement des équipements et les prix des offres observés ont constitué les vérifications qui ont permis à Mordor Intelligence de rester lié à un bassin de demande de contrôle du taux clairement défini, plutôt qu'à une enveloppe plus large de dépenses en agriculture de précision. Lorsque les lecteurs alignent le périmètre sur une véritable capacité de contrôle du taux et appliquent un calendrier de conversion des devises cohérent, l'écart entre les chiffres publiés devient plus facile à expliquer et à reproduire selon des étapes claires.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des technologies à taux variable ?

Le marché est évalué à 6,99 milliards USD en 2026 et devrait atteindre 11,74 milliards USD d'ici 2031.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'irrigation à taux variable devrait afficher un TCAC de 16,55 %, le plus élevé parmi tous les domaines d'application.

Pourquoi les services se développent-ils plus rapidement que les ventes de matériel ?

Les agriculteurs préfèrent de plus en plus les contrats basés sur les résultats qui regroupent les analyses, l'application personnalisée et la maintenance des équipements, poussant les services à un TCAC de 15,86 %.

Comment les gouvernements soutiennent-ils l'adoption ?

Des programmes tels que l'initiative des produits de base climato-intelligents de l'USDA et les éco-régimes de l'UE fournissent des subventions et des paiements directs qui compensent les coûts d'investissement technologique. Des programmes tels que l'initiative des produits de base climato-intelligents de l'USDA et les éco-régimes de l'UE fournissent des subventions et des paiements directs qui compensent les coûts d'investissement technologique.

Dernière mise à jour de la page le: