Tamanho e Participação do Mercado de Unidades de Recuperação de Vapores

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

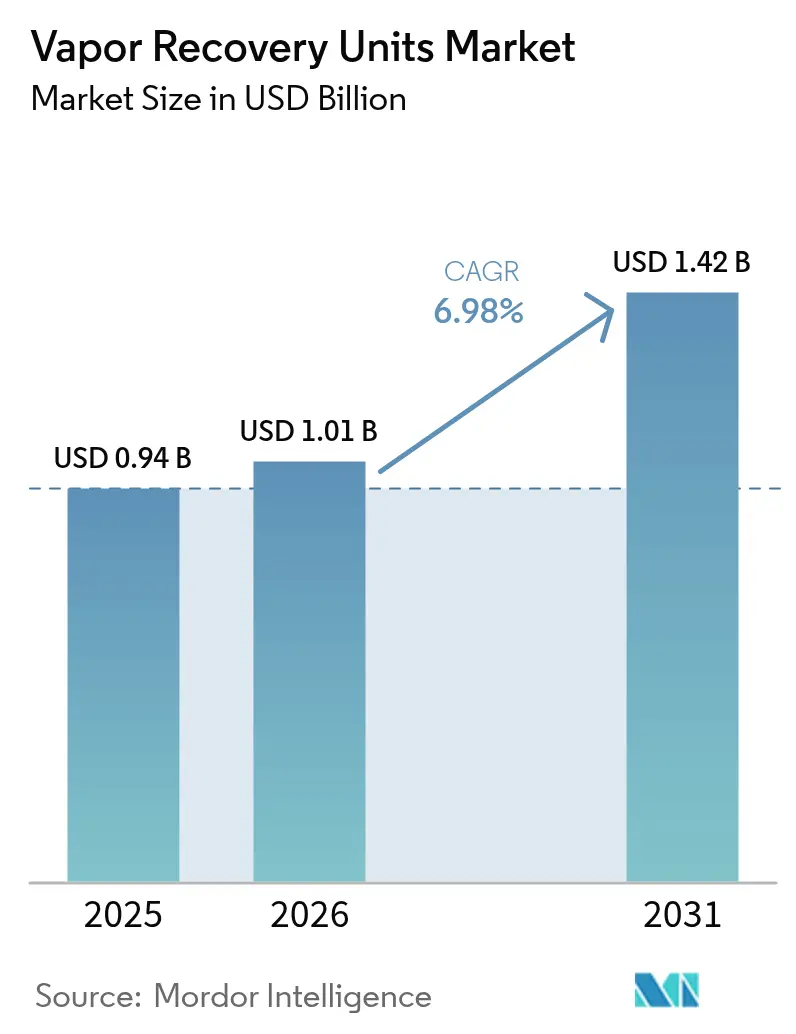

| Tamanho do Mercado (2026) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.98% CAGR |

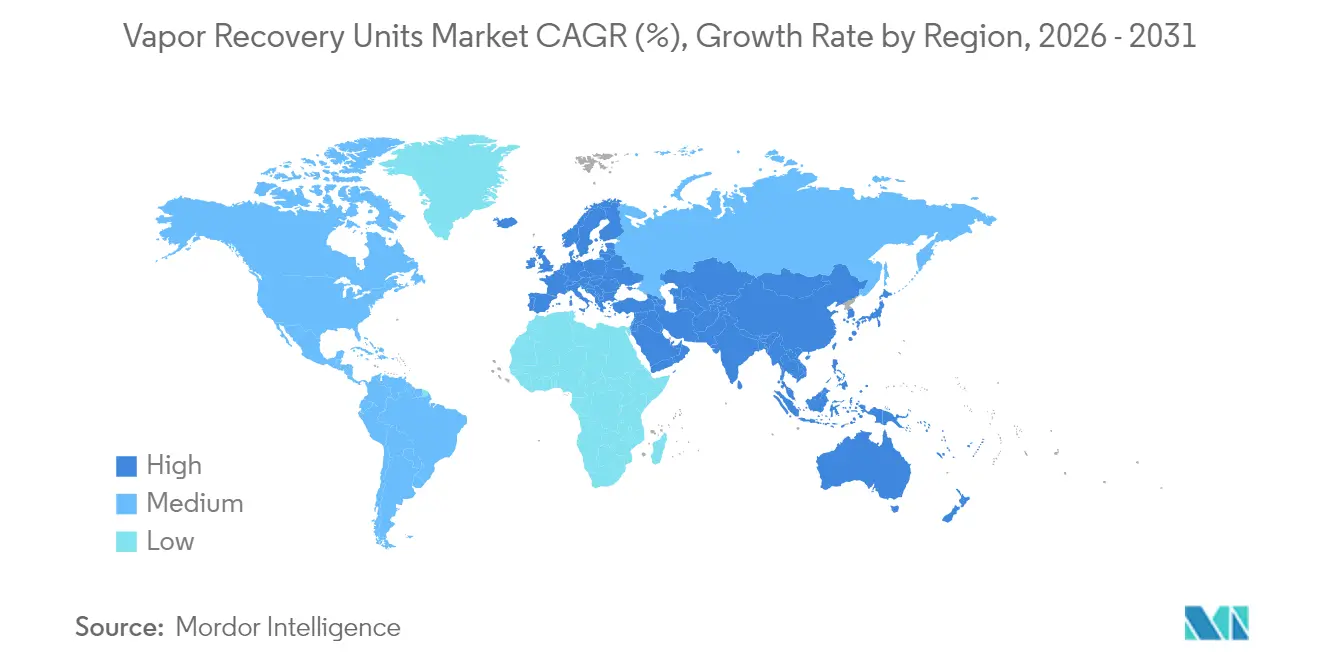

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

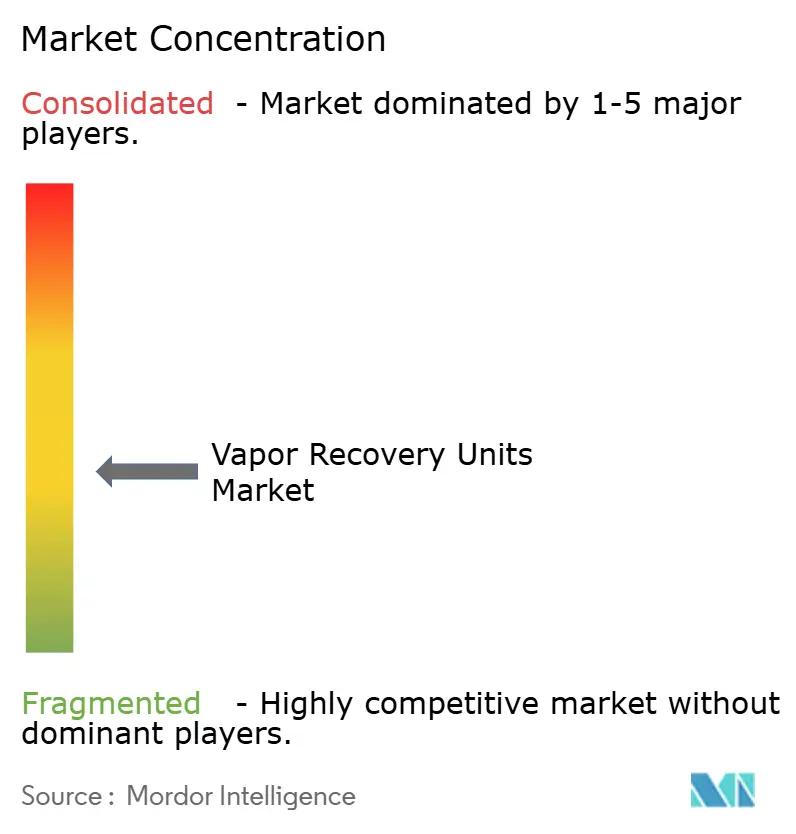

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Unidades de Recuperação de Vapores pela Mordor Intelligence

O tamanho do Mercado de Unidades de Recuperação de Vapores em 2026 é estimado em USD 1,01 mil milhões, crescendo a partir do valor de 2025 de USD 0,94 mil milhões, com projeções para 2031 a mostrar USD 1,42 mil milhões, crescendo a uma TCAC de 6,98% entre 2026 e 2031.

O reforço da fiscalização da nova regra sobre metano da Agência de Proteção Ambiental dos Estados Unidos, combinado com o agravamento da Taxa sobre Emissões de Resíduos de Metano, está a conferir um valor económico claro à captura de vapores anteriormente ventilados. A adoção é impulsionada pelos compromissos de eliminação de queima rotineira, pelas inovações em monitorização em tempo real e pela precificação premium para correntes de gás recuperado de alto teor calorífico. Ao mesmo tempo, avanços rápidos na ciência das membranas estão a encurtar os prazos de retorno do investimento e a reduzir os custos do ciclo de vida para operadores que devem cumprir limites de deteção de fugas e reparação cada vez mais rigorosos. A atividade competitiva é crescentemente definida por implementações de gémeos digitais que reduzem o tempo de inatividade e por ofertas modulares direcionadas a poços de declínio lento, onde a disciplina de capital é rigorosa.

Principais Conclusões do Relatório

- Por tipo de produto, as unidades baseadas em compressão detinham 45,55% da participação do mercado de unidades de recuperação de vapores em 2025, enquanto as unidades de separação por membrana deverão registar a taxa de crescimento mais rápida, de 8,34%, entre 2025 e 2031.

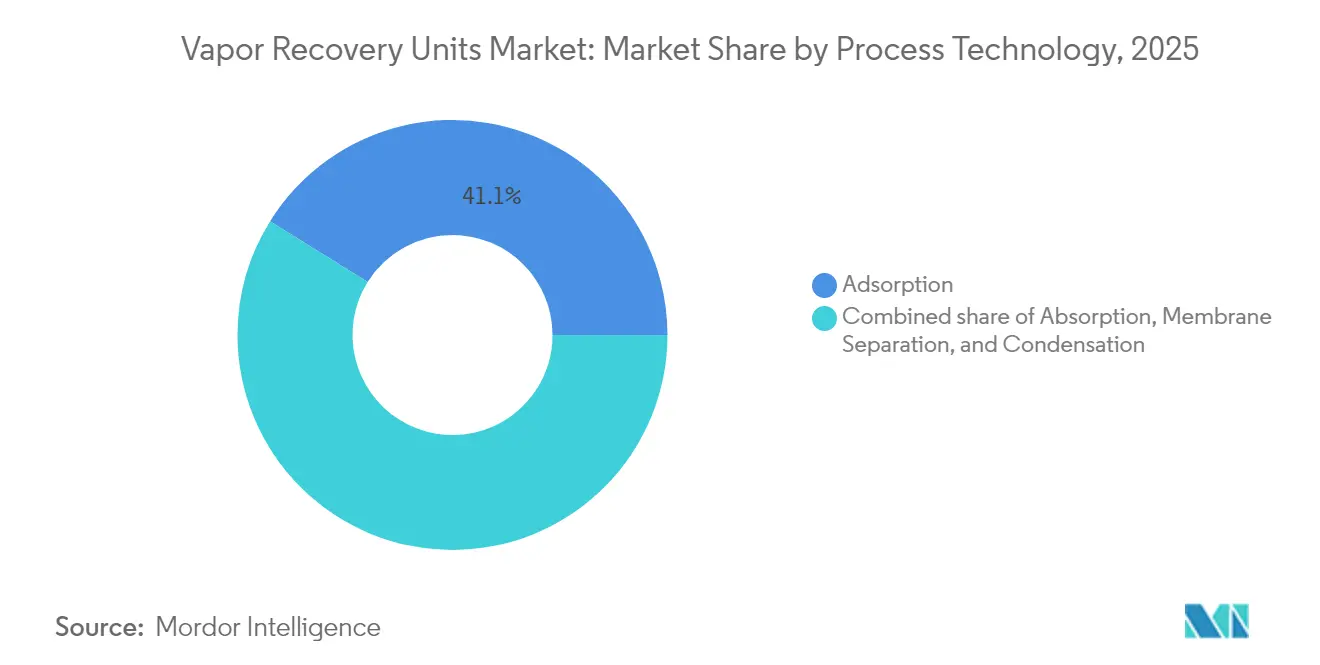

- Por tecnologia de processo, a adsorção captou 41,12% do tamanho do mercado de unidades de recuperação de vapores em 2025; a separação por membrana deverá avançar a uma TCAC de 12,15% até 2031.

- Por capacidade de vazão, a faixa de 200 a 500 Mscfd está posicionada para registar a TCAC mais rápida de 7,12%, superando o segmento de 50 a 200 Mscfd, que liderou com uma participação de 38,62% em 2025.

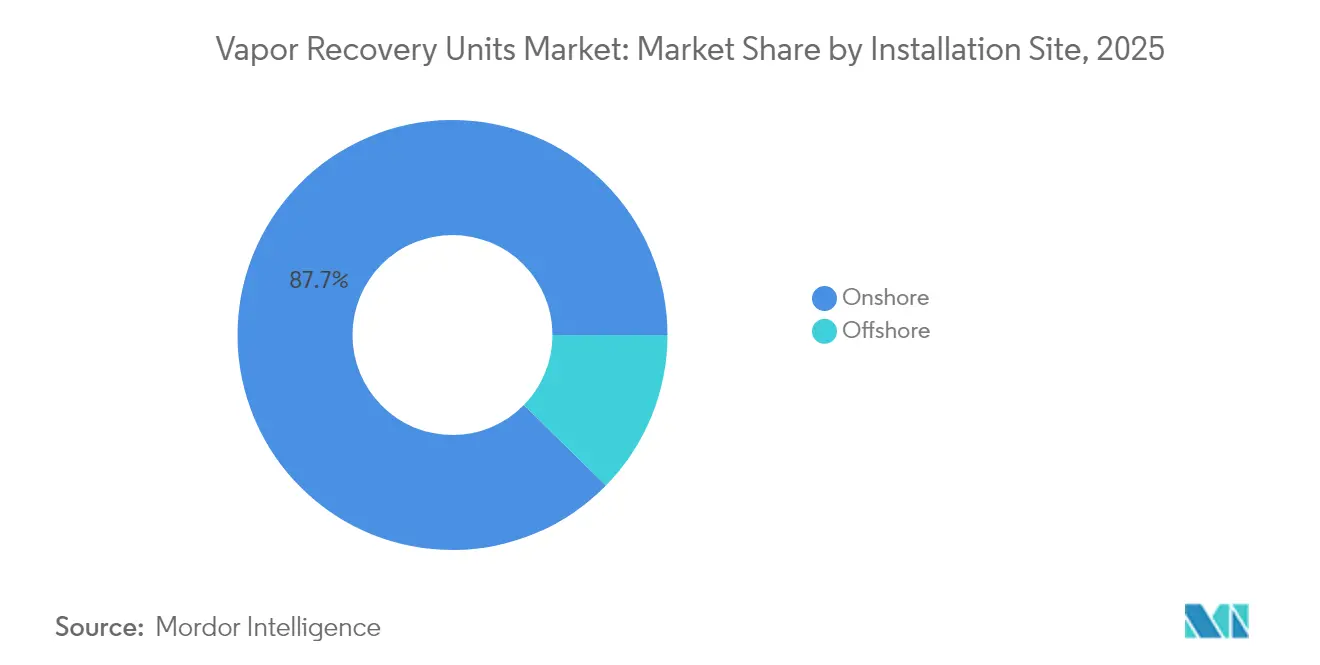

- Por local de instalação, os projetos terrestres representaram 87,65% dos gastos de 2025, enquanto as instalações offshore estão a crescer a uma TCAC de 7,74%, impulsionadas pela retomada dos investimentos em FPSO.

- Por aplicação, os tanques de armazenamento geraram 37,85% da receita em 2025; a recuperação de gás de queima deverá crescer a uma TCAC de 7,36% até 2031.

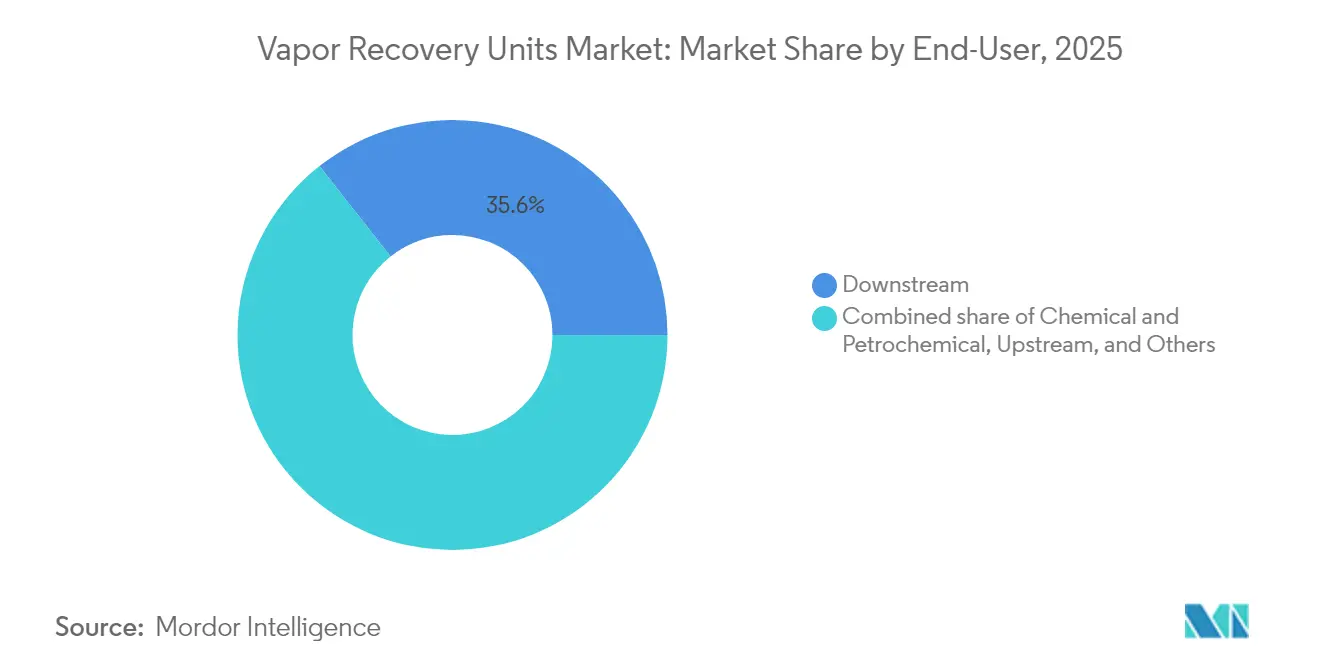

- Por utilizador final, as instalações downstream retiveram uma participação de 35,62% em 2025; no entanto, as plantas químicas e petroquímicas deverão registar uma TCAC de 7,28% até 2031.

- Por geografia, a América do Norte representou 38,25% da participação do mercado de unidades de recuperação de vapores em 2025; a região Ásia-Pacífico deverá expandir-se a uma TCAC de 8,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Unidades de Recuperação de Vapores

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Horizonte Temporal de Impacto | |

|---|---|---|---|---|

| Endurecimento das regulamentações de taxas sobre metano e LDAR | +2.1% | Global, com América do Norte e Europa liderando | Curto prazo (≤ 2 anos) | |

| Retorno económico do gás rico recuperado | +1.8% | Global, particularmente nas regiões de xisto da América do Norte | Médio prazo (2 a 4 anos) | |

| Regras mais rígidas sobre vapores em terminais de gasolina (Ásia) | +1.2% | Núcleo da APAC, com expansão para o MEA | Médio prazo (2 a 4 anos) | |

| Metas de eliminação de queima rotineira no upstream | +0.9% | Global, com foco no Médio Oriente e África | Longo prazo (≥ 4 anos) | |

| Otimização do tempo de atividade por gémeo digital | +0.7% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) | |

| Pontuação voluntária de intensidade de carbono do petróleo bruto | +0.5% | Global, com ênfase nas regiões focadas em ESG | Longo prazo | |

| Fonte: Mordor Intelligence | ||||

Endurecimento das Regulamentações de Taxas sobre Metano e LDAR

A regra da EPA que exige reduções de 95% para fontes novas e modificadas de petróleo e gás entrou em vigor em 7 de maio de 2024, e é reforçada por um Programa de Superemissores que obriga os operadores a remediar plumas que excedam 100 kg/h dentro de janelas de tempo prescritas. A estrutura análoga do Canadá, em vigor desde 26 de março de 2025, aplicar-se-á a 434 instalações de petróleo e reduzirá 488.000 toneladas de COV até 2045.(1)Ambiente e Alterações Climáticas do Canadá, "Regulamentação sobre a Redução da Libertação de Compostos Orgânicos Voláteis", canada.ca Combinadas com uma Taxa sobre Emissões de Resíduos de Metano que sobe de USD 900 por tonelada em 2024 para USD 1.500 por tonelada em 2026, estas medidas tornam a captura imediata de vapores financeiramente racional, mesmo em poços marginais. A vigilância de terceiros por satélite, drone e câmara de imagem ótica de gás aumenta o risco de incumprimento, acelerando assim a procura de unidades de recuperação de vapores.(2)Fonte: Trihydro Corporation, "Programa de Superemissores da EPA", trihydro.com

Retorno Económico do Gás Rico Recuperado

Os vapores recuperados tipicamente excedem as especificações caloríficas do gás de pipeline e frequentemente contêm frações de LGN monetizáveis, proporcionando receitas de projeto de USD 132.000 contra custos instalados de USD 100.000, com retornos em nove meses em explorações de xisto. Estudos de campo indicam que 94,9% das perdas de metano em instalações de processamento de gás podem ser eliminadas de forma lucrativa, com um valor coletivo de USD 8,4 milhões anuais. O aumento dos preços spot do gás, o agravamento das penalidades de carbono e os atrativos créditos de líquidos estão a forjar um triplo dividendo que fortalece o mercado de unidades de recuperação de vapores.

Regras Mais Rígidas sobre Vapores em Terminais de Gasolina (Ásia)

A produção de metano de petróleo e gás da China expandiu-se oito vezes entre 1990 e 2022, impulsionando o desenvolvimento de um plano de ação nacional centrado em monitorização de alta frequência e na implementação dos melhores controlos disponíveis. A Lei de Conservação do Ar Limpo da Coreia do Sul exige agora o rastreamento de benzeno em tempo real nos terminais que manuseiam cargas voláteis, obrigando os operadores a adotar URVs de alta eficiência que cumpram os limites de 550 ppmv de COT para novas instalações. O alinhamento das regulamentações regionais com o Anexo VI do MARPOL para carregamento marítimo está a abrir rotas para fornecedores globais, sustentando a TCAC excecionalmente elevada de 8,4% da Ásia-Pacífico no mercado de unidades de recuperação de vapores.

Metas de Eliminação de Queima Rotineira no Upstream

Os compromissos do Banco Mundial e das Companhias Petrolíferas Internacionais de eliminar a queima rotineira até 2030 traduzem-se em retrofits ao nível do campo, onde a recuperação de gás de queima proporciona taxas internas de retorno superiores a 20% em comparação com as práticas de ventilação e queima. Os FPSOs offshore aprovados em 2024 integram compressão de velocidade variável, impulsionadores ejector e captura de CO₂ como utilidades de base, demonstrando que os projetos de queima quase zero são comercialmente viáveis.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| CAPEX elevado para skids de compressão | -1.4% | Global, afetando particularmente operações marginais | Curto prazo (≤ 2 anos) |

| Problemas de serviço com gás ácido corrosivo | -0.8% | Regional, concentrado em áreas de produção de gás ácido | Médio prazo (2 a 4 anos) |

| Restrições de energia fora da rede em plataformas de xisto | -0.6% | Regiões de xisto da América do Norte, locais offshore remotos | Curto prazo (≤ 2 anos) |

| Créditos de queima baratos em mercados de carbono | -0.4% | Global, com variações regionais nos preços do carbono | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

CAPEX Elevado para Skids de Compressão

Os sistemas dominados por compressão, que representam quase metade da receita de 2024, requerem despesas iniciais superiores a USD 100.000 por local, um obstáculo que pode encerrar até 300.000 poços marginais nos EUA com produção de 15 bbl/dia ou menos.(3)Fonte: Flogistix, "Unidades de Recuperação de Vapores | URV", flogistix.com Os fornecedores aliviam o encargo através de frotas de aluguer e estruturas de arrendamento com opção de compra, enquanto os pacotes baseados em ejector eliminam a necessidade de maquinaria rotativa, reduzindo assim o capex e a manutenção.

Problemas de Serviço com Gás Ácido Corrosivo

As correntes ricas em H₂S exigem ligas de aço inoxidável, elastómeros especiais e vedações melhoradas, inflacionando o custo total de propriedade em relação ao serviço de gás não ácido. Os elementos de membrana são propensos à degradação acelerada em serviço com gás ácido, a menos que sejam protegidos por novas composições químicas, como misturas de poliimida-grafeno. Os leitos de adsorção, por outro lado, requerem trocas frequentes de carvão. A investigação sobre materiais resilientes está em curso, mas a adoção em campos com elevado teor de gás ácido permanece tentativa, moderando o crescimento das unidades de recuperação de vapores nessas localidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância da Compressão Encontra a Inovação em Membranas

Os pacotes de compressão representaram 45,55% das vendas de 2025 no mercado de unidades de recuperação de vapores, refletindo a fiabilidade em locais de tanques, pipelines e terminais. As URVs de membrana, no entanto, estão a crescer a uma TCAC de 8,34% e beneficiam da operação sem combustível e de perfis compactos que permitem a montagem em skid em plataformas congestionadas. O tamanho do mercado de unidades de recuperação de vapores para sistemas de membrana deverá atingir USD 281 milhões até 2031, impulsionado por módulos reforçados com grafeno que reduzem o consumo de energia em mais de 50%. As unidades ejector/Venturi estão a conquistar um nicho em arrendamentos remotos de baixa pressão onde a energia pneumática está prontamente disponível, e as URVs criogénicas prosperam em explorações ricas em LGN que justificam ciclos de arrefecimento mais profundos.

O progresso contínuo nos materiais, desde membranas de matriz mista até compressores scroll com variadores de frequência, reduziu as lacunas de OPEX em relação à compressão convencional. Os modelos de gémeo digital otimizam os pontos de ajuste em tempo real, prolongando a vida útil dos componentes e reduzindo o tempo de inatividade não planeado em até 30%. Estas inflexões tecnológicas deslocam as avaliações dos clientes para a economia do ciclo de vida em detrimento do custo inicial, acelerando a tração das membranas no mercado de unidades de recuperação de vapores.

Por Tecnologia de Processo: Liderança da Adsorção sob Pressão da Membrana

A adsorção por carvão ativado representou 41,12% da receita de 2025, graças às eficiências de recuperação próximas da unidade que cumprem as regras de 95% de COV. A participação de mercado das unidades de recuperação de vapores para separação por membrana permanece mais baixa hoje, mas está a crescer mais rapidamente, a uma TCAC de 12,15%, impulsionada por filmes de polímero de microporosidade intrínseca que registam permeabilidades acima de 10.000 GPU. As torres de absorção continuam relevantes no serviço rico em benzeno, enquanto as unidades de condensação prosperam onde a economia de mudança de fase torna o arrefecimento mais atrativo.

Os operadores avaliam o consumo de energia em relação à complexidade da manutenção. A adsorção exige regeneração periódica do carvão, enquanto as membranas evitam o tempo de inatividade dos ciclos, mas devem lidar com a colmatação. Os monitores emergentes com inteligência artificial sinalizam antecipadamente as excursões de qualidade da alimentação, permitindo que os operadores rodem os skids em vez de os desligar, aumentando assim o tempo de atividade do sistema e impulsionando ainda mais o crescimento do mercado de unidades de recuperação de vapores.

Por Capacidade de Vazão: O Impulso da Gama Média Impulsiona a Evolução do Mercado

As unidades com capacidade de 50 a 200 Mscfd geraram 38,62% da faturação de 2025, pois correspondem às curvas de produção comuns a plataformas de múltiplos poços. No entanto, a classe de 200 a 500 Mscfd está prevista para apresentar a TCAC mais forte de 7,12%, impulsionada por centros de processamento central que agrupam vapores de locais satélite. As economias de escala reduzem o custo por Mcf recuperado, fortalecendo assim o tamanho do mercado de unidades de recuperação de vapores no segmento de sistemas de gama média. As soluções abaixo de 50 Mscfd optam por designs modulares, enquanto as mega-URVs acima de 500 Mscfd servem o pré-tratamento de GNL e grandes projetos de refinaria.

O balanceamento de carga orientado por software permite que os compressores de velocidade variável acompanhem as taxas de alimentação flutuantes sem ocorrência de eventos de surge, melhorando assim a eficiência do combustível. Combinadas com análises preditivas, estas funcionalidades fortalecem o caso económico à escala média, sustentando o crescimento nesta largura de banda do mercado de unidades de recuperação de vapores.

Por Local de Instalação: Estabilidade Terrestre Versus Inovação Offshore

Os projetos terrestres captaram 87,65% da receita de 2025 devido às redes de pipelines maduras e à logística mais fácil. O offshore, no entanto, está a adicionar instalações a uma TCAC de 7,74%, à medida que o Brasil e a Guiana aprovam FPSOs de águas profundas equipados com pacotes de eliminação de queima rotineira. O tamanho do mercado de unidades de recuperação de vapores para aplicações offshore deverá superar USD 163 milhões até 2031, impulsionado por módulos de compressão scroll com poupança de espaço e membranas robustas arrefecidas a água do mar. O serviço em condições adversas exige carcaças de aço inoxidável, variadores à prova de explosão e diagnósticos de acesso remoto, o que aumenta os preços unitários, mas também as margens para fornecedores especializados.

Os operadores terrestres focam-se na modularidade e nas ligações rápidas a tetos de tanques de armazenamento, enquanto os engenheiros offshore procuram designs de skid integrados que combinem o condicionamento de vapor e de gás combustível. Esta bifurcação molda os gastos em I&D e os canais de aquisição regionais em todo o mercado de unidades de recuperação de vapores.

Por Aplicação: Liderança dos Tanques de Armazenamento Encontra o Crescimento da Recuperação de Gás de Queima

Os tanques de armazenamento contribuíram com 37,85% da receita de 2025, uma vez que as regras da EPA exigem 95% de controlo de COV para recipientes que emitam mais de 6 toneladas anualmente. A recuperação de gás de queima é o setor de crescimento mais rápido, com uma TCAC de 7,36%; as taxas de carbono mais elevadas tornam as correntes de queima anteriormente não económicas rentáveis de capturar. O tamanho do mercado de unidades de recuperação de vapores associado à captura de queima poderá ultrapassar USD 300 milhões até ao final da década, à medida que os retornos em menos de dois anos se tornam comuns nas formações com elevado teor de líquidos.

As plantas de processamento, as rampas de carregamento e os impulsionadores de linhas de recolha completam a procura. A monitorização contínua de H₂S e os ventiladores de arranque automático acoplam-se agora às URVs para evitar a derivação atmosférica em condições de perturbação, facilitando a conformidade e reforçando a adoção em todo o mercado de unidades de recuperação de vapores.

Por Utilizador Final: Dominância Downstream Desafiada pela Expansão do Setor Químico

As refinarias e terminais representaram 35,62% dos gastos de 2025, impulsionados principalmente por mandatos de longa data sobre o equilíbrio de vapores e o carregamento de gasolina. Os complexos químicos e petroquímicos estão a registar uma TCAC de 7,28%, uma vez que as normas para produtos químicos orgânicos sintéticos estipulam 95% de captura e a monitorização de benzeno no perímetro desencadeia ações corretivas. As explorações de xisto no upstream geram um potencial de crescimento significativo, mas os operadores independentes com orçamento limitado ainda tendem a preferir programas de aluguer. Os segmentos emergentes, como biocombustíveis e produtos farmacêuticos, acrescentam volume incremental, alargando assim a base de utilizadores do mercado de unidades de recuperação de vapores.

A adoção de gémeo digital por empresas químicas multinacionais permite uma redução de 65% no uso de solventes no âmbito de alternativas de prevenção da poluição, destacando a recuperação de vapores como uma alavanca de conformidade rentável.

Análise Geográfica

A América do Norte liderou o mercado de unidades de recuperação de vapores com uma participação de 38,25% em 2025, impulsionada pelos rigorosos mandatos da EPA e pela prolífica produção de xisto que gera vapores de condensado de alto valor. A regra canadiana de COV de 2025, abrangendo 434 locais, reforça um baluarte regulatório que sustenta os fluxos de capital, mesmo quando os poços marginais lutam com a economia de conformidade. Redes de serviço robustas, abundante escoamento de gás e projetos-piloto ativos de tecnologia digital mantêm a região no centro da inovação.

A região Ásia-Pacífico é a que avança mais rapidamente, com uma TCAC de 8,07% projetada até 2031. O aumento do metano da China para 4 Tg em 2022 desencadeou esquemas de monitorização a nível nacional, enquanto os controlos de benzeno da Coreia do Sul e as políticas de combustíveis limpos da Índia estão a expandir a procura endereçável. A integração regional nas cadeias de abastecimento globais significa que os portos e terminais devem cumprir as normas internacionais, alargando ainda mais o mercado de unidades de recuperação de vapores.

A Europa mantém uma procura sólida através de metas de descarbonização e renovações de refinarias, enquanto o progresso do Médio Oriente e África está ancorado nos compromissos de eliminação de queima rotineira das companhias petrolíferas nacionais e nos retrofits de URVs para gás ácido em grandes campos terrestres. A vaga de FPSOs da América do Sul amplifica as perspetivas offshore, com o Brasil a representar sozinho a maioria dos pedidos de produção flutuante até 2028. Coletivamente, as estratégias convergentes sobre o metano destacam a recuperação de vapores como uma alavanca de mitigação universal.

Panorama Competitivo

O mercado de unidades de recuperação de vapores é moderadamente fragmentado, com uma longa cauda de fabricantes regionais e um conjunto de marcas globais especializadas em combustão, captura de vapores e serviços pós-venda. John Zink Hamworthy, Zeeco e Flogistix oferecem pacotes integrados que combinam URVs com soluções de combustor de vapores ou queimadores de flare, enquanto os especialistas em membranas se concentram em nichos de separação energeticamente eficientes. As plataformas de gémeo digital, frequentemente fornecidas por casas de software de terceiros, são agora agrupadas com hardware para garantir reduções de 10 a 30% no tempo de inatividade e nos gastos de manutenção.

Os novos concorrentes disruptivos, como a ZEVAC, utilizam sistemas de acionamento por ar comprimido para contornar a infraestrutura elétrica e o licenciamento, oferecendo kits prontos a usar para conformidade com a Subparte OOOOb. Os inovadores em membranas comercializam módulos de grafeno e de matriz mista capazes de alcançar uma seletividade CO₂/N₂ de 53 vezes, reduzindo drasticamente a potência de compressão e redefinindo as curvas de custo. À medida que a precificação do carbono se expande, a amplitude do portfólio, o serviço de resposta rápida e os serviços de consultoria em conformidade tornam-se ativos competitivos no mercado de unidades de recuperação de vapores.

Líderes do Setor de Unidades de Recuperação de Vapores

John Zink Company

Zeeco

BORSIG Membrane Technology

Flogistix

Cimarron Energy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Canadá aplicou regras de armazenamento e carregamento de COV com o objetivo de uma redução de 488.000 t até 2045.

- Janeiro de 2025: A ANDRITZ introduziu membranas de suporte polimérico a operar entre 50 e 60 °C com footprint mínimo.

- Outubro de 2024: A EPA finalizou limites de 98% de COV para tanques acima de 20.000 galões e 0,25 psia de TVP.

- Julho de 2024: A EPA emitiu normas para terminais de gasolina estabelecendo limites de 550 ppmv de COT para novas construções.

Âmbito do Relatório Global do Mercado de Unidades de Recuperação de Vapores

O relatório do mercado de unidades de recuperação de vapores inclui:

| URV baseada em compressão |

| URV ejector/Venturi |

| URV de separação por membrana |

| URV de condensação/criogénica |

| URV de absorção (carvão) |

| Adsorção |

| Absorção |

| Condensação |

| Separação por Membrana |

| Abaixo de 50 Mscfd |

| 50 a 200 Mscfd |

| 200 a 500 Mscfd |

| Acima de 500 Mscfd |

| Terrestre |

| Offshore |

| Plantas de Processamento |

| Tanques de Armazenamento |

| Carregamento e Descarregamento |

| Pipelines e Recolha |

| Recuperação de Gás de Queima |

| Upstream de Petróleo e Gás |

| Downstream (Refinação, Terminais) |

| Químico e Petroquímico |

| Outros (Biocombustíveis, Farmacêutico) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Médio Oriente e África |

| Por Tipo de Produto | URV baseada em compressão | |

| URV ejector/Venturi | ||

| URV de separação por membrana | ||

| URV de condensação/criogénica | ||

| URV de absorção (carvão) | ||

| Por Tecnologia de Processo | Adsorção | |

| Absorção | ||

| Condensação | ||

| Separação por Membrana | ||

| Por Capacidade de Vazão | Abaixo de 50 Mscfd | |

| 50 a 200 Mscfd | ||

| 200 a 500 Mscfd | ||

| Acima de 500 Mscfd | ||

| Por Local de Instalação | Terrestre | |

| Offshore | ||

| Por Aplicação | Plantas de Processamento | |

| Tanques de Armazenamento | ||

| Carregamento e Descarregamento | ||

| Pipelines e Recolha | ||

| Recuperação de Gás de Queima | ||

| Por Utilizador Final | Upstream de Petróleo e Gás | |

| Downstream (Refinação, Terminais) | ||

| Químico e Petroquímico | ||

| Outros (Biocombustíveis, Farmacêutico) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor global do mercado de unidades de recuperação de vapores em 2026?

O tamanho do mercado de unidades de recuperação de vapores é de USD 1,01 mil milhões em 2026.

Com que rapidez se espera que o mercado de unidades de recuperação de vapores cresça?

Está previsto registar uma TCAC de 6,98% entre 2026 e 2031.

Qual região se expandirá mais rapidamente?

Espera-se que a Ásia-Pacífico registe a TCAC mais rápida de 8,07% até 2031.

Por que razão as URVs de membrana estão a ganhar tração?

As unidades de membrana reduzem o consumo de energia em mais de 50% e evitam o tempo de inatividade da regeneração do leito de carvão, conferindo-lhes a TCAC mais elevada de 8,34% entre os tipos de produto.

Qual é o principal impulsionador regulatório na América do Norte?

A regra de metano da EPA impõe reduções de 95% de COV e GEE e está associada a uma Taxa sobre Emissões de Resíduos em escalada que sobe para USD 1.500 t⁻¹ até 2026.

Como é que as URVs criam retornos económicos?

Uma única instalação pode gerar receitas anuais de aproximadamente USD 132.000 a partir do gás rico recuperado, contra um capex típico de USD 100.000, proporcionando retornos em menos de um ano.

Página atualizada pela última vez em: