Tamaño y Cuota del Mercado de Unidades de Recuperación de Vapores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

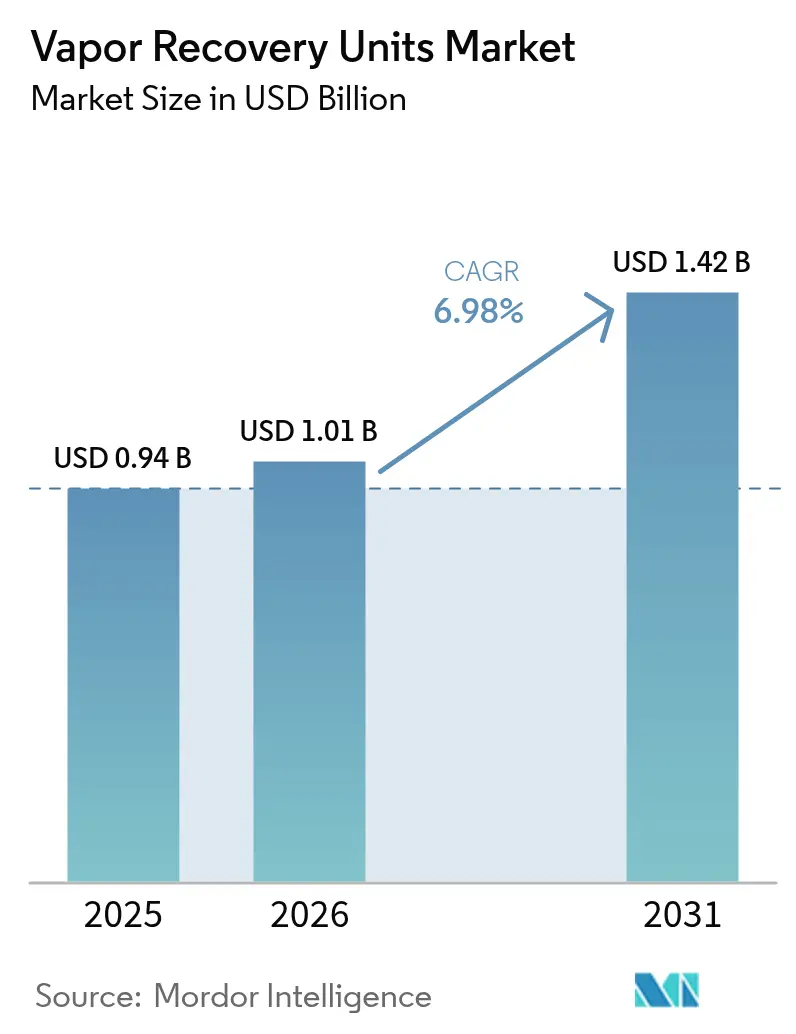

| Tamaño del Mercado (2026) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

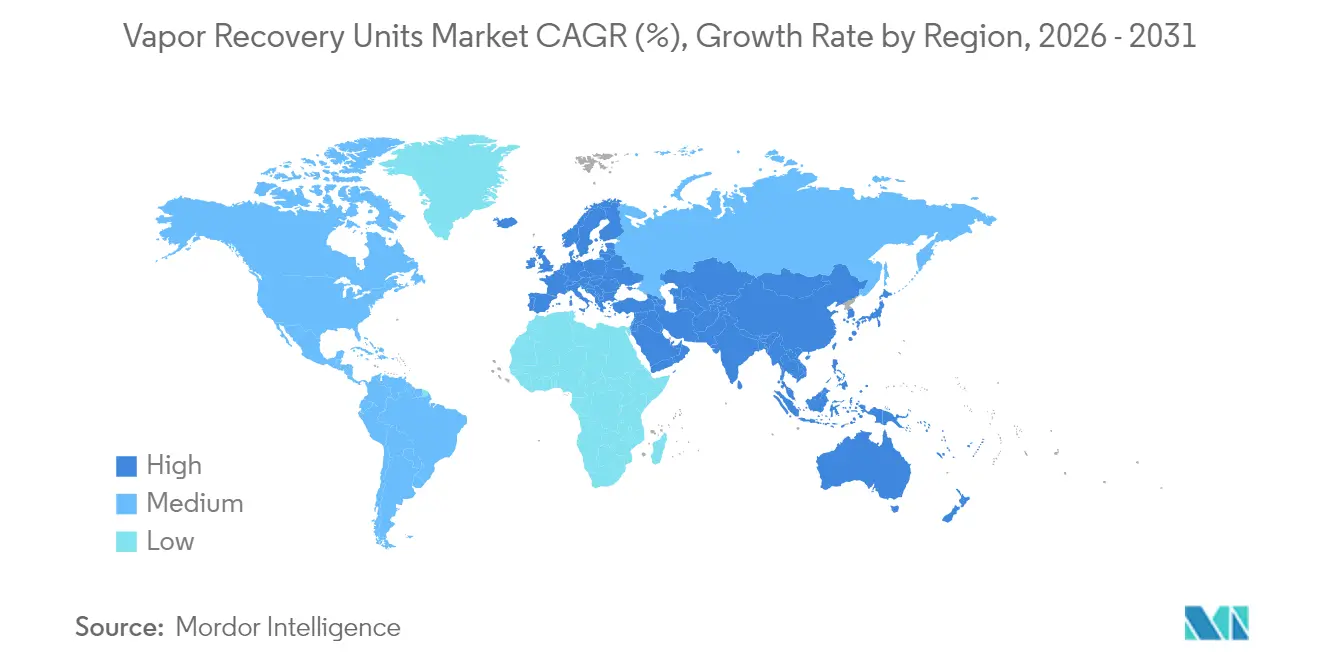

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

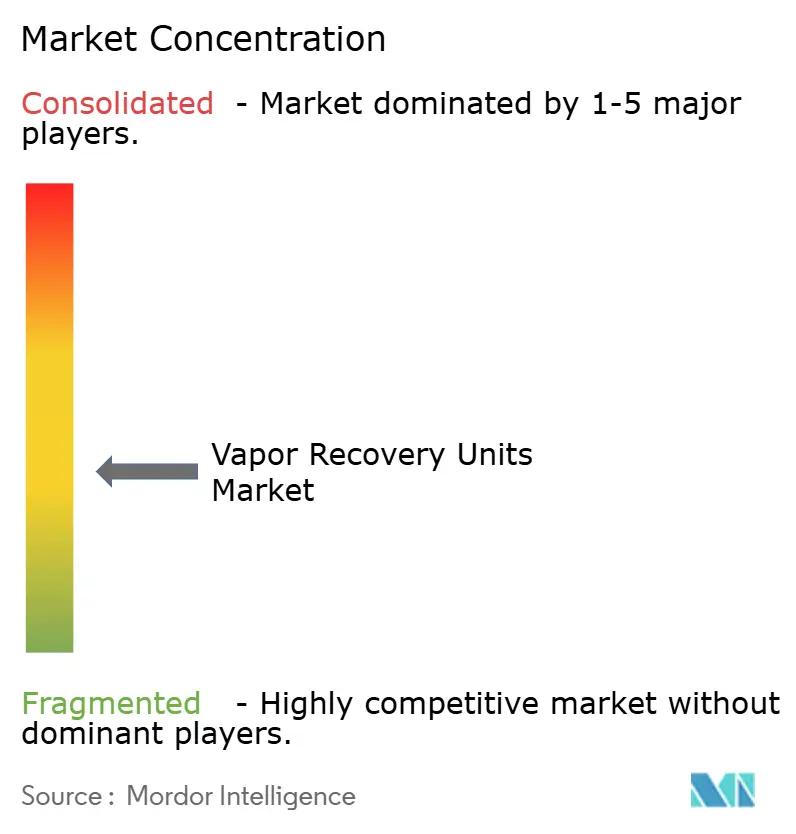

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Unidades de Recuperación de Vapores por Mordor Intelligence

El tamaño del mercado de unidades de recuperación de vapores se estima en USD 1,01 mil millones en 2026, creciendo desde el valor de 2025 de USD 0,94 mil millones, con proyecciones para 2031 que muestran USD 1,42 mil millones, creciendo a una CAGR del 6,98% durante 2026-2031.

El refuerzo de la aplicación de la nueva norma sobre metano de la Agencia de Protección Ambiental de los Estados Unidos, combinado con el incremento del Cargo por Emisiones de Residuos de Metano, está otorgando un claro valor económico a la captura de vapores previamente ventilados. La adopción está impulsada por los compromisos de cero quema rutinaria, las innovaciones en monitoreo en tiempo real y los precios premium de las corrientes de gas recuperado con alto contenido de BTU. Al mismo tiempo, los rápidos avances en la ciencia de membranas están acortando los plazos de recuperación de la inversión y reduciendo los costes del ciclo de vida para los operadores que deben cumplir umbrales de detección y reparación de fugas cada vez más estrictos. La actividad competitiva está cada vez más definida por los despliegues de gemelos digitales que reducen el tiempo de inactividad y por las ofertas modulares orientadas a pozos de declive lento donde la disciplina de capital es estricta.

Conclusiones Clave del Informe

- Por tipo de producto, las unidades de base de compresión representaron el 45,55% de la cuota del mercado de unidades de recuperación de vapores en 2025, mientras que se prevé que las unidades de separación por membrana registren la tasa de crecimiento más rápida, del 8,34%, entre 2025 y 2031.

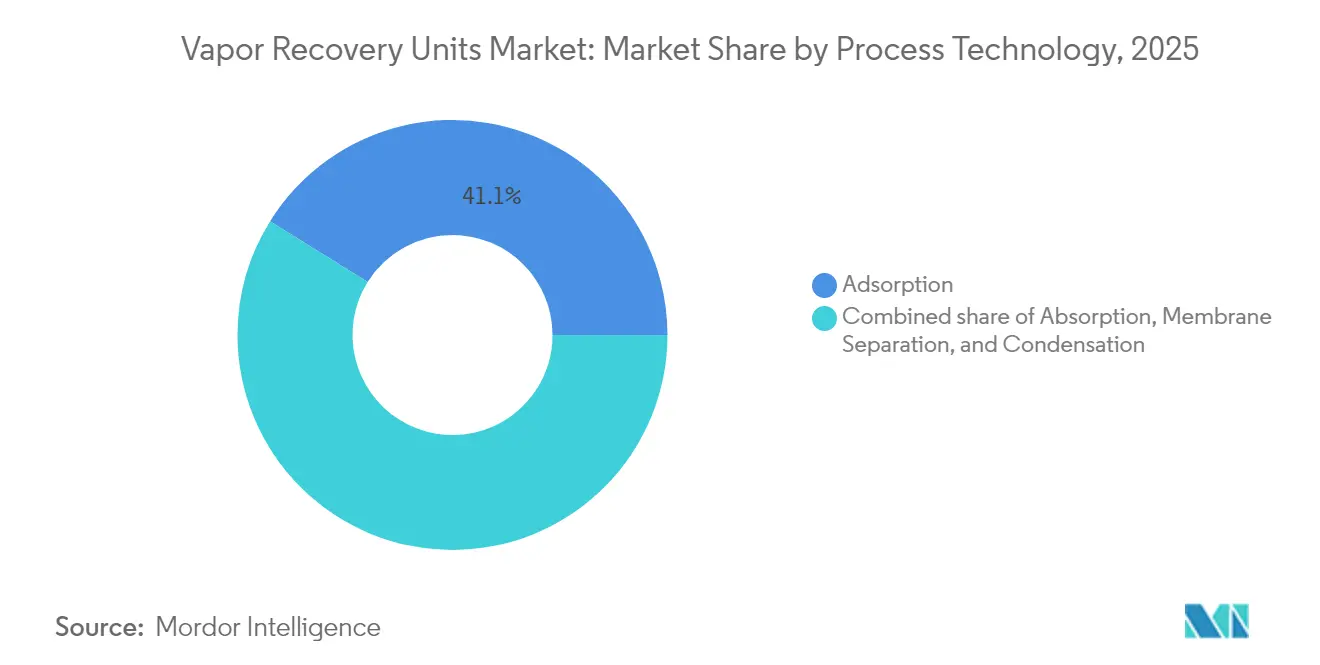

- Por tecnología de proceso, la adsorción capturó el 41,12% del tamaño del mercado de unidades de recuperación de vapores en 2025; se proyecta que la separación por membrana avance a una CAGR del 12,15% hasta 2031.

- Por capacidad de caudal, la banda de 200-500 Mscfd está preparada para registrar la CAGR más rápida, del 7,12%, superando al segmento de 50-200 Mscfd, que lideró con una cuota del 38,62% en 2025.

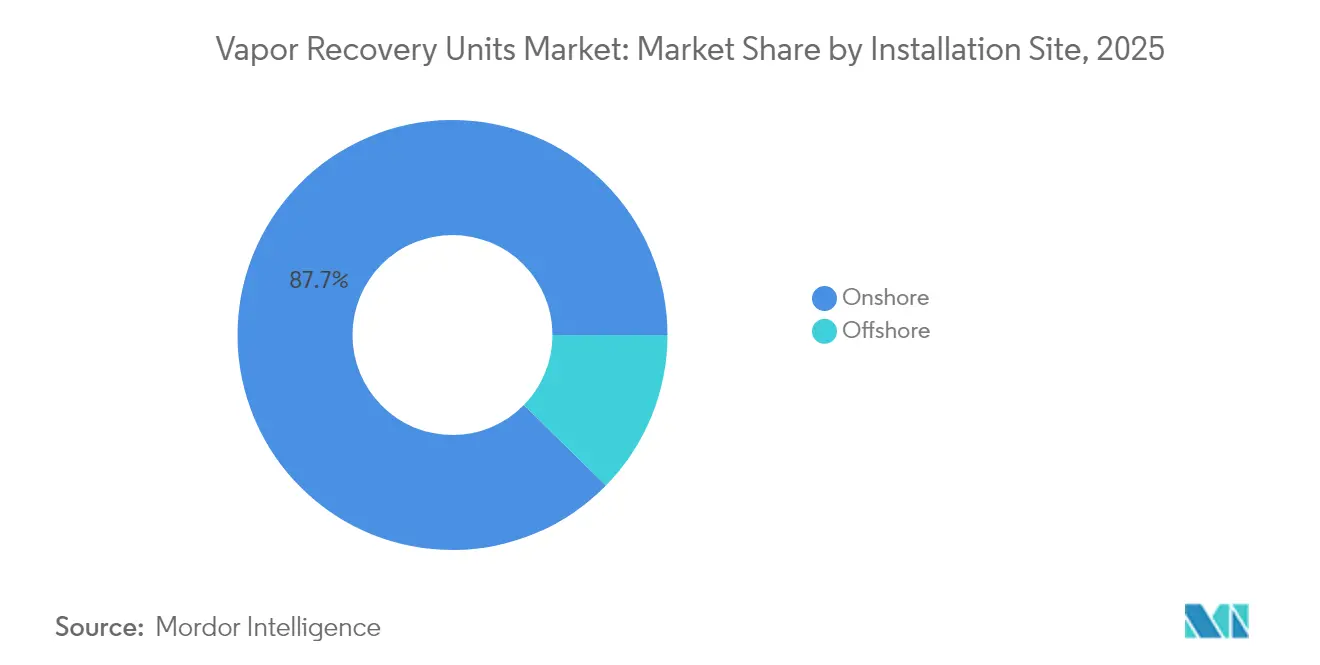

- Por sitio de instalación, los proyectos en tierra representaron el 87,65% del gasto de 2025, mientras que los despliegues en alta mar crecen a una CAGR del 7,74% en medio de un repunte en las inversiones en FPSO.

- Por aplicación, los tanques de almacenamiento generaron el 37,85% de los ingresos en 2025; la recuperación de gas de quema está previsto que ascienda a una CAGR del 7,36% hasta 2031.

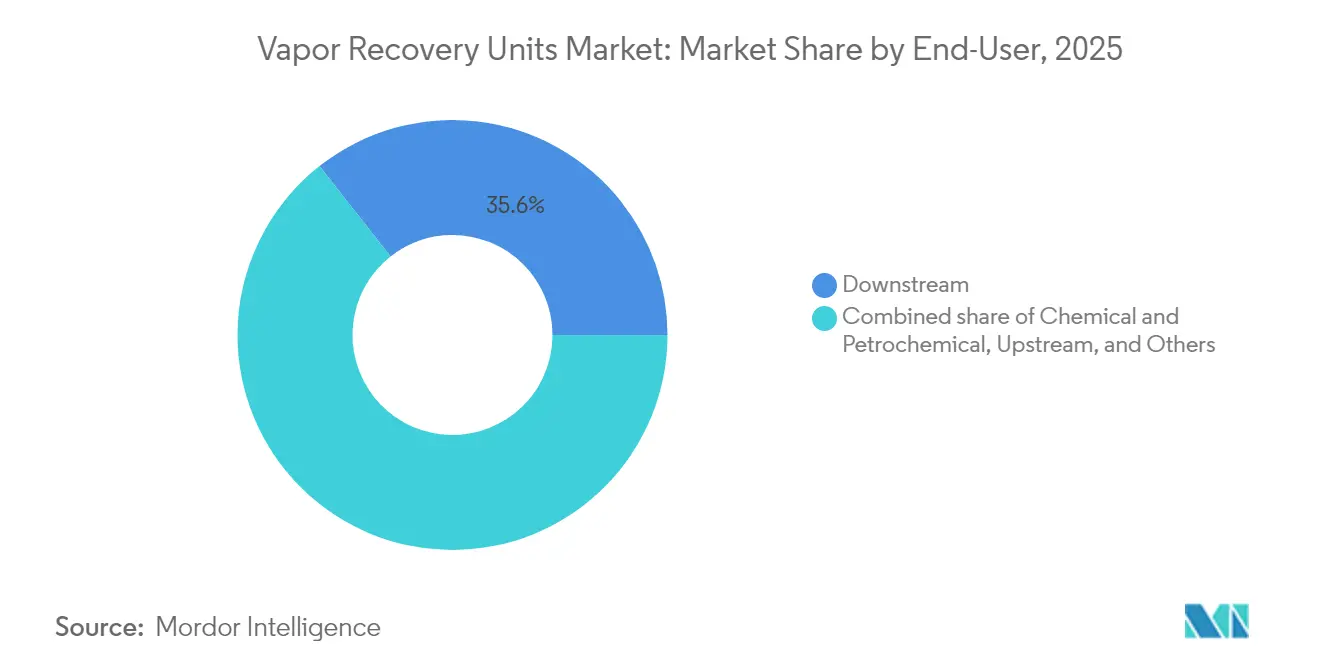

- Por usuario final, las instalaciones de aguas abajo mantuvieron una cuota del 35,62% en 2025; sin embargo, se prevé que las plantas químicas y petroquímicas registren una CAGR del 7,28% hasta 2031.

- Por geografía, América del Norte representó el 38,25% de la cuota del mercado de unidades de recuperación de vapores en 2025; se proyecta que la región de Asia-Pacífico se expanda a una CAGR del 8,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Unidades de Recuperación de Vapores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto | |

|---|---|---|---|---|

| Endurecimiento de las regulaciones de tarifas de metano y LDAR | +2.1% | Global, con América del Norte y Europa a la cabeza | Corto plazo (≤ 2 años) | |

| Rentabilidad económica del gas rico recuperado | +1.8% | Global, particularmente en las regiones de esquisto de América del Norte | Mediano plazo (2-4 años) | |

| Normas más estrictas sobre vapores en terminales de gasolina (Asia) | +1.2% | Núcleo de APAC, con desbordamiento hacia MEA | Mediano plazo (2-4 años) | |

| Objetivos de cero quema rutinaria en aguas arriba | +0.9% | Global, con foco en Oriente Medio y África | Largo plazo (≥ 4 años) | |

| Optimización del tiempo de actividad mediante gemelos digitales | +0.7% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) | |

| Puntuación voluntaria de intensidad de carbono del crudo | +0.5% | Global, con énfasis en regiones con enfoque en ESG | Largo pl | |

| Fuente: Mordor Intelligence | ||||

Endurecimiento de las Regulaciones de Tarifas de Metano y LDAR

La norma de la EPA que exige reducciones del 95% para fuentes nuevas y modificadas de petróleo y gas entró en vigor el 7 de mayo de 2024, y se ve reforzada por un Programa de Superemisores que obliga a los operadores a remediar penachos que superen los 100 kg/h dentro de ventanas de tiempo prescritas. El marco análogo de Canadá, vigente desde el 26 de marzo de 2025, se aplicará a 434 instalaciones petroleras y reducirá 488.000 toneladas de COV hasta 2045.(1)Ministerio de Medio Ambiente y Cambio Climático de Canadá, "Reglamento sobre la Reducción en la Liberación de Compuestos Orgánicos Volátiles," canada.ca Junto con un Cargo por Emisiones de Residuos de Metano que aumenta de USD 900 por tonelada en 2024 a USD 1.500 por tonelada en 2026, estas medidas hacen que la captura inmediata de vapores sea financieramente racional incluso en pozos marginales. La vigilancia por satélite, drones y cámaras de formación de imágenes ópticas de gas de terceros aumenta el riesgo de incumplimiento, acelerando así la demanda de unidades de recuperación de vapores.(2)Fuente: Trihydro Corporation, "Programa de Superemisores de la EPA," trihydro.com

Rentabilidad Económica del Gas Rico Recuperado

Los vapores recuperados típicamente superan las especificaciones de BTU de calidad de gasoducto y a menudo contienen fracciones de LGN monetizables, generando ingresos del proyecto de USD 132.000 frente a costes instalados de USD 100.000 con recuperaciones de la inversión en nueve meses en explotaciones de esquisto. Los estudios de campo indican que el 94,9% de las pérdidas de metano en las instalaciones de procesamiento de gas pueden abatirse de manera rentable, con un valor colectivo de USD 8,4 millones anuales. El aumento de los precios del gas en el mercado spot, el incremento de las penalizaciones por carbono y los atractivos créditos por líquidos están forjando un triple dividendo que fortalece el mercado de unidades de recuperación de vapores.

Normas Más Estrictas sobre Vapores en Terminales de Gasolina (Asia)

La producción de metano de petróleo y gas de China se expandió ocho veces entre 1990 y 2022, lo que impulsó el desarrollo de un plan de acción nacional centrado en el monitoreo de alta frecuencia y la implementación de los mejores controles disponibles. La Ley de Conservación del Aire Limpio de Corea del Sur ahora exige el seguimiento en tiempo real del benceno en terminales que manejan cargas volátiles, lo que lleva a los operadores a adoptar URV de alta eficiencia que cumplan los límites de 550 ppmv de COT para nuevas instalaciones. La alineación de las normas regionales con el Anexo VI del MARPOL para la carga marina está abriendo rutas para los proveedores globales, sustentando la destacada CAGR del 8,4% de Asia-Pacífico dentro del mercado de unidades de recuperación de vapores.

Objetivos de Cero Quema Rutinaria en Aguas Arriba

Los compromisos del Banco Mundial y de las Compañías de Petróleo Internacionales para eliminar la quema rutinaria en 2030 se traducen en modernizaciones a nivel de campo, donde la recuperación de gas de quema genera tasas internas de retorno superiores al 20% en comparación con las prácticas de ventilación y quema. Los FPSO en alta mar aprobados en 2024 integran compresión de velocidad variable, reforzadores eyectores y captura de CO₂ como servicios de referencia, demostrando que los diseños de quema casi nula son comercialmente viables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado CAPEX para bastidores de compresión | -1.4% | Global, que afecta particularmente a las operaciones marginales | Corto plazo (≤ 2 años) |

| Problemas de servicio por gas ácido corrosivo | -0.8% | Regional, concentrado en áreas de producción de gas ácido | Mediano plazo (2-4 años) |

| Limitaciones de energía fuera de la red en plataformas de esquisto | -0.6% | Regiones de esquisto de América del Norte, ubicaciones remotas en alta mar | Corto plazo (≤ 2 años) |

| Créditos de quema baratos en mercados de carbono | -0.4% | Global, con variaciones regionales en la fijación de precios del carbono | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX para Bastidores de Compresión

Los sistemas de compresión dominante, que representan casi la mitad de los ingresos de 2024, requieren gastos iniciales superiores a USD 100.000 por sitio, un obstáculo que podría poner en suspenso hasta 300.000 pozos marginales de EE. UU. que producen 15 bbl/día o menos.(3)Fuente: Flogistix, "Unidades de Recuperación de Vapores | URV," flogistix.com Los proveedores alivian la carga a través de flotas de alquiler y estructuras de arrendamiento con opción a compra, mientras que los paquetes basados en eyectores eliminan la necesidad de maquinaria rotativa, lo que reduce el capex y el mantenimiento.

Problemas de Servicio por Gas Ácido Corrosivo

Las corrientes ricas en H₂S exigen aleaciones de acero inoxidable, elastómeros especiales y sellos mejorados, lo que infla el coste total de propiedad en comparación con el servicio de gas dulce. Los elementos de membrana son propensos a una degradación acelerada en el servicio de gas ácido a menos que sean protegidos por nuevas composiciones químicas, como mezclas de poliimida-grafeno. Los lechos de adsorción, por otro lado, requieren cambios frecuentes de carbono. La investigación sobre materiales resistentes está en curso, pero la adopción en campos con alto contenido de gas ácido sigue siendo tentativa, moderando el crecimiento de las unidades de recuperación de vapores en esas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia de la Compresión se Encuentra con la Innovación en Membranas

Los paquetes de compresión representaron el 45,55% de las ventas de 2025 en el mercado de unidades de recuperación de vapores, reflejando su fiabilidad en sitios de tanques, gasoductos y terminales. Las URV de membrana, sin embargo, están creciendo a una CAGR del 8,34% y se benefician de la operación sin combustible y de huellas compactas que permiten el montaje en bastidor en plataformas congestionadas. Se proyecta que el tamaño del mercado de unidades de recuperación de vapores para sistemas de membrana alcance USD 281 millones en 2031, impulsado por módulos mejorados con grafeno que reducen el consumo de energía en más de un 50%. Las unidades de eyector/Venturi están ocupando un nicho en arrendamientos remotos de baja presión donde la energía neumática está fácilmente disponible, y las URV criogénicas prosperan en explotaciones ricas en LGN que justifican ciclos de enfriamiento más profundos.

El continuo progreso en materiales —desde membranas de matriz mixta hasta compresores de espiral con variadores de frecuencia— ha reducido las brechas de OPEX con respecto a la compresión heredada. Los modelos de gemelos digitales optimizan los puntos de ajuste en tiempo real, extendiendo la vida útil de los componentes y reduciendo el tiempo de inactividad no planificado hasta en un 30%. Estas inflexiones tecnológicas desplazan las evaluaciones de los clientes hacia la economía del ciclo de vida sobre el coste inicial, acelerando el avance de las membranas dentro del mercado de unidades de recuperación de vapores.

Por Tecnología de Proceso: Liderazgo de la Adsorción bajo Presión de la Membrana

La adsorción de carbono activado representó el 41,12% de los ingresos de 2025, gracias a eficiencias de recuperación cercanas a la unidad que cumplen las normas de COV del 95%. La cuota del mercado de unidades de recuperación de vapores para la separación por membrana es menor hoy, pero está aumentando con mayor rapidez a una CAGR del 12,15%, impulsada por películas de polímero de microporosidad intrínseca que registran permeabilidades superiores a 10.000 GPU. Las torres de absorción siguen siendo relevantes en el servicio rico en benceno, mientras que las unidades de condensación prosperan donde la economía del cambio de fase hace que el enfriamiento sea más atractivo.

Los operadores ponderan el consumo de energía frente a la complejidad del mantenimiento. La adsorción requiere una regeneración periódica del carbono, mientras que las membranas evitan el tiempo de inactividad por ciclos pero deben lidiar con el ensuciamiento. Los monitores habilitados con IA emergentes detectan las excursiones de calidad de la alimentación con anticipación, lo que permite a los operadores rotar los bastidores en lugar de detener la operación, aumentando así el tiempo de actividad del sistema y fomentando aún más el crecimiento del mercado de unidades de recuperación de vapores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Capacidad de Caudal: El Impulso del Rango Medio Impulsa la Evolución del Mercado

Las unidades con capacidad de 50-200 Mscfd generaron el 38,62% de la facturación de 2025, ya que se ajustan a las curvas de producción comunes en plataformas de múltiples pozos. Sin embargo, se prevé que la clase de 200-500 Mscfd muestre la CAGR más fuerte, del 7,12%, impulsada por centros de procesamiento centrales que agrupan vapores de sitios satélite. Las economías de escala reducen el coste por Mcf recuperado, lo que refuerza el tamaño del mercado de unidades de recuperación de vapores en el segmento de sistemas de rango medio. Las soluciones por debajo de 50 Mscfd se orientan a diseños modulares, mientras que las mega-URV por encima de 500 Mscfd sirven al pretratamiento de GNL y a grandes proyectos de refinería.

El equilibrio de carga impulsado por software permite que los compresores de velocidad variable sigan las tasas de alimentación fluctuantes sin experimentar eventos de oleaje, mejorando así la eficiencia del combustible. Combinadas con análisis predictivos, estas características consolidan el argumento económico a escala media, sustentando el crecimiento en este ancho de banda del mercado de unidades de recuperación de vapores.

Por Sitio de Instalación: Estabilidad en Tierra frente a Innovación en Alta Mar

Los proyectos en tierra capturaron el 87,65% de los ingresos de 2025 debido a las redes de gasoductos maduras y a la logística más sencilla. Sin embargo, el sector en alta mar está añadiendo instalaciones a una CAGR del 7,74%, ya que Brasil y Guyana aprueban FPSO en aguas profundas equipados con paquetes de cero quema rutinaria. Se espera que el tamaño del mercado de unidades de recuperación de vapores para aplicaciones en alta mar supere los USD 163 millones en 2031, impulsado por módulos de compresión de espiral de ahorro de espacio y robustas membranas enfriadas por agua de mar. El servicio en condiciones adversas exige carcasas de acero inoxidable, accionamientos a prueba de explosiones y diagnósticos de acceso remoto, lo que eleva los precios de venta pero también aumenta los márgenes para los proveedores especializados.

Los operadores en tierra se centran en la modularidad y las conexiones rápidas a los techos de tanques de almacenamiento, mientras que los ingenieros de alta mar buscan diseños de bastidor integrados que combinen el acondicionamiento de vapores y gas combustible. Esta bifurcación da forma al gasto en I+D y a los canales de aprovisionamiento regional en todo el mercado de unidades de recuperación de vapores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Liderazgo de Tanques de Almacenamiento frente al Crecimiento de la Recuperación de Gas de Quema

Los tanques de almacenamiento contribuyeron con el 37,85% de los ingresos de 2025, ya que las normas de la EPA exigen un control del 95% de COV para los depósitos que emiten más de 6 toneladas anuales. La recuperación de gas de quema es el sector de más rápido crecimiento, con una CAGR del 7,36%; las mayores tarifas de carbono hacen que las corrientes de quema antes no rentables sean rentables de capturar. El tamaño del mercado de unidades de recuperación de vapores vinculado a la captura de gas de quema podría superar los USD 300 millones para finales de la década, ya que los plazos de recuperación de menos de dos años se están volviendo habituales en formaciones con alto contenido de líquidos.

Las plantas de procesamiento, los puentes de carga y los reforzadores de líneas de recolección completan la demanda. El monitoreo continuo de H₂S y los soplantes de arranque automático ahora se acoplan con las URV para evitar la derivación atmosférica en condiciones de perturbación, lo que facilita el cumplimiento y refuerza la adopción en todo el mercado de unidades de recuperación de vapores.

Por Usuario Final: La Dominancia de las Aguas Abajo es Desafiada por la Expansión del Sector Químico

Las refinerías y terminales representaron el 35,62% del gasto de 2025, impulsadas principalmente por los mandatos de largo data de equilibrio de vapores y carga de gasolina. Los complejos químicos y petroquímicos están experimentando una CAGR del 7,28%, ya que las normas para productos químicos orgánicos sintéticos estipulan una captura del 95% y el monitoreo de benceno en la valla perimetral activa acciones correctivas. Las explotaciones de esquisto en aguas arriba generan un potencial de crecimiento significativo, pero los operadores independientes con presupuestos limitados aún tienden a orientarse hacia programas de alquiler. Los segmentos emergentes, como los biocombustibles y los productos farmacéuticos, añaden volumen incremental, ampliando así la base de usuarios del mercado de unidades de recuperación de vapores.

La adopción de gemelos digitales por parte de empresas químicas multinacionales permite una reducción del 65% en el uso de disolventes bajo alternativas de prevención de la contaminación, destacando la recuperación de vapores como una palanca de cumplimiento rentable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte lideró el mercado de unidades de recuperación de vapores con una cuota del 38,25% en 2025, impulsada por los rigurosos mandatos de la EPA y la abundante producción de esquisto que genera vapores de condensado de alto valor. La norma de COV de Canadá para 2025, que cubre 434 sitios, refuerza un baluarte regulatorio que sostiene los flujos de capital incluso cuando los pozos marginales luchan con la economía del cumplimiento. Las sólidas redes de servicio, la amplia salida de gas y los activos pilotos de tecnología digital mantienen a la región en el centro de la innovación.

La región de Asia-Pacífico es la más dinámica, con una CAGR del 8,07% proyectada hasta 2031. El aumento del metano en China a 4 Tg en 2022 ha desencadenado esquemas de monitoreo a nivel nacional, mientras que los controles de benceno de Corea del Sur y las políticas de combustibles limpios de India están ampliando la demanda potencial. La integración regional en las cadenas de suministro globales significa que los puertos y terminales deben cumplir con los estándares internacionales, ampliando aún más el mercado de unidades de recuperación de vapores.

Europa mantiene una demanda sólida a través de los objetivos de descarbonización y las renovaciones de refinerías, mientras que el progreso en Oriente Medio y África está anclado por los compromisos de cero quema rutinaria de las Compañías Nacionales de Petróleo y por las modernizaciones de URV de gas ácido en grandes campos terrestres. La ola de FPSO de América del Sur amplifica las perspectivas en alta mar, con Brasil solo representando la mayoría de los pedidos de producción flotante hasta 2028. En conjunto, las estrategias convergentes de metano destacan la recuperación de vapores como una palanca de mitigación universal.

Panorama Competitivo

El mercado de unidades de recuperación de vapores está moderadamente fragmentado, con una larga cola de fabricantes regionales y un grupo de marcas globales especializadas en combustión, captura de vapores y servicios postventa. John Zink Hamworthy, Zeeco y Flogistix ofrecen paquetes integrados que combinan URV con soluciones de combustor de vapores o antorcha de quemador, mientras que los especialistas en membrana se especializan en nichos de separación energéticamente eficientes. Las plataformas de gemelos digitales, a menudo obtenidas de empresas de software de terceros, ahora se incluyen con el hardware para garantizar reducciones del 10-30% en el tiempo de inactividad y el gasto en mantenimiento.

Los nuevos participantes disruptivos, como ZEVAC, aprovechan los sistemas de accionamiento de aire comprimido para sortear la infraestructura eléctrica y los permisos, ofreciendo kits de instalación rápida para el cumplimiento del Subparte OOOOb. Los innovadores en membranas comercializan módulos de grafeno y de matriz mixta capaces de lograr una selectividad CO₂/N₂ de 53 veces, lo que reduce drásticamente la potencia de compresión y redefine las curvas de costes. A medida que la fijación de precios del carbono se extiende, la amplitud de la cartera, el servicio de respuesta rápida y los servicios de asesoramiento en materia de cumplimiento se convierten en activos competitivos dentro del mercado de unidades de recuperación de vapores.

Líderes de la Industria de Unidades de Recuperación de Vapores

John Zink Company

Zeeco

BORSIG Membrane Technology

Flogistix

Cimarron Energy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Canadá aplicó normas de almacenamiento y carga de COV con el objetivo de una reducción de 488.000 t para 2045.

- Enero de 2025: ANDRITZ introdujo membranas de soporte polimérico que operan a 50-60 °C con una huella mínima.

- Octubre de 2024: La EPA finalizó los límites de COV del 98% para tanques superiores a 20.000 galones y 0,25 psia de TVP.

- Julio de 2024: La EPA emitió normas para terminales de gasolina fijando límites de 550 ppmv de COT para nuevas construcciones.

Alcance del Informe del Mercado Global de Unidades de Recuperación de Vapores

El informe del mercado de unidades de recuperación de vapores incluye:

| URV de base de compresión |

| URV de eyector/Venturi |

| URV de separación por membrana |

| URV de condensación/criogénica |

| URV de absorción (carbono) |

| Adsorción |

| Absorción |

| Condensación |

| Separación por Membrana |

| Por debajo de 50 Mscfd |

| 50 a 200 Mscfd |

| 200 a 500 Mscfd |

| Por encima de 500 Mscfd |

| En tierra |

| En alta mar |

| Plantas de Procesamiento |

| Tanques de Almacenamiento |

| Carga y Descarga |

| Gasoductos y Recolección |

| Recuperación de Gas de Quema |

| Petróleo y Gas en Aguas Arriba |

| Aguas Abajo (Refinación, Terminales) |

| Químico y Petroquímico |

| Otros (Biocombustibles, Farmacéutico) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | URV de base de compresión | |

| URV de eyector/Venturi | ||

| URV de separación por membrana | ||

| URV de condensación/criogénica | ||

| URV de absorción (carbono) | ||

| Por Tecnología de Proceso | Adsorción | |

| Absorción | ||

| Condensación | ||

| Separación por Membrana | ||

| Por Capacidad de Caudal | Por debajo de 50 Mscfd | |

| 50 a 200 Mscfd | ||

| 200 a 500 Mscfd | ||

| Por encima de 500 Mscfd | ||

| Por Sitio de Instalación | En tierra | |

| En alta mar | ||

| Por Aplicación | Plantas de Procesamiento | |

| Tanques de Almacenamiento | ||

| Carga y Descarga | ||

| Gasoductos y Recolección | ||

| Recuperación de Gas de Quema | ||

| Por Usuario Final | Petróleo y Gas en Aguas Arriba | |

| Aguas Abajo (Refinación, Terminales) | ||

| Químico y Petroquímico | ||

| Otros (Biocombustibles, Farmacéutico) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global del mercado de unidades de recuperación de vapores en 2026?

El tamaño del mercado de unidades de recuperación de vapores es de USD 1,01 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de unidades de recuperación de vapores?

Se prevé que registre una CAGR del 6,98% entre 2026 y 2031.

¿Qué región se expandirá más rápidamente?

Se proyecta que Asia-Pacífico registre la CAGR más rápida, del 8,07%, hasta 2031.

¿Por qué las URV de membrana están ganando terreno?

Las unidades de membrana reducen el consumo de energía en más de un 50% y evitan el tiempo de inactividad por regeneración de lechos de carbono, lo que les confiere la CAGR más alta, del 8,34%, entre los tipos de productos.

¿Cuál es el impulsor regulatorio más significativo en América del Norte?

La norma de metano de la EPA exige reducciones del 95% de COV y GEI, y se combina con un Cargo por Emisiones de Residuos que escala hasta USD 1.500 t⁻¹ en 2026.

¿Cómo generan retornos económicos las URV?

Una sola instalación puede generar ingresos anuales de aproximadamente USD 132.000 por el gas rico recuperado frente a un capex típico de USD 100.000, con períodos de recuperación inferiores a un año.

Última actualización de la página el: