Taille et part de marché des vannes pour l'industrie chimique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.4 Milliards de dollars |

| Taille du Marché (2031) | 18.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

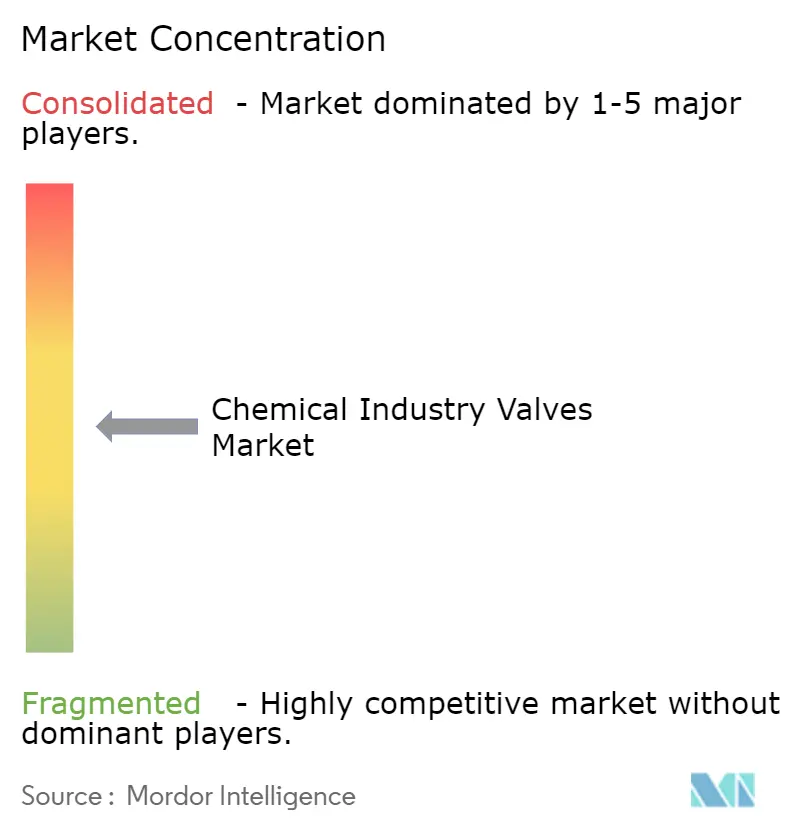

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vannes pour l'industrie chimique par Mordor Intelligence

La taille du marché des vannes chimiques devrait croître de 14,79 milliards USD en 2025 à 15,4 milliards USD en 2026 et devrait atteindre 18,87 milliards USD d'ici 2031 à un TCAC de 4,15 % sur la période 2026-2031. Les dépenses d'investissement robustes dans la capacité en chimie de spécialité en Asie-Pacifique, la numérisation accélérée des actifs d'usine et des normes d'émissions fugitives plus strictes sous-tendent collectivement la trajectoire d'expansion. Les fournisseurs qui associent de larges portefeuilles de vannes à des diagnostics intelligents compatibles IoT obtiennent des accords-cadres à long terme à mesure que les producteurs adoptent des stratégies de maintenance prédictive. Par ailleurs, les spécifications adaptées à l'hydrogène et la demande en alliages exotiques reconfigurent les gammes de produits, même si les fluctuations des prix des matières premières et les coûts de cybersécurité tempèrent l'adoption à court terme des architectures de vannes entièrement connectées.

Points clés du rapport

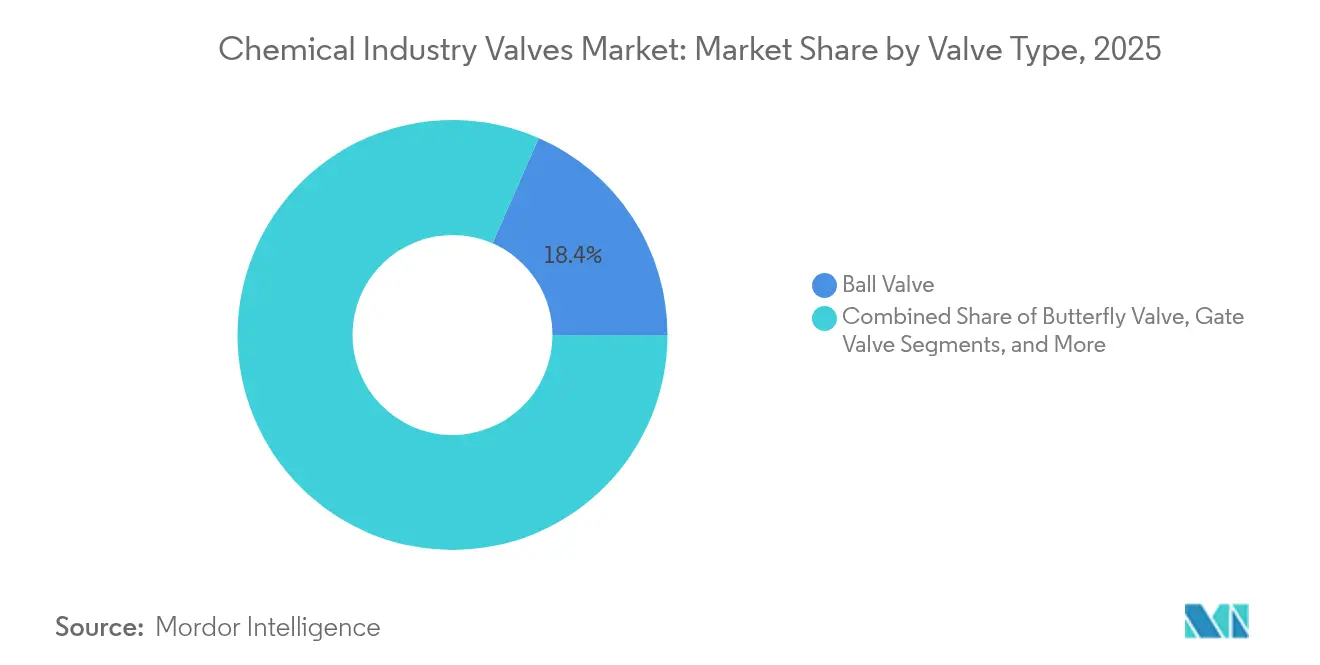

- Par type de vanne, les vannes à bille ont représenté 18,44 % de la part de marché des vannes pour l'industrie chimique en 2025, tandis que les vannes à vide devraient enregistrer le TCAC le plus rapide de 4,92 % jusqu'en 2031, portées par les applications dans les secteurs des semi-conducteurs et de la pharmacie.

- Par matériau, l'acier inoxydable a capté 41,29 % de la part de marché des vannes pour l'industrie chimique en 2025, mais les alliages exotiques à base de titane et de Hastelloy progressent à un TCAC de 5,58 % en raison des exigences des projets d'hydrogène vert en matière de résistance supérieure à la corrosion.

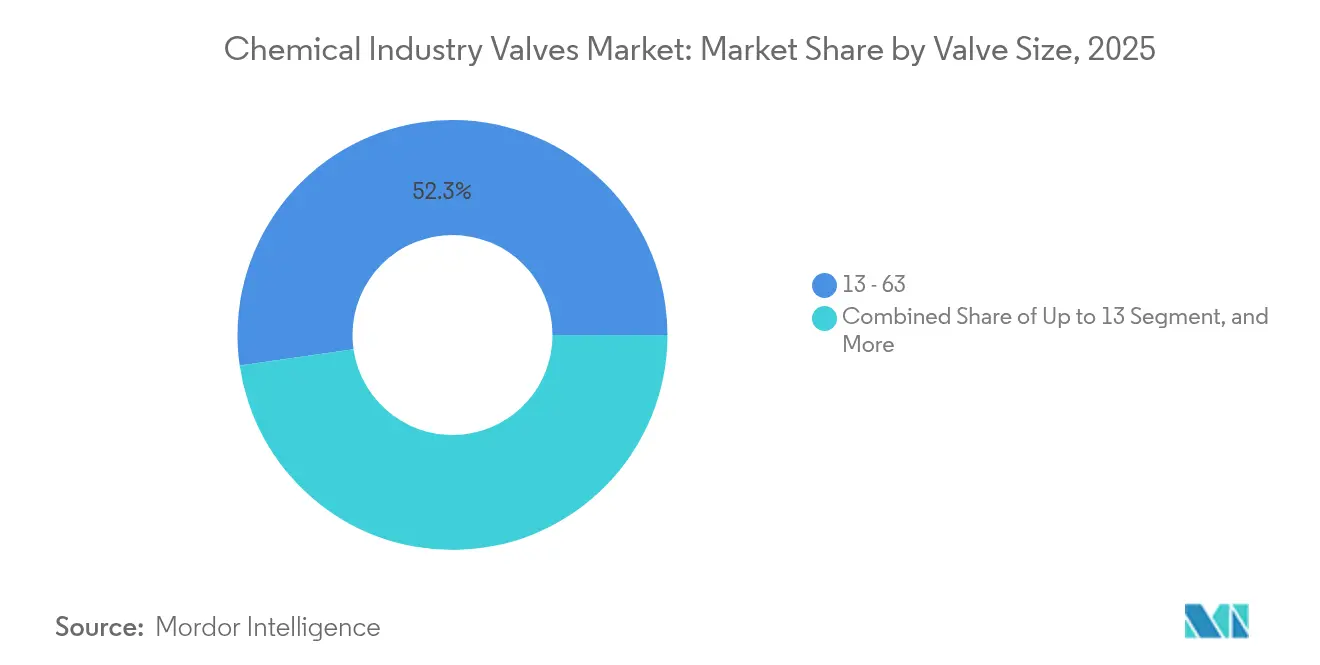

- Par taille de vanne, les produits de gamme intermédiaire de 1 à 6 pouces ont représenté 52,27 % de la taille du marché des vannes pour l'industrie chimique en 2025, mais les vannes de plus de 50 pouces afficheront le TCAC le plus élevé de 5,79 % en raison de la construction de méga-complexes pétrochimiques.

- Par technologie d'actionnement, l'actionnement pneumatique a détenu 59,19 % de la part de marché des vannes pour l'industrie chimique en 2025, tandis que les systèmes intelligents compatibles IoT devraient croître de 6,12 % par an à mesure que les opérateurs connectent leurs actifs à des plateformes d'analyse à l'échelle de l'usine.

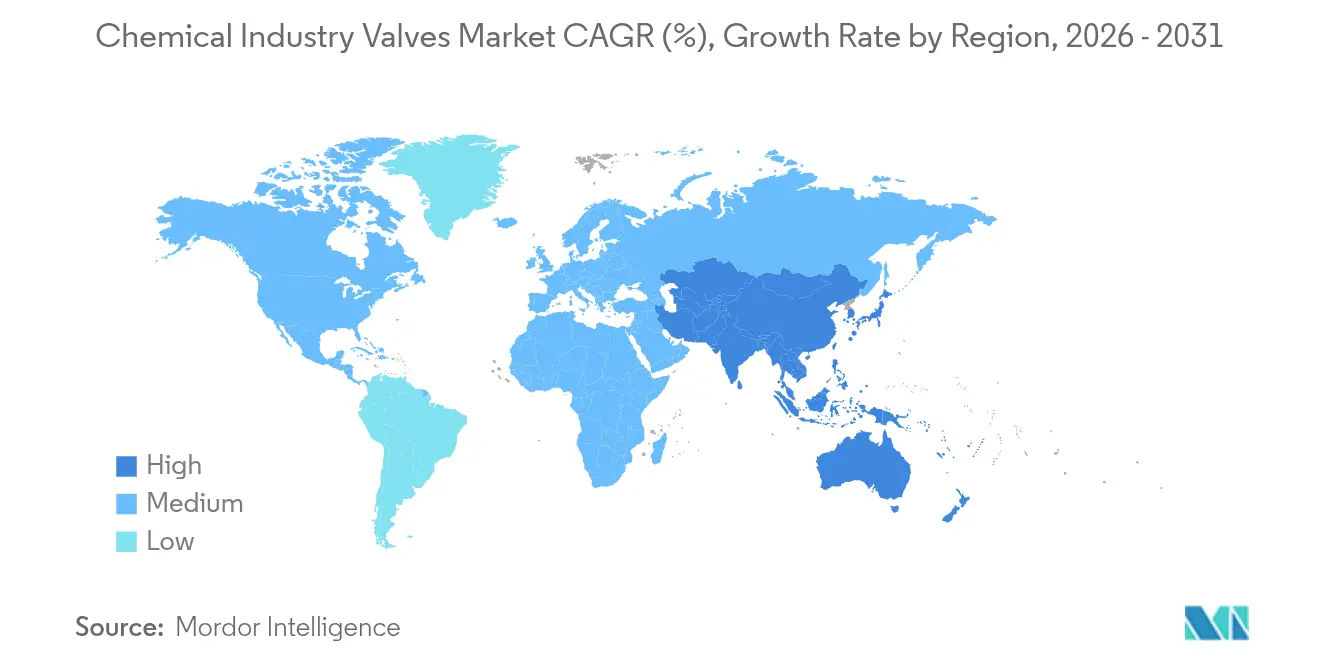

- Par géographie, l'Asie-Pacifique a généré 38,75 % des revenus de 2025 et devrait enregistrer un taux de croissance composé de 5,35 % jusqu'en 2031 sur le marché des vannes pour l'industrie chimique, soutenu par les investissements de la Chine dans la chimie fine et la montée en puissance de la production d'ingrédients pharmaceutiques actifs en Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances du marché des vannes pour l'industrie chimique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Automatisation croissante dans les installations d'eau et d'eaux usées | +1.2% | Mondiale, avec l'Asie-Pacifique et l'Amérique du Nord en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Le renforcement des limites de qualité des rejets stimule les mises à niveau | +0.8% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Cycle de remplacement des infrastructures municipales vieillissantes | +0.9% | Amérique du Nord et Europe en priorité, en émergence dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des dépenses d'investissement en dessalement, notamment dans les pays du Conseil de coopération du Golfe et en Australie | +0.7% | Conseil de coopération du Golfe, Australie, avec des retombées vers la Méditerranée et la Californie | Moyen terme (2 à 4 ans) |

| Les actionneurs IIoT à faible consommation réduisent les coûts d'exploitation | +0.4% | Mondiale, concentrée initialement dans les marchés développés | Court terme (≤ 2 ans) |

| L'impulsion de l'économie circulaire en faveur de corps de vannes recyclables | +0.3% | Union européenne en tête, Amérique du Nord suivant, adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée de l'Industrie 4.0 et du contrôle intelligent

Les vannes à commande numérique équipées de capteurs de pression, de vibrations et de position s'intègrent désormais de manière transparente aux systèmes de contrôle distribués, permettant une maintenance prédictive qui réduit les temps d'arrêt imprévus de 25 à 30 % tout en fournissant la traçabilité requise par les règles d'émissions faibles API 624.[1]Emerson Electric Co., "Intégration du système de contrôle distribué DeltaV," Emerson, emerson.com Les opérateurs superposent une authentification basée sur la chaîne de blocs au micrologiciel des vannes pour prévenir les cyberintrusions, bien que les primes d'assurance cyber annuelles allant de 50 000 à 200 000 USD restent un obstacle pour les petites installations chimiques.[2]Flowserve Corporation, "Technologies de vannes intelligentes et solutions de cybersécurité," Flowserve, flowserve.com Les fournisseurs répondent avec des architectures à espace isolé qui séparent les boucles de sécurité critiques des réseaux d'entreprise, équilibrant performance et atténuation des risques. La modernisation des vannes intelligentes rationalise également l'allocation de la main-d'œuvre à mesure que les techniciens vieillissants partent à la retraite, atténuant la pénurie chronique de compétences sur le marché des vannes chimiques. À mesure que les projets pilotes de validation de concept se transforment en déploiements multi-sites, la base installée adressable croît rapidement en Asie-Pacifique et en Amérique du Nord.

Renforcement des réglementations mondiales HSE et des normes d'émissions

L'API 641, l'ISO 15848 et la directive sur les émissions industrielles de l'Union européenne ont reconfiguré les critères d'approvisionnement, valorisant les vannes papillon à triple excentrique et les vannes à bille à siège métallique capables d'atteindre des taux de fuite inférieurs à 100 ppm.[3]Commission européenne, "Directive sur les émissions industrielles 2010/75/UE," Commission européenne, europa.eu Les amendes de 100 000 à 500 000 USD par infraction poussent les opérateurs vers des portefeuilles entièrement certifiés, élargissant l'écart concurrentiel entre les multinationales disposant de données de qualification étendues et les entreprises de niche confrontées à des coûts de test dépassant 2 millions USD par famille de vannes. Les mandats de conformité raccourcissent les cycles de remplacement dans les installations matures et stimulent la demande de projets entièrement nouveaux pour des solutions adaptées à l'hydrogène en Europe et en Amérique du Nord. La tarification premium de 20 à 30 % sur les conceptions à faibles émissions est compensée par les pénalités évitées et la réduction des taxes sur les émissions fugitives, renforçant l'élan de prescription.

Essor des capacités en chimie de spécialité en Asie-Pacifique

Le développement de la chimie fine en Asie-Pacifique comprend des investissements emblématiques tels que le complexe malaisien de BASF-PETRONAS d'une valeur de 3,1 milliards USD qui a installé plus de 15 000 vannes, et la raffinerie-intégration pétrochimique de Rongsheng Petrochemical à Zhejiang d'une valeur de 12,2 milliards USD consommant près de 25 000 unités. La production d'intermédiaires électroniques et pharmaceutiques a augmenté de 8,2 % en Chine en 2024, stimulant la demande d'alliages exotiques tolérants aux milieux agressifs. Bien que la pénétration des vannes intelligentes soit en retard en raison des lacunes en matière de compétences de maintenance, la complexité croissante de la production pousse les opérateurs vers la surveillance basée sur l'état, divisant le marché régional entre des produits pneumatiques axés sur les coûts et des offres numériques haut de gamme.

Optimisation du coût total de possession favorisant les vannes résistantes à la corrosion

Les modèles de coût total de possession couvrant des cycles de vie d'actifs de 15 à 20 ans révèlent que les alliages exotiques coûtent 300 à 400 % plus cher que l'acier inoxydable mais offrent une durée de service de 5 à 7 fois supérieure dans les milieux acides forts ou de chloro-alcali. Les jumeaux numériques simulent les trajectoires de dégradation, permettant le remplacement des vannes avant que les seuils d'épaisseur de paroi ne soient atteints, tout en prolongeant les intervalles de service jusqu'à 50 %. Avec des arrêts de processus continus coûtant entre 500 000 et 2 millions USD par jour, l'économie favorise les conceptions résistantes à la corrosion, poussant le marché des vannes chimiques vers une tarification basée sur la valeur du cycle de vie plutôt que sur des comparaisons de coûts initiaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en alliages de nickel et de cuivre | -0.6% | Mondiale, avec un impact particulier sur la production de vannes en acier inoxydable et en alliage duplex | Court terme (≤ 2 ans) |

| La pénurie de main-d'œuvre qualifiée retarde les modernisations | -0.4% | Amérique du Nord et Europe principalement, en émergence dans les marchés développés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les préoccupations en matière de cybersécurité ralentissent l'adoption des vannes intelligentes | -0.3% | Mondiale, concentrée dans les marchés développés disposant d'une infrastructure avancée | Moyen terme (2 à 4 ans) |

| L'essor des réglementations axées sur les PFAS augmente les coûts de qualification | -0.2% | Amérique du Nord et Union européenne en tête, en expansion vers les cadres réglementaires d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du nickel et du molybdène entraînant une hausse des coûts des alliages

Les prix du nickel ont fluctué de 35 à 40 % et ceux du molybdène de 25 à 30 % en 2024, entraînant une hausse de 18 % des devis pour les vannes en alliage de nickel selon le Shanghai Metals Market. Les matières premières représentant jusqu'à 70 % du coût de fabrication des vannes exotiques, les fournisseurs ont adopté des mécanismes d'indexation trimestrielle des prix et des tailles de commande minimales pour préserver leurs marges. Les utilisateurs finaux réagissent en allongeant les cycles d'appel d'offres et en achetant à terme pendant les baisses de prix, injectant une volatilité de la demande qui complique la planification de la production. Ce frein limite l'adoption de matériaux résistants à la corrosion dans les projets sensibles aux coûts, diluant marginalement la trajectoire de croissance du marché des vannes chimiques à court terme.

Les primes d'assurance cyber freinent l'adoption complète de l'IoT

Les polices d'assurance cyber annuelles s'élèvent désormais à 50 000-200 000 USD pour les installations chimiques déployant des réseaux de vannes connectées, ajoutant souvent 15 à 20 % aux coûts totaux de projet des vannes intelligentes. Les assureurs imposent également des audits approfondis et une segmentation du réseau qui rallongent les délais de mise en œuvre. Les petits producteurs disposant de peu de personnel en sécurité des technologies opérationnelles préfèrent une connectivité partielle et des boucles critiques à espace isolé, retardant la numérisation complète et limitant la base installée pour les logiciels d'analyse. Des groupes industriels tels que le Chemical Industry Data Exchange élaborent des cadres normalisés pour réduire les primes, mais le rythme de déploiement à court terme reste inégal selon les régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de vanne : les vannes à bille conservent leur leadership malgré l'essor des vannes à vide

La taille du marché des vannes chimiques pour les vannes à bille représentait 2,73 milliards USD en 2025 et détenait la part la plus élevée de 18,44 %, soutenue par une coupure fiable dans les milieux corrosifs et de larges classes de pression ANSI. Les variantes multivoies et cryogéniques ont encore renforcé leur présence dans les procédés continus et discontinus. Les fournisseurs associent les vannes à bille à des positionneurs numériques intelligents qui réduisent la main-d'œuvre de maintenance de 20 %, consolidant la fidélité des grands comptes pétrochimiques.

Les vannes à vide devraient cependant surpasser toutes les autres catégories avec un TCAC de 4,92 % jusqu'en 2031. Les lignes de dépôt chimique en phase vapeur pour semi-conducteurs et les chambres de lyophilisation pharmaceutiques exigent des taux de fuite ultra-faibles que les vannes à vanne ou les obturateurs traditionnels ne peuvent pas assurer. Les conceptions sans ressort de Flowserve dotées d'organes internes en acier inoxydable haute pureté illustrent le bond de capacité privilégié par les fabricants de puces ciblant des seuils de contamination en parties par milliard. L'essor est en outre soutenu par les gouvernements qui encouragent les investissements dans les puces en Chine, au Japon et aux États-Unis, amorçant un cycle pluriannuel de mise à niveau des vannes à vide.

Par matériau : la domination de l'acier inoxydable est confrontée à la montée en puissance des alliages exotiques

L'acier inoxydable a conservé une part dominante de 41,29 % du marché des vannes pour l'industrie chimique en 2025 grâce à son équilibre entre résistance à la corrosion et efficacité des coûts. Le 316L reste la référence pour les organiques à pH neutre, tandis que les nuances duplex s'étendent dans les milieux chargés en chlorures. La commonalité des pièces de rechange combinée et les réseaux de stockage mondiaux renforcent la préférence parmi les opérateurs multi-sites.

La demande en alliages exotiques, notamment le titane et le Hastelloy, devrait enregistrer un TCAC de 5,58 %, reflétant les exigences des électrolyseurs d'hydrogène vert et la production de spécialités à base d'acide sulfurique. La biocompatibilité du titane s'aligne sur les lignes d'ingrédients pharmaceutiques actifs, tandis que le Hastelloy C-276 offre une longévité dans les réacteurs à acides mixtes. La conformité à la norme NACE MR0175 stimule en outre l'adoption dans les dérivés de gaz acide. Ce changement élargit les sources de revenus même si les primes de prix dépassent 300 %, augmentant la taille du marché des vannes chimiques pour les catégories à haute teneur en alliages.

Par taille de vanne : les volumes de gamme intermédiaire dominent tandis que la demande en grands diamètres s'accélère

Les vannes de 1 à 6 pouces ont généré plus de la moitié des revenus de 2025 avec une part de 52,27 %, couvrant le transfert de matières premières, les lignes utilitaires et les fonctions de dosage auxiliaires. Leur omniprésence permet des économies d'échelle, favorisant un roulement rapide des pièces détachées après-vente et des contrats de service groupés.

Les vannes de plus de 50 pouces, bien que de niche en volume unitaire, devraient afficher un TCAC de 5,79 %, portées par des complexes méga-intégrés tels que les lignes d'acide acrylique de BASF et les projets de déshydrogénation du propane au Moyen-Orient. Les exigences de manutention dépassant 10 000 m³/h stimulent les investissements dans des ateliers de fabrication lourde équipés de cellules de soudage à l'arc submergé robotisées, élevant des barrières à l'entrée et augmentant la prime de taille du marché des vannes chimiques pour les produits à grand alésage.

Par technologie d'actionnement : le contrôle pneumatique prévaut tandis que les plateformes intelligentes progressent

Les systèmes pneumatiques ont représenté 59,19 % des revenus de 2025 grâce à leur sécurité intrinsèque dans les atmosphères volatiles et à la disponibilité d'air comprimé à l'échelle de l'usine. Les conceptions à retour par ressort de sécurité intégrée supportent les nœuds de niveau d'intégrité de sécurité, tandis que les niveaux de coûts restent attractifs dans les produits chimiques de base en vrac.

L'actionnement intelligent compatible IoT est prévu à un TCAC de 6,12 % jusqu'en 2031. Les capteurs intégrés capturent les tendances de couple de tige et les signatures d'usure de siège, permettant aux opérateurs de reporter les révisions jusqu'à 18 mois. Les passerelles WirelessHART et ISA-100 réduisent la main-d'œuvre d'installation, élargissant l'attrait malgré les frictions liées à l'assurance cyber. À mesure que les plateformes analytiques arrivent à maturité, les revenus matériels sont de plus en plus liés à des abonnements de type logiciel en tant que service, recalibrant les modèles de monétisation à long terme sur le marché des vannes chimiques.

Analyse géographique

L'Asie-Pacifique a généré 38,75 % des revenus de 2025, portée par la hausse de 8,2 % de la production de produits chimiques de spécialité en Chine et par le développement pharmaceutique en Inde. Les projets soutenus par l'État, tels que le complexe de Zhejiang de Rongsheng Petrochemical, spécifient des vannes à faible fuite conformes à l'IRM, tandis que les fabricants de puces japonais et sud-coréens préfèrent les variantes à vide de très haute pureté. Les équipementiers régionaux localisent les opérations d'actionnement et de fonderie pour contourner les droits de douane à l'importation, renforçant davantage le poids de la chaîne d'approvisionnement.

L'Amérique du Nord représente la deuxième région par importance, ancrée par les investissements pétrochimiques dérivés du gaz de schiste sur la Côte du Golfe des États-Unis. Les cycles de remplacement se concentrent sur les options certifiées API 624 pour satisfaire les programmes de détection et réparation des fuites de l'Agence de protection de l'environnement, avec des modernisations de maintenance prédictive intégrant l'analyse dans les budgets 2030. Les projets d'hydrogène bleu au Canada ajoutent de la demande pour des alliages résistants à la fragilisation.

L'Europe se caractérise par des dépenses de mise à niveau motivées par la réglementation dans le cadre de la directive sur les émissions industrielles, entraînant une demande de remplacement régulière pour des vannes à faibles émissions fugitives. Les clusters chimiques allemands et scandinaves sont des premiers adoptants de pièces de rechange fabriquées par fabrication additive, tandis que les sites du Royaume-Uni privilégient les actionneurs renforcés en cybersécurité après la directive NIS 2.

Paysage concurrentiel

L'intensité concurrentielle sur le marché des vannes chimiques reste modérée. Emerson, Flowserve et Schlumberger détiennent collectivement une part de revenus combinée de 42 %, s'appuyant sur des plateformes de jumeaux numériques qui réduisent les délais d'exécution de l'appel d'offres à la livraison de 30 %. L'acquisition de Mogas par Flowserve en 2024 a élargi la couverture des services sévères, soutenant sa stratégie de vente additionnelle de vannes de cokéfaction à haute température. L'intégration DeltaV d'Emerson intègre l'analyse au niveau du système de contrôle, augmentant les coûts de changement pour les utilisateurs finaux.

Les spécialistes de niveau intermédiaire tels que Metso, Alfa Laval et HEROSE ciblent des niches de croissance. L'acquisition de Jindex par Metso en 2024 a apporté une propriété intellectuelle avancée en matière d'actionneurs, tandis que HEROSE capitalise sur les premières certifications adaptées à l'hydrogène. Les perturbateurs de la fabrication additive assurent un approvisionnement rapide en pièces de rechange, comprimant les délais de réponse après-vente et remettant en question les modèles de stockage traditionnels.

Les partenariats stratégiques entre les équipementiers de vannes et les fournisseurs de plateformes en nuage tels que Microsoft Azure ou AWS étendent les tableaux de bord de performance des actifs sur des portefeuilles multi-sites. Les fournisseurs qui démontrent des piles de cybersécurité certifiées aux côtés des accréditations API 6A, 6D et ISO 15848 obtiennent le statut de fournisseur privilégié. En conséquence, l'expansion inorganique et la stratification des services numériques façonneront le positionnement concurrentiel jusqu'en 2030.

Leaders du marché des vannes pour l'industrie chimique

Emerson Electric Co.

Schlumberger Limited

Alfa Laval Corporate AB

Flowserve Corporation

Crane Holdings, Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : IMI plc a introduit un protocole sans fil cyber-sécurisé pour la communication des vannes intelligentes, offrant un transfert de données chiffré tout en maintenant des boucles de sécurité à espace isolé.

- Octobre 2024 : Flowserve Corporation a finalisé l'acquisition de Mogas Industries pour 290 millions USD, ajoutant des vannes de cokéfaction retardée à haute température.

- Septembre 2024 : Emerson Electric a déployé l'intégration du système de contrôle DeltaV pour les positionneurs intelligents, réduisant les dépenses de maintenance de 25 à 30 %.

- Août 2024 : BASF PETRONAS a mis en service son complexe malaisien d'une valeur de 3,1 milliards USD avec 15 000 vannes de spécialité.

Périmètre du rapport sur le marché des vannes pour l'industrie chimique

Les vannes sont des dispositifs mécaniques et un élément critique dans l'industrie où le mouvement des liquides ou des gaz dans les systèmes de tuyauterie permet de contrôler le débit, de protéger les équipements et d'assurer la sécurité dans les situations d'urgence. Le marché des vannes dans l'industrie chimique est segmenté par type (à bille, papillon, à vanne/à soupape/anti-retour, à pointeau, de régulation) et géographie.

| À bille |

| Papillon |

| À vanne |

| À soupape |

| Anti-retour |

| À pointeau |

| À membrane |

| À vide |

| Hybride |

| Autres types de vannes |

| Acier inoxydable |

| Fonte |

| Base d'alliage |

| Plastique / PVC |

| Qualité cryogénique |

| Alliages exotiques (Ti, Hastelloy) |

| Jusqu'à 1″ |

| 1″ – 6″ |

| 6″ – 25″ |

| 25″ – 50″ |

| Au-dessus de 50″ |

| Manuelle |

| Pneumatique |

| Électrique |

| Hydraulique |

| Intelligente (compatible IoT) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de vanne | À bille | ||

| Papillon | |||

| À vanne | |||

| À soupape | |||

| Anti-retour | |||

| À pointeau | |||

| À membrane | |||

| À vide | |||

| Hybride | |||

| Autres types de vannes | |||

| Par matériau | Acier inoxydable | ||

| Fonte | |||

| Base d'alliage | |||

| Plastique / PVC | |||

| Qualité cryogénique | |||

| Alliages exotiques (Ti, Hastelloy) | |||

| Par taille de vanne (pouces) | Jusqu'à 1″ | ||

| 1″ – 6″ | |||

| 6″ – 25″ | |||

| 25″ – 50″ | |||

| Au-dessus de 50″ | |||

| Par technologie d'actionnement | Manuelle | ||

| Pneumatique | |||

| Électrique | |||

| Hydraulique | |||

| Intelligente (compatible IoT) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quel rythme le marché des vannes chimiques devrait-il croître jusqu'en 2031 ?

Les revenus devraient passer de 15,4 milliards USD en 2026 à 18,87 milliards USD d'ici 2031, affichant un TCAC de 4,15 %.

Quel type de vanne contribue le plus aux revenus aujourd'hui ?

Les vannes à bille sont en tête avec 18,44 % de la part des ventes de 2025, grâce à leurs performances polyvalentes de coupure dans les environnements chimiques corrosifs.

Qu'est-ce qui stimule la demande de vannes en alliages exotiques ?

Les déploiements d'électrolyseurs d'hydrogène vert et les procédés acides agressifs exigent des conceptions en titane et en Hastelloy qui durent 5 à 7 fois plus longtemps que l'acier inoxydable.

Pourquoi les coûts d'assurance cyber constituent-ils une préoccupation pour l'adoption des vannes intelligentes ?

Les polices s'élèvent à 50 000-200 000 USD par an et ajoutent 15 à 20 % aux budgets de projet, poussant les petites installations vers une connectivité partielle.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait enregistrer un TCAC de 5,35 % jusqu'en 2031, portée par les investissements dans la chimie de spécialité et les produits pharmaceutiques.

Dernière mise à jour de la page le: