Taille et part du marché européen des vannes industrielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

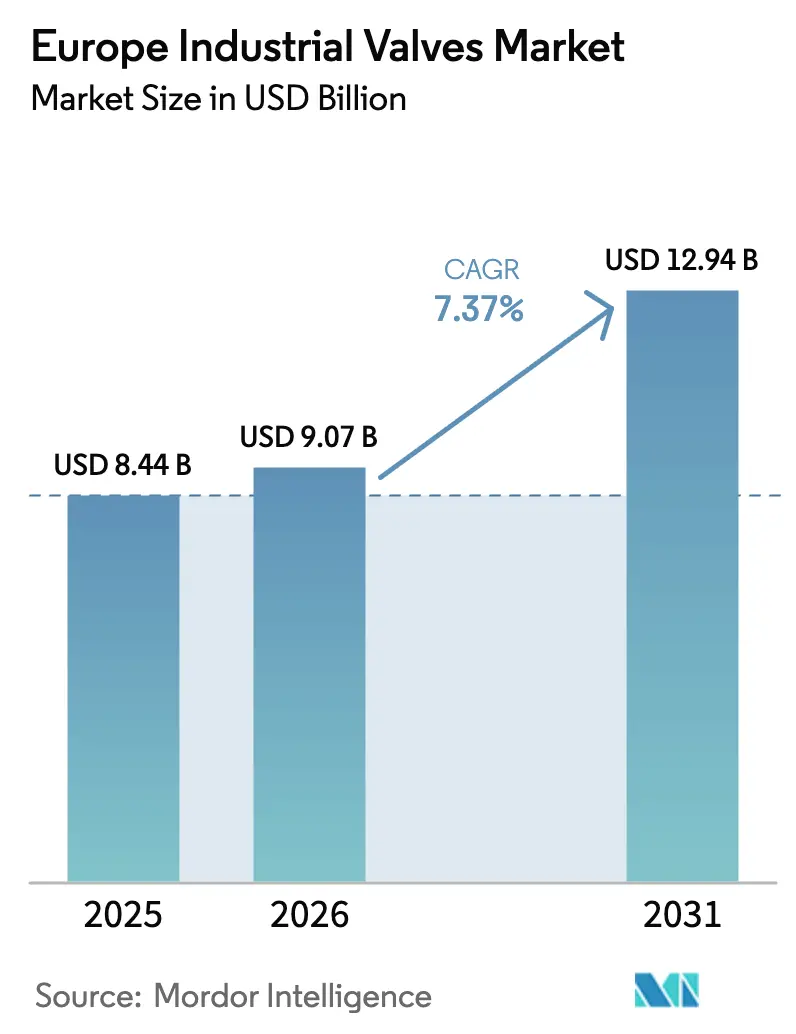

| Taille du marché de l'année de base (2025) | 8.44 Milliards de dollars |

| Taille du Marché (2026) | 9.07 Milliards de dollars |

| Taille du Marché (2031) | 12.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des vannes industrielles par Mordor Intelligence

La taille du marché européen des vannes industrielles a atteint 9,07 milliards USD en 2026 et devrait s'étendre à 12,94 milliards USD d'ici 2031, ce qui correspond à un TCAC de 7,37 % sur la période de prévision. La dynamique est portée par les pipelines d'hydrogène, les réseaux de captage et stockage du carbone (CSC) et les ajouts d'équilibre de centrale pour l'éolien offshore, qui nécessitent des dispositifs de régulation de débit résistants à la corrosion et étanches. Les opérateurs accélèrent les modernisations pour respecter les limites d'émissions fugitives de la norme EN ISO 15848-1, tandis que les mises à niveau des jumeaux numériques réduisent les temps d'arrêt imprévus et atténuent la pénurie de main-d'œuvre qualifiée dans la région. Les préférences d'approvisionnement s'orientent vers des offres groupées clés en main matériel-logiciel-service, et la localisation de la chaîne d'approvisionnement européenne remodèle les délais de livraison et l'approvisionnement en matériaux. Ces forces soutiennent ensemble une expansion soutenue des revenus du marché européen des vannes industrielles.

Principaux enseignements du rapport

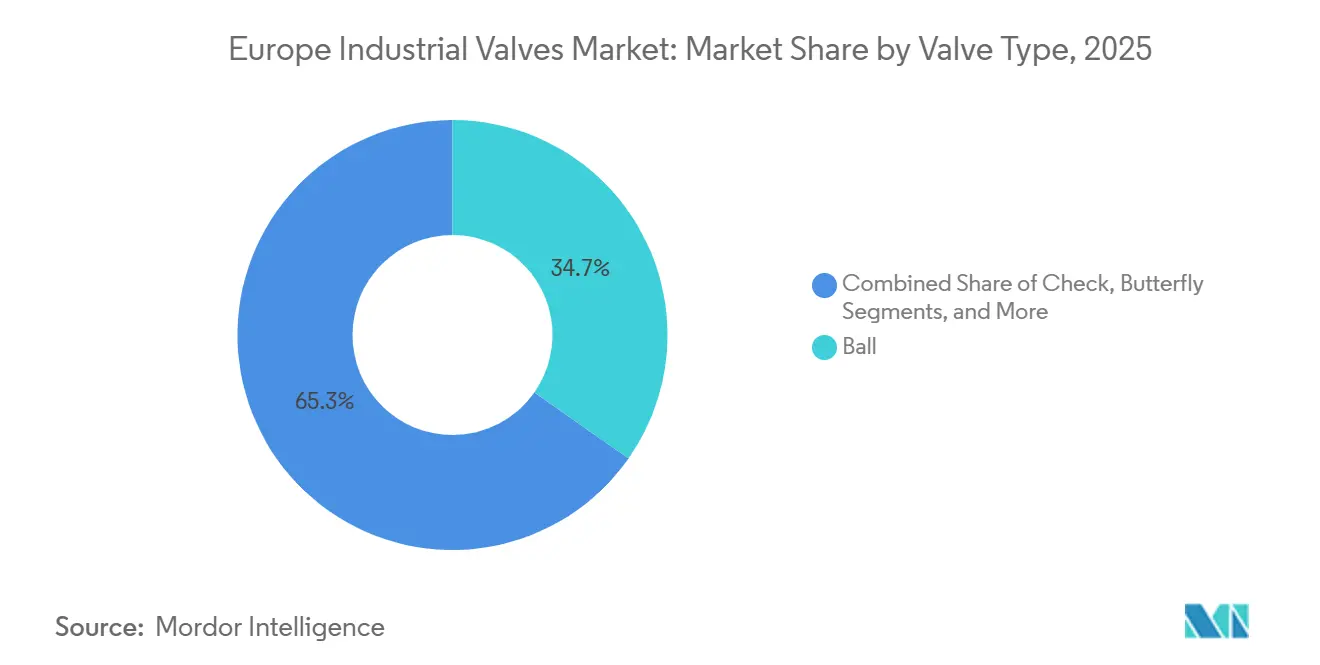

- Par type de vanne, les vannes à bille ont dominé avec une part de 34,73 % en 2025 sur le marché européen des vannes industrielles, tandis que les clapets anti-retour devraient croître à un TCAC de 7,88 % jusqu'en 2031.

- Par technologie d'actionnement, l'actionnement électrique a représenté 39,74 % de la part du marché européen des vannes industrielles en 2025, tandis que les systèmes électro-hydrauliques enregistrent le TCAC projeté le plus élevé à 7,93 % jusqu'en 2031.

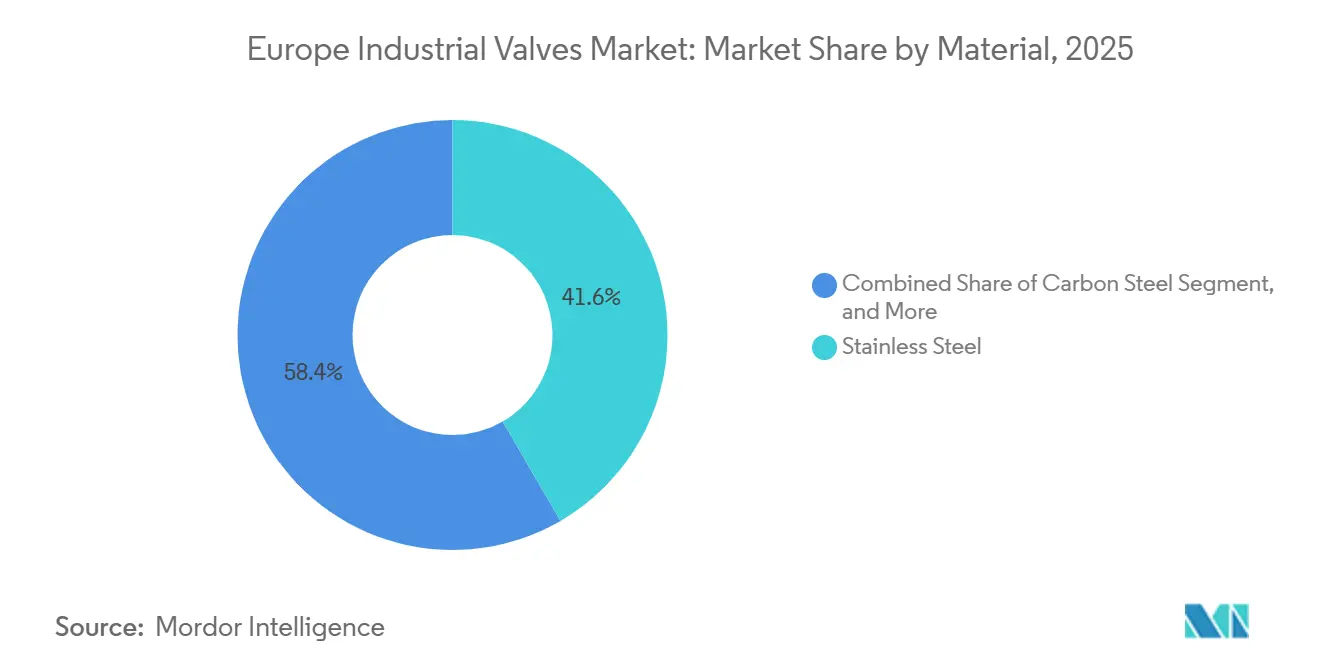

- Par matériau, l'acier inoxydable a représenté 41,63 % de la taille du marché européen des vannes industrielles en 2025, tandis que les nuances en alliage et cryogéniques devraient se développer à un TCAC de 8,21 % de 2026 à 2031.

- Par utilisateur final, le pétrole et le gaz ont contribué à hauteur de 28,74 % des revenus en 2025 sur le marché européen des vannes industrielles, tandis que les applications d'énergie et de puissance progressent à un TCAC de 7,78 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait une part de 26,84 % en 2025 sur le marché européen des vannes industrielles, tandis que l'Espagne est positionnée pour le TCAC le plus rapide à 8,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des vannes industrielles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du pipeline de projets hydrogène et CSC après 2026 | +1.8% | Allemagne, Pays-Bas, Norvège, avec des retombées en Pologne et en Espagne | Moyen terme (2 à 4 ans) |

| Normes obligatoires de détection des fuites et d'émissions fugitives (EN ISO 15848-1) | +1.2% | À l'échelle de l'UE, avec une application plus stricte en Allemagne, en France et dans les pays nordiques | Court terme (≤ 2 ans) |

| Programmes de modernisation numérique des actifs de régulation de débit sur sites existants | +1.0% | Allemagne, Royaume-Uni, France, Italie (base industrielle héritée) | Moyen terme (2 à 4 ans) |

| Hausse de la demande de vannes pour l'équilibre de centrale éolien offshore | +1.3% | Royaume-Uni, Allemagne, Danemark, Pays-Bas (corridors de la mer du Nord et de la Baltique) | Moyen terme (2 à 4 ans) |

| Reprise des investissements en capital (CAPEX) pétrochimiques européens (2027–2030) | +0.9% | Belgique, Pays-Bas, Allemagne (cluster Rhin-Ruhr) | Long terme (≥ 4 ans) |

| Augmentation des modernisations de chauffage urbain en Europe centrale et orientale et dans les pays nordiques | +0.7% | Pologne, République tchèque, Finlande, Suède, Danemark | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion du pipeline de projets hydrogène et CSC après 2026

Trente-deux projets d'infrastructure hydrogène désignés dans le cadre du programme IPCEI Hy2Infra débloquent 5,2 milliards EUR (5,88 milliards USD) d'aides d'État, créant une demande d'environ 120 000 vannes homologuées pour un service hydrogène à 100 bar d'ici 2030.[1]Commission européenne, « Stratégie industrielle européenne de gestion du carbone », energy.ec.europa.eu Les enchères H2Global de l'Allemagne et la Stratégie industrielle européenne de gestion du carbone ajoutent des exigences parallèles pour les conceptions cryogéniques et au dioxyde de carbone supercritique, des spécifications actuellement certifiées par seulement six fabricants européens. Les terminaux d'importation de Hambourg et de Wilhelmshaven spécifient déjà des vannes à bille à moins 33 °C, et les pipelines transfrontaliers de CO₂ exigent désormais des vannes d'étranglement à joint élastomère résistantes à la corrosion par l'acide carbonique. Les actionneurs électro-hydrauliques avec retour à ressort de sécurité sont privilégiés pour les stations de compression sans personnel, accélérant l'adoption sur le marché européen des vannes industrielles.

Normes obligatoires de détection des fuites et d'émissions fugitives

La norme EN ISO 15848-1 est devenue applicable en janvier 2024, obligeant les raffineries et les usines chimiques à remplacer ou moderniser environ 400 000 vannes héritées d'ici 2027.[2]Organisation internationale de normalisation, « EN ISO 15848-1 », iso.org La surveillance acoustique en temps réel, telle que déployée via la plateforme RedRaven de Flowserve, alerte les opérateurs avant que les émissions ne dépassent les limites de 10 ppm, contribuant à éviter des amendes pouvant atteindre 500 000 EUR (565 000 USD) par incident. Les fournisseurs ont répondu avec des garnitures à charge vive et des bonnets à soufflet qui ajoutent 15 à 25 % aux coûts initiaux mais réduisent considérablement la main-d'œuvre sur la durée de vie. L'urgence de conformité, notamment en Allemagne et en France, stimule la demande de conceptions certifiées sur le marché européen des vannes industrielles.

Programmes de modernisation numérique des actifs sur sites existants

Environ 8 millions d'actionneurs pneumatiques installés entre 1990 et 2010 sont dépourvus de diagnostics numériques, imposant des rondes manuelles coûteuses. Les mises à niveau DeltaV d'Emerson, prenant en charge HART-IP et Ethernet-APL depuis mars 2024, superposent l'intelligence sans recâblage, réduisant les coûts de modernisation de 40 %. Le complexe de Ludwigshafen de BASF a modernisé 12 000 vannes avec des capteurs sans fil, réduisant les arrêts imprévus de 18 %. Avec la VDMA prévoyant une pénurie de 15 000 techniciens certifiés d'ici 2028, l'analyse prédictive est passée d'optionnelle à essentielle, renforçant le marché européen des vannes industrielles.

Demande de vannes pour l'équilibre de centrale éolien offshore

La mer du Nord et la mer Baltique accueillaient 22 GW d'éolien offshore fin 2024, avec 18 GW en construction et mise en service entre 2026 et 2029.[3]WindEurope, « L'éolien offshore en Europe : principales tendances et statistiques 2024 », windeurope.org Chaque gigawatt nécessite environ 1 200 vannes résistantes à la corrosion pour le contrôle du pas, l'eau de refroidissement et la suppression des incendies. Le contrat Hornsea 3 d'Ørsted spécifiait des vannes en acier duplex capables de 10 000 cycles annuels, soit trois fois la charge des turbines terrestres. Les jumeaux numériques tels que la plateforme OMNIplus de Siemens Gamesa aident à planifier la maintenance et à réduire les coûts élevés des déplacements en mer, renforçant la croissance du marché européen des vannes industrielles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Allongement des délais EPC en raison des règles de localisation de la chaîne d'approvisionnement | -0.6% | À l'échelle de l'UE, avec un impact aigu en Allemagne, en France et en Italie | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour la maintenance des vannes en Europe | -0.5% | Allemagne, Royaume-Uni, Pays-Bas, Pologne (clusters industriels) | Moyen terme (2 à 4 ans) |

| Volatilité des prix du nickel et des alliages spéciaux | -0.4% | À l'échelle de l'UE, avec des contraintes de répercussion dans les appels d'offres concurrentiels | Court terme (≤ 2 ans) |

| Conformité stricte en matière de cybersécurité des utilisateurs finaux retardant le déploiement des vannes intelligentes | -0.3% | Secteurs d'infrastructure critique : énergie, eau, produits chimiques (à l'échelle de l'UE) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Allongement des délais EPC dû aux règles de localisation

La loi sur les matières premières critiques oblige à 40 % de traitement domestique du nickel, du chrome et du molybdène d'ici 2030, incitant les fabricants à relocaliser les fonderies à des coûts de main-d'œuvre et d'énergie plus élevés. L'expansion de 45 millions EUR de Flowserve à Essen ajoute de la capacité mais allonge les cycles de livraison à 38 semaines pour les vannes en acier inoxydable et en alliage de nickel. La traçabilité dans le cadre du règlement européen sur la déforestation alourdit les charges administratives, comprimant les petits fournisseurs sur le marché européen des vannes industrielles.

Pénurie de main-d'œuvre qualifiée pour la maintenance des vannes

Les données de la VDMA montrent que les départs à la retraite dépassent les apprentis dans un rapport de trois pour un, laissant l'Allemagne à court de 15 000 spécialistes d'ici 2028. La complexité augmente à mesure que les vannes intelligentes intègrent des fonctionnalités de cybersécurité imposées par NIS2, alors que seulement 22 % des techniciens actuels peuvent dépanner les protocoles modernes. La dépendance provisoire à l'analyse prédictive atténue mais n'élimine pas le risque, freinant le marché européen des vannes industrielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vanne : les clapets anti-retour gagnent du terrain dans les boucles critiques pour les émissions

Les clapets anti-retour devraient progresser à un TCAC de 7,88 % jusqu'en 2031, les opérateurs ajoutant une prévention passive du reflux pour respecter les normes EN ISO 15848-1. Les vannes à bille ont conservé une part de 34,73 % en 2025, soutenues par la simplicité du quart de tour dans les services de gaz naturel et de produits chimiques. Les vannes à opercule dominent les réseaux d'eau à grand diamètre, bien que la lenteur de l'actionnement freine les perspectives d'automatisation. Les vannes papillon sont préférées pour le chauffage urbain en raison de leurs profils wafer minces, tandis que les vannes globe continuent d'être utilisées dans les fonctions d'étranglement où une modulation précise compense une perte de charge plus élevée. Les conceptions passives à double disque, se fermant plus rapidement que les clapets battants, limitent les coups de bélier dans les boucles de refroidissement des éoliennes offshore.

La domination des vannes à bille est renforcée par leur compatibilité avec les actionneurs électriques et électro-hydrauliques, essentiels pour les applications hydrogène et sous-marines. Les modèles récents à siège métallique résistent à la fragilisation par l'hydrogène sur 10 000 cycles. Les vannes papillon bénéficient d'élastomères haute température qui prolongent la durée de service dans les boucles d'eau chaude à 150 °C. Les vannes à opercule font face à des vents contraires, sauf dans les systèmes hérités où les coûts de remplacement restent prohibitifs, tandis que les vannes de sécurité spéciales font l'objet de mises à niveau de la tolérance des sièges pour limiter les fuites d'hydrogène.

Par technologie d'actionnement : les systèmes électro-hydrauliques captent les niches offshore et nucléaires

Les actionneurs électro-hydrauliques afficheront un TCAC de 7,93 %, privilégiés pour leur retour à ressort de sécurité et leur haute densité de couple dans l'éolien offshore, le nucléaire et la compression d'hydrogène. L'actionnement électrique, avec une part de 39,74 % en 2025, prospère grâce à l'intégration de positionneur numérique et aux algorithmes prédictifs. L'actionnement manuel persiste dans les zones dangereuses où les équipements antidéflagrants sont trop coûteux, tandis que les unités pneumatiques restent dans les usines dotées d'une infrastructure d'air héritée mais font face à des vents contraires à long terme en matière d'efficacité énergétique.

La conception électro-hydraulique IQ3 de Rotork élimine les circuits hydrauliques centralisés, réduisant le poids en surface de 30 % sur les plateformes flottantes. La dernière série électrique d'Auma offre 40 % de couple supplémentaire par kilogramme, permettant l'entraînement direct de grandes vannes papillon. Les recherches du Fraunhofer indiquent que le passage d'actionneurs pneumatiques à électriques peut réduire la puissance auxiliaire de 8 à 12 %, accélérant les modernisations dans le secteur des vannes industrielles européennes.

Par matériau : les nuances en alliage et cryogéniques progressent fortement grâce à la demande en hydrogène et en GNL

Les nuances en alliage et cryogéniques devraient progresser à un TCAC de 8,21 %, portées par l'hydrogène liquéfié, l'ammoniac et les terminaux GNL en Europe du Nord. L'acier inoxydable a dominé avec une part de 41,63 % en 2025, équilibrant résistance à la corrosion et coût pour les secteurs alimentaire, pharmaceutique et de l'eau. L'acier au carbone sert les boucles basse pression, tandis que les aciers en alliage de nickel dominent le service hydrogène à moins 253 °C spécifié dans les appels d'offres H2Global de l'Allemagne.

Des vannes en Inconel haute température sont installées dans le réacteur Flamanville 3 en France et dans plusieurs programmes de petits réacteurs modulaires, des domaines où le nombre de vannes par mégawatt est 30 % plus élevé que dans les unités conventionnelles. L'utilisation de la fonte grise diminue à mesure que la directive révisée sur l'eau potable interdit les corps en bronze plombé, orientant les acheteurs municipaux vers des options en fonte ductile ou à revêtement polymère.

Par secteur d'utilisation final : l'énergie et la puissance mènent la croissance grâce au nucléaire et aux énergies renouvelables

Les applications d'énergie et de puissance, notamment les redémarrages nucléaires, les petits réacteurs modulaires et l'équilibre de centrale éolien offshore, devraient croître à un TCAC de 7,78 %, dépassant le pétrole et le gaz, qui détenaient une part de 28,74 % en 2025. Le pivot de l'Europe vers la sécurité énergétique stimule la demande de vannes pour 180 000 unités d'ici 2030, couvrant les boucles d'injection de sécurité, de refroidissement et de compression d'hydrogène. Les produits chimiques et pétrochimiques connaissent une modeste reprise, avec 3,2 milliards EUR d'investissements annoncés en 2024.

Les services publics d'eau et d'eaux usées intègrent des vannes intelligentes pour réduire l'eau non facturée, tandis que les transformateurs de produits alimentaires et de boissons adoptent des actionneurs hygiéniques pour l'automatisation pilotée par recette. Les papeteries et celluloseries modernisent les vannes globe haute température dans les circuits de liqueur noire pour respecter des règles d'émissions plus strictes, stabilisant la demande malgré des volumes de production stables.

Analyse géographique

L'Allemagne a contribué à hauteur de 26,84 % au marché européen des vannes industrielles en 2025, soutenue par les produits chimiques du corridor rhénan, les chaînes d'approvisionnement automobiles et les parcs éoliens de la mer du Nord. La demande s'oriente vers les modernisations ; 62 % des ventes de 2025 concernaient la maintenance, la réparation et l'exploitation (MRO) plutôt que les nouvelles constructions. Les vannes cryogéniques pour les importations d'ammoniac à Hambourg et à Wilhelmshaven illustrent l'évolution des spécifications, mais une pénurie imminente de techniciens assombrit les capacités de maintenance.

L'Espagne est positionnée pour le TCAC le plus rapide à 8,02 % jusqu'en 2031. Sa feuille de route nationale sur l'hydrogène vise 11 GW d'électrolyseurs, nécessitant 40 000 vannes haute pureté. Le pipeline sous-marin H2Med, soutenu par 350 millions EUR de subventions, ajoutera 8 000 vannes homologuées hydrogène et consolidera une chaîne d'approvisionnement locale haute pression.

Le Royaume-Uni, la France, l'Italie et le cluster nordique-Europe centrale et orientale représentent les 73,16 % restants. Le pipeline éolien offshore de 18 GW du Royaume-Uni et la construction nucléaire de Hinkley Point C garantissent la demande de 25 000 vannes critiques pour la sécurité. Le programme de prolongation de la durée de vie des réacteurs en France nécessite des vannes en Inconel qualifiées sismiquement, et le terminal FSRU de Piombino en Italie a ajouté 1 200 unités cryogéniques en 2024. Les modernisations du chauffage urbain en Pologne et en Finlande alimentent davantage les remplacements de vannes sur le marché européen des vannes industrielles.

Paysage concurrentiel

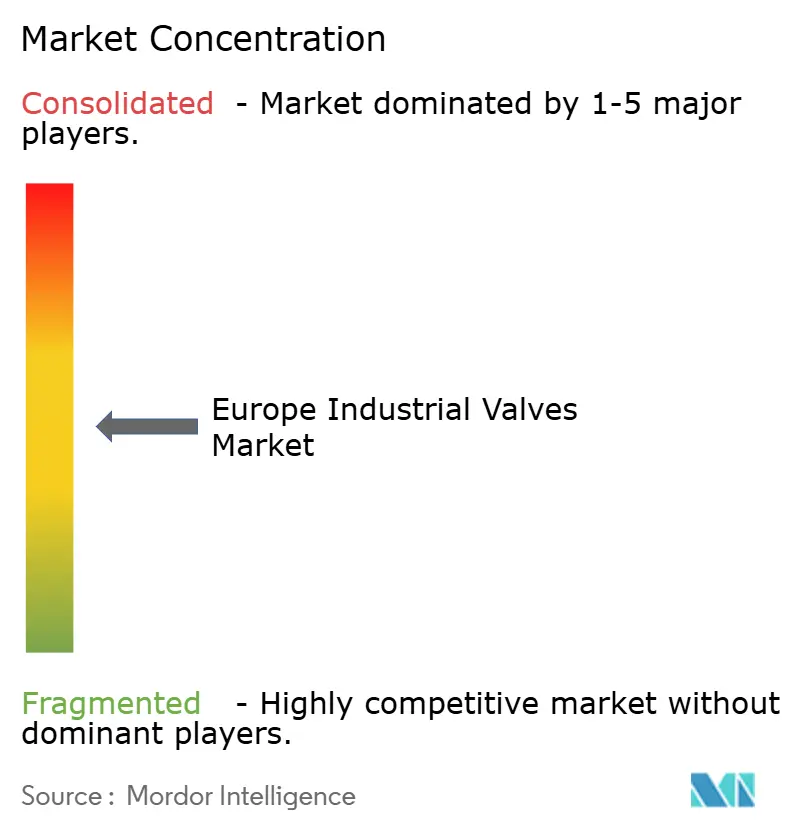

Le marché européen des vannes industrielles est modérément concentré, les cinq premiers fournisseurs — Emerson, Flowserve, Schlumberger-Cameron, Pentair et IMI — détenant collectivement la majeure partie des parts, laissant de l'espace pour des spécialistes tels que SAMSON, KLINGER, ARI-Armaturen et Spirax-Sarco. Les stratégies convergent autour de l'analyse par jumeaux numériques, des réseaux de services localisés et de la certification pour les applications hydrogène et captage du carbone. L'acquisition de Branson Ultrasonics par Emerson et l'acquisition du réseau de services de Velan par Flowserve illustrent les mouvements vers des offres intégrées matériel-logiciel-service qui réduisent les coûts totaux de possession jusqu'à 20 %.

Les concurrents de plus petite taille exploitent leur expertise en matière de conformité pour perturber les acteurs établis ; les vannes de régulation certifiées SIL 3 de SAMSON, lancées en avril 2024, intègrent une logique de sécurité fonctionnelle qui simplifie la conformité avec la norme IEC 61508 et réduit les heures d'ingénierie pour les systèmes instrumentés de sécurité de 30 %, une proposition de valeur qui résonne auprès des utilisateurs finaux des secteurs chimique et pharmaceutique confrontés à des audits stricts de gestion de la sécurité des procédés. La directive NIS2, entrée en vigueur en octobre 2024 et imposant la cybersécurité dès la conception pour toutes les boucles de contrôle des infrastructures critiques, crée un marché à deux niveaux : les fournisseurs capables de démontrer leur conformité à la norme IEC 62443 pour les actionneurs et positioneurs en réseau captent des contrats premium, tandis que ceux sans architectures de cybersécurité certifiées sont relégués aux applications manuelles ou pneumatiques à marges plus faibles.

Les perturbateurs émergents comprennent des startups numériques natives telles que la filiale d'analyse de vannes de Festo, qui utilise des algorithmes d'apprentissage automatique entraînés sur 10 millions de jeux de données de cycles de vannes pour prédire les modes de défaillance 6 à 9 mois à l'avance, permettant une maintenance basée sur l'état qui réduit les stocks de pièces de rechange de 25 %. Cependant, l'adoption technologique est limitée par le parc installé d'actionneurs pneumatiques hérités, qui compte environ 8 millions d'unités dans les industries de procédés européennes et représente une opportunité de modernisation de plusieurs milliards d'euros qui se déploiera au cours de la prochaine décennie à mesure que les opérateurs équilibrent les mandats de cybersécurité, les pénuries de main-d'œuvre et les contraintes budgétaires d'investissement.

Leaders du secteur des vannes industrielles européennes

Danfoss A/S

Sirca International

Emerson Electric Co.

Schlumberger Limited

Flowserve Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Flowserve a achevé une expansion de fonderie à Essen d'une valeur de 45 millions EUR (50,85 millions USD) pour fournir des vannes de compression d'hydrogène et d'injection de CO₂.

- Novembre 2025 : Emerson a remporté un contrat de 28 millions USD pour fournir des vannes de régulation sécurisées conformes à la norme IEC 62443 pour le pipeline d'hydrogène H2Med.

- Octobre 2025 : Danfoss s'est associé à Orsted pour piloter des actionneurs électro-hydrauliques sur Hornsea 3, visant une réduction de 30 % du poids en surface.

- Septembre 2025 : Alfa Laval a introduit des vannes papillon hygiéniques avec des capteurs intégrés qui réduisent les temps de changement de lot de 15 %.

Périmètre du rapport sur le marché européen des vannes industrielles

Le rapport sur le marché européen des vannes industrielles est segmenté par type de vanne (globe, bille, papillon, vanne à opercule, obturateur, clapet anti-retour, soupape de sécurité/décharge, autres types de vannes), technologie d'actionnement (manuelle, électrique, pneumatique, hydraulique, électro-hydraulique), matériau (acier au carbone, acier inoxydable, alliages et alliages cryogéniques, fonte grise et fonte ductile), secteur d'utilisation final (pétrole et gaz, énergie et puissance, produits chimiques et pétrochimiques, eau et eaux usées, alimentation et boissons, pâte à papier et papier, autres secteurs d'utilisation final) et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Globe |

| Bille |

| Papillon |

| Opercule |

| Obturateur |

| Clapet anti-retour |

| Sécurité / Décharge |

| Autres types de vannes |

| Manuelle |

| Électrique |

| Pneumatique |

| Hydraulique |

| Électro-hydraulique |

| Acier au carbone |

| Acier inoxydable |

| Alliages et alliages cryogéniques |

| Fonte grise et fonte ductile |

| Pétrole et gaz |

| Énergie et puissance (y compris nucléaire et équilibre de centrale énergies renouvelables) |

| Produits chimiques et pétrochimiques |

| Eau et eaux usées |

| Alimentation et boissons |

| Pâte à papier et papier |

| Autres secteurs d'utilisation final |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de vanne | Globe |

| Bille | |

| Papillon | |

| Opercule | |

| Obturateur | |

| Clapet anti-retour | |

| Sécurité / Décharge | |

| Autres types de vannes | |

| Par technologie d'actionnement | Manuelle |

| Électrique | |

| Pneumatique | |

| Hydraulique | |

| Électro-hydraulique | |

| Par matériau | Acier au carbone |

| Acier inoxydable | |

| Alliages et alliages cryogéniques | |

| Fonte grise et fonte ductile | |

| Par secteur d'utilisation final | Pétrole et gaz |

| Énergie et puissance (y compris nucléaire et équilibre de centrale énergies renouvelables) | |

| Produits chimiques et pétrochimiques | |

| Eau et eaux usées | |

| Alimentation et boissons | |

| Pâte à papier et papier | |

| Autres secteurs d'utilisation final | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des vannes industrielles en 2026 et quel taux de croissance est attendu ?

Le marché s'établit à 9,07 milliards USD en 2026 et devrait enregistrer un TCAC de 7,37 % pour atteindre 12,94 milliards USD d'ici 2031.

Quel type de vanne détient la plus grande part ?

Les vannes à bille ont dominé avec une part de revenus de 34,73 % en 2025, principalement en raison de la facilité du quart de tour et de l'étanchéité bidirectionnelle.

Qu'est-ce qui stimule la croissance rapide de l'Espagne ?

La feuille de route hydrogène de l'Espagne et le pipeline H2Med catalysent la demande de vannes haute pression et cryogéniques, soutenant un TCAC de 8,02 % jusqu'en 2031.

Pourquoi les actionneurs électro-hydrauliques gagnent-ils du terrain ?

Ils combinent une haute densité de couple avec un retour à ressort de sécurité, les rendant idéaux pour les turbines éoliennes offshore et les circuits de sécurité nucléaires.

Comment les politiques de l'UE affectent-elles les chaînes d'approvisionnement ?

La loi sur les matières premières critiques et les mandats de localisation allongent les délais EPC mais renforcent la résilience à long terme en relocalisant la fonderie et le forgeage.

Dernière mise à jour de la page le: